- Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Процедура оформления вклада на имя несовершеннолетнего лица

- Особенности и выгода детских вкладов в Сбербанке

- Как закрыть вклад?

- Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

- Как рассчитать доход?

- Как снять деньги

- Целевой вклад на детей в Сбербанке

- Виды депозитов на ребенка

- Мнение и размышления

- Возражения из отзывов

- Заключение

Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

Родителям или усыновителям нужно посетить сбербанковский офис с целью ознакомления с видами вкладов для детей. Выгодные финансовые программы включают в себя:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Калькулятор вкладов Вклады в Сбербанке Задать вопрос

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Процедура оформления вклада на имя несовершеннолетнего лица

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

Программы до совершеннолетия ребенка не пользуются популярностью, за исключением ситуаций, когда до этой даты осталось не более пяти лет. В среднем депозиты на имя ребенка заключают сроком на пять-шесть лет.

Если цель размещения средств – накопить на какую-либо покупку или на оплату обучения, стоит выбирать договора с возможностью пополнения и выплатой процентов в конце срока. Также выгодно оформлять депозиты с автопролонгацией и капитализацией процентов. Вкладчику перед подписанием договора стоит обратить внимание на условия автоматической пролонгации.

Самостоятельно открыть депозит ребенок может после достижения им 14-летнего возраста. Кроме документа, удостоверяющего личность, необходимо предъявить письменное разрешение родителя на открытие счета.

Дополнительным преимуществом открытия вклада на имя ребенка является то, что эти средства не могут стать предметом спора в случае расторжения брака родителей.

Обратите внимание, что открытие детского накопительного счета имеет несколько ограничений:

- такой вклад нельзя оформить при помощи интернет-банкинга удаленно в режиме онлайн;

- снимать деньги со счета до наступления совершеннолетия ребенка можно при условии наличия разрешения органов опеки;

- полный контроль над вкладом ребенок получит только в 18 лет.

Далее мы предлагаем ознакомиться с актуальными предложениями банков по детским накопительным депозитам, условия которых по срокам вложений и процентным ставкам значительно отличаются.

Особенности и выгода детских вкладов в Сбербанке

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

На сегодняшний день детские вклады открывают немногие банки, так как высокий уровень инфляции в стране и низкая доходность депозита делают его непопулярным среди клиентов банковским продуктом.

В среднем процентные ставки по таким депозитам установлены в пределах 3,5-7,5% в год. Первоначальная сумма взноса может варьироваться от 1 рубля до 50 тысяч рублей. Также банки предлагают различные условия по капитализации начисленных процентов (ежемесячно, раз в квартал или в конце периода).

На выбор предлагаем ознакомиться с актуальными предложениями банков, отличающихся надежностью и пользующихся у клиентов доверием.

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

Анонс. Как открыть целевой вклад на ребенка в 2018 году – особенности и нюансы. Пакет документов и условия предоставления.

Практически каждый второй родитель желает открыть ребенку вклад и активно его пополнять. Ранее данная программа была востребована.

Сейчас найти такое предложение достаточно сложно. И практически не выгодно для родителя. Ведь инфляция съедает сумму вложения, а проценты, предлагаемые банком, ничтожно малы.

Подарок ребенку сейчас и когда он вырастет

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Предположим, что, будучи ответственным родителем, вы хотите внести вклад в финансовое благополучие ребенка в будущем уже сегодня. Посодействовать этому хотят и близкие родственники — бабушки и дедушки чада. Наконец, вполне может быть, что ваш ребенок настолько разумен, что подаренные в конверте родственниками всех поколений деньги не потратил на сладости и развлечения, а скопил довольно приличную сумму.

На Западе такой ребенок, несущий сэкономленные средства в банк, давно не является редкостью. Еще чаще близкие и родные чада делают вклад на несовершеннолетнего ребенка — это одна из наиболее распространенных практик финансовой жизни за рубежом. Почему же в России вклад детский накопительный остается пока мало востребованным у родителей?

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

В самом общем смысле, всякий вклад на ребенка, предлагаемый российским банком, является долгосрочным и целевым депозитом. Его назначение сводится к накоплению средств к совершеннолетию ребенка. Каковы же особенности подобного вклада?

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

Сегодня многие граждане РФ выбирают депозит «Пополняй» от Сбербанка, которые предполагает особые условия, если открывать его на имя ребенка. Итак:

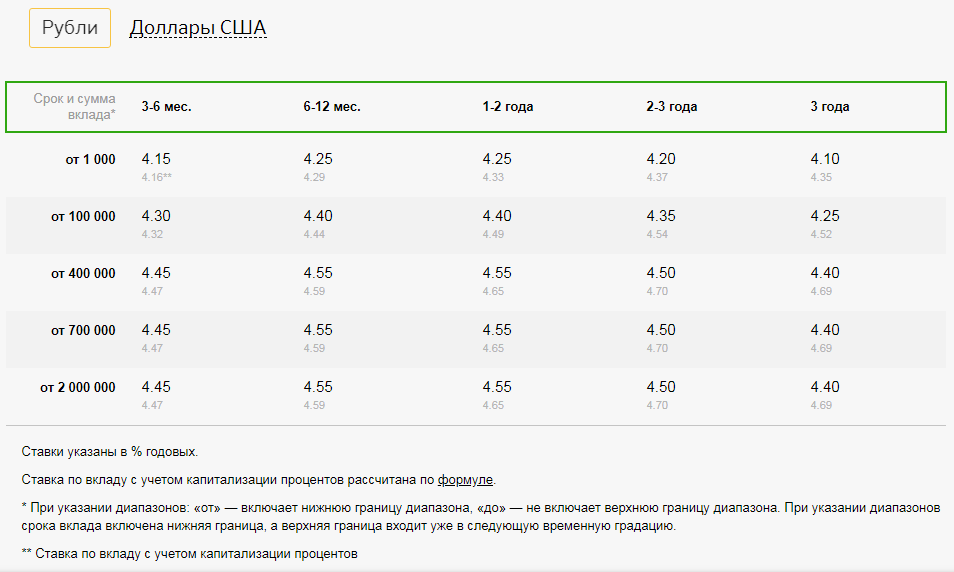

- Процентная ставка составит от 4,1% до 4,55% для рублевого счета. Ставка зависит от срока функционирования вклада, первоначального взноса;

- Минимальная сумма, требуемая для открытия депозита: 1000 рублей или 100 долларов США;

- Срок: от 3 месяцев до 3 лет ( 1 день);

- Валюта вклада: рубли или доллары США.

- Возможность пополнения есть, но установлена минимальная сумма. Пополнить вклад можно на сумму не менее 1000 рублей или 100 долларов США, если вы вносите деньги на счет наличными через отделение банка. Пополнять рублями можно и вклад, открытый и в валюте, при этом конвертацию будет происходить по курсу, установленному в данный день.

По достижении совершеннолетия ребенок становится официальным обладателем вклада, получая полные права на распоряжение принадлежащими ему деньгами. При этом уже с 14-ти лет он имеет ограниченный доступ к счету «Пополняй» и может пополнять его, либо снимать накопленный процент.

При помощи доверенного лица также можно открыть депозит. Но таким вариантом могут воспользоваться лишь те граждане, которые в силу физического здоровья или отсутствия в стране не могут самостоятельно посетить банк. Помимо паспорта собственного паспорта и свидетельства о рождении ребенка нужна официальная доверенность на представление чужих интересов.

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

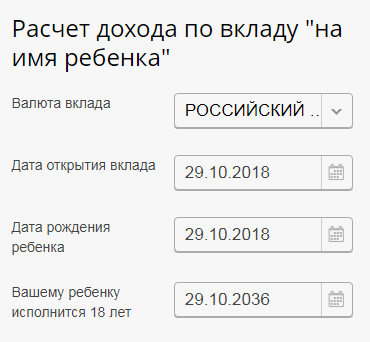

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

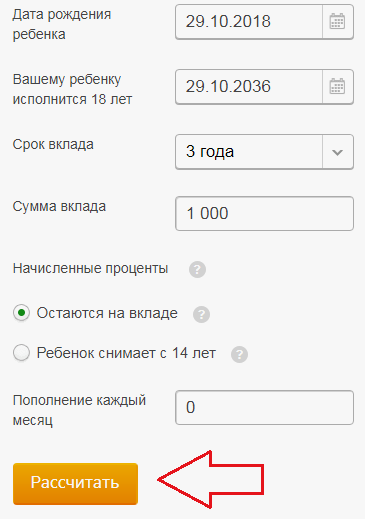

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Решение о получении выплат, призванных компенсировать убытки при использовании подобного продукта, зависит от даты выдачи депозита. Предельным сроком является 20 июня 1990 год. Компенсация для всех депозитов, открытых после этой даты не предусмотрена действующими правилами данного банка.

Процедура выплат осуществлялась неравномерно и очередь на получение зависела от года рождения клиента, оформившего вклад либо его наследника. Первыми получили оплату граждане, родившиеся в 1916 году и старше, а затем клиенты 1920 года рождения и т. д. На сегодняшний день выплату может получить любой желающий, однако сумма значительно отличается в зависимости от даты рождения. Клиенты, родившиеся вплоть до 1945 года включительно, могут получить трехкратное возмещение, появившиеся на свет с 1946 по 1991 — лишь двукратное.

Размер компенсации зависит от нескольких факторов

Помимо прочего, при расчете суммы выплат огромное значение имеет дата закрытия депозита. При расчете суммы компенсации, используются понижающие коэффициенты, которые следует умножить на общий объем средств на депозите по состоянию на 20 июня 1991 года.

Так, размер компенсации по депозиту «На детей» 1993 года компенсация составит 0,7 всей положенной суммы. Для других годов закрытия счета предусмотрены следующие коэффициенты:

- 1992 год выплата будет 0,6 суммы;

- 1994 год компенсация — 0,8 вложенных средств;

- 1995 год — 0,9;

- после 1996 года — 1.

- небольшой размер первоначального взноса — 1000 рублей;

- увеличивать вклад можно в любое удобное время, причем делать это может как ребенок, так и его родители, родственники;

- каждый месяц сумма вклада увеличивается, согласно ставке договора.

- приобретение товаров в интернете всегда подтверждается СМС;

- родители обладают доступом к истории операций и способны контролировать счет;

- можно установить месячный лимит на траты.

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Как закрыть вклад?

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Процедура получения вклада и процентов зависит от того, какой возраст на эту дату имеет ребенок. Депозит обычно открывают на такой срок, чтобы дата окончания договора была позже совершеннолетия.

Согласно Гражданскому кодексу Российской Федерации, выделяются следующие возрастные группы: малолетние – до 14 лет, несовершеннолетние – от 14 до 18 лет, совершеннолетние – старше 18 лет.

До 14-летнего возраста денежными средствами может распоряжаться исключительно лицо, которое открывало счет. Он может забрать самостоятельно денежные средства по истечению срока договора или досрочно, если вклад предусматривает такую возможность.

После 14 лет наступает частичная дееспособность и ребенок может в какой-то мере распоряжаться деньгами. Для получения денег он должен обратиться с документом, удостоверяющим личность, в отделение банка. Многие кредитные учреждения требуют письменное разрешение от лица, который вклад открывал.

Если человек, который вносил средства, захочет его расторгнуть до совершеннолетия, то в некоторых банках у него попросят разрешение органов опеки и попечительства. Эта норма прямо не прописана в Гражданском кодексе, но финансовые учреждения не хотят брать на себя ответственность.

После достижения совершеннолетия, лицо, на имя которого был открыт депозит, имеет право его забрать самостоятельно. Для этого необходимо предъявить паспорт и договор.

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Закрывать депозиты несовершеннолетних граждан до 14 лет вправе их законные представители: родители, опекуны, попечители. Для закрытия счёта в отделение банка предъявляют паспорт и заявление. Иногда требуется письменное разрешение органа опеки.

Подростки от 14 до 18 лет имеют право закрывать вклады самостоятельно. Чтобы совершить действие, понадобится:

- Паспорт.

- Договор с банком.

- Сберкнижка.

Дополнительно представляют письменное согласие родителей и разрешение органа опеки.

Когда российскому гражданину исполнится 18 лет, он имеет право распоряжаться деньгами на счету по своему усмотрению, осуществлять его закрытие в том числе.

Сберегательный банк своим клиентам предлагает широкий спектр услуг. Родители, которые задумались, как открыть счёт в Сбербанке на своего несовершеннолетнего ребёнка, должны понять, что детские вклады – способ накопить денежные средства к совершеннолетию воспитанника. Пусть депозит и не приносит большой доходности, зато гарантирует защиту денег от обесценивания.

Вклад на ребенка до 18 лет в Сбербанке: как открыть, условия и особенности

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

Как снять деньги

Перед тем, как закрыть вклад ребенка, необходимо снять все накопленные за пройденный срок деньги. Выполнить данную операцию досрочно можно лишь с одним условием: по требованию родителя (опекуна) и при разрешении на эти действия органов опеки. С подтверждающими документами и договором об открытии «Пополняй» следует посетить одно из отделений финансового учреждения. Без разрешения органов опеки закрыть депозит ребенка невозможно.

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Целевой вклад на детей в Сбербанке

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

- зайти в Личный кабинет на официальном сайте;

- указать цель для накопления денег, планируемую сумму, предполагаемую дату снятия;

- в любое время можно списать произвольную сумму со своей карты на целевой вклад, а Сбербанк будет начислять определенные проценты.

Несомненным преимуществом является отсутствие минимального депозита. Открыть его можно без первоначального взноса, а пополнять баланс в удобное время.

Что касается снятия и внесения денег, оно проводится без дополнительных комиссий и штрафов.

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Виды депозитов на ребенка

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Для оформления депозита на имя несовершеннолетнего, одному из его родителей придется посетить отделение Сбербанка. С собой необходимо иметь:

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

https://www.youtube.com/watch?v=zgONvg8UcPY

Как видим, с самого рождения ребенка можно открыть целевой вклад. Ребенку с 7 лет подойдет специальная карта, находящаяся в зоне контроля родителей. А четырнадцатилетние дети вправе открыть вклады самостоятельно и копить денежные средства.