")

2. Участники команды проекта

Эффективное управление проектами напрямую связано с квалификацией специалистов, принимающих ответственные решения: управляющего проектом, команды проекта, представителей поставщиков, подрядных организаций и др. Особое значение в управлении проектами имеют команды специалистов. Управление проектами это работа группы людей, прикладывающих максимум усилий для достижения целей проекта [10].

Чтобы обеспечить эффективную работу команды, необходимо ответить на ряд вопросов [3, c. 36-39]:

- каковы требования к управляющему и членам команды?

- какие действия необходимо предпринять, чтобы сформировать эффективную команду?

- что способствует формированию квалифицированной команды?

- как организовать работу команды или даже нескольких команд?

Эти вопросы являются ключевыми для управления персоналом предприятия и эффективного управления проектами. Решение этих проблем не так очевидно, как кажется на первый взгляд, особенно в российских условиях.

Участниками проекта называются физические лица и предприятия, чьи интересы связаны с ее реализацией. Количество и состав участников проекта могут варьировать от единиц до нескольких десятков и даже сотен в зависимости от особенностей конкретного проекта. Чем сложнее и масштабнее проект, тем больше число участников [3, c. 36-39].

Одним из основных действующих лиц при реализации проекта является заказчик. Это может быть как отдельный человек, так и уполномоченный государственный орган, частное коммерческое предприятие или группа предприятий. Мотивы реализации проекта также могут быть самыми разными.

Таким образом, когда у заказчика не хватает собственных средств для финансирования проекта, он привлекает еще одного (или нескольких) участников проекта инвесторов. Инвесторами могут быть предприятия всех форм собственности, органы, уполномоченные управлять государственным и муниципальным имуществом, иностранные предприятия и частные лица.

При возникновении проблем с финансированием проекта в краткосрочном периоде заказчик может прибегать к кредитным ресурсам банка или иного кредитно-финансового института. При реализации социальных, культурных, политических и других некоммерческих проектов возможно участие спонсора (sponsor), который осуществляет полное или частичное финансирование на безвозмездной основе.

Разработку проeктно-сметной документации по проекту поручают проектно-конструкторской компании, которую называют проектировщиком. Ответствен и ость за весь комплекс работ по проектированию обычно поручают одной компании — генеральному проектировщику [3, c. 36-39].

Компанию, выполняющую весь комплекс работ по реализации проекта, называют генеральным контрактором (general contractor), inn генеральным подрядчиком. Генеральный подрядчик может передать часть работ субконтрактору или субподрядчику. Обычно на субподряд передают различные специализированные работы [3, c. 36-39].

Иногда заказчик привлекает по контракту компанию для оказания консалтинговых услуг по вопросам реализации проекта. Подобную компанию называют консультантом [3, c. 36-39].

Важную роль в достижении целей проекта играют управляющий проектaми команда проекта.

Если конечным потребителем результатов реализации проекта является не заказчик, а какая-либо другая компания или физическое лицо, возникает еще одни участник проекта клиент. Он может принимать как непосредственное участие в проекте (например, сделать перепланировку квартир в процессе выполнения работ по проекту строительства жилого дома), так и опосредованное [3, c. 36-39].

Кроме непосредственных участников проекта существуют внешние силы, которые не принимают участия в проекте, но оказывают на него влияние. К таким силам относятся: органы власти, лицензирующие организации, банки, конкурcы, другие силы, состав которых зависит от специфики проекта.

Выбор управлявшего проектом является одним из наиболее сложных решений, принимаемых высшим руководством предприятия. Этот человек является ключевой фигурой команды управления.

Если предприятие реализует небольшой проект собственными силами, управляющего выбирают из числа сотрудников. Однако когда масштабы и сложность проекта выходят за рамки компетенции сотрудников предприятия, руководство может пригласить профессионального управляющего или передать проект (частично или полностью) компании, имеющей большой опыт реализации проектов данного вида и штат компетентных управляющих и специалистов.

Сегодня в России происходит становление института профессиональных управляющих. Развиваются компании, у которых есть свои собственные управляющие проектами, работающие на постоянной основе.

Практически невозможно добиться эффективного управления проектами, если этот процесс не будет контролировать профессиональный управляющий. В основные обязанности управляющего проектами входят [3, c. 36-39]:

- формирование команды проекта и организация eе работы;

- достижение конечного результата проекта в заданные сроки с помощью имеющихся ресурсов;

- принятие решений в условиях высокой степени неопределенности;

- календарное планирование и проектирование;

- взаимодействие с проектными организациями, поставщиками, подрядчиками, инвесторами, консультантами, потребителями и руководством предприятия;

- обеспечение выполнения работ и контроля затрат.

Команда проектa – это группа специалистов, работающих над реализацией проекта, представляющих интересы различных участников проекта и подчиняющихся управляющему проектом.

В зависимости от специфики проектов (типа, масштаба, сложности, длительности) и степени участия в нем различных заинтересованных лиц (распределения зон ответственности и функций, а также персональных целей участников) состав и порядок формирования команд проектов могут значительно различаться [3, c. 36-39].

Необходимость работы в команде определяется следующим [3, c. 36-39]:

- проекты являются сложными системами, их реализация связана со сферами деятельности, которые невозможно охватить одному человеку;

- при работе в команде достигается эффект синергизма;

- успех инновационных проектов связан с творческой атмосферой, создаваемой работой в команде;

- взаимодействие и совместная работа повышают коммуникативные способности сотрудников и снижают вероятность возникновения противоречий.

Организация работы в команде – очень сложная задача, так как все люди по-разному работают и принимают решения. Поэтому важным условием эффективной работы группы является правильный подбор людей в команду [3, c. 36-39].

При подборе участников команды необходимо руководствоваться следующими требованиями [3, c. 36-39]:

- профессионализм (опыт, квалификация);

- способность работать совместно с другими людьми (личные качества, отзывы коллег по работе);

- дополнительные требования, накладываемые спецификой проекта.

Основным критерием эффективности работы команды является успешное достижение результатов проекта. На каком же этапе достигается наивысшая работоспособность? Рассмотрим одну из самых распространенных моделей развития команды проекта [3, c. 36-39]:

1) Формирование. Первое знакомство участников команды друг с другом и с проектом. Налаживание профессиональных и межличностных связей. Переход на следующую стадию происходит, когда отдельные сотрудники начинают ощущать себя неотъемлемой частью команды.

2) Адаптация. На этом этапе происходит притирка сотрудников друг к другу, к управляющему и команде в целом. Вначале велика вероятность возникновения конфликтов, противоречий и, как следствие, снижения производительности команды. Однако после согласования всех целей, задач и ответственности отдельных сотрудников и всей команды осуществляется переход на следующую стадию [3, c. 36-39].

3) Нормализация. На этом этапе возникают тесные профессиональные и межличностные связи между участниками команды, формируется общая система ценностей. Возникает привязанность к команде, желание отстоять ее интересы и добиться целей проекта.

4) Работа. На этом этапе идет продуктивная работа по достижению целей проекта.

5) Ликвидация. После завершения основной части работы проект свертывают и подводят итоги. Затем в зависимости от типа проектной структуры, а также специфики проекта команде может быть передан новый проект. Если же проект носил инновационный, разовый характер, то команду расформировывают, а ее участников направляют для участия в других проектах. Увольнение участников команды происходит, когда в проекте участвовали временные сотрудники [3, c. 36-39].

Понимание процесса развития команды проекта помогает членам группы быстрее найти общий язык и включиться в работу. Особая роль здесь принадлежит управляющему проектом, который должен обеспечить скорейшее достижение командой проекта стадии эффективной работы.

Успешному развитию команды помогают [3, c. 36-39]:

- Наличие сотрудников с необходимыми знаниями и умениями.

- Ограничение количества участников в команде (если необходимое количество участников команды более 10, целесообразно разбить команду на несколько групп, делегировав каждой из них полномочия и функциональные обязанности).

- Желание и возможность участников команды работать над проектом от начала до конца (участие только в одном проекте для сотрудников, занятых на постоянной основе, и наличие достаточного времени для работы сотрудников, принятых в команду на неполный рабочий день).

- Соответствие корпоративной культуре и высокая мотивация сотрудников на получение результата.

- Наличие возможностей для беспрепятственного общения участников команды проекта [3, c. 36-39].

Состав команды проекта может меняться. В обобщенном варианте команда проекта состоит из трех групп во главе с управляющим (см. рисунок 2) основного состава команды проекта, вспомогательного состава и консультантов [3, c. 36-39].

Рисунок 2 – Команда управления проектом [3, c. 36-39]

Управление небольшими проектами происходит по упрощенной схеме: управляющий может формировать команду из нескольких человек и осуществлять руководство от начала до конца, не разбивая команду на группы. В отдельных случаях возможно привлечение в команду сторонних специалистов для выполнения специальных работ по временному договору.

В простых проектах управляющий может не формировать команду управления, а решать все вопросы по реализации проекта самостоятельно по договору с заказчиком или инвестором. Сегодня в России в большинстве случаев проектом руководят заказчик или генподрядчик и немного реже инвестор.

Когда сложность и масштаб проекта требуют вовлечения в управление нескольких команд, общий результат проекта достигается реализацией локальных целей и задач каждой команды (см. рисунок 3) [3, c. 36-39].

Рисунок 3 – Управление проектом е помощью нескольких команд

Каждый треугольник представляет собой команду или группу команд. Несмотря на то, что каждая из них выполняет свои функции, все они работают ради достижения целей проекта. Вне зависимости от размера команды, всегда должен быть управляющий проектом, который несет полную ответственность за результаты работы.

Задачи для самостоятельного решения — студопедия

Таблица 1 — Денежный поток по проекту, у. е.

| Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Денежные потоки | -1500 | 200 | 400 | 400 | 600 | 700 |

Методические указания:

| Дано: К = 1500 у. е. Dt — в табл. 3.1.1 n = 5 лет ____________________ РР =? | Решение: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 200 400 400 = 1000 у е. что недостаточно для покрытия инвестиций; |

сумма доходов за первые 4 года составляет

200 400 400 600 = 1600 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1500 — 1000 = 500 у. е.,

который может быть покрыт за 0,83 (500/600) четвертого года, т. е. за 10 (0,83  12) месяцев.

12) месяцев.

Ответ:Срок окупаемости инвестиций 3 года и 10 месяцев.

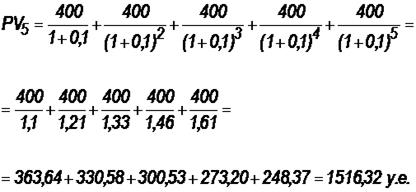

Задача 3.В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Методические указания:

| Дано: K = 2 тыс. у. е. Dср = 400 у. е. r = 0,1 _____________ Р P = ? DPP = ? | Решение: Абсолютный срок окупаемости находится непосредственно из формулы (3.1.1), т. к. поток доходов равномерный: РР=К/ Dср = 1600/400 = 4 года. |

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:

что меньше суммы капиталовложений.

Сумма доходов за первые 6 лет составляет:

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

Более точно:

через 5 лет непокрытый остаток капиталовложений (Кост) равен:

Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е.,

который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37 12) месяца.

Ответ:Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца.

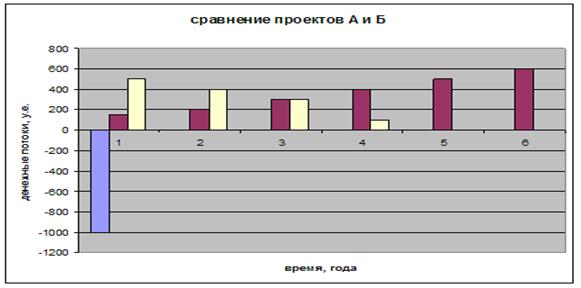

Задача 4.Компания N располагает двумя альтернативными вариантами инвестиционных проектов, требующих одинаковых вложений. Данные, характеризующие эти проекты, приведены в табл. 3.1.2 и на рис. 3.1.1. Найти срок окупаемости инвестиций для каждого из проектов. Выбрать проект для реализации с точки зрения: а) сохранения ликвидности; б) получения дохода; в) эффективности. Принять решение на основе учетных оценок.

Таблица 2 — Денежные потоки по проектам, А и Б, у. е.

Денежные потоки по проектам | Год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Проект, А | -1000 | 150 | 200 | 300 | 400 | 500 | 600 |

| Проект Б | -1000 | 500 | 400 | 300 | 100 | — | — |

Рис.1 — денежные потоки по проектам, А и Б: синим цветом обозначены вложения, коричневым — денежные потоки для проекта А; желтым — денежные потоки для проекта Б.

Методические указания:

| Дано: Dt — в табл. 3.1.2 nА = 6 лет nБ = 4 года r = 0,1 ________________ РР = ? D = ? ARR = ? | Решение: 1. Решим задачу на основе учетных (не дисконтированных) оценок. Срок окупаемости проекта, А: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 150 200 300 = 650 у. е., что недостаточно для покрытия инвестиций; сумма доходов за первые 4 года составляет 650 400 = 1050 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости, согласно формуле (3.1.2), — 4 года. |

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1000 — 650 = 350 у. е.,

который может быть покрыт за 0,875 (350/400) четвертого года, т. е. за 10,5 (0,875 12) месяцев.

Таким образом, срок окупаемости проекта, А составляет 3 года и 10,5 месяца.

Аналогичным образом находим срок окупаемости проекта Б — 3 года, а более точно:

Кост = K — (D1 D2) = 1000 — (500 400) = 100 у. е.,

который может быть покрыт за 0,33 (100/300) третьего года, т. е. за 4 (0,33 12) месяца.

Таким образом, срок окупаемости проекта Б составляет 2 года и 4 месяца.

Рассчитаем общий доход (D) по проектам:

DA = 150 200 300 400 500 600 = 2150 у. е.

DБ = 500 400 300 100 = 1300 у. е.

Эффективность проекта можно оценить путем расчета коэффициента эффективности инвестиций, для чего необходимо рассчитать среднегодовую прибыль (Р) и среднегодовую стоимость эксплуатируемых инвестиций (I):

PA = (DA — KA)/nА = (2150 — 1000)/6 = 191,7 у. е.

PБ = (DБ — KБ)/nБ = (1300 — 1000)/4 = 75 у. е.

Среднегодовая стоимость эксплуатируемых инвестиций у обоих проектов одинаковая:

I = K/2 = 1000/2 = 500 у. е.

Коэффициент эффективности инвестиций:

Ответ:С точки зрения ликвидности (по сроку окупаемости) более предпочтителен проект Б, окупающийся через 2 года и 4 месяца, чем проект, А, окупающийся за 3 года и 10,5 месяца. Однако проект, А приносит больше дохода (2150 у. е.), чем проект Б, (1300 у. е.) Проект, А также более эффективен (  ), чем проект Б (

), чем проект Б (  ).

).

Задача 5.Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3 — Потоки денежных средств для проектов А и В, руб.

Методические указания:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ:Следует выбрать машину В.

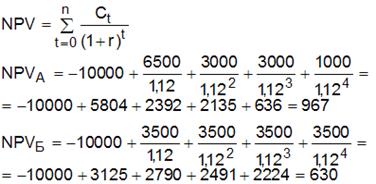

Задача 6.У компании имеются два проекта -А и Б. Каждый проект имеет издержки в 10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %. Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице 3.1.4.

Таблица 4 — Денежные потоки по двум проектам, А и Б

| Год | Проект, А (тыс. р.) | Проект Б (тыс. р.) |

| 0 | -10 тыс. | -10 тыс. |

| 1 | 6500 | 3500 |

| 2 | 3 тыс. | 3500 |

| 3 | 3 тыс. | 3500 |

| 4 | 1000 | 3500 |

Задания:

а) подсчитать период окупаемости, чистую приведенную стоимость, коэффициент внутренней нормы доходности для каждого проекта;

б) решить, какой проект должен быть принят, если они независимые;

в) решить, какой проект должен быть принят, если они взаимоисключаемые;

г) оценить, как изменение ставки дисконтирования могло бы привести к конфликту в ранжировании этих двух проектов по чистой приведенной стоимости и по внутренней норме доходности;

д) ответить на вопрос, какой проект предпочтительнее – при r = 4,5 % или при r = 8 %?

Методические указания:

Т. к. ожидаемый поток доходов меняется из года в год, период окупаемости можно определить, суммируя доходы по годам до тех пор, пока их сумма не станет равной первоначальному вложению. Через 2 года накопленный доход 9,5 тыс. р. (6,5 3) меньше капвложений, через 3 года – 12,5 тыс. р. (6,5 3 3) — больше.

Точный расчет срока окупаемости:

Аналогичный расчет сделаем для проекта Б.

Окупаемость проекта Б (лет):

года.

года.

При независимости оба проекта следует принять, т. к. срок окупаемости не превышает срока эксплуатации проектов. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий меньший срок окупаемости.

2. Чистая приведенная стоимость:

При независимости оба проекта следует принять, т. к. NPV для обоих проектов положителен. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий больший чистый дисконтированный доход.

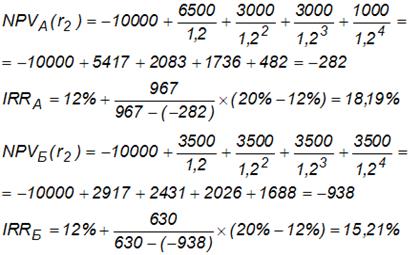

3. Внутренняя норма доходности:

Для расчета внутренней нормы доходности воспользуемся приблизительным расчетом на основе формулы:

.

.

В качестве r1 используем исходную ставку дисконтирования 12 %. В качестве r2 возьмем, например, 20 %.

Рассчитаем NPV со ставкой 20 %:

При независимости проекты следует принять, если PI не превышает стоимости привлекаемых средств. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий большую внутреннюю норму доходности.

б)По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые.

в)При альтернативности проектов выбрать следует проект А. Он лучше по всем показателям.

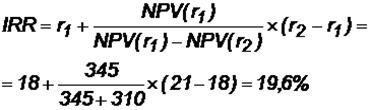

г)Найдем r, при котором NPV двух проектов равны (точку Фишера):

Домножим обе части уравнения на  :

:

Подставим в левую часть r = 6 % и r = 7 %. В первом случае левая часть уравнения:

Во втором случае:

Теперь возьмем  :

:

.

.

Поскольку существует точка Фишера, конфликт критериев при выборе инвестиционного проекта возможен.

Если r < 6,2 %, то проект Б, худший по критерию IRR, оказывается лучшим по критерию NPV (см. рис. 2).

Рис. 2 — Точка Фишера

д)Если стоимость капитала фирмы  = 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку

= 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку  (это видно на графике), а по критерию IRR лучше проект А, поскольку

(это видно на графике), а по критерию IRR лучше проект А, поскольку  .

.

В подтверждение проведем расчет NPV со ставкой 4,5 %:

Ответ: По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые. Если проекты альтернативные, то выбрать следует проект А. При снижении ставки дисконтирования ниже 6,2 % возникает конфликт критериев: проект, А становится хуже проекта В по критерию чистой дисконтированной стоимости.

Задача 7.

Вычислите чистую текущую стоимость (чистый дисконтированный доход) и индекс прибыльности (коэффициент рентабельности) каждого следующего вида инвестиций (табл. 3), если требуемая альтернативная ставка равна 10 %. Предполагается, что каждый вид инвестиций может потребовать использования одного и того же участка земли. Следовательно, можно осуществить только один из них. Какой?

Таблица 5 — Денежные потоки по четырем видам инвестиций

Методические указания:

Ответ: Наибольшая чистая приведенная стоимость у первого проекта. Если мы хотим наращивать стоимость компании, то нужно выбрать проект 1, т. к. у него самая большая приведенная стоимость. А если нужно получить более высокую норму доходности, то проект 4, поскольку у него наибольший индекс прибыльности.

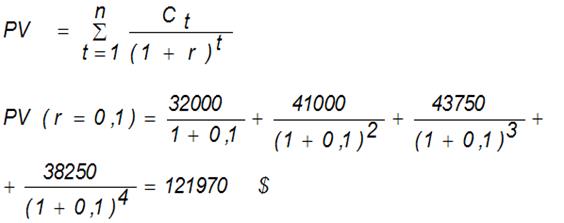

Задача 8.Размер инвестиции, произведенный к началу первого года эксплуатации проекта, составил 115 тыс. $. Доходы от инвестиций распределены по годам следующим образом: в первом году — 32 тыс. $; во втором — 41 тыс. $; в третьем — 43750 $; в четвертом — 38250 $. Рассчитайте внутреннюю норму доходности и модифицированную внутреннюю норму доходности и примите решение о приемлемости проекта, если реальная ставка дисконтирования равна 6,6 %.

Методические указания:

Рассчитаем общий дисконтированный доход:

Чистый дисконтированный доход:

NPV (r = 0,1) = PV — K = 121 970 — 115 000 = 6970 $.

Для приблизительного расчета внутренней нормы доходности рассчитаем NPV для ставки, равной 15 %:

NPV (r = 0,15) = 109 464 — 115 000 = -5536 $

Внутренняя норма доходности:

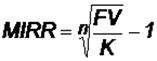

Модифицированная норма доходности находится из условия:

В связи с тем что оттоки в нашем случае имеют место только в начальный момент, формула упрощается:

откуда

Рассчитаем общий будущий (наращенный) доход:

Рассчитаем MIRR:

Ответ: Модифицированная внутренняя норма доходности равна 10,3 %, что больше нормы реинвестиций (6,6 %). Это означает, что проект можно реализовать. Коэффициент окупаемости (внутренняя норма доходности) равен 12,8 %, что означает, что можно привлекать средства по цене не более чем 12,8 %.

Задача 9.Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составит 10 млн $; срок эксплуатации — 5 лет; износ на оборудование начисляется методом линейной амортизации. Выручка от реализации продукции прогнозируется по годам в следующих объемах (в тыс. $): 6800, 7400, 8200, 8 тыс., 6 тыс.. Текущие расходы по годам оцениваются следующим образом: 3400 тыс. $ в первый год эксплуатации линии с последующим ежегодным ростом их на 3 %. Ставка налога на прибыль составляет 24 %. Сложившееся финансово-хозяйственное положение коммерческой организации таково, что коэффициент рентабельности авансированного капитала составлял 21 % стоимость авансированного капитала (WACC) — 19 %. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство организации не считает целесообразным участвовать в проектах со сроком окупаемости более 4 лет. Целесообразно ли реализовать данный проект?

Методические указания:1) рассчитать денежный поток; 2) использовать все возможные критерии; 3) ввести дополнительные обозначения: В — выручка, Р — текущие расходы, А — амортизационные отчисления (износ), НП — налогооблагаемая прибыль, СНП — ставка налога на прибыль, ЧП — чистая прибыль.

| Дано: К = 10 млн $ n = 5 лет В = {6800, 7400, 8200, 8 000, 6 000} тыс.$ Р1 = 3400 тыс.$  P = 0,03 в год P = 0,03 в годСНП = 0,24 d = 0,21 WACC = 0,19 PPн < 4 года _______________________ Целесообразность проекта? | Решение: В соответствии с приведенными условиями денежный поток по годам включает в себя: приток — выручка, оттоки — текущие расходы и налог на прибыль. Таким образом, чистый денежный поток равен: D = В — Р — НП = ЧП А. НП = П СНП, в свою очередь:П = В — Р — А. Для расчета амортизационных отчислений используется линейный метод, в соответствии с которым ежегодная сумма амортизации определяется как: А = К / n = 10 000 / 5 = 2000 $. |

Рассчитаем денежный поток первого года:

П1 = В1 — Р1 — А1 = 6800 — 3400 — 2000 = 1400 тыс. $;

НП1 = П1 СНП = 1400 0,24 = 336 тыс.$;

D1= В1 — Р1 — НП1 = 6800 — 3400 — 336 = 3064 тыс. $.

Или иначе: ЧП1 = П1 — НП1 = 1400 — 336 = 1064 тыс.$;

D1 = ЧП1 А = 1064 2000 = 3064 тыс. $.

Для расчета денежного потока второго и последующих лет необходимо рассчитать величину текущих затрат:

Р2 = Р1 (1 P) = 3400 (1 0,03) = 3502 тыс. $;

Р3 = Р2 (1 P) = 3502 (1 0,03) = 3607 тыс. $ и т. д.

Все расчеты денежного потока представлены в табл. 3.1.6.

Таблица 6. — Расчет чистого денежного потока по проекту

Показатели | Годы | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Объем реализации (В) | 6800 | 7400 | 8200 | 8 тыс. | 6 тыс. |

| Текущие расходы (Р) | 3400 | 3502 | 3607 | 3715 | 3827 |

| Износ (А) | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. |

| Налогооблагаемая прибыль (П) | 1400 | 1898 | 2593 | 2285 | 173 |

| Налог на прибыль (НП) | 336 | 456 | 622 | 548 | 42 |

| Чистая прибыль (ЧП) | 1064 | 1442 | 1971 | 1736 | 132 |

| Чистые денежные поступления (D) | 3064 | 3442 | 3971 | 3736 | 2132 |

Рассчитаем критерии, основанные на учетных оценках.

Первый — срок окупаемости:

за 2 года накопленный доход составит 6506 тыс. $, что меньше стоимости технологической линии;

за 3 года накопленный доход составит 10 477 тыс. $, т. е. немногим более стоимости технологической линии, т. е. за три года инвестиции полностью окупаются (рис. 3.1.3).

Рис. 3 — Накопленный доход и срок окупаемости проекта

РР < РРн, т. е. максимально возможный срок окупаемости (4 года) больше расчетного, следовательно, проект приемлем.

Второй критерий — оценка эффективности инвестиций:

cреднегодовая прибыль:

ЧПср = (1064 1442 1971 1736 132) / 5 = 3269 тыс. $;

cреднегодовая стоимость эксплуатируемых инвестиций:

I = (K S)/2 = (10 000 0)/2 = 5 тыс. тыс. $;

коэффициент эффективности инвестиций:

ARR = 3269 / 5 тыс. = 0,654 = 65,4 %.

ARR > d, т. е. эффективность проекта выше эффективности предприятия, поэтому проект приемлем.

Теперь рассмотрим критерии, основанные на дисконтированных оценках. Первый — общий дисконтированный доход:

PV < K, следовательно, проект неприемлем.

На рис. 3.1.4 представлены поступления по годам: принимаемые к учету и дисконтированные.

Рис.4 — Чистые денежные поступления по проекту

Второй критерий — чистый дисконтированный доход:

NPV = PV — K = 9690 — 10 000 = -310 тыс. $.

NPV < 0, следовательно проект неприемлем.

Следующий критерий — индекс доходности инвестиций:

PI = PV / K = 9690 / 10 000 = 0,969.

PI < 1, следовательно, проект неприемлем.

Еще один критерий — внутренняя норма доходности (рентабельности). Для нахождения IRR на основе формулы (3.1.11) найдем NPV с уменьшенной ставкой дисконтирования (например, 18 %):

Теперь найдем IRR:

IRR < WACC, следовательно, проект неприемлем.

Для расчета модифицированной нормы доходности необходимо рассчитать общий наращенный доход (см. задачу 8):

Модифицированную норму доходности найдем по формуле:

MIRR < WACC, следовательно, проект неприемлем.

Последний критерий — дисконтированный срок окупаемости.

За все 5 лет эксплуатации технологической линии общий дисконтированный доход (9690 тыс.$) не покрывает первоначальных инвестиций (10 000 тыс.$), т. е. проект не окупается(рис. 3.1.5) и, следовательно, он неприемлем.

Рис. 5 — Накопленный чистый дисконтированный доход

Ответ: На основе учетных оценок критерий можно считать приемлемым. При использовании дисконтирования проект следует отвергнуть. В реальной практике следует ориентироваться на какой-то один или несколько критериев, наиболее важных, по мнению руководителей коммерческой организации, либо принять во внимание дополнительные объективные и субъективные факторы.

Задачи для самостоятельного решения

Задача 10.Инвестор желает вложить денежные средства в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 12 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 11.Рассматривается проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 3000 тыс. р.;в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Оценить целесообразность вложения инвестиций в строительство предприятия.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Задача 12.Необходимо принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2200 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 13.Инвестор рассматривает вопрос о целесообразности строительства предприятия, которое предполагается эксплуатировать 25 лет. В соответствии с графиком строительства вложения осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию. Ожидаемый ежегодный доход (выручка) планируется в размере 3500 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Какова целесообразность строительства предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 14.Инвестор принял решение о строительстве предприятия, которое предполагается эксплуатировать 16 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Оценить эффективность принятого решения.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 15.Имеется инвестиционный проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 11 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова эффективность инвестиционного проекта?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 16.Оценить эффективность инвестиций в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 3000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 17.Инвестор должен принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2300 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 13 % годовых, а в период эксплуатации предприятия — 11 % годовых.

Что можно посоветовать инвестору?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 18.Оценить приемлемость проекта строительства предприятия, которое предполагается эксплуатировать 25 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 3500 тыс. р. при ежегодных текущих затратах 1600 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 19.Реализация проекта строительства предприятия требует инвестиций общей суммой 12 000 тыс. р. Предприятие предполагается эксплуатировать 16 лет. Инвестиции осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 6000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-500000 | -500000 | 1 | -500000 | -500000 | |||

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | ,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

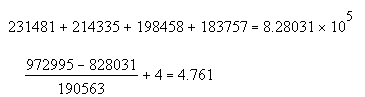

Итого | – | – | – | – | 45599,745 | -972995 | 1018595 |

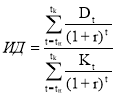

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,115.

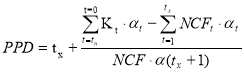

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,761.

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-100 | -100 | 1 | -100 | -100 | |||

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 20,6612 | ||

3 | 25 | 25 | 0,7513148 | 18,78287 | 18,7829 | ||

4 | 25 | 25 | 0,68301346 | 17,0753364 | 17,0753 | ||

5 | 25 | 25 | 0,62092132 | 15,5230331 | 15,523 | ||

6 | 25 | 25 | 0,56447393 | 14,1118483 | 14,1118 | ||

7 | 25 | 25 | 0,51315812 | 12,828953 | 12,829 | ||

8 | 25 | 25 | 0,46650738 | 11,6626845 | 11,6627 | ||

9 | 105 | 105 | 0,42409762 | 44,5302499 | 44,5302 | ||

Итого | – | – | – | – | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

-5 | -5 | 1 | -5 | -5 | |||

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 15 | 15 | 0,82644628 | 12,3966942 | 12,3967 | ||

3 | 20 | 20 | 0,7513148 | 15,026296 | 15,0263 | ||

Итого | – | – | – | – | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r– норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,21.

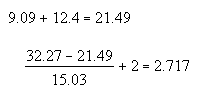

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.