- Что такое инвестиционная стратегия

- Что почитать и какое по использовать

- Частые ошибки начинающих инвесторов

- Долгосрочные целевые накопления

- Какие бывают инвестиционные стратегии

- Облигации

- Пенсионные накопления

- Портфель dogs of the dow на январь 2021 года

- Риск и доходность по классам активов за 2021—2021 годы

- Самый большой риск

- Уровень 1: должники

- Уровень 2: хранители

- Уровень 3.2: «умники» (циники)

- Уровень 4: постоянные инвесторы

- Уровень 5: опытные инвесторы

- Уровень 6: профессиональные инвесторы (капиталисты)

- Финансовая подушка

Что такое инвестиционная стратегия

Инвестиционная стратегия — это план покупки и продажи ценных бумаг в зависимости от целей, времени и личных особенностей инвестора. Часто без стратегии инвестиции превращаются в азартные игры или слепое копирование, а инвесторы переживают огромный стресс при просадках портфеля.

Еще в 1986 году Гарри Бринсон с коллегами опубликовал исследование Determination of portfolio performance о результатах инвестирования американских пенсионных фондов. Их интересовало, почему одни фонды зарабатывают больше, чем другие, и от чего зависит доходность их инвестиций.

- Распределение активов по классам, то есть выбор между акциями, облигациями или денежными средствами определяло доходность всего портфеля на 93,6%.

- Выбор конкретных ценных бумаг влиял на доходность всего на 4%.

- Выбор времени покупки/продажи ценных бумаг влиял на доходность всего на 2%.

- Комиссии влияли менее чем на 1%.

В соответствии с этой точкой зрения инвестиционная стратегия превращается в пошаговый план глобального распределения активов. В идеале все шаги нужно записать, чтобы можно было время от времени сверять курс.

Постановка цели. На этом этапе придется ответить на сложные вопросы: зачем вообще инвестировать, на какой срок и какие риски допустимы. Этот этап может занять много времени, потому что придется планировать расходы на несколько лет вперед и пытаться просчитать потенциальную доходность инвестиций.

Формирование портфеля. На этом этапе инвестор решает, в какие активы и когда он вложит деньги, чтобы обеспечить нужную доходность с учетом инфляции. Доходность должна быть реальная и достижимая, кроме этого, риск не должен заставлять инвестора нервничать и терять аппетит.

Инвестиционная стратегия не дает гарантий результата. В любой стратегии бывают убытки. Но если прибыль больше убытков, инвестор может спать спокойно.

Что почитать и какое по использовать

Это список книг, которые понравились именно мне:

- Ричард Ферри, «Все о распределении активов» — легко и понятно объясняются основные моменты. Бернстайн мне дался гораздо тяжелее.

- The Motley Fool Investment Guide — в этой книге есть все теоретические и практические инвестиционные стратегии. Не уверена, что она есть в хорошем русском переводе.

- Kevin Matras, Finding #1 Stocks — рассмотрено очень много рабочих инвестиционных стратегий. К сожалению, выбрать их все и протестировать без платной подписки не получится, но можно изучить общие идеи. И снова не уверена, что книга есть в хорошем русском переводе.

- Фрэнк Армстронг, «Инвестиционные стратегии 21 века» — очень доступно написано про риск и подстройку портфеля под риск.

Сервисы:

- Zacks — для поиска и рейтинга компаний. Здесь я субъективна, потому что этот ресурс мне нравится больше, чем другие. И я пробовала работать с их программным обеспечением.

- Portfolio Visualizer — для тестирования стратегии.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Долгосрочные целевые накопления

Долгосрочными финансовыми целями могут быть покупка или строительства дома, переезд в другой город/страну, деньги на обучение детей, покупка яхты (у всех свои мечты) и другие крупные покупки, о которых при текущем уровне дохода желательно позаботиться заранее.

В первую очередь необходимо определиться со сроком, когда необходимая сумма должна быть накоплена. Разумеется, точно определить срок может не получиться, но хотя бы примерный ориентир должен быть. Исходя из этого стоит отдавать предпочтения более волатильным и доходным инструментам (акциям) на более длинной дистанции и менее волатильным (облигациям) — на более короткой.

Конкретную диаграмму по приоритетам в данном случае построить сложно, так как в этой категории каждая ситуация будет индивидуальна в зависимости от сроков, важности цели, ожидаемой доходности, валюты и рыночной ситуации. Однако можно порекомендовать при планировании заострить внимание на следующих моментах:

— Периоды ребалансировки портфеля: как часто вы можете/хотите/считаете нужным пересматривать структуру портфеля? Слишком частые ребалансировки могут привести к излишним комиссионным расходам и нерациональным решениям, в то время как слишком редкие могут привести к упущенным возможностям. Оптимальными обычно являются сроки от одного раза в квартал, до одного раза в год.

— Диверсификация. Не стоит размещать все средства в малое количество активов. Используйте различные варианты вложений исходя из своей толерантности к риску.

— Валютная диверсификация: насколько ваша цель может подорожать в случае ослабления рубля? Имеет ли смысл разместить часть средств в иностранной валюте? При этом оцените не только риски валютных колебаний, но и уровень процентных ставок. Обычные ОФЗ в рублях с доходностью 7% вполне могут оказаться выгоднее, чем долларовый вклад под 2%.

Какие бывают инвестиционные стратегии

Инвестиционные стили зависят от характера и особенностей человека и меняются с возрастом. У молодых инвесторов есть запас времени на восстановление потерянного капитала, поэтому они могут вкладывать в более рискованные активы. Пожилые инвесторы больше нацелены на сохранение капитала и стабильный доход, потому что у них меньше возможности рисковать.

В интернете можно встретить разные инвестиционные стратегии. Я объединила и собрала вместе разные источники. Какие-то стратегии могут показаться спорными, а первые три — это классика, и их часто называют пиар-терминами.

Инвестирование в рост курсовой стоимости. Чаще всего инвесторы выбирают акции по высоким темпам роста прибыли или продаж, но ориентироваться только на этот показатель неправильно, потому что высокие темпы роста очень нестабильны. Компания может быть интересна, если растет быстрее, чем отрасль в целом, но в то же время темпы ее роста не бешеные. Как правило, акции компаний малой капитализации растут быстрее, чем акции компании высокой капитализации.

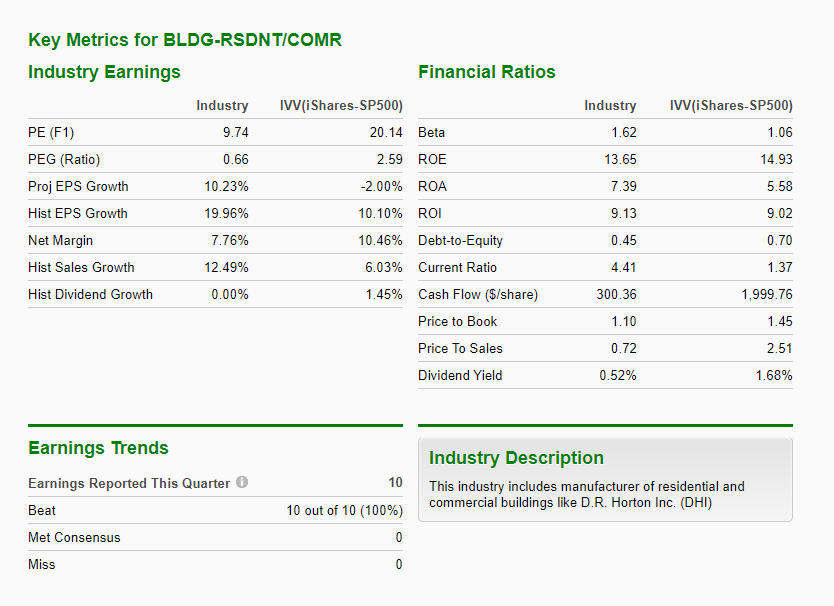

Акции роста удобно выбирать с помощью скринера. Для этого можно отфильтровать интересную отрасль, рост EPS (прибыли на акцию) за текущий год выше среднего по отрасли и финансовые коэффициенты ниже средних по отрасли. Мне нравится «Закс-ком», поэтому в примере буду использовать их скринер.

Чтобы узнать средние значения финансовых коэффициентов, я просмотрела отрасли и сектора. Я выбрала сектор Constructions, потому что в этом году отрасль чувствует себя лучше, чем рынок в целом.

В выборку попало 5 компаний. «Закс» каждой из этих компаний присваивает рейтинг от 1 до 5. Чем ниже рейтинг, тем больше потенциал роста. В бесплатной версии фильтровать по рейтингу невозможно, но его можно увидеть, если навести курсор на тикер компании.

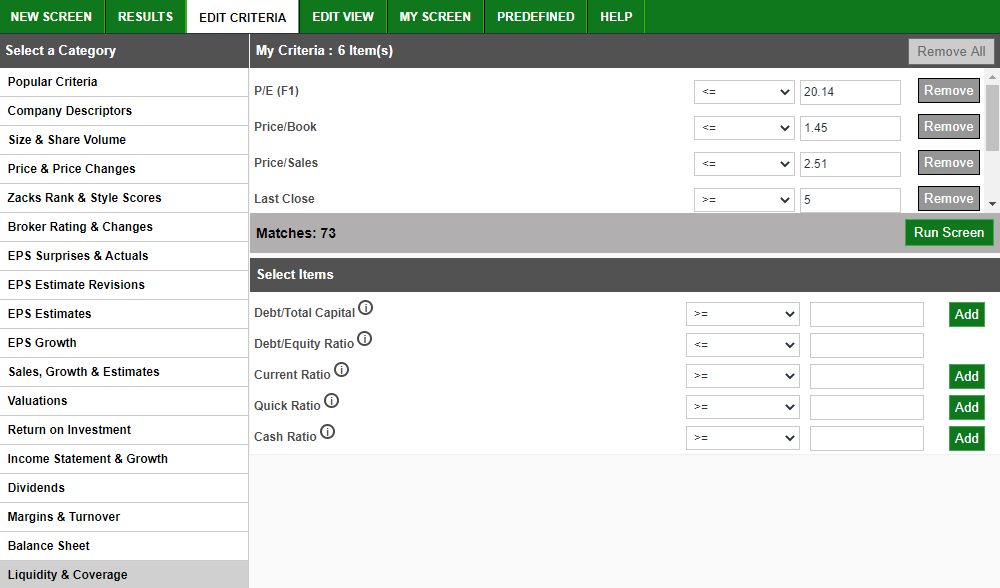

Инвестирование в недооцененные компании, или стоимостное инвестирование. В этой стратегии инвесторы пытаются выбрать недооцененные рынком акции на основе фундаментального анализа, финансовых коэффициентов, балансового отчета и других показателей.

Для того чтобы найти недооцененные американские компании, их коэффициенты можно, например, сравнивать с индексом S&P 500 или с отраслью. Зададим в скринере значения мультипликаторов P/S, P/B, P/E и Debt/Equity меньше, чем в среднем по индексу — в выборку попадет 73 компании. Конечно, для ручного перебора это достаточно много, поэтому можно добавить дополнительные фильтры — например, отрасль.

Инвестирование в стабильный доход — это дивидендные акции или облигации. Раньше такой инвестиционный стиль был популярен, но сейчас интерес уменьшился, потому что технологические компании не платят дивиденды.

Одна из самых известных дивидендных стратегий для выбора американских акций называется Dogs of the Dow. По стратегии инвестор каждый год выбирает из индекса Доу — Джонса 10 акций с наибольшей дивидендной доходностью. Портфель надо ребалансировать каждый год. У этой стратегии есть даже свой официальный сайт.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Пенсионные накопления

Пенсионные накопления являются долгосрочной консервативной инвестицией. До момента начала расходования пенсионных средств главными характеристиками являются высокий уровень надежности и доходность, превышающая инфляцию. Для этих целей подходят высококлассные облигации, недвижимость и, возможно, небольшая доля акций «голубых фишек».

Подробнее о формировании собственного пенсионного фонда читайте в материале: Альтернатива пенсии. Инвестиции, требующие внимания раз в 5 лет

Если инвестор добавляет в портфель акции, то долю акций и облигаций в своем «личном пенсионном фонде» имеет смысл менять в зависимости от возраста. Например, есть широко известное правило, когда доля облигаций в портфеле равна возрасту инвестора. Впрочем, для пенсионных накоплений имеет смысл сделать его еще более консервативным в пользу увеличения надежности и снижения волатильности портфеля.

Отдельно стоит отметить валютную структуру пенсионных накоплений. Большую часть средств необходимо держать в инструментах, номинированных в той валюте, в которой планируется тратить пенсию. Если инвестор не планирует на старости лет уехать в теплые страны, то большая часть портфеля должна быть сосредоточена в рублевых инструментах.

После выхода на пенсию инвестору необходимо каким-то образом монетизировать свою инвестицию. Это может быть продажа части активов или перемещение капитала в описанные выше инструменты — источники пассивного дохода.

Также в этот период инвестору необходимо решить: какую часть своего пенсионного капитала он планирует потратить, а какую завещать потомкам. Стоит заранее обсудить с финансовым советником и/или юристом вопрос того, каким образом будет удобнее передать по наследству активы и, при необходимости, привести их структуру в более удобный для этого вид.

Портфель dogs of the dow на январь 2021 года

| Тикер | Название | Дивидендная доходность |

|---|---|---|

| IBM | International Business Machine | 5,5% |

| XOM | Exxon Mobil Corporation | 4,8% |

| VZ | Verizon Communications | 4,3% |

| CVX | Chevron Corporation | 4,1% |

| PFE | Pfizer | 3,3% |

| KO | Coca-Cola Company | 3,3% |

| JPM | JP Morgan Chase & Co. | 3,3% |

| PG | Procter & Gamble Company | 3,1% |

| CSCO | Cisco Systems | 3,0% |

| MRK | Merck & Co. | 2,9% |

Гибридный стиль. В этой стратегии инвесторы ищут компании, которые платят дивиденды и одновременно растут. Как правило, это зрелые компании с высокой капитализацией. Часто такие компании не могут показывать впечатляющий рост, потому что они уже достаточно большие.

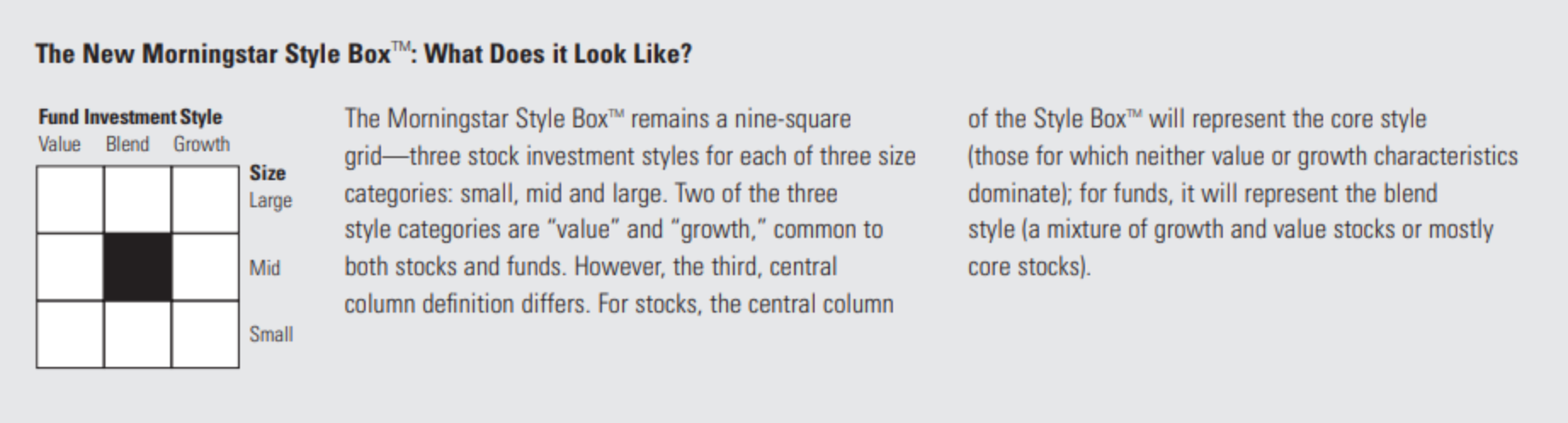

Матрица состоит из 9 квадратов. В каждый квадрат можно добавить акции или паи ПИФов в зависимости от их капитализации и фундаментальных характеристик роста и стоимости. Вертикальная ось показывает капитализацию. Горизонтальная ось показывает фундаментальные характеристики — стоимость, рост и смешанный тип. В центральном квадрате портфеля акций будут ценные бумаги, у которых одинаково доминируют рост и стоимость.

Всепогодный портфель. Идею портфеля, который будет устойчив к любым экономическим условиям, разработал Рэй Далио.

Подстройка риска. Инвестиционный портфель можно составить не только по желаемой доходности, но и по приемлемому риску.

Для инвесторов риск — это страх перед неопределенностью. С точки зрения аналитиков риск — это отклонение от ожидаемой доходности. Измеряют его с помощью стандартного отклонения. Чтобы не лезть дальше в статистические дебри, визуализируем отклонение индекса S&P 500.

Риск и доходность по классам активов за 2021—2021 годы

| Класс активов | Годовая доходность | Годовой уровень риска (стандартное отклонение) |

|---|---|---|

| Global Commodities | −5,38% | 16,60% |

| Emerging Markets Equity | −0,89% | 16,95% |

| Treasury Coupons | 0,73% | 0,81% |

| Investment Grade Bonds | 3,17% | 2,92% |

| Hedge Funds | 4,05% | 5,70% |

| Corporate Bonds | 5,55% | 5,26% |

| Global Listed Private Equity | 5,59% | 18,63% |

| 1—5 yr High Yield Bonds | 6,71% | 1,00% |

| Global Equity | 6,75% | 12,50% |

| Global Equity — ESG Leaders | 6,87% | 12,03% |

| Taxable Municipal Bonds | 7,20% | 7,33% |

| Real Estate Investment Trusts | 8,44% | 11,03% |

| U.S. Mid Cap Equity | 11,00% | 13,60% |

| U.S. Large Cap Equity | 11,22% | 11,39% |

| Dividend-paying Equity | 11,81% | 10,24% |

| U.S. Small Cap Equity | 11,87% | 14,46% |

Допустим, инвестор не готов терять более 20% своего первоначального капитала — тогда он будет собирать активы в свой портфель исходя из риска — и только после этого думать о потенциальной доходности. Чтобы подстроить портфель под приемлемый уровень риска, можно менять соотношение активов.

Например, Фрэнк Армстронг в книге «Инвестиционные стратегии 21 века» составлял портфели из ETF — на индекс S&P 500, долгосрочные казначейские облигации, краткосрочные казначейские облигации, компании малой и крупной капитализации и подстраивал уровень риска/прибыли.

Инвестиционный риск никогда не исчезает, но им можно управлять. Риск снижается со временем, и он отличается для разных активов.

Самый большой риск

При выше обозначенном подходе самым большим риском является потерпеть неудачу в достижении поставленной цели. Если цель на горизонте 10-15 лет, то годовая доходность — не показатель успешности ее достижения. На фондовом рынке периоды роста чередуются с периодами спада. Говорить об успешности инвестиций можно через 3-5 лет после вложения капитала.

Стратегия инвестирования строится таким образом, чтобы вероятность достижения цели была максимальной. Когда целей несколько, у каждой из них свой приоритет. Перед постановкой задачи инвестор определяется, насколько важно достичь каждую поставленную цель. Чем важнее цель, тем меньшие риски допустимы при ее достижении.

Для многих наиболее приоритетная цель – достойная старость. Чтобы наверняка достичь ее, нужно минимизировать риски, вкладываться только в низкорискованные активы. Высокорискованные инвестиции могут быть целесообразны, если до выхода на пенсию 20-25 лет.

Когда для решения задачи имеется длительный период времени, в случае провала можно будет наверстать упущенное. При благополучном развитии событий риски постепенно снижают, к выходу на пенсию остаются только депозиты, облигации, рентная недвижимость.

Путешествие в Монте-Карло не так приоритетно. Иметь собственную яхту конечно престижно, но вместо покупки можно оформить аренду, и мечта прокатиться по волнам Средиземного моря осуществится. При инвестировании лучше ограничиться меньшей частью капитала, но зато для достижения цели подойдут не только безопасные, но и рискованные варианты.

Финансовое обеспечение обучения молодежи – тоже важная цель, при ее достижении рискованных инвестиций лучше избегать.

Уровень 1: должники

Такие люди не владеют финансовой грамотностью, не разбираются в финансах и зачастую не могут рассчитывать свой месячный бюджет. Они могут владеть несколькими активами, но все равно долгов у них слишком много.

Люди этого уровня могут импульсивно пользоваться кредитными карточками, а затем погашать этот долг беря новый кредит. Такие люди — отчаянные потребители, которые просто находка для продавцов магазинов. Когда у них есть деньги, они их вскоре тратят, когда денег нет, они берут в долг.

Шопинг – это их любимое занятие. Они тратятся на ненужные им вещи, уговаривая себя, что «Я этого заслуживаю», или «Если не купить это сейчас, то потом я не смогу это купить по такой хорошей цене», или «я хочу, чтобы мои дети имели то, чего в своем детстве я не имел», или «наконец-то это появилось в продаже».

Их постоянно привлекают такие слова как «купить в рассрочку», «беспроцентный кредит». «Клюя» на такие слова, они нередко тратятся на игрушки наподобие новых гаджетов или автомобилей, а иногда даже считают свои обесцененные игрушки активами. Они считают, что если долг растянуть на долгий срок, то он станет маленьким и, с иронией твердят, что они станут больше работать и когда-нибудь расплатятся со всеми долгами.

Такие люди могут ошибочно утверждать то, что их единственная проблема – это низкая зарплата и что немного большее количество денег могло бы решить их проблемы. Но сколько бы они не заработали, они все равно только наращивают свои долги. Большинство таких людей не осознают, что, даже получая сейчас доход, о котором еще вчера они только мечтали, сегодня им этого всё равно не хватает.

Они не осознают, что проблема скорее не в количестве получаемого заработка, а в губительных финансовых привычках к долгам, большим расходам и к частым не нужным покупкам. Подобно обжоре, который ест для улучшения настроения, такие люди для улучшения настроения тратят деньги.

Люди этой категории могут часто спорить со своими близкими, решительно отстаивая необходимость покупки очередной безделушки. Они живут, мечтая, что каким-нибудь чудесным образом их финансовые проблемы однажды исчезнут, и у них будет денег достаточно для того, чтобы тратить их на всё, что захотят.

Представители этого уровня, со стороны могу казаться богатыми. У них может быть большой дом и дорогой автомобиль, которые на самом деле приобретены в кредит. И даже имея высокий заработок, они могут быть в шаге от банкротства. Таких инвесторов может ожидать достаточно мрачное финансовое будущее, поэтому им срочно нужно меняться, ну или же жениться на ком-нибудь богатом, но это уже совсем другая история…

Уровень 2: хранители

Стремясь экономить каждую копейку, такие инвесторы зачастую попусту расходуют свой самый ценный актив – время. Стараясь сэкономить на своих денежных расходах, они тратят часы своего времени. Время, потраченное на экономию копеек, они могли бы посвятить изучению действительно прибыльного вложения капитала.

Такие инвесторы – практически полная противоположность инвесторов, находящихся на уровне «Должники». От таких людей можно часто услышать высказывания, что «сэкономил – значит заработал», или «я экономлю для своих детей». Но в итоге, такие люди обделяют как себя, так и тех, для кого они экономят.

Идея экономии и сбережения денег была хорошей во времена аграрного века. Однако с переходом из аграрного века в индустриальный, простое сбережение денег уже нельзя считать разумным. После того как США сошел с золотовалютного стандарта, американские доллары печатаются просто необузданно, с тех пор настала эра инфляции, при которой обычная экономия денег стала плохим выбором. Люди, старающиеся экономить деньги во времена инфляции, окажутся в любом случае проигравшими.

Иметь некоторые сбережения – это хорошо. Желательно иметь некоторый запас отложенных денег, которого будет достаточно, чтобы прожить на них от шести месяцев до года. Но, всё же есть более эффективные и безопасные способы использования своих денег, чем обычное хранение в банке.

Уровень 3.2: «умники» (циники)

От таких людей часто можно услышать повторяемые слова: «Я не попадусь на очередной лохотрон». Однако, люди этой самой категории зачастую как раз и следуют за рынком подобно баранам.

На работе такие люди постоянно читают финансовые новости, а потом за обедом рассказывают о том, что узнали. В их разговоре много финансовых терминов и жаргонов, они размышляют и рассказывают о великих делах, но при этом никогда не решаются в них участвовать.

Когда в новостях раструбят о стремительном росте акций какой-нибудь компании или о высокой прибыли, которую получили инвесторы Bitcoin, люди этой категории наконец-то решаются на инвестицию. Но их ошибка состоит в том, что реагировать на полученную таким образом новость уже слишком поздно и они инвестируют не вовремя. Умники не знают, что настоящие инвесторы вкладывают деньги еще до того, как эту новость раструбят в массы.

Если возникает плохая новость, циники сильно критикуют и твердят, что знали, что так и произойдет. Им кажется, что они в «игре», но, на самом деле, они являются лишь пассивными зрителями. Для них безопасность очень важна и, хотя им часто хочется войти в игру, они очень опасаются потерять свои деньги в самом начале.

По мнению психиатров, цинизм — это сочетание страха и невежества, которые приводят к высокомерию. Люди этой категории обнаруживают прибыльную инвестицию, когда уже слишком поздно. Ожидая подтверждения со стороны толпы в правильности принятия ими инвестиционного решения, они тратят слишком много времени, поэтому они покупают во время роста рынка, но слишком поздно, а продают уже после развала рынка. При этом они считают себя обманутыми в очередной раз. Все их опасения происходят с ними снова и снова.

Такие люди настолько «умны», что поступают чрезмерно осторожно. Они всегда опаздывают и покупают когда дорого, а продают дешево. Они боятся рисковать и совершать ошибки, поэтому начинают еще больше учиться и стают еще умнее. Но при этом, узнавая всё больше, они видят вокруг всё больше риска, от чего начинают учиться еще больше.

Но самое опасное качество циников, в том, что они заражают окружающих их людей чрезвычайным опасением, которое замаскировано под интеллект. Они могут вам сказать, почему не будет работать та или иная инвестиция, но никогда не скажут, как бы это могло работать.

Таких людей полно среди журналистов, политиков или среди учёных. Циникам нравится обсуждать финансовые бедствия, но они мало могут сказать о финансовом успехе. Своими негативными высказываниями, циники защищаются от разоблачения недостаточности своих знаний или нехватки храбрости.

Есть возможность быстро разбогатеть даже с небольшими инвестициями и с небольшим риском, но главное, что для этого необходимо сделать, это держать свой ум открытым к новым знаниям и остерегаться циников так же, как и мошенников.

Уровень 4: постоянные инвесторы

Прежде чем участвовать в новом инвестиционном проекте, такие инвесторы вкладывают деньги в свое образование и ценят необходимость получения совета от компетентного инвестиционного консультанта.

Они используют преимущества регулярного инвестирования, а также возможности получения налогового вычета. Однако люди этого уровня, вовсе не те, кого можно считать хорошими инвесторами. Такие инвесторы вряд ли станут инвестировать деньги в криптовалюту, стартапы, бизнес или другие интересные инвестиции. Вероятнее они предпочтут консервативное долгосрочное инвестирование.

Если вы всё еще не стали постоянным инвестором, то сделайте это как можно скорее. Т. е. следует составить план и научиться контролировать свои финансовые привычки, избавится от долгов и жить по средствам, увеличивая свои доходы. Определите ежемесячную сумму инвестиций и срок достижения ваших финансовых целей. В каком возрасте вы планируете перестать работать? Какой ежемесячный доход вам будет необходим?

Долгосрочный план, при систематическом откладывании определенных сумм денег, позволит вам уйти на пенсию богатым, но для этого следует начать это как можно раньше. Не надо использовать сложные способы инвестирования, на этом уровне важнее простота инвестирования.

Создавайте свой финансовый капитал и вкладывайте в инвестиционные фонды, при этом достаточно просто «быть в рынке», а не стараться его перехитрить. Подойдите мудро к защите своего капитала используя диверсификацию рисков, часть своего капитала инвестируйте в такие инвестиции, как банковские депозиты или в инвестиционное страхование жизни. И всегда имейте в виду, что не может быть 100% безопасных инвестиций.

Прекратите выжидать появления «большого дела», приступайте к маленьким инвестициям уже сегодня. Вы сможете познать значительно больше, начав уже сейчас заниматься инвестированием, пусть даже с небольшой суммой. Возможность поучаствовать в большом деле будет у вас и позже, но упущенное время, потраченное на ожидания и сомнения, уже не вернуть. Запомните, что большие дела начинаются с маленьких, нужно только приступить.

Избавьтесь от лишних кредитных карточек и от ненужных «игрушек». Изучите тему финансового планирования, создайте свой план и приступите к регулярному накоплению и инвестированию денег (хотя бы 10% от своего дохода). Чем больше вы ждёте, тем сильнее вы растрачиваете впустую свой драгоценный актив — время.

Большинство миллионеров в США выходцы именно из категории инвесторов этого уровня. Эти разумные инвесторы хорошо осведомлены о инвестициях и обучаются вложению капитала, у них есть финансовый план и они инвестируют свой капитал. Они истинные консерваторы, при этом благодаря своим закоренелым финансовым привычкам они на долгое время становятся богатыми и успешными.

Тем людям кто не любит рисковать, предпочитает сконцентрироваться на своей работе, а не на изучении предмета инвестирования денег, этот уровень для них обязателен, для достижения успеха и обеспеченности. Таким людям намного важнее получать финансовые советы от экспертов, которые помогут им составить инвестиционный план и успешно освоить долгосрочное инвестирование денег.

Инвесторы этого уровня терпеливы и осознают важность времени в процессе инвестирования капитала. Если рано начать и регулярно заниматься инвестированием, то можно достичь огромного богатства. Для тех, кому уже за 45 лет, а начинают заниматься инвестированием только сейчас, этот уровень инвестора может не подойти.

Уровень 5: опытные инвесторы

Как узнать, является ли человек «опытным»? Он опытен, если у него есть стабильная финансовая основа, благодаря его профессии или постоянной прибыли от инвестиций.

Такие инвесторы хорошо знакомы с миром инвестиций и активно изучают новую информацию. Опытные инвесторы осторожны, но не циничны и всегда готовы открыто поделиться своим мнением. Участвуя в агрессивных инвестициях, они ограничивают свои риски на уровне не более 20% от всего своего капитала.

Это финансовые инвесторы, которые начинают с маленькой суммы инвестиции, с целью более детального изучения нового инвестиционного инструмента, они участвуют в фондовых биржах и в IPO компаний, инвестируют в недвижимость, стартапы, ICO проекты, покупают бизнесы и т.д.

Да, такие люди рискуют значительно больше, чем обычный человек, но при этом они ненавидят азартную игру. Даже если они полностью потеряют эти 20%, это не разорит их и, за счет наличия других инвестиций в портфеле, не приведет к отсутствию дохода. Они учатся на ошибках и выработали отношение к потере как к уроку, они всегда готовы продолжать и получать новый опыт.

Инвесторы этого уровня могут быть крупными инвестором, но, а также работать совместно с другими инвесторами, объединяя свои инвестиции. Им известно, что кризис и недооцененные экономические рынки предоставляют им отличную возможность для выгодного инвестирования.

У инвесторов этой группы имеются выработанные «принципы» инвестирования и «правила», которых они придерживаются. У таких людей есть конкретные жизненные цели и план их достижения. Они каждый день обучаются, читают образовательные статьи и журналы, а также посещают тренинги и конференции по инвестированию, финансам и бизнесу.

Они могут иметь статус квалифицированного инвестора и принимают активное участие в управлении своими инвестициями. Им известна истинная сила денег, и они знают, как их заставить работать на себя. Они регулярно реинвестируют полученную прибыль, тем самым наращивают свои активы и двигаются по пути к большому стабильному богатству.

Опытные инвесторы зачастую обучают этому своих детей и передают следующим поколениям накопленное состояние в виде корпораций, бизнесов и фондов. Официально, такие инвесторы владеют не многим, но при этом они через корпорации законно управляют объектами, которые владеют их активами.

Уровень 6: профессиональные инвесторы (капиталисты)

") квадранта денежного потока – они отличные представители сектора «И», а также сектора «Б».

квадранта денежного потока – они отличные представители сектора «И», а также сектора «Б».

Профессиональные инвесторы этого уровня нацелены делать большие деньги. При этом, для того, чтобы делать деньги, им не обязательно нужно иметь свои.

Выступая в роли институционального инвестора, они создают инвестиции себе, а также другим людям, при этом используют финансы и время других людей, их способности и таланты. Они создают инвестиции, которые «покупают» другие люди. И именно такие люди двигают вперед всю экономику.

Во времена общего финансового подъема, профессиональные инвесторы богатеют, а во время экономического кризиса, они богатеют еще больше. Экономический кризис – для них это означает появление новых возможностей. Зачастую, такие инвесторы одни из первых участвуют в поддержке развивающихся стран, компаний и инновационных проектов.

Такие инвесторы участвуют там, где большинство будет говорить: «Лучше с этим не связываться. В этом бизнесе (или стране) такой кризис! Это слишком рискованно». Но даже в таких рискованных ситуациях, профессиональные инвесторы уверены, в том, что смогут вернуть хотя бы 30% своих инвестиций, и при этом до конца жизни будут иметь постоянный пассивный доход. А все потому, что эти инвесторы знают, как управлять финансовыми рисками и как делать деньги без денег.

Такие инвесторы испытывают такое же опасение, как и все люди, но они используют эти страхи в свою пользу и превращают их в энергию, в новые знания и богатство. Они отлично умеют распоряжаться финансами, при этом, часто можно обнаружить, что они щедры к своим друзьям, семье, церквям и к образовательным учреждениям.

Такие известные капиталисты как Рокфеллер содействовал созданию университета в Чикаго, Морган оказал влияния на развитие системы образования в Гарварде. Имена успешных капиталистов носят великие образовательные учреждения, такие как Вандербилт, Дьюк и Стэнфорд. Сегодня великий инвестор Джордж Сорос отдает сотни миллионов долларов на благотворительные дела, в которые он верит.

Каждого человека можно условно отнести к одному из описанных уровней инвесторов. Подобный метод идентификации инвесторов впервые развил Джон Барлей, а Роберт Кийосаки, в своей книге «Денежный поток» пересмотрел и расширил его учения, описав семь уровней инвесторов.

Прочитав все уровни инвесторов, вероятно, вы смогли узнать на каждом уровне людей, которые вам знакомы. Также, теперь вы можете ответь на вопрос: на каком уровне инвестора вы сейчас находитесь? А на каком уровне вы хотите быть?

Финансовая подушка

Самая консервативная категория инвестиций — «кубышка на черный день». Средства, отложенные на случай крупных непредвиденных затрат, потери источника дохода и других форс-мажорных обстоятельств. В данном случае риски должны быть минимизированы, при этом доходностью можно пожертвовать, довольствуясь процентами на уровне чуть выше инфляции. Ликвидность также важна, чтобы в любой момент удалось быстро получить деньги в распоряжение.

По сути, основные инструменты в данном случае те же, что и в случае обычных краткосрочных вложений, только приоритет стоит отдавать более надежным и долгосрочным вариантам, ведь подушка может потребоваться уже через месяц, а может только через несколько лет. Опять же, стоит отметить важность валютной диверсификации.

Среди облигаций имеет смысл рассматривать только ОФЗ с дюрацией не более 2-3 лет или выпуски 52001 и 52002, индексируемые на размер инфляции. Среди депозитов можно отметить варианты с беспрепятственным пополнением и снятием средств без потери процентов.

Карты с начислением процентов обычно менее удобны для финансовой подушки, так как часто имеют невысокий потолок по сумме, на которую начисляются проценты, а также не всегда позволяют беспрепятственно снимать наличные. Кроме того, тарифы на обслуживание карт могут быть запутанны и часто изменяться в одностороннем порядке, что чревато дополнительными расходами и/или недополучением процентного дохода. К тому же, с карты владелец может слишком легко снять деньги, что способствует риску нецелевого расходования средств.

Также не стоит забывать, что часть финансовой подушки будет выгоднее разместить в страховые продукты, в частности это касается страхования крупных кредитов, имущества, жизни и здоровья. Одним из вариантов может быть накопительное (НСЖ) или инвестиционное (ИСЖ) страхование жизни.

Эти инвестиционные продукты позволяют сформировать долгосрочную «кубышку», которая может быть получена инвестором по окончанию срока договора либо при реализации страхового риска с дополнительной выплатой. Получается своего рода комбинация долгосрочных накоплений и финансовой подушки, позволяющая использовать капитал одновременно для различных целей.

Подробнее об Инвестиционном страховании жизни можно прочесть здесь.