- Раздел ii. расходы на основные средства и нематериальные активы

- Расходы на основные средства

- А можно как-нибудь попроще?

- Входной ндс

- Доходы в валюте

- Из каких разделов состоит кудир

- Как заполнить кудир на усн «доходы минус расходы»

- Как заполнить кудир на усн «доходы»

- Как заполнять книгу учета доходов и расходов (кудир)

- Как отражать доходы в кудир

- Как отражать расходы

- Как учесть натуральный доход в кудир

- Какие расходы учитывают на усн

- Когда учитывать расходы на усн

- Кто ведет кудир, надо ли их заверять

- Можно ли принять в расходы при усн расходы по строительству здания, если здание построено, разрешение на ввод в эксплуатацию получено, но государственная регистрация не проведена (кадастровый номер присвоен, но в собственность здание не оформлено)? в таком случае можно ли переводить здание с счета 08 на счет 01?

- Раздел i. доходы и расходы

- Раздел iii. убытки прошлых периодов, уменьшающие налоговую базу

- Раздел iv. расходы, уменьшающие налог

- Раздел v. торговый сбор, уменьшающий налог

- Расходы на зарплату работников

- Расходы на материалы или услуги в кудир

- Расходы на товары для перепродажи

- Судебная практика: расходы на строительство при продаже ндфл

- Типичные ошибки в кудир

- Условия признания расходов

Раздел ii. расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

Пример заполнения раздела II. Расходы на основные средства и нематериальные активы

Расходы на основные средства

Как мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передачи ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

А можно как-нибудь попроще?

Все тонкости заполнения КУДиР можно переложить на Эльбу. Сервис за вас сформирует книгу на основе разделов «Поступления» и «Списания». Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами и Контур.ОФД. Кроме передачи чеков Контур.ОФД формирует отчеты о выручке — по ним можно следить, как идут продажи.

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Как вести книгу учёта доходов и расходов

Статья актуальна на 08.02.2021

Входной ндс

Входящий НДС в КУДиР можно отражать отдельной строкой или включать в стоимость активов. Порядок отражения зависит от того, что купил упрощенец:

- НДС по материалам, работам и услугам — входной НДС отражается отдельной строкой на момент признания расходов на покупку;

- НДС по товарам для перепродажи — входной НДС отражается отдельной строкой по мере реализации товаров;

- НДС по ОС и НМА — приобретенные ОС отражаются в графе 6 раздела 2 КУДиР по первоначальной стоимости, в которую входит и НДС.

Доходы в валюте

Валютные поступления учитывайте вместе с теми, что получили в рублях. Их сумму нужно пересчитать в рубли по курсу ЦБ, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность в валюте переоценивать нужно, но возникшие при этом курсовые разницы в КУДиР не отражаются. Но под это правило не подпадают курсовые разницы, возникшие при изменении курса валюты в момент продажи или покупки. Положительные курсовые разницы между официальным и коммерческим курсами продаваемой валюты включайте в доходы и отражайте в книге учета

Из каких разделов состоит кудир

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить кудир на усн «доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Как заполнить кудир на усн «доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Как заполнять книгу учета доходов и расходов (кудир)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2021 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2021 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

В Контур.Бухгалтерию нужно только вносить доходы и расходы — а сервис сам сформирует КУДиР по всем правилам.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы.

Почему так сложно? Стоимость основного средства списывается в расходы равными частями в течение года. Но должны быть выполнены условия, которые и описаны в разделе 2. Основное средство списывается в расходы на последнее число квартала.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2021 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в кудир

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как отражать расходы

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

Как учесть натуральный доход в кудир

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Регистрация | Сумма | |||

№ п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

1 | 2 | 3 | 4 | 5 |

1 | 15.11.2020 Акт приема-передачи №5 | Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2020 | 25 000 | |

Какие расходы учитывают на усн

Расходы, на которые можно уменьшить доходы при УСН, перечислены в п. 1 ст. 346.16 НК РФ. Перечень закрытый — всё, что в него не вошло, учитывать нельзя.

На упрощёнке принимают к учёту:

- Траты на покупку, строительство и реконструкцию основных средств — имущества стоимостью от 100 тыс. руб со сроком полезного использования больше года. Так, вы сможете учесть расходы на приобретение офисного помещения, торговой точки, служебного автомобиля и оборудования.

- Расходы на ремонт основных средств — собственных и арендованных. Сюда включают стоимость запчастей и расходных материалов, оплату работ подрядчикам и др. Если основные средства отремонтировали ваши работники — выплаченную им зарплату. Затраты по арендованному имуществу учитывают, если ремонт по условиям договора — за счёт арендатора.

- Материальные расходы. К ним относят затраты на покупку сырья и материалов для производства товаров (выполнения работ, оказания услуг), комплектующих для монтажа, полуфабрикатов для дополнительной обработки, инструментов, спецодежды, топлива и др. Полный перечень — в ст. 254 НК РФ.

- Расходы на оплату труда сотрудникам — зарплата, премии, надбавки, доплаты, компенсации и другие выплаты, связанные с работой.

- Расходы по служебным командировкам — траты на проезд туда и обратно, наём жилья, суточные и т.д.

- Уплаченные за работников взносы на все виды обязательного страхования — пенсионное, социальное, медицинское и от несчастных случаев. ИП может ещё учесть страховые взносы за себя, в том числе с дохода свыше 300 тыс. руб.

- Налог на добавленную стоимость (НДС) по оплаченным поставщикам товарам, работам, услугам.

- Затраты на почтовые, телефонные и другие виды связи, услуги интернет-провайдеров.

- Налоги и сборы, уплаченные организацией или ИП на упрощёнке. Исключение — сам налог по УСН и авансовые платежи по нему. Не учитывают в расходах и НДС в случаях, когда вы на упрощёнке выписали счёт-фактуру с налогом, уплатили его и сдали декларацию. Нельзя учесть платежи за сверхнормативные выбросы загрязняющих веществ и штрафы.

- Расходы на дезинфекцию помещений, покупку спецодежды, перчаток, медицинских масок, лабораторного оборудования, обеззараживающих средств и другие траты, связанные с антиковидными требованиями.

Всего в перечне разрешённых расходов больше 40 пунктов. Если не нашли среди них ничего подходящего, обратите внимание на материальные расходы. Их учитывают по-особому — как для расчёта налога на прибыль, который платят на общем режиме налогообложения.

Поэтому список материальных расходов приведён отдельно — в ст. 254 НК РФ. Так как он открытый, можно учесть и другие траты. Для этого их прописывают в учётной политике. Но будьте готовы: при налоговой проверке придётся доказывать, что такие расходы нужны для бизнеса.

Когда учитывать расходы на усн

На упрощёнке расходы учитывают по кассовому методу — принимают их к учёту после фактической оплаты. То есть ориентируются на последнюю из дат:

- когда расплатились с поставщиком;

- когда получили товары, работы или услуги.

Для товаров, приобретённых для дальнейшей перепродажи, есть ещё одно условие. Их учитывают в расходах, если уже перепродали покупателям.

Кто ведет кудир, надо ли их заверять

Книги учета доходов и расходов ведут:

- ИП и организации на УСН;

- Индивидуальные предприниматели на общей системе;

- ИП на патенте (в данном случае речь о Книге учета доходов);

- ИП, исчисляющие единый сельхозналог.

Как видите, преимущественно книгу ведут предприниматели, т. к. вести бухучет им не обязательно, а фиксировать данные для налогового учета нужно.

Книга открывается на 1 год (один налоговый период). Вести ее можно двумя способами — в бумажном виде или в электронном.

Тут нужно отметить, что КУДиР для УСН и ПСН не нужно заверять в налоговой инспекции, а вот с книгами для ОСНО и ЕСХН все не так просто.

Если эти книги ведутся в бумажном виде, то их необходимо пронумеровать, прошить, указать количество страниц на последнем листе и заверить надпись в ИФНС до начала ведения.

Если книга предпринимателя на ОСНО или ЕСХН велась в электронном виде, то по окончании года нужно ее распечатать и проделать те же манипуляции.

Правда налогоплательщики признаются, что в налоговых инспекциях не всегда понимают, зачем им что-то заверять. Вот, например, что пишут некоторые пользователи Клерк.ру:

И тем не менее законодательно обязанность заверять книгу есть. Для ОСНО она прописана в п. 8 Приказа Минфина РФ № 86Н, МНС РФ N БГ-3-04/430 от 13.08.2002. Заверить ее в инспекции необходимо до 30 апреля.

А для ЕСХН в п. п. 1.5 Приказа Минфина России от 11.12.2006 № 169н. Книгу по сельхозналогу, которая велась в электронном виде, нужно заверить в прошитом распечатанном виде до 31 марта года, следующего за годом, за который книга составлена.

Какой бы режим вы не применяли, а отчетность сдавать нужно всем. Платформа Госотчёт — это актуальный сервис электронной отчётности, содержит правильные формы отчетов, сделает проверку перед отправкой, обеспечит работу в web-интерфейсе без привязки к рабочему компьютеру.

Узнайте, как получить 40% скидки на ЭДО и электронную отчетность

Теперь перейдем к более интересной книге — КУДиР на упрощенке.

Можно ли принять в расходы при усн расходы по строительству здания, если здание построено, разрешение на ввод в эксплуатацию получено, но государственная регистрация не проведена (кадастровый номер присвоен, но в собственность здание не оформлено)? в таком случае можно ли переводить здание с счета 08 на счет 01?

По данному вопросу мы придерживаемся следующей позиции:В соответствии с нормами НК РФ организация вправе учесть расходы по строительству здания с момента ввода его в эксплуатацию, несмотря на то, что госрегистрация еще не проведена.Объект недвижимости, учитываемый на счете 08 «Вложения во внеоборотные активы», переводится на счет 01 «Основные средства», когда данный объект приведен в состояние, пригодное для использования в деятельности организации, вне зависимости от фактического ввода его в эксплуатацию и государственной регистрации права собственности.

Обоснование позиции:

Признание расходов по строительству здания при применении УСН

Раздел i. доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами. Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

Пример заполнения раздела I (отображение субсидий)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

Пример заполнения раздела I (возврат предоплаты)

Раздел iii. убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

Пример заполнения раздела III. Сумма убытков за прошлые периоды, уменьшающая налоговую базу

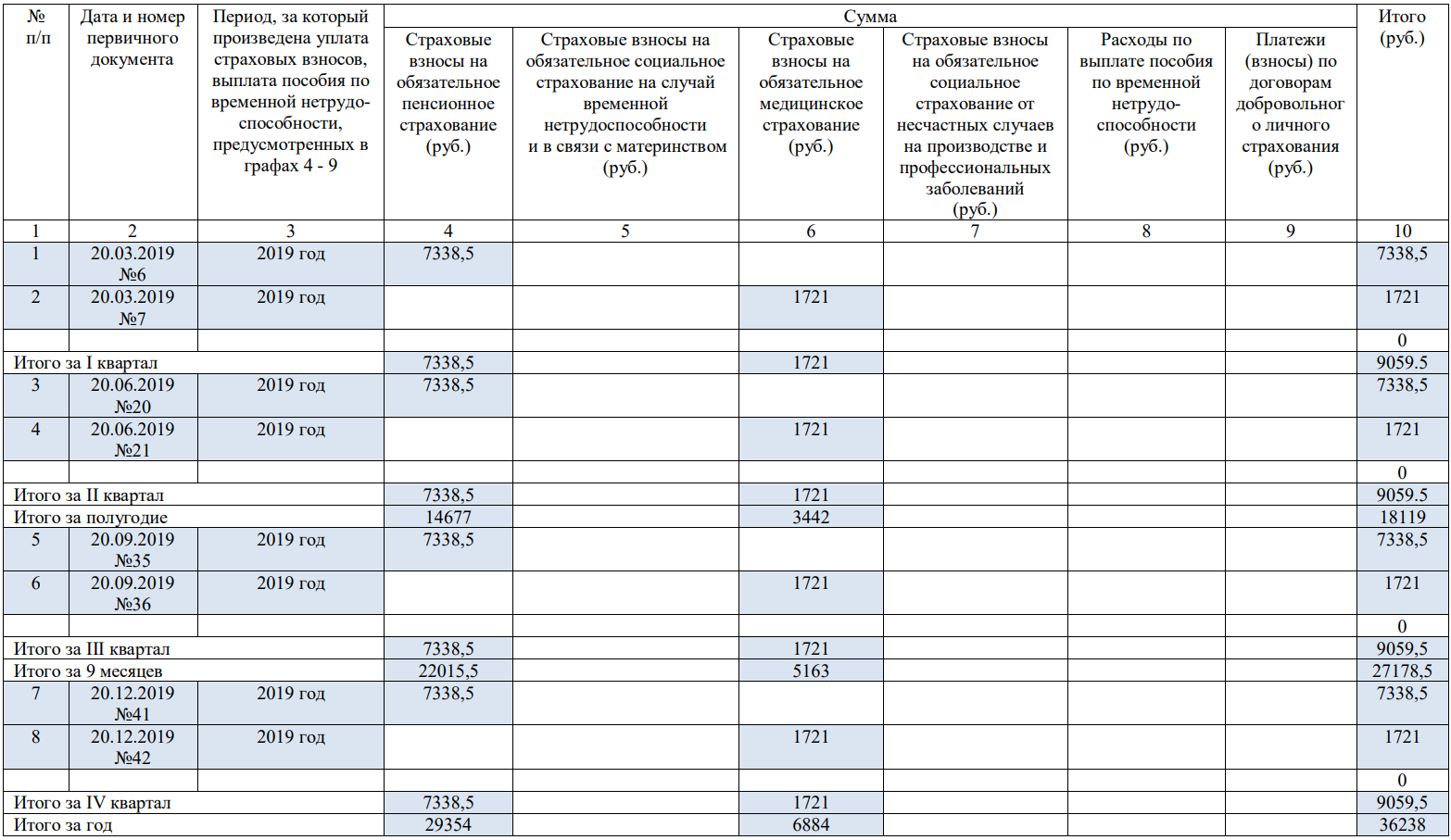

Раздел iv. расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Пример заполнения раздела IV. Расходы, уменьшающие налог

Раздел v. торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Пример заполнения раздела V. Сумма торгового сбора

Расходы на зарплату работников

Здесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

- Зарплату отражаем на дату фактической выплаты. Документ — платежное поручение или платежная ведомость;

- НДФЛ отражаем при условии выдачи зарплаты на дату фактической выплаты. Документ — платежное поручение;

- Аванс можно отразить в расходах только после начисления зарплаты, поэтому в КУДиР делаем запись последним числом месяца;

- Если НДФЛ выплачивается в один день с зарплатой, то можно сделать общую запись на НДФЛ и на зарплату;

Пример отражения зарплаты в КУДиР здесь:

Доходы и расходы

Регистрация | Сумма | |||

Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы | |

2 | 3 | 4 | 5 | |

30.10.2020 П/п №75 | Перечислен аванс работникам | 15 000 | ||

10.11.2020 п/п №80 | Перечислена заработная плата | 15 450 | ||

11.10.2020 п/п №83 | Перечислен НДФЛ с заработной платы | 4 550 | ||

Следует помнить, что не всегда НДФЛ можно считать в составе расходов на оплату труда. Если он удерживается не по трудовому договору, а как часть компенсации за, скажем, занятия фитнесом, то в расходах вы такую выплату учесть не сможете (основание — п. 2 ст. 346.16 и ст. 255 НК РФ).

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения КУДир, бухучета и отправки отчетности через интернет.

Расходы на материалы или услуги в кудир

Например, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

- Cписание с расчетного счета и платежное поручение;

- Поступление материалов и товарная накладная;

- Cписание материалов и бухгалтерская справка или акт списания материалов в производство.

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Доходы и расходы

Регистрация | Сумма | |||

№ п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

1 | 2 | 3 | 4 | 5 |

1 | 15.11.2020 Товарная накладная №189 | Поступление товаров от ООО «Антарес» | 40000 | |

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажи

Отличаются от расходов на материалы тем, что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию или по отчету розничных продаж, или по акту инвентаризации.

Судебная практика: расходы на строительство при продаже ндфл

Подборка судебных решений за 2021 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о получении предпринимателем необоснованной налоговой выгоды путем создания схемы уклонения от уплаты налогов путем создания фиктивного документооборота с взаимозависимыми лицами (жена, сестра, сын, дочь, сестра жены, брат). Налогоплательщик построил два жилых дома и реализовал квартиры в них, заключая договоры дарения квартир с родственниками, но при этом фактически предприниматель продавал квартиры реальным конечным покупателям по договорам купли-продажи и мены квартир, действуя по доверенностям, выданным ему взаимозависимыми лицами. В свою очередь, родственники получали имущественные вычеты, предусмотренные подп. 1 п. 2 ст. 220 НК РФ. При этом цена продажи в договоре указывалась значительно меньше, чем фактически передавалась покупателями, о чем свидетельствуют расписки. Суд пришел к выводу о правомерном доначислении НДФЛ, поскольку налогоплательщик использовал схему ухода от налогообложения, выразившуюся в занижении налоговой базы по НДФЛ путем включения в цепочку документооборота взаимозависимых лиц при фактическом исполнении договоров купли-продажи квартир от своего имени. При установлении реальных налоговых обязательств налогоплательщика судом учтено, что систематическая продажа квартир является предпринимательской деятельностью, следовательно, предприниматель не вправе претендовать на получение имущественного налогового вычета, предусмотренного подп. 1 п. 2 ст. 220 НК РФ. Поскольку сумма документально подтвержденных расходов на строительство квартир превысила сумму профессионального налогового вычета в размере 20 процентов от общей суммы полученных доходов, налоговый орган правомерно уменьшил доходы на сумму документально подтвержденных расходов, соответствующих ст. 252 НК РФ. Суд отклонил ссылку предпринимателя на постановление городского суда о прекращении уголовного дела, поскольку в силу ч. 4 ст. 69 АПК РФ для арбитражного суда преюдициальное значение имеет только вступивший в законную силу приговор суда по уголовному делу.

Типичные ошибки в кудир

Есть ошибки, связанные непосредственно с оформлением книги — распечатаны не все листы, нумерация страниц нарушена, не указаны первичные документы-основания операции и т.п.

Но большая часть ошибок все же допускается при отражении доходов и расходов. Например:

Указание операции, не подтвержденной первичным документом

Обычно это происходит от того, что бухгалтер получает неполную информацию об операции.

Пример: выплачен аванс за материалы поставщику, бухгалтеру пересылают скан накладной со склада и он отражает списание затрат в налоговом учете. Чуть позже сделку отменяют, деньги поставщику возвращают наличными, товары также возвращаются владельцу, а бухгалтеру об этом не сообщают. Аналогичная ситуация может возникнуть с выполнением работ или оказанием услуг — заказчик оказывается недоволен, ему возвращают деньги наличными, а у бухгалтера никаких сведений нет.

В доходах не отражена операция по списанию кредиторки

Также распространенная ошибка. Производится списание задолженности, невостребованной кредитором, по окончании 3-х летнего срока исковой давности или при ликвидации контрагента, перед которым имеется долг. В бухгалтерском учете операция проводится, а в налоговом — нет. В результате происходит занижение налоговой базы по единому налогу.

В доходы включены лишние расходы

Если предыдущие ошибки негативно сказывались на бюджете, т.к. искажали налогооблагаемую базу ему в минус, то включая лишние расходы в КУДиР, налогоплательщик вредит уже себе.

Чаще неверно всего включают в книгу — возврат переплаты по налогам или взносам, поступления взносов учредителя (безвозмездных, при условии, что у учредителя доля более 50%в уставном капитале), займы, поступления от других видов деятельности, по которым применяется иной режим налогообложения (например, если ИП применяет УСН и патент).

Задвоение операций

Когда покупатель в магазине рассчитывается картой, средства с нее поступают на расчетный счет организации или ИП. При невнимательности, бухгалтер отражает данные по отчетам кассы о продажах в КУДИР, а затем еще и поступление оплат от покупателей по картам на основании выписки.

Это приводит к тому, что по одной и той же операции дважды показывается доход, а значит и налог задваивается.

Организуйте учет платежей покупателей правильно — с Платформой ОФД вы сможете не только передавать чеки онлайн-кассы в ФНС, но и пользоваться аналитикой в личном кабинете, корректно выгружать данные в 1С.

Невключение в расходы НДС

Ошибочно некоторые бухгалтеры или предприниматели считают, что включать НДС в расходы при УСН нельзя. Но это неверно. Выше мы уже писали, что налог отражается, просто отдельной от основной суммы строкой.

Заблуждения по НДС часто возникают на УСН, т.к. налогоплательщики считают, что налог на добавленную стоимость при упрощенке вообще никак не учитывается — ни в доходах, ни в расходах, и не уплачивается, хотя бывает и то, и другое, и третье.

Отметим, что нередко ошибки связаны и с автоматизированным заполнением книги. Достаточно не поставить галочку в выписке или неверно настроить учетную политику, и учет расходов и доходов будет нарушен.

Условия признания расходов

Кроме попадания в перечень, расходы должны соответствовать ещё нескольким условиям.

- Затраты экономически обоснованны — направлены на получение дохода и связаны с предпринимательской деятельностью. Так, к расходам на УСН нельзя отнести покупку шубы для сотрудника, а спецодежду — можно.

- Затраты подтверждены оформленными по всем правилам документами: кассовыми чеками, счетами-фактурами или УПД, накладными, актами выполненных работ, бланками строгой отчётности и т.д.

- Расход совершён — товары уже получены, работы выполнены, а услуги оказаны.

- Задолженность погашена: вы уже рассчитались с контрагентом.

Если все условия выполнены, затраты можно учесть при расчёте налога на УСН.