- Доходы от недвижимости

- Золото

- Инвестиции в еврооблигации минфина, номинированные в иностранной валюте

- Льгота на долгосрочное владение ценными бумагами

- Льгота на ценные бумаги компаний высокотехнологичного (инновационного) сектора экономики

- На депозиты

- Недвижимость

- Нужно ли платить налог на доходы от инвестиций

- Облигации

- От инвестиций в золото

- От сделок на фондовом рынке

- От сделок по криптовалютам

- Резюмируя

- Способ 1 фиксировать убыток

- Способ 2 пользоваться льготными инструментами

- Способ 3 пользоваться налоговыми вычетами

- Способ 5 сальдировать финансовые результаты при торговле у разных брокеров

- Способ 6 переносить убытки прошлых лет

- Способ 7 переносить срок уплаты налога

- Способ 8 представить документы о расходах при переводе ценных бумаг

- Выводы

- Способ 4 учитывать сальдирование налоговых баз по итогам года

Доходы от недвижимости

Доходы, полученные от операций с недвижимостью, также облагаются налогом по ставке 13%. Но здесь есть несколько особенностей, которые важно учитывать:

- При продаже не облагается налогом недвижимое имущество, которое было во владении более 3 лет (если куплено до 01.01.2020 г.) или 5 лет (если было приобретено после 01.01.2020 г.).

- При реализации жилой недвижимости действует имущественный вычет 1 млн. руб., при продаже прочей недвижимости (например, гараж или коммерческое помещение) сумма вычета составляет 250 тыс.руб. Важно помнить, указанные суммы – максимальный размер вычета по всем объектам недвижимости.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Инвестиции в еврооблигации минфина, номинированные в иностранной валюте

Диверсификация инвестиционного портфеля – отличный способ сокращения рисков инвестирования. А валютная диверсификация или покупка в инвестиционный портфель бумаг, номинированных в иностранной валюте, – это еще и отличный способ заработать на росте курса валюты.

А когда еще от роста курсовой стоимости валюты не придется платить налог – двойной бонус. Но такие привилегии распространяются только в отношении бумаг МинФина. До 1 января 2020г. при определении налоговой базы для расчета налога на доход от инвестиционной деятельности по данным бумагам, согласно общим правилам, осуществлялась валютная переоценка.

Эти правила и сейчас действуют в отношении активов в валюте (корпоративные еврооблигации, акции на СПбирже). Но в отношении еврооблигаций МинФина с 01.01.2020г. валютная переоценка упразднена, при продаже/гашении облигации доход в виде курсовой разницы освобожден от налога. И это огромный плюс. Продемонстрируем наглядно эффект от это поправки для кошелька инвестора.

Пример. Сделка купли и продажи еврооблигации RUS-28:

Расчет дохода произведен без учета купонных выплат за время удержания облигации. В случае до учета валютной переоценки инвестору пришлось бы заплатить налог с 19663 рублей по ставке 13% за то, что стоимость облигации в пересчете на национальную валюту выросла, хотя сам номинал бумаги в валюте стал ниже. В настоящий момент инвестору не придется ничего платить так как без учета валютной переоценки у него убыток.

И теперь, к убыткам – в последующем пункте.

Льгота на долгосрочное владение ценными бумагами

Этот вид льготы идеально подходит для долгосрочных инвесторов, придерживающихся стратегии «by and hold» (купил и держи). Эта льгота действует с 2020г., закреплена ст. 219.1 НК РФ. Ограничений по ее срокам действия не установлено. Льгота распространяется только на резидентов РФ. Особые условия и нюансы «трехлетней льготы»:

Распространяется на ценные бумаги, обращаемые на Мосбирже — акции, облигации, паи открытых ПИФ. Не распространяется на инструменты срочного рынка, валюту, инструменты товарного рынка.

Распространяется на доход от продажи, погашения, продажи в рамках добровольного (оферта)/принудительного выкупа. Не распространяется на дивиденды и купонные выплаты.

Необходимо владеть бумагами непрерывно в течение трех лет (с даты начала действия льготы, т.е. с 1 января 2020г.). Если придерживаетесь стратегий усреднения, постепенного выхода из позиций, то есть покупали бумаги в течение определенного срока, а затем постепенно продавали, то при определении «стажа» и подсчета дохода будет применяться принцип FIFO (First in, first out) – «первый пришел – первый ушел». Т.е. доход по первой проданной акции будет рассчитываться на основании цены, по которой была куплена первая акция.

После 3 лет льготу можно продлить на каждый следующий год, если инвестор продолжит держать ценные бумаги на своем счете.

Максимальный инвестиционный доход, не подлежащий налогообложению, – 3 млн рублей за каждый год владения бумагами.

Льгота на ценные бумаги компаний высокотехнологичного (инновационного) сектора экономики

Эта льгота распространяется на акции, облигации и инвестиционные паи венчурных ЗПИФов, которые торгуются на Рынке инноваций и инвестиций (РИИ) Московской биржи. Льгота действует с 2020г. и распространяется на ценные бумаги, приобретенные после 01.01.2020г.

В текущем прочтении нормы закона установлен срок ограничения действия льготы – до 31 декабря 2022г. включительно. Кроме основного условия, а именно отраслевой принадлежности эмитентов, есть требование по сроку владения бумагами – не менее года.

На сегодня эта льгота распространяется на ценные бумаги 12 эмитентов, в числе которых ПАО Институт Стволовых Клеток Человека, ПАО Фармсинтез, ПАО Международный Медицинский Центр Обработки и Криохранения Биоматериалов.

С полным актуальным списком можно ознакомиться на сайте Мосбиржи. Основной минус данной льготы – небольшой выбор эмитентов и, соответственно, «льготных бумаг». Как и в случае с льготой на долгосрочное владение ценными бумагами, налоговые послабления не относятся к купонным и дивидендным выплатам.

На депозиты

Возможно, для кого-то это прозвучит грустно, но с дохода, полученного с депозита, точно также необходимо платить подоходный налог. Правда, в этом деле есть одна маленькая, но очень важная тонкость: платить налог придется только с дохода, полученного со вклада размером более 1 млн.руб.

Надо отметит, что эта мера начнет действовать только в 2021 году и сейчас можно пока не переживать.

Есть еще одна деталь, которую не стоит забывать. Если ставка по вкладу превышает ключевую ставку ЦБ РФ на пять и более пунктов, то налоговая ставка будет уже 35%. Учитывая размер ключевой ставки (6,25-6,5%), можно смело предположить что депозиты с такой доходностью в нашей стране не встречаются. Поэтому платить налог именно по такой ставке придется только очень редкому «счастливцу».

Аналогичная ситуация и по валютным вкладам. На радость всем инвесторам, на курсовую разницу налог начисляться не будет, независимо от ее влияния на сумму. Доходность депозита рассчитывается ежедневно, позволяя минимизировать погрешность скачка курса валют.

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Нужно ли платить налог на доходы от инвестиций

Вопреки наивным надеждам всех тех, кто хотел получать деньги и не выделять из них никакой части государству, налоги платить все-таки нужно. Но не всегда. Разберемся подробнее, в каких случаях необходимо будет выделить долю дохода в бюджет. Каким образом это нужно сделать? И когда можно спокойно вздохнуть и махнуть рукой на налоговые хлопоты?

Для начала следует понимать одно. В большинстве случаев основная задача любой инвестиционной деятельности – это получение дохода. Не важно, какой инструмент использовался для достижения этой цели – облигации, депозиты или акции.

В российской системе налогообложения для всех частников действует налог на доходы с физических лиц (иными словами – НДФЛ). Его ставка составляет 13% для граждан РФ и 30% для нерезидентов. В отдельных случаях размер НДФЛ достигает 35%, но и эти ситуации мы также подробно разберем.

Услышав эту благую весть, некоторые начинающие инвесторы уже собираются подсчитывать убытки от своей еще не начатой деятельности и судорожно искать пути отступления. На самом деле, все не так страшно. Налог взимается только с доходов, при этом в расчет налоговой базы не входит сама сумма инвестиций.

Дополнительно для каждого инвестора существуют налоговые льготы и вычеты. Они меняются в зависимости от способа вложения средств. На сегодня существуют несколько основных вариантов инвестирования денег:

Любой из озвученных способов инвестирования денег имеет свои особенности, преимущества и недостатки. Поэтому каждый из них необходимо рассматривать отдельно с учетом тонкостей налогообложения в конкретном случае.

Облигации

Средняя доходность рынка облигаций с середины прошлого столетия по 2020 — составляет примерно 2% годовых. Но опять же это связано с высокими процентными ставками, которые наблюдались в 20 веке и начале текущего столетия.

Если взять данные за последнее десятилетие, то реальная доходность облигаций колеблется в пределах 1-1,5% годовых. И понижается с каждым годом.

Статья в тему: 700-летнее мировое падение процентных ставок и доходности облигаций

От инвестиций в золото

Металлический вклад – один из самых стабильных и востребованных, особенно в периоды экономической нестабильности. Цены на золото также падают и растут, но если открывать его в перспективе на несколько лет, то можно не сомневаться, что сумма дохода будет приятно радовать глаз.

НДФЛ с дохода по золоту исчисляется по ставке 13%. Чтобы избежать погрешностей при расчете, необходимо сохранять все чеки при покупке и реализации своих металлических вкладов. Есть еще приятный момент – если инвестор владел своим металлическим вкладом более 3 лет, он получает льготу по уплате НДФЛ.

От сделок на фондовом рынке

Все сделки на фондовом рынке также подлежат налогообложению. Если говорить об операциях с акциями, то в этом случае налоговая ставка составляет 13%. Налог рассчитывается только после реализации акций. А налоговой базой является не вся стоимость проданных ценных бумаг, а только разница между суммой реализацией и всеми расходами. К расходам относятся как затраты на покупку акций, так и на различные комиссии брокерам, оплату за хранение и т.д.

Декларируются доходы способом, описанным выше. То есть при сотрудничестве с юридическими лицами декларацию сдавать не надо, а при работе с физическими лицами – ответственность за сдачу отчетности ложится на инвестора.

От сделок по криптовалютам

И наконец, одно из наиболее актуальных и спорных направлений инвестирования – криптовалюта. Одни считают этот инструмент раздутым и недолговечным, другие видят в нем валюту будущего. Как бы то ни было, если валюта приносит доход, значит в теории необходимо заплатить с него налоги.

Но вопреки логике практика показывает невозможность регулирования рынка криптовалюты. Связано это в первую очередь с тем, что главное достоинство валюты – анонимность, а все операции совершаются через обезличенный цифровой счет. На сегодняшний день нет возможности сопоставить данные кошельки с конкретным физическим лицом. Поэтому пока доход с криптовалюты не является налогооблагаемым.

Инвестирование – это всегда риск, но далеко не всегда он оправдан. Если проект приносит хорошую прибыль, то учитывая лояльность налогообложения в России, можно заплатить налоги и спать спокойно. Тем более, что для налогоплательщиков предусмотрено множество льгот, вычетов и различных способов экономии.

Резюмируя

Если вы новичок и хотите стабильно получать что-то на уровне 15-20% годовых в течении десятилетий, вложив деньги в акции голубых фишек, вас ждет разочарование — этого не произойдет.

Если кто-то предлагает вложить деньги, обещая высокие проценты, скорее всего разводит вас на бабки. Либо использует инструменты с огромным риском. С большей долей вероятности, вместо прибыли вы будете подсчитывать убытки.

Представленные выше исторические средние доходности в реальности могут вам и не повстречаться. Рынок (и котировки активов) обладают огромной волатильностью. Если бы вы владели активами за этот период, то помимо роста, могли бы долгое время находится в просадке. Годами дожидаясь восстановления котировок. Как долго может падать и восстанавливаться рынок писал здесь.

Инвестируя деньги мы все преследуем одну цель — накопить определенную сумму. Ставим план и необходимые действия по его достижению.

«Если буду откладывать ежемесячно по …. тысяч рублей, инвестировать эти деньги в …., то через 20 лет у меня будет сумма в …. миллионов. Которая позволит мне жить на проценты от капитала.»

Основывая свои ожидания на неверных (повышенных) представлениях о нормах доходности, к концу срока инвестирования нас будет ждать разочарование. Мы либо не достигнем цели. Либо понадобится еще несколько дополнительных лет (которых кстати может и не быть в запасе, если речь идет о пенсионном возрасте).

Поэтому лучше прогнозировать будущую доходность, основываясь на консервативной оценке. А если за период инвестирования вам удастся заработать больше прогнозируемого, то пусть это будем приятным бонусом.

Удачных инвестиций!

Способ 1

фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 Р. С них нужно заплатить налог — 2600 Р. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 Р. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 Р по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях из-за переоткрытия позиции по акциям второй компании.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

- Просмотреть все прибыльные позиции — те, где рыночная цена на бумагу выросла относительно цены покупки. Если вы считаете, что цена не будет расти, — продавайте. Если ожидаете рост, переводите на обычный брокерский счет.

- Просмотреть все убыточные позиции — те, где рыночная цена на бумагу упала относительно цены покупки. Если вы ожидаете, что цена упадет еще ниже, — продавайте. Этот убыток сложится с прибылью от продажи других ценных бумаг на ИИС.

- Теперь нужно посчитать, что получается в совокупности по всем сделкам. Если доход — продайте еще часть убыточных позиций. Если убыток — можно продать какие-то из прибыльных. Наша задача — максимально приблизить финансовый результат к нулю. Все остальное переводим на обычный брокерский счет.

Например, Игорь торговал на ИИС. В его портфеле:

- Сбербанк — 100 обыкновенных акций, куплены по 275 Р за акцию.

- «Лукойл» — 10 обыкновенных акций, куплены по 3341 Р за акцию.

- «Аэрофлот» — 400 обыкновенных акций, куплены по 92,9 Р за акцию.

- «Мечел» — 50 обыкновенных акций, куплены по 154,5 Р за акцию.

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 Р, «Лукойла» — 5213 Р, «Аэрофлота» — 108,28 Р, «Мечела» — 63,5 Р.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 Р.

Общий финансовый результат для целей расчета налога — прибыль 3,2 Р, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он заплатил бы 2122 Р налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если по каким-то из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Способ 2

пользоваться льготными инструментами

Есть ряд инструментов, по которым налоговый кодекс предусматривает дополнительные льготы.

Облигации с льготным купоном. Налогом не облагаются купоны по государственным и муниципальным облигациям. Купоны по некоторым корпоративным облигациям также не облагаются НДФЛ. Это облигации, эмитированные после 1 января 2020 года, номинированные в рублях, обращаемые на бирже, ставка купона по которым не больше, чем ключевая ставка Центрального банка плюс 5%. В данном случае дата эмиссии — это дата начала размещения на бирже.

На сайте Московской биржи есть полный перечень таких облигаций.

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. Московская биржа ведет реестр бумаг, относящихся к инновационному сектору. Первые акции в этот перечень включили 29 апреля 2020 года.

Ценные бумаги должны быть куплены не ранее даты включения их в перечень эмитентов высокотехнологичного сектора, а проданы не позднее даты исключения из этого перечня. В РЕПО или заем такие ценные бумаги отдавать нельзя, так как это прерывает срок владения. Дата включения и исключения указана на сайте Московской биржи.

Необращающиеся ценные бумаги. Если инвестор к моменту продажи в течение 5 лет непрерывно владел акциями и они все это время были необращающимися, НДФЛ платить не нужно.

Обращающиеся ценные бумаги — бумаги, которые допущены к торгам российской или иностранной биржей и по которым рассчитывается рыночная котировка. Эти критерии прописаны в статье 214.1 НК РФ. Если это не так, ценные бумаги считаются не обращающимися на организованном рынке, к ним может быть применена эта льгота.

Обращаемость можно определить на каждый день. Например, на 1 июля 2020 года обыкновенные акции компаний «Туламашзавод», «Белорецкий МК», «Мурманский траловый флот» относятся к необращающимся ценным бумагам, так как в предыдущие три месяца по ним не было биржевых сделок и не рассчитывалась рыночная котировка.

Такие ценные бумаги тоже нельзя отдавать в заем и РЕПО, потому что это прерывает срок непрерывного владения.

Способ 3

пользоваться налоговыми вычетами

Принципиальная разница между льготами, описанными выше, и вычетами состоит в том, что вычеты предоставляются по заявлению клиента или на основании налоговой декларации. Пользоваться налоговым вычетом — это право, а не обязанность. Чтобы вам его предоставили, надо проявить инициативу.

Вычеты на ИИС. На индивидуальном инвестиционном счете можно выбрать один из двух типов вычетов: на сумму внесенных средств (тип А) или в размере финансового результата (тип Б).

Воспользоваться сразу обоими вычетами не получится. Мы уже подробно разбирали оба типа вычета.

Вычет можно получить по ценным бумагам, которые соответствуют следующим условиям:

- Обращаются на рынке и допущены к торгам Московской или Санкт-Петербургской биржей.

- Приобретены в 2020 году или позже. Они могут быть куплены, получены в дар или в наследство.

- К моменту продажи были в собственности не менее 3 полных лет.

- Проданы, погашены или выкуплены с обычного брокерского счета, а не с ИИС.

Вычет распространяется только на доходы от реализации ценных бумаг, но не на суммы полученных дивидендов и купонов.

В отличие от необращающихся ценных бумаг и инновационного сектора, при трехгодичке во время владения ценными бумагами можно отдавать их в заем или РЕПО: в этом случае срок владения не прерывается.

Максимальный размер вычета — 3 млн рублей за каждый год владения ценными бумагами. Если все проданные за год ценные бумаги были в собственности три полных года, максимальный размер вычета — 9 млн рублей.

Если часть ценных бумаг на момент продажи была в собственности три года, часть — четыре года, а часть — пять лет, на сцену выходит коэффициент Кцб. Формула для его расчета указана в пункте 2 статьи 219.1 НК РФ. Максимальный размер вычета в таком случае — 3 млн рублей, умноженные на Кцб. Покажу на примере, как этот коэффициент рассчитывается.

Допустим, Павел продал акции трех компаний:

- Акции А: срок владения — 5 лет, сумма продажи — 6 млн рублей.

- Акции Б: срок владения — 4 года, сумма продажи — 7 млн рублей.

- Акции В: срок владения — 3 года, сумма продажи — 8 млн рублей.

Коэффициент Кцб будет считаться так:

(6 млн × 5 7 млн × 4 8 млн × 3) / (6 млн 7 млн 8 млн) = 3,9047619047619

Максимальный размер вычета:

Кцб × 3 млн = 11 714 285,71 Р

Такой вычет Павел получит, если общая прибыль от продажи акций А, Б и В и финансовый результат по ценным бумагам, обращающимся на рынке, больше 11,7 млн рублей.

Самые опытные инвесторы могут помнить похожий вычет, действовавший до 2007 года. Отличие нового вычета от старого в том, что появились ограничения по максимальной сумме вычета и по дате приобретения ценных бумаг.

ИИС плюс трехгодичка. Если ваш брокер позволяет при закрытии ИИС не продавать бумаги, а переводить их на обычный брокерский счет, можно совместить вычет типа А на ИИС и трехгодичку. То есть с одной внесенной на ИИС суммы можно получить сразу два вычета.

Трехгодичная льгота не распространяется на ценные бумаги, проданные на ИИС. Но в законе нет ограничений на то, где они были приобретены. Минфин подтвердил это в своем письме.

Можно внести на ИИС деньги, купить на них ценные бумаги, с внесенной суммы получить налоговый вычет. Через три года с момента открытия счета перевести ценные бумаги на обычный брокерский счет. Дождаться, пока ценным бумагам исполнится три года, и продать их на обычном брокерском счете. Тогда к ним можно будет применять трехгодичный вычет.

Способ 5

сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

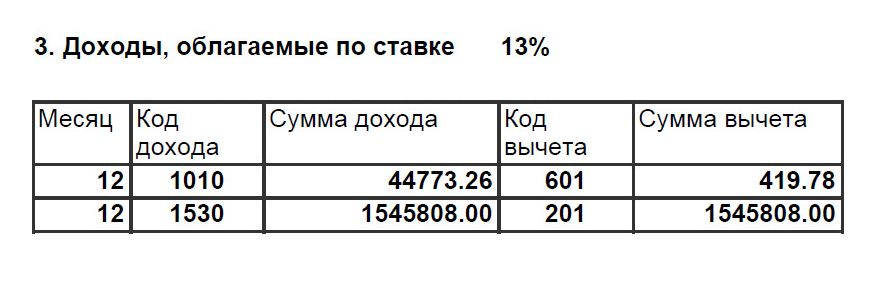

Например, Олег торгует на бирже через двух брокеров: через брокера А — ценными бумагами, через брокера Б — фьючерсами. В 2020 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

Олег запросил справки 2-НДФЛ у своих брокеров.

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал у брокера А справку об убытке — в ней был указан убыток в размере 20 000 рублей.

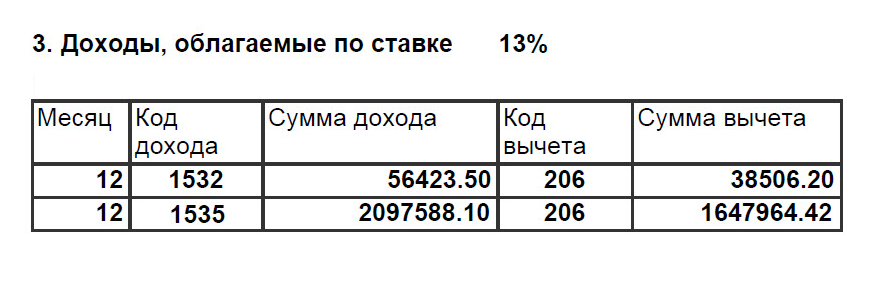

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

56 423,50 − 38 506,2 = 17 917,3 Р

Финансовый результат по прочим ПФИ:

2 097 588,1 − 1 647 964,42 = 449 623,68 Р

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию 3-НДФЛ.

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 Р убытка у брокера А и 17 917,3 Р дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 Р налога — их можно вернуть из бюджета.

Способ 6

переносить убытки прошлых лет

Убыток по счету — это обидно. Статья 220.1 НК РФ позволяет использовать убыток предыдущих лет, чтобы уменьшить налоговую базу последующих периодов.

Основные принципы следующие:

- Учитываются убытки, полученные по итогам года.

- Закон распространяется на убытки, полученные с 2020 года.

- Убытки можно переносить только вперед. Доход 2020 года можно уменьшить на убыток, полученный в 2020 году. А доход 2020 года нельзя уменьшить на убыток, полученный в 2020 году.

- Нужно переносить последовательно: если в 2020, 2020 и 2020 годах у вас убыток, а в 2020 году — доход, то сначала надо учитывать убыток 2020 года.

- Убытки по операциям с ценными бумагами, обращающимися на рынке, и по операциям с производными финансовыми инструментами переносятся отдельно. Убыток по производным финансовым инструментам переносится общей суммой — независимо от базисного актива.

- Убытки по ИИС переносить нельзя. Убыток по обычному счету нельзя перенести на доход по ИИС.

Например, Ксения начала торговать на бирже в 2009 году. В том году она получила убыток: 35 000 Р по обращающимся ценным бумагам и 10 000 Р по ПФИ. В 2020 году Ксения получила 20 000 Р убытка по ценным бумагам и 30 000 Р — по фьючерсам на ценные бумаги. В 2020 году Ксения решила, что биржевая торговля — это не для нее, и прекратила торговать.

В 2020 году Ксения вернулась на рынок и заработала 40 000 Р на ценных бумагах и 10 000 Р на фьючерсах на нефть. По итогам года Ксения захотела учесть свои старые убытки. Она подала налоговую декларацию и зачла убытки 2020 года:

Из бюджета Ксения вернула 3900 Р налога. Остаток убытка по ПФИ — 20 000 Р — Ксения сможет учесть в 2020 или 2020 году, если получит доход по любым ПФИ — фондовым или прочим.

Способ 7

переносить срок уплаты налога

Тут два варианта: не выводить деньги до конца года или уйти на январь в акции.

Не выводить деньги до конца года. Когда вы выводите деньги со своего брокерского счета, брокер рассчитывает ваш финансовый результат и удерживает налог, который потом перечисляет в бюджет. Алгоритм определения суммы налога к удержанию есть в пункте 11 статьи 226.1 НК РФ.

Для этого брокер сравнивает сумму, которую вы выводите, и налог от финансового результата:

- Если сумма налога от финансового результата больше, чем сумма поручения на вывод денег, то удерживается налог от суммы вывода.

- Если сумма налога от финансового результата меньше суммы вывода, удерживается налог от финансового результата.

- Если вы не выводите деньги с брокерского счета, налог за текущий год удержат только в январе следующего года. А до того времени эти деньги можно инвестировать и получать от них доход.

Допустим, Сергей хочет вывести 100 000 Р. Сумма поручения меньше, чем весь налог с прибыли, поэтому брокер удержит налог только от суммы вывода — 13% от 100 000 Р.

Если Сергей подает поручение на вывод 200 000 Р, сумма поручения будет больше, чем весь налог с прибыли, который должен удержать брокер. Поэтому брокер удержит налог целиком — 130 000 Р. Сергей выведет только 70 000 Р.

А если Сергей не будет ничего выводить, он заплатит налог только в январе 2020 года — а пока сможет покупать на эти деньги другие ценные бумаги.

Уйти на январь в акции. Есть способ заплатить налог еще позже: не оставить налоговому агенту возможности удержать налог по итогам года.

Если на счете нет свободных рублей, брокер может списать налог, например, из гарантийного обеспечения. Некоторые брокеры предусматривают в договоре с клиентом возможность сконвертировать находящуюся на счете иностранную валюту, если не хватает рублей для уплаты налога.

Чтобы не дать брокеру удержать налог, можно в конце декабря купить ценные бумаги на все свободные деньги на брокерском счете. Если брокер до 1 февраля не удержал налог, он подаст в налоговую инспекцию сообщение: налог удержать невозможно. Дальше налоговая сама сформирует уведомление об уплате налога — и уплатить его надо будет до 1 декабря.

С 2020 года декларировать налог, не удержанный брокером, не нужно. Но если вы подаете налоговую декларацию по какому-то другому основанию, например получаете налоговый вычет за лечение или обучение, в нее надо включить сведения о налоге, который не смог удержать брокер. В таком случае налог надо заплатить до 15 июля.

Допустим, Сергей из предыдущего примера решил ничего не выводить с брокерского счета, в конце года купил на все свободные деньги акции, а в следующем году решил получить налоговый вычет за покупку квартиры. Тогда Сергею нужно подать декларацию и до 15 июля уплатить налог, не удержанный брокером, — за минусом суммы вычета по квартире.

Способ 8

представить документы о расходах при переводе ценных бумаг

Бывают ситуации, когда хочется что-то поменять. Например, брокера. Удобнее всего в этом случае продать ценные бумаги у одного брокера, вывести от него деньги, внести их на счет к другому брокеру и купить там ценные бумаги.

Но иногда закрывать позиции не хочется. Например, когда они в сильном минусе. Или если вы планировали держать ценные бумаги более трех лет, чтобы потом получить налоговый вычет. В этом случае вы можете перевести ценные бумаги от одного брокера к другому, заплатив депозитарную комиссию за перевод ценных бумаг.

По заявлению клиента брокер может учесть расходы, произведенные клиентом без его участия. Правильно сделать так: напишите заявление по форме брокера, если у него такая есть, или просто в свободной форме. Приложите к нему документы, которые подтверждают ваши расходы на покупку ценных бумаг.

Если покупали на бирже, прикладывайте отчет брокера с момента покупки ценных бумаг до перевода их новому брокеру. Еще приложите выписку по счету депо из депозитария за этот же период. Дайте брокеру какое-то время на обработку этих документов, а потом на всякий случай уточните, все ли расходы он принял.

Если вы не успели подтвердить расходы на покупку ценных бумаг новому брокеру и заплатили налог со всей суммы, еще не все потеряно. Можно подать налоговую декларацию по итогам года, в котором вы продали акции. Приложите к ней документы — все тот же отчет брокера и выписку по счету депо. Так вы сможете вернуть излишне удержанный налог.

Не забывайте, что налоговую декларацию можно подать только за истекшие три года. В 2020 году это 2020, 2020 и 2020 годы. Если вы продавали ценные бумаги в 2020 году или ранее, то, к сожалению, в 2020 году вернуть уже ничего не получится.

Выводы

В нашей статье мы рассмотрели возможные варианты налоговых льгот для инвесторов. По каждой льготе есть свои особенности – область распространения, нюансы в получении. Общее свойство всех перечисленных налоговых льгот – доступность для каждого инвестора вне зависимости от размера инвестиционного капитала и послужного списка.

И в этом огромный плюс инвестирования. Кроме равных прав, инвестиционная деятельность дает инвесторам равные возможности. Возможности сохранить и приумножить свои сбережения. Но для этой реализации нужно очень важное условие – знания. Знания основ финансовой грамотности, основ инвестиционного процесса – как работает рынок, по каким критериям нужно выбирать активы для инвестирования, как сформировать инвестиционный портфель, как в дальнейшем работать с ним.

Эти знания доступны для каждого. Инвестициям с нуля и до профессионального уровня с постоянной поддержкой наставников – опытных инвесторов — мы учим в нашем курсе Школа разумного инвестирования. Основы основ в инвестировании мы даем на наших бесплатных мастер-классах для инвесторов. На очередной подобный открытый урок Вы можете записаться по ссылке.

Если у Вас есть дополнительные отработанные инсайды в вопросе налоговых льгот на инвестиционный доход, делитесь с нами и нашими читателями в комментариях ниже.

Если эта статья была Вам полезна, поделитесь с ней друзьями!

Способ 4

учитывать сальдирование налоговых баз по итогам года

Сальдирование — это уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим операциям.

Налоги считаются отдельно по разным типам инструментов:

- По ценным бумагам, обращающимся на рынке.

- По ценным бумагам, не обращающимся на рынке.

- По обращающимся на рынке фондовым ПФИ, то есть производным финансовым инструментам — фьючерсам и опционам — на акции и индексы.

- По прочим ПФИ — обращающимся производным финансовым инструментам с прочим базисным активом, таким как валюта или нефть.

Как сальдируются между собой убытки:

- Убыток по обращающимся ценным бумагам уменьшает доход по фондовым ПФИ. Если убыток по обращающимся ценным бумагам больше, чем доход по фондовым ПФИ, оставшуюся часть убытка можно перенести на будущий период по обращающимся ценным бумагам.

- Убыток по фондовым ПФИ сначала сальдируется с доходом по прочим ПФИ, если он есть. А потом — с доходом по обращающимся ценным бумагам. Оставшуюся часть убытка тоже можно перенести на будущий период по ПФИ.

- Убыток по прочим ПФИ сальдируется с доходом по фондовым ПФИ. Оставшаяся часть убытка может быть перенесена на будущий период по ПФИ.

- Если по ПФИ и по обращающимся ценным бумагам получены убытки, такие убытки отдельно переносятся на будущий период.

- Убыток и доход по необращающимся ценным бумагам ни с чем не сальдируются. Убыток по ним на будущий период переносить нельзя.

Если выбирать те налоговые базы, что сальдируются между собой, можно избежать ситуации, когда реального дохода нет, а налог все равно платить приходится.

Например, Ольга покупает еврооблигации. Чтобы застраховать себя от падения курса доллара, она продает фьючерс на доллар. Курс доллара и рыночная цена еврооблигации идут вниз. Ольга закрывает все позиции. У нее убыток по обращаемым ценным бумагам и доход по производным финансовым инструментам, базисный актив по которым — не акции и не индексы.

Стратегия Ольги сработала: она защитила себя от возможных убытков. С позиции налогового кодекса у нее доход по прочим ПФИ, который не сальдируется с убытком по операциям с обращающимися ценными бумагами. С этого дохода нужно заплатить НДФЛ — несмотря на то, что реального дохода в таком размере Ольга не получала.