Описание предложения

Срочные вклады для физических лиц – это определенное количество денежных средств, которое гражданин передал на хранение в банк на определенный промежуток времени. Через некоторое время компания возвратит капитал владельцу. За хранение денежных средств в банке начисляются проценты. В течение периода, на который заключен договор, компания использует капитал клиента для получения заработка. Деньги могут быть:

- использованы в качестве наличности для совершения кассовых операций;

- направлены на приобретение ценных бумаг, выпускаемых государством;

- применены для выдачи кредитов.

С полученного заработка финансовое учреждение предоставляет часть прибыли владельцам денежных средств. Из полученной суммы и складывается доход владельца депозита.

https://www.youtube.com/watch?v=hVyyrP1JylQ

Договор срочного вклада для физических лиц всегда имеет срок действия. Деньги могут храниться в банке в течение нескольких месяцев или лет. Когда период завершается, вкладчик может забрать средства или продлить срок действия договора. Некоторые банки выполняют пролонгацию автоматически.

Снять день можно досрочно. Однако это приведет к пересчету процентов. Обычно ставка сильно снижается. Это происходит из-за того, что банк вынужден изъять денежные средства из финансовых инструментов, которые он использовал для получения прибыли. Выполнение подобного действия сулит потерю прибыли для компании.

Важные особенности

Создавая срочные вклады для физических лиц, владелец денежных средств передает права на управление ими банку. Период и условия использования капитала фиксируются в договоре. Размер вознаграждения, полагающегося владельцу денежных средств, зависит от положений соглашения. Чем дольше период передачи денежных средств компании, тем большее количество средств организации выплатят хозяину депозита. На формирование вклада оказывают влияние следующие факторы:

- степень доверия к банку;

- политика государства;

- улучшения и нововведения;

- внедрение на рынок финансов;

- иные параметры.

Гражданин может открыть срочный вклад или создать срочный депозит с уведомлением. В первой ситуации владелец денежных средств может забрать их в любой момент, после завершения срока действия договора. Во втором случае будет присутствовать потребность в предварительном уведомлении компании. В зависимости от того, когда планируется изъятие капитала, будет установлена процентная ставка по вкладу.

Добавлено в закладки: 0

Для открытия вкладов сегодня не нужно лично посещать финансовую организацию. Передать деньги банку и начать зарабатывать на хранение депозита можно в режиме онлайн.

Услугу предлагают большинство учреждений, стремящихся привлечь денежные средства клиента. Открыть вклад через интернет можно, воспользовавшись официальным ресурсам банка.

Условия сотрудничества могут отличаться от создания депозита во время личного визита.

Договор банковского вклада

Существует несколько видов договора банковского вклада:

- До востребования: вкладчику возвращается часть либо вся сумма по первому обращению. Дата прекращения действия документа во внимание не берется.

- Срочный. Его расторжение происходит по окончании заранее установленного срока. Если возникает необходимость, вкладчик имеет право забрать денежные средства, однако процентная ставка будет значительно меньше. Под ограничение попадают только депозиты юридических лиц.

- Срочное вложение имеет два типа:

- условный. Выдача денег производится при наступлении оговоренных случаев (свадьба, рождение детей ит.д.);

- целевой. Ярким примером служит вклад до достижения ребенком совершеннолетия (16 лет).

- С пополнением и /либо частичным снятием денежной суммы (возможность ее изменения).

- Для физических/юридических лиц.

Ставка процентов по договору ВК может быть «плавающей» (зависимость от периода действия и размера депозита) и фиксированной. Документ заключается двумя одинаковыми экземплярами. Российское законодательство предусматривает письменную форму договора (один получает вкладчик, другой остается у банковской организации).

В противном случае он будет признан не действительным. Возможен иной способ оформления: клиенту вручается сберегательная книжка, сертификат депозита. Также обязательно проведение нотариального удостоверения сделки.

Также соглашение банковского вклада должно быть подвергнуто процедуре нотариального удостоверения сделки (ст.163 ГК РФ).

Сберкнижка содержит следующие сведения:

- Номер счета вклада.

- Данные подразделения банка, где произошло оформление депозита.

- Информация о поступлениях и движении денежных средств.

Заключение договора банковского вклада и счета происходит в одном из отделений банка. Документ оформляется уполномоченным сотрудником в присутствии клиента. На сегодняшний день большинство банков предлагает оформление онлайн, которое не требует обращения в офис. Клиент должен быть подключен к интернет-банкингу и являться обладателем дебетовой карты с небольшим остатком. Предоставляется возможность регулярного доступа к своим счетам и отслеживания начисляемых процентов.

Ярким примером служит большая линейка выгодных продуктов в Сбербанке: например, согласно договору вклада «Время сохранять», процентная ставка может достигать 7%, срок — 4 месяца, размер сбережений – от 100 000 руб. Не предусмотрено пополнение и частичное снятие. Возможно открытие депозита через официальный сайт.

Для договора БК физическому лицу характерны следующие особенности:

- Во время действия соглашения ставка не меняется.

- В случае возникновения страхового случая возврат сбережений производит Федеральный фонд страхования вкладов.

- Арест счета производится только по санкции прокурора, судебному либо арбитражному решению.

Договор вклада юридических лиц не подлежит страхованию и составляется в несколько шагов:

- Согласовываются условия размещения денег.

- Подписывается соглашение.

- С расчетного счета деньги переводятся на депозитный счет.

- Клиенту выдается экземпляр документа.

В данном случае по договору обслуживания банк предоставляет юридическому лицу:

- Услуги по принятию и зачислению денежных средств, поступающих на счет.

- Услуги по распоряжению средствами владельца счета по его указаниям.

- Выдачу наличных средств со счета.

Средства, которые зачисляются на депозит юридического лица, размещаются в банковских учреждениях на других счетах по факту заключения договора вклада. Такие договоры могут заключаться на различных условиях и бывают 2 видов:1. Договоры по вкладам до востребования (при этом виде вклада возврат средств может осуществляться при первом требовании, но доходность его невысока).

2. Договоры по срочным вкладам (вклад возвращается только по истечении определенного в договоре срока). Доходность такого вложения зависит от сроков и сумм вложений, но в любом случае она значительно выше, чем в предыдущем случае. Юридическое лицо не может перечислить средства, которые находятся на депозите третьим лицам. Эти правила необходимо соблюдать в обязательном порядке.

Размещение средств на депозитах физических и юридических лиц оформляется с помощью договора банковского вклада. Перед тем как подписывать его, стоит тщательно проанализировать некоторые данные и определиться с условиями. Во-первых, счет депозита юридических лиц со сроком размещения средств более трех месяцев нужно стараться разбить на несколько отдельных вкладов, поскольку при необходимости в денежных средствах можно закрыть только один из них, а остальные останутся нетронутыми.

Во-вторых, не рекомендуется соглашаться на договор с пролонгацией. Поскольку изменение ситуации может случиться за очень короткий срок, а с представителями банка всегда проще договориться при заключении нового договора. Прежде чем подписывать соглашение, следует внимательно изучить информацию о неустойках. Это необходимо знать на случай досрочного расторжения договора.

Для общей информации: депозиты Сбербанка для юридических лиц имеют довольно приятные условия. За подробной информацией следует обратиться в любое отделение. Также сведения можно получить на официальном сайте финансовой организации.

Заключить договор на открытие депозита может любое юрлицо или ИП. Такую услугу предоставляют и нерезидентам.

Для открытия счета клиенту банка нужно оформить заявление на присоединение. Депозит можно открыть на срок от 1 дня до 3 лет. Можно выбрать из нескольких вариантов:

- «Классический» — договор заключается на 7-1096 дней, досрочно не расторгается. Довложений нет. Нет ограничений по минимальной сумме, максимум 100 млн рублей. Пролонгация возможна.

- «Пополняемый» — на 31-366 дней, процент рассчитывается в индивидуальном порядке. Вклад можно пополнять, расходы не предусмотрены.

- «Отзываемый» — на 31-366 дней, есть возможность досрочного расторжения.

Заключение данного договора осуществляется на основании личного заявления вкладчика. Его форма не регламентирована законодательством, но он должен соответствовать ряду требований, обозначенных в Гражданском кодексе РФ. Ему должен быть присвоен номер, указана дата составления, в договоре должно содержаться полное наименование кредитного учреждения и юридического лица, а также их реквизиты.

Документ заполняется от руки или печатается, но он не должен содержать исправлений и подчисток. В том разделе, где речь идет о предмете договора, устанавливается: факт предоставления банковскому учреждению финансовых средств, размер вклада, срок заключения договора, процентная ставка, срок выплат процентов, дата возврата средств.

Традиционной практикой в российских банках считается установление по таким вкладам простых процентов. При этом процент начисляется на сумму вложенных средств с той периодичностью, которая указана в договоре. Реже применяются сложные проценты (в этом случае проценты начисляются на проценты). Данная схема носит название капитализации.

Такую схему целесообразно применять в том случае, если вложенные средства и проценты по ним будут выплачены по окончании срока действия договора вклада. В случае расторжения договора досрочно банк будет пересчитывать проценты и суммы, которые были выплачены, как излишние, они будут удержаны из суммы вложенных средств.

Депозиты юридических лиц в настоящее время могут быть представлены двумя формами – классический банковский депозит или депозит, удостоверенные депозитным сертификатом.

Это выгодная форма хранения временно свободных денежных средств организаций и индивидуальных предпринимателей (ИП). В статье рассмотрены основные вопросы применения на практике банковских депозитов и депозитных сертификатов, их сходство и различия, а также варианты бухгалтерского учета.

Как известно, денежные средства, находящиеся на расчетном счете, не приносят клиенту-юридическому лицу никакого дохода. Ведь большинство банков процент по остаткам средств на расчетном счете не начисляет. Это выгодно банкам, имеющим от этого бесплатные ресурсы.

Но не выгодно клиенту, особенно, если в силу особенностей производственного процесса, денежные средства задерживаются на расчетном счете некоторое время.

На сумму размещенного депозита банк начислит проценты, которые будут являться дополнительным доходом юридического лица или предпринимателя. Проценты начисляются банком по формуле простых процентов, выгоду от размещения денежных средств под определенную процентную ставку на конкретный срок легко просчитать.

Сроки и ставки по банковским депозитам для юридических лиц и ИП, как правило, устанавливаются банком индивидуально, в зависимости от срока размещения, суммы депозита, а также от значимости клиента для банка. Депозит может быть размещен на срок до востребования или на определенный срок – от нескольких дней до нескольких лет.

При заключении договор банковского депозита необходимо учитывать, что договором может быть предусмотрен запрет на досрочное требование средств, размещенных на депозит. Такое требование является законным на основании ст.837 Гражданского Кодекса РФ.

Но если в договоре банковского депозита прямо такой запрет не прописан, то банк обязан вернуть депозит по первому требованию организации или ИП.

Проценты в таком случае будут начислены по ставке вкладов до востребования или по иной ставке, предусмотренной договором для случаев досрочного расторжения.

В отличие от классического банковского депозита, депозитный сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика – юридического лица или ИП (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом его филиале.

Разновидности услуги

У каждого юридического лица есть собственный оборотный капитал. Работая компания извлекает прибыль, со временем она накапливает некоторое количество свободных денежных средств. Дальше у собственника бизнеса есть выбор: он может просто хранить эти деньги в рамках банковского счета или разместить их на специальном депозите для юридических лиц.

Открытие вклада является правильным решением, так как в этом случае денежные средства будут приносить компании и ее владельцу дополнительную прибыль. Тем более что большинство крупных банковских учреждений разрабатывают особые депозитные продуты. Такие вклады выгодны и банку, и клиентам.

Срочные вклады делятся на несколько видов. Существуют специализированные предложения для физических и юридических лиц. Около 28% банковского капитала складывается из вкладов, открытых обычными гражданами. Срочные депозиты могут быть открыты в национальной или иностранной валюте.

https://www.youtube.com/watch?v=vQKuXZurtH0

От разновидности предложения зависит размер процентной ставки. Услуга различается и по сроку передачи денежных средств. Бывают краткосрочные и долгосрочные вклады. Финансовым организациям удобнее использовать денежные средства, которые были переданы на длительный период. Потому банки разрабатывают условия, призванные стимулировать граждан передавать капитал на длительный срок. Для этого выполняется увеличение процентной ставки в течение времени хранения денежных средств.

Предложение классифицируют и по способам начисления процентов. Банк может выплачивать прибыль:

- каждый месяц;

- один раз в квартал;

- единожды за полгода;

- один раз в год;

- в конце периода хранения денежных средств.

Информация об особенностях начисления прибыли в обязательном порядке фиксируется в договоре. Если выбранный тарифный план подразумевает начисление процентов в конце периода сотрудничества, доход капитализируется. Это значит, что денежные средства, начисленные за хранение денег в банке, включаются в общий объем капитала. Полученный в последствие доход будет рассчитываться с учетом капитализированный суммы. Размер прибыли увеличится.

Размещение депозитов юридических лиц

Средства юридических лиц могут быть разделены на два вида: к первому относятся те средства, которые получены в результате производственной или торговой деятельности; ко второму принадлежат бюджетные средства, полученные на развитие, за оказание некоммерческих услуг, полученные на реализацию целевых долгосрочных программ или мероприятий.

Такие средства оформляются на депозитах юридического лица в редких случаях для решения определенных задач, а получение дохода от этого вложения не считается самоцелью. Средства второй категории задерживаются на счетах юридических лиц на более длительный срок и расходуются в зависимости от нужд организации или в соответствии с графиком.

Когда у компании появляются свободные средства, лучшим решением будет разместить их на депозите банка, чтобы получить дополнительный доход. В отличие от крупных инвестиционных проектов, такое вложение не принесет большой прибыли, но связано с меньшими рисками. Есть несколько важных нюансов, отличающих вклад для физических лиц от депозита юридического лица.

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Характеристика депозита

Депозиты создаются для того, чтобы получить прибыль при помощи инвестирования. Срочные вклады бывают:

- классическими;

- с ежемесячным начислением процентов;

- с возможностью внесения дополнительной суммы на счет;

- с фиксированным размером остаточной суммы.

Срочные депозиты в РФ могут открыть только физические лица. Такие вклады имеют фиксированный период хранения денежных средств, в течение которого забрать капитал не получится.

Особый подход к каждому клиенту

Работая с депозитом юридического лица организаций, банки, как правило, практикуют применение индивидуального подхода к каждому клиенту. Размер процентных ставок обычно не подлежит массовой огласке. Они будут зависеть от сумм и срока вложений, а кроме этого, от того, насколько заинтересован банк в заключении договора депозита юридического лица с данной конкретной организацией.

Кредитным учреждениям такое положение дел выгодно – это бесплатный ресурс, а за депозитные счета организаций необходимо выплачивать проценты. Поэтому банки, в которых открыты расчетные счета, не всегда инициируют открытие депозитов для них. Даже если такие предложения и поступают, то размер процентной ставки депозита для юридических лиц будет предлагаться вначале самый минимальный. Но предприятие может настаивать на его повышении. Как правило, банки неохотно размещают средства организаций на срочных депозитах до одного месяца.

Как открыть вклад в Сбербанк Онлайн. Пошаговая инструкция

Каждая финансовая организация формирует собственную депозитную политику. Ее цель повысить количество имеющихся ресурсов при минимальных затратах. При этом компания учитывает риски, с которыми ей предстоит столкнуться.

Депозитной политикой признается деятельность банка, которая связана с привлечением денежных средств клиентов и комбинирование различных видов депозитов. Не всегда ясно, стоит ли использовать дорогой, но стабильный ресурс, или отдать предпочтение дешевому, но не стабильному. В зависимости от местоположения финансовой организации определяется разновидность привлекаемого депозита.

Еще не так давно, всего лишь несколько лет назад, для того, чтобы сделать очередной платеж по кредиту, оплатить услуги ЖКХ, налоги и многое другое, нам нужно было отстоять огромную очередь в банке.

Развитие различных каналов дистанционного обслуживания сделало эту процедуру делом нескольких минут – достаточно зайти в Интернет и совершить несколько уже привычных нам манипуляций. Добрался Интернет и до такого банковского продукта, как депозит.

Все больше кредитных организаций стало предлагать оформить вклады в Сети.

Но как быть, когда даже сидя перед сотрудником банка, мы зачастую испытываем массу сомнений по поводу надежности своих вложений? Можно ли доверять современным технологиям или все-таки пользоваться проверенными способами?

Как оформляется

Для начала разберемся, что представляют собой онлайн вклады, и как их можно оформить. В разных кредитных организациях подход к оформлению таких депозитов может отличаться. Но, в любом случае, встречи с сотрудником банка хотя бы единожды избежать не получится, будь то поход в один из офисов или выезд специалиста на дом.

В каких-то случаях после открытия вклада в Интернете нужно будет посетить отделение, чтобы подписать договор, в других – предварительно подписывается договор дистанционного или комплексного обслуживания.

Встреча с сотрудниками банка необходима для идентификации клиента, являющейся обязательной процедурой при предоставлении банковских услуг.

В случае оформления депозита под проценты без посещения офиса (после подписания договора о дистанционном обслуживании) фактом внесения средств на счет будет только электронное подтверждение банка с электронной подписью, применение которой закреплено действующим законодательством.

Насколько безопасно

Вопрос безопасности и надежности при оформлении вкладов через Интернет приобретает особую актуальность, ведь в этом случае возникает масса нюансов, отсутствующих в стандартной процедуре.

Во-первых, это вопросы, связанные с документальным оформлением сделки (в ряде случаев мы не получим на руки договор вклада, а это значит, что при необходимости доказать факт открытия депозита будет не так просто).

По статистике, за время существования практики оформления онлайн-вкладов еще не было прецедентов невыдачи средств вкладчику, ведь такие операции находятся под жестким контролем Центрального банка, да и репутацией своей банки дорожат. В связи с этим особенно тщательно нужно подходить к выбору банка и останавливаться на наиболее проверенных и надежных организациях.

Что же касается такого аспекта, как страхование вкладов, то с этой стороны опасаться нечего, так как вклады, оформленные дистанционно, будут застрахованы также как и обычные депозиты. Конечно, в том случае, если кредитная организация является участником системы обязательного страхования вкладов.

Другая опасность может заключаться в технической стороне дела. Никто не отменял фишинг, возможные сбои в сети или с программным обеспечением, компьютерные вирусы.

По этой причине кредитные организации, как правило, включают в договор дистанционного обслуживания пункт о том, что клиент осознает возможные риски, связанные с работой в сети Интернет.

Где открыть

Определившись с наиболее важными моментами этой процедуры, пора подумать и о том, в каком банке можно открыть онлайн-вклад, тем более что выбрать есть из чего – эта услуга предоставляется многими кредитными организациями.

Очень часто дистанционное обслуживание у нас ассоциируется с банком, имеющим единственный офис, и работающий со своими клиентами удаленно – Тинькофф Кредитные Системы.

Здесь оформить депозит можно, заполнив онлайн-заявку на сайте, после чего к вам подъедет представитель банка с договором, премиальной картой и возьмет у вас копию паспорта.

А вы знаете, что не так давно кредитные учреждения стали развивать для своих клиентов физических лиц современные сервисы, с которыми можно работать в Онлайн режиме.

И откровенно говоря, данные сервисы еще недавно выполняли ограниченный набор функций, такие как оформление платёжек и обыкновенный просмотр совершённых операций по счету.

Что касается современности, то в настоящее время большинство банковских учреждений предлагают своим клиентам усовершенствованные технологии при оказании почти обыденных услуг. Частным клиентам доступен не сложный процесс размещения депозита, благодаря которому вы с легкостью откроете вклад не заходя в сам банк.

Кстати, Сбербанк, который характеризуется самой большой базой клиентов, открыл специализированную программу «Университеты третьего возраста». На таких программах обучают лиц преклонного возраста, то есть пенсионеров, работать со «Сбербанк Онлайн».

И если вы далеки от интернета, то будьте вверены, здесь вам помогут. И благодаря этой программе абсолютно любой пользователь сможет работать с сервисом Сбербанка. В этой статье мы решили рассказать нашим читателям о том, как открыть вклад в сбербанк онлайн. Здесь мы опишем плюсы данного ресурса и поможем пошагово проследить этот несложный процесс.

После выбора способа, как именно хранить деньги в золоте, необходимо открыть вклад. Помните, что инвестировать в золото следует лишь в надежных и крупных банках, которые имеют специальные приборы для точного измерения веса слитков и их подлинности.

Как открыть золотой вклад в Сбербанке, рассмотрим ниже. В целом такой вклад открывается практически так же, как и денежный.

Условия для открытия вклада следующие:

- Необходим документ, удостоверяющий личность (как правило, это паспорт).

- Справка из ФНС о постановке на учет, то есть идентификационный налоговый номер.

- Заявление стандартной формы об открытии вклада хранения.

- Поручение о приеме золота или другого драгоценного металла банком.

- Подписанный обеими сторонами договор, в котором прописаны все условия вклада, дата открытия и закрытия, проценты, обязанности сторон и пр.

Открывать вклады в Сбербанке в золоте имеют право только совершеннолетние лица. Впрочем, это правило действует в любых других банках России. Сегодня открыть подобные вклады Сбербанк предлагает и для несовершеннолетних. Открыть счет ОМС для своего ребенка могут законные представители (родители, опекун). Если такой счет решает открыть сам несовершеннолетний, то нужно предоставить письменное согласие его законных представителей.

На вклад драгоценных металлов в Сбербанке можно положить слитки, приобретенные в самом банке или в любом другом. Также на сохранение принимаются слитки, которые были у вкладчика, при предоставлении соответствующих документов на них.

За обслуживание металлического счета в банках взимается комиссия. Например, за открытие или закрытие, за ведение вклада ответственного хранения и за ряд других услуг, предоставляемых банком.

Сбербанк – один из лидеров среди универсальных банков на российском рынке. Именно с ним сотрудничают крупнейшие корпорации, предприятия, бюджетные организации, частные предприниматели РФ. Банк предлагает качественное обслуживание юридическим лицам, гражданам страны, а также нерезидентам.

Особое внимание банк уделяет привлечению депозитных вкладов. О вкладах для юридических лиц поговорим более детально.

Сбербанк приглашает юридических лиц, частных предпринимателей размещать свободные средства на депозитных счетах.

Открыть вклад можно не только в отделении банка, но и дистанционно. Ставка при этом будет выше. Условия по каждой из предложенных программ индивидуально.

Банк предлагает пополняемые депозиты, без пополнения, но с максимальным доходом, либо с возможностью досрочного отзыва.

И если при выборе кредитора определяющим фактором, в большинстве случаев, является цена, то для оформления депозита важно насколько банк надежен и как он выполняет свои обязательства перед вкладчиками.

Мы достаточно много говорили о кредитах Сбербанка, поэтому сегодня решили остановиться на условиях депозитных программ этого популярного финансового учреждения.

Кредитная организация занимает лидирующие позиции практически по всем видам банковской деятельности в РФ, в т.ч. по остаткам на счетах и вкладам юр.лиц.

Для юридических лиц банк предлагает 9 депозитных программ на срок до 1096 дней.

В связи с растущим интересом россиян к инвестированию в драгоценные металлы (чаще всего в золото) Сбербанк предлагает открытие обезличенного металлического счета. Отличительная особенность ОМС — на нем учитывается не реальный драгметалл с определенными характеристиками (проба, количество слитков, производитель), а обезличенные параметры.

В зависимости от собственных потребностей, клиент может выбрать один из вариантов ОМС:

- счет с неограниченным сроком действия;

- срочный счет с фиксированным сроком действия, который указывается в договоре при открытии;

- ОМС без начисления процентов (доход растет с ростом цен на драгоценный металл);

- с начислением процентов в виде граммов драгметалла, благодаря чему увеличивается его размер к моменту завершения срока договора.

Процедура открытия ОМС не представляет собой ничего сложного. Первым делом потребуется обратиться в любой филиал. Здесь будущий вкладчик сможет получить профессиональную консультацию.

Куда обратиться?

Если человек хочет открыть срочные вклады для физических лиц в Сбербанке или ином финансовом учреждении, эксперты советуют заранее ознакомиться с советами по созданию прибыльного депозита. Если гражданин хочет, чтобы деньги приносили максимум прибыли и при этом были в безопасности, нужно:

- Открывать счёт только в проверенных временем финансовых организациях. Правило актуально особенно в условиях кризиса. Ставки в таких компаниях немного ниже, однако деньги вкладчика будут максимально защищены.

- Большую сумму вклада лучше распределить между несколькими финансовыми организациями. Сегодня все депозиты физических лиц страхуются. Однако нужно учитывать, что агентство по страхованию вкладов готово предоставить компенсацию в размере не более, чем 1,4 млн. руб. Потому, если планируемые инвестиции превышают этот объём, стоит разделить сумму между несколькими учреждениями. Иногда можно создать депозит в этой же компании. Однако некоторые финансовые организации позволяют выполнить инвестирования только один раз. В этой ситуации стоит подыскать иное учреждение.

- Стоит отдавать предпочтение депозитам, которые размещаются на простых и понятных условиях. Ясность в договоре гарантирует клиенту, что он сможет получить то, что ожидает. Двоякие формулировки могут привести к уменьшению размера прибыли в последующем. Соглашения стоит читать внимательно. Если в процессе изучения документов возникли вопросы, стоит незамедлительно задать их представителю банка. Стесняться не стоит. Нужно учитывать, что от положения договора зависит прибыль вкладчика и сохранность денежных средств.

Соблюдение простых советов позволит получать прибыль, не беспокоясь за сохранность денежных средств.

Сегодня заключить договор срочного вклада физического лица предлагает целый перечень банков. Гражданин может стать владельцем депозита, заключив соглашение с:

- Уральский банк реконструкции и развития. Организация предлагает одну из самых высоких процентных ставок по вкладу. Компания может начислять до 9% годовых. Если открытие депозита произошло через интернет, размер дохода будет увеличен на 1%.

- Невский банк. Компании присвоен уровень безопасности А от рейтингового агентства Эксперт ра. В организации можно создать депозитный счет в рублях. Максимальная процентная ставка достигает 8,3%. Учреждение предоставляет гражданам тарифы, позволяющие выполнять пополнение счёта и капитализировать проценты.

- Московский Кредитный Банк. Компания отличается клиентоориентированностью. Учреждение придерживается политики открытости и прозрачности вкладов. Открыть счёт можно не только в рублях, но и в долларах или евро. Минимальная сумма для создания депозита составляет 1000 руб. Максимальная процентная ставка достигает 8%. В учреждении присутствуют предложения, позволяющие выполнять ежемесячную капитализацию процентов, а также производить частичное пополнение счета и снятие денежных средств. Капитал предстоит передать компании на 370 дней.

Особенности документа

1. Заявление, оформленное вкладчиком в отделении банка.

2. Копия учредительных документов, заверенная нотариусом.

3. Копия свидетельства о государственной регистрации предприятия, удостоверенная нотариусом.

4. Подтверждение в письменном виде отсутствия изменений в уставных документах, которые предоставляет организация.

5. Свидетельство о постановке на учет и его копия.

6. Образцы подписей уполномоченных сотрудников организации, оттиск печати.

7. Документ, который подтверждает полномочия лиц, имеющих право подписи.

8. Доверенность, если договор подписывает доверенное лицо по поручению руководителя.

9. Документ, подтверждающий личность доверенного лица.

10. Сведения о руководителе юридического лица, предоставляемые по форме банка.

Перечень документов может меняться, необходимо его уточнять в банке. Если вы приняли решение открыть депозит, то узнайте об условиях предоставления таких услуг в нескольких банках, чтобы иметь возможность выбора более выгодного предложения.

Преимущества и недостатки

Если были открыты срочные вклады для физических лиц, денежные средства клиента максимально защищены. Сделка фиксируется документально. Все условия сотрудничества фиксируются в договоре. Гражданин может накапливать денежные средства в течение определенного периода или до достижения фиксированного размера.

Большинство банков, предлагающих открыть вклады для физических лиц, имеют развитую филиальную сеть. Это упрощает взаимодействие с учреждением. При возникновении потребности, под залог депозита можно взять кредит. Получение денег долг в компании, в которой открыт срочный вклад для физических лиц, будет иметь перечень дополнительных преимуществ, в список которых входят:

- закрывать долговые обязательства можно денежными средствами депозита;

- дополнительное обеспечение не требуется;

- привлекать поручителей необязательно;

- процедура оформления займа будет сокращена;

- за использование денежных средств взимаются меньшие проценты.

Главный недостаток срочных депозитов – финансовые учреждения не могут обеспечить стабильный рост капитала клиентов. Кроме того, заемщик лишится возможности оперативно использовать финансы. Досрочное выведение средств приведет к снижению ставки до минимума и пересчету начисленных ранее процентов в пользу клиента.

Рассмотрим, какие существуют преимущества и риски при открытии золотых счетов в Сбербанке.

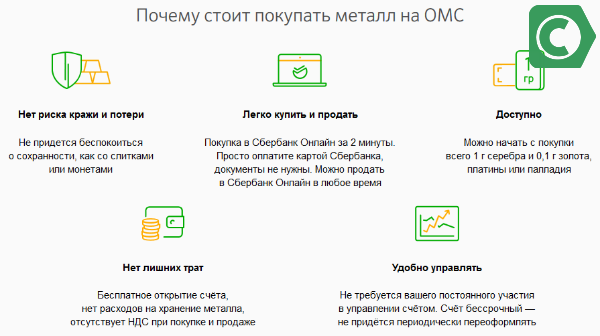

Преимущества таких сбережений:

- Первое, что стоит отметить, – это простота вклада. Такой счет может открываться и закрываться множество раз (при условии, что он не депозитный). Процедура покупки и продажи металла несложная и вполне понятная.

- Пополнение обезличенного счета и обратная конвертация не облагаются налогом.

- Бесплатное открытие счета и его ведение.

- Отсутствие ограничений по размеру инвестиций.

- Нет необходимости хранить драгоценные слитки, организовывать их транспортировку, получение сертификатов и пр.

Недостатки подобных инвестиций:

- При снятии с безличного вклада средств золотом, то есть конвертации сбережений в слитки, вкладчику необходимо будет заплатить НДС в размере 18%.

- Подобные вклады не подлежат страхованию. При банкротстве банка или отзыве лицензии вкладчику не будет выплачено ничего. Поэтому необходимо очень ответственно подходить к выбору банка.

Так, хранить во вкладах в Сбербанке виртуальное золото на сегодняшний день надежнее всего. Банк давно зарекомендовал себя как надежный и стабильный партнер. Работа Сбербанка постоянно контролируется ЦБ России. Огромная сеть филиалов позволяет делать подобные вложения в Сбербанк практически по всей стране.

Стоит ли хранить свои сбережения в золотых слитках, монетах, украшениях или открывать обезличенные счета, каждый потребитель решает сам исходя из своего опыта, возможностей и готовности к риску. Сегодня многие банки предлагают различные виды металлических вкладов. В любом случае при всех существующих недостатках и минусах данный вид инвестиций является самым прибыльным и нацеленным на долгосрочные перспективы.

Большинство людей понимают, насколько невыгодным и даже опасным может быть хранение денег «под подушкой». Деньги должны не просто лежать, а приносить доход их хозяину. С каждым годом все больше людей обращают внимание на банковские депозиты.

Один из наиболее безопасных надежных способов приумножить свое богатство – это металлический вклад золота в Сбербанке. Данный тип депозита характеризуется как преимуществами, так и недостатками. Среди плюсов ОМС можно отметить следующие моменты:

- Вкладчик сможет манипулировать средствами на своем счету, так как он сможет пополнять их или снять по своему усмотрению. Также инвестор сможет переводить средства на счета другого типа.

- Если речь идет об обезличенном счете, то стоит учесть что настоящего драгоценного металла не будет на счету. Клиент покупает виртуальный металл и кладет его на свой такой же виртуальный счет. Главное преимущество данного типа счета состоит в том, что налогов уплачивать не потребуется. Если приобретается настоящее золото, то уплаты НДС не избежать.

- Прибыль обезличенного счета также не облагается налогами. Если же вкладчик захочет забрать средства в виде настоящего золота, то налог придется заплатить.

- Отсутствуют проблемы, связанные с приобретением реальных слитков. В этом случае необходимо внимательно следить за сохранностью слитка, поскольку в конечном счете это влияет на стоимость дальнейшей продажи. Не требуются дополнительные затраты на хранение, сертификацию слитков.

- Главный недостаток это невысокая ставка по процентам.

- Необходимо учесть, что ОМС в отличие от обычных депозитов не страхуют с дальнейшим возмещением.

- За операции с золотом взимается комиссия.