Дорогие читатели, мы регулярно мониторим предложения российских банков о том, куда можно сделать инвестиции физическим лицам и ищем для вас самый выгодный вклад. Сегодня для вас мы определили Топ 3 самых выгодных вкладов в рублях в расчете на максимальную доходность при небольшой сумме и малом сроке вклада. Здесь мы отсеяли вклады с лестничными процентами, с дополнительной страховкой жизни и прочие маркетинговые ухищрения, на которые идут банки в настоящее время. Выгодные проценты по вкладам в сравнительную таблицу достаточно тяжело свести — слишком разные условия у всех банков, меняющиеся для каждой ситуации конкретно. Для увеличения выгоды по вкладу, помните о возможности открытия счета в валюте (долларах или евро). Такие вклады приносят хороший доход при растущем курсе доллара или евро.

Выгодный вклад № 1

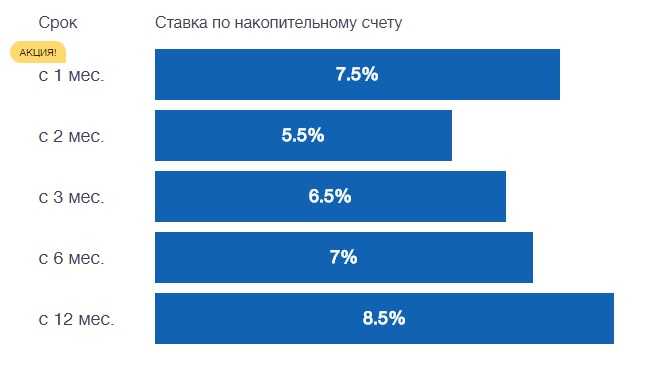

Самым выгодным на сегодня, и в том числе удобным, является вклад «Накопительный счет для владельцев Мультикарты» от банка ВТБ под 8,5 % годовых после года использования.

[WPcalc id=4]

Как получить повышенную ставку

- Откройте Мультикарту ВТБ и подключите опцию «Сбережения»

- Откройте накопительный счет в рублях и разместите на нем денежные средства:

В ВТБ-Онлайн

В любом отделении банка при предъявлении документа, удостоверяющего личность.

- Получите 7,5 % годовых в первом месяце размещения средств

В последующие месяцы, совершая покупки по Мультикарте, получайте повышенную ставку до 8,5 % годовых.

Сейчас идет акция: получите 7,5 % годовых в первый месяц по накопительному счету с Мультикартой ВТБ. Предложение действует со 2 июля по 31 августа 2018 г.

Повышенная ставка по накопительному счету предоставляется при открытии Мультикарты ВТБ с опцией «Сбережения» и складывается из базовой процентной ставки и процентной надбавки. Базовая ставка по накопительному счёту зависит от периода размещения денежных средств на накопительном счёте. Приветственная процентная надбавка 3,5% годовых в первый календарный месяц начисляется на новые денежные средства клиента на накопительном счете вне зависимости от суммы покупок по Мультикарте ВТБ при выполнении Условий Акции. В последующие месяцы процентая надбавка к базовой ставке по накопительному счету (+0,5 % / +1,0 % / +1,5 % годовых) начисляется при совершении покупок по Мультикарте ВТБ с опцией «Сбережения» на сумму от 5 000 руб.

Процентная ставка и процентная надбавка начисляется на сумму минимального остатка на накопительном счете за отчетный месяц.

Если сумма минимального остатка на накопительном счете более 1,5 млн рублей, надбавка начисляется на сумму 1,5 млн рублей.

Если сумма минимального остатка на накопительном счете от 500 млн рублей, процентная ставка 0,01% независимо от срока размещения.

Выгодный вклад № 2

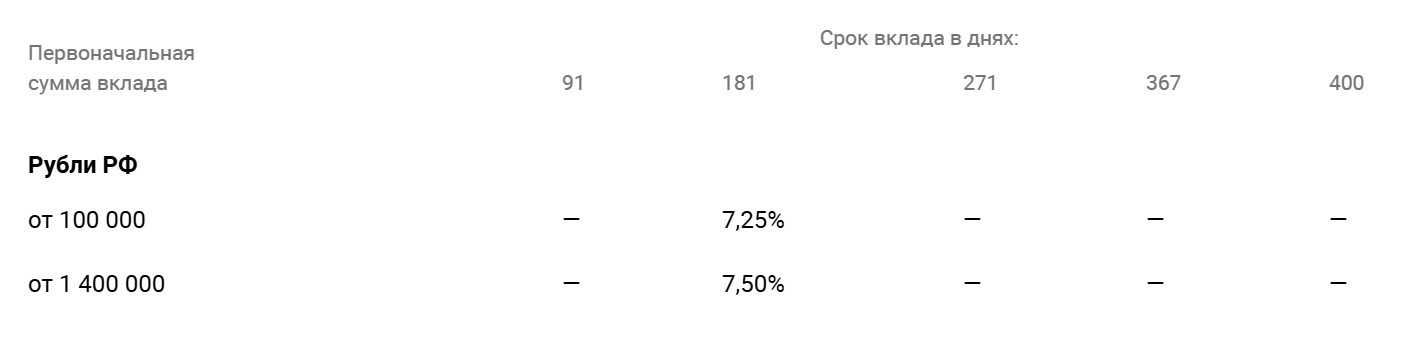

Также выгодным и честным вкладом на сегодня является «Инвестиционный» в банке «Ренессанс Кредит» под 7,25 % годовых.

Из таблицы видно, что при сумме вклада от 100 тыс. руб. до 1,4 млн. руб. действует ставка 7,25 %, а выше — 7,5 %. Правда вклад работает только на пол года. Это похоже на сберегательные сертификаты сбербанка, которые были раньше.

Как открыть вклад

- Вклад может быть открыт клиентам, заключившим:

1) договор инвестиционного страхования жизни «Инвестор 2.0» со страховой компанией «Ренессанс Жизнь». Или договор инвестиционного страхования жизни «Вита Инвест» страховой компании «Согласие-Вита» сроком на 5 лет. Страховая премия по этому договору равна или более суммы вклада «Ренессанс Инвестиционный» или

2) договор накопительного страхования жизни «Наследие» со страховой компанией «Ренессанс Жизнь». Страховая премия по нему составляет не менее 20% от суммы вклада «Ренессанс Инвестиционный».

Открытие вклада возможно в день заключения договора страхования и оплаты страховой премии. Количество открытых вкладов не может превышать количество заключенных договоров инвестиционного и/или накопительного страхования жизни.

- Без пополнения

- Выплата процентов в конце срока на текущий счет/карту/ депозитный счет (капитализация) по выбору клиента

- Автоматическое перезаключение договора вклада на условиях вклада «Ренессанс Доходный»

- Досрочное расторжение по ставке вклада «до востребования» из расчета фактического нахождения средств на счете вклада.

- Без расходных операций

Выгодный вклад № 3

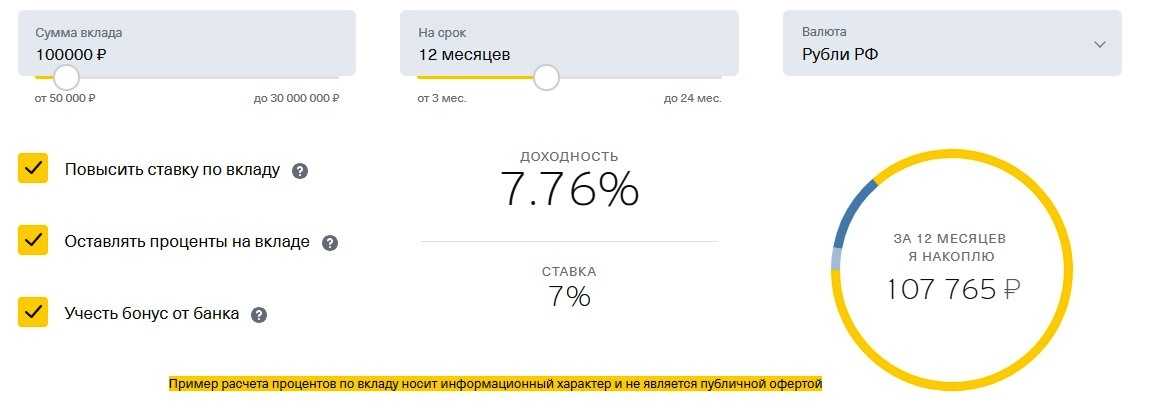

На третье место мы поставили небезызвестный «Тинькофф Банк» с эффективной процентной ставкой по вкладу 7,76 %. Хотя на самом деле это пересчитанная ставка от 7 % с учетом ежемесячной капитализации процентов.

Пример расчета вклада

Если у вас есть 100 тыс. руб. то через 1 год можно получить 7 765 руб.

Чтобы открыть вклад нужно

- Оформите заявку на открытие вклада — укажите свои данные и параметры вклада.

- Если у вас еще нет карты Тинькофф, представитель банка доставит договор и карту в удобное время.

- Пополните вклад банковским переводом или наличными через сеть партнеров.

Мультивалютные вклады

Очень сложно на сегодняшний день предсказать направление движения рынков валюты со точностью в 100%. Особенно сложно это сделать на долгосрочный период времени. Но и банки не стоят на месте, специально для таких случаев подготовив свою услугу – мультивалютный депозитный вклад. Основная задача подобных вкладов – сделать все возможное, чтобы избежать рисков при росте или упадке рынков.

Преимущества мультивалютного вклада

Главное отличие и одновременно особенность подобного вклада состоит в том, что клиент вкладывается не в одну валюту, а сразу в несколько разных. Это позволяет избежать последствий от колебания рынка. Впоследствии он может управлять каждой валютой, находящейся во вкладе, в отдельности. Таким образом, в управлении у клиента находится как бы не один депозит, а целая группа консолидированных вкладов.

В этом и заключается преимущество мультивалютного вклада. Возможность управления вкладом, как единым целом и возможность обращения валют из одной в другую. Это также позволяет избежать всех возможных изменений и быстро среагировать на различные колебания валютных единиц. В то же самое время данный вид вклада недалеко ушел от обычного банковского депозита. Клиент за вложенные деньги получает от банка определенный процент прибыли.

Пример использования мультивалютного вклада

Чтобы получить полное представление о том, как работает мультивалютный вклад, можно рассмотреть следующий пример: падает курс доллара США.

Чтобы не потерять свои денежные средства, клиенту, у которого вклад в банке в долларах, необходимо перевести деньги в другую валюту. В таком случае, у него два варианта – либо подождать, пока истечет срок договора вклада. Либо, не дождавшись окончания, расторгнуть договор с банком. Второй вариант однозначно клиенту не выгоден. Так как за подобное действие банк взимает комиссию или убирает все проценты.

Что касается первого варианта, то в самом договоре есть пункт. В нем говорится, что в случае закрытия депозита раньше положенного срока, процент начисления значительно уменьшится. И если ждать истечения срока договора, то клиент буквально будет наблюдать за тем, как прямо у него на глазах исчезают его денежные сбережения.

Вкладчики, воспользовавшиеся услугами мультивалютного вклада, оказываются в достаточно выгодном положении. Если курс валют меняется, вкладчик с легкостью может перевести денежные средства из одной валюты в другую без особо больших потерь.

В таком случае банки позволяют вкладчикам получить необходимый процент по вкладу. А иногда и извлечь какую-либо прибыль из-за колебания курсов валют. Выходит, что даже из, казалось бы, довольно плачевной ситуации с помощью мультивалютного вклада можно извлечь плюсы.

Также плюсом вклада является то, что количество переводов из одной валюты в другую не ограничено. Банки с удовольствием идут навстречу своим вкладчикам.