- Что такое депозит или о чём пойдёт речь в статье?

- 55 счет: активный или пассивный?

- Возврат депозита в 1с 8.3

- Отражаем в учете депозит и начисление по нему процентов

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Оформление депозита в 1с 8.3 бухгалтерия

- Перечисление на специальный банковский счет

- Поступление на счет банковских процентов

- Похожие публикации

- Пошаговая инструкция

- Проводки по документу

- См. также:

- Субсчета счета 55

- Схемы корреспонденций счетов

- Счет 55 в бухгалтерском учете

- Счет 55 в бухгалтерском учете: примеры проводок

- Электронные кошельки

- В заключение…

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

55 счет: активный или пассивный?

Ответ можно найти в плане счетов, в соответствии с его положениями данный счет отнесен к категории активных. Суммы, учитываемые на 55 счете, могут формироваться в национальной валюте России или в иностранной валюте. В последнем случае для средств следует выделить отдельный субсчет.

Отсюда следует, что все поступления на специальные счета отражаются дебетованием 55 счета, расходные операции – кредитованием. Аналитика ведется с разделением на каждый выставленный аккредитив предприятием, отдельно по всем имеющимся чековым книжкам и вкладам.

Возврат депозита в 1с 8.3

Итак, в завершение срока действия договора банковского вклада, банк осуществил перечисление денежных средств с депозитного счёта на расчётный счёт организации, то есть возвратил положенные на депозит деньги.

Данная операция оформляется в 1С Бухгалтерия 3.0 на основании подтверждающей сей факт банковской выписки с помощью уже упоминавшегося выше документа Поступление на расчетный счет:

- Вид операции укажем Прочее поступление;

- Счет кредита – 55.03;

- Далее заполняем необходимую аналитику к бухгалтерским счетам:

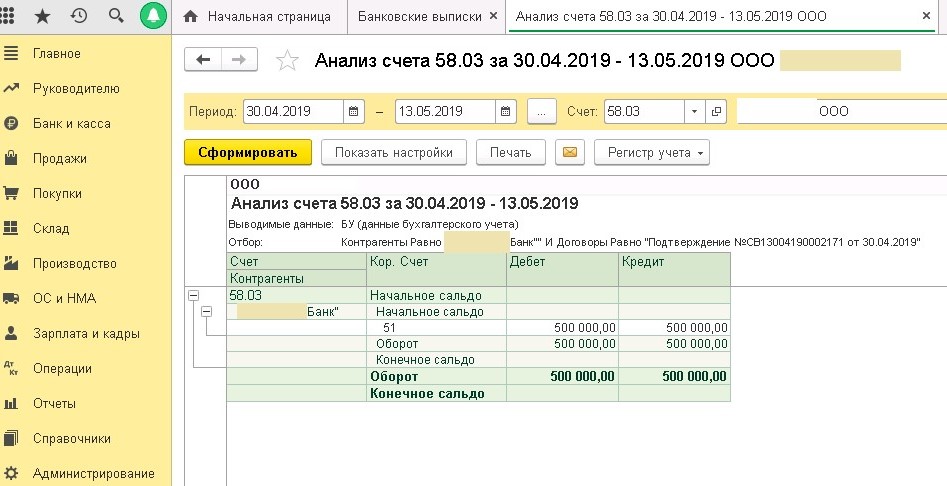

Результат проведения документа:

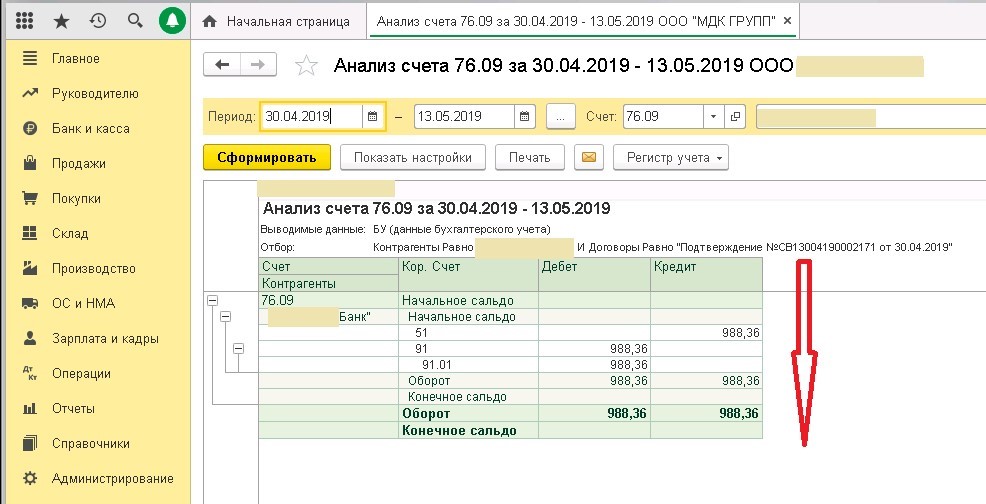

Сформируем для проверки в программе 1С 8.3 отчёты Оборотно-сальдовая ведомость по счетам 55.03 и 76 за период расчётов по депозиту и с периодичностью по месяцам:

Отражаем в учете депозит и начисление по нему процентов

Как в учете организации отразить размещение денежных средств на депозитном счете и получение процентов в случае, если в соответствии с договором они рассчитываются банком ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, и перечисляются на депозитный счет с присоединением к сумме вклада (депозита)?

24.06.2021 организация разместила свободные денежные средства на депозитном счете в соответствии с договором срочного банковского вклада (депозита) (далее — договор) сроком на 3 месяца в размере 200 000 руб.

Согласно договору за хранение денежных средств на депозитном счете банк ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, начисляет и перечисляет проценты, которые рассчитываются на ежедневный фактический остаток денежных средств на счете по учету вклада (депозита) на конец операционного дня за каждый календарный день за период со дня зачисления средств на депозитный счет (дня предыдущей выплаты процентов) по день, предшествующий дате расчета и перечисления процентов (день возврата вклада (депозита)). Проценты зачисляются на депозитный счет организации с присоединением к сумме вклада (депозита).

Процентная ставка — 12% годовых. Расчет процентов производится исходя из фактического (365) количества дней в году и фактического количества дней в месяце.

24.07.2021 на депозитный счет организации были зачислены проценты за период с 24 июня по 23 июля в размере 1972,60 руб. <*>

Общие положения

Юридические лица (вкладчики) по договору банковского вклада (депозита), который заключается в письменной форме, могут разместить денежные средства в белорусских рублях в банке (вкладополучатель) в целях хранения на срок (либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события)) и получения дохода в виде процентов, которые банк выплачивает на условиях и в порядке, определенных этим договором. Вклад (депозит) возвращается вкладчику в порядке, установленном БК и соответствующим договором <*>.

Одним из видов договора банковского вклада (депозита) является договор срочного банковского вклада (депозита), в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока <*>.

К существенным условиями депозитного договора относятся в том числе:

— валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

— размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том числе при возврате вклада (депозита);

— срок возврата вклада (депозита) — для договора срочного банковского вклада (депозита) <*>.

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита). При возврате вклада (депозита) проценты начисляются и выплачиваются полностью <*>.

Начисление процентов может производиться исходя из фактического (365 или 366) количества дней в году. В этом случае проценты начисляются за каждый календарный день года <*>.

Суммы рассчитанных процентов отражаются банками в ведомостях начисленных процентов, содержащих необходимую информацию для проверки правильности расчета процентов <*>.

Бухгалтерский учет

Учет наличия и движения денежных средств в белорусских рублях, находящихся на депозитном счете в банках, осуществляется на счете 55 «Специальные счета в банках» (субсчет 55-1 «Депозитные счета») <*>.

Поступление средств на депозитный счет отражается по дебету счета 55 «Специальные счета в банках» и кредиту счета 51 «Расчетные счета» <*>.

Банковский депозит относится к финансовым активам организации. Для отражения расчетов с банком по начисленным и полученным процентам за хранение денежных средств на депозитном счете организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», к которому она вправе открыть отдельный субсчет. Проценты по вкладу (депозиту), причитающиеся к получению, включаются в состав доходов по инвестиционной деятельности ежемесячно с отражением по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Принцип начисления является одним из принципов бухгалтерского учета и означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>. Следовательно, в бухгалтерском учете проценты, причитающиеся к получению по вкладу (депозиту), отражаются в составе доходов по инвестиционной деятельности того месяца, за который они начислены.

Получение процентов по вкладу (депозиту) с присоединением их к сумме вклада (депозита) на депозитный счет отражается по дебету субсчета 55-1 «Депозитные счета» (счет 55 «Специальные счета в банках») и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» <*>.

В рассматриваемой ситуации организация с целью ежемесячного отражения процентов по вкладу (депозиту) в составе доходов по инвестиционной деятельности вправе запросить у банка ведомость начисленных процентов в разбивке по месяцам.

Кроме того, организация вправе сама произвести расчет процентов в соответствии с условиями заключенного договора срочного банковского вклада (депозита). В этом случае расчет процентов оформляется первичным учетным документом, разработанным организацией в соответствии с установленными законодательством требованиями и утвержденным учетной политикой организации, например бухгалтерской справкой-расчетом <*>.

Произведем расчет процентов в рассматриваемой ситуации с разбивкой по месяцам:

| Период размещения депозита | Кол-во дней размещений депозита | Сумма депозита, руб. | Процентная ставка по депозиту | Расчет процентов | Сумма процентов, руб. |

| 24 — 30 июня 2021 г. | 7 | 200 000 | 12 | ((200 000 x 12% / 365) x 7) | 460,27 |

| 1 — 23 июля 2021 г. | 23 | 200 000 | 12 | ((200 000 x 12% / 365) x 23) | 1512,33 |

| Итого | 30 | 1972,60 |

НДС

Проценты по банковскому депозиту не облагаются НДС, ЭСЧФ не составляется <*>.

Налог на прибыль

Проценты по банковскому депозиту включаются в состав внереализационных доходов, учитываемых при налогообложении прибыли, на дату признания их доходами в бухгалтерском учете <*>.

Таблица бухгалтерских записей

В рассматриваемой ситуации к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт субсчет 76-8 «Расчеты с банком по процентам по банковскому вкладу (депозиту)».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи в июне 2021 г. | ||||

| Перечислены денежные средства с расчетного счета на депозитный счет | 55-1 | 51 | 200 000 | Выписка банка по расчетному счету, выписка банка по депозитному счету, платежное поручение |

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 24 июня по 30 июня) <*> | 76-8 | 91-1 | 460,27 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Бухгалтерские записи в июле 2021 г. | ||||

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 1 июля по 23 июля) <*> | 76-8 | 91-1 | 1512,33 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Получены на депозитный счет проценты за хранение денежных средств и присоединены к сумме вклада (депозита) | 55-1 | 76-8 | 1972,60 | Выписка банка по депозитному счету |

| ——————————— <*> Учитываются при налогообложении прибыли в составе внереализационных доходов <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2022 11:51

- Автор: Administrator

- Просмотров: 9622

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

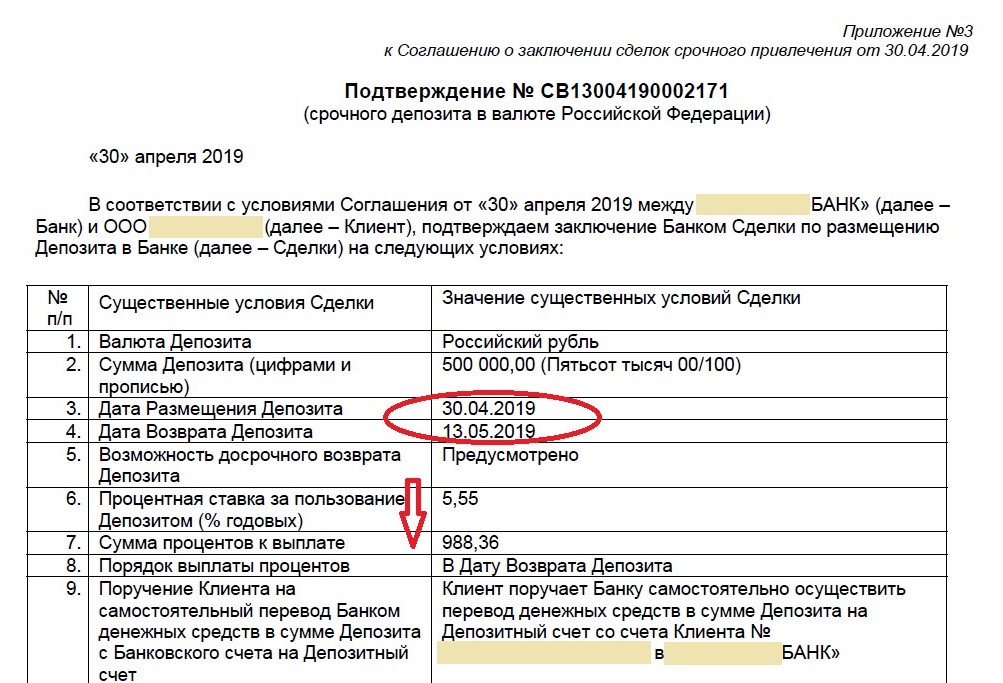

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

1. Размещение свободных денежных средств на депозит в праздничные дни.

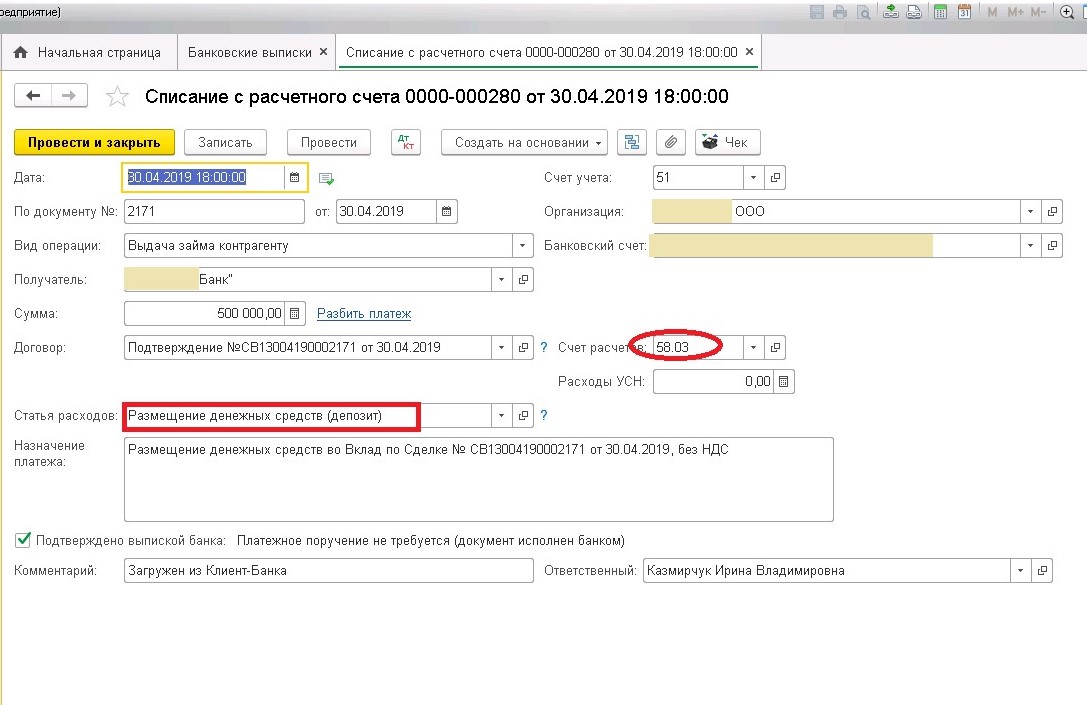

Документ-основание удобно прикрепить к банковской выписке.

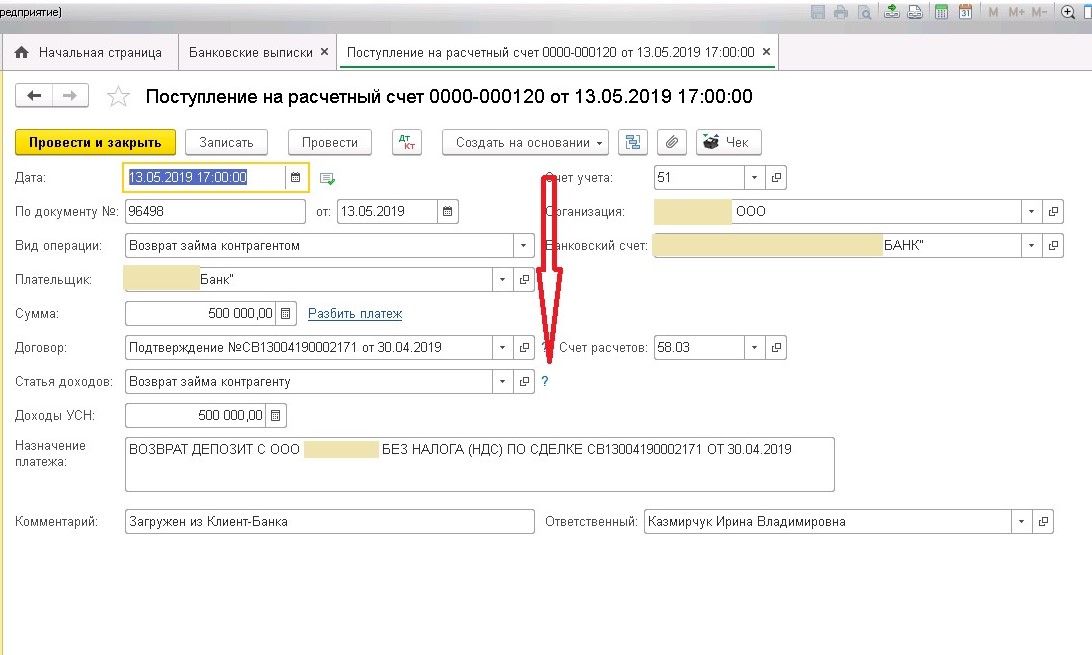

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

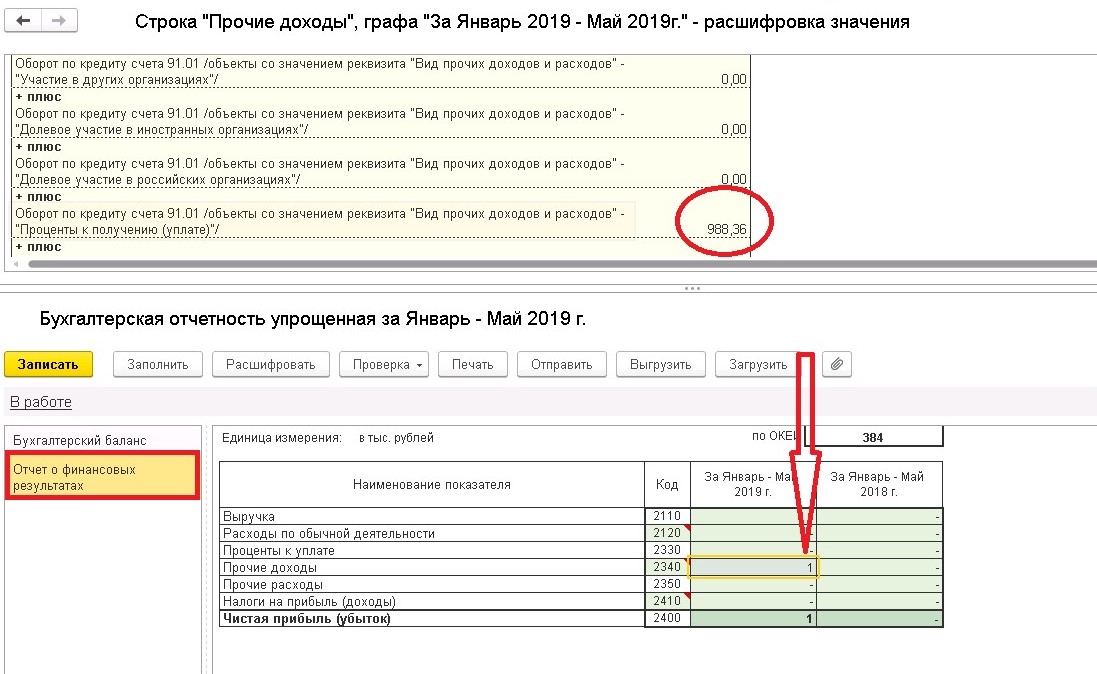

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Оформление депозита в 1с 8.3 бухгалтерия

Предположим следующую хозяйственную ситуацию:

25.01.2022г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

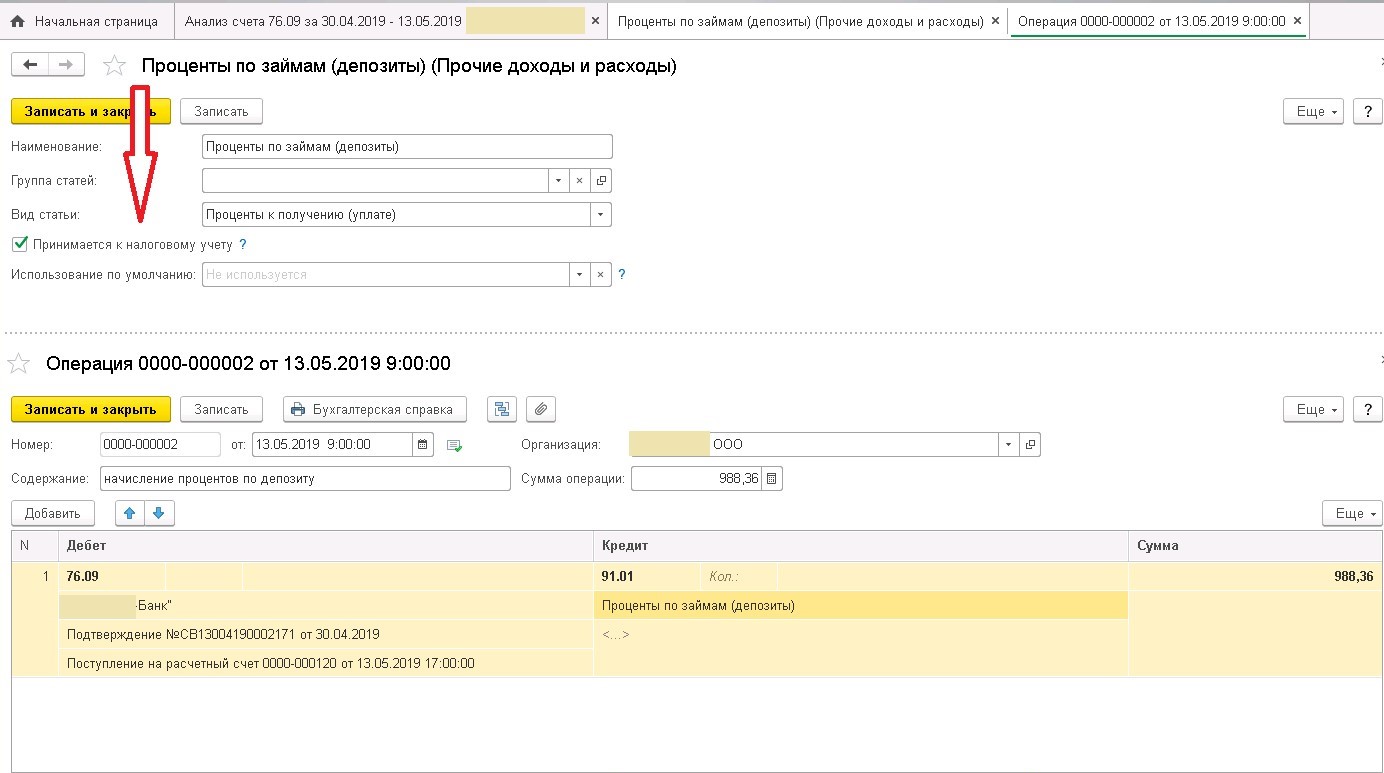

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

Перечисление на специальный банковский счет

Перечень банков, где можно открыть спецсчет для участия в торгах по Федеральному закону от 05.04.2022 N 44-ФЗ и по Федеральному закону от 18.07.2022 N 223-ФЗ (где участвуют только субъекты малого и среднего предпринимательства (МСП)), утвержден Распоряжением Правительства РФ от 13.07.2022 N 1451-р.

Чтобы открыть специальный счет, нужно обратиться в любой банк из этого списка. Для этого Организация должна быть аккредитована на электронной площадке. Если у Организации уже есть расчетный счет в одном из этих банков, то в качестве специального можно использовать расчетный счет либо открыть новый (зависит от условий банка).

Чтобы создать в программе специальный счет, зайдите в карточку организации, перейдите по ссылке Банковские счета – кнопка Создать.

Укажите:

Посмотреть, как отобразить скрытые поля на примере справочника Контрагенты

При перемещении денег между своими счетами доходов и расходов у организации не возникает, следовательно, списание денег со счета и их зачисление не является расходом и доходом УСН (ст. 346.15 НК РФ, ст. 346.16 НК РФ).

Перечисление средств на специальный счет отразите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет получателя — специальный счет;

- Счет дебета — 55.04 «Прочие специальные счета»;

- Статья расходов — Внутреннее перемещение денежных средств; Вид движения — не заполнен.

Поступление на счет банковских процентов

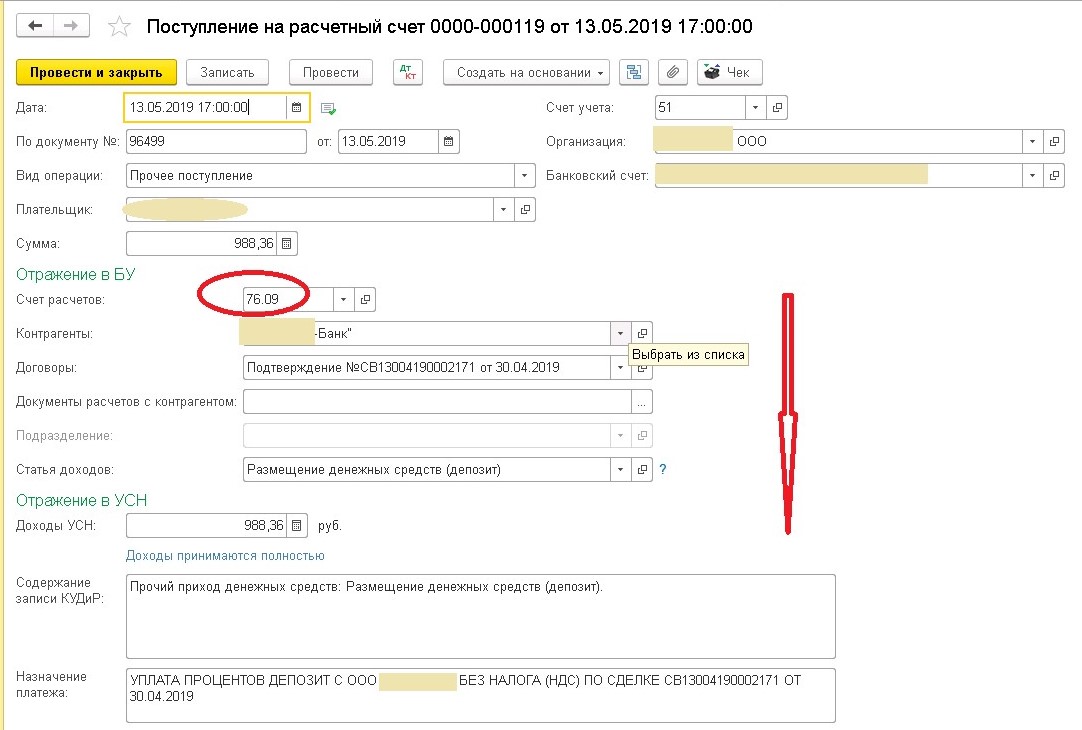

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения (банковского ордера);

- Плательщик — банк, который начислил проценты;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — Получение процентов по депозитам: Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям;

Похожие публикации

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ С 01.10.2022 для участия в электронных торгах, где требуется обеспечение…

- Как правильно принять на работу контролера, оплата труда которого устанавливается не в соответствии с окладом, а в соответствии со стоимостью смены? На предприятии создается новый отдел: Отдел внутреннего контроля. Сотрудники —…

- Операции с наличными, для которых обязательно получение денег в банке У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как в 1С УТ настроить отчет анализ закупок Можно ли настроить отчет анализ закупок в 1С УТ»Управление торговлей»,…

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление на специальный банковский счет | ||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | |

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета | ||

| Блокировка банком суммы обеспечения заявки | ||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция | |

| Оплата комиссии банка | ||||||

| 10 июня | 91.02 | 55.04 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка | |

| — | — | — | 50 | Расход. Комиссия банка | Отчет Книга доходов и расходов УСН | |

| Снятие банком блокировки суммы обеспечения заявки | ||||||

| 22 июня | — | 009.01 | 5 000 | Списание суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция | |

| Перечисление оплаты оператору электронной площадки | ||||||

| 22 июня | 60.02 | 55.04 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг электронной площадки | ||||||

| 30 июня | 26 | 60.01 | 1 200 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) | |

| 60.01 | 60.02 | 1 200 | Зачет аванса | |||

| Регистрация СФ поставщика | ||||||

| 30 апреля | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Отражение в учете банковских процентов | ||||||

| 30 июня | 76.09 | 91.01 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция | |

| Поступление на счет банковских процентов | ||||||

| 03 июля | 55.04 | 76.09 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

| — | — | — | 15 | Доход. Проценты банка | Отчет Книга доходов и расходов УСН | |

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт — перевод на другой счет.

Отражение поступления денежных средств на специальный счет зарегистрируйте документом Поступление на расчетный счет вид операции Перевод с другого счета в разделе Банк и касса – Банк – Банковские выписке – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет плательщика — расчетный счет, с которого производилось перечисление.

Документ не формирует проводок, проводка по поступлению денег на расчетный счет сформирована в документе Списание с расчетного счета. Но документ Поступление на расчетный счет нужно создавать обязательно, иначе остатки в разрезе банковских счетов не сойдутся.

Если флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств установлен в настройках учетной политики, то:

- документ Списание с расчетного счета сформирует проводку только по списанию денег с расчетного счета через 57 счет: Дт 57.01 Кт (55.04);

- документ Поступление на расчетный счет сформирует проводку по зачислению денег на расчетный счет:

Если используется загрузка банковских выписок, то данный документ загрузится в базу автоматически.

См. также:

- Учет банковских гарантий в 1С 8.3

Субсчета счета 55

Для счета 55 предусмотрено 7 основных субсчетов:

- 55.01, является активным, называется «Аккредитивы». Его предназначение – учет средств в рублях, которые задепонированы на специальном счете в банковской структуре для обеспечения гарантий своевременности и полноты расчетов с контрагентом. Весомое условие для создания такого резерва – наличие в договоре с поставщиком пункта об аккредитивной форме расчетов.

- 55.02 под названием «Чековые книжки». В этом случае счет 55 выступает в качестве места хранения средств, заложенных исключительно для оплаты стоимости чековых книжек, по которым впоследствии будет производиться обналичивание денег в банке.

- 55.03, называемый «Депозитными счетами». На нем учитываются все положенные на депозиты в банках деньги в национальной валюте.

- 55.04 «Прочие специальные счета» для систематизации сведений о государственных дотациях, субсидиях, выплатах по содержанию социальных объектов, капитальным вложениям.

- Бухгалтерский счет 55 при учете в иностранной валюте делится на субсчета 55.21, 55.23 и 55.24.

Предприятиям АПК предоставлена возможность открывать для целей бухгалтерского учета дополнительные субсчета, в частности:

- 55.06 для обобщения данных о бюджетных средствах, которые будут направлены на компенсации и пособия пострадавшим после аварии на ЧАЭС;

- 55.07 – вводится в учет только в случае фактического наличия у предприятия целевых ресурсов для финансирования капитальных вложений; в аналитике отдельно можно выделить расчеты с населением за продукцию;

- 55.08 необходим тем структурам, которые пользуются банковскими корпоративными картами для осуществления различных расчетов.

Схемы корреспонденций счетов

Подборка по материалам информационного банка “Корреспонденция счетов” системы КонсультантПлюс

Счет 55 в бухгалтерском учете

Денежные средства следует учитывать на 55 счете, если:

- эти средства представлены в форме аккредитивов, чековых книжек, других платежных документов, независимо от типа счета (текущий или специальный) и страны фактического нахождения в данный момент;

- ресурсы предназначены для целевого финансирования, что подразумевает обособленный характер их хранения.

Счет 55 в бухгалтерском учете: примеры проводок

Поступление средств на специальные счета оформляются корреспонденциями:

- Д55 – К52 при зачислении на спецсчет иностранной валюты, купленной в депозит;

- Д55 – К62 при погашении возникшей ранее дебиторской задолженности за поставленные товары;

- Д55 – К60 при возврате излишне выплаченных средств в пользу поставщиков со спецсчета;

- Д55 – К68, 69 – при зачислении сумм переплат в бюджеты разных уровней по сборам и налогам после произведенной сверки с налоговым органом.

Расходование средств со специального счета предполагает составление соответствующих проводок:

- Д67 – К55 в случае погашения суммы задолженности на условиях долгосрочного кредитования;

- Д79 – К55 при использовании средств для перечисления на счет обособленного структурного подразделения;

- Д71 – К55 при реализации расчетов с подотчетными лицами;

- Д76 – К55 в ситуациях, когда имеет место осуществление перевода средств с целью проведения расчетов прочими контрагентами.

Так как счет активный, сальдо по нему может быть только по дебету.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

В заключение…

Как видим, конфигурация Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 помогает бухгалтеру просто и точно вести учёт операций по договору депозита. Конечно, с помощью этой программы можно легко и эффективно решать весь спектр бухгалтерских задач, в том числе такие более редкие и «заковыристые» ситуации, как, например, учёт в иностранной валюте, временные разницы, досрочное расторжение договора банковского вклада с необходимостью пересчёта начисленных процентов.