Практические работы по дисциплине "основы финансовой грамотности"

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ ХАБАРОВСКОГО КРАЯ

краевое

государственное бюджетное профессиональное образовательное учреждение

«Чегдомынский

горно-технологический техникум»

Утверждаю Зам. директора _______ И.П. «_______» |

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ ДЛЯ ОБУЧАЮЩЕГОСЯ

ПО ПРАКТИЧЕСКИМ

ЗАНЯТИЯМ

ПО ДИСЦИПЛИНЕ

Основы финансовой

грамотности

по

специальности 23.02.04 Техническая эксплуатация подъемно-транспортных,

строительных, дорожных машин и оборудования (по отраслям)

рп. Чегдомын, 2022г.

Данное

методическое пособие разработано в соответствии с Федеральным государственным

образовательным стандартом среднего профессионального образования по специальности:

23.02.04

Техническая эксплуатация подъемно-транспортных, строительных, дорожных машин и

оборудования (по отраслям)

В

методическом пособии представлены 7 практических занятий по всем темам

учебной дисциплины «Основы финансовой грамотности». Для каждой

работы сформулированы цели, даны рекомендации по выполнению работ, указаны

критерии оценки.

Методическое

пособие предназначено для преподавателей, обучающихся профессиональных

образовательных учреждений.

Организация

– разработчик

КГБПОУ

«Чегдомынский горно-технологический техникум»

Разработчики:

Шкурко Т.Л. преподаватель КГБПОУ ЧГТТ

Рассмотрено на заседании методической

комиссии

Общепрофессионального цикла

Протокол

№_____ от «____»______________20___ г.

Председатель

МК

______________________/ Симашко

Л.А.

СОДЕРЖАНИЕ

ПОЯСНИТЕЛЬНАЯ | 4 |

РАСПРЕДЕНИЕ | 6 |

УЧЕТ И ОЦЕНКА | 6 |

МЕТОДИЧЕСКИЕ | 7 |

ИНСТРУКЦИОННАЯ КАРТА | 8 |

РЕКОМЕНДУЕМАЯ | 50 |

ПОЯСНИТЕЛЬНАЯ

ЗАПИСКА

Данное

методическое пособие разработано в соответствии с Федеральным государственным

образовательным стандартом среднего профессионального образования по

специальности:

23.02.04

Техническая эксплуатация подъемно-транспортных, строительных, дорожных машин и

оборудования (по отраслям)

В

методическом пособии представлены 7 практических занятий по темам учебной

дисциплины «Основы финансовой грамотности».

Цель

– формирование культуры экономического мышления и базовых компетенций в области

экономической и финансовой грамотности, необходимых для ориентации и социальной

адаптации учащихся к происходящим изменениям в жизни общества.

Выполнение

практических занятий способствует формирование у обучающихся интереса, к

изучению дисциплины «Основы финансовой грамотности» и предстоящей

профессиональной деятельности.

При

выполнении заданий обучающихся должен уметь:

—

управлять

деньгами; учитывать движение денежных средств;

— применять способы

зарабатывать на жизнь, связанные с работой по найму и организацией собственного

бизнеса;

—

применять

различные способы распределения денег между сбережениями и расходами,

критически рассматривать возможности в сфере планирования личного бюджета,

бюджета семьи;

— применять способы

обоснования выбора конкретного учреждения финансовой среды в качестве партнера,

критически рассматривать предложения продуктов, услуг учреждения финансовой

сферы;

—

рассчитывать

размеры затрат и доходов бизнеса на примере виртуального предприятия, выбирать

наиболее рациональные формы использования кредитных; заемных ресурсов;

— определять

разницу между личным и производственным потреблением;

— применять

инструменты инвестирования ресурсов с учетом личных интересов или интересов

бизнеса;

—

применять

инструменты страхования своих действий по управлению бюджетом и личными финансами.

Знать:

—

функции

денег в повседневной жизни, основы управления деньгами;

— основные

характеристики оплачиваемой трудовой деятельности и этики, различия между

работой по найму и самозанятостью;

— основные виды,

функции и продукты, услуги учреждений финансовой сферы;

— основные этапы

планирования и создания собственного бизнеса;

— условия и

инструменты принятия грамотных потребительских решений в финансовой сфере;

—

основные

подходы к инвестированию ресурсов в современных экономических условиях;

— основные виды

налогов, права потребительских услуг учреждений финансовой сферы и требования

по обязательному раскрытию информации;

— основные виды

рисков при использовании продуктов, услуг учреждений финансовой сферы;

В

результате освоения дисциплины обучающийся должен приобрести навыки:

—

принятия финансовых решений, учета денег;

—

принятия

финансовых решений с учетом экономических последствий и этических соображений;

—

управления бюджетом и личными финансами;

—

выстраивание системы экономических и социальных отношений с учреждениями

финансовой сферы, оценки эффективности применения продуктов, услуг учреждений

финансовой сферы;

—

принятия

рациональных потребительских решений в финансовой сфере, обоснования

рациональных вариантов решения задач, связанных с осуществлением операций по

сбережению или расходованию финансовых ресурсов;

—

повышения

уровня социальной ответственности при одобрении обществом и государством

действий по управлению бюджетом и личными финансами;

—

планирование пенсионного периода и финансового обеспечения основных событий

жизненного цикла.

В

результате освоения дисциплины обучающийся осваивает элементы компетенций:

ОК

1. Понимать сущность и социальную значимость своей будущей профессии, проявлять

к ней устойчивый интерес.

ОК

2. Организовывать собственную деятельность, выбирать типовые методы и способы

выполнения профессиональных задач, оценивать их эффективность и качество.

ОК

3. Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

ОК

4. Осуществлять поиск и использование информации, необходимой для эффективного

выполнения профессиональных задач, профессионального и личностного развития.

ОК

5. Использовать информационно-коммуникационные технологии в профессиональной

деятельности.

ОК

6. Работать в коллективе и команде, эффективно общаться с коллегами,

руководством, потребителями.

ОК

7. Брать на себя ответственность за работу членов команды (подчиненных),

результат выполнения заданий.

ОК

8. Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение квалификации.

ОК

9. Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

РАСПРЕДЕНИЕ ЧАСОВ

И ПЕРЕЧЕНЬ ПРАКТИЧЕСКИХ ЗАНЯТИЙ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

№ ПР | Осваиваемые ОК, | Название | Время |

1 | ОК-1, ОК-2, ОК-3, | Основные финансовые вычисления, | 2 |

2 | ОК-1, ОК-2, ОК-9, | Расчет | 2 |

3 | ОК-1, ОК-4, ОК-8, | Расчет дохода по | 2 |

4 | ОК-1, ОК-2, ОК-9, | Анализ | 2 |

5 | ОК-1, ОК-3,ОК-5, ОК-8, | Составление личного финансового плана | 2 |

6 | ОК-1, ОК-5, ОК-8, | Составить договор | 2 |

7 | ОК-1, ОК-3, ОК-8, | Расчет НДФЛ | 2 |

ИТОГО | 14 | ||

УЧЕТ И ОЦЕНКА

ВЫПОЛНЕННЫХ ПРАКТИЧЕСКИХ РАБОТ

При оценивании работы обучающегося

учитывается следующее:

— качество

освоения учебного материала;

— владение

научно-понятийным аппаратом;

— применение

теоретических знаний в практической деятельности;

— качество устных

ответов в ходе защиты практической работы;

— оформление

работы.

В ходе текущего контроля успеваемости

используются:

1. Четырехбалльная шкала

«5» (отлично):

– глубокое и

полное освоение содержания учебного материала, в котором обучающийся свободно и

уверенно ориентируется;

– грамотное

использование профессиональной терминологии, демонстрация знания (применения)

научных понятий и определений;

– осознанное

применение теоретических знаний в практической деятельности;

– грамотное и

логичное изложение ответа, обоснованность суждений;

– оформление

работы в соответствии с образцом.

«4» (хорошо):

–полное освоение

содержания учебного материала;

– грамотное

использование профессиональной терминологии,

–осознанное

применение теоретических знаний в практической деятельности;

–грамотное и

логичное изложение ответа, но содержание и форма ответа имеют отдельные

неточности;

– в оформлении

работы допускаются отдельные отступления от образца.

«3»

(удовлетворительно):

– освоение лишь

основных положений содержания учебного материала;

– не всегда

грамотное использование профессиональной терминологии;

– неуверенное

применение теоретических знаний в практической деятельности;

– не

последовательное изложение учебного материала при ответе, не умение

доказательно обосновать собственные суждения;

– в оформлении

работы допускаются отступления от образца.

«2»

(неудовлетворительно):

– разрозненные,

бессистемные знания учебного материала;

– допускаются

ошибки в определении и применении профессиональной лексики;

– отсутствие

навыков применения теоретических знаний на практике;

– не способность

построить ответ на поставленный вопрос;

– оформление

работы не по образцу.

Тест оценивается

по четырехбалльной шкале следующим образом: стоимость каждого вопроса 1 балл.

За правильный ответ студент получает 1балл. За неверный ответ или его

отсутствие баллы не начисляются.

Оценка «5»

соответствует 86% – 100% правильных ответов.

Оценка «4»

соответствует 73% – 85% правильных ответов.

Оценка «3»

соответствует 53% – 72% правильных ответов.

Оценка «2»

соответствует 0% – 52% правильных ответов.

2. Дихотомическая

шкала

«Зачтено»:

– освоение

основных положений учебного материала;

– грамотное использование

профессиональной терминологии;

– применение

теоретических знаний в практической деятельности;

– грамотное

изложение ответа с возможными отдельными неточностями;

– в оформлении

работы возможно присутствие некоторых отступлений от образца.

«Не зачтено»:

– разрозненные,

бессистемные знания учебного материала;

– допускаются

ошибки в определении и применении профессиональной лексики;

– отсутствие

навыков применения теоретических знаний на практике;

– не способность

построить ответ на поставленный вопрос;

– оформление

работы не по образцу.

Возможно применение других систем

оценивания. Например, балльная, рейтинговая система оценивания результатов

обучения, когда каждая работа оценивается из определенного количества баллов и

за период обучения требуется набрать фиксированное количество баллов или др.

МЕТОДИЧЕСКИЕ

РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ ЗАНЯТИЙ

Общие

рекомендации по выполнению практической работы:

— Ознакомьтесь с

целями и задачами практической работы.

— Ознакомьтесь с

теоретической частью практической работы.

— Выпишите формулы

для расчета в тетрадь.

— Разберите

решенные примеры.

— Ответьте на

вопросы для самопроверки.

— Решите задания

для самостоятельной работы.

— Оформите решение

заданий в тетради.

В настоящих

методических рекомендациях практических задания по номером 1,2,5,7 задания расположены

по возрастанию сложности, задачи II уровня сложности помечены знаком *, задачи

III уровня сложности – знаком **.

Рассмотрение каждого сюжета начинается с простых

заданий, для выполнения которых не требуется ни калькулятор, ни карандаш.

Акцент в таких заданиях делается не на

математический аппарат, а на иллюстрацию общего подхода к принятию финансово-грамотного

решения.

Задания второго и третьего уровней

сложности содержат дополнительные условия и ограничения. В ряде заданий условия

содержат избыточную информацию, которую в ходе решения следует найти и

исключить из рассмотрения.

ИНСТРУКЦИОННАЯ

КАРТА ПРАКТИЧЕСКИХ ЗАНЯТИЙ

ПРАКТИЧЕСКОЕ

ЗАНЯТИЕ 1

Раздел

2. Банки: услуги и продукты

Тема

2.Банки: услуги и продукты

Название работы: Основные

финансовые вычисления, необходимые потребителю в работе с банковскими услугами

и продуктами

Продолжительность занятия – 2 часа.

Цель работы: Рассмотреть

основные функции банков и возможности использования их услуг в реальной жизни.

Ключевой вопрос: «Как грамотно

выбрать и использовать банковские услуги для себя и своей семьи?»

Применяем на практике:

1. Выбираем наиболее

оптимальный банковский инструмент для размещения денежных средств.

2. Рассчитываем

проценты по вкладу.

3.

Знакомимся

с практикой получения ипотечного кредита, возможностями экономии, правильного

выбора варианта выплаты.

4.

«Заводим»

банковскую пластиковую карту. Не только тратим, но и зарабатываем.

5. Грамотно

используем Интернет-банк. Экономим время и деньги.

6. Минимизируем риски

при работе с банковскими продуктами.

Вопросы для повторения:

1. Депозиты, их виды (по сроку, валюте,

возможностям пополнения и снятия, начислению процентов)

2. Кредиты, виды банковских кредитов для

физических лиц. Принципы кредитования (платность, срочность, возвратность)

3. Ответственность заемщика перед банком.

Проблемы, возникающие при задержке платежей по кредиту и в случае невозврата

кредита.

4. Кредитная история.

5. Коллекторы. Как вести себя с

коллекторами?

6. Отличие банковских услуг от услуг

микрофинансовых организаций

7.Что такое финансовая математика?

Прикладное значение, как можно использовать.

8. Простые проценты. Сложные проценты.

Эквивалентность процентных ставок. Как посчитать простые и сложные проценты в приложении

к сбережениям и кредитам; как сравнить абсолютные и относительные величины; в

чем различия между реальными и номинальным измерениями.

9. Наращение и дисконтирование. Будущая и

текущая стоимость.

10. Начисление процентов по банковским

вкладам. Капитализация. Сравнение предложений по вкладам в разных банках. Как

посчитать налоги на доходы по вкладам.

11. Наращение процентов в потребительском

кредите. Полная стоимость потребительского кредита.

12. Аннуитет. Потоки платежей. Потоки с

постоянными платежами. Потоки с переменными платежами. Как рассчитать потоки

платежей по кредиту. Схемы погашения кредитов.

13. Процентные ставки и инфляция; как

учесть влияние инфляции

14. Инвестиционный анализ на рынке ценных

бумаг. Модель оценки финансовых активов. Оценка облигаций. Оценка облигаций с

нулевым купоном. Оценка бессрочных облигаций. Оценка облигаций с фиксированной

купонной ставкой.

15. Операции с акциями. Оценка

привилегированных акций. Модели оценки обыкновенных акций. Оценка доходности

операций с акциями.

16. Доходность и риск портфеля ценных

бумаг. Основные понятия прикладной статистики. Ковариация и корреляция.

Необходимые

термины и определения:

Банковский

вклад

(депозит) – сумма денег, размещенная в банке на специальном личном счете

клиента. Вкладчик отдает банку свои деньги, и банк может ими пользоваться, пока

клиент не захочет их забрать обратно, поэтому вклад можно понимать как долг

банка перед клиентом. Обычно вклад делается на определенный срок (срочный) или

до востребования (бессрочный), а за время, пока деньги находятся в распоряжении

банка, он выплачивает вкладчику проценты.

Срочный

вклад

– вклад, размещенный в банке на определенный срок. Как правило, по истечении

срока, вклад закрывается, но клиент может его продлить на тех же условиях. В большинстве

случаев операции со срочными вкладами до истечения их срока не разрешены либо

ограничены: нельзя снять средства, а иногда нельзя и пополнить вклад. Более

точно и подробно это определяется условиями вклада.

Вкладдо

востребования – вклад, который можно полностью или частично снять в любой момент.

Как правило, процентная ставка по вкладам до востребования намного ниже, чем по

срочным вкладам.

Процентпо вкладу

(процентная ставка по вкладу) – сумма денег, которую банк добавляет к вкладу

клиента один раз за определенный период, тем самым банк платит клиенту за право

использовать его деньги. Как правило, ставка измеряется в процентах от

размера вклада за год. При этом начислять проценты по вкладу банк может и чаще,

чем раз в год. Это зависит от срока вклада. Обычно начисление производится

ежемесячно или раз в три месяца.

Вкладчик – клиент банка,

сделавший вклад (поместивший деньги или другие ценности на депозит). Клиент и

банк заключают договор, в котором подробно описаны все условия вклада: тип

вклада, срок, передаваемая банку сумма денег (или других ценностей), процентная

ставка, график начисления процентов, возможность пополнения вклада и снятия

денег и пр.

Капитализация банковских

процентов – прибавление начисленных процентов по вкладу к сумме вклада. При

следующем начислении процентов их сумма рассчитывается от увеличенной суммы

вклада и снова прибавляется к сумме вклада. И так при каждом начислении

процентов до истечения срока вклада.

Пополнение вклада или снятие

средств – операции, которые вкладчик может делать во время действия вклада.

Очень часто условия срочных вкладов не разрешают снятие, а иногда и пополнение

тоже. Если клиент все же захочет забрать свои деньги раньше срока, он тем самым

нарушит условия договора. Банк обязан вернуть вкладчику сумму вклада, но процентов

заплатит меньше, или не заплатит их вовсе.

Взнос

на депозит

(пополнение вклада) – сумма, которую вкладчик добавляет к своему вкладу.

Риск

невозврата вклада

– вероятность потери сбережений в результате кражи, стихийного бедствия,

разорения банка и других непредвиденных обстоятельств.

Рассрочка – выплата цены

товара частями на протяжении оговоренного времени.

Реальный

доход

– сумма средств, на которую можно приобрести определенный набор товаров и услуг

с поправкой на изменение цен. Реальный доход может расти или падать, даже если

ваша зарплата остается неизменной, и наоборот, он может оставаться на одном уровне,

несмотря на изменения в зарплате. Так, если цены на товары вырастут, на прежнюю

зарплату вы сможете купить меньшее количество этих товаров, а значит, ваш

реальный доход уменьшится. Если же зарплата увеличится пропорционально росту

цен, вы сможете купить на нее в точности столько же товаров, сколько и раньше,

а значит, ваш реальный доход не изменится.

Акция – ценная бумага,

которая выпускается компанией на продажу. Покупая акцию, человек (акционер) тем

самым дает компании деньги на ее развитие и становится совладельцем компании

(владельцем доли, соответствующей числу купленных акций).

Купленные

акции человек может в дальнейшем продать. В зависимости от экономической ситуации

акции компании могут дорожать или дешеветь, тем самым увеличивая или уменьшая

сбережения акционера. Раз в определенный период компания начисляет доход по акциям,

подобно тому, как банк начисляет проценты по вкладу. Как и в случае с банковским

вкладом, высокодоходные акции, как правило, связаны с большим риском.

Страхование

вкладов

– заключение договора со страховой компанией, которая обязана покрыть полностью

или частично убытки вкладчика в случае разорения банка или по другим причинам.

В России обязательное страхование вкладов осуществляет специальное страховое

агентство (Агентство по страхованию вкладов, или АСВ). Все банки платят обязательные

взносы этому агентству. Из денег, полученных от банков и частично из бюджета

Российской Федерации, АСВ и выплачивает компенсации пострадавшим вкладчикам.

Облигация – это долговая

ценная бумага; она имеет номинальную стоимость, по которой ее можно купить и

продать. Облигация приобретается на определенный срок, в течение которого на

сумму номинальной стоимости, начисляется процентный доход. По окончании этого

срока покупатель имеет право вернуть облигацию продавцу, а продавец обязуется выплатить

покупателю номинальную стоимость облигации и сумму процентного дохода за весь

срок. Этот момент называется погашением облигации. По сути, облигация – это долговая

расписка, или обязательство вернуть долг с определенным вознаграждением (процентом).

Заем (кредит) – сумма

денег, взятая (выданная) в долг.

Микрофинансовая

организация

(МФО) – финансовая организация, быстро выдающая небольшие кредиты, обычно с

очень жесткими условиями погашения и с огромной процентной ставкой.

Процент

по кредиту

(процентная ставка по кредиту) – сумма денег, которую банк добавляет к долгу

заемщика раз в определенный период за право пользования заемными деньгами и за

обслуживание кредитного договора. Как правило, ставка измеряется в процентах от

суммы кредита за год. При этом график начисления процентов по кредиту может

быть различным – не обязательно раз в год. Обычно, начисление производится раз

в месяц. Это определяется сроком кредита и другими условиями договора.

Беспроцентный

кредит

(по сути – рассрочка платежа) встречается довольно редко.

Заемщик (должник) –

клиент банка или микрофинансовой организации, взявший кредит.

Кредитный

взнос

(платеж) – сумма, которую заемщик платит для погашения кредита один раз в

установленный период (обычно раз в месяц).

Аннуитет (аннуитетные

платежи) – это равные по сумме выплаты по кредиту за равные промежутки времени

(месяц, квартал), которые включают в себя сумму начисленных процентов за кредит

и сумму основного долга.

Досрочное

погашение

– полная или частичная досрочная выплата кредита. При этом заемщик выигрывает,

поскольку не платит проценты за оставшийся срок. При заключении договора нужно

внимательно изучать пункты, касающиеся возможности и условий досрочного

погашения.

Содержание

работы: Ознакомьтесь

с условиями задач и выполните задания к ним.

1. Депозиты

Задача

1.1.1

января Виктор положил на банковский депозит 500 000 рублей под 11,5% годовых.

Срок депозита – один год. Выплата процентов происходит в конце срока вместе с

возвратом депозита. Через год Виктор хотел купить автомобиль

стоимостью 690 000 рублей, получив депозит

с процентами и добавив недостающую для покупки сумму.

Какую

сумму для покупки автомобиля должен добавить Виктор после возврата

депозита?

Задача

1.2. *1

января Виктор положил на банковский депозит 500 000 рублей под 11,5% годовых.

Срок депозита – один год. Выплата процентов происходит в конце срока

вместе с возвратом депозита. При досрочном

возврате депозита проценты не начисляются. Через год Виктор хочет купить автомобиль

стоимостью 690 000 рублей, забрав свой депозит и накопленные по нему

проценты и добавив недостающую сумму, но не более 200 000 рублей. В декабре

производитель выбранной Виктором модели объявил, что с 1 января следующего года

повышает цены на свои автомобили на 8%.

Как

Виктору лучше поступить, чтобы добавлять к депозиту пришлось как можно

меньшую сумму:

А.

досрочно забрать депозит с потерей процентов и купить автомобиль до подорожания;

Б.

дождаться завершения срока депозита, забрать его с процентами и купить автомобиль

по новой цене

Задача

1.3. *Виктор

положил на банковский депозит 1 января 500 000 рублей под 11,5% годовых на один

год. Выплата процентов происходит в конце срока вместе с возвратом депозита.

При досрочном возврате депозита проценты не начисляются. Через год Виктор хочет

купить автомобиль стоимостью 690 000 рублей (получив депозит с процентами и

добавив недостающую для покупки сумму). 1 декабря автопроизводитель объявил о

повышении цен на модель автомобиля, которую выбрал Виктор, с 1 января

следующего года на 8%. Банк предлагает Виктору продлить депозит после 1 января

еще на полгода (добавив к первоначальной сумме депозита начисленные проценты)

под 12% годовых.

Какой

вариант для Виктора будет дешевле при покупке автомобиля, если добавить он

может не более 200 000 рублей, а автопроизводитель обещает увеличить цену

автомобиля в эти полгода еще на 5%:

А.

досрочно забрать депозит;

Б.

дождаться завершения срока депозита, забрать его с процентами;

В.

продлить депозит еще на полгода?

Задача

1.4. *

Банк Б предлагает Виктору положить на депозит 500 000 рублей под 11,5% годовых

на один год. Выплата процентов происходит ежемесячно, начисленные проценты

присоединяются к сумме депозита (капитализируются). Сколько заработает Виктор

на процентах по депозиту? Ответ дайте в рублях с округлением до двух знаков

после запятой.

Задача

1.5. *

Банк А предлагает Виктору положить на депозит 500 000 рублей под 12% годовых на

один год. Выплата процентов происходит в конце срока вместе с возвратом

депозита. Банк Б предлагает Виктору положить 500 000 рублей под 11,5% годовых

на один год. Выплата процентов происходит ежемесячно, начисленные проценты

присоединяются к сумме депозита

(капитализируются). Разница между вложенной суммой и полученной по завершении

срока депозита будет доходом Виктора. В каком банке его доход будет выше?

Задача

1.6. *Виктор

открыл вклад в банке на сумму 500 000 рублей под 10,5% годовых на один год.

Выплата процентов по вкладу происходит ежеквартально, начисленные проценты

могут быть присоединены к сумме вклада (капитализированы).

После закрытия вклада Виктор узнал, что

рост потребительских цен в стране за указанный год составил 10,8%. Получил ли

Виктор доход по вкладу с учетом роста цен?

Задача

1.7. Банк

начисляет на вклад 10% годовых. Николай открыл вклад на 900 рублей. Какая сумма

будет на этом вкладе через год, если никаких операций, кроме начисления

процентов, с ним проводиться не будет?

Задача

1.8. *Клиент

А открыл в банке вклад на сумму 7700 рублей. По условиям вклада через год он

автоматически продлевается на тех же условиях, если клиент не заберет деньги.

Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада.

Ровно через год на тех же условиях такой же вклад в том же банке открыл клиент

Б. Еще ровно через год клиенты А и Б закрыли вклады и забрали все накопившиеся

деньги. При этом клиент А получил на 847 рублей больше клиента Б. Какой процент

годовых начислял банк по этим вкладам? Ответ дайте в процентах.

Задача

1.9. *Иванов

сделал вклад в банке А на один год под 12% годовых. Проценты по вкладу

начисляются один раз в конце срока. Ровно через год Иванов продлил вклад в

банке А на тех же условиях, добавив к вкладу накопленные проценты. Петров

сделал вклад в банке Б на один год под 11% годовых. Проценты по вкладу

начисляются раз в конце срока. Ровно через год Петров продлил вклад в банке А

на один год под 13% годовых, добавив к вкладу накопленные проценты. Кто

заработал больше? Какой был средний процент по вкладу Петрова

(среднегеометрическое)? Ответ дайте в процентах с округлением до четвертого

знака после запятой.

Задача

1.10. **Покупатель

в начале месяца решил приобрести себе машину. Пришел в автосалон и увидел, что

в нем проходит акция: на автомобиль предоставляется

беспроцентная рассрочка на 12 месяцев.

Плату нужно вносить в конце каждого месяца равными суммами. При предоставлении

рассрочки сначала проводится проверка финансовой надежности покупателя,

которая занимает неделю. Покупатель решил воспользоваться этим предложением,

так как все его свободные средства, которые он мог бы потратить на покупку

автомобиля, лежат в банке на депозите и приносят доход. Условия депозита: 12%

годовых без капитализации процентов. Покупатель может снимать часть депозита в

любой момент (проценты ежемесячно начисляются на остаток суммы).

Но менеджеру автосалона было невыгодно

ждать неделю до завершения проверки, поэтому он предложил покупателю скидку на

автомобиль в размере 7% при условии, что тот откажется от рассрочки и сразу

заплатит полную стоимость. В каком случае покупатель потратит меньше денег:

А.

если воспользуется рассрочкой;

Б.

если приобретет автомобиль со скидкой?

Задача

1.11.

Александр Иванович и Кирилл Петрович одновременно разместили вклады в банке

сроком на 1 год. Александр Иванович положил на депозит 1 200 000 рублей под 11%

годовых, Кирилл Петрович обменял 1 200 000 рублей на 20 000 долларов

и положил их на депозит под 3% годовых.

Через год доллары, снятые с вклада, Кирилл Петрович обменял на рубли по курсу

на 10% выше того, по которому покупал их год назад. Кто заработал большую

прибыль за год, Александр Иванович или Кирилл Петрович?

Задача

1.12.

Вклад 20 000 рублей был размещен в банке под 9% годовых. По условиям вклада,

проценты начисляются ежемесячно и капитализируются (начисленные проценты

присоединяются к сумме вклада). Рост цен на потребительском рынке составляет в

среднем 0,2% в месяц. Определите сумму реального дохода по вкладу через 6

месяцев, если темпы роста цен на

потребительском рынке не изменятся. Ответ дайте в рублях с округлением до

второго знака после запятой.

Справка:

Реальный

доход – это сумма средств, на которую можно приобрести определенный набор

товаров и услуг с поправкой на изменение цен. Реальный доход может расти или

падать, даже если ваша зарплата остается неизменной, и наоборот, он может

оставаться на одном уровне, несмотря на изменения в зарплате. Так, если цены на

товары вырастут, на прежнюю зарплату вы сможете купить меньшее количество этих

товаров, а значит, ваш реальный доход уменьшится. Если же зарплата увеличится

пропорционально росту цен, вы сможете купить на нее в точности столько же

товаров, сколько и раньше, а значит, ваш реальный доход не изменится.

Задача

1.13.Вклад

70 000 рублей был размещен в банке 1 января под 8% годовых. По условиям вклада,

проценты начисляются ежемесячно и капитализируются (начисленные проценты

присоединяются к сумме вклада). Рост цен на потребительском рынке составляет в

среднем 0,8% в месяц. Определите сумму реального дохода по вкладу через 4

месяца, если темпы роста цен на потребительском рынке не изменятся. Ответ дайте

в рублях с округлением до сотых.

Задача

1.14.Алексей

открыл вклад в рублях на сумму эквивалентную 1000 долл. на 1 год с выплатой 8%

годовых в конце срока. На дату открытия вклада курс доллара составлял 60 рублей

за 1 доллар. Через год курс доллара вырос на 20%. Насколько в долларах

изменился вклад Алексея с учетом процентов за год?

Задача

1.15.

К

поступлению в университет Анна получила в подарок от родственников — 100 000

рублей. Она решила разместить эти деньги в надежном банке до окончания

университета под 5% годовых с ежегодным начислением процентов (начисленные за

год проценты присоединяются к основной сумме вклада). Какую сумму Анна может

получить, если обучение в университете занимает 4 года?

2. Инвестиционный

доход

1.1.

Задача 2.1 Геннадий

Васильевич, чтобы приумножить свои сбережения, купил 100 акций нефтяной

компании по цене 140 рублей за штуку, 50 акций обрабатывающей компании по цене

45 рублей за штуку и 10 акций ИТ-компании по цене 500 рублей за штуку.

Акции нефтяной компании за год подорожали на 10%, обрабатывающей – подешевели

на 7%, а ИТ-компании – подорожали на 35%. Как и на сколько (в рублях с

округлением до второго знака после запятой) изменилась сумма сбережений

Геннадия Васильевича?

Задача 2.2* Геннадий

Васильевич, чтобы приумножить свои сбережения, купил 100 акций российской

нефтяной компании по цене 140 рублей за штуку, 50 акций американской

обрабатывающей компании по цене 45 долларов за штуку и 10 акций американской

ИТ-компании по цене 95 долларов за штуку. В день покупки курс доллара к рублю

составлял 52 рубля за доллар. Акции нефтяной компании за год подорожали на 10%,

обрабатывающей – подешевели на 7%, а ИТ-компании – подорожали на 35%. Курс

валюты через год составил 64 рубля за доллар. Увеличилась или уменьшилась сумма

сбережений Геннадия Васильевича в рублях? На сколько процентов (с округлением

до второго знака после запятой)? Увеличилась или уменьшилась сумма в долларах и

на сколько процентов?

Задача 2.3* Геннадий

Васильевич, чтобы приумножить свои сбережения, купил 100 акций российской

нефтяной компании по цене 140 рублей за штуку, 50 акций американской обрабатывающей

компании по цене 45 долларов за штуку, 10 акций американской ИТ-компании по

цене 95 долларов за штуку. В день покупки курс валюты к рублю составлял 52

рубля за доллар. Акции нефтяной компании за год подорожали на 10%,

обрабатывающей – подешевели на 7%, ИТ – подорожали на 35%. Курс доллара через

год поднялся до 64 рублей за доллар. На сколько процентов изменилась сумма

сбережений Геннадия в рублях за год? На сколько процентов изменилась сумма

сбережений Геннадия в долларах за год?

Задача 2.4 Надежда открыла 1

января депозит в банке А на сумму 1 000 000 рублей под 10%

годовых сроком на 12 месяцев. А ее подруга Мария в тот же день открыла депозит

в банке Б на сумму 1 000 000 рублей под 8% годовых сроком на 12

месяцев. Проценты по обоим депозитам выплачиваются в конце срока.

Через

6 месяцев банк А обанкротился. К счастью, вклады в этом банке были застрахованы

Агентством по страхованию вкладов (АСВ). По закону, АСВ возвращает вкладчикам

разорившихся банков деньги в сумме их депозита и процентов, начисленных на этот

депозит к дате банкротства (но не более 1 400 000 рублей).

Получив деньги от АСВ, Надежда до конца года больше их никуда не вкладывала.

Банк

Б исполнил обязательства по договору и вернул Марии сумму депозита с процентами

в конце года.

Кто

больше заработал на своих вкладах за год, Надежда или Мария? На сколько?

Задача 2.5* Надежда открыла 1

января депозит в банке А на сумму 3 000 000 рублей под 22% годовых

сроком на 12 месяцев. В тот же день ее подруга Мария открыла в банке Б депозит

на такую же сумму под 8% годовых сроком на 12 месяцев. Проценты по обоим

вкладам выплачиваются в конце срока.

Через

6 месяцев банк А обанкротился. К счастью, вклады в этом банке были застрахованы

агентством по страхованию вкладов (АСВ). По закону, АСВ возвращает вкладчикам

разорившихся банков деньги в сумме депозита и процентов, начисленных к дате

банкротства (но не более 1 400 000 рублей). Получив деньги от

АСВ, Надежда до конца года больше никуда их не вкладывала.

Банк

Б исполнил обязательства по договору и вернул Марии сумму депозита с процентами

в конце года.

После

всех описанных операций кто из подруг располагал большей суммой в конце года?

На сколько?

Задача 2.6* Надежда хочет

поместить 3 000 000 рублей на банковские депозиты в четырех банках

сроком на 12 месяцев. Предложения банков представлены в таблице:

Банк | Ставка | Вклады |

А | 19% | Нет |

Б | 10% | Да |

В | 8% | Да |

Г | 6% | Да |

Все

банки принимают вклады на суммы, кратные 1000 рублей. По закону, АСВ возвращает

вкладчикам разорившихся банков сумму депозита и процентов, начисленных к дате

банкротства (но не более 1 400 000 рублей).

На

какую сумму Надежде следует открыть депозит в каждом из указанных банков, если

она стремится к максимальному доходу, но хочет быть уверена, что в случае

разорения каких-либо из банков Агентство по страхованию вкладов (АСВ) полностью

компенсирует ее потери?

Задача 2.7Сергей работает

таксистом. В самом конце позапрошлого года он купил новую машину за

600 000 рублей. Сергей считает необходимым менять автомобиль каждые 3

года, покупая его при этом только на собственные сбережения. В течение прошлого

года ежемесячно Сергей зарабатывал по 50 000 рублей и тратил по

30 000 рублей. Один месяц Сергей был в отпуске и ничего не заработал, при

этом потратил 80 000 рублей.

Если

доходы и расходы Сергея в текущем и следующем годах будут такими же, как и в

прошлом, сможет ли он заменить автомобиль через 3 года после покупки? Цены на

автомобили можно считать неизменными, остаточную стоимость старого автомобиля в

расчетах не учитывать.

Если

при текущем уровне доходов и расходов накопить денег на новый автомобиль Сергею

не удастся, на сколько ему следует снизить свои ежемесячные расходы в текущем и

следующем годах, чтобы заменить автомобиль через 3 года после покупки? Ответ

дайте с округлением до целых чисел.

Задача 2.8** Известный банк

предлагает вклад «Пополняемый» со ставкой 10% годовых. Проценты ежемесячно

капитализируются (прибавляются к сумме вклада). Снятие средств и пополнение

возможно в любой момент. Сергей хочет открыть вклад на сумму 15 000 рублей

в конце января 2022 г. и пополнять его на 15 000 рублей в конце каждого

следующего месяца. Забрать вклад Сергей планирует в декабре 2022 г. после

последнего начисления процентов (без последнего взноса). Какую сумму получит

Сергей? Ответ округлите до целых чисел.

Задача 2.9 10 лет назад

Александр вложил 1 000 000 рублей в облигации, которые были погашены

вчера. На момент покупки облигаций процентная ставка по ним составляла 8%.

Доход по облигациям начислялся в конце каждого года по ставке, которая

действовала на момент начисления. При этом первые пять лет процентная ставка

снижалась на 1 процентный пункт ежегодно, вторые 5 лет, наоборот, росла каждый

год на 1 процентный пункт. Процентный доход по облигациям был выплачен полностью

в момент их погашения (т.е. вчера).

1)

Какую

денежную сумму Александр получил по облигациям?

2)

Какую

денежную сумму получил бы Александр по облигациям при обратной динамики

процентной ставки: первые пять лет — рост на 1 процентный пункт ежегодно,

вторые пять лет – снижение на 1 процентный пункт ежегодно.

Справка:

Облигация

– это долговая

ценная бумага; она имеет номинальную стоимость, по которой ее можно купить и

продать. Облигация приобретается на определенный срок, в течение которого на

сумму номинальной стоимости, начисляется процентный доход. По окончании этого

срока покупатель имеет право вернуть облигацию продавцу, а продавец обязуется

выплатить покупателю номинальную стоимость облигации и сумму процентного дохода

за весь срок. Этот момент называется погашением облигации. По сути, облигация –

это долговая расписка, или обязательство вернуть долг с определенным

вознаграждением (процентом).

Задача 2.10 Три года назад

Антон получил премию в размере 50 000 рублей и решил положить деньги в

банк под проценты. Он считал, что долларовый вклад принесет ему больший доход,

чем рублевый, поэтому на всю сумму купил доллары и разместил их на долларовом

вкладе в банке на один год с выплатой процентов в конце срока. Антон ежегодно

продлевал договор, прибавляя полученные проценты к сумме вклада (при этом

процентная ставка банка менялась). Сегодня, по истечении очередного срока

вклада, Антон захотел проверить, было ли верным его предположение о выгодности

долларового вклада. Помогите Антону посчитать, насколько больше или меньше он

получил бы денег, если бы открыл банковский вклад в рублях. Для ответа

используйте данные из таблицы.

Три года назад | Два года назад | Год назад | Сегодня | |

Ставка при открытии рублевого вклада на год | 7,33% | 13,11% | 9,07% | 8,70% |

Ставка при открытии долларового вклада на год | 2,75% | 5,51% | 2,52% | 2,05% |

Курс | 36,77 | 64,52 | 77,93 | 60,50, |

Курс | 34,98 | 62,35 | 75,01 | 59,44 |

Задача 2.11 Иван Петрович

собирается положить 200 000 рублей в банк на три года под 10% годовых

(предполагается, что этот вид дохода является безрисковым). Сосед Ивана

Петровича предлагает ему инвестировать эту сумму в свой проект по выращиванию в

теплице редких цветов для их последующей продажи. Сам сосед планирует вложить в

этот проект 300 000 рублей, а через три года готов выкупить долю

Ивана Петровича за 150 000 рублей. Делить прибыль сосед предлагает

пропорционально вложенным средствам. По расчетам соседа, прибыль от проекта за

первый год составит 100 000 рублей, за второй и третий годы – по

150 000 рублей. Иван Петрович верит в успех проекта, но по его расчетам,

прибыль составит двое меньше, чем ожидает сосед. Прибыль от проекта будет

распределяться между партнерами в конце года, и Иван Петрович может размещать

свою долю в банке под 10% годовых.

1)

Сколько (в рублях) составит разница в доходах Ивана Петровича от размещения

средств в банке и от участия в цветочном проекте, если прогнозы соседа по

прибыли окажутся верными?

2) Сколько (в рублях) составит разница в

доходах Ивана Петровича от размещения средств в банке и от участия в цветочном

проекте, если верным окажется прогноз Ивана Петровича?

3.

Кредиты и займы

Задача

3.1.Иван

рассматривает предложения двух банков по автокредиту на сумму 500 000 рублей на

3 года. Банк А по такому кредиту предлагает ставку 14% годовых с выплатой долга

и процентов равными (аннуитетными) платежами в сумме 17 088,81 рублей в месяц.

Банк Б по такому кредиту предлагает ставку 14% годовых. Каждый квартал на

оставшуюся часть основного долга он начисляет проценты (четверть годовых

процентов), которые нужно сразу выплатить. Также одновременно с выплатой

процентов заемщик должен возвращать основной долг равными частями – по одной

двенадцатой (по количеству кварталов за весь срок кредита) полученной суммы.

Сколько составит суммарный платеж за первый квартал пользования кредитом в

каждом из банков?

Задача

3.2 **Иван

рассматривает предложения двух банков по автокредиту на сумму 500 000 рублей на

3 года. Банк А по такому кредиту предлагает ставку 14% годовых с выплатой долга

и процентов равными (аннуитетными) платежами в сумме 20 577 рублей в месяц.

Банк Б по такому кредиту предлагает ставку 14% годовых. Каждый квартал на

оставшуюся часть основного долга начисляются проценты (четверть годовых

процентов), которые нужно сразу выплатить. Также одновременно с выплатой

процентов заемщик должен возвращать основной долг равными частями – по одной

двенадцатой (по количеству кварталов за весь срок кредита) полученной суммы.

Определите общую сумму процентных платежей за весь период кредитования в каждом

из банков.

Задача

3.3.Остап

Ибрагимович имеет стабильный доход, работая по найму. Ему выплачивают зарплату

равными частями дважды в месяц через равные промежутки времени. Остапу

регулярно недоставало денег, поэтому за 10 дней до каждой выплаты зарплаты он

брал заем в микрофинансовой организации «Утром деньги» на сумму 15 000 рублей и

исправно возвращал его в день получения зарплаты. За пользование кредитом Остап

Ибрагимович платил 2% от суммы кредита в день. Сколько всего выплатил процентов

Остап Ибрагимович организации «Утром деньги»?

Задача

3.4. *Остапу

Ибрагимовичу выплачивают зарплату равными частями дважды в месяц через равные

промежутки времени. Остапу регулярно недостаёт денег, поэтому за 10 дней до

каждой выплаты зарплаты он берёт заем в микрофинансовой организации «Утром

деньги» на сумму 15 000 рублей и исправно возвращает его в день получения

зарплаты. За пользование этим кредитом Остап Ибрагимович платит 2% от суммы

кредита в день.

В

начале этого года Ипполит Матвеевич предложил Остапу Ибрагимовичу в долг 15 000

рублей под 100% годовых с возвратом и долга, и процентов ровно через год.

Определите,

что выгоднее Остапу Ибрагимовичу:

А.

взять в долг у Ипполита Матвеевича по такой высокой ставке;

Б.

продолжить пользоваться услугами МФО?

На

сколько различается сумма платежей? В ответе укажите букву выбранного варианта

и разницу между вариантами в рублях.

Задача

3.5. *В

начале года Остап Ибрагимович взял заем в микрофинансовой организации «Утром

деньги» сроком на 10 дней на сумму 15 000 рублей. По небрежности он забыл

вернуть деньги в срок, но, вспомнив об этом через 60 дней после получения

займа, сразу отправился платить. Проценты за пользование займом составляют 2% в

день от суммы долга. Если долг не возвращен вовремя, на 17-й день просрочки

начисляется штраф в размере 20% от первоначальной суммы займа.

Какую

сумму должен был заплатить Остап Ибрагимович микрофинансовой организации,

когда он вспомнил о займе? Сколько при этом составляли проценты? Сколько

составил штраф?

Задача

3.6. **31

декабря Алексей взял в банке 9 282 000 рублей в кредит под 10% годовых на 10

лет и должен выплачивать его равными (аннуитетными) платежами один раз в год 31

декабря. Это означает, что 31 декабря каждого следующего года банк начисляет

проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем

Алексей переводит в банк X рублей. Эта процедура повторяется 10 раз (по

количеству лет). Найдите X.

Задача

3.7.

Ольга

хочет взять в банке кредит на покупку новой машины на сумму 350 000 рублей

под 10% годовых. Согласно предлагаемому банком договору, погашение кредита

может происходить только раз в год после начисления процентов. При этом сумма

погашения может быть любой, но не меньше 70 000 рублей. Заработная плата Ольги

после вычета налогов (получаемая на руки) составляет 50 000 рублей, а ее

необходимые ежемесячные расходы – 22 000 рублей. Кроме того, она арендует

квартиру за 20 000 рублей в месяц. За какое минимальное число лет Ольга сможет

полностью выплатить кредит?

Задача

3.8.

Микрокредитная

организация «e-kapusta.ru» предлагает населению кредиты. Из условий,

опубликованных на сайте организации, следует, что при кредите на сумму 30 000

рублей на 21 день сумма возврата должна составить 42 150 рублей.Определите процентную ставку по

этому кредиту в день. Ответ дайте с округлением до сотых долей процента.

ПРАКТИЧЕСКОЕ

ЗАНЯТИЕ 2

Раздел 3. Потребительское страхование

Тема 3. Потребительское страхование

Название работы: Расчет

страхового платежа и страховой суммы

Продолжительность занятия – 2 часа.

Цель работы: Рассмотреть, какие

возможности даёт человеку современная страховая система, как оптимально использовать

страховые продукты и минимизировать финансовые риски.

Ключевой вопрос: «Как максимально

снизить все возможные риски для имущества, жизни и здоровья семьи с

минимальными финансовыми потерями?»

Применяем на практике:

1.Определяем основные риски, которые могут

произойти в семье и которые могут быть застрахованы.

2. Определяем оптимальный с финансовой

точки зрения набор рисков для страхования.

3. Страхуем жилище, автотранспорт, членов

семьи от несчастного случая, их жизнь и здоровье.

4. Осуществляем поиск страховой компании.

5. Оцениваем риски страхования в выбранной

страховой компании.

6. На основании принципов работы страховой

компании определяем риски, которые не выгодно страховать.

Вопросы для повторения:

1.Что такое страхование, как оно работает?

2. Договор страхования (полис), что это такое?

3. Что такое страховой риск, страховое событие и страховой случай?

4. Откуда берется цена страховки (понятие страхового тарифа)?

5. Обязательное и добровольное страхование

6. Страхование жизни, его особенности

7. Выбор страховой компании

8. Наступление страхового

случая: как событие становится страховым случаем; основные правила поведения

при наступлении страхового случая; урегулирование убытков, выплата страхового

возмещения;

Необходимые

термины и определения

Страхование – финансовая

услуга, покрывающая полностью или частично ущерб в случае наступления

страхового случая.

Страховой случай – неблагоприятное

событие, предусмотренное договором страхования и приведшее к потерям или

упущенным доходам, подлежащим покрытию за счет страховой выплаты.

Страховая премия – цена страхового

полиса (договора страхования), которую уплачивает клиент.

Страхователь – клиент

страховой компании, заключающий договор страхования.

Страховщик (страховая

компания) – компания, оказывающая страховые услуги.

Обязательное

страхование

– платное или бесплатное страхование, являющееся

комплементарной

услугой, связанной с определенным правом или благом (ОСАГО обязательно для

автовладельца, страхование гражданской ответственности перевозчика за

причинение

вреда жизни, здоровью, имуществу пассажиров – обязательно для транспортного

предприятия, которое занимается пассажирскими перевозками).

КАСКО – страхование

автомобилей или других средств транспорта (судов, самолётов, вагонов) от

ущерба, хищения или угона.

ОСАГО (обязательное

страхование автогражданской ответственности) – страхование владельца автомобиля

от причинения вреда другим участникам дорожного движения. В случае если

застрахованный по договору ОСАГО водитель, двигаясь на автомобиле, нанесет

ущерб другим транспортным средствам или причинит вред их водителям и пассажирам

или пешеходам, страховая компания выплачивает компенсацию пострадавшим.

Сумма компенсации

определяется реальным ущербом и ограничена лимитом ответственности (см. ниже).

Базовый тариф

ОСАГО

– сумма, от которой «отталкивается» страховая компания при определении

страховой премии. Для расчета страховой премии по конкретному договору ОСАГО

базовый тариф умножают на коэффициенты ОСАГО, которые зависят от характеристик

автомобиля, водителей, допущенных к управлению им, и предполагаемых условий

вождения. Базовый тариф устанавливает страховая компания единым для всех своих

клиентов.

Коэффициент ОСАГО – множитель,

повышающий или понижающий страховую премию по договору ОСАГО. При расчете

страховой премии коэффициенты ОСАГО умножают на базовый тариф. Коэффициенты,

используемые в задачах: коэффициент стажа и возраста водителя, мощности

двигателя, сезонности вождения, региона эксплуатации автомобиля, коэффициент

«бонус-малус»..

Коэффициент «бонус-малус» (КБМ) –

коэффициент, влияющий на стоимость полиса автострахования. КБМ конкретного

водителя понижается или повышается на каждый следующий год зависимости от

аварийности его вождения в предыдущем году.

Лимит ответственности – установленная

договором страхования максимальная сумма, которую страховая компания может

выплатить пострадавшему (лицу, которому нанесен ущерб) в результате страхового

случая. Стоимость ущерба, превышающую этот лимит, возмещает сам страхователь.

Страховой полис – документ,

подтверждающий факт страхования и содержащий его условия.

Страховой риск – вероятность

наступления страхового случая.

Франшиза — часть ущерба, не выплачиваемая

(удерживаемая) страховой компанией при наступлении страхового случая.

Содержание

работы: Ознакомьтесь

с условиями задач и выполните задания к ним.

1.

Страхование жизни и здоровья

Задача1.1. Семья

Ивановых состоит из трех человек: папа, мама и ребенок-школьник. В прошлом году

папа болел дважды, мама – три раза, а ребенок – девять раз.

Каждый

раз за помощью они обращались в платную поликлинику, где требовалось три раза

посетить врача и два раза сдать анализы. Первое обращение к врачу по каждому

случаю заболевания в этой поликлинике стоит 1100 рублей, повторное обращение –

850 рублей, взятие анализов – 500 рублей. Если оформить полис добровольного

медицинского страхования (ДМС), платить за каждую услугу не придется. Стоимость

полисов составляет:

• для одного взрослого: 27 000

рублей;

• для одного ребенка: 32 000

рублей.

1) Кому из членов семьи было

бы дешевле оформить полис, чем платить за каждую услугу?

2) На сколько?

Задача 1.2. *

Семья Ивановых состоит из трех человек: папа, мама и ребенок-школьник. В

прошлом

году папа болел дважды, мама – три раза, а ребенок – девять раз. Каждый раз за

помощью они обращались в платную поликлинику, где требовалось три раза посетить

врача и два раза сдать анализы. Первое обращение к врачу по каждому случаю

заболевания в этой поликлинике стоит 1100 рублей, повторное обращение – 850

рублей, взятие анализов – 500 рублей.

Стоимость полиса добровольного

медицинского страхования (ДМС) составляет:

• для одного взрослого: 27 000

рублей

• для одного ребенка: 32 000

рублей

• для всей семьи (один полис

на трех человек): 60 000 рублей.

В

текущем году Ивановы по-прежнему планируют обращаться в поликлинику, не оформляя

полисы ДМС. При этом они считают, что расходы семьи на медицинские услуги

увеличатся не более чем на 20% по сравнению с прошлым годом. Если оценка

расходов верна, может ли стоимость лечения в поликлинике превысить стоимость

семейной страховки?

Задача 1.3. В

компании работает 40 сотрудников. По условиям трудового договора, всем сотрудникам

предоставляется полис добровольного медицинского страхования (ДМС). Страховая

компания предлагает следующие условия: при страховании от 1 до 35 человек полис

стоит 60 000 рублей на человека. При страховании 36 человек и более

предоставляется скидка в 25%. Известно, что 6 сотрудников оформляют полисы ДМС

самостоятельно в другой страховой компании и не будут ее менять. Сколько

полисов купит компания Н, чтобы выполнить условия трудовых договоров, потратив

минимальное количество денег на страхование сотрудников?

Задача 1.4. Иннокентий

оформил договор страхования от смерти или потери работоспособности из-за

несчастного случая. Страховая сумма (выплата, которую получит его семья при

наступлении страхового случая) 500 000 рублей, а стоимость полиса за год равна

0,37% от страховой суммы и выплачивается равными суммами ежемесячно. Сколько

Иннокентий платит за страховку каждый месяц? Ответ укажите в рублях с

округлением до второго знака после запятой.

2. Страхование ответственности

и имущества

Задача

2.1. Ивану 30 лет, его водительский стаж 5 лет (коэффициент по

возрасту и стажу 1), проживает в Санкт-Петербурге (коэффициент территории 1,8).

При покупке машины с двигателем мощностью 110 л. с. (коэффициент мощности 1,2)

он должен оформить на нее полис ОСАГО. Иван планирует использовать машину в течение

всего года (коэффициент времени использования 1,0). Ранее Иван водил только

служебное авто на основании страхового полиса с неограниченным кругом допущенных

к управлению лиц, поэтому коэффициент бонус-малус, отражающий срок и

аварийность езды водителя, не менялся все это время и составляет 1. Базовый

тариф ОСАГО в страховой компании, в которую обратился Иван, составляет 4 000

рублей. При расчёте страховой премии базовый тариф.

Задача

2.2. Марии 23 года, этим летом она получила водительские права

(коэффициент по

возрасту и стажу 1,7), она живёт в Екатеринбурге (региональный

коэффициент 1,8) и за летнюю стажировку накопила денег на 80 л. с. (коэффициент

по мощности двигателя 1,1). Мария никогда ранее не оформляла ОСАГО (ее коэффициент

бонус-малус 1). Базовый тариф в страховой компании, в которую обратилась Мария,

составляет 3 700 рублей. При расчёте страховой премии базовый тариф умножается

на все коэффициенты. Рассчитайте цену полиса ОСАГО для Марии, если она планирует

использовать машину в течение всего года (сезонный коэффициент 1). Сэкономит ли

Мария на страховке, если оформит полис на неограниченное количество водителей

(в этом случае коэффициент по возрасту и стажу будет 1,8)?

Задача

2.3. Ивану 30 лет, его водительский стаж 5 лет (коэффициент по

возрасту и стажу 1), он проживает в Москве (коэффициент территории 2). Мощность

его автомобиля 140 л. с. (коэффициент мощности 1,4). Иван использует машину в

течение всего года (коэффициент времени использования 1). За все 5 лет у Ивана

не было ни одной аварии, поэтому его коэффициент бонус-малус составляет 0,75.

Базовый тариф полиса ОСАГО компании, услугами которой пользуется Иван,

составляет 4 000 рублей. По договоренности с приятелем Иван планировал иногда

давать ему автомобиль для разовых поездок, поэтому решил сразу внести его в

полис ОСАГО с условием, что приятель оплатит разницу в цене полиса, если из-за

этого она повысится. Известно, что коэффициент бонус-малус приятеля Ивана

составляет 0,9. Определите его возраст и стаж на основании таблицы ниже, если

известно, что разница в цене полиса составила 5 040 рублей.

Стаж менее 3 лет | Стаж более 3 лет | |

До 22 лет | 1,8 | 1,6 |

22 года и старше | 1,7 | 1 |

Задача

2.4. Автомобиль Олега был застрахован по КАСКО на 550 000 рублей.

После дорожно-транспортного происшествия, виновным в котором был Олег, эксперт страховой

компании оценил сумму ущерба в 57 000 рублей. По условиям договора страхования,

сумма ответственности, которая не покрывается страховой компанией, (безусловная

франшиза) составляет 30 000 рублей. Какую сумму должна выплатить Олегу

страховая компания?

Задача

2.5. * Правилами страхования компании «Р» предусмотрено следующее: если письменные

заявления страховщику поступили от нескольких потерпевших и сумма требований по

возмещению вреда, предъявленных страховщику, превышает установленную договором

страхования страховую сумму (лимит ответственности), размер страховой выплаты

каждому потерпевшему определяется пропорционально отношению страховой суммы

(лимита ответственности) к сумме указанных требований потерпевших». Определите

размер выплат страховой компании каждому потерпевшему для следующего случая:

Лимит ответственности по | 200 000 |

Количество потерпевших, чел | 2 |

Требование по возмещению | 150 000 |

Требование по возмещению | 240 000 |

Задача 2.6.

Страховая компания M предлагает владельцам автомобилей страхование по риску «Ущерб

в ДТП». Аналитики компании провели исследование и оценили вероятности попадания

автомобиля в ДТП в течение года и средние страховые выплаты для следующих

страховых случаев (см. таблицу).

Страховой случай | Легкий | Тяжёлый | Полное |

Вероятность | 0,11 | 0,038 | 0,002 |

Средняя (руб.) | 35000 | 150000 | 650000 |

Из-за

конкуренции в страховом бизнесе компания М хочет установить наименьшую цену

страхового полиса, при которой средняя прибыль от продажи одного страхового

полиса будет 500 рублей. Найдите эту цену.

ПРАКТИЧЕСКОЕ

ЗАНЯТИЕ 3

Раздел 5. Фондовый рынок

Тема 5. Фондовый рынок

Название работы: Расчет

дохода по ценным бумагам

Продолжительность занятия – 2 часа.

Цель работы: усвоение

теоретического материала и освоение практических методов определения суммы

доходности ценных бумаг.

Вопросы для повторения:

1. Что

такое биржа и можно ли без нее обойтись:

a.

Прозрачность ценообразования;

b.

Гарантии исполнения сделок.

2.

Инвестирование через биржу:

a.

Московская биржа, секции Московской биржи;

b.

Санкт-Петербургская биржа; торговля иностранными ценными бумагами;

c.

Типы активов, доступные на биржевых торгах;

d.

Доступ к биржевым торгам для частного инвестора;

e.

Отличие биржевых торгов от рынка форекс и от букмейкерских контор;

f.

Право собственности на купленные активы.

3.

Оценка стоимости компании на основании биржевой информации. Капитализация

компании.

4.

Деятельность репозитария

Необходимые

термины и определения:

Фондовый рынок

(рынок ценных бумаг) – рынок долговых и долевых ценных бумаг.

Долговая ценная бумага –

денежный документ, удостоверяющий отношение займа владельца этого документа к

лицу, выпустившему этот документ.

Эмитент –

лицо, выпустившее в обращение ценную бумагу.

Инвестор –

владелец ценной бумаги.

Долевая ценная бумага –

денежный документ, удостоверяющий имущественное право инвестора к эмитенту или

право на получение дохода инвестором.

Акция –

долевая ценная бумага, удостоверяющая право инвестора на долю в собственности

эмитента, на получение дохода и на участие инвестора в управление доходом.

Обыкновенная акция –

«с правом голоса». Даёт право инвестору на собрании акционеров

участвовать в распределении чистой прибыли акционерного общества (АО).

Доход

(дивиденд) обыкновенной акции определяется по результатам финансовой

деятельности АО по «плавающей» процентной ставке. Процентная ставка

определяется соотношением спроса и предложения на акцию на фондовом рынке.

Обыкновенные акции имеют высокую степень инвестиционного риска.

Риск инвестиции –

вероятность достижения доходности по акциям ниже ожидаемого уровня.

Основные риски при

инвестировании связаны с возможностью:

—

полной потери всех вложенных средств;

—

потери определённой части сбережений;

—

обесценения средств, помещённых в ценные бумаги, при сохранении номинальной

величины этих ценных бумаг;

—

невыплаты частично или полностью дохода по вложенным средствам;

—

задержкой в получении дохода.

Привилегированная акция –

«без права голоса».

Даёт

право акционеру на получение дивиденда независимо от финансовых результатов

деятельности АО в виде фиксированного дохода от номинальной стоимости этой

акции.

Инвестор

такой акции не имеет права голоса при распределении прибыли на собрании

акционеров. Привилегированные акции имеют низкую степень инвестиционного риска.

Ожидаемая общая доходность

акций состоит из ожидаемой дивидендной доходности и доходности

капитализированной прибыли АО.

Акции выпускаются в

обращение без установленного срока.

Капитализированная прибыль –

выражается суммой прибыли АО, получаемой за каждый год, и дисконтируемой к

моменту оценки акций.

Дисконтирование –

способ нахождения стоимости на некоторый момент времени при условии, что в

будущем при начислении процентов на эту сумму, она могла бы составить наращенную

или будущую сумму (стоимость).

Основные инвестиционные цели

при покупке акций:

—

получение высокого текущего дохода за счёт разницы курсовой и номинальной

стоимости акций;

—

обеспечение наиболее надёжной защиты сбережений от обесценения;

—

попытки в короткий срок достичь максимального прироста вложенных средств;

—

стремление выгодно поместить средства с расчётом на длительную перспективу.

Номинальная стоимость

акций – цена, обозначенная на её лицевой стороне.

Курсовая стоимость акций

– определяется соотношением спроса и предложения на эту бумагу на фондовом

рынке. Предварительно рассчитывается ожидаемая курсовая стоимость с учётом

заданных параметров и соотношения спроса и предложения на фондовом рынке.

Дивиденд обыкновенной акции –

часть прибыли АО, распределяемая между акционерами в зависимости от числа

акций.

Дивиденд привилегированной

акции – фиксированная сумма дохода АО в годовом исчислении,

распределяемая между акционерами в зависимости от постоянной нормы процента, от

номинальной стоимости этой акции.

Фиксированный

доход устанавливается при выпуске привилегированной акции. По такой акции

дивиденд распределяется до того, как уплачиваются налоги, и распределяется

дивиденд по обыкновенной акции.

Конверсионная привилегия –

право владельца конвертируемых облигаций на покупку обыкновенных акций той же

компании по определённой цене в определённый срок Она позволяет быстрее продать

выпуск, снижать цену займа и привлекать акционерный капитал косвенным образом

на более благоприятных условиях, чем те, на которых выпускаются обыкновенные

акции.

Конвертируемые облигации –

облигации, которые можно обменять на обыкновенные акции в соответствии с

условиями конверсионной привилегии

Методическое

руководство: произвести расчет стоимости ценных бумаг и доходов по ним.

Акция имеет

номинальную и рыночную стоимость. Цена акции, обозначенная на ней, является

номинальной стоимостью акции. Цена, по которой реально покупается акция,

называется рыночной ценой или курсовой стоимостью (курс акции).

Курс акции находится в прямой

зависимости от размера получаемого по ним дивиденда и в обратной зависимости от

уровня ссудного (банковского) процента.

Курс акций = Дивиденд / Ссудный

процент *100% (1)

Рыночная цена = Номинал * Курс

акции (2)

Процесс установления цены

акции в зависимости от реально приносимого ею дохода называется капитализацией

дохода и осуществляется через фондовые биржи, рынок ценных бумаг.

Курсовая цена акции

акционерного общества закрытого типа, по которой она продается внутри общества,

определяется стоимостью чистых активов общества, приходящихся на одну

оплаченную акцию, и называется балансовой стоимостью акций.

В =

Ч / А (3)

где В

– балансовая стоимость акции, руб.;

Ч –

чистые активы акционерного общества, руб.;

А –

количество оплаченных акций, руб.

Чистые

активы представляют собой его активы за вычетом долгов (расчеты с кредиторами,

заемные средства, доходы будущих периодов и др.). Балансовая стоимость акции

применяется и при листинге акций. В отдельных случаях (для анализа, для расчета

цены акции при продаже её внутри общества) стоимость акции можно рассчитать

исходя из величины чистой прибыли.

Кр = П / (А * С

) * 100 (4)

где Кр

– расчетная курсовая стоимость акции, руб.;

П –

сумма чистой прибыли общества за последние 12 месяцев, руб.;

А –

количество оплаченных акций, руб.;

С –

средняя ставка Центрального банка России за 12 месяцев по централизованным

кредитам, %.

Разница между курсами ценных

бумаг, ценой продавца и ценой покупателя носит название «маржа». К

торгам на фондовой бирже допускаются только проверенные акции. Проверка

качества ценных бумаг и допуск их к биржевым торгам производятся с помощью

процедуры листинга.

Ликвидность ценной бумаги

представляет ее способность быстро и без потерь в цене превращаться в наличные

деньги.

Ценные бумаги – это легко

реализуемые активы. Уровень ликвидности ценных бумаг определяется в процессе

анализа финансового состояния эмитента. Оперативную оценку ликвидности ценной

бумаги можно произвести по коэффициенту немедленной ликвидности:

Кл = Б /

З (5)

где Кл

– коэффициент немедленной ликвидности;

Б –

ценные бумаги, руб.;

З –

общая сумма задолженности предприятия (краткосрочные ссуды, срок оплаты которых

наступил, и кредиторская задолженность), руб.

Чем выше данный коэффициент,

тем выше ликвидность, т.е. возможность погасить долги.

Фиксированный дивиденд по привилегированным

акциям устанавливается при их выпуске. Дивиденд может выплачиваться также

акциями (этот процесс называется капитализацией прибыли) или, если это

предусмотрено в уставе акционерного общества, облигациями, товарами. Выплату

дивидендов производит банк-агент или само общество.

Облигация. Доходность

является относительным показателем, характеризующим

доход,

приходящийся на единицу затрат.

Различают купонную доходность

(норма процента, которая указана на ценной бумаге), текущую доходность и полную

доходность.

Текущая доходность

характеризует облигацию как объект долгосрочного инвестирования. Она отражает

годовые поступления относительно затрат на приобретения облигации и

рассчитывается по формуле:

Dтек = Ск / Рпок

* 100 (6)

где Dтек — текущая доходность

облигации, %;

Ск — сумма годовых процентных

платежей, руб.;

Рпок — цена приобретения

облигации, руб.

Вместе

с тем, текущая доходность не учитывает изменения цены облигации. Показатель

полной доходности характеризует полный доход от облигации, получаемый от

процентных выплат и изменения цены на облигацию, который приходится на единицу

затрат по её приобретению:

Dn = (Скп Рпр – Рпок) / Рпок

(7)

где Dn — полная доходность

облигации, %;

Рпр — курсовая стоимость

облигации, руб.;

Скп — совокупный купонный

доход, руб.

В процессе анализа доходности облигаций

важно рассчитывать доходность к погашению, которая определяется воздействием

следующих факторов:

— рыночная (курсовая)

стоимость облигации,

— срок обращения облигации и

периодичность выплаты процентов.

1. Облигации имеют

нарицательную (номинальную) и рыночную цену. Номинальная стоимость облигации не

меняется на протяжении всего срока облигационного займа.

Рыночная цена определяется как

дисконтированная сумма купонного дохода и суммы к погашению. В качестве ставки

дисконта принимается минимально приемлемый уровень доходности.

Порядок расчета рыночной цены облигации

зависит от условий выплаты дохода. Различают облигации без выплаты купонного

дохода (дисконтные), облигации с выплатой дохода через равные промежутки

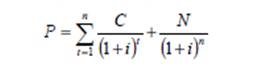

времени и облигации с выплатой процентов в конце срока обращения.

В частности для облигаций с

дисконтом (нулевым купоном) рыночную стоимость следует рассчитывать следующим

образом:

P = N / (1 i)n (8)

где Р — рыночная стоимость

облигации, руб.;

N — номинал облигации, руб.;

i — минимально приемлемый

уровень доходности (ставка рыночного ссудного процента);

n — период, лет.

Для расчета облигаций с

ежегодной выплатой процентов рыночная стоимость рассчитывается следующим

образом:

где C — сумма купонного дохода, руб.;

t — порядковый номер года

выплаты дохода (от 1 до n).

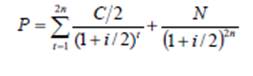

Если проценты по облигации

выплачиваются чаще, чем один раз в год, например 2 раза в год, формула

приобретает вид:

Рыночная стоимость облигации,

% у которых погашаются в конце срока обращения, определяется:

где P — рыночная стоимость

облигации, руб.;

N — номинал облигации, руб.;

i — минимально приемлемый

уровень доходности (ставка рыночного ссудного процента);

n — период, лет;

q — процентная ставка по

облигации, ед.

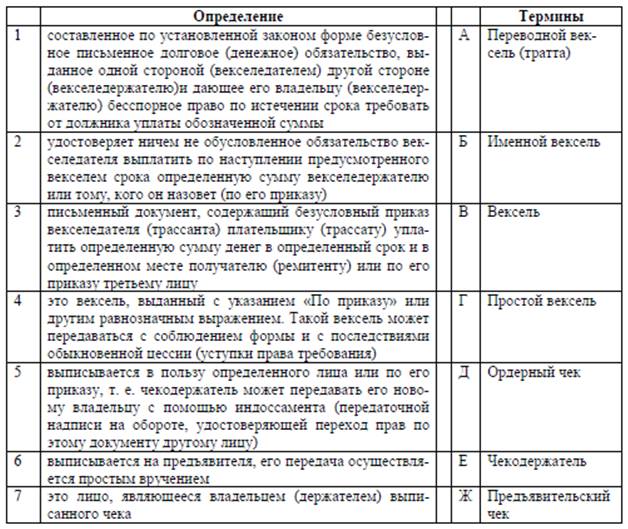

Вексель (нем.

Vес1iе1, буквально — «обмен») — вид ценной бумаги, денежное обязательство,

представляющее собой бесспорный и безусловный долговой документ

Различают простой и переводной

векселя. Передача векселя от одного лица другому оформляется передаточной

надписью — индоссаментом.

В международной торговле, а

также во внутреннем обороте большинства стран вексель — одно из основных средств

оформления кредитно-расчетных отношений.

Вексель должен быть выполнен в

письменной форме и содержать определенные атрибуты, называемые реквизитами.

Владелец векселя имеет

несколько принципиальных возможностей по его использованию. Наиболее простой вариант

заключается в том, чтобы сохранять этот вексель до срока платежа, а затем

предъявить его к оплате.

Но этот способ имеет

существенный недостаток, связанный с замораживанием денежных средств, которые

можно досрочно получить по векселю.

Второй вариант это оплата

векселем своих обязательств перед другим предприятием, по отношению к которому

держатель векселя выступает должником. Для этого на оборотной стороне векселя

пишется передаточная надпись — заявление о передаче своих требований по векселю

другому предприятию; она называется индоссаментом (от iпс1оо (ит.) — «на обороте»).

Таких записей может быть достаточно много (вексель может переадресовываться до

наступления срока платежа, т. е. он может покрыть несколько различных денежных

обязательств), и если на векселе для них уже не хватает места, то к векселю

присоединяется добавочный лист — аллонж.

Содержание простого векселя

составляют такие же реквизиты, которые указываются и в переводном векселе.

Вексель принимается к учету правильно оформленный, без исправлений. В противном

случае вексель считается недействительным. Вексель удостоверяет право на

денежную сумму. Под акцептованным векселем понимается вексель, содержащий акцепт

плательщика (трассата) на его оплату. Как правило, такой вексель заверяется

следующими подписями «акцептован», «принят», «обязуюсь оплатить» либо

подписывается плательщиком.

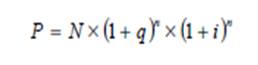

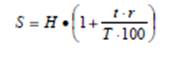

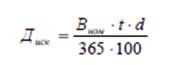

Для расчета доходности по

простому векселю применяют формулу

Сумма, получаемая по векселю,

определяется следующим образом:

где H — номинал векселя;

t — время обращения веселя;

T — число дней в году;

r — процентная ставка, %

годовых.

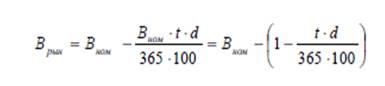

Величина дисконта определяется

следующим образом:

где d — ставка

дисконтирования, %.

t — количество дней до

погашения векселя;

Рыночная стоимость дисконтного

векселя определяется следующим образом:

Данная формула позволяет

рассчитать как сумму, которая должна быть проставлена в векселе, так и размер

первоначальных инвестиций в вексель.

Существует несколько методов

расчета по данной формуле. Метод точных процентов подразумевает, что количество

дней в году равняется его календарной длительности, т.е. 365 или 366. Метод

обыкновенных процентов подразумевает, что за количество дней в году принимается

360, а за количество дней в месяце – 30. При расчете доходности вексельных операций

обычно применяется метод обыкновенных процентов.

Чек это письменное поручение

чекодателя банку уплатить чекополучателю указанную в нем сумму денег. Чек это

ценная бумага, представляющая собой платежно-расчетный документ.

По своей экономической сути

чек является переводным векселем, плательщиком по которому всегда является

банк, выдавший этот чек.

По российскому

законодательству чек выписывается на срок до 10 дней и погашается только в

денежной форме при его предъявлении в банк.

Чек, как и вексель, ценная бумага

стандартной формы с наличием обязательных реквизитов. Чек может иметь несколько

видов.

Именной чек выписывается на

конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей

передачи чека другому лицу.

Ордерный чек выписывается на

конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая

передача чека путем передаточной подписи индоссамента.

Предъявительский чек

выписывается на предъявителя и может передаваться от одного лица к другому

путем простого вручения.

Расчетный чек по нему не

разрешена оплата наличными деньгами. Денежный чек предназначен для получения

наличных денег в банке.

Содержание работы (задания):

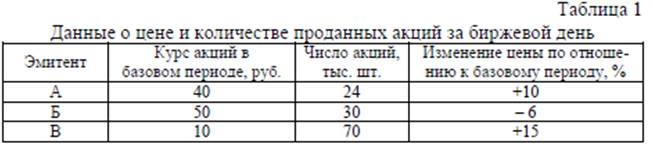

Задача 1. Произвести расчет

стоимости ценных бумаг и доходов по ним. Имеем: дивиденд — 60%;ссудный процент

-30%; номинальная стоимость акции -1000 руб. Курс акции — ? Рыночная стоимость

— ?

Задача 2. Чистая прибыль