Автомобиль стоит 450 тыс. руб. имеются две компании по продаже автомобилей со следующими условиями:

первая: внести 300 тыс. руб., а затем вносить ежемесячно 15 тыс. руб. в течение последующих 10 месяцев;

вторая: одноразовая выплата при покупке автомобиля, но с 2,5% скидкой.

Если приемлемая годовая ставка дисконта составляет 12%, то следует выбрать следующую компанию:

а) первая;

б) вторая;

в) варианты равнозначны.

4. Организация на счете в банке имеет 1,5 млн. рублей. Банк платит 28% годовых. У организации есть возможность вложить этот капитал в совместное предприятие, что позволит утроить капитал за 4 года. Следует ли воспользоваться этой возможностью?

а) да; б) нет; в) оба варианта вложения средств равнозначны.

5. Выплаченная по пятилетнему депозиту сумма составила 30 тыс. рублей. Ставка депозита равна 18% годовых. Сумма первоначального вклада составила:

а) 15,11; б) 13,11; в) 16,23.

6. Гражданин Н. в течении 6 лет намерен ежегодно вкладывать по 10 тыс. рублей в облигации с купонной доходностью 8% по схеме постнумерандо. Сумма к получению через 6 лет составит:

а) 58,67; б) 63,42; в) 73,36.

7.Автомобиль стоит 400 тыс. руб. Фирма планирует купить его, сдать в аренду на 4 года и получать ежегодно арендную плату в сумме С руб. Приемлемая ставка дисконта Е = 18% годовая. Чтобы покупка автомобилей была оправданной фирма в качестве арендной платы С должна требовать:

а) 128,7 тыс. руб.; б) 138,7 тыс. руб.; в) 148,7 тыс. руб.

8. Предприятие должно получать каждый год в течение 5 лет доход, равный 1000 рублей. Реальная стоимость этой суммы при процентной ставке 10% составит:

а) 2991

б) 4329

в) 3791

г) 3352

9. Предприятие должно получать каждый год в течение 5 лет доход, равный 1000 рублей. Реальная стоимость этой суммы при процентной ставке 10% составит:

а) 2991

б) 4329

в) 3791

г) 3352

10. Определить, что предпочтительнее при ставке 9% годовых: 1000 тыс. руб. сегодня или 2000 тыс. руб. через 8 лет.

Норма дохода, приемлемая для инвестора, должна включать:

а) минимально безрисковый (реальный) доход в расчете на единицу авансированного капитала, а также компенсацию обесценения денежных средств в связи с предстоящей инфляцией и возмещение возможных потерь от наступления инвестиционных рисков;

б) минимально приемлемый для инвестора безрисковый доход в расчете на единицу авансируемого капитала;

в) минимально приемлемый для инвестора процент по долгосрочным кредитам, скорректированный на потери в связи с предстоящим риском.

12. Коммерческая норма дисконта определяется с учетом:

а) средневзвешанной стоимости капитала предприятия, реализующего инвестиционный проект;

б) альтернативной (связанной с другими проектами) эффективности использования капитала;

в) верно все вышеперечисленное.

Может ли применяться переменная норма, если риск и структура капитала меняются во времени?

а) да;

б) нет.

Может ли норма дисконта участника инвестиционного проекта устанавливаться на основе коммерческой нормы дисконта?

а) да;

б) нет.

Может ли социальная (общественная) норма дисконта, характеризующая минимальный уровень требований общества, устанавливаться на основе коммерческой нормы дисконта?

а) да, если она не установлена правительственными органами централизованно;

б) нет.

Может ли бюджетная норма дисконта, отражающая альтернативную стоимость бюджетных средств, устанавливаться на основе коммерческой нормы дисконта?

а) да;

б) нет, так как она устанавливается федеральными или региональными органами власти.

6.4 Контрольные вопросы

1. Сущность временной концепции стоимости денег.

2. Сущность методов дисконтирования и наращения.

3. Необходимость применения методов дисконтирования и наращения при оценке инвестиционных проектов.

4. Аннуитетная модель денежных потоков. Схемы пренумерандо и постнумерандо.

5. Дисконтирование и наращение аннуитетов пренумерандо и постнумерандо.

6. Понятие эффективной годовой процентной ставки.

7. Сущность нормы (ставки) дисконта, ее виды.

8. Методика определения нормы (ставки) дисконта.

9. Номинальная и реальная норма (ставка) дисконта.

Тема 7. Методы экономической оценки инвестиций

7. 1. Ключевые категории и положения

Критерием положительности инвестиционного решения является повышение ценности фирмы, факторами которой являются рост доходов фирмы, снижение производственного или финансового риска, повышение уровня эффективности работы.

Оценка целесообразности и эффективности инвестиционных проектов включает два основных аспекта – финансовый и экономический.

Финансовая оценка – установление достаточности финансовых ресурсов конкретного предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств.

Финансовая реализуемость инвестиционного проекта определяется на основе отчета о движении денежных средств. Необходимым условием финансовой реализуемости является неотрицательность суммарного дисконтированного накопленного сальдо.

Экономическая оценка предполагает определение потенциальной способности инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их роста.

Статические показатели эффективности инвестиций – это показатели, в которых разновременные денежные потоки инвестиционного проекта рассматриваются как равноценные.

Динамические показатели – это показатели, при расчете которых разновременные денежные потоки инвестиционного проекта приводятся к сопоставимой основе (одному шагу расчета) путем их дисконтирования (или компаундирования).

Эффективность капитальных вложений определяется с использованием двух методик: абсолютной эффективности и сравнительной эффективности.

Статические показатели:

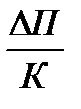

Коэффициент абсолютной эффективности определяют по формуле: Еn =  ,

,

где Еn – коэффициент абсолютной эффективности капитальных вложений;

ΔП – полученный эффект за счет вложения инвестиций (прибыль, валовой доход, снижение себестоимости…)

К – сумма капитальных вложений

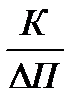

Обратным показателем коэффициента абсолютной эффективности является срок окупаемости капитальных вложений: Ток =  .

.

Рассчитанные по приведенным формулам показатели абсолютной эффективности сравнивают с нормативными величинами этих показателей, установленных для каждой отрасли народного хозяйства (0,07-0,27). Если полученные показатели абсолютной эффективности равны или выше нормативных показателей, то капитальные вложения в экономическом смысле считаются обоснованными.

Сравнительная эффективность капитальных вложений основана на сравнении приведенных затрат по вариантам вложений. Экономически более целесообразным считается тот вариант, который обеспечивает минимум приведенных затрат:

Зi = Ci Ен*Кi → min,

где Сi – себестоимость продукции (работ, услуг) по вариантам;

Кi – капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности капитальных вложений.

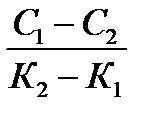

При этом годовой экономический эффект от реализации лучшего варианта вложения инвестиций определяется по формуле: Эф = (З1 – З2) = (Сi — Сi)- Еn (К2 – К1),

где З1; З2 – приведенные затраты по вариантам;

С1; С2 — себестоимость продукции по вариантам;

К1; К2 – капитальные вложения по вариантам.

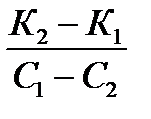

Сравнительный коэффициент эффективности капитальных вложений определяется по формуле: Еср =

Срок окупаемости дополнительных капитальных вложений составит: Ток =

Динамические показатели:

Чистый дисконтированный доход – это разность дисконтированных денежных поступлений от реализации проекта (притоков) и дисконтированных денежных поступлений (оттоков). Он показывает на сколько увеличиться капитализация предприятия (ценность, цена) в результате реализации данного инвестиционного проекта.

Чистый дисконтированный доход (при инвестициях за один шаг расчета) вычисляется следующей формулой:

NPV=  —

—

где :CF — чистые денежные поступления в конце периода t ;

n — число шагов расчета;

Е — ставка дисконта, %;

— первоначальные инвестиции.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование в течении m шагов расчета, то формула для расчета NPV принимает следующий вид:

NPV=

Критериальное условие принятия решения о целесообразности инвестирования по данному показателю:

-если NPV>0, то проект целесообразен;

— если NPV<0, то проект не целесообразен;

-если NPV=0, то решение о реализации принимает инвестор.

Индекс доходности (рентабельности) инвестиций — это отношение чистых дисконтированных денежных поступлений от реализации проекта (притоков) и дисконтированных денежных затрат (оттоков).

Индекс доходности показывает, сколько единиц величины чистого денежного потока проекта приходится на единицу инвестиций и рассчитывается по формуле:

PI=  =

=  1

1

Критериальное условие принятия решения о целесообразности инвестирования по данному показателю:

— если PI >1, то проект целесообразен;

— если PI < 1, то проект не целесообразен;

— если PI=1, то решение о реализации принимает инвестор.

Расчет дисконтированного срока окупаемости заключается в определении периода времени, за который ожидается возврат вложенных средств за счет доходов, получаемых от реализации инвестиционного проекта.

Существуют два подхода к расчету данного показателя.

В рамках первого подхода сумма первоначальных инвестиций делится на величину среднегодовых (или за другой период) денежных поступлений. Этот подход дает абсолютный результат, если денежные поступления равны по шагам расчета.

В рамках второго подхода определяется кумулятивным методом (нарастающим итогом) накопленное сальдо денежного потока проекта. Во временных рамках реализации проекта срок окупаемости — это такой момент времени, когда накопленное сальдо денежного потока становится равно нулю.

Срок окупаемости может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от начала ввода в эксплуатацию основных фондов создаваемого предприятия. Тот или иной способ расчета выбирается в зависимости от задания оценки.

При оценке инвестиционных проектов срок окупаемости может использоваться в двух подходах:

-проект принимается, если окупаемость имеет место;

-проект принимается в том случае, если срок окупаемости не превышает установленного инвестором максимального срока окупаемости.

Из нескольких альтернативных проектов следует принимать проект с меньшим значением срока окупаемости.

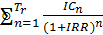

Внутренняя норма доходности — это значение, при котором дисконтированная стоимость притоков денежных средств равна дисконтированной стоимости оттоков, а значит чистый дисконтированный доход проекта равен нулю.

Через формулу расчета чистого дисконтированного дохода это значит:

=

=

или IRR=Е при котором NPV=0.

IRR показывает максимально допустимый относительный уровень расходов, которые может нести предприятие в связи с правом расходовать капитал, инвестируемый в данный проект. Таким образом, внутренняя норма доходности должна быть выше цены капитала, инвестируемого в данный проект, т.е внутренняя норма доходности должна быть выше ставки дисконта, принимаемой в проекте.

Критериальное условие принятия решения о целесообразности инвестирования по данному показателю:

-если IRR> CC (WACC)>Е, то проект целесообразен;

-если IRR<(WACC)<Е, то проект не целесообразен

-если IRR= CC (WACC)=Е, то решение принимает инвестор;

СС-цена капитала; WACC — средневзвешенная цена капитала, принимается в том случае, если проект финансируется из нескольких источников.

Альтернативные (взаимоисключающие) проекты – проекты, осуществление одного из них делает невозможным или нецелесообразным осуществление остальных.

Конфликт критериев – ситуация, в которой каждый альтернативный инвестиционный проект является наиболее эффективным по различным критериям (показателям) эффективности.

Методики оценки сравнительной эффективности проектов с разными сроками реализации: оценка по наименьшему общему кратному сроку эксплуатации; оценка с использованием годовых эквивалентных затрат (эквивалентного аннуитета); оценка с учетом ликвидационной стоимости активов.

Эквивалентный аннуитет – это унифицированный аннуитет, который имеет ту же продолжительность, что и оцениваемый инвестиционный проект, и ту же величину текущей стоимости, что и NPV этого проекта.

Методы оценки инвестиционных проектов на действующем предприятии: метод анализа изменений; метод суперпозиции; метод условного выделения; метод сравнения.

7.2.1 Практические задания по статическим методам

1. Областным потребительским союзом намечено выделение денежных средств на строительство торговой сети в районе. Районное потребительское общество решило включить в план-заявку на капитальные вложения сумму, необходимую для строительства пяти магазинов, в том числе

универмаг с торговой площадью 2 100 кв.м.;

двух магазинов типа «универсам» торговой площадью 250 и 400 кв.м.;

магазина по торговле бытовой техникой торговой площадью 400 кв.м.;

магазина по торговле товарами повседневного спроса «Тысяча мелочей» торговой площадью 150 кв.м.

Используя ниже приведенные исходные данные необходимо определить общую сумму капитальных вложений на новое строительство, рассчитать экономическую эффективность и сроки окупаемости капитальных вложений на строительство предприятий розничной торговли.

Исходные данные: Показатели товарооборота и рентабельности намечаемых к строительству предприятий (таблица), нормативы удельных капитальных вложений на новое строительство предприятий торговли (таблица), нормативные коэффициенты общей (абсолютной) экономической эффективности капитальных вложений в торговле.

Таблица 1 — Показатели объема розничного товарооборота и рентабельности предприятий розничной торговли, намечаемых к строительству

| № п/п | Типы и торговая площадь предприятий | Годовой объем розничного товарооборота, млн.руб. (расчет) | Расчетный уровень рентабельности, % к товарообороту |

| 1. | Универмаг, 2 100 кв.м. | 106,8 | Приведены |

| 2. | Универсам, 400 кв.м. | 22,4 | по |

| 3. | Универсам, 250 кв.м. | 14,0 | вариантам |

| 4. | Магазин «Техника», 400 кв.м. | 21,6 | |

| 5. | Магазин «1000 Мелочей», 150 кв.м. | 3,2 |

Таблица 2 — Варианты расчетного уровня рентабельности, % к товарообороту

№ п/п м-на | Варианты | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |

| 1. | 2,1 | 2,2 | 2,3 | 2,5 | 2,4 | 2,6 | 2,7 | 2,8 | 2,9 | 3,0 | 3,1 | 3,2 | 3,3 | 3,4 | 3,5 |

| 2. | 1,9 | 2,0 | 2,2 | 2,1 | 2,1 | 2,0 | 2,1 | 2,2 | 2,3 | 2,4 | 2,5 | 2,6 | 2,7 | 2,8 | 2,9 |

| 3. | 1,7 | 1,8 | 1,9 | 2,0 | 1,8 | 1,9 | 1,7 | 1,8 | 1,9 | 2,0 | 2,1 | 2,2 | 2,3 | 2,4 | 2,5 |

| 4. | 3,0 | 3,1 | 3,2 | 3,3 | 2,9 | 3,0 | 3,1 | 3,2 | 3,3 | 3,4 | 3,5 | 3,6 | 3,7 | 3,8 | 3,9 |

| 5. | 5,0 | 4,7 | 5,1 | 5,2 | 6,0 | 5,0 | 5,3 | 5,4 | 5,5 | 5,6 | 5,7 | 5,8 | 5,9 | 6,0 | 6,0 |

Таблица 3 — Нормативы удельных капитальных вложений в новое строительство предприятий розничной торговли

№ п/п | Типы и торговая площадь предприятий | Нормативы удельных капитальных вложений на 1 кв.м. торговой площади, руб. | |

| всего | В т.ч. строительно-монтажные работы | ||

| 1. | Универмаг, 2 100 кв.м. | 6 570 | 3 456 |

| 2. | Универсам, 250 кв.м. | 10 330 | 4 680 |

| 3. | Универсам, 400 кв.м. | 10 080 | 4 320 |

| 4. | Магазин «Техника», 400 кв.м. | 7 810 | 3 980 |

| 5. | Магазин «1000 мелочей», 150 кв.м. | 7 790 | 3 940 |

Таблица 4 — Нормативы общей (абсолютной) экономической эффективности капитальных вложений и сроков окупаемости капитальных вложений в новое строительство

№ п/п | Типы и торговая площадь предприятий | Нормативный | |

| Коэффициент общей (абсолютной) эффективности | Срок окупаемости, годы | ||

| 1. | Универмаг, 2 100 кв.м. | 0,30 | 3,3 |

| 2. | Универсам, 250 кв.м. | 0,15 | 6,7 |

| 3. | Универсам, 400 кв.м. | 0,20 | 5,0 |

| 4. | Магазин «Техника», 400 кв.м. | 0,30 | 3,3 |

| 5. | Магазин «1000 мелочей», 150 кв.м. | 0,20 | 5,0 |

Нормативный коэффициент общей (абсолютной) экономической эффективности капитальных вложений для торговли в целом установлен 0,25, а следовательно нормативный срок окупаемости – 4,0 года.

Решать задачу рекомендуется в 3 этапа. На первом этапе следует определить объем намеченных капитальных вложений в строительство предприятий розничной торговли, на втором – определить объем прибыли, на третьем – рассчитать общую (абсолютную) экономическую эффективность капитальных вложений и сроки их окупаемости.

Объемы капитальных вложений, направляемых на новое строительство, определяются как произведение расчетной мощности предприятий торговли ( в кв.м. торговой площади) на соответствующий норматив удельных капитальных вложений:

К = М*Нк,

где К – объем капитальных вложений, руб.;

М – мощность предприятий розничной торговли, кв.м.;

Нк – норматив удельных капитальных вложений, руб.

Расчеты целесообразно выполнять в таблице 5.

Таблица 5 — Расчет объема капитальных вложений на новое строительство предприятий розничной торговли

| № п/п | Типы предприятий | Мощность предприятий, Кв.м. | Норматив удельных капитальных вложений, руб. | Объем капитальных вложений, Тыс.руб. |

| 1. | Универмаг | |||

| 2. | Универсам | |||

| 3. | Универсам | |||

| 4. | Магазин «Техника» | |||

| 5. | Магазин «1000 мелочей» | |||

| ИТОГО: |

Объем прибыли определяется как произведение расчетного годового розничного товарооборота на расчетный норматив рентабельности ( по варианту):

П = ТО*Ру,

где П – годовая прибыль, руб.;

ТО – расчетный объем розничного товарооборота, руб. в год;

Ру – прогнозируемый уровень рентабельности, % к товарообороту.

Расчет целесообразно выполнить в таблице 6.

Таблица 6 — Расчет годового объема прибыли по строящимся предприятиям розничной торговли

| № п/п | Типы предприятий | Мощность предприятия, кв.м. | Годовой розничный товарооборот, тыс.руб. | Уровень рентабельности, % к товарообороту | Годовая сумма прибыли, тыс.руб. |

| 1. | Универмаг | ||||

| 2. | Универсам | ||||

| 3. | Универсам | ||||

| 4. | Магазин «Техника» | ||||

| 5. | Магазин «1000 мелочей» | ||||

| ИТОГО: |

Расчет общей экономической эффективности капитальных вложений и сроков их окупаемости целесообразно также выполнить в таблице 7.

Таблица 7 — Расчет общей (абсолютной) экономической эффективности капитальных вложений и сроков их окупаемости

№ п/п | Типы предприятий и торговая площадь | Объем кап.вложений, тыс.руб. | Годовая сумма прибыли, тыс.руб. | Расчетный коэф. эффективности | Расчетный срок окупаемости, годы | Нормативный | |

| Коэф. эффект. | Срок окуп. | ||||||

| 1. | Универмаг, 2 100 кв.м. | ||||||

| 2. | Универсам, 250 кв.м. | ||||||

| 3. | Универсам, 400 кв.м. | ||||||

| 4. | Магазин «Техника», 400 кв.м. | ||||||

| 5. | Магазин «1000 мелочей», 150 кв.м. | ||||||

2. Правление районного потребительского общества приняло решение о строительстве магазина «Продукты» торговой площадью 150 кв.м. и магазина «Промышленные товары» торговой площадью 250 кв.м. Используя представленные исходные данные по вопросам строительства необходимо рассчитать сравнительную экономическую эффективность и выбрать для строительства наиболее экономически эффективные проекты магазинов.

Исходные данные

Таблица. – Основные показатели типовых проектов магазинов.

Типы магазинов | Показатели проектов по вариантам | ||

| 1 | 2 | 3 | |

| Магазин «Продукты: Торговая площадь, кв.м. Общая рабочая площадь, кв.м. Общая сметная стоимость, тыс.руб. в т.ч. строительно-монтажные работы, тыс.руб. Годовые текущие затраты (издержки обращения), тыс.руб. | 150 437 1710 720 540 | 150 430 1670 700 570 | 150 430 1660 700 590 |

| Магазин «Промышленные товары»: Торговая площадь, кв.м. Общая рабочая площадь, кв.м. Общая сметная стоимость, тыс.руб. в т.ч. строительно-монтажные работы, тыс.руб. Годовые текущие затраты (издержки обращения), тыс.руб. | 250 527 2250 945 630 | 250 520 1980 830 560 | 250 510 1980 850 590 |

Нормативный коэффициент экономической эффективности капитальных вложений для отрасли «Торговля» составляет 0,25.

Методические указания.

Сравнительная эффективность капитальных вложений по вариантам основана на сравнении суммы приведенных затрат.

Зi = Ci Ен*Кi → min,

где Сi – текущие затраты по варианту;

Кi – капитальные вложения по варианту;

Ен – нормативный (ожидаемый) коэффициент эффективности капитальных вложений.

Наиболее экономически целесообразным считается тот вариант, который имеет меньшую сумму приведенных затрат.

Определите наиболее экономически целесообразные варианты строительства и годовой экономический эффект от выбранного варианта по сравнению с альтернативными.

3. Молочный завод имеет два варианта вложения капитала в приобретение нового оборудования. Нормативный показатель эффективности капиталовложений для данного хозяйствующего субъекта –0,15.

Требуется: выбрать наиболее экономичный вариант вложения средств и написать выводы.

Расчеты приведенных затрат по двум альтернативным вариантам осуществить в аналитической таблице.

Таблица. – Расчет суммы приведенных затрат по двум вариантам приобретения оборудования

Показатели | Капитальные вложения | |

| по варианту 1 | по варианту 2 | |

| 1. Единовременные капитальные вложения, тыс.р. | 4310 | 5310 |

| 2. Текущие затраты (расходы на электроэнергию, техническое обслуживание и эксплуатацию оборудования), тыс.р. | 3240 | 5728 |

| 3. Приведенные затраты по оборудованию, тыс.р. | ||

| 4. Производительность оборудования, шт./смен | 13 | 22 |

| 5. Коэффициент приведения затрат к одинаковому объему производства продукции, коэф. | ||

| 6. Приведенные затраты с учетом коэффициента приведения к одинаковому объему производства продукции, тыс.р. (стр.3 *стр. 5) | ||

При определении коэффициента приведения затрат к одинаковому объему производства продукции используйте следующую формулу:

Кпр = Dmax / Di,

где Кпр — коэффициент приведения затрат к одинаковому объему производства продукции, коэф.;

Dmax – максимальная производительность оборудования из представленных вариантов, шт./смен;

Di – производительность оборудования по каждому варианту, шт./смен.

Наиболее экономичным в эксплуатации следует считать тот вариант приобретения оборудования, в котором расчетная величина приведенных затрат с учетом коэффициента приведения к одинаковому объему производства продукции окажется меньшей. Кроме того, общая сумма экономии финансовых средств при вложении капитала по данному варианту определяется как разность между величинами приведенных затрат с учетом коэффициента приведения к одинаковому объему производства продукции при наихудшем и наилучшем вариантах.

4. Используя коэффициент сравнительной экономической эффективности (Кэ), обоснуйте замену изношенного и морально устаревшего оборудования более производительными новыми основными фондами. Объем старых капитальных вложений равен 700 тыс.р., а новых инвестиций – 750 тыс.р. Известно, что при этом себестоимость продукции на старом оборудовании составит 5 100 тыс.р., а на новых основных фондах – 5060 тыс.р. Нормативный показатель эффективности капитальных вложений для данной коммерческой организации установлен в размере 15%.

5. Частный предприниматель – коммерсант, решив построить магазин по торговле товарами повседневного спроса, приобрел в проектном институте типовой проект магазина «Товары повседневного спроса» торговой площадью 150 кв.м.

Сметная стоимость строительства магазина с оборудованием составляет 825 тыс.р. Привязка типового проекта к местности – 9% сметной стоимости строительства. Благоустройство территории магазина оценивается в 5% сметной стоимости строительства.

Требуется рассчитать, какими должны быть годовой объем розничного товарооборота магазина и прибыль при условии достижения окупаемости капитальных вложений в нормативный срок (4 года) и расчетной рентабельности 2% к годовому товарообороту магазина.

7.2.2 Практические задания по динамическим методам

1. Организация собирается вложить средства в приобретение новой технологической линии, стоимость которой вместе с доставкой и установкой составит 100 млн. рублей. Ожидается, что сразу же после пуска линии ежегодные поступления после вычета налогов составят 30 млн. руб. Работа линии рассчитана на 6 лет. Ликвидационная стоимость линии равна затратам на ее демонтаж. Принятая норма дисконта равна 13%. Определить экономическую эффективность проекта с помощью показателя чистого дисконтированного дохода (NPV)

2.Организация собирается вложить средства в приобретение новой технологической линии, стоимость которой вместе с доставкой и установкой составит 100 млн. рублей. Ожидается, что сразу же после пуска линии ежегодные поступления после вычета налогов составят 30 млн. руб. Работа линии рассчитана на 6 лет. Ликвидационная стоимость линии равна затратам на ее демонтаж. Принятая норма дисконта равна 13%. Определить экономическую целесообразность и эффективность проекта по динамическим показателям.

3. Изучается предложение о вложении средств в некоторый трехлетний инвестиционный проект, в котором предполагается получить доход за первый год 25 млн. руб., за второй — 30 млн. руб., за третий — 50 млн. руб. Поступления доходов происходят в конце соответствующего года, а процентная ставка прогнозируется на первый год — 10%, на второй — 13%, на третий — 20 %. Является ли это предложение выгодным, если в проект требуется сделать начальные капитальные вложения в размере:

1) 70 млн. руб.; 2) 75 млн. руб.; 3) 80 млн. руб.

4.Предприятие предполагает реализовать проект за 3 года. Планируются следующие размеры и сроки инвестиций: в начале первого года единовременные затраты — 15 млн. руб., к концу второго года — 18 млн. руб., в конце третьего года — 12 млн. руб. Планируется следующая динамика доходов в течение 10 лет: равномерно в первые 3 года по 5 млн. руб., в течение последующих 5 лет — по 4,4 млн. руб., в оставшиеся 2 года — по 2,8 млн. руб. Ставка дисконта планируется в размере 12%. Определить показатели эффективности данного проекта.

5.Рассматривается инвестиционный проект, который предполагает единовременные капитальные вложения в сумме 23 млн. руб. Инвестиции полностью осуществляются за счет привлеченных средств, ставка процента предусматривается в размере 10%. Доходы поступают в течение 5 лет в равных размерах — по 10 млн руб. в конце каждого года. Рассчитать сумму чистого дисконтированного дохода (NPV).

6.Предприятие рассматривает проект, по которому инвестиции предполагается производить ежеквартально по 1 млн руб. на протяжении 3 лет. Отдачу планируют получать ежемесячно в течение 5 лет в размере 4 млн. руб. в год. Ставка приведения равна 10% годовых. Доходы начинают поступать: 1) сразу же после завершения капитальных вложений: 2) через 2 года после завершения инвестиций. Определить величину чистого приведенного дохода по 1-му и 2-му вариантам.

7. Изучаются на начало осуществления проекта два варианта инвестиций. Потоки платежей характеризуются следующими данными, которые относятся к окончаниям соответствующих лет:

Таблица — Динамика чистого денежного потока, млн. руб.

Варианты проекта | Инвестиционные затраты (-) и чистые денежные потоки ( ) по годам | |||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год. | 6-й год | |

| А | -20 | -30 | 10 | 20 | 25 | 25 |

| В | -40 | -10 | 20 | 25 | 25 | 10 |

Рассчитать индекс рентабельности проектов «А» и «Б» при ставке дисконта — 11%. Сделать вывод о целесообразности принятия того или иного варианта проекта.

8.Предприятием произведены разовые инвестиции в размере 65 млн. руб., годовой чистый денежный поток получать равномерно в размере 20 млн. руб. в течение 5 лет. Ставка дисконта (Е) — 11%. Определите срок окупаемости инвестиций: а) простой; б) дисконтированный.

9. Инвестиции к началу срока отдачи составили 22 млн руб., чистый денежный поток ожидается в размере 4,2 млн. руб. в год, причем поступления ежемесячные в течение 10 лет, при ставке дисконта 11%. Определить срок окупаемости инвестиций: а) простой; б) с учетом дисконтирования.

10.Фирма рассматривает инвестиционный проект, который предполагает единовременные капитальные вложения в сумме 40 млн. рублей. Чистые денежные поступления предусматриваются в следующих размерах: 15 млн. руб. (1-й год), 19 млн. руб. (2-й год), 22 млн. руб. (3-й год) 22млн. руб. (4-й год). Исчислить значение внутренней нормы доходности (IRR).

11.Проведите сравнительный анализ эффективности альтернативных проектов, используя для этого показатели эффективности: NPV, IRR, PI по данным таблицы.

Проект | Инвестиции, ден. ед. | Чистый денежный поток в n – ом году, ден. ед. | |||

| n=1 | n=2 | n=3 | n=4 | ||

| А | 700000 | 256000 | 256000 | 256000 | 256000 |

| Б | 100000 | 40800 | 40800 | 40800 | 40800 |

12.Из двух альтернативных проектов выберите один при условии, что цена инвестиционного капитала составляет: а) 8%; б) 15%.

Проект | Инвестиции | Денежный поток по шагам | IRR | ||

| 1 | 2 | 3 | |||

| А | -100 | 90 | 45 | 9 | |

| Б | -100 | 10 | 50 | 100 | |

13.Выбрать из двух видов оборудования наиболее выгодное, при цене капитала 10%.

| Оборудование | Ожидаемый срок службы, лет | Первоначальная стоимость, ден. ед. | Стоимость эксплуатации в год, ден. ед. |

| А | 9 | 20000 | 10000 |

| Б | 5 | 25000 | 8000 |

14. Предприятию необходимо произвести замену используемого станка. Рассматриваются две модели, каждая из которых стоит 16000 ден. ед. Модель А может сэкономить 10000 ден. ед. в год, срок ее службы два года. Модель Б сэкономит 18000 ден. ед. и прослужит один год. Станок будет нужен в течении двух лет. Какую модель следует пробрести, если стоимость инвестиционного капитала 15%?

15. У предприятия имеется только 100 000 ден. ед. собственных средств для инвестирования. Предлагается для осуществления два проекта, каждый требует по 100 000 ден. ед. инвестиций. Прогнозируемая годовая прибыль по первому проекту 40 000 ден. ед., по второму – 30 000 ден. ед. Стоит ли предприятию брать кредит под 10% годовых для реализации обеих проектов или реализовать лишь один из них за счет собственных средств?

7.3 Тесты по теме

1. Можно ли принять для реализации инвестиционный проект, если ЧДД = 0?

а) да, если ВНД проекта также равен 0;

б) нет;

в) да, если ставка дисконта соответствует требованиям инвестора.

2. Для инвестора приемлемая норма дисконта составляет 15%. При этой норме дисконта продисконтированные чистые денежные поступления составили 12 млн. рублей, а продисконтированные инвестиции также 12 млн. рублей. Величина ВНД проекта составит:

а) 12%; б) 15%; в) 0.

§

а) ВНД = Е, при которой NPV < 0;

б) ВНД = Е, при которой NPV > 0;

в) ВНД = Е, при которой NPV = 0.

4. Срок окупаемости инвестиций, осуществленных за один год в сумме 15 млн. рублей, при последующих чистых дисконтированных денежных поступлений по годам — в млн. рублей: 5,2; 4,8; 4,3; 6,4 составит:

а) 3,1 года; б) 3,9 года; в) 3,7 года.

5. Имеющееся на предприятии оборудование может быть задействовано 3 способами: продано, сдано в долгосрочную аренду и вложено в разрабатываемый проект. Известно, что:

а) оборудование может быть сдано в долгосрочную аренду (на 10 лет — до истечения срока его службы). Арендные платежи вносятся раз в год (в конце года) и равны 100 у.е. Ставка дисконта — 10%;

б) оборудование может быть продано за 1000 у. е., причем на демонтаж и предмонтажную подготовку придется израсходовать 40 у. е.;

в) оборудование может быть отдано в альтернативный проект, и при этом его ЧДД составит 3000 у. е. Если осуществлять его, не применяя данное оборудование, то ЧДД снизится до 2100 у. е.

Определите наиболее выгодный из указанных способов: а)1; б)2; в)3.

При каком условии уровень ЧДД приемлем для инвестора?

а) ЧДД <0; б) ЧДД >0; в) ЧДД соответствует установленному нормативу.

При каком условии индекс доходности приемлем для инвестора?

а) ИД = ВНД; б) ИД < Е ; в) ИД > 1.

При каковой величине нормы дисконта чистый денежный доход (поступления) равны чистому дисконтированному доходу (поступлениям)?

а) при Е = ВНД; б) при Е > 1; в) при Е = 0.

9. Можно ли по правилу срока окупаемости оценивать приемлемость двух проектов А и В, являющихся альтернативными:

а) нет, такие оценки для альтернативных проектов неприемлемы;

б) да, но только если эти проекты не являются общественно значимыми;

в) это допустимо только для коммерческих проектов;

г) да, это можно делать.

10. Рассчитайте срок окупаемости капитальных вложений, если

инвестиционные затраты составляют 300 тыс. р., а годовая величина чистого денежного потока ожидается в размере 119 тыс. р.

а) 2 года; б) 1,67 года; в) 2,52 года.

11. С использованием показателя NPV оцените уровень эффек

тивности проекта с двухлетним сроком реализации, если инвестиц

ионные затраты составляют 650 тыс. р., дисконтная ставка — 10%,

величина чистого денежного потока за первый год — 220 тыс. р. и за

второй год – 484 тыс. р.:

а) проект с низким уровнем эффективности;

б) убыточный проект;

в) проект с высоким уровнем эффективности.

12. По инвестиционному проекту определена следующая информа

ция «При дисконтной ставке 10% показатель NPV равен 23,4 млн. р.,

при дисконтной ставке 28 % чистая текущая стоимость равна -8,7 млн. р.

Оцените целесообразность получения инвестиционного кредита, если

процентная ставка по кредиту составляет 25%.

а) Условия банка приемлемы для предприятия – проекто

устроителя;

б) Предприятие – проектоустроитель не в состоянии вы

полнить свои обязательства перед банком.

в) Проект характеризуется высоким уровнем финансового риска.

13. Фирма рассматривает инвестиционный проект, который предполагает единовременные капитальные вложения в сумме 30 млн. рублей. Чистые денежные поступления составляют по годам реализации: 1-й -8 млн. рублей; 2-й -10 млн. рублей; 3-й -12 млн. рублей; 4-й -12 млн. рублей. Внутренняя норма доходности проекта составит:

а) 14,86; б) 12,86; в) 13,86.

14.Укажите показатель эффективности, обладающий свойством аддитивности:

а) индекс доходности;

б) чистый дисконтированный доход;

в) дисконтированный срок окупаемости.

15. Чистый дисконтированный доход – это:

а) сумма дисконтированных чистых поступлений деленная на затраты, полученные в каждом году в течение срока жизни проекта;

б) сумма дисконтированных чистых поступлений за вычетом затрат, полученных в каждом году в течение срока жизни проекта;

в) сумма дисконтированных чистой прибыли и амортизации за весь срок жизни проекта.

16. Минимум приведенных затрат, как критерий целесообразности капитальных вложений, определяется:

а) сумма себестоимости продукции (работ, услуг), получаемых в результате реализации проекта за вычетом суммы капитальных вложений;

б) сумма себестоимости продукции (работ, услуг), получаемых в результате реализации проекта, и капитальных вложений, умноженных на коэффициент ожидаемой их эффективности;

в) сумма себестоимости продукции (работ, услуг), получаемых в результате реализации проекта за вычетом налога на прибыль.

7.4 Контрольные вопросы по теме

1.Статические показатели эффективности инвестиций.

2.Динамические показатели эффективности инвестиций.

2.Сущность и методика определения чистого дисконтированного дохода.

3.Сущность и методика определения индекса рентабельности инвестиций.

4.Сущность и методика определения внутренней нормы доходности.

5.Сущность и методика определения срока окупаемости инвестиций: простого и с учетом дисконтирования.

6.Сущность и методика определения модифицированной внутренней нормы доходности.

7.В чем состоит конфликт критериев эффективности при анализе альтернативных проектов?

8. Методика сравнительной оценки альтернативных проектов с неравными сроками реализации по наименьшему общему кратному сроку эксплуатации.

9. Сущность метода оценки альтернативных инвестиционных проектов с неравными сроками реализации с использованием годовых эквивалентных затрат.

10. Сущность метода оценки альтернативных инвестиционных проектов с неравными сроками реализации с учетом ликвидационной стоимости инвестиционных активов.

§

8.1. Ключевые категории и положения

Неопределенность – это неполнота или неточность информации об условиях реализации проекта.

Риск – вероятность осуществления неблагоприятного события (сценария), а именно вероятность потери инвестируемого капитала (части капитала) и (или) недополучения предполагаемого дохода.

В зависимости от возможного результата (рискового события) риски подразделяются на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного и нулевого результата.

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата.

С точки зрения источника возникновения риски инвестиционного проекта делятся на две группы:

— специфические (несистематические, микроэкономические) – риски самого проекта, связанные с его индивидуальными особенностями;

— неспецифические (систематические, макроэкономические) – риски внешними по отношению к проекту обстоятельствами.

По степени наносимого ущерба инвестиционные риски подразделяются:

— частичные, когда запланированные показатели, результаты выполнены частично, но без потерь;

— допустимые, когда запланированные показатели, результаты не выполнены, но потерь нет;

— критические, когда запланированные показатели, результаты не выполнены, есть определенные потери;

— катастрофические, когда невыполнение запланированного результата влечет за собой разрушение субъекта (проекта, предприятия).

Виды анализов рисков: качественный и количественный.

Качественный анализ осуществляется с целью идентифицировать факторы риска, этапы и работы, при выполнении которых риск возникает, т.е. после чего идентифицировать все возможные риски.

Количественный анализ преследует цель количественно определить размеры отдельных рисков и риска проекта в целом.

Методы количественного анализа рисков:

— статистический;

— метод аналогий;

— метод экспертных оценок;

— комбинированный метод.

Статистическим методом устанавливается величина и частотность получения той или иной отдачи от инвестиций и составляется наиболее вероятный прогноз на будущее. Для этого используются основные показатели: дисперсия, стандартное отклонение, коэффициент вариации.

Метод аналогий основывается на анализе имеющихся данных по ранее осуществленным аналогичным проектом с целью расчета вероятности возникновения потерь по оцениваемому проекту. Используется при оценке рисков часто повторяющихся проектов, например в строительстве.

Метод экспертных оценок – основывается на субъективном предположении эксперта в данной области о наступлении неблагоприятного результата.

Комбинированный метод основан на использовании совместно статистического и экспертного методов. На основе полученных вероятностей (частотных или субъективных) с помощью методов математической статистики рассчитываются основные показатели – дисперсия, среднеквадратическое отклонение, коэффициент вариации различных обобщающих показателей. Чем больше разброс значений показателей инвестиционного проекта от средней ожидаемой величины, тем выше риск данного проекта.

Методы анализа финансовой реализуемости и оценки эффективности инвестиционного проекта с учетом оцениваемого риска:

— метод корректировки нормы дисконта;

— метод достоверных эквивалентов;

— анализ чувственности критериев эффективности проекта;

— метод сценариев;

— метод «дерево решений»;

— метод Монте-Карло (метод стохастической имитации).

Метод корректировки нормы дисконта предполагает введение поправки (надбавки) к уровню процентной ставки дисконта, так как риск в инвестиционном процессе уменьшает реальную отдачу от вложенного капитала по сравнению с ожидаемой. Чем больше риск, тем больше вводимая надбавка.

Метод достоверных коэффициентов (коэффициентов достоверности) основан на корректировке ожидаемых значений денежного потока путем введения специальных понижающих коэффициентов для каждого периода реализации проекта. Значение понижающих коэффициентов чаще всего определяют экспертным путем.

Анализ чувственности критериев эффективности позволяет дать оценку того, насколько изменяться показатели эффективности проекта (NPN; PI; IRR и др.) при определенном изменении одного из исходных параметров. Чем теснее эта связь (зависимость), тем больше риск при реализации данного проекта.

Метод сценариев основан на анализе результатов реализации различных сценариев проекта, каждый из которых имеет свои величины денежных потоков. Анализ результатов реализации каждого сценария показывает, с каким риском связан проект.

«Дерево решений» — это графическое изображение последовательности решений и состояний окружающей среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций вариантов и состояний. Метод «дерево решений» применяется тогда, когда имеют место два или более последовательных множества решений, причем последующие решения основываются на результатах предыдущих.

Метод Монте-Карло основывается на имитационном моделировании и представляет собой серию численных экспериментов на основе программных продуктов (Excel, Risk Master и др.) призванных получить эмпирические оценки степени влияния различных факторов (объема выпуска, цены, переменных расходов и др.) на зависящие от них результаты. Метод позволяет получить интервальные значения показателей проектных рисков, в рамках которых возможна успешная реализация реального инвестиционного проекта.

Способы снижения инвестиционного риска:

— диверсификация;

— распределение проектного риска между участниками проекта;

— страхование;

— резервирование средств;

— лимитирование;

— приобретение дополнительной информации.

8.2 Практические задания

1.Таблица – Исходные данные

| Показатели | Значения |

| Объем продаж за год, шт. | 4000 |

| Цена единицы продукции, тыс. руб. | 0,55 |

| Переменные издержки на производство единицы продукции, тыс. руб. | 0,40 |

| Годовые постоянные издержки без учета амортизации оборудования, тыс. руб. | 120,8 |

| Годовая норма амортизации прямолинейным методом, % | 7,0 |

| Начальные инвестиции, тыс. руб. | 1560,0 |

| в том числе в оборудование | 1120,0 |

| Срок реализации проекта, лет | 10 |

| Ставка дисконта, % | 10 |

| Ставка налога на прибыль, % | 20 |

| Посленалоговый денежный поток от реализации имущества и погашения обязательств в конце срока реализации проекта, тыс. руб. | 206,0 |

На основании исходных данных таблицы определить:

— точку безубыточности;

— чистый дисконтированный доход;

— как изменится чистый дисконтированный доход, если в случае приобретения другого оборудования начальные инвестиционные затраты увеличатся на 390 тыс. руб., а переменные издержки снизятся до 0.38 тыс. руб. за единицу продукции.

2.Срок реализации инвестиционного проекта составляет 5 лет, единовременные инвестиционные затраты – 1200 ден. ед., проектная ставка дисконта – 10%, величина денежного потока постоянна по годам реализации проекта.

Оценить рискованность инвестиционного проекта по исходным данным таблицы.

Показатели, тыс. руб. | Вероятность наступления событий | |||||

| 0,02 | 0,1 | 0,15 | 0,25 | 0,45 | 0,03 | |

| Годовой объем продаж | 438,79 | 455,0 | 463,0 | 477,94 | 496,32 | 516,69 |

| Годовые издержки на производство и реализацию продукции | 220,0 | 209,82 | 191,44 | 180,0 | 172,0 | 166,0 |

| Годовая амортизация | 45,0 | 45,0 | 45,0 | 45,0 | 45,0 | 45,0 |

3.Оценить чувствительность проекта к изменению в ценах, объемах продаж, постоянных и переменных затратах, цене капитала, продолжительности эксплуатации проекта и единовременных инвестиционных затратах на основании исходных данных в таблице.

| Показатели | Пессимистические оценки | Ожидаемые оценки | Оптимистические оценки |

| Объем продаж, тыс. шт. | 65 | 98 | 105 |

| Цена единицы продаж, д. ед. | 20,0 | 22,4 | 24,0 |

| Годовые постоянные затраты, д. ед., в том числе амортизация | 480 000 90 000 | 480 000 90 000 | 480 000 90 000 |

| Переменные затраты, д. ед. | 16 | 14 | 12 |

| Срок реализации проекта, лет | 6 | 8 | 10 |

| Единовременные инвестиционные затраты, д. ед. | 1 000 000 | 900 000 | 900 000 |

| Дисконтная ставка,% | 12 | 10 | 10 |

4.Предприятие специализируется на производстве зонтов. На этом оборудовании можно выпускать также плащи или шезлонги от солнца. Чем выгоднее (на основании данных таблицы) дополнить производство зонтов – производством плащей или шезлонгов?

Таблица – Рентабельность производства,%

Виды продукции | Годы | |||||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2022 | 2022 | 2022 | 2022 | 2022 | |

| Зонты | 9 | 14 | 14 | 8 | 15 | 17 | 17 | 10 | 12 | 22 |

| Плащи | 9 | 12 | 9 | 11 | 8 | 5 | 6 | 7 | 6 | 7 |

| Шезлонги | 9 | 12 | 9 | 11 | 8 | 5 | 6 | 7 | 6 | 7 |

5.Рассматривается возможность приобретения акций двух предприятий – А и Б. Экспертные оценки предполагаемых значений доходности по акциям и их вероятность представлены в таблице.

Прогнозные варианты | Значение вероятности | Доходность акций, % | |

| А | Б | ||

| Пессимистический | 0,3 | 10 | 20 |

| Вероятный | 0,4 | 30 | 30 |

| Оптимистический | 0,3 | 50 | 40 |

Определите количественные характеристики степени риска инвестиций (ожидаемую доходность по акциям, дисперсию, стандартное отклонение и коэффициент вариации).

6.Предприятие предполагает приобрести новую технологическую линию стоимостью 200 ден. ед., сроком службы 5 лет, по окончании которого она ликвидируется.

Предполагаемые объемы продаж по годам эксплуатации: 1-й год – 30 изделий, 2-й год – 50 изделий, 3-й год – 100 изделий, 4-й год – 120 изделий, 5-й год – 80 изделий. Цена реализации одного изделия составляет 10 ден. ед., переменные затраты на единицу – 6 ден. ед. Постоянные затраты с учетом амортизации – 60 ден. ед. Налог на прибыль – 20%. Цена капитала – 20%. Определите, изменение какого параметра – увеличение переменных или постоянных затрат на 20% — окажет большее влияние на изменение NPV проекта.

8.3Тесты по теме

Риск – это:

а) процесс выравнивания монетарным путем напряженности, возникшей в какой-либо социально-экономической среде;

б) неполнота и нечетность информации об условиях деятельности предприятия, реализация проекта;

в) нижний уровень доходности инвестиционных затрат;

г) вероятность возникновения условий, приводящих к негативным последствиям;

д) обобщающий термин для группы рисков, возникающих на разных этапах кругооборота капитала в результате действий конкурентов.

2.Методы оценки рисков инвестиционных проектов обычно делят на ме тоды качественной оценки рисков и методы количественной оценки рисков. Метод Монте-Карло относится к методу :

а) качественной оценки;

б) количественной оценки;

в) данный метод вообще не используется при оценке риска проектного инвестирования;

г) если при оценке риска используется менее 10 экспертов — качественной оценки, если более 10 экспертов — количественной.

3. Анализ чувствительности – это:

а) метод определения значений элементов проекта, дальнейшее изменение которых приводит к нежелательным финансовым результатам;

б) метод оценки рисков, состоящий в измерении влияния возможных отклонений отдельных параметров проекта от расчетных значений на конечные показатели проекта;

в) простая диаграмма, отражающее существо любой ситуации, характеризующейся неопределенностью;

г) приведение разновременных эффектов от вложения в проект инвестиций к нулевому моменту времени.

§

а) к потере расчетной выручки от реализации продукции;

б) потере вложенных инвестиций и всего имущества;

в) неполучению ожидаемой прибыли.

5 . Процесс предвидения и нейтрализации негативных финансовых последствий, связанный с идентификацией, оценкой, профилактикой и страхованием рисков, это…

а) инвестиционный анализ;

б) уклонение от рисков;

в) финансовый анализ;

г) управление рисками.

6.Методы оценки рисков инвестиционных проектов обычно делят на методы качественной оценки рисков и методы количественной оценки рисков. Метод экспертных оценок относят к методу:

а) качественной оценки;

б) количественной оценки;

в) данный метод вообще не используется при оценке риска проектного инвестирования;

г) если при оценке риска используется менее 10 экспертов — качественной оценки, если более 10 экспертов — количественной.

7.Страхование инвестиций – это:

а) одно из направлений количественного анализа рисков;

б) план или программа вложения капитала с целью последующего получения прибыли;

в) один из важнейших методов управления рисками при инвестировании;

г) разновидность метода анализа чувствительности.

8.Риск, присущий деятельности конкретных хозяйственных субъектов, может быть элиминирован за счет диверсификации, это … риск

а) несистематический;

б) валютный;

в) депозитный;

г) систематический.

Фирма для оценки риска инвестиционного проекта решила использовать метод анализа чувствительности. Можно ли в качестве варьируемой переменной принять переменные издержки производства?

а) нет, в подобном качестве можно использовать только постоянные издержки;

б) да, но только при оценке коммерческих, а не социальных проектов;

в) да, если проект рассчитан на срок свыше 5 лет.

10.Укрупненная оценка устойчивости инвестиционного проекта в целом предусматривает:

а) умеренно-пессимистичные прогнозы параметров проекта;

б) резервы средств на случай непредвиденных ошибок, пересмотра проектных решений или задержек платежей;

в) увеличение ставки дисконта на величину поправки на рмск;

г) верно все вышеперечисленное;

д) верно только б) и в).

8.4 Контрольные вопросы

1. Сущность понятий «неопределенность» и «риск».

2. Качественный подход к оценке рисков.

3. Что включает количественный анализ инвестиционных рисков?

4. Классификация рисков.

5. Для чего используются в анализе проектного риска показатели дисперсии, стандартного отклонения и коэффициента вариации?

6. В чем сущность экспертного метода оценки степени инвестиционного риска?

7. В чем состоят преимущества и недостатки оценки эффективности проекта в условиях риска с применением методики поправки на риск ставки дисконта?

8. Алгоритм анализа чувствительности при оценке рисков принятия инвестиционных решений.

9. Сущность и процедура сценарного подхода к анализу рисковых проектов.

10. Анализ проектных рисков с применением метода «дерево решений».

11. Сущность имитационного моделирования при анализе рисковых проектов.

12. Основные способы снижения инвестиционных рисков.

Тема 9. Влияние инфляции на оценку инвестиционных проектов

9.1Ключевые категории и положения

Инфляция – процесс повышения общего (среднего) уровня цен в экономике, что эквивалентно снижению покупательной способности денег.

Индексация – способ сохранения реальной величины денежных ресурсов (капитала) и доходов в условиях инфляции.

Темп (уровень) инфляции – прирост среднего уровня цен в рассматриваемом периоде по отношению к предыдущему периоду, % или долях единицы.

Индекс инфляции (индекс изменения цен) – прирост среднего уровня цен в рассматриваемом периоде, % или долях единицы.

Текущие (расчетные) цены – это цены, предусмотренные в инвестиционном проекте без учета инфляции.

Прогнозные цены – это цены на будущих шагах расчета с учетом инфляции.

Дефлированные цены – это прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Номинальная ставка дисконта – ставка доходности инвестиций с учетом темпа инфляции.

Реальная ставка дисконта – это ставка доходности инвестиций без учета влияния инфляции.

Формула Фишера для расчета:

а) номинальной ставки дисконта:  × r

× r

б) реальной ставки дисконта:  =

=  ,

,

где  – номинальная ставка;

– номинальная ставка;

– реальная ставка;

– реальная ставка;

r – темп (уровень) инфляции.

Основной принцип учета инфляции – денежные потоки и ставка дисконта должны быть в одном масштабе цен – или номинальные (прогнозные) или реальные (расчетные).

Способы учета влияния инфляции при оценке эффективности инвестиций:

1.Корректировка итогового показателя эффективности с учетом инфляции.

2.Формирование денежных потоков в расчетных ценах, т. е. исключающих влияние

инфляции.

3.Формирование ставки дисконта с учетом инфляции.

9.2 Практические задания

1.Ставка процента по депозитным вкладам на срок 12 месяцев составляет 12%, годовой темп инфляции – 10%. Определить с использованием формулы Фишера реальную доходность финансовой операции.

2.Реальная доходность финансовых операций составляет 7%, а ожидаемая ставка инфляции 12%. Определить номинальную процентную ставку.

3.Месячная ставка инфляции в 1- м году реализации инвестиционного проекта составляет 1%, среднегодовые ставки инфляции на предстоящий 3-летний период ожидаются в размерах 14, 12 и 10%. Реальная рыночная процентная ставка в 1-м году реализации проекта составляет 7%. Определить ожидаемую ставку инфляции за 1-й год. Рассчитать среднюю инфляционную ставку за весь срок реализации инвестиционного проекта. Оценить номинальную процентную ставку за 1-й год реализации проекта.

4.Предприятие рассматривает инвестиционный проект со следующими характеристиками: сумма инвестиций – 5 млн. руб.; период реализации проекта – 3 года; доходы по годам – 2 млн. руб.; 2 млн. руб.; 2,5 млн. руб. Ставка дисконта без учета инфляции 9,5%, темп инфляции за год 10%. Определить экономическую целесообразность реализации проекта на основе расчета чистого дисконтированного дохода с учетом и без учета инфляции.

5.Предприятие планирует пробрести новое оборудование по цене 36 млн. руб., которое обеспечивает ежегодную экономию затрат в сумме 20 млн. руб. в течении ближайших трех лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16%, а ожидаемый темп инфляции – 10% в год. Требуется:

— рассчитать чистый дисконтированный доход проекта без учета инфляции и с учетом инфляции;

— определить номинальную ставку дисконта по формуле Фишера;

— объяснить, почему получены такие значения чистого дисконтированного дохода.

6.Для предприятия номинальный желательный уровень доходности составляет 20% при ожидаемой ставке инфляции 8% в год. Провести анализ NPV инвестиционного проекта предприятия при следующих исходных данных:

— первоначальные инвестиции – 50000 ден. ед.;

— срок реализации проекта 4 года, ликвидационная стоимость нулевая;

— ежегодный чистый денежный поток, исчисляемый в базовых ценах – 30000 ден. ед.

9.3 Тесты по теме

§

а) не учитывать рисковую премию;

б) если темп инфляции равен нулю;

в) минимальная норма в одном и другом вариантах совпадают?

2.Определите номинальную процентную ставку, если реальная

доходность финансовых операций составляет 20%, а ожидаемая

ставка инфляции — 12%:

а) 32,0 %; б) 34,4 %; в) 8,0 %.

3.Краткосрочное влияние инфляции на кредиторскую задолженность обусловлена индексом общей инфляции. Рост этого индекса … кредиторскую задолженность.

а) уменьшает;

б) увеличивает.

4.Показатель, характеризующий общий рост уровня цен в определенном периоде, определяемый путем суммирования базового их уровня на начало периода (принимаемого за единицу) и темпа инфляции в рассматриваемом периоде, это … инфляции

а) темп;

б) индекс;

в) фактический темп;

г) ожидаенмый темп.

Влияет ли инфляция на величину эффкктивности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала?

а) да;

б) нет.

6.Для оценки влияния инфляции на ценовые показатели, потребность в финансировании и и потребность в оборотном капитале используется:

а) базисный общий индекс инфляции;

б) цепной общий индекс инфляции;

в) верно все вышеперечисленное.

7.Инфляция называется однородной, если:

а) темпы изменеия цен всех товаров и услуг зависят только от номера шага, а не от характера товара или услуги;

б) темпы общей инфляции не зависят от времени, а при дискретном расчете – от номера шага;

в) темпы изменения цен всех товаров и услуг зависят от номера шага и (или) от характера товара или услуги.

7.Инфляция называется неоднородной, если:

а) темпы изменеия цен всех товаров и услуг зависят только от номера шага, а не от характера товара или услуги;

б) темпы общей инфляции не зависят от времени, а при дискретном расчете – от номера шага;

в) темпы изменения цен всех товаров и услуг зависят от номера шага и (или) от характера товара или услуги.

9.4 Контрольные вопросы

1.Что такое инфляция, индексация.

2.Как определяется цепной индекс цен, базисный индекс цен?

3.Что такое темп инфляции, индекс инфляции?

4.Виды измерителей инфляции, используемые на практике.

5.Виды влияния инфляции на показатели инвестиционного проекта.

6.В чем отличие текущих, прогнозных и дефлированных цен?

7.Что такое реальная ставка дисконта и номинальная ставка дисконта?

8.Основной принцип учета инфляции при оценке эффективности инвестиционного проекта.

9.Способы учета влияния инфляции при оценке эффективности инвестиций.

Раздел IV. Финансовые инвестиции

Тема 10. Оценка инвестиционных качеств и эффективности финансовых инвестиций

Финансовые инструменты представляют собой контракты, осуществляемые в документальном (бумажном) или бездокументальном (электронном) виде (Например, договоры о внесении депозитов в банк, приобретение паев, страховые полисы, различные виды ценных бумаг и т.д .).

Финансовый актив – это контракт, который имеет денежную -самостоятельно обращаться на рынке и быть объектом купли-продажи или иных сделок, а также служит источником получения дохода, выступая разновидностью денежного капитала.

По своей функции финансовые инструменты подразделяются на инструменты денежного рынка и инструменты рынка капиталов.

Инструменты денежного рынка – это коммерческие и финансовые векселя, краткосрочные депозиты, сберегательные и депозитные сертификаты банков, государственные, муниципальные и биржевые облигации, другие инструменты.

Инструменты рынка капиталов – акции, облигации, долгосрочные займы, депозиты, ипотечные и закладные бумаги и др.

Значительная доля финансовых активов — это инструменты фондового рынка – ценные бумаги.

Согласно ГК РФ ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Согласно ГК РФ ценные бумаги: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые закономи о ценных бумагах или установленном ими порядке отнесены к числу ценных бумаг (ст. 143).

Ценные бумаги подразделяются на эмиссионные и неэмиссионные.

Эмиссионная ценная бумага – любая ценная бумага, в т. ч. бездокументарная (электронная), которая характеризуется следующими признаками:

— закрепляет имущественные и неимущественные права владельцев, подлежащих удостоверению, уступке и безусловному осуществлению;

— размещается выпусками;

— имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени.

Эмиссионные ценные бумаги: облигации, акции, опционы.

Ценные бумаги, не отвечающие хотя бы одному из перечисленных требований, относятся к неэмиссионным.

По типу выражаемых экономических отношений все ценные бумаги подразделяются на долевые, долговые и производные.

Долговые ценные бумаги: государственные и корпоративные облигации, депозитные и сберегательные сертификаты банков, векселя.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации является процент и (или) дисконт.

Депозитный (сберегательный) сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право владельца бумаги (бенефициара) или его правопреемника на получение по истечении оговоренного срока суммы вклада и начисленных процентов.

Вексель – ордерная ценная бумага, удостоверяющая безусловное обязательство векселедателя (простой вексель) либо иного указанного плательщика (переводной вексель) уплатить указанную в нем сумму в оговоренные сроки его владельцу.

Долевые ценные бумаги:

Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации.

Производные ценные бумаги:

Производная ценная бумага – это финансовый актив, цена которого зависит от лежащего в его основе другого актива, называемого базисным (базовым).

В настоящее время российский рынок представлен такими производными ценными бумагами как фьючерсы, опционы и российские депозитные расписки.

Фьючерс – это стандартизованный финансовый контракт, по которому стороны сделки берут на себя обязательства купить или продать биржевой актив в определенную (установленную биржей) дату в будущем по цене, оговоренной в момент заключения договора.

Опцион – это стандартизованный финансовый контракт дающий право купить или продать базовый актив по заранее установленной цене в заранее установленное время (дату исполнения).

Российские депозитные расписки (РДР) – это ценная бумага, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента.

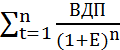

Оценка эффективности финансового инструмента инвестирования определяется по формуле:

=

=

где  – реальная стоимость финансового инструмента инвестирования;

– реальная стоимость финансового инструмента инвестирования;

ВДП – ожидаемый возвратный денежный поток за период использования финансового инструмента;

Е – ожидаемая норма прибыли по финансовому инструменту;

n – число периодов формирования возвратных потоков.

Доходность – соотношение между инвестиционными доходами и инвестиционными затратами. Складывается из дивидендных или процентных выплат и курсовой разницы.

Ликвидность – показатель, характеризующий способность быстрого обращения ценных бумаг в денежные средства без потерь для владельца.

Риск – это вероятность получения инвестором результата, отличного от ожидаемого.

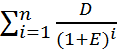

Стоимость облигации определяется по формуле:

P =

…

…

или

или

P =  , где i = 1; 2; 3; …. N

, где i = 1; 2; 3; …. N

P – цена облигации;

D – процентный (купонный) доход в д. е.;

Е – требуемая норма дохода (ставка дисконта);

n – период до погашения облигации;

N – номинальная цена облигации.

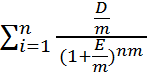

Если процентный доход по облигациям выплачивается несколько раз в год, то формула принимает следующий вид:

P =

где m – число выплат процентов в год.

Бескупонную облигацию можно представить как купонную облигацию с нулевым размером купонных платежей. Тогда формула принимает следующий вид:

P =

Формула может быть использована для определения курсовой стоимости краткосрочных ценных бумаг:

P =

где t – период погашения дней.

Текущая доходность облигации определяется по формуле:

=

=

где  — текущая доходность;

— текущая доходность;

D – процентный доход;

P – цена облигации.

Номинал акции – это ее обозначенная стоимость на акции. Эта стоимость имеет значение только при организации акционерного общества.

Выкупную цену имеют отзывные привилегированные акции. Она объявляется в момент выпуска акций и обычно превышает номинал на 1%.

«Книжная» или балансовая стоимость – это величина собственного капитала общества, приходящегося на 1 акцию.

Рыночная цена или курс – это цена, по которой акции свободно продаются или покупаются на рынке.

Цена привилегированной акции определяется:

=

=

где Е – требуемая норма доходности;

D – дивиденд;

– стоимость акции.

– стоимость акции.

Приведенная стоимость обыкновенных акций определяется по формуле:

=

=

…

…  ,

,

где  – цена обыкновенной акции;

– цена обыкновенной акции;

;

;  ; …

; …  – цена акции первого, второго, n – го года;

– цена акции первого, второго, n – го года;

;

;  ; …

; …  – ожидаемые дивиденды первого, второго, n – го года;

– ожидаемые дивиденды первого, второго, n – го года;

Е – требуемая норма доходности на акцию.

Если известна цена приобретения акции и произведена оценка ожидаемых дивидендов и курсовой стоимости акции в следующем году, то ожидаемую норму доходности можно определить:

Е =  ,

,

где – ожидаемые дивиденды в следующем (первом) году;

– цена акции в базисном году;

– цена акции в базисном году;

– цена акции в конце следующего года.

Необходимый уровень курсовой цены акции определяется:

=

=

Доходность за период владения акцией менее года определяется по формуле:

Е =  ×

×

где Е – годовая доходность;

— продажная цена акции;

— продажная цена акции;

– покупная цена акции;

– покупная цена акции;

D – дивиденды за период владения акциями;

Т – период владения акциями в днях.

Доходность за период владения акциями более года определяется по формуле:

Е =  – 1

– 1

10.2Практические задания

1. Акция, имеющая ставку дивиденда 25%, приобретена по цене, равной 1,6 номинала, обеспечив при этом конечную доходность инвестору 45%. Определите курс акций в момент продажи.

2. Акция номиналом 1000 руб. куплена по курсу 200 и по ней выплачивается дивиденд 50% годовых. Определите текущую доходность инвестированных средств.

3. Инвестор, располагая денежными средствами в объеме 1 млн. руб., решает 40% общей суммы потратить на приобретение 400 акций АО «Альфа», а оставшиеся 60% вложить в облигации АО «Бета» номиналом 10000 руб. Облигации продавались с дисконтом 10%, с купоном 10% годовых. Курс акций вырос за год на 14%, дивиденд выплачивался раз в квартал в размере 120 руб. Определите годовую доходность инвестиционной операции. Налогообложение не учитывать.

4. Ежегодные дивиденды, выплачиваемые по акциям, составляют 100 руб., рыночная ставка дохода оценивается владельцем акций как 24% годовых. Текущая рыночная стоимость каждой акции составляет 500 руб. Определите, имеет ли смысл инвестору приобрести дополнительно эти акции или, наоборот, продать имеющиеся.

5. Акции АО в данный момент можно купить по 600 руб. за 1 шт. В предшествующем году дивиденд на акцию АО выплачивался в размере 100 руб. Определить, целесообразно ли покупать акции АО по сложившейся цене, если по экспертным оценкам дивиденды на акцию будут расти на 5% каждый год, начиная с текущего, в течение неопределенного времени, а требуемая доходность по акциям – 20%.

6. Банк выпустил облигации со сроком погашения через 10 лет. Начисление процентов на номинал – 6% годовых. Выплата процентов и номинальная стоимость выплачиваются при погашении. Определите доходность облигаций, если ее курс при первоначальной реализации составил: а) 108; б) 92.

7. Облигация номиналом 10 тыс. руб. выпущена со сроком погашения через четыре года. Ежегодно по купонам выплачивается 13% номинала. Определите рыночную цену облигации при требуемой Вами норме доходности.

8. Номинал облигации равен 2000 руб., купон – 20% выплачивается один раз в год. До погашения осталось два года. На рынке доходность на инвестиции с уровнем риска, соответствующим данной облигации, оценивается в 23%. Определите курсовую стоимость облигации.

10.3 Тесты по теме

1. Финансовые активы – это:

а) оборотные и внеоборотные активы;

б) специальные соглашения, контракты, определяющие взаимные обязательства сторон, участвующих в контракте;

в) вложения в акции и облигации;

г) вложения в основные и производные ценные бумаги.

2. К долговым ценным бумагам относятся все, кроме:

а) опционы;

б) векселя;

в) облигации;

г) депозитные сертификаты;

д) казначейские обязательства.

3. К основным моделям оценки обыкновенных акций относят все пункты, кроме:

а) модель нулевого роста;

б) модель переменного роста;

в) модель оценки доходности активов;

г) модель постоянного роста;

д) все ответы верны.

4. Цена, по которой акция продается на рынке, — это:

а) цена акции;

б) курс акции;

в) рыночная стоимость акции;

г) верны ответы а) и б).

5. Существуют следующие виды стоимости облигаций, кроме:

а) рыночная;

б) выкупная;

в) номинальная;

г) расчетная;

д) все ответы верны.

6. К критериям доходности облигаций относят:

а) номинальная доходность;

б) купонная доходность;

в) текущая доходность;

г) доходность к погашению;

д) все ответы верны.

7. Какова текущая рыночная цена облигации номиналом 1000 дол. С 8% купонным доходом и сроком погашения 6 лет, если ставка процента составляет 10%?

а) 912,9;

б) 915,7;

в) 900,2;

г) 905,9.

8. Облигации имеют номинал 1200 долл. и 5 лет до погашения. Купонная доходность облигаций составляет 8% годовых при выплате процентов один раз в год. Облигация была досрочно отозвана за 4 года до погашения при отзывной цене 1000 долл. Чему равна доходность облигации на момент досрочного отзыва при текущей рыночной стоимости облигации 825 долл.?

а) 10,3%

б) 12,0%

в) 14,1%

г) 15,3%

10.4 Контрольные вопросы

1. Какие стратегические цели реализует предприятие посредством финансовых инвестиций?

2. Основные критерии классификации финансовых инвесторов.

3. Основные параметры характеризующие инвестиционную привлекательность инструментов фондового рынка.

4. Определение облигации. Виды облигаций.

5. Определение акции. Виды акций.

6. Основные методы оценки инвестиционной привлекательности долевых ценных бумаг.

7. Факторы определяющие уровень доходности облигаций.

8. Факторы, определяющие инвестиционные качества векселей.

9. Как рассчитывается доходность дисконтного и процентного векселей?

§

11.1Ключевые категории и положения

Инвестиционный портфель – это определенная совокупность финансовых инструментов и реальных инвестиционных проектов, позволяющая реализовать разработанную инвестиционную стратегию предприятия при имеющихся ограничениях денежных средств, времени и допустимого уровня риска.

Основная цель формирования инвестиционного портфеля (ИП) – обеспечение реализации инвестиционной стратегии предприятия.

Локальными (конкретными) целями формирования ИП являются:

— достижение определенного уровня доходности;

— прирост капитала, который обеспечивается при инвестировании средств в объекты, которые характеризуются увеличением их стоимости во времени (инвестиции в инновации, объекты недвижимости…);

— минимизация инвестиционных рисков, т. е. неуязвимость инвестиций на рынке инвестиционного капитала и стабильность получения дохода;

— обеспечение достаточной ликвидности инвестируемых средств.

Классификация инвестиционных портфелей:

1. По видам объектов инвестирования:

— портфель реальных инвестиций;

— портфель ценных бумаг (фондовый портфель);

— портфель прочих объектов (валютный портфель, депозитный портфель, кредитный портфель);

— смешанный портфель (например, портфель банков).

2. По приоритетным целям инвестирования:

— портфель роста (максимизация темпов прироста инвестиционного капитала в долгосрочном периоде);

— портфель дохода (максимизация текущего дохода – процентных и дивидендных выплат).

3. По отношению к рискам:

— агрессивный;

— умеренный;

— консервативный.

4. По достигнутому соответствию целям инвестирования:

— сбалансированный;

— не сбалансированный.

Шесть основных вариантов инвестиционного портфеля:

— агрессивный портфель дохода;

— агрессивный портфель роста;

— умеренный портфель дохода;

— умеренный портфель роста;

— консервативный портфель дохода;

— консервативный портфель роста.

Этапы формирования портфеля реальных инвестиционных проектов:

1. Поиск вариантов реальных инвестиционных проектов для возможной их реализации. Количество рассматриваемых вариантов должно быть значительно больше количества проектов к реализации;

2. Рассмотрение и оценка бизнес-планов отдельных инвестиционных проектов;

3. Первичный отбор инвестиционных проектов для более углубленного последующего их анализа по определенной системе показателей:

— соответствие стратегии и имиджу;

— отраслевое соответствие;

— степень разработанности;

— объем инвестиций;

— источники финансирования;

— показатели окупаемости.

4. Экспертиза отобранных инвестиционных проектов по критериям эффективности (NPV; PI; IRR; DPP);

5. Окончательный отбор инвестиционных проектов в формируемый портфель с учетом его оптимизации и обеспечения необходимой диверсификации инвестиционной деятельности. Происходит с учетом взаимосвязи всех рассматриваемых критериев.

Этапы формирования портфеля ценных бумаг:

1. Определение инвестиционной политики или инвестиционных целей инвестора.

2. Проведение анализа ценных бумаг на основе фундаментального и технического анализа;

3. Формирование портфеля. Проводится отбор инвестиционных активов для включения их в портфель на основе результатов проведенного анализа с учетом целей конкретного инвестора. При этом учитываются такие факторы:

— тип инвестиционного портфеля;

— требуемый уровень доходности портфеля;

— допустимая степень риска;

— масштабы диверсификации портфеля;

— требования к ликвидности;

— налогообложение.

Количественные критерии формирования портфеля инвестиций с учетом факторов дохода и риска и его диверсификации разработаны в рамках современной портфельной теории.

4. Реализация портфеля. Портфель подлежит периодической ревизии (пересмотру), для избежание противоречий между его составом и общеэкономической ситуацией, инвестиционными качествами объектов инвестирования и целями инвестора.

5. Оценка фактической эффективности портфеля с точки зрения полученного по нему дохода и риска, сопровождающего инвестирование средств в выбранные объекты.

Фундаментальный анализ основывается на изучении общей экономической ситуации, состояния отраслей экономики, положения отдельных компаний, чьи ценные бумаги обращаются на рынке. Отличительной чертой фундаментального анализа является рассмотрение сущности происходящих на рынке процессов, установление глубинных причин изменения экономической ситуации путем выявления взаимосвязи между явлениями. Это дает возможность решать вопрос о том, какие финансовые инструменты являются инвестиционно-привлекательными, а какие из тех, которые уже были приобретены, необходимо продать.

Технический анализ связан с изучением динамики цен на финансовые инструменты, т. е. результатов взаимодействия спроса и предложения. В отличии от фундаментального он не рассматривает сущность экономических явлений. Технические специалисты изучают биржевую статистику, выявляют тенденции изменения курсов финансовых инструментов в прошлом и на этой основе предсказывают будущее движение цен.

Формирование портфеля ценных бумаг может осуществляется на основе двух концепций:

1. Традиционный подход;

2. Современная портфельная теория.

Традиционный подход базируется на фундаментальном и техническом анализе, с помощью которых выбираются финансовые инструменты, отвечающие заданным уровням риска и доходности. Широкая диверсификация такого портфеля в общем позволяет сформировать портфель с требуемыми инвестиционными параметрами, однако при этом не учитываются взаимосвязи между отдельными финансовыми инструментами и портфелем в целом по показателям доходности и риска.

Диверсификация – сознательное комбинирование инвестиционных объектов, при этом достигается не просто их разнообразие, но и определенная взаимосвязь между доходом и риском. Максимальное сочетание ценных бумаг в портфеле должно быть на уровне 10-15. Дальнейшее увеличение нецелесообразно, т. к. возникает эффект излишней диверсификации.

Современная портфельная теория разработанная Г. Марковицем, Д. Тобиным, У. Шарпом и др. (Лейнер, Моссин) базируется на статистических методах оптимизации портфеля.

По мнению Г. Марковица инвестор должен принимать решение по выбору портфеля исходя исключительно из соотношения показателей ожидаемой доходности и стандартного отклонения доходности. При этом ожидаемая доходность – это мера потенциального вознаграждения, а стандартное отклонение – мера риска данного портфеля. Таким образом, наиболее подходящий портфель выбирается инвестором после исследования каждого портфеля на меру потенциального вознаграждения и риска.

Портфель, который позволяет инвестору максимизировать ожидаемую доходность своих инвестиций при определенном приемлемом для них уровне риска и, наоборот, минимизировать риск при ожидаемом уровне доходности называется эффективным портфелем.

Наиболее предпочтительный для инвестора эффективный портфель является оптимальным.