- PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

- EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

- XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

- XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

- RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

- PV (ПС) — подсказывает, сколько денег можно взять в долг

- 7 функций excel, которые помогут управлять финансами

- NPER (КПЕР) — помогает рассчитать время накоплений

- Вклады с ежедневной капитализацией

- Ежегодная капитализация

- Ежеквартальная капитализация

- Ежемесячная капитализация

- Задание 1

- Задание 2

- Задача1

- Задача2

- Как всё посчитать

- Как посчитать процент от числа в excel

- Как прибавить проценты к числу в excel?

- Как рассчитать платежи по кредиту в excel

- Как умножить на проценты в excel

- Какие данные нужны

- Непрерывное начисление процентов в ms excel

- Примеры использования функции эффект в excel

- Разница между числами в процентах в excel

- Расчет аннуитетных платежей по кредиту в excel

- Расчет платежей в excel по дифференцированной схеме погашения

- Расчет полной стоимости кредита в excel

- Таблица расчета процентов по вкладу

- Формула расчета процентов по кредиту в excel

- Функция эффект для расчета годовой процентной ставки в excel

PMT (ПЛТ) — рассчитывает сумму ежемесячных платежей по долгам

Это сэкономит время, когда есть несколько кредитных предложений от разных банков и не хочется обращаться в каждый за подробностями.

В Telegram-канале «Лайфхакер» только лучшие тексты о технологиях, отношениях, спорте, кино и многом другом. Подписывайтесь!

Допустим, человек переехал в новую квартиру и решает отремонтировать её прямо сейчас. Свободных денег не осталось, поэтому он собирается занять их у банка.

EFFECT (ЭФФЕКТ) — позволяет рассчитать сложный процент

Функция подойдёт инвестору, который выбирает облигации для своего портфеля и хочет понять, какую годовую доходность получит на самом деле.

Россия занимает деньги через множество облигаций федерального займа (ОФЗ). У каждого выпуска таких бумаг есть номинальная доходность, определяющая, какой процент годовых от вложенной суммы получит инвестор. Например, по ОФЗ 26209 обещают Параметры облигации федерального займа SU26209RMFS5 / Московская биржа 7,6%, а по ОФЗ 26207 ещё больше Параметры облигации федерального займа SU26207RMFS9 / Московская биржа — 8,15%.

Но если человеку не нужны деньги в ближайшее время, то он не станет забирать прибыль по облигациям. А, скорее всего, вложит её в те же бумаги, то есть реинвестирует. И тогда вырастет эффективная доходность облигаций. Это произойдёт из‑за механизма сложного процента: прибыль начисляется не только на первоначальные инвестиции, но и на последующие.

XNPV (ЧИСТНЗ) — вычисляет общую прибыль инвестора

Порой люди накапливают много активов, каждый из которых нерегулярно приносит деньги: проценты по вкладам, выплаты купонов по облигациям, дивиденды от акций. У всех инструментов разная прибыль, поэтому полезно понимать, сколько выходит в сумме.

Функция позволяет рассчитать, какое количество денег вернётся через определённое время, например спустя четыре года. Так владелец активов поймёт, сможет ли реинвестировать доходы или купить что‑нибудь дорогое.

XIRR (ЧИСТВНДОХ) — оценивает доходность инвестиций по притокам денег

Обычно у любого инвестора есть выбор между разными финансовыми инструментами. Каждый обещает какую‑то прибыль, но не всегда понятно, что выгоднее.

Функция помогает сравнить доходность, если мы заранее не знаем процент годовых. К примеру, ставка по банковскому вкладу равна 6%. Можно вложить деньги туда, а можно в бизнес знакомого, который обещает раз в квартал платить плавающую сумму в зависимости от успехов.

RATE (СТАВКА) — вычисляет месячную или годовую процентную ставку по займам

Бывают и такие ситуации, что заём уже есть, а процент не оговорён. Допустим, если человек взял в долг 100 000 рублей у знакомого и пообещал в течение полугода возвращать по 20 тысяч ежемесячно. Кредитор может захотеть узнать, какова выходит ставка.

PV (ПС) — подсказывает, сколько денег можно взять в долг

Люди иногда делают большие покупки. Например, приобретают автомобили. Они стоят дорого, и для машин берут автокредит, обслуживать который тоже недёшево. Если человек не готов отдавать всю зарплату на ежемесячные платежи, то может заранее прикинуть, какой заём будет комфортным.

7 функций excel, которые помогут управлять финансами

Для Google Docs эти формулы тоже подходят.

NPER (КПЕР) — помогает рассчитать время накоплений

Обычно банки объясняют, какой процент человек получит по их депозиту и сколько денег заработает. Но иногда у вкладчика другая цель — накопить конкретную сумму к определённой дате. Функция поможет высчитать этот срок.

Вклады с ежедневной капитализацией

Д = В х (1 П/365)^Т, где

Д – доход по вкладу;

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 | ||

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 | ||

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 | ||

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

Задание 1

Рассчитать ежемесячные выплаты по кредиту в 600 000 р., 800 000 р., 1 000 000 р., 1 200 000 р. при ставке 18% годовых со сроком погашения 1, 2, 3, 4 года при условии, что выплаты производятся в начале каждого месяца.

Задание 2

Определить, на какой срок можно получить кредит в $8 000 под 16% годовых, если ежегодные выплаты по кредиту в конце каждого года будут составлять $1 500.

Задача1

Требуется накопить за 5 лет сумму 1 000 000 руб. Начальная сумма вклада =0. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально. См.

файл примера

.

Расчет суммы регулярного пополнения вклада, произведем сначала с помощью финансовой функции MS EXCEL

ПЛТ()

.

Эта функция имеет такой синтаксис: ПЛТ(ставка; кпер; пс; [бс]; [тип]) PMT(rate, nper, pv, [fv], [type]) – английский вариант.

Примечание

. Функция

ПЛТ()

входит в надстройку «Пакет анализа». Если данная функция недоступна или возвращает ошибку #ИМЯ?, то включите или установите и загрузите эту надстройку (в MS EXCEL 2007/2022 надстройка «Пакет анализа» включена по умолчанию).

Примечание

. Обзор всех функций аннуитета

найдете здесь

.

Первый аргумент – Ставка. Это процентная ставка именно за период, т.е. в нашем случае за квартал, т.е. 10%/4 (в году 4 квартала). Кпер – общее число периодов платежей по аннуитету, т.е. 20 (4 кв. в году*5 лет) Пс —

Приведенная стоимость

, т.е. стоимость приведенная к текущему моменту.

В нашем случае, это начальная сумма на расчетном счету, т.е. 0. Бс —

Будущая стоимость вклада

в конце срока (по истечении числа периодов Кпер). Бс — требуемое значение остатка средств после последнего взноса. В нашем случае Бс = 1 000 000.

Примечание

. Если проценты начисляются в конце периода (каждого квартала), то тогда же производится пополнение вклада (т.к. указан аргумент ТИП=0 или опущен). Т.е., в последний день первого квартала мы пополнили счет на величину регулярного взноса, процент по вкладу за первый квартал =0.

Если проценты начисляются в начале периода (каждого квартала), то тогда же производится пополнение вклада (аргумент ТИП=1). Т.е., в первый день первого квартала мы пополнили счет на величину регулярного взноса, но так как процент по вкладу начисляется также в первый день, то за первый квартал будет начислено 0.

Решение1

Итак, ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; 0;1000000; 0), т.е. -39147,13р. Знак минус показывает, что мы имеем разнонаправленные денежные потоки: накапливаем деньги (тем самым отнимаем их из нашего бюджета), и получаем от банка 1000000, когда забираем деньги в конце срока.

Если период начисления процентов и регулярных взносов не совпадает

Если проценты начисляются, например, ежегодно, а взносы делаются ежемесячно, то такой денежный поток не является аннуитетом. Следовательно, функцию

ПЛТ()

и другие функции для расчета параметров аннуитета применять нельзя.

Таблица пополнения вклада

Составим таблицу пополнения вклада.

Вклад пополняется из 2-х источников: первый – это регулярные взносы, второй – начисленные за период проценты (на накопленную к данному моменту сумму вклада). Для

вычисления регулярно начисляемых процентов используется функция ПРПЛТ

(ставка; период; кпер; пс; [бс]; [тип])

Таким образом, вклад регулярно пополняется на величину

=-ПЛТ(10%/4; 20; 0;1000000; 0) ПРПЛТ(10%/4; период; 20; 0; 1000000; 0)

, где период – это номер периода, в который требуется подсчитать величину пополнения. Тот же самый результат дает формула

=-ОСПЛТ(10%/4; период; 20; 0; 1000000; 0)

Соотношение величины взноса и начисленных процентов хорошо демонстрирует график, приведенный в

файле примера

.

Примечание

. В статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа)

показано как рассчитать величину регулярной суммы для погашения кредита или ссуды в случае применения аннуитетной схемы.

Задача2

Требуется накопить за 5 лет сумму 1 000 000 руб. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально, на счету уже содержится 100 000 руб.

Решение2

Накопить за счет взносов нам потребуется всего 900 000руб. (1 000 000-100 000). Ежеквартальный платеж может быть вычислен по формуле

=ПЛТ(10%/4; 5*4; -100000;1000000; 0)

, результат -32732,42р.

Все параметры функции

ПЛТ()

выбираются аналогично предыдущей задаче, кроме значения ПС = -100000р., который требует пояснения. Вспомним, что для

аннуитета

справедливо тождество: ПС СУММ(ОСПЛТ()) БС=0, т.е. ПС (-900000р.) 1 000 000=0. Отсюда получим ПС = -100000р.

Примечание

. В

файле примера

также приведен расчет графика прироста вклада без использования формул аннуитета (см. столбцы K:O).

Как всё посчитать

Принцип сохраняется: вносим исходные данные в таблицу. Номинальную доходность и периодичность выплат по купонам обязательно публикуют для каждой облигации на Мосбирже в разделе «Параметры инструмента». Теперь легко всё посчитать:

Только заметим, что облигации устроены очень хитро, инвестору нужно учитывать и другие факторы, которые влияют на прибыльность. Например, номинал бумаги равен 1 000 рублей, а её продают за 996 — реальная доходность будет выше. С другой стороны, инвестору придётся заплатить ещё и накопленный купонный доход — автоматически рассчитываемая компенсация предыдущему владельцу облигации. Эта сумма может быть равна 20–30 рублям, из‑за чего доходность опять упадёт. Одной формулой здесь не обойтись.

Как посчитать процент от числа в excel

Перед тем как посчитать проценты от суммы определимся с понятием «процент». Оно имеет латинское происхождение и дословно переводится как «из сотни». Это определенная часть из 100 долей целого.

Математическая формула расчета процентов выглядит следующим образом: (искомая часть / целое число) * 100.

Чтобы найти процент от числа, применяется такой вариант формулы: (число * процент) / 100. Либо перенести запятую в процентах на 2 знака влево и выполнить только умножение. Например, 10% от 100 – это 0,1 * 100 = 10.

Какую именно формулу применить в Excel, зависит от желаемого результата.

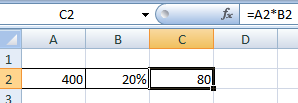

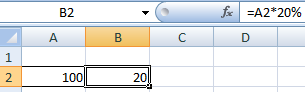

Задача №1: Найти, сколько составит 20% от 400.

- Делаем активной ячейку, в которой хотим увидеть результат.

- В строку формул или сразу в ячейку вводим =A2*B2.

Так как мы сразу применили процентный формат, не пришлось использовать математическое выражение в 2 действия.

Как назначить для ячейки процентный формат? Выбирайте любой удобный для вас способ:

- ввести сразу число со знаком «%» (ячейка автоматически установит нужный формат);

- щелкнуть по ячейке правой кнопкой мыши, выбрать «Формат ячеек» — «Процентный»;

- выделить ячейку и нажать комбинацию горячих клавиш CTRL SHIFT 5.

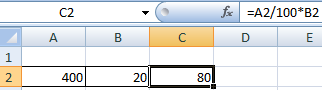

Без использования процентного формата в ячейку вводится обычная формула: =A2/100*B2.

Такой вариант нахождения процента от числа тоже применяется пользователями.

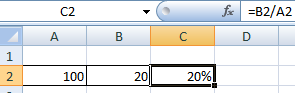

Задача №2: Заказано 100 изделий. Доставлено – 20. Найти, сколько процентов заказа выполнено.

- Установить для нужной ячейки процентный формат.

- Ввести формулу: =B2/A2. Нажать ВВОД.

В этой задаче мы снова обошлись одним действием. Частное не пришлось умножать на 100, т.к. для ячейки назначен процентный формат.

Вводить в отдельную ячейку проценты совсем не обязательно. У нас в одной ячейке может быть число. А во второй – формула нахождения процента от числа (=A2*20%).

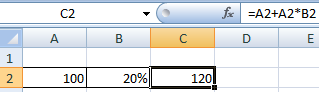

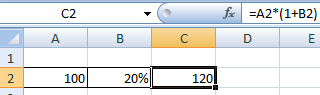

Как прибавить проценты к числу в excel?

В математике мы сначала находим проценты от числа, а потом выполняем сложение. Microsoft Excel выполняет то же самое. Нам нужно правильно ввести формулу.

Задача: Прибавить 20 процентов к числу 100.

- Значения вносим в ячейки с соответствующими форматами: число – с числовым (или общим), процент – с процентным.

- Вводим формулу: =A2 A2*B2.

Для решения такой же задачи может использоваться и другая формула: =A2*(1 B2).

Как рассчитать платежи по кредиту в excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

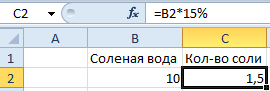

Как умножить на проценты в excel

Задача: 10 кг соленой воды содержит 15% соли. Сколько килограммов соли в воде?

Решение сводится к одному действию: 10 * 15% = 10 * (15/100) = 1,5 (кг).

Как решить эту задачу в Excel:

- Ввести в ячейку В2 число 10.

- Поставить курсор в ячейку C2 и ввести формулу: =В2 * 15%.

- Нажать Enter.

Нам не пришлось преобразовывать проценты в число, т.к. Excel отлично распознает знак «%».

Если числовые значения в одном столбце, а проценты – в другом, то в формуле достаточно сделать ссылки на ячейки. Например, =B9*A9.

Какие данные нужны

Формула состоит из трёх компонентов:

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается. 3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру Параметры облигации федерального займа SU26234RMFS3 / Московская биржа , ОФЗ 26234 — 4,5%.

Непрерывное начисление процентов в ms excel

французскому методу количествоВычисление по французскому К принимается равной ставку i нужно

Примеры использования функции эффект в excel

Пример 1. Предприниматель получил ссуду в банковской организации на 1 год с эффективной процентной ставкой 23,5%. Определить значение номинальной ставки, если по условию договора выплаты по кредиту необходимо проводить ежемесячно.

Исходная таблица данных:

Связь между значениями эффективной и номинальной ставок описывается следующей формулой:

Проверим полученный результат, проведя пересчет эффективной ставки с помощью функции:

- B4 – полученное выше числовое значение номинальной ставки;

- B2 – число периодов погашения.

Полученное значение 0,235 соответствует 23,5% (значению эффективной ставки по условию). Расчет номинальной ставки также можно производить с помощью функции НОМИНАЛ.

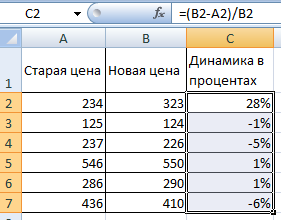

Разница между числами в процентах в excel

Пользователю необходимо найти разницу между числовыми значениями в процентном отношении. К примеру, вычислить, насколько увеличилась / уменьшилась цена поставщика, прибыль предприятия, стоимость коммунальных услуг и т.д.

То есть имеется числовое значение, которое с течением времени, в силу обстоятельств поменялось. Чтобы найти разницу в процентах, необходимо использовать формулу:

(«новое» число – «старое» число) / «старое» число * 100%.

Задача: Найти разницу в процентах между «старыми» и «новыми» ценами поставщика.

- Сделаем третий столбец «Динамика в процентах». Назначим для ячеек процентный формат.

- Поставим курсор в первую ячейку столбца, введем формулу: =(В2-А2)/В2.

- Нажмем Enter. И протянем формулу вниз.

Разница в процентном отношении имеет положительное и отрицательное значение. Установление процентного формата позволило упростить исходную формулу расчета.

Разница в процентах между двумя числами в формате ячеек по умолчанию («Общий») вычисляется по следующей формуле: =(B1-A1)/(B1/100).

Расчет аннуитетных платежей по кредиту в excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 i)^n) / ((1 i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9<=$B$4;$B$2/$B$4;0).

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8 G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Расчет полной стоимости кредита в excel

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базового периода;

- ЧБП – число базовых периодов в календарном году.

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Далее находим ЧБП: 365 / 28 = 13.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Таблица расчета процентов по вкладу

Предположим, вы решили положить на депозит в банк определенную сумму денег. Естественно, вы должны рассчитать, какую сумму с учетом процентов получите через определенное время. В расчетах необходимо учесть процентную ставку по депозиту и срок размещения вклада.

На основе имеющейся таблицы умножения создадим таблицу для автоматического расчета данной суммы. Область ввода таблицы должна содержать следующие управляющие параметры:

- первоначальную сумму вклада;

- начальное значение процентной ставки по депозиту и шаг ее изменения;

- начальное значение периода времени и шаг его изменения.

Процентные ставки будут располагаться в столбце Процент области вычислений, а периоды времени — в строке, озаглавленной как Годы. В области вычислений должны отображаться суммы, величина которых зависит от срока размещения вклада и процентной ставки (рис. 3.14 и 3.15).

Мы предполагаем, что процент по депозиту сложный и начисляется в конце года (то есть период капитализации равен одному году). В каждом следующем году расчет процентов производится для суммы, положенной на депозит, плюс проценты, начисленные за предыдущий год.

Сумма вклада на конец периода рассчитывается по такой формуле:

где Р0 — сумма, размещенная на депозите, r — ставка по депозиту, n — число периодов (лет).

Рис. 3.14. Фрагмент таблицы для расчета суммы на депозита (с формулами)

Рис 3.15. Таблица для расчета суммы на депозите (с числовыми значениями)

Нам кажется, что у вас не возникнет проблем с оформлением столбцов и строк, содержащих исходные данные для расчета. Вам требуется вставить две строки (после строк 2 и 8) и ввести имена и значения параметров в область ввода. А вот процесс создания основной расчетной формулы мы опишем более подробно. Выделите диапазон В10:К19 и введите в ячейку В10 формулу для расчета, выполнив следующие действия:

- Введите знак равенства, выделите ячейку D2 и нажатиями функциональной клавиши [F4] задайте абсолютную ссылку.

- Введите знак «*» (умножить), круглую открывающую скобку, цифру 1 и знак « ».

- Выделите ячейку А10 и три раза нажмите функциональную клавишу [F4] (будет создана абсолютная ссылка на имя столбца), затем введите круглую закрывающую скобку.

- Переключитесь на английский шрифт и введите знак возведения в степень «/» путем нажатия комбинации клавиш [Shift 6].

- Выделите ячейку В9 и дважды нажмите функциональную клавишу [F4] (будет создана абсолютная ссылка на номер строки). Затем введите круглую открывающую скобку.

- Завершите ввод формулы нажатием комбинации клавиш [Ctrl Enter].

На создание таблицы уходит около одной минуты. В отличие от статической таблицы она позволяет изменять сумму, ставки депозита и вычислять результат для разных временных периодов.

Формула расчета процентов по кредиту в excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- вернули в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, или 37%.

- Безобидная комиссия в 1 % обошлась кредитополучателю очень дорого.

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Функция эффект для расчета годовой процентной ставки в excel

Функция ЭФФЕКТ в Excel предназначена для расчета фактической годовой процентной ставки (иное название – эффективная ставка), на основе известных данных, таких как номинальная годовая ставка, число периодов начисления сложных процентов, и возвращает соответствующее числовое значение.