- Что такое номинальный счет?

- Что означает капитализация вклада в сбербанке

- Варианты вкладов в сбербанке

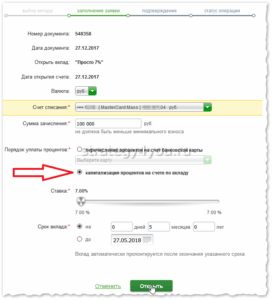

- Виды капитализации в сбербанке

- Действуйте!

- Для чего нужен номинальный счет?

- Как открыть номинальный счет для опекунов в сбербанке?

- Калькулятор вкладов сбербанка на 2022 год, рассчитать вклад в сбербанке на калькуляторе онлайн

- Особенности доходных вкладов в сбербанке

- Пенсионная карта с капитализацией

- Примеры расчета доходности

- Сбр по шагам

- Сохраняй

- Ставки по вкладам с капитализацией

Что такое номинальный счет?

Номинальный счет – это специальный банковский счет, который открывается для того, чтобы опекун мог распоряжаться деньгами, принадлежащими его подопечному. Полное определение дано п. 1 ст. 860.1 ГК РФ, который регулирует все вопросы касательно этого счета.

В нормах гражданского кодекса РФ сказано о том, что номинальный счет используется исключительно в рамках взаимоотношений опекуна и подопечного. Владелец номинального счета – человек, который его открыл (опекун), а вот денежные средства, которые находятся на счету, принадлежат подопечному (бенефициару).

Получается, что опекун открывает счет и на него перечисляются деньги, полагающиеся его подопечному (эта норма закреплена в п.1 ст. 37 ГК РФ). Там же сказано о том, какие целевые средства подлежат зачислению на счет:

- алименты;

- пособия;

- пенсии;

- возмещения вреда здоровью, потери кормильца;

- иные выплаты, которые полагаются несовершеннолетним, недееспособным или ограниченно дееспособным гражданам.

Важно знать, что банк не может зачислить на номинальный счет иные выплаты, которые не относятся к списку разрешенных зачислений, перечисленных в ГК РФ. Даже в том случае, если они полагаются подопечным. То есть средства материнского капитала, пенсию, выплаты от страховщика, проценты от вклада на номинальный счет зачислять нельзя.

Что означает капитализация вклада в сбербанке

Каждый, кто когда-либо сталкивался с размещением средств на депозите, слышал о программах, предусматривающих капитализацию процента, однако не все знают, что значит эта опция, и каков механизм ее работы.

Термин предполагает присоединение начисленного процентного дохода с целью увеличить размер самого капитала, на который далее начислят еще больше.

При оформлении депозита вкладчику доступно 2 варианта, как поступить с процентами:

- Получить % на карту или отдельный счет сразу после начисления.

- Присоединить %, начисленные за определенный период времени, к основной сумме.

Клиент, который заинтересован в стабильной выплате, выбирает первый вариант депозита. Если стоит цель заработать, как можно больше, лучше выбрать капитализацию.

Схема работы капитализации выглядит следующим образом:

- По окончании периода, определяемого согласно банковской программе, банк рассчитает процентную прибыль.

- Полученная сумма не выдается клиенту, а попадает на депозитный счет, увеличивая прибыль от вложенного капитала.

- Чем чаще капитализируют %, тем больше заработает вкладчик.

С каждым разом капитализируемые проценты увеличивают основную сумму вклада, а в следующем периоде банк рассчитает больший процентный доход, поскольку средств на депозите стало больше.

Учитывая особенности депозита с капитализацией, общий доход по таким программам зависит от:

- величины размещенного вклада;

- процента;

- периодичности зачислений (после капитализации).

Используя чаще всего программы с квартальной или ежемесячной капитализацией, тем не менее, действуют и другие варианты.

Варианты вкладов в сбербанке

Клиент Сбербанка имеет возможность открывать сразу несколько видов дипозитов по своему усмотрению. Также Сбербанк предлагает открыть депозитный счет на имя ребенка, но до его 14 летия распоряжаться счетом имеют право родители. После токого, как ребенок получает паспорт гражданина Российской Федерации счетом распоряжается, но при этом ему требуется письменное соглашение от законных представителей.

Открыть счет можно через банковский терминал, кабинет онлайн или посетить офис Сбербанка лично, при себе обязательно иметь паспорт, без этого документа сотрудник не имеет право оформлять депозитный счет. Минимальная сумма для открытия вклада составляет 1000 рублей, при этом есть возможность открыть не только рублевый счет, но и в иностранной валюте — это американские доллары или евро.

Минимальная сумма вклада в иностранной валюте возрастает и составляет 100 долларов или евро. При этом выбрать срок договора не представляется возможным. По условиям банка он составляет минимум пять лет. Кроме того, если имеется желание открыть валютный счет, то необходимо предварительно на сайте банка найти отделения, в которых данная услуга предоставляется.

На сегодняшний день Сбербанк предлагает несколько видов вкладов — это Пополняй, Управляй, Сохраняй, универсальный и до востребования. Последние два вклада являются бессрочными, но процентная ставка крайне мала и составляет 0,01%. Получить с этими депозитами хорошие доходы просто невозможно.

Чаще всего, они используются при открытии сберегательной книжки, так как позволяют хранить суммы для снятия в любой момент времени. На эти два вида вклада не распространяются никакие ограничения, клиент вправе распоряжаться средствами по своему личному усмотрению.

Вклад Сохраняй имеет ставку от 6,5 процентов годовых, но при этом его нельзя пополнять или снимать наличность. Минимальная сумма по вкладу равна одной тысячи рублей. Если счет открывается в иностранной валюте, то процентная ставка варьируется от 0,20 до 2,4 процента.

Срок действия вклада можно выбирать самостоятельно от одного месяца до трех лет. Все зависит от суммы, которую клиент вносит на счет. Депозит Пополняй имеет выше ставку и начинается она от 7,05 процентов годовых, при условии внесения на счет 1 тысячи рублей или 100 долларов или евро. Но для иностранной валюты процентная ставка от 0,40 до 2,2 %. Открыть счет можно на срок от трех месяцев до трех лет.

Вклад Управляй предусматривает внесение на счет депозита от 30 тысяч рублей, а в иностранной валюте это составляет от 1 тысячи американских долларов или евро. Процентная ставка для рублевого счета составляет от 6,15 процентов, а в иностранной валюте от 0,30%.

Важно. Для тех, кто переживает, что деньги невозможно снять со счета есть альтернативный вариант — это капитализация вклада в Сбербанке без открытия вклада. В кредитно-финансовом учреждение существует банковский продукт, который называется социальный. Для его открытия требуется посетить офис или заказать карту через онлайн приложение. По данной услуге клиент получает на остаток по счету 3,5 процента, при этом он не повышается и не снижается. Нет ограничений на снятие или внесение наличности, а также не влияет сумма на остатке. Главное соблюдать расчетный период, когда производится начисление процентов.

Виды капитализации в сбербанке

В Сбербанке предлагаются следующие разновидности капитализации:

- Ежегодная — вид капитализации означает начисление процентов при завершении года (фактического с даты открытия счета или календарного). Вид расчетов в Сбербанке распространяется на продляемые в автоматическом порядке и срочные.

Ежеквартальная — процентная ставка начисляется 1 раз в квартал (3 месяца).

Ежеквартальная — процентная ставка начисляется 1 раз в квартал (3 месяца).- Ежемесячная — расчет дохода от капитализации будет происходить 1 раз в 30 дней.

- Договорная — периоды начисления процентных ставок прописываются в договоре по индивидуальному согласованию с клиентом, срок капитализации определяется в соответствии с предлагаемыми финансовой организацией продуктами.

Действуйте!

Если вы все еще не решились на капитализацию имеющихся в стеклянной банке средств, необходимо привести пошаговую инструкцию всех действий для преувеличения денежной суммы:

- Выберите банк. Не обязательно останавливаться на Сбербанке, есть много других финансово-кредитных учреждений. Но при выборе не следует уделять внимание только процентам – обратите внимание на историю компании, наличие лицензии и отзывы вкладчиков. Не следует выбирать банки, работающие не более 2-3 лет.

- Изучите все предложения по вкладам. Выберите для себя наиболее удобный и доходный вариант.

- Рассчитайте прибыль. По факту можно использовать специальную формулу. Но на каждом сайте банков предлагается калькулятор, в который достаточно вбить лишь известные вам данные и собственные пожелания. К примеру, указать сумму будущего вклада и желаемый срок капитализации. Калькулятор автоматически выберет подходящую программу и подсчитает прибыль. Также предоставляется подробный график пролонгации и капитализации.

- Сравните полученные результаты. Для этого вбейте несколько условий – поменяйте срок пролонгации, измените валюту вклада, сумму и т.д. Каждый раз будет получено новое значение – выберите из подсчитанных прибыльный.

- Отправляйтесь в банк для составления договора или воспользуйтесь услугами на официальном сайте.

Капитализация вклада – это не только получение прибыли, но и сохранение денежных средств, которые на данный момент тратить не на что (бывает и такое).

Таким образом можно накопить на дорогостоящую покупку, которая за время действия срока вклада может потерять в цене, и вкладчик останется с выгодой в руках.

Для чего нужен номинальный счет?

Обязанность по его открытию и использованию предусмотрена в ст.37 ГК РФ. Там сказано о том, что если в семье есть подопечный, и ему полагается хотя бы одна из выплат, перечисленная в законе, то опекун обязан открыть специальный счет, чтобы средства поступали именно на него.

Опекун расходует поступающие на номинальный счет деньги исключительно в интересах подопечного. При этом разрешения на расходование средств у органов опеки получать не придется, но и бесконтрольно тратить деньги тоже нельзя – ежегодно опекун обязан отчитываться перед органами опеки о целях расходования средств.

Это можно сделать двумя способами:

- Сохранять все чеки, чтобы подтвердить целевое назначение расходов;

- Запросить у банка выписку о движении денег по номинальному счету с указанием всех расходов.

В п.3 ст. 860.1 ГК РФ прописано, что на банк, где открыт номинальный счет, может быть возложена обязанность по контролю денежных средств. Арест и списание денег с него возможны только на основании судебного решения, которое вынесено на имя подопечного, но никак не его опекуна.

Соответственно, номинальный счет используется не только для того, чтобы подопечный мог в полной мере получать свои денежные средства и распоряжаться ими, но также и для того, чтобы государственные и муниципальные структуры могли осуществлять контроль над расходами опекуна, и иметь инструменты для защиты денег его подопечного.

Как открыть номинальный счет для опекунов в сбербанке?

Номинальный счет открывается в отделении банка по месту жительства подопечного. Опекун должен лично обратиться в нужное ему отделение и оформить письменное заявление на открытие счета.

С собой нужно взять следующие документы:

| Категория | Список требуемых документов |

|---|---|

| Родитель или усыновитель несовершеннолетнего |

|

| Опекун, либо попечитель, либо приёмный родитель несовершеннолетнего |

|

| Опекун недееспособного гражданина |

|

| Попечитель совершеннолетнего ограниченно дееспособного гражданина |

|

| Доверенное лицо владельца счёта |

|

Если попечителем, опекуном или родителем является иностранец или лицо без гражданства, то кроме указанных выше документов потребуется дополнительно принести миграционную карту или иной документ, подтверждающий право на пребывание в России.

Все требования, порядок заключения и нюансы открытия номинального счета определены в ст. 860.1 и 860.2 ГК РФ. Договор может быть заключен только в письменной форме, т.е. через онлайн-сервисы подать заявку на открытие счета нельзя, нужно обязательно обратиться в офис лично.

По закону, сторонами договора являются банк и опекун. Подопечный также может быть участником договора, но это необязательно. Если он изъявил такое желание, то дополнительно потребуется его подпись.

Калькулятор вкладов сбербанка на 2022 год, рассчитать вклад в сбербанке на калькуляторе онлайн

Особенности доходных вкладов в сбербанке

Определять, что такое капитализация процентов в Сберегательном банке, необходимо с учетом особенностей финансового учреждения:

В Сбербанке разработана широкая линейка депозитных сберегательных программ с разными условиями. Депозиты могут открываться от 1000 руб. для получения пассивного дохода.

В Сбербанке разработана широкая линейка депозитных сберегательных программ с разными условиями. Депозиты могут открываться от 1000 руб. для получения пассивного дохода.- Сбережения открываются с возможностью управлять накоплениями на счете либо сохранять их до указанной в договоре даты.

- Обязательное условие финансовой организации для сбережений по капитализации — запрет на снятие денежных средств до завершения действия договора. До указанного в соглашении срока средства будут недоступными для клиента.

- В банковских предложениях (акционных либо действующих сезонных с повышенным годовым процентом) капитализация часто не проводится.

- Для клиентов доступно проведение расчетов с помощью онлайн-калькулятора в соответствии с выбранными условиями.

Пенсионная карта с капитализацией

При решении вопроса капитализация вклада — что это в Сбербанке по пенсионной карте, учитываются льготные условия для данной категории населения. Предусмотрена возможность перевода пенсии на карту и применения программы капитализации сбережений.

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

- оформление пенсионной карты «Социальная»;

- использование сберкнижки и программы капитализации накоплений «Пенсионный плюс».

Программа капитализации сбережений «Пенсионный плюс» предусматривает заключение соглашения пенсионера с банковской организацией, согласно которому пенсия будет в автоматическом порядке переводиться на сберегательный вклад и увеличиваться за счет процентов.

Минимальная сумма — 1 руб., остальные средства могут сниматься в любое время без потери процентов. На остаток начисляют до 3,5% годовых. При снятии основных сбережений проценты будут сохранены, однако капитализация проводиться не будет. За снятием средств потребуется обращаться в отделение банковской организации.

При использовании социальной карты пенсионерам нужно будет пользоваться банкоматами. Преимущество банковского предложения заключается в гибкости и возможности использования средств без необходимости обращаться в отделение банка. Хранятся средства в рублях. Подключается для использования платежная система «Мир».

Период действия карты составляет 5 лет. Предусмотрена возможность подключения к системе начисления бонусов по программе «Спасибо». Обслуживание по карте (передача смс-сообщений и т.д.) требует внесения платы 30 руб. ежемесячно. Можно подключить сервисную услугу «Копилка», для автоматического перевода части денежных средств на депозитный счет.

Недостатком предложения является отсутствие процентов по капитализации при частом снятии денежных средств. Использование карты предусматривает дополнительное банковское обслуживание и регулярную оплату. При снятии большой суммы с карты в банкомате требуется выплатить процент от суммы.

Примеры расчета доходности

Чтобы понять принцип получения пассивного дохода, достаточно ознакомиться с несколькими примерами:

Пример1: ежемесячная. Вклад был открыт сроком на 3 года, предлагается 5,58%, сумма – один млн. В первый месяц клиенту поступило 55 800, таким образом баланс повысился до 1055800. Во втором месяце начислено уже 58 913, 64 коп. Остаток по счету повысился за 2 месяца с 1 млн. до 1 114 713, 64 руб.

Схема расчета далее:

- Третий месяц: 1 114 713, 64 х 5,58 = 62 201,02. Итого — 1176914,66.

- Четвертый: 1176914,66 х 5,58% = 65 671, 84. Итого – 1 242 586,50.

- Пятый: 1 242 586,50 х 5,58% = 69 336, 33. На счете – 1 311 922,83.

- Шестой: 1 311 922,83 х 5,85 = 76 747, 49. Итого – 1 388 670,32.

Как видно из представленного выше, только в первые полгода доходность составила 388 670, 32 руб.

Такой вариант актуален для всех вкладчиков – и крупных, и мелких. Финансовыми учреждениями применяется чаще всего.

Пример 2: ежеквартальная. Срок действия – 1 год, один млн. под 5%. Начисление производится следующим образом:

- Первый квартал – 50 тыс., итого – 1050 000.

- Второй – 1050 000 х 5% = 52 500, итого – 1 102 500.

- Третий – 1 102 500 х 5% = 55 125, итого – 1 157 625.

- Четвертый – 1 157 625 х 5% = 57 881, 25 коп., итого – 1 215 506, 25.

Годовой доход здесь составил 215 506, 25 в российской валюте.

Пример 3: ежегодная. Открыт на 3 года под 4%, стартовые вложения – один миллион.

Как выполняется расчет:

- Первый год — 40 тыс. В итоге получается 1 040 000.

- Второй год: 1 040 000 х 4% = 41 600.

- Третий год: 1 081 600 х 4% = 43 264, итого – 1 124 864.

Годовая прибыль – 124 864 руб.

Пример 4: ежедневная капитализация. Баланс на депозите – один млн., прибыльность — 4,85%, начисление происходит каждый день.

Как рассчитывается:

- Первый день — 48 500, итого – 1 048 500.

- Второй – 1 048 500 х 4,85% = 50852,25, остаток – 1 099 352,25.

- Третий – 1 099 352,25 х 4,85% = 53318,59. На счету остается уже 1 152 670,84.

Как видно из представленного выше, здесь баланс держателя только за первые три дня увеличился на 152 670, 84 руб. Программы с ежедневным перечислением процентов предлагаются крайне редко, т.к. они невыгодны для банков, но для владельцев депозитариев очень рентабельны.

Сбр по шагам

Как выглядит сервис безопасных расчетов при продаже квартиры с использованием номинального счете Сбербанка, перечислим все основные шаги:

- У покупателя должен быть счет в Сбербанке, на котором лежит сумма за квартиру или первый взнос, при покупке в ипотеку.

- Если счета нет, а есть наличные — то необходимо открыть любой удобный, например сберегательный, и внести наличку. На сомам деле, не обязательно открывать его в Сбербанке, но тогда будут комиссии за межбанк при переводе на номинальный счет ЦНС(см. далее).

- Продавец, покупатель и ЦНС заключают договор на проведение безопасных расчетов через СБР Сбербанк. Здесь оплачиваются услуги ЦНС в размере 2000₽.

- ООО «Центр недвижимости от Сбербанка» открывает в банке номинальный счет для продажи квартиры (за собственные средства покупателя или по ипотеке).

- Деньги покупателя недвижимости переводятся на этот номинальный счет и замораживаются до выполнения условий по договору, а именно до смены собственника по информации из Росреестра.

- Если все проходит в штатном режиме (зеленый кружок с цифрой 1) — деньги переводятся продавцу, счет которого открыт тоже в Сбербанке, или в любом другом банке (но нельзя получить наличными).

- Если по каким-то причинам сделка должна быть отменена (красный кружок с цифрой 2) — денежные средства в полном объеме переводятся с номинального счета ЦНС обратно покупателю.

Сбербанк — не играет никакой роли, кроме как открытие счетов и осуществления обычной банковской деятельности. За всё отвечает ЦНС.

Номинальный счет ЦНС Сбербанк — это специальный счет, который открывает ООО «Центр недвижимости от Сбербанка» в банке, для получения денег от покупателя и передачи их продавцу, только после проведения регистрации в Росреестре.

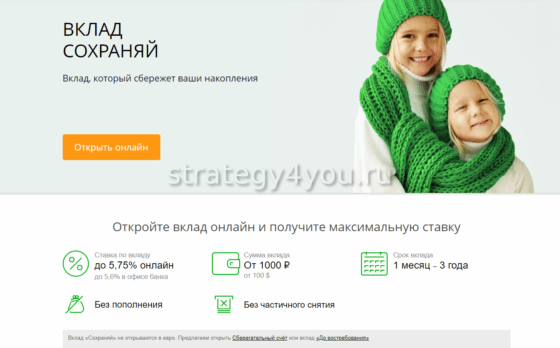

Сохраняй

Депозит «Сохраняй» находится в перечне базовой линейки финансовых продуктов банка. Открыть сберегательный счет можно с суммой от 1000 руб. либо 100$, годовая ставка в зависимости от размера сбережений составляет 6,5-8,4%. Срок хранения средств в финансовой организации составляет от 1 мес. до 3 лет.

Не предусмотрено дополнительное внесение средств, снимать можно только начисленные проценты. При изменении суммы остатка может снизиться годовая ставка. Сбережения хранятся в рублях либо долларах. Предусмотрено автоматическое продление срока действия счета, число пролонгаций не ограничивается.

Не предусмотрено дополнительное внесение средств, снимать можно только начисленные проценты. При изменении суммы остатка может снизиться годовая ставка. Сбережения хранятся в рублях либо долларах. Предусмотрено автоматическое продление срока действия счета, число пролонгаций не ограничивается.

Проценты начисляются каждый месяц, сумму можно снимать либо переводить на счет карты. Проценты будут прибавляться к вкладу, повышая доходность при последующем хранении средств.

Вклад открывается следующими способами:

В офисе финансовой организации — потребуется предъявить паспорт гражданина РФ, заполнить данные анкеты, предъявить документацию и внести в кассу денежные средства.

В офисе финансовой организации — потребуется предъявить паспорт гражданина РФ, заполнить данные анкеты, предъявить документацию и внести в кассу денежные средства.- Онлайн — услуга открытия счета онлайн доступна клиентам Сбербанка, потребуется пройти регистрацию в Интернет-банке, определить требуемую депозитную программу, открыть и заполнить заявку.

- В банкомате — клиенты Сбербанка могут открыть депозитный счет через банкомат, выбрав соответствующий раздел и воспользовавшись инструкцией на терминале.

Ставки по вкладам с капитализацией

Определять, что такое капитализация по вкладу Сбербанка, рекомендуют с учетом ставок в разных тарифных планах вкладов. Отличаются также сроки накопления средств, возможность самостоятельного управления средствами на счете и т.д.

В перечне вкладов Сбербанка с возможностью капитализации и внесения средств на счет есть следующие продукты:

Социальный — льготный счет рассчитан на хранение средств детей-сирот либо ветеранов военных действий с процентной ставкой 3,75%. Услуга предоставляется только при наличии подтверждающих льготную категорию документов. Предусматриваются требования к снятию денег и их внесению на счет. По мнению специалистов, вид сбережений отличается возможностью гибкого управления, удобного использования.

Социальный — льготный счет рассчитан на хранение средств детей-сирот либо ветеранов военных действий с процентной ставкой 3,75%. Услуга предоставляется только при наличии подтверждающих льготную категорию документов. Предусматриваются требования к снятию денег и их внесению на счет. По мнению специалистов, вид сбережений отличается возможностью гибкого управления, удобного использования.- Сберегательный счет — открывается в разных валютах, доход в рублях достигает 1-1,8%, сбережения в валюте имеют годовой процент 0,01%.

- Детский — счет открывается на детей, позволяет получить прибыль на сбережения до 3,6%-4,05%, депозитные сбережения хранятся до наступления возраста совершеннолетия собственника.

При подписании соглашения специалисты рекомендуют учитывать следующие нюансы:

- наличие комиссионных плат за обслуживание (использование мобильных приложений, снятие средств в банкоматах и т.д.);

- периоды капитализации;

- порядок расторжения договора раньше указанного срока;

- порядок пролонгации договора и т.д.