платежный баланс, международная инвестиционная позиция и внешний долг российской федерации январь — июнь 2021 года | гарант

Юридическая основа разработки платежного баланса, международной инвестиционной позиции и внешнего долга

Законодательной и правовой базой разработки платежного баланса, международной инвестиционной позиции и внешнего долга являются:

— Федеральный закон от 10.07.2002 N 86-ФЗ (с изменениями) «О Центральном банке Российской Федерации (Банке России)»;

— Федеральный закон от 29.11.2007 N 282-ФЗ (с изменениями) «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»;

— Федеральный закон от 02.12.1990 N 395-1 (с изменениями) «О банках и банковской деятельности»;

— Федеральный закон от 27.07.2006 N 149-ФЗ (с изменениями) «Об информации, информационных технологиях и о защите информации»;

— Постановление Правительства Российской Федерации от 26.09.1997 N 1226 «О присоединении Российской Федерации к Специальному стандарту распространения данных МВФ»;

— Распоряжение Правительства Российской Федерации от 06.05.2008 N 671-р (ред. от 23.10.2022) «Об утверждении федерального плана статистических работ».

В таблицах в отдельных случаях возможны незначительные расхождения между итогом и суммой слагаемых, что связано с округлением данных.

Условные обозначения:

» — явление отсутствует.

Платежный баланс, международная инвестиционная позиция и внешний долг Российской Федерации в январе — июне 2021 года

В январе — июне 2021 года платежный баланс Российской Федерации формировался в условиях улучшения международной конъюнктуры основных товаров российского экспорта, что позволило нарастить профицит торгового баланса на треть по сравнению с показателем аналогичного периода прошлого года и, несмотря на незначительное увеличение дефицита прочих компонентов, обусловило укрепление счета текущих операций платежного баланса.

Чистое кредитование остального мира в отличие от января — июня 2020 года было сформировано в основном наращиванием иностранных активов экономики.

Уменьшение международных резервов стало результатом объемных отрицательных курсовых и рыночных переоценок, которые были частично нивелированы нетто-покупкой иностранной валюты Банком России на внутреннем рынке в рамках бюджетного правила.

Чистая международная инвестиционная позиция Российской Федерации снизилась вследствие опережающего роста в абсолютном выражении иностранных обязательств над иностранными активами.

Увеличение внешнего долга Российской Федерации с начала 2021 года произошло за счет роста долга частного сектора.

Платежный баланс Российской Федерации

Профицит счета текущих операций в январе — июне 2021 года составил 41,4 млрд долларов США, превысив уровень показателя сопоставимого периода 2020 года на 16,3 млрд долларов США. Укрепление положительного сальдо торгового баланса до 67,7 млрд долларов США с 50,0 млрд долларов США годом ранее, обусловленное более объемным увеличением экспорта товаров по сравнению с импортом, сопровождалось незначительным ростом совокупного дефицита других компонентов счета текущих операций.

Соотношение основных компонентов счета текущих операций в январе — июне 2022 — 2021 годов

(млрд долларов США)

Экспорт товаров в январе — июне 2022 — 2021 годов (по методологии платежного баланса)

(млрд долларов США)

Страны — основные торговые партнеры России

(млрд долларов США)

Экспорт товаров увеличился на 48,6 млрд долларов США, или на 30,4%, до 208,4 млрд долларов США при приблизительно пропорциональном вкладе стоимостных объемов поставок основных энергетических и прочих товаров. Динамика как энергетической компоненты экспорта, так и прочих товаров определялась в основном ценовым фактором, обусловленным благоприятной ценовой конъюнктурой основных товаров российского экспорта. При этом физические объемы поставок основных энергетических товаров незначительно снизились, а прочих товаров несколько выросли.

Поставки минеральных продуктов увеличились на 26,6%, до 116,1 млрд долларов США, однако в результате опережающего наращивания экспорта других категорий товаров доля группы сократилась на 0,9 процентного пункта, до 55,6%. Экспорт продукции химической промышленности вырос на 41,8%, до 16,0 млрд долларов США, доля товарной группы составила 7,6% против 7,0% годом ранее. Вывоз черных и цветных металлов, включая изделия из них, стал больше на 37,2%, его стоимость сложилась в размере 22,3 млрд долларов США, а удельный вес — 10,7% (10,0%). Поставки продовольственных товаров и сырья для их производства расширились до 15,2 млрд долларов США с 12,7 млрд долларов США, или на 20,0%, доля товарной группы уменьшилась на 0,5 процентного пункта, до 7,3%. Вывоз продукции машиностроения в сумме 13,6 млрд долларов США превысил показатель годичной давности на 34,6%, доля группы в совокупном экспорте выросла до 6,5% с 6,2% годом ранее.

В географической структуре экспорта доля стран ЕС повысилась на 0,4 процентного пункта, до 37,6%, в том числе в результате увеличения стоимостных объемов экспорта топливно-энергетических товаров в европейские страны. Удельный вес поставок в государства АТЭС сократился до 27,7% (28,9%). В то же время доля экспорта в страны ЕАЭС увеличилась до 9,7% (9,2%); удельный вес прочих стран вырос до 25,0% против 24,7% годом ранее. Наибольшие объемы экспорта пришлись на Китай (14,7%), Нидерланды (8,8%), Германию (6,2%), Турцию (5,3%) и Беларусь (4,9%).

Импорт товаров увеличился на 28,2%, до 140,7 млрд долларов США. Рост обеспечен в основном расширением поставок в натуральном выражении (21,0%), за счет ценового фактора импорт стал больше на 5,9%.

Импорт товаров в январе — июне 2022 — 2021 годов (по методологии платежного баланса)

(млрд долларов США)

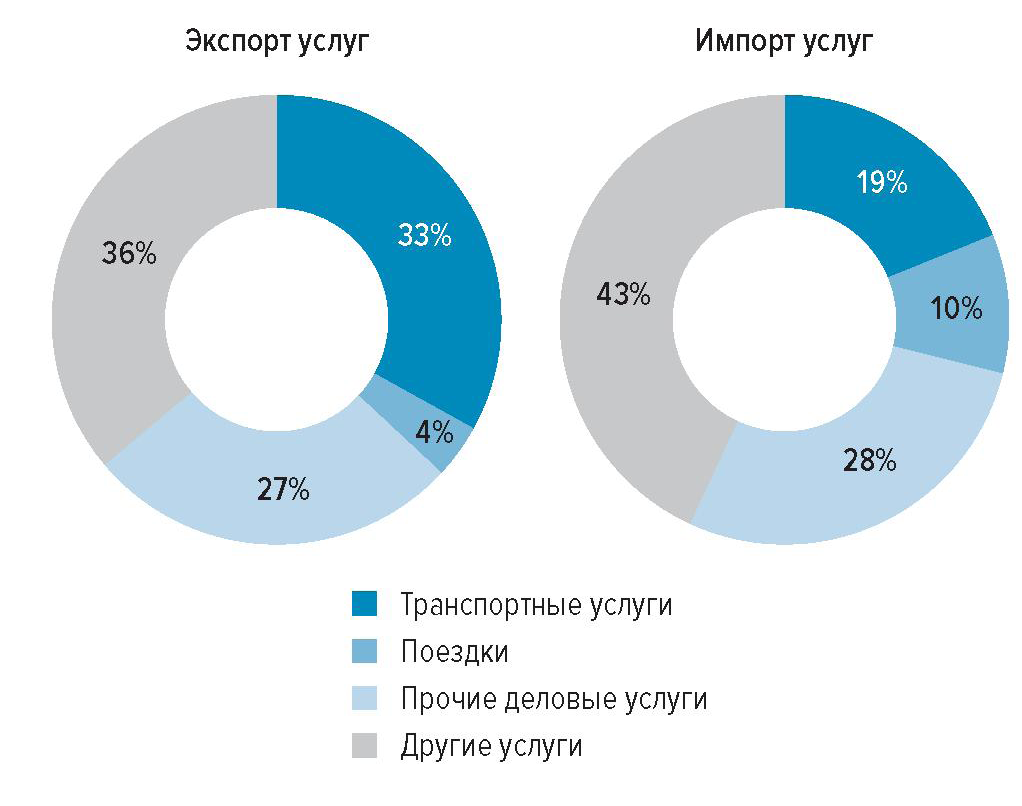

Структура экспорта и импорта услуг в январе — июне 2021 года

Ввоз товаров наиболее значимой группы — машин, оборудования и транспортных средств — увеличился на 38,9%, до 67,5 млрд долларов США, удельный вес группы составил 49,4%, превысив на 3,5 процентного пункта показатель сопоставимого периода 2020 года, расширились поставки в Российскую Федерацию как инвестиционных товаров, так и потребительских товаров. Импорт продукции химической промышленности и связанных с ней отраслей стал больше на 22,0%, составив 24,9 млрд долларов США, удельный вес группы равнялся 18,2% (19,3%). Продовольственных товаров, включая сырье для их производства, импортировано на 16,5 млрд долларов США, что на 12,8% выше показателя января — июня прошлого года, доля группы снизилась до 12,1% (13,8%).

В географическом распределении импорта товаров удельный вес стран ЕС сократился на 1,0 процентного пункта, до 32,7%. Доля стран АТЭС выросла до 44,0% (42,5%), а стран ЕАЭС — практически не изменилась, составив 8,1% совокупного импорта. Доля прочих стран сложилась на уровне 15,1% против 15,9% годом ранее. Крупнейшими контрагентами России являлись: Китай (23,0%), Германия (9,5%), США (6,1%) Беларусь (5,3%) и Республика Корея (5,2%).

Дефицит баланса внешней торговли услугами уменьшился до 6,8 млрд долларов США с 8,2 млрд долларов США в январе — июне 2020 года преимущественно в результате снижения стоимости полученных от нерезидентов услуг.

Экспорт услуг оставался стабилен, его стоимость 23,8 млрд долларов США несущественно превысила показатель годичной давности (23,6 млрд долларов США). Сокращение международного транспортного пассажирского сообщения на 0,7 млрд долларов США, или на 46,2%, которое было только частично нивелировано увеличением грузовых перевозок, оказало влияние на сжатие экспорта транспортных услуг до 8,1 млрд долларов США с 8,5 млрд долларов США годом ранее. Показатель предоставленных нерезидентам услуг по статье «Поездки» упал до 1,1 млрд долларов США с 2,0 млрд долларов США в I полугодии предыдущего года в основном вследствие ограничительных мер, введенных Правительством Российской Федерации на въезд иностранных граждан на территорию Российской Федерации в условиях пандемии. При этом значительно, на 1,5 млрд долларов США, или на 11,6%, вырос экспорт прочих услуг, в том числе в сегменте телекоммуникационных, компьютерных и информационных услуг, а также прочих деловых услуг.

Импорт услуг снизился на 1,2 млрд долларов США, до 30,6 млрд долларов США. Ключевую роль сыграло существенное сокращение полученных резидентами услуг по статье «Поездки» до 3,4 млрд долларов США с 6,6 млрд долларов США годом ранее, что объяснялось уменьшением потока выехавших за рубеж россиян в условиях пандемии. Стоимость транспортных услуг, полученных резидентами от иностранных компаний, выросла на 0,6 млрд долларов США, до 6,3 млрд долларов США, в основном в результате положительной динамики, наблюдавшейся по грузовым перевозкам. Экспорт прочих услуг расширился на 1,4 млрд долларов США, до 20,9 млрд долларов США: сказалось увеличение объема полученных от нерезидентов юридических и консультационных услуг в области управления, а также технических, связанных с торговлей и прочих деловых услуг.

Баланс оплаты труда сведен с незначительным профицитом, составившим 0,2 млрд долларов США против дефицита в размере 1,0 млрд долларов США в январе — июне 2020 года. Оплата труда, выплаченная в пользу временно занятых в экономике Российской Федерации нерезидентов, уменьшилась до 1,7 млрд долларов США с 2,8 млрд долларов США в январе — июне 2020 года на фоне сокращения численности временно занятых в экономике Российской Федерации трудовых мигрантов. Показатель оплаты труда, полученной резидентами, временно занятыми за рубежом, остался практически неизменным и сложился в размере 1,9 млрд долларов США.

Отрицательное сальдо инвестиционных доходов выросло до 17,8 млрд долларов США против 13,1 млрд долларов США в январе — июне прошлого года. Определяющей стала динамика баланса инвестиционных доходов банков, в результате которой показатель перешел в область отрицательных значений, сложившись в сумме 1,9 млрд долларов США вследствие более чем двукратного увеличения выплат, начисленных в пользу нерезидентов. Отрицательное сальдо инвестиционных доходов прочих секторов повысилось до 15,5 млрд долларов США с 14,0 млрд долларов США в сопоставимом периоде 2020 года в результате более значимого увеличения доходов к выплате по сравнению с доходами к получению.

Чистое приобретение финансовых активов резидентами, без учета резервных активов, по категориям инвестиций в январе — июне 2022 — 2021 годов

(млрд долларов США)

Дефицит баланса вторичных доходов сократился в отчетном периоде до 1,9 млрд долларов США (2,6 млрд долларов США годом ранее) преимущественно в результате уменьшения личных трансфертов, выплаченных в пользу нерезидентов.

Счет операций с капиталом был сбалансирован в отчетном периоде (в январе — июне 2020 года показатель дефицита составил 0,2 млрд долларов США).

Чистое кредитование остального мира (совокупное сальдо счета текущих операций и счета операций с капиталом) достигло 41,4 млрд долларов США против 24,9 млрд долларов США в I полугодии предыдущего года.

Положительное сальдо финансового счета (без учета резервных активов) по итогам января — июня 2021 года сложилось в размере 28,4 млрд долларов США (33,9 млрд долларов США годом ранее), в отличие от января — июня 2020 года оно сформировано наращиванием иностранных активов экономики.

Внешние обязательства экономики выросли на 1,4 млрд долларов США (снизились на 16,8 млрд долларов США годом ранее).

Иностранная задолженность органов государственного управления стала меньше на 4,1 млрд долларов США (рост на 1,7 млрд долларов США в январе — июне 2020 года). Изменение показателя обусловлено сокращением вложений нерезидентов в суверенные ценные бумаги вследствие проведения операций на вторичном рынке.

Обязательства частного сектора 1 перед остальным миром стали больше на 3,5 млрд долларов США (в январе — июне 2020 года они снизились на 16,3 млрд долларов США).

Сокращение внешних пассивов банков составило 4,0 млрд долларов США (16,0 млрд долларов США в январе — июне 2020 года): отрицательный вклад операций с производными финансовыми инструментами частично нивелирован ростом задолженности по корреспондентским счетам и депозитам до востребования, а также по обязательствам по долгосрочным ссудам и займам.

Обязательства прочих секторов перед нерезидентами увеличились на 7,5 млрд долларов США (снизились на 0,3 млрд долларов США). Рост прямых инвестиций был более значим по сравнению с сокращением вложений нерезидентов в российскую экономику в форме портфельных инвестиций, а также нетто-погашением ссуд и займов.

Рост финансовых активов, за исключением резервных, в январе — июне 2021 года составил 29,8 млрд долларов США против 17,1 млрд долларов США в соответствующем периоде 2020 года.

Совокупные иностранные требования органов государственного управления и центрального банка стали больше на 2,2 млрд долларов США (1,2 млрд долларов США годом ранее): сказалось увеличение объема ссуд, предоставленных иностранным заемщикам органами государственного управления.

Вследствие операций с нерезидентами активы частного сектора 2 выросли на 27,8 млрд долларов США (на 16,1 млрд долларов США годом ранее).

Требования банков к нерезидентам снизились на 4,6 млрд долларов США (в январе — июне 2020 года они выросли на 0,5 млрд долларов США) за счет операций с производными финансовыми инструментами, отрицательный вклад которых был частично нивелирован операциями с наличной иностранной валютой, а также размещением средств на счетах в банках других стран.

Внешние активы прочих секторов 2 стали больше на 32,4 млрд долларов США (на 15,6 млрд долларов США), если годом ранее основной формой инвестиций были портфельные инструменты, то в январе — июне 2021 года ключевую роль сыграл рост прямых инвестиций в 3,4 раза, до 17,5 млрд долларов США, при сохранении высоких объемов портфельных вложений. Сокращение средств в наличной иностранной валюте на руках у резидентов в результате операций с нерезидентами составило 0,6 млрд долларов США (уменьшение на 1,4 млрд долларов США годом ранее) на фоне снижения потока выехавших граждан России за рубеж.

Положительное сальдо финансовых операций частного сектора по итогам января — июня 2021 года сложилось в размере 25,1 млрд долларов США, что на 19,8% ниже значения сопоставимого периода прошлого года (31,2 млрд долларов США). В отчетном периоде определяющим стало наращивание иностранных активов прочими секторами в отличие от ситуации годом ранее, когда сокращение задолженности банков и размещение средств за рубежом прочими секторами играли ключевую роль.

Международные резервы Российской Федерации

Международные резервы Российской Федерации в течение января — июня 2021 года снизились на 4,0 млрд долларов США и по состоянию на 1 июля 2021 года сложились на уровне 591,7 млрд долларов США.

Более весомая роль в изменении показателя международных резервов принадлежала отрицательным переоценкам в сумме 14,0 млрд долларов США, обусловленным в том числе снижением цены золота и укреплением доллара США к иностранным валютам на международном рынке.

За счет операций, учтенных в платежном балансе, международные резервы выросли на 12,2 млрд долларов США: сказались нетто-покупки иностранной валюты Банком России на внутреннем рынке в рамках бюджетного правила, а также зачисление на счета Правительства Российской Федерации в Банке России средств от размещения еврооблигационных займов.

Стоимость золотого запаса в январе — июне 2021 года сократилась на 8,3 млрд долларов США и на 1 июля 2021 года составила 130,4 млрд долларов США. Практически все изменения обусловлены обесценением золотых авуаров на международном рынке. Доля монетарного золота в международных резервах по состоянию на 1 июля 2021 года уменьшилась до 22,0% (23,3% на начало 2021 года).

По состоянию на 1 июля 2021 года объем международных резервов был достаточен для финансирования импорта товаров и услуг в течение 21 месяца.

Международная инвестиционная позиция Российской Федерации

Совокупный объем иностранных активов Российской Федерации на 1 июля 2021 года составил 1583,3 млрд долларов США, увеличившись по сравнению со значением на начало года на 0,9%, или на 14,4 млрд долларов США.

Требования к нерезидентам за счет операций, отраженных в платежном балансе, выросли на 42,0 млрд долларов США. Значительная отрицательная переоценка в январе — июне текущего года была обусловлена в том числе ослаблением курсов иностранных валют к доллару США, суммарное уменьшение стоимости активов за счет ценового и курсового факторов составило 22,7 млрд долларов США. Вследствие прочих изменений внешние требования снизились на 5,0 млрд долларов США.

Сокращение требований к нерезидентам по прямым инвестициям на 3,5 млрд долларов США, до 468,3 млрд долларов США, было обусловлено главным образом отрицательными переоценками остатков. Вместе с тем накопленные активы в форме портфельных инвестиций за счет операций с нерезидентами увеличились на 13,1 млрд долларов США, до 121,0 млрд долларов США. Прочие инвестиции стали больше на 8,2 млрд долларов США за счет операций с наличной валютой, депозитами, ссудами и займами частного сектора, их сумма равнялась 394,9 млрд долларов США.

Внешние обязательства Российской Федерации увеличились на 66,3 млрд долларов США, до 1118,4 млрд долларов США. Изменения сформированы в основном положительными переоценками на сумму 59,2 млрд долларов США, обусловленными укреплением российского рубля и повышением котировок ценных бумаг, эмитированных резидентами. Величина операций, учтенных в платежном балансе, составила 1,4 млрд долларов США, положительная сумма прочих изменений — 5,7 млрд долларов США.

Прямые инвестиции выросли на 27,4 млрд долларов США, до 567,1 млрд долларов США, при сопоставимом вкладе положительных переоценок и операций с нерезидентами. Портфельные инвестиции расширились на 29,0 млрд долларов США, до 284,9 млрд долларов США, исключительно за счет укрепления курса рубля и роста фондовых индексов. Преимущественно операции, учтенные в платежном балансе, и прочие изменения привели к увеличению прочих инвестиций на 12,2 млрд долларов США, до 260,3 млрд долларов США.

Существенное опережение роста иностранных обязательств над увеличением внешних активов обусловило изменение чистой международной инвестиционной позиции Российской Федерации с 516,8 млрд долларов США на начало 2021 года до 464,9 млрд долларов США на 1 июля 2021 года.

Изменение инвестиционной позиции в январе — июне 2020 — 2021 годов

(млрд долларов США)

Структура международной инвестиционной позиции по состоянию на 1 июля 2021 года

Внешний долг Российской Федерации

Объем внешнего долга Российской Федерации по состоянию на 1 июля 2021 года составил 472,3 млрд долларов США, увеличившись с начала года на 4,9 млрд долларов США, или на 1,0%.

Основным фактором роста величины внешнего долга стали операции с нерезидентами на сумму 5,5 млрд долларов США. За счет прочих изменений долг уменьшился на 0,4 млрд долларов США, а отрицательная курсовая и рыночная переоценка сложилась в сумме 0,2 млрд долларов США.

В структуре внешнего долга удельный вес обязательств частного сектора по состоянию на 1 июля 2021 года равнялся 83,5% (83,3% на начало года), доля внешней задолженности органов государственного управления составила 13,3% (14,0%), центрального банка — 3,2% (2,8%).

Иностранные обязательства органов государственного управления сократились с 65,3 млрд долларов США на начало года до 62,8 млрд долларов США на конец I полугодия текущего года, или на 3,8%, в результате уменьшения задолженности по суверенным ценным бумагам, главным образом номинированным в национальной валюте.

Внешняя задолженность банков, составив на 1 июля 2021 года 75,2 млрд долларов США, выросла на 3,0 млрд долларов США, или на 4,2%, в основном в форме обязательств перед нерезидентами по текущим счетам и депозитам.

Внешний долг Российской Федерации

(млрд долларов США)

Структура внешнего долга банков и прочих секторов по состоянию на 1 июля 2021 года

Внешний долг Российской Федерации в распределении по секторам экономики и срокам

(млрд долларов США)

Иностранные обязательства прочих секторов увеличились на 2,3 млрд долларов США, или на 0,7%, до 319,2 млрд долларов США. С одной стороны, наблюдалось сокращение внешней задолженности в форме кредитов на сумму 12,5 млрд долларов США, в том числе привлеченных в рамках отношений прямого инвестирования. С другой стороны, произошел рост требований нерезидентов к прочим секторам по торговым кредитам и авансам, а также по финансовому лизингу (на 3,1 млрд долларов США и на 6,7 млрд долларов США соответственно).

Долгосрочный компонент внешнего долга уменьшился на 9,7 млрд долларов США, до 395,9 млрд долларов США. Наиболее существенно в этом сегменте задолженности перед нерезидентами снизились обязательства прочих секторов в рамках отношений прямого инвестирования.

Краткосрочный долг, напротив, вырос на 14,6 млрд долларов США, до 76,4 млрд долларов США, по состоянию на 1 июля 2021 года, в значительной степени за счет иностранных обязательств прочих секторов.

Внешний долг, номинированный в российских рублях, повысился на 4,7 млрд долларов США, до 132,9 млрд долларов США, вследствие увеличения задолженности прочих секторов по выплате дивидендов. В то же время объем внешних долговых обязательств, номинированных в иностранной валюте, сохранился на уровне показателя на начало года, составив 339,3 млрд долларов США. В результате удельный вес задолженности в национальной валюте изменился в январе — июне 2021 года с 27,4 до 28,1%.

Согласно международным критериям долговая нагрузка на российскую экономику оставалась умеренной. На 1 июля 2021 года отношение внешнего долга к ВВП составило 30%, а внешних долговых обязательств органов государственного управления к ВВП — 4% (на 1 января 2021 года — 32 и 4% соответственно).

Динамика показателей внешней долговой устойчивости Российской Федерации

------------------------------

1 Совокупная величина операций банков и прочих секторов.

2 Без учета задолженности по поставкам на основании межправительственных соглашений.

------------------------------

Раздел 1. Платежный баланс

Таблица 1.1

Платежный баланс Российской Федерации в январе — июне 2021 года

Стандартные компоненты

Презентация данных платежного баланса Российской Федерации подготовлена Банком России в соответствии с перечнем стандартных компонентов представления данных, который рекомендован МВФ в шестом издании «Руководства по платежному балансу и международной инвестиционной позиции» (РПБ6) и используется при передаче страной данных в МВФ.

Некоторые стандартные компоненты в случае Российской Федерации либо незначительны по величине, либо в данное время не попадают в сферу охвата собираемых данных.

В стандартной презентации по РПБ6 знак не применяется в счете текущих операций и счете операций с капиталом для обозначения данных по импорту товаров и услуг, а также по выплаченным первичным и вторичным доходам и капитальным трансфертам. В финансовом счете использован общепринятый способ употребления математических знаков » » и «-» и для обозначения чистого увеличения и чистого уменьшения сумм финансовых активов и обязательств.

Сумма сальдо по счету текущих операций и сальдо по счету операций с капиталом представляет собой чистое кредитование » » или чистое заимствование «-» экономики страны в отношении остального мира и концептуально равна сальдо по финансовому счету. Разница между чистым кредитованием / заимствованием по финансовому счету, с одной стороны, и чистым кредитованием / заимствованием совокупно по счету текущих операций и счету операций с капиталом, с другой, отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Международные резервы (резервные активы) представлены в качестве стандартных компонентов финансового счета.

млн долларов США | |||

I квартал 2021 г. | II квартал 2021 г. | Январь — июнь 2021 г. | |

Счет текущих операций | 23 260 | 18168 | 41428 |

Экспорт товаров, услуг, полученные первичные и вторичные доходы | 120 884 | 147163 | 268 046 |

Импорт товаров, услуг, выплаченные первичные и вторичные доходы | 97 624 | 128 994 | 226618 |

Товары и услуги | 26 035 | 34 879 | 60 914 |

Экспорт | 104 477 | 127 763 | 232 240 |

Импорт | 78 443 | 92 883 | 171 326 |

Товары | 28 721 | 38 974 | 67 695 |

Экспорт | 93 276 | 115 135 | 208 410 |

Импорт | 64 555 | 76 161 | 140 716 |

Основные товары по методологии платежного баланса | 27 915 | 38 174 | 66 088 |

Экспорт | 92 469 | 114 335 | 206 804 |

Импорт | 64 555 | 76 161 | 140 716 |

Чистый экспорт товаров в рамках перепродажи за границей | 806 | 800 | 1606 |

Товары, приобретенные в рамках перепродажи за границей | -738 | -1 034 | -1 771 |

Товары, проданные в рамках перепродажи за границей | 1 544 | 1 834 | 3 378 |

Услуги | -2 686 | -4 094 | -6 781 |

Экспорт | 11 202 | 12 628 | 23 830 |

Импорт | 13 888 | 16 722 | 30 610 |

Услуги по переработке товаров, принадлежащих другим сторонам | 34 | 32 | 66 |

Экспорт | 75 | 84 | 158 |

Импорт | 41 | 51 | 92 |

Товары для переработки в России (товары, возвращенные после переработки, — экспорт, товары, полученные для переработки, — импорт) | 58 | 89 | 147 |

Экспорт | 250 | 305 | 555 |

Импорт | 192 | 216 | 408 |

Товары для переработки за границей (товары, направленные на переработку, — экспорт, товары, возвращенные после переработки, — импорт) | -4 | -30 | -34 |

Экспорт | 66 | 61 | 127 |

Импорт | 70 | 91 | 161 |

Услуги по техническому обслуживанию и ремонту товаров | -14 | -63 | -77 |

Экспорт | 390 | 439 | 830 |

Импорт | 404 | 502 | 906 |

Транспортные услуги | 825 | 923 | 1748 |

Экспорт | 3 759 | 4 333 | 8 092 |

Импорт | 2 934 | 3 410 | 6 344 |

Пассажирские перевозки | -70 | 114 | 44 |

Экспорт | 292 | 537 | 829 |

Импорт | 362 | 423 | 785 |

Грузовые перевозки | 214 | 60 | 274 |

Экспорт | 2 102 | 2 284 | 4 386 |

Импорт | 1 888 | 2 224 | 4 112 |

Вспомогательные и дополнительные услуги | 681 | 750 | 1 430 |

Экспорт | 1 365 | 1 512 | 2 877 |

Импорт | 685 | 762 | 1 447 |

Морской транспорт | 135 | 175 | 310 |

Экспорт | 1 157 | 1 306 | 2 463 |

Импорт | 1 022 | 1 131 | 2152 |

Пассажирские перевозки | -1 | -1 | -2 |

Экспорт | 0 | 0 | 0 |

Импорт | 1 | 1 | 2 |

Грузовые перевозки | -449 | -484 | -933 |

Экспорт | 308 | 372 | 680 |

Импорт | 757 | 856 | 1 613 |

Вспомогательные и дополнительные услуги | 585 | 660 | 1 245 |

Экспорт | 849 | 933 | 1 782 |

Импорт | 264 | 273 | 537 |

Воздушный транспорт | -142 | -29 | -171 |

Экспорт | 1 196 | 1 532 | 2 728 |

Импорт | 1 338 | 1 562 | 2 900 |

Пассажирские перевозки | -62 | 129 | 67 |

Экспорт | 292 | 536 | 828 |

Импорт | 354 | 407 | 761 |

Грузовые перевозки | -116 | -178 | -294 |

Экспорт | 631 | 691 | 1 322 |

Импорт | 747 | 869 | 1 616 |

Вспомогательные и дополнительные услуги | 36 | 20 | 56 |

Экспорт | 273 | 305 | 579 |

Импорт | 237 | 286 | 523 |

Прочие виды транспорта | 710 | 737 | 1 448 |

Экспорт | 1 272 | 1 423 | 2 695 |

Импорт | 561 | 686 | 1 248 |

Пассажирские перевозки | -7 | -14 | -21 |

Экспорт | 0 | 1 | 1 |

Импорт | 7 | 15 | 22 |

Грузовые перевозки | 658 | 682 | 1340 |

Экспорт | 1 029 | 1 150 | 2 178 |

Импорт | 371 | 468 | 838 |

Вспомогательные и дополнительные услуги | 59 | 70 | 129 |

Экспорт | 243 | 273 | 516 |

Импорт | 184 | 203 | 387 |

Почтовые и курьерские услуги | 121 | 40 | 161 |

Экспорт | 134 | 72 | 206 |

Импорт | 13 | 32 | 45 |

Поездки | -854 | -1 476 | -2 329 |

Экспорт | 444 | 630 | 1 074 |

Импорт | 1 298 | 2 106 | 3 404 |

Деловые поездки | 169 | 177 | 347 |

Экспорт | 343 | 441 | 784 |

Импорт | 173 | 264 | 437 |

Личные поездки | -1 023 | -1 653 | -2 676 |

Экспорт | 102 | 189 | 290 |

Импорт | 1 124 | 1 842 | 2 966 |

Строительство | -326 | -368 | -693 |

Экспорт | 995 | 1 065 | 2 060 |

Импорт | 1 320 | 1 432 | 2 753 |

Строительство за рубежом | 151 | 232 | 383 |

Экспорт | 416 | 397 | 813 |

Импорт | 265 | 165 | 430 |

Строительство в России | -477 | -600 | -1 076 |

Экспорт | 579 | 668 | 1 247 |

Импорт | 1 056 | 1 267 | 2 323 |

Страхование и услуги негосударственных пенсионных фондов | -151 | -138 | -289 |

Экспорт | 109 | 128 | 237 |

Импорт | 260 | 266 | 526 |

Прямое страхование | -13 | -18 | -31 |

Экспорт | 35 | 46 | 82 |

Импорт | 48 | 64 | 112 |

Перестрахование | -140 | -116 | -256 |

Экспорт | 59 | 73 | 131 |

Импорт | 198 | 189 | 387 |

Вспомогательные услуги по страхованию | 2 | -4 | -2 |

Экспорт | 15 | 9 | 24 |

Импорт | 13 | 13 | 26 |

Финансовые услуги | -180 | -390 | -570 |

Экспорт | 310 | 320 | 629 |

Импорт | 490 | 710 | 1 200 |

Услуги, за которые взимается плата в явной форме | -93 | -101 | -194 |

Экспорт | 303 | 313 | 616 |

Импорт | 396 | 414 | 810 |

Услуги по финансовому посредничеству, измеряемые косвенным образом (FISIM) | -88 | -288 | -376 |

Экспорт | 7 | 7 | 13 |

Импорт | 94 | 295 | 389 |

Плата за пользование интеллектуальной собственностью | -1 165 | -1 151 | -2 316 |

Экспорт | 287 | 449 | 737 |

Импорт | 1 452 | 1 600 | 3 053 |

Телекоммуникационные, компьютерные и информационные услуги | 77 | 186 | 263 |

Экспорт | 1 508 | 1 735 | 3 243 |

Импорт | 1 430 | 1 549 | 2 980 |

Телекоммуникационные услуги | -55 | -33 | -88 |

Экспорт | 144 | 184 | 328 |

Импорт | 199 | 217 | 416 |

Компьютерные услуги | 192 | 316 | 508 |

Экспорт | 1 332 | 1 510 | 2 842 |

Импорт | 1 140 | 1 194 | 2 334 |

Информационные услуги | -60 | -97 | -157 |

Экспорт | 32 | 41 | 72 |

Импорт | 92 | 138 | 229 |

Прочие деловые услуги | -784 | -1 390 | -2 174 |

Экспорт | 3 032 | 3 095 | 6 128 |

Импорт | 3 816 | 4 485 | 8 302 |

Услуги в области научных исследований и разработок | 79 | 104 | 183 |

Экспорт | 108 | 129 | 237 |

Импорт | 29 | 26 | 54 |

Профессиональные услуги и консультационные услуги в области управления | -26 | -230 | -256 |

Экспорт | 1 512 | 1 554 | 3 065 |

Импорт | 1 538 | 1 784 | 3 322 |

Технические, торгово-посреднические и прочие деловые услуги | -837 | -1 264 | -2 100 |

Экспорт | 1 413 | 1 412 | 2 825 |

Импорт | 2 250 | 2 676 | 4 926 |

Услуги частным лицам и услуги в сфере культуры и отдыха | -93 | -208 | -301 |

Экспорт | 76 | 102 | 179 |

Импорт | 169 | 310 | 479 |

Аудиовизуальные и связанные с ними услуги | -80 | -190 | -270 |

Экспорт | 59 | 71 | 131 |

Импорт | 139 | 261 | 400 |

Прочие услуги частным лицам и услуги в сфере культуры и отдыха | -13 | -18 | -31 |

Экспорт | 17 | 31 | 48 |

Импорт | 30 | 49 | 79 |

Государственные товары и услуги, не отнесенные к другим категориям | -55 | -54 | -109 |

Экспорт | 217 | 247 | 464 |

Импорт | 272 | 301 | 573 |

Первичные доходы | -1 139 | -16 450 | -17 589 |

К получению | 14 093 | 15 243 | 29 336 |

К выплате | 15 233 | 31 693 | 46 925 |

Оплата труда | 111 | 85 | 196 |

К получению | 864 | 1 004 | 1 868 |

К выплате | 753 | 920 | 1672 |

Инвестиционные доходы | -1 267 | -16 549 | -17 816 |

К получению | 13 209 | 14 221 | 27 430 |

К выплате | 14 476 | 30 771 | 45 246 |

Прямые инвестиции | -1 701 | -8 880 | -10 581 |

К получению | 10 479 | 11 216 | 21 696 |

К выплате | 12 180 | 20 097 | 32 276 |

Доходы по участию в капитале и в инвестиционных фондах | -1 635 | -8 582 | -10 217 |

К получению | 9 255 | 10 436 | 19 692 |

К выплате | 10 890 | 19 019 | 29 909 |

Дивиденды и распределенная прибыль | -321 | -10 548 | -10 869 |

К получению | 4 417 | 4 524 | 8 942 |

К выплате | 4 738 | 15 073 | 19 811 |

По инвестициям прямого инвестора в капитал предприятия прямого инвестирования | -319 | -10 548 | -10 867 |

К получению | 4 417 | 4 524 | 8 942 |

К выплате | 4 736 | 15 073 | 19 809 |

Реинвестированные доходы | -1 314 | 1 966 | 652 |

К получению | 4 838 | 5 912 | 10 750 |

К выплате | 6 152 | 3 946 | 10 098 |

Проценты | -66 | -298 | -364 |

К получению | 1 224 | 780 | 2 004 |

К выплате | 1 290 | 1 078 | 2 368 |

По инвестициям прямого инвестора в долговые инструменты предприятия прямого инвестирования | 823 | 198 | 1 021 |

К получению | 984 | 402 | 1 386 |

К выплате | 161 | 204 | 365 |

По инвестициям предприятия прямого инвестирования в долговые инструменты прямого инвестора (обратное инвестирование) | -756 | -497 | -1 254 |

К получению | 84 | 107 | 191 |

К выплате | 840 | 604 | 1 444 |

По инвестициям между сестринскими предприятиями | -133 | 1 | -131 |

К получению | 156 | 271 | 427 |

К выплате | 288 | 270 | 558 |

Портфельные инвестиции | -400 | -8 120 | -8 520 |

К получению | 770 | 1 172 | 1 943 |

К выплате | 1 170 | 9 292 | 10 463 |

Доходы по участию в капитале и в инвестиционных фондах | -111 | -8 089 | -8 200 |

К получению | 69 | 138 | 207 |

К выплате | 179 | 8 227 | 8 407 |

Дивиденды по участию в капитале, кроме доходов по паям/акциям инвестиционных фондов | -110 | -8 089 | -8 199 |

К получению | 69 | 138 | 207 |

К выплате | 178 | 8 227 | 8 405 |

Инвестиционные доходы по паям/акциям инвестиционных фондов | -1 | 0 | -1 |

К получению | 0 | 0 | 0 |

К выплате | 1 | 0 | 1 |

Дивиденды и распределенная прибыль | -1 | 0 | -1 |

К получению | 0 | 0 | 0 |

К выплате | 1 | 0 | 1 |

Проценты | -290 | -30 | -320 |

К получению | 702 | 1 034 | 1 736 |

К выплате | 991 | 1 065 | 2 056 |

По краткосрочным долговым инструментам | 1 | 14 | 15 |

К получению | 1 | 15 | 17 |

К выплате | 0 | 1 | 1 |

По долгосрочным долговым инструментам | -291 | -45 | -335 |

К получению | 701 | 1 019 | 1 719 |

К выплате | 991 | 1 064 | 2 055 |

Прочие инвестиции | 456 | -8 | 447 |

К получению | 1 581 | 1 374 | 2 955 |

К выплате | 1 125 | 1 382 | 2 508 |

Проценты | 456 | -8 | 447 |

К получению | 1 581 | 1 374 | 2 955 |

К выплате | 1 125 | 1 382 | 2 508 |

Резервные активы (к получению) | 378 | 459 | 837 |

Проценты (к получению) | 378 | 459 | 837 |

Прочие первичные доходы | 16 | 14 | 31 |

К получению | 20 | 17 | 37 |

К выплате | 4 | 3 | 7 |

Рента | 16 | 14 | 31 |

К получению | 20 | 17 | 37 |

К выплате | 4 | 3 | 7 |

Вторичные доходы | -1 636 | -261 | -1 897 |

К получению | 2 313 | 4 157 | 6 470 |

К выплате | 3 949 | 4 418 | 8 367 |

Органы государственного управления | -306 | 1 387 | 1 081 |

К получению | 660 | 2 204 | 2 864 |

К выплате | 965 | 817 | 1 783 |

Текущие налоги на доходы, имущество и др. (к получению) | 279 | 1 727 | 2 006 |

из них: Налоги приграничных, сезонных и других временных работников | 49 | 65 | 114 |

Отчисления на социальные нужды (к получению) | 88 | 114 | 202 |

из них: Отчисления приграничных, сезонных и других временных работников | |||

88 | 114 | 202 | |

Социальные пособия (к выплате) | 77 | 101 | 178 |

Текущие трансферты в рамках международного сотрудничества | -492 | -243 | -735 |

К получению | 0 | 0 | 0 |

К выплате | 492 | 243 | 735 |

Различные текущие трансферты органов государственного управления | -105 | -111 | -215 |

К получению | 292 | 363 | 655 |

К выплате | 397 | 473 | 870 |

Прочие секторы | -1 330 | -1 648 | -2 978 |

К получению | 1 653 | 1 953 | 3 607 |

К выплате | 2 983 | 3 601 | 6 584 |

Личные трансферты (между домашними хозяйствами резидентов и нерезидентов) | -1 205 | -1 635 | -2 839 |

К получению | 1 317 | 1 547 | 2 864 |

К выплате | 2 521 | 3 182 | 5 704 |

из них: Денежные переводы работающих | -1 090 | -1 440 | -2 530 |

К получению | 628 | 740 | 1 368 |

К выплате | 1 719 | 2 180 | 3 899 |

Прочие текущие трансферты | -125 | -13 | -138 |

К получению | 336 | 406 | 742 |

К выплате | 462 | 419 | 881 |

Текущие налоги на доходы, имущество и др. (к выплате) | 69 | 49 | 118 |

Социальные пособия | -2 | -2 | -5 |

К получению | 0 | 0 | 0 |

К выплате | 2 | 2 | 5 |

Чистые страховые премии, кроме страхования жизни | -78 | -71 | -149 |

К получению | 38 | 51 | 89 |

К выплате | 116 | 122 | 238 |

Страховые возмещения, кроме страхования жизни | -31 | 27 | -4 |

К получению | 101 | 98 | 199 |

К выплате | 132 | 71 | 202 |

Текущие трансферты в рамках международного сотрудничества | -21 | -6 | -27 |

К получению | 1 | 0 | 1 |

К выплате | 22 | 6 | 29 |

Различные текущие трансферты | 76 | 89 | 165 |

К получению | 196 | 258 | 454 |

К выплате | 120 | 169 | 289 |

из них: Текущие трансферты в пользу НКОДХ | 70 | 119 | 189 |

К получению | 108 | 153 | 261 |

К выплате | 38 | 34 | 72 |

Счет операций с капиталом | 189 | -209 | -20 |

К получению | 323 | 60 | 382 |

К выплате | 134 | 268 | 402 |

Приобретение/выбытие непроизведенных нефинансовых активов | -53 | -8 | -61 |

Выбытие | 6 | 24 | 30 |

Приобретение | 59 | 32 | 90 |

Капитальные трансферты | 241 | -201 | 41 |

К получению | 317 | 36 | 353 |

К выплате | 75 | 237 | 312 |

Органы государственного управления | -34 | -186 | -219 |

К получению | 0 | 0 | 0 |

К выплате | 34 | 186 | 220 |

Трансферты, связанные с прощением долга | -32 | -181 | -212 |

К получению | 0 | 0 | 0 |

К выплате | 32 | 181 | 212 |

Прочие капитальные трансферты | -2 | -5 | -1 |

К получению | 0 | 0 | 0 |

К выплате | 2 | 5 | 7 |

Прочие секторы | 275 | -15 | 260 |

К получению | 317 | 36 | 352 |

К выплате | 42 | 51 | 92 |

Трансферты, связанные с прощением долга | 272 | 9 | 281 |

К получению | 272 | 9 | 281 |

К выплате | 0 | 0 | 0 |

Прочие капитальные трансферты | 3 | -24 | -21 |

К получению | 44 | 27 | 71 |

К выплате | 41 | 51 | 92 |

Чистое кредитование ( ) / чистое заимствование (-) (сальдо счета текущих операций и счета операций с капиталом) | 23 448 | 17 960 | 41 408 |

Финансовый счет | |||

Чистое кредитование ( ) / чистое заимствование (-) (сальдо финансового счета) | 22 876 | 17 762 | 40 638 |

Прямые инвестиции | 3 477 | 2 970 | 6 448 |

Чистое приобретение финансовых активов | 8 941 | 8 501 | 17 442 |

Участие в капитале и паи/акции инвестиционных фондов | 5 722 | 8 030 | 13 752 |

Участие в капитале (кроме реинвестирования доходов) | 884 | 2 118 | 3 002 |

Инвестиции прямого инвестора в капитал предприятия прямого инвестирования и в паи/акции инвестиционных фондов | 883 | 2 117 | 2 999 |

Инвестиции предприятия прямого инвестирования в капитал прямого инвестора и в паи/акции инвестиционных фондов (обратное инвестирование) | 1 | 1 | 2 |

Инвестиции между сестринскими предприятиями | 1 | 0 | 1 |

если конечной контролирующей материнской компанией является резидент | 0 | 0 | 0 |

если конечной контролирующей материнской компанией является нерезидент | 0 | 0 | 0 |

если конечная контролирующая материнская компания неизвестна | 1 | 0 | 1 |

Реинвестирование доходов | 4 838 | 5 912 | 10 750 |

Долговые инструменты | 3 219 | 471 | 3 690 |

Инвестиции прямого инвестора в долговые инструменты предприятия прямого инвестирования | -385 | 1266 | 881 |

Инвестиции предприятия прямого инвестирования в долговые инструменты прямого инвестора (обратное инвестирование) | -172 | -396 | -567 |

Инвестиции между сестринскими предприятиями | 3 776 | -399 | 3 377 |

если конечной контролирующей материнской компанией является резидент | 9 | 7 | 16 |

если конечной контролирующей материнской компанией является нерезидент | -21 | -377 | -398 |

если конечная контролирующая материнская компания неизвестна | 3 787 | -29 | 3 758 |

из них: Долговые бумаги | -94 | -341 | -434 |

Инвестиции прямого инвестора в долговые бумаги предприятия прямого инвестирования | 0 | 0 | 0 |

Инвестиции предприятий прямого инвестирования в долговые бумаги прямого инвестора (обратное инвестирование) | -1 | -1 | -2 |

Инвестиции между сестринскими предприятиями | -93 | -339 | -432 |

если конечной контролирующей материнской компанией является резидент | 0 | 0 | 0 |

если конечной контролирующей материнской компанией является нерезидент | -19 | -380 | -400 |

если конечная контролирующая материнская компания неизвестна | -73 | 41 | -32 |

Чистое принятие обязательств | 5 464 | 5 531 | 10 994 |

Участие в капитале и паи/акции инвестиционных фондов | 6 272 | 3 805 | 10 077 |

Участие в капитале (кроме реинвестирования доходов) | 120 | -141 | -20 |

Инвестиции прямого инвестора в капитал предприятия прямого инвестирования и в паи/акции инвестиционных фондов | 120 | -105 | 15 |

Инвестиции предприятия прямого инвестирования в капитал прямого инвестора и в паи/акции инвестиционных фондов (обратное инвестирование) | 0 | 2 | 2 |

Инвестиции между сестринскими предприятиями | 0 | -37 | -37 |

Реинвестирование доходов | 6 152 | 3 946 | 10 098 |

Долговые инструменты | -808 | 1 725 | 917 |

Инвестиции прямого инвестора в долговые инструменты предприятия прямого инвестирования | 283 | 2 722 | 3 005 |

Инвестиции предприятия прямого инвестирования в долговые инструменты прямого инвестора (обратное инвестирование) | -360 | 920 | 561 |

Инвестиции между сестринскими предприятиями | -732 | -1 917 | -2 648 |

если конечной контролирующей материнской компанией является резидент | 998 | -884 | 114 |

если конечной контролирующей материнской компанией является нерезидент | 75 | -680 | -605 |

если конечная контролирующая материнская компания неизвестна | -1 805 | -352 | -2 157 |

из них: Долговые бумаги | -18 | 7 | -11 |

Инвестиции прямого инвестора в долговые бумаги предприятия прямого инвестирования | -18 | 4 | -13 |

Инвестиции предприятий прямого инвестирования в долговые бумаги прямого инвестора (обратное инвестирование) | 0 | 0 | 0 |

Инвестиции между сестринскими предприятиями | 0 | 2 | 2 |

Портфельные инвестиции | 11 251 | 5 284 | 16 535 |

Чистое приобретение финансовых активов | 4 687 | 4 033 | 8 720 |

Участие в капитале и паи/акции инвестиционных фондов | 3 654 | 2 173 | 5 827 |

Центральный банк | 0 | 0 | 0 |

Банки | 2 | -9 | -7 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | 3 652 | 2 182 | 5 834 |

Другие финансовые организации | 2 917 | 854 | 3 770 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 736 | 1 328 | 2 064 |

Ценные бумаги, обеспечивающие участие в капитале, за исключением паев/акций в инвестиционных фондах | 3 291 | 1 565 | 4 856 |

Паи/акции инвестиционных фондов | 363 | 608 | 972 |

Долговые ценные бумаги | 1 033 | 1 860 | 2 893 |

Центральный банк | -7 | -5 | -13 |

Краткосрочные | -1 | -2 | -2 |

Долгосрочные | -7 | -4 | -10 |

Банки | 1 394 | 870 | 2 264 |

Краткосрочные | 336 | -647 | -311 |

Долгосрочные | 1 058 | 1 517 | 2 575 |

Органы государственного управления | 0 | -23 | -23 |

Краткосрочные | 0 | 0 | 0 |

Долгосрочные | 0 | -23 | -23 |

Прочие секторы | -353 | 1 018 | 665 |

Краткосрочные | 6 | -115 | -109 |

Долгосрочные | -359 | 1 133 | 774 |

Другие финансовые организации | 444 | 275 | 719 |

Краткосрочные | 1 | -98 | -97 |

Долгосрочные | 443 | 373 | 817 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -797 | 743 | -55 |

Краткосрочные | 6 | -18 | -12 |

Долгосрочные | -803 | 760 | -43 |

Чистое принятие обязательств | -6 563 | -1 252 | -7 815 |

Участие в капитале и паи/акции инвестиционных фондов | -3 333 | -528 | -3 861 |

Банки | 395 | 292 | 687 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | -3 728 | -820 | -4 548 |

Другие финансовые организации | 35 | 315 | 350 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -3 764 | -1 134 | -4 898 |

Ценные бумаги, обеспечивающие участие в капитале, за исключением паев/акций в инвестиционных фондах | -3 367 | -533 | -3 900 |

Паи/акции инвестиционных фондов | 34 | 5 | 39 |

Долговые ценные бумаги | -3 231 | -724 | -3 954 |

Центральный банк | 0 | 0 | 0 |

Банки | 47 | 114 | 161 |

Краткосрочные | 88 | 44 | 132 |

Долгосрочные | -41 | 70 | 29 |

Органы государственного управления | -3 302 | -730 | -4 032 |

Краткосрочные | 0 | 0 | 0 |

Долгосрочные | -3 302 | -730 | -4 032 |

Прочие секторы | 25 | -108 | -83 |

Краткосрочные | 1 | 0 | 1 |

Долгосрочные | 24 | -108 | -84 |

Другие финансовые организации | 71 | 10 | 81 |

Краткосрочные | 2 | 0 | 2 |

Долгосрочные | 69 | 10 | 79 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -47 | -118 | -164 |

Краткосрочные | -1 | 0 | -1 |

Долгосрочные | -46 | -118 | -163 |

Производные финансовые инструменты (кроме резервов) и опционы на акции для работников | 328 | 152 | 479 |

Центральный банк | 0 | 0 | 0 |

Банки | 278 | 204 | 482 |

Прочие секторы | 49 | -52 | -3 |

Другие финансовые организации | 38 | -55 | -17 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 12 | 3 | 15 |

Производные финансовые инструменты (кроме резервов) | 328 | 152 | 479 |

Опционы | -61 | -122 | -183 |

Контракты форвардного типа | 388 | 274 | 662 |

Чистое приобретение финансовых активов | -4 355 | -4 727 | -9 082 |

Центральный банк | 0 | 0 | 0 |

Банки | -4 184 | -4 472 | -8 657 |

Прочие секторы | -171 | -255 | -426 |

Другие финансовые организации | -84 | -188 | -272 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -87 | -67 | -154 |

Производные финансовые инструменты (кроме резервов) | -4 355 | -4 727 | -9 082 |

Опционы | -57 | 27 | -30 |

Контракты форвардного типа | -4 298 | -4 755 | -9 053 |

Чистое принятие обязательств | -4 683 | -4 879 | -9 562 |

Центральный банк | 0 | 0 | 0 |

Банки | -4 463 | -4 676 | -9 139 |

Прочие секторы | -220 | -203 | -423 |

Другие финансовые организации | -122 | -133 | -255 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -98 | -70 | -168 |

Производные финансовые инструменты (кроме резервов) | -4 683 | -4 879 | -9 562 |

Опционы | 4 | 150 | 153 |

Контракты форвардного типа | -4 686 | -5 029 | -9 715 |

Прочие инвестиции | 4 109 | 843 | 4 952 |

Чистое приобретение финансовых активов | 9 371 | 3 332 | 12 703 |

Чистое принятие обязательств | 5 263 | 2 489 | 7 751 |

Прочее участие в капитале | 13 | 228 | 241 |

Чистое приобретение финансовых активов | 15 | 236 | 251 |

Чистое принятие обязательств | 1 | 8 | 9 |

Наличная валюта и депозиты | 6 011 | -5 768 | 243 |

Чистое приобретение финансовых активов | 9 367 | -4 620 | 4 747 |

Центральный банк | 3 | 1 | 3 |

Краткосрочные | 3 | 1 | 3 |

Долгосрочные | 0 | 0 | 0 |

Банки | 6 757 | -7 753 | -996 |

из них: Межбанковские операции | 5 056 | -8 986 | -3 929 |

Краткосрочные | 6 877 | -1 684 | -807 |

Долгосрочные | -120 | -69 | -189 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | 2 607 | 3 132 | 5 739 |

Краткосрочные | 2 607 | 3 132 | 5 739 |

Долгосрочные | 0 | 0 | 0 |

Другие финансовые организации | 541 | 1 026 | 1 567 |

Краткосрочные | 541 | 1 026 | 1 567 |

Долгосрочные | 0 | 0 | 0 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 2 066 | 2 106 | 4 172 |

Краткосрочные | 2 066 | 2 106 | 4 172 |

Долгосрочные | 0 | 0 | 0 |

Чистое принятие обязательств | 3 355 | 1 148 | 4 504 |

Центральный банк | 155 | -72 | 83 |

Краткосрочные | 155 | -72 | 83 |

Долгосрочные | 0 | 0 | 0 |

Банки | 3 229 | 1 218 | 4 447 |

из них: Межбанковские операции | 1 215 | 2 226 | 3 441 |

Краткосрочные | 1 867 | 1 129 | 2 996 |

Долгосрочные | 1 362 | 89 | 1451 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | -29 | 3 | -26 |

Краткосрочные | -29 | 3 | -26 |

Долгосрочные | 0 | 0 | 0 |

Другие финансовые организации | -29 | 3 | -26 |

Краткосрочные | -29 | 3 | -26 |

Долгосрочные | 0 | 0 | 0 |

Ссуды и займы | 1 224 | 6 804 | 8 028 |

Чистое приобретение финансовых активов | 43 | 4 047 | 4 091 |

Центральный банк | 0 | 0 | 0 |

Банки | -104 | 3 237 | 3 133 |

Краткосрочные | 1 736 | 1 062 | 2 798 |

Долгосрочные | -1 840 | 2 175 | 335 |

Органы государственного управления | 501 | 886 | 1 387 |

Ссуды и займы по операциям с МВФ (кроме резервов) | 0 | 0 | 0 |

Прочие краткосрочные | 0 | 0 | 0 |

Прочие долгосрочные | 501 | 886 | 1387 |

Прочие секторы | -353 | -76 | -429 |

Краткосрочные | -220 | 9 | -212 |

Долгосрочные | -133 | -84 | -217 |

Другие финансовые организации | 45 | -306 | -262 |

Краткосрочные | -94 | 21 | -73 |

Долгосрочные | 139 | -328 | -189 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -398 | 231 | -167 |

Краткосрочные | -126 | -13 | -139 |

Долгосрочные | -272 | 243 | -29 |

Чистое принятие обязательств | -1 181 | -2 757 | -3 937 |

Центральный банк | 1 986 | -92 | 1 893 |

Ссуды и займы по операциям с МВФ | 0 | 0 | 0 |

Прочие краткосрочные | 1 986 | -92 | 1 893 |

Прочие долгосрочные | 0 | 0 | 0 |

Банки | -292 | -36 | -327 |

Краткосрочные | -292 | -36 | -327 |

Долгосрочные | 0 | 0 | 0 |

Органы государственного управления | 3 | -72 | -69 |

Ссуды и займы по операциям с МВФ | 0 | 0 | 0 |

Прочие краткосрочные | 0 | 0 | 0 |

Прочие долгосрочные | 3 | -72 | -69 |

Прочие секторы | -2 878 | -2 556 | -5 434 |

Краткосрочные | 213 | 15 | 228 |

Долгосрочные | -3 091 | -2 571 | -5 662 |

Другие финансовые организации | 127 | 220 | 347 |

Краткосрочные | 73 | 165 | 238 |

Долгосрочные | 54 | 55 | 109 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -3 005 | -2 776 | -5 781 |

Краткосрочные | 141 | -150 | -9 |

Долгосрочные | -3 145 | -2 626 | -5 771 |

Страховые и пенсионные программы, программы стандартных гарантий | 41 | 8 | 49 |

Чистое приобретение финансовых активов | 176 | 1 | 177 |

Центральный банк | 0 | 0 | 0 |

Банки | 0 | 0 | 0 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | 176 | 1 | 177 |

Другие финансовые организации | 176 | 1 | 177 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 0 | 0 | 0 |

Страховые технические резервы, кроме страхования жизни | 162 | -17 | 146 |

Страхование жизни и права на аннуитеты | 14 | 17 | 31 |

Чистое принятие обязательств | 135 | -7 | 128 |

Центральный банк | 0 | 0 | 0 |

Прочие секторы | 135 | -7 | 128 |

Другие финансовые организации | 135 | -7 | 128 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 0 | 0 | 0 |

Страховые технические резервы, кроме страхования жизни | 134 | -3 | 131 |

Страхование жизни и права на аннуитеты | 1 | -4 | -3 |

Торговые кредиты и авансы | -2 206 | 1 852 | -353 |

Чистое приобретение финансовых активов | 494 | 2 290 | 2 784 |

Органы государственного управления | 0 | 0 | 0 |

Краткосрочные | 0 | 0 | 0 |

Долгосрочные | 0 | 0 | 0 |

Прочие секторы | 494 | 2 290 | 2 784 |

Краткосрочные | 494 | 2 290 | 2 784 |

Долгосрочные | 0 | 0 | 0 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 494 | 2 290 | 2 784 |

Краткосрочные | 494 | 2 290 | 2 784 |

Долгосрочные | 0 | 0 | 0 |

Чистое принятие обязательств | 2 700 | 437 | 3 137 |

Органы государственного управления | 0 | 0 | 0 |

Прочие секторы | 2 700 | 437 | 3 137 |

Краткосрочные | 2 700 | 437 | 3 137 |

Долгосрочные | 0 | 0 | 0 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 2 700 | 437 | 3 137 |

Краткосрочные | 2 700 | 437 | 3 137 |

Долгосрочные | 0 | 0 | 0 |

Прочая дебиторская/кредиторская задолженность | -976 | -2 281 | -3 257 |

Чистое приобретение финансовых активов | -724 | 1 378 | 654 |

Центральный банк | 1 | 0 | 2 |

Краткосрочные | 1 | 0 | 2 |

Долгосрочные | 0 | 0 | 0 |

Банки | -728 | 437 | -291 |

Краткосрочные | 1 755 | 3 095 | 4 850 |

Долгосрочные | -2 483 | -2 658 | -5 141 |

Органы государственного управления | -60 | 677 | 617 |

Краткосрочные | -60 | 677 | 617 |

Долгосрочные | 0 | 0 | 0 |

Прочие секторы | 62 | 264 | 326 |

Краткосрочные | 62 | 264 | 326 |

Долгосрочные | 0 | 0 | 0 |

Другие финансовые организации | 66 | 142 | 207 |

Краткосрочные | 66 | 142 | 207 |

Долгосрочные | 0 | 0 | 0 |

Нефинансовые организации, домашние хозяйства и НКОДХ | -4 | 122 | 119 |

Краткосрочные | -4 | 122 | 119 |

Долгосрочные | 0 | 0 | 0 |

Чистое принятие обязательств | 252 | 3 659 | 3 911 |

Центральный банк | 0 | 0 | 0 |

Банки | -232 | -54 | -286 |

Краткосрочные | 124 | 402 | 526 |

Долгосрочные | -356 | -456 | -812 |

Органы государственного управления | 0 | 0 | 0 |

Краткосрочные | 0 | 0 | 0 |

Долгосрочные | 0 | 0 | 0 |

Прочие секторы | 484 | 3 713 | 4 197 |

Краткосрочные | 484 | 3 713 | 4 197 |

Долгосрочные | 0 | 0 | 0 |

Другие финансовые организации | 324 | 315 | 639 |

Краткосрочные | 324 | 315 | 639 |

Долгосрочные | 0 | 0 | 0 |

Нефинансовые организации, домашние хозяйства и НКОДХ | 160 | 3 398 | 3 558 |

Краткосрочные | 160 | 3 398 | 3 558 |

Долгосрочные | 0 | 0 | 0 |

Специальные права заимствования (чистое принятие обязательств) | -1 | 0 | -1 |

Резервные активы | 3 712 | 8 512 | 12 225 |

Монетарное золото | 0 | 0 | 0 |

Специальные права заимствования | 0 | 108 | 109 |

Резервная позиция в МВФ | -278 | 42 | -237 |

Прочие резервные активы | 3 990 | 8 362 | 12 352 |

Наличная валюта и депозиты | 15 056 | -10 584 | 4 472 |

Требования к органам денежно-кредитного регулирования | 2 079 | -17 219 | -15 140 |

Требования к прочим институциональным единицам | 12 977 | 6 635 | 19 612 |

Ценные бумаги | -7 568 | 17 699 | 10 130 |

Долговые ценные бумаги | -7 568 | 17 699 | 10 130 |

Краткосрочные | -12 531 | 22 345 | 9 814 |

Долгосрочные | 4 963 | -4 647 | 316 |

Прочие требования | -3 497 | 1 248 | -2 250 |

Чистые ошибки и пропуски | -572 | -198 | -770 |

Таблица 1.2

Платежный баланс Российской Федерации в 2022 — 2020 годах и январе — июне 2021 года

Основные агрегаты

------------------------------

1 Неклассифицированные операции включают сомнительные операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг, предоставлением кредитов и переводами средств на собственные счета за рубежом, целью которых является трансграничное перемещение денежных средств.

------------------------------

Таблица 1.3

Платежный баланс Российской Федерации в январе — июне 2021 года

Аналитическое представление

млн долларов США

------------------------------

1 В целях гармонизации представления данных в платежном балансе и международной инвестиционной позиции операции с наличной иностранной валютой в платежном балансе не включают сделки между резидентами, отражаемые в международной инвестиционной позиции в графе «Прочие изменения».

2 Неклассифицированные операции включают сомнительные операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг, предоставлением кредитов и переводами средств на собственные счета за рубежом, целью которых является трансграничное перемещение денежных средств.

------------------------------

Таблица 1.4

Финансовые операции частного сектора в 2022 — 2020 годах и январе — июне 2021 года

(по данным платежного баланса)

млрд долларов США | ||||||||

Сальдо финансовых операций частного сектора (чистое кредитование ( ) / чистое заимствование (-) (2 5) | Банки | Прочие секторы | ||||||

Сальдо финансовых операций (чистое кредитование ( ) / чистое заимствование (-) (3-4) | Чистое приобретение финансовых активов | Чистое принятие обязательств | Сальдо финансовых операций (чистое кредитование ( ) / чистое заимствование (-) (6-7-8) | Чистое приобретение финансовых активов 1 | Чистое принятие обязательств | «Чистые ошибки и пропуски» платежного баланса 2 | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

2022 г. | 57,1 | 34,2 | -25,8 | -60,0 | 22,9 | 19,3 | -6,5 | 2,9 |

2022 г. | 18,5 | -1,1 | -28,3 | -27,1 | 19,6 | 31,1 | 16,9 | -5,4 |

2022 г. | 24,1 | 23,3 | -4,4 | -27,7 | 0,8 | 17,6 | 14,2 | 2,6 |

2022 г. | 65,5 | 32,6 | 7,6 | -25,0 | 32,9 | 30,7 | -4,3 | 2,1 |

2022 г. | 22,6 | 17,7 | -2,1 | -19,8 | 4,8 | 28,8 | 25,2 | -1,2 |

2020 г. | 50,4 | 21,7 | -4,5 | -26,2 | 28,7 | 16,0 | -16,4 | 3,7 |

I квартал 2022 г. | 16,4 | 2,8 | 0,3 | -2,5 | 13,6 | 16,7 | 1,0 | 2,1 |

II квартал 2022 г. | -4,3 | 3,9 | -5,7 | -9,6 | -8,2 | -1,3 | 4,0 | 2,9 |

Ill квартал 2022 г. | 19,5 | 12,3 | 8,6 | -3,8 | 7,2 | 0,6 | -8,4 | 1,8 |

IV квартал 2022 г. | 33,9 | 13,7 | 4,5 | -9,2 | 20,2 | 14,7 | -0,8 | -4,7 |

I квартал 2022 г. | 24,0 | 12,3 | 9,2 | -3,2 | 11,7 | 14,9 | 5,7 | -2,5 |

II квартал 2022 г. | -0,4 | 13,3 | 6,6 | -6,7 | -13,7 | 0,9 | 13,0 | 1,5 |

Ill квартал 2022 г. | -2,0 | 2,0 | -5,8 | -7,9 | -4,1 | -0,1 | 5,5 | -1,5 |

IV квартал 2022 г. | 0,9 | -9,9 | -12,0 | -2,1 | 10,8 | 13,1 | 1,0 | 1,3 |

I квартал 2020 г. | 18,6 | 9,3 | 2,5 | -6,8 | 9,3 | 3,5 | -6,6 | 0,9 |

II квартал 2020 г. | 12,6 | 7,2 | -2,0 | -9,2 | 5,5 | 12,1 | 6,3 | 0,3 |

Ill квартал 2020 г. | 8,5 | -5,1 | -7,4 | -2,2 | 13,7 | 3,1 | -13,0 | 2,5 |

IV квартал 2020 г. | 10,6 | 10,3 | 2,4 | -7,9 | 0,3 | -2,7 | -3,1 | 0,1 |

I квартал 2021 г. | 18,2 | 3,0 | 3,2 | 0,3 | 15,3 | 15,1 | 0,4 | -0,6 |

II квартал 2021 г. | 6,8 | -3,6 | -7,9 | -4,3 | 10,4 | 17,4 | 7,1 | -0,2 |

------------------------------

1 Исключена задолженность по товарным поставкам на основе межправительственных соглашений.

2 Статья «Чистые ошибки и пропуски» в полном объеме отнесена к операциям прочих секторов. Имеется в виду, что наибольшие сложности при составлении платежного баланса возникают в связи с учетом финансовых операций по этим секторам.

------------------------------

Раздел 2. Внешняя торговля товарами

Таблица 2.1

Внешняя торговля Российской Федерации товарами в 2020 году и январе — июне 2021 года

(по методологии платежного баланса)

млн долларов США | |||||||||||||||

Экспорт товаров (ФОБ) | Импорт товаров (ФОБ) | Сальдо торгового баланса | |||||||||||||

Всего | в % к соответствующему периоду предыдущего года | в том числе: | Всего | в % к соответствующему периоду предыдущего года | в том числе: | Всего | в том числе: | ||||||||

со странами дальнего зарубежья | в % к соответствующему периоду предыдущего года | со странами СНГ | в % к соответствующему периоду предыдущего года | со странами дальнего зарубежья | в % к соответствующему периоду предыдущего года | со странами СНГ | в % к соответствующему периоду предыдущего года | со странами дальнего зарубежья | со странами СНГ | ||||||

2020 год | 333 375 | 79,4 | 282 564 | 77,8 | 50 811 | 90,1 | 239 640 | 94,4 | 214 189 | 94,8 | 25 452 | 91,2 | 93 735 | 68 376 | 25 359 |

I квартал 2020 г. | 89 286 | 87,0 | 77 491 | 86,3 | 11 795 | 92,1 | 55 954 | 100,9 | 49 907 | 101,2 | 6 046 | 98,8 | 33 333 | 27 584 | 5 749 |

II квартал 2020 г. | 70 479 | 69,4 | 59 180 | 67,5 | 11 300 | 81,3 | 53 809 | 87,0 | 48 023 | 87,8 | 5 786 | 81,0 | 16 670 | 11 156 | 5 514 |

Ill квартал 2020 г. | 78 959 | 76,5 | 65 963 | 74,1 | 12 997 | 92,1 | 60 179 | 92,3 | 53 631 | 92,4 | 6 547 | 91,8 | 18 781 | 12 331 | 6 449 |

IV квартал 2020 г. | 94 650 | 84,2 | 79 931 | 82,5 | 14 719 | 94,5 | 69 699 | 97,6 | 62 626 | 98,0 | 7 073 | 94,2 | 24 951 | 17 305 | 7 646 |

январь | 30 582 | 99,2 | 26 936 | 98,9 | 3 646 | 101,0 | 17 061 | 104,2 | 15 220 | 104,8 | 1 841 | 100,0 | 13 521 | 11 716 | 1 805 |

февраль | 28 704 | 82,6 | 24 636 | 81,2 | 4 068 | 92,8 | 18 418 | 101,3 | 16 354 | 101,3 | 2 064 | 101,3 | 10 286 | 8 282 | 2 004 |

март | 30 000 | 81,0 | 25 919 | 80,4 | 4 081 | 84,7 | 20 475 | 97,9 | 18 334 | 98,2 | 2 141 | 95,4 | 9 525 | 7 585 | 1 940 |

апрель | 24 965 | 68,0 | 21 491 | 68,1 | 3 474 | 67,5 | 17 541 | 79,7 | 15 676 | 80,1 | 1 865 | 75,9 | 7 424 | 5 815 | 1 609 |

май | 21 005 | 64,7 | 17 430 | 62,1 | 3 575 | 81,3 | 17 213 | 86,7 | 15 386 | 87,7 | 1 827 | 79,2 | 3 792 | 2 044 | 1 748 |

июнь | 24 509 | 75,7 | 20 258 | 72,3 | 4 251 | 97,5 | 19 056 | 95,4 | 16 961 | 96,4 | 2 095 | 88,0 | 5 453 | 3 297 | 2 156 |

июль | 24 660 | 73,9 | 20 336 | 70,7 | 4 324 | 93,8 | 19 734 | 88,4 | 17 591 | 88,6 | 2 143 | 87,2 | 4 926 | 2 745 | 2 181 |

август | 23 289 | 67,9 | 19 153 | 64,9 | 4 136 | 86,7 | 19 948 | 91,0 | 17 728 | 90,6 | 2 220 | 93,8 | 3 341 | 1 425 | 1 916 |

сентябрь | 31 010 | 87,4 | 26 473 | 86,1 | 4 537 | 95,7 | 20 497 | 97,9 | 18 313 | 98,3 | 2 184 | 94,8 | 10 513 | 8 160 | 2 353 |

октябрь | 28 617 | 77,3 | 23 776 | 73,8 | 4 841 | 101,0 | 21 882 | 91,8 | 19 623 | 91,5 | 2 259 | 94,2 | 6 735 | 4 153 | 2 582 |

ноябрь | 30 150 | 84,3 | 25 477 | 83,0 | 4 673 | 92,1 | 22 756 | 98,0 | 20 470 | 98,6 | 2 286 | 93,0 | 7 394 | 5 007 | 2 387 |

декабрь | 35 883 | 90,6 | 30 677 | 90,4 | 5 206 | 91,3 | 25 060 | 102,9 | 22 533 | 103,9 | 2 527 | 95,1 | 10 823 | 8 144 | 2 679 |

2021 год | |||||||||||||||

I квартал 2021 г. | 93 276 | 104,5 | 79 995 | 103,2 | 13 280 | 112,6 | 64 555 | 115,4 | 58 050 | 116,3 | 6 504 | 107,6 | 28 721 | 21 945 | 6 776 |

II квартал 2021 г. | 115 135 | 163,4 | 99 463 | 168,1 | 15 672 | 138,7 | 76 161 | 141,5 | 68 021 | 141,6 | 8 140 | 140,7 | 38 974 | 31 442 | 7 532 |

январь | 26 710 | 87,3 | 23 079 | 85,7 | 3 631 | 99,6 | 17 662 | 103,5 | 15 787 | 103,7 | 1 875 | 101,8 | 9 048 | 7 292 | 1 756 |

февраль | 30 291 | 105,5 | 25 931 | 105,3 | 4 360 | 107,2 | 21 039 | 114,2 | 18 961 | 115,9 | 2 078 | 100,7 | 9 252 | 6 970 | 2 282 |

март | 36 274 | 120,9 | 30 986 | 119,5 | 5 288 | 129,6 | 25 854 | 126,3 | 23 303 | 127,1 | 2 551 | 119,1 | 10 420 | 7 683 | 2 737 |

апрель | 36 697 | 147,0 | 31 365 | 145,9 | 5 332 | 153,5 | 26 275 | 149,8 | 23 689 | 151,1 | 2 586 | 138,7 | 10 422 | 7 676 | 2 746 |

май | 34 927 | 166,3 | 29 995 | 172,1 | 4 932 | 138,0 | 24 595 | 142,9 | 22 007 | 143,0 | 2 588 | 141,7 | 10 332 | 7 988 | 2 344 |

июнь | 43 511 | 177,5 | 38 103 | 188,1 | 5 408 | 127,2 | 25 290 | 132,7 | 22 324 | 131,6 | 2 966 | 141,6 | 18 221 | 15 779 | 2 442 |

Таблица 2.2

Экспорт товаров из Российской Федерации по группам стран и странам — основным торговым партнерам в январе — июне 2021 года

Структура, % | Темпы роста, в % к предыдущему году | |||

Январь — июнь 2021 г. | справочно: Январь — июнь 2020 г. | Январь — июнь 2021 г. | справочно: Январь — июнь 2020 г. | |

Всего | 100,0 | 100,0 | 129 | 78 |

в том числе: | ||||

Страны СНГ | 13,4 | 13,7 | 126 | 87 |

в том числе: | ||||

Страны ЕАЭС | 9,7 | 9,2 | 136 | 84 |

Прочие страны | 3,7 | 4,5 | 105 | 91 |

Страны дальнего зарубежья | 86,6 | 86,3 | 129 | 77 |

в том числе: | ||||

Страны ЕС 1 | 37,6 | 37,2 | 130 | 64 |

Страны АТЭС | 27,7 | 28,9 | 123 | 86 |

Прочие страны | 21,3 | 20,2 | 136 | 104 |

Справочно: | ||||

Страны ОЭСР | 57,1 | 56,3 | 131 | 73 |

Страны БРИКС | 17,1 | 16,8 | 131 | 87 |

Страны — основные торговые партнеры: | ||||

КИТАЙ | 14,7 | 14,8 | 127 | 90 |

НИДЕРЛАНДЫ | 8,8 | 8,2 | 138 | 55 |

ГЕРМАНИЯ | 6,2 | 5,5 | 146 | 62 |

ТУРЦИЯ | 5,3 | 4,7 | 145 | 80 |

БЕЛАРУСЬ | 4,9 | 4,3 | 148 | 70 |

СОЕДИНЕННОЕ КОРОЛЕВСТВО | 4,5 | 5,3 | 109 | 185 |

КАЗАХСТАН | 4,0 | 4,0 | 127 | 103 |

США | 3,7 | 3,4 | 140 | 88 |

РЕСПУБЛИКА КОРЕЯ | 3,6 | 3,9 | 118 | 72 |

ИТАЛИЯ | 3,1 | 3,1 | 131 | 69 |

ПОЛЬША | 3,0 | 2,9 | 136 | 86 |

ЯПОНИЯ | 2,3 | 2,9 | 102 | 84 |

ФИНЛЯНДИЯ | 2,0 | 2,3 | 111 | 70 |

ФРАНЦИЯ | 1,9 | 1,5 | 157 | 80 |

УКРАИНА | 1,6 | 1,9 | 109 | 73 |

ШВЕЙЦАРИЯ | 0,6 | 0,9 | 76 | 78 |

Справочно: экспорт — всего, млрд долларов США (данные ФТС России) | 208,9 | 162,2 | ||

------------------------------

1 Страны ЕС с 1 февраля 2020 года, исключая Соединенное Королевство.

------------------------------

Таблица 2.3

Импорт товаров в Российскую Федерацию по группам стран и странам — основным торговым партнерам в январе — июне 2021 года

Структура, % | Темпы роста, в % к предыдущему году | |||

Январь — июнь 2021 г. | справочно: Январь — июнь 2020 г. | Январь — июнь 2021 г. | справочно: Январь — июнь 2020 г. | |

Всего | 100,0 | 100,0 | 129 | 94 |

в том числе: | ||||

Страны СНГ | 10,6 | 11,0 | 124 | 89 |

в том числе: | ||||

Страны ЕАЭС | 8,1 | 8,0 | 132 | 89 |

Прочие страны | 2,5 | 3,0 | 105 | 86 |

Страны дальнего зарубежья | 89,4 | 89,0 | 130 | 94 |

в том числе: | ||||

Страны ЕС 1 | 32,7 | 33,7 | 125 | 89 |

Страны АТЭС | 44,0 | 42,5 | 134 | 95 |

Прочие страны | 12,7 | 12,8 | 127 | 105 |

Справочно: | ||||

Страны ОЭСР | 52,9 | 52,0 | 131 | 92 |

Страны БРИКС | 25,6 | 25,8 | 128 | 100 |

Страны — основные торговые партнеры: | ||||

КИТАЙ | 23,0 | 23,1 | 129 | 101 |

ГЕРМАНИЯ | 9,5 | 9,9 | 123 | 93 |

США | 6,1 | 6,5 | 121 | 99 |

БЕЛАРУСЬ | 5,3 | 5,5 | 124 | 94 |

РЕСПУБЛИКА КОРЕЯ | 5,2 | 2,9 | 234 | 75 |

ИТАЛИЯ | 4,1 | 4,1 | 130 | 92 |

ФРАНЦИЯ | 4,1 | 3,6 | 147 | 103 |

ЯПОНИЯ | 3,1 | 3,3 | 121 | 81 |

КАЗАХСТАН | 2,5 | 2,1 | 152 | 82 |

ТУРЦИЯ | 2,3 | 2,1 | 140 | 101 |

ПОЛЬША | 2,1 | 2,0 | 133 | 91 |

НИДЕРЛАНДЫ | 1,5 | 1,6 | 120 | 98 |

СОЕДИНЕННОЕ КОРОЛЕВСТВО | 1,4 | 1,4 | 128 | 82 |

УКРАИНА | 1,4 | 1,7 | 105 | 73 |

ФИНЛЯНДИЯ | 1,3 | 1,3 | 129 | 83 |

ШВЕЙЦАРИЯ | 1,1 | 1,1 | 121 | 102 |

Справочно: импорт — всего, млрд долларов США (данные ФТС России) | 136,6 | 105,9 | ||

------------------------------

1 Страны ЕС с 1 февраля 2020 года, исключая Соединенное Королевство.

------------------------------

Таблица 2.4

Товарная структура торгового баланса Российской Федерации в январе — июне 2021 года

(по данным ФТС России)

Товарные группы | Экспорт | Импорт | Сальдо баланса по товарным группам (экспорт минус импорт), млрд долларов США | Справочно: сальдо баланса по товарным группам в январе — июне 2020 года (экспорт минус импорт), млрд долларов США | ||

млрд долларов США | в % к общему объему экспорта | млрд долларов США | в % к общему объему импорта | |||

Продовольственные товары и сельскохозяйственное сырье (кроме текстильного) | 15,2 | 7,3 | 16,5 | 12,1 | -1,3 | -4,2 |

Минеральные продукты | 116,1 | 55,6 | 2,5 | 1,9 | 113,6 | 134,1 |

из них: топливно-энергетические товары | 112,4 | 53,8 | 1,0 | 0,8 | 111,3 | 133,1 |

Продукция химической промышленности, каучук | 16,0 | 7,6 | 24,9 | 18,2 | -8,9 | -8,6 |

Кожевенное сырье, пушнина и изделия из них | 0,1 | 0,1 | 0,6 | 0,4 | -0,5 | -0,5 |

Древесина и целлюлозно-бумажные изделия | 7,5 | 3,6 | 1,9 | 1,4 | 5,6 | 4,7 |

Текстиль, текстильные изделия и обувь | 0,8 | 0,4 | 7,7 | 5,7 | -7,0 | -6,3 |

Строительные материалы и изделия | 0,9 | 0,4 | 1,5 | 1,1 | -0,6 | -0,5 |

Драгоценные камни, драгоценные металлы и изделия из них | 14,2 | 6,8 | 0,5 | 0,4 | 13,7 | 5,1 |

Черные металлы и изделия из них | 13,5 | 6,5 | 5,7 | 4,1 | 7,9 | 5,8 |

Цветные металлы и изделия из них | 8,7 | 4,2 | 3,7 | 2,7 | 5,0 | 4,9 |

Машины, оборудование и транспортные средства | 13,6 | 6,5 | 67,5 | 49,4 | -53,9 | -40,1 |

Прочие изделия | 2,3 | 1,0 | 3,6 | 2,6 | -1,3 | -0,7 |

Всего | 208,9 | 100,0 | 136,6 | 100,0 | 72,3 | 93,7 |

Таблица 2.5

Сравнительная таблица данных экспорта Российской Федерации и импорта остального мира

в 2022 — 2020 годах

Таблица 2.6

Сравнительная таблица данных импорта Российской Федерации и экспорта остального мира в 2022 — 2020 годах

Примечание (здесь и далее к таблицам 2.7 и 2.8).

Источники данных:

по импорту СИФ и экспорту ФОБ России — ФТС России, сборники «Таможенная статистика внешней торговли Российской Федерации», 2022 — 2020 годы:

по импорту СИФ и экспорту ФОБ стран-партнеров ЕС — Database «Intra- and extra-EU trade», Eurostat, July 2021;

по импорту СИФ и экспорту ФОБ других стран-партнеров дальнего зарубежья — Database «Direction of Trade Statistics» IMF, July 2021;

по импорту СИФ и экспорту ФОБ стран СНГ — Межгосударственный статистический комитет СНГ, сборники «Внешняя торговля стран Содружества Независимых Государств», 2022 — 2020 годы.

Таблица 2.7

Сравнительная таблица данных экспорта Российской Федерации и импорта важнейших стран-партнеров

в 2022 — 2020 годах

------------------------------

1 В связи с выходом с 1 февраля 2020 года Соединенного Королевства из состава ЕС в целях обеспечения сопоставимости данных информация по ЕС за 2022 год приведена, исключая данные по Соединенному Королевству.

2 Поскольку внешнеторговая статистика Молдавии не учитывает внешнюю торговлю Приднестровья, а Туркмения и Узбекистан не предоставляют сведений о товарообмене с Россией, расхождения с этими странами принимаются равными нулю.

------------------------------

Таблица 2.8

Сравнительная таблица данных импорта Российской Федерации и экспорта важнейших стран-партнеров

в 2022 — 2020 годах

------------------------------

1 В связи с выходом с 1 февраля 2020 года Соединенного Королевства из состава ЕС в целях обеспечения сопоставимости данных информация по ЕС за 2022 год приведена, исключая данные по Соединенному Королевству.

2 Поскольку внешнеторговая статистика Молдавии не учитывает внешнюю торговлю Приднестровья, а Туркмения и Узбекистан не предоставляют сведений о товарообмене с Россией, расхождения с этими странами принимаются равными нулю.

------------------------------

Раздел 3. Внешняя торговля услугами

Таблица 3.1

Внешняя торговля Российской Федерации услугами в структуре расширенной классификации услуг

в январе — июне 2021 года

(по методологии платежного баланса)

млн долларов США | ||||||||||

I квартал 2021 г. | II квартал 2021 г. | Январь — июнь 2021 г. | ||||||||

всего | с дальним зарубежьем | со странами СНГ | всего | с дальним зарубежьем | со странами СНГ | всего | с дальним зарубежьем | со странами СНГ | ||

Услуги | -2 686 | -3 225 | 539 | -4 094 | -4 675 | 581 | -6 781 | -7 901 | 1 120 | |

Экспорт | 11 202 | 9 710 | 1 492 | 12 628 | 10 772 | 1 856 | 23 830 | 20 482 | 3 348 | |

Импорт | 13 888 | 12 935 | 953 | 16 722 | 15 448 | 1 274 | 30 610 | 28 383 | 2 228 | |

Услуги по переработке товаров, принадлежащих другим сторонам | 34 | 19 | 15 | 32 | 29 | 3 | 66 | 48 | 18 | |

Экспорт | 75 | 26 | 49 | 84 | 42 | 42 | 158 | 67 | 91 | |

Импорт | 41 | 7 | 34 | 51 | 12 | 39 | 92 | 20 | 73 | |

Услуги по техническому обслуживанию и ремонту товаров | -14 | -37 | 23 | -63 | -93 | 31 | -77 | -131 | 54 | |

Экспорт | 390 | 336 | 54 | 439 | 382 | 57 | 830 | 718 | 111 | |

Импорт | 404 | 374 | 31 | 502 | 475 | 27 | 906 | 849 | 57 | |

Транспортные услуги | 825 | 602 | 222 | 923 | 605 | 318 | 1 748 | 1 208 | 540 | |

Экспорт | 3 759 | 3 229 | 530 | 4 333 | 3 604 | 729 | 8 092 | 6 833 | 1 259 | |

Импорт | 2 934 | 2 627 | 308 | 3 410 | 2 999 | 411 | 6 344 | 5 626 | 719 | |

Пассажирские перевозки | -70 | -151 | 81 | 114 | -76 | 190 | 44 | -227 | 271 | |

Экспорт | 292 | 186 | 106 | 537 | 301 | 237 | 829 | 487 | 342 | |

Импорт | 362 | 337 | 25 | 423 | 377 | 47 | 785 | 713 | 72 | |

Грузовые перевозки | 214 | 42 | 172 | 60 | -112 | 172 | 274 | -70 | 344 | |

Экспорт | 2 102 | 1 753 | 349 | 2 284 | 1 894 | 390 | 4 386 | 3 646 | 740 | |

Импорт | 1 888 | 1 711 | 177 | 2 224 | 2 006 | 219 | 4 112 | 3 716 | 396 | |

Вспомогательные и дополнительные услуги | 681 | 711 | -31 | 750 | 793 | -44 | 1 430 | 1 505 | -74 | |

Экспорт | 1 365 | 1 290 | 75 | 1 512 | 1 410 | 102 | 2 877 | 2 700 | 177 | |

Импорт | 685 | 579 | 105 | 762 | 617 | 146 | 1 447 | 1 196 | 251 | |

Морской транспорт | 135 | 104 | 31 | 175 | 134 | 41 | 310 | 238 | 72 | |

Экспорт | 1 157 | 1 122 | 35 | 1 306 | 1 261 | 44 | 2 463 | 2 383 | 79 | |

Импорт | 1 022 | 1 018 | 3 | 1 131 | 1 127 | 4 | 2 152 | 2 145 | 7 | |

Пассажирские перевозки | -1 | -1 | 0 | -1 | -1 | 0 | -2 | -2 | 0 | |

Экспорт | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Импорт | 1 | 1 | 0 | 1 | 1 | 0 | 2 | 2 | 0 | |

Грузовые перевозки | -449 | -467 | 18 | -484 | -505 | 22 | -933 | -972 | 40 | |

Экспорт | 308 | 288 | 20 | 372 | 348 | 24 | 680 | 636 | 44 | |

Импорт | 757 | 755 | 2 | 856 | 853 | 3 | 1 613 | 1 608 | 4 | |

Вспомогательные и дополнительные услуги | 585 | 572 | 13 | 660 | 641 | 19 | 1 245 | 1 213 | 32 | |

Экспорт | 849 | 834 | 15 | 933 | 913 | 20 | 1 782 | 1 747 | 35 | |

Импорт | 264 | 262 | 2 | 273 | 273 | 1 | 537 | 535 | 3 | |

Воздушный транспорт | -142 | -183 | 41 | -29 | -152 | 123 | -171 | -335 | 164 | |

Экспорт | 1 196 | 1 067 | 129 | 1 532 | 1 261 | 271 | 2 728 | 2 328 | 400 | |

Импорт | 1 338 | 1 250 | 88 | 1 562 | 1 413 | 148 | 2 900 | 2 663 | 236 | |

Пассажирские перевозки | -62 | -147 | 85 | 129 | -71 | 201 | 67 | -218 | 285 | |

Экспорт | 292 | 186 | 105 | 536 | 300 | 236 | 828 | 487 | 341 | |

Импорт | 354 | 333 | 21 | 407 | 372 | 35 | 761 | 705 | 56 | |

Грузовые перевозки | -116 | -96 | -20 | -178 | -149 | -29 | -294 | -245 | -49 | |

Экспорт | 631 | 620 | 11 | 691 | 679 | 12 | 1 322 | 1 299 | 23 | |

Импорт | 747 | 716 | 31 | 869 | 828 | 41 | 1 616 | 1 544 | 72 | |

Вспомогательные и дополнительные услуги | 36 | 60 | -24 | 20 | 69 | -49 | 56 | 129 | -73 | |

Экспорт | 273 | 261 | 12 | 305 | 282 | 23 | 579 | 543 | 36 | |

Импорт | 237 | 200 | 36 | 286 | 214 | 72 | 523 | 414 | 108 | |

Прочие виды транспорта | 710 | 555 | 188 | 737 | 570 | 167 | 1 448 | 1 126 | 322 | |

Экспорт | 1 272 | 908 | 364 | 1 423 | 1 014 | 410 | 2 695 | 1 922 | 774 | |

Импорт | 561 | 353 | 209 | 686 | 443 | 243 | 1 248 | 796 | 451 | |

Пассажирские перевозки | -7 | -2 | -4 | -14 | -4 | -11 | -21 | -6 | -15 | |

Экспорт | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 1 | |

Импорт | 7 | 2 | 4 | 15 | 4 | 11 | 22 | 6 | 16 | |

Грузовые перевозки | 658 | 479 | 179 | 682 | 490 | 191 | 1 340 | 969 | 371 | |

Экспорт | 1 029 | 713 | 316 | 1 150 | 799 | 351 | 2 178 | 1 512 | 667 | |

Импорт | 371 | 234 | 137 | 468 | 309 | 159 | 838 | 543 | 296 | |

Вспомогательные и дополнительные услуги | 59 | 79 | -20 | 70 | 84 | -14 | 129 | 163 | -34 | |

Экспорт | 243 | 196 | 47 | 273 | 214 | 59 | 516 | 410 | 106 | |

Импорт | 184 | 117 | 67 | 203 | 130 | 73 | 387 | 247 | 140 | |

Космический транспорт | 21 | 21 | 0 | 27 | 27 | 0 | 48 | 48 | 0 | |

Экспорт | 21 | 21 | 0 | 28 | 28 | 0 | 48 | 48 | 0 | |

Импорт | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Железнодорожный транспорт | 213 | 86 | 127 | 215 | 99 | 116 | 428 | 185 | 243 | |

Экспорт | 471 | 233 | 238 | 513 | 277 | 236 | 984 | 510 | 474 | |

Импорт | 258 | 147 | 111 | 299 | 179 | 120 | 556 | 325 | 231 | |

Пассажирские перевозки | -4 | -1 | -3 | -11 | -2 | -9 | -15 | -4 | -12 | |

Экспорт | 0 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 1 | |

Импорт | 4 | 1 | 3 | 12 | 2 | 9 | 16 | 4 | 13 | |

Грузовые перевозки | 141 | -9 | 150 | 140 | 0 | 141 | 282 | -9 | 291 | |

Экспорт | 280 | 77 | 203 | 306 | 110 | 196 | 586 | 187 | 399 | |

Импорт | 139 | 86 | 53 | 166 | 110 | 56 | 304 | 196 | 108 | |

Вспомогательные и дополнительные услуги | 76 | 96 | -20 | 85 | 102 | -16 | 162 | 197 | -36 | |

Экспорт | 191 | 156 | 35 | 206 | 168 | 39 | 397 | 323 | 74 | |

Импорт | 115 | 60 | 55 | 121 | 66 | 55 | 235 | 126 | 110 | |

Автомобильный транспорт | 52 | 31 | 22 | 37 | 9 | 29 | 90 | 39 | 51 | |

Экспорт | 292 | 185 | 107 | 353 | 222 | 131 | 646 | 407 | 239 | |

Импорт | 240 | 154 | 86 | 316 | 214 | 103 | 556 | 368 | 188 | |

Пассажирские перевозки | -3 | -1 | -1 | -3 | -1 | -2 | -6 | -3 | -3 | |

Экспорт | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Импорт | 3 | 1 | 1 | 3 | 1 | 2 | 6 | 3 | 3 | |

Грузовые перевозки | 53 | 28 | 25 | 46 | 12 | 33 | 98 | 40 | 58 | |

Экспорт | 270 | 171 | 99 | 328 | 207 | 121 | 597 | 377 | 220 | |

Импорт | 217 | 143 | 74 | 282 | 194 | 88 | 499 | 337 | 162 | |

Вспомогательные и дополнительные услуги | 2 | 4 | -2 | -5 | -2 | -3 | -3 | 2 | -5 | |

Экспорт | 23 | 14 | 8 | 26 | 16 | 10 | 48 | 30 | 19 | |

Импорт | 20 | 10 | 10 | 31 | 18 | 13 | 51 | 28 | 23 | |

Трубопроводный транспорт | 443 | 439 | 4 | 469 | 451 | 17 | 912 | 891 | 21 | |

Экспорт | 458 | 444 | 14 | 488 | 455 | 33 | 946 | 899 | 47 | |

Импорт | 15 | 5 | 10 | 20 | 4 | 16 | 34 | 9 | 26 | |

Прочие сопутствующие и вспомогательные транспортные услуги | -19 | -21 | 2 | -10 | -15 | 5 | -30 | -37 | 7 | |

Экспорт | 30 | 26 | 4 | 41 | 31 | 10 | 71 | 57 | 14 | |

Импорт | 49 | 47 | 2 | 51 | 47 | 5 | 101 | 94 | 7 | |

Почтовые и курьерские услуги | 121 | 126 | -8 | 40 | 53 | -13 | 161 | 178 | -18 | |

Экспорт | 134 | 132 | 3 | 72 | 68 | 4 | 206 | 200 | 6 | |

Импорт | 13 | 6 | 8 | 32 | 15 | 16 | 45 | 21 | 24 | |

Поездки | -854 | -1 080 | 227 | -1 476 | -1 699 | 223 | -2 329 | -2 779 | 449 | |

Экспорт | 444 | 121 | 324 | 630 | 215 | 415 | 1 074 | 335 | 739 | |

Импорт | 1 298 | 1 201 | 97 | 2 106 | 1 913 | 193 | 3 404 | 3 114 | 289 | |

Деловые | 169 | -87 | 256 | 177 | -117 | 294 | 347 | -204 | 550 | |

Экспорт | 343 | 60 | 283 | 441 | 96 | 345 | 784 | 156 | 628 | |

Импорт | 173 | 146 | 27 | 264 | 214 | 51 | 437 | 360 | 78 | |

Личные | -1 023 | -994 | -29 | -1 653 | -1 581 | -72 | -2 676 | -2 575 | -101 | |