- Ежегодная капитализация

- Ежеквартальная капитализация

- Ежемесячная капитализация

- Особенности использования функции эффект в excel

- Правильный калькулятор вклада с капитализацией

- Сложные проценты в ms excel. постоянная ставка

- Учет (дисконтирование) по сложным процентам

- Функция эффект для расчета годовой процентной ставки в excel

- Эффективная процентная ставка по вкладу

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 | ||

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 | ||

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 | ||

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

Особенности использования функции эффект в excel

Функция имеет следующий синтаксис:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

Описание аргументов:

- номинальная_ставка – обязательный аргумент, характеризующий числовое (десятичная дробь) или процентное значение номинальной годовой ставки;

- кол_пер – обязательный аргумент, характеризующий числовое значения числа периодов за год, на протяжении которых начисляются сложные проценты.

Примечания 1:

- Аргумент кол_пер может принимать дробные числа, значения которых будут усечены до целого числа (в отличие от операции округления, при усечении отбрасывается дробная часть).

- Каждый из двух аргументов функции ЭФФЕКТ должен быть представлен числовым (или процентным для аргумента номинальная_ставка) значением либо текстовой строкой, которая может быть преобразована в число. При вводе не преобразуемых к числовым значениям текстовых строк и имен, а также данных логического типа функция ЭФФЕКТ будет возвращать код ошибки #ЗНАЧ!.

- Аргумент номинальная_ставка принимает значения из диапазона положительных чисел, а кол_пер – из диапазона от 1 до ∞. Если данные условия не выполняются, например, функции =ЭФФЕКТ(0;12) или =ЭФФЕКТ(12%;0) вернут код ошибки #ЧИСЛО!.

- Функция ЭФФЕКТ использует для расчетов формулу, которая может быть записана в Excel в виде: =СТЕПЕНЬ(1 (A1/A2);A2)-1, где:

- A1 – номинальная годовая ставка;

- A2 – число периодов, в которые происходит начисление сложных процентов.

Примечания 2:

- Для понимания термина «сложные проценты» рассмотрим пример. Владелец капитала предоставляет денежные средства в долг и планирует получить прибыль, величина которой зависит от следующих факторов: сумма средств, которая предоставляется в долг; длительность периода кредитования (использования предоставленных средств); начисляемые проценты за использование.

- Проценты могут начисляться различными способами: базовая сумма остается неизменной (простые проценты) и база изменяется при наступлении каждого последующего периода выплат (сложные). При использовании сложных процентов сумма задолженности (прибыли) увеличивается быстрее при одинаковых сумме и периоде кредитования, в сравнении с применением простых процентов (особенно, если периодов начисления процентов (капитализации) достаточно много.

- Для получения результата в формате процентов необходимо установить соответствующий формат данных в ячейке, в которой будет введена функция ЭФФЕКТ.

Правильный калькулятор вклада с капитализацией

10 авг. 2021

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

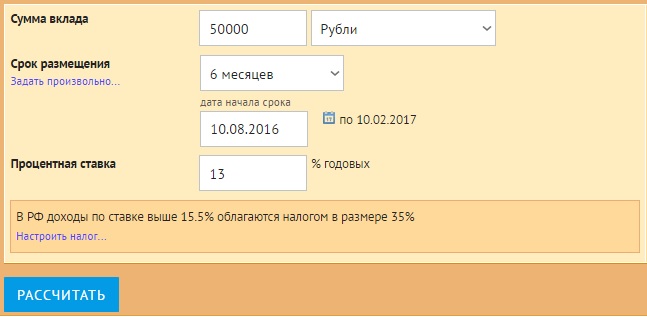

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

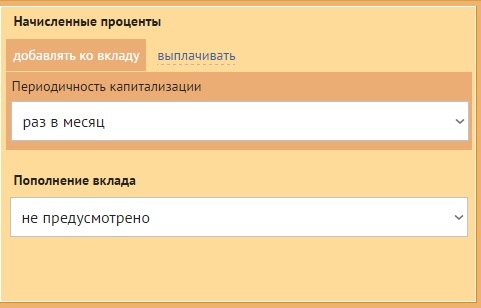

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

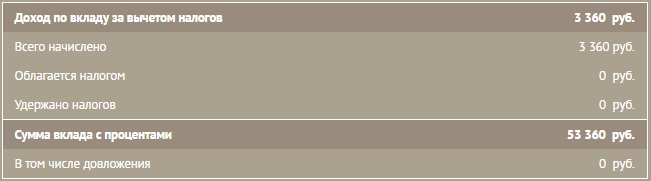

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

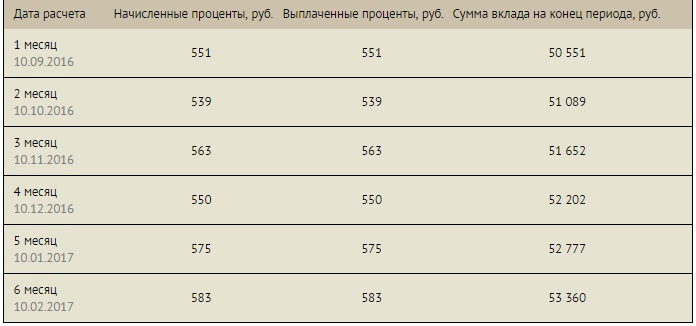

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

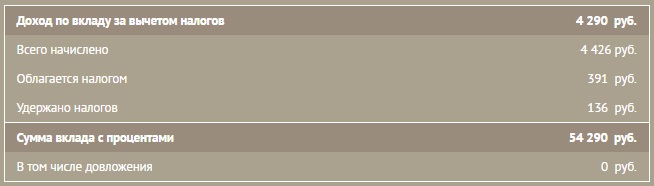

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

Узнать итоговую сумму

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

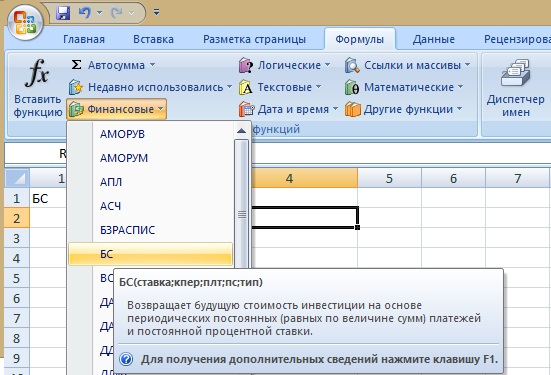

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

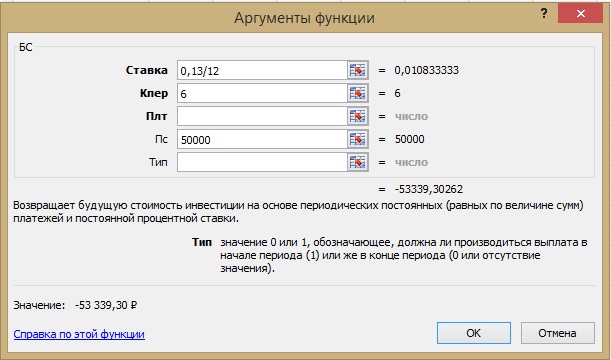

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

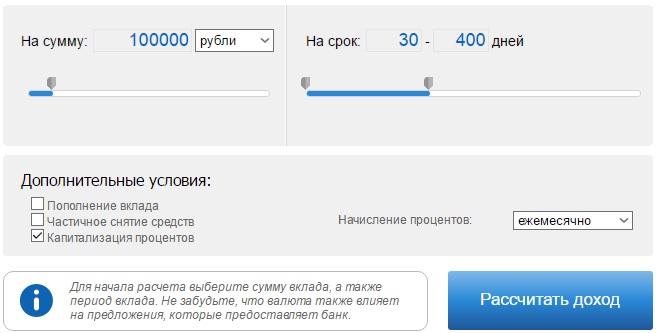

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Сложные проценты в ms excel. постоянная ставка

Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по простым и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга.

Таким образом, база для начисления сложных процентов в отличие от использования простых процентов изменяется в каждом периоде начисления.

Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов читайте здесь.

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Рассмотрим 2 вида учета: математический и банковский.

Математический учет. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1 i )n Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S – P называется дисконтом.

Пример. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых. Другими словами, известно: n = 7 лет, S = 2 000 000 руб.,

i = 15% .

Решение. P = 2000000/(1 15% )7Значение текущей стоимости будет меньше, т.к. открыв сегодня вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1)

Функция ПС() возвращает приведенную (к текущему моменту) стоимость инвестиции и рассмотрена здесь.

Банковский учет. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле: Р = S*(1- dсл )n

где dcл – сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1 i )n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл )n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год.

Функция эффект для расчета годовой процентной ставки в excel

Функция ЭФФЕКТ в Excel предназначена для расчета фактической годовой процентной ставки (иное название – эффективная ставка), на основе известных данных, таких как номинальная годовая ставка, число периодов начисления сложных процентов, и возвращает соответствующее числовое значение.

Пример 1. Предприниматель получил ссуду в банковской организации на 1 год с эффективной процентной ставкой 23,5%. Определить значение номинальной ставки, если по условию договора выплаты по кредиту необходимо проводить ежемесячно.

Исходная таблица данных:

Связь между значениями эффективной и номинальной ставок описывается следующей формулой:

=(СТЕПЕНЬ(B3 1;1/B2)-1)*B2

Полученный результат:

Проверим полученный результат, проведя пересчет эффективной ставки с помощью функции:

Описание аргументов:

- B4 – полученное выше числовое значение номинальной ставки;

- B2 – число периодов погашения.

Результат:

Полученное значение 0,235 соответствует 23,5% (значению эффективной ставки по условию). Расчет номинальной ставки также можно производить с помощью функции НОМИНАЛ.

Пример 2. Вкладчику предложили сделать депозит в банк под 16% годовых (номинальная ставка), при этом расчете производится с использованием сложных процентов (эффективная ставка). По условиям договора вкладчик сможет снять только полученные проценты. Определить сумму к получению, если размер депозита – 1 млн. рублей, капитализация – ежемесячная.

Исходные данные:

Формула для расчета:

=ЭФФЕКТ(B3;B2)*B4

Описание аргументов:

- B2 – число периодов капитализации;

- B3 – номинальная ставка;

- B4 – сумма вклада.

Результат расчетов:

Для сравнения, доход от вклада при использовании простых процентов составил бы 1000000*0,16=160000 рублей, поэтому для вкладчика выгодно использовать предложенный вариант со сложными процентами.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Формула расчета эффективной ставки:

где N – количество выплат процентов в течение срока вклада,

T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100

гдеP – проценты, начисленные за весь период вклада,S – сумма вклада,

d – срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.