-")

Что делать, если должник не платит алименты

В соответствии с ч. 1 ст. 33 Закона об исполнительном производстве исполнительные действия и меры принудительного исполнения осуществляются судебным приставом-исполнителем по месту жительства (месту пребывания) должника или местонахождению его имущества.

После возбуждения исполнительного производства судебный пристав-исполнитель принимает меры к установлению места жительства, работы, источников дохода должника и его имущества (при наличии задолженности).

Например, в соответствии с Методическими рекомендациями по исполнению исполнительных документов о взыскании алиментов и задолженности по алиментным обязательствам в Управлении Федеральной службы судебных приставов по Москве, утвержденными приказом УФССП России по Москве от 16.04.

2021 № 344, судебные приставы по Москве направляет запросы в уполномоченные органы (кредитные организации, налоговые органы, Пенсионный фонд РФ, Росреестр, органы ГИБДД, службу занятости населения и проч., п. 2 ч. 1 ст. 64 Закона об исполнительном производстве).

При наличии у взыскателя необходимой информации в его интересах предоставить ее судебному приставу-исполнителю.

При неисполнении в установленный срок требований о взыскании алиментов, содержащихся в исполнительном документе, судебный пристав-исполнитель вправе по заявлению взыскателя или собственной инициативе вынести постановление о временном ограничении на пользование должником специальным правом – правом управления транспортными средствами.

Указанное ограничение не может применяться в ряде случаев, в том числе если такое ограничение лишает должника основного законного источника средств к существованию, или если сумма задолженности по исполнительному документу (исполнительным документам)

Размер задолженности по алиментам определяется в постановлении судебного пристава-исполнителя о расчете и взыскании задолженности по алиментам исходя из размера алиментов, установленного судебным актом или соглашением об уплате алиментов.

Размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. Если должник в этот период не работал либо не были представлены документы о его доходах за этот период, то задолженность по алиментам определяется исходя из размера средней заработной платы в Российской Федерации на момент взыскания задолженности (на день вынесения судебным приставом постановления о расчете задолженности, ч. 2 ст. 102 Закона об исполнительном производстве, п. 4 ст. 113 СК РФ).

В случае если должник не работает, судебный обязан вручить ему направление в службу занятости населения (разд. 3 Методических рекомендаций по исполнению исполнительных документов о взыскании алиментов и задолженности по алиментным обязательствам в Управлении Федеральной службы судебных приставов по Москве).

Если дохода у должника нет или недостаточно, пристав может наложить взыскание на имущество должника (ст. 112 СК РФ).

В случае неуплаты алиментов к должнику могут быть применены следующие меры ответственности:

- Взыскание неустойки

Так, в соответствии с п. 1–2 ст. 115 СК РФ при образовании задолженности по вине лица, обязанного уплачивать алименты по соглашению об уплате алиментов, виновное лицо несет ответственность в порядке, предусмотренном таким соглашением.

При образовании задолженности по судебному решению должник уплачивает получателю алиментов неустойку в размере одной десятой процента от суммы невыплаченных алиментов за каждый день просрочки. Получатель алиментов также вправе взыскать с неплательщика все причиненные просрочкой убытки в части, не покрытой неустойкой. Однако для взыскания таких требований необходимо также судебное решение.

Например, Ж. судебным приказом был обязан выплачивать по 25% от зарплаты на содержание ребенка. Первый год он добросовестно перечислял алименты, но впоследствии 4 месяца не платил, как следствие, образовалась задолженность. Мать ребенка решила истребовать задолженность через суд.

Количество дней просрочки – 120.

Согласно справке о доходах доход Ж. за первый месяц неуплаты составил 40 тыс. руб., за второй – 36 тыс. руб., за третий – 42 тыс. руб., за четвертый – 40 тыс.

Расчет: 40 000 × 25% = 10 000 руб. (столько Ж. должен был выплатить за первый месяц, когда начал формироваться долг); 36 000 × 25% = 9000 руб. (за второй месяц); 42 000 × 25% = 10 500 руб. (за третий месяц); 40 000 × 25% = 10 000 руб. (за четвертый месяц).

10 000 9000 10 500 10 000= 39 500 руб. (размер основного долга).

39 500 × 0,1% = 39,5 руб. (неустойка за один день просрочки).

За 120 дней сумма будет равна 4740 руб.

- Лишение родительских прав (ст. 69–70 СК РФ)

Зачастую обращение в суд с иском о лишении родительских прав вынуждает должника погасить имеющуюся задолженность и платить алименты далее. Лишение родителя, уклоняющегося от уплаты алиментов, родительских прав влечет потерю права на предъявление требования о взыскании алиментов со стороны нетрудоспособного родителя к уже совершеннолетнему ребенку.

- Привлечение к административной ответственности

За неуплату родителем без уважительных причин в нарушение решения суда или нотариально удостоверенного соглашения алиментов в течение двух и более месяцев со дня возбуждения исполнительного производства (если такая неуплата выявлена после 15 июля 2021 г., вне зависимости от даты возбуждения исполнительного производства), если такие действия не содержат уголовно наказуемого деяния, такой родитель может быть привлечен к административной ответственности в виде обязательных работ на срок до 150 часов, или административного ареста на срок от 10 до 15 суток, или административного штрафа в размере 20 тыс. руб. (ч. 1 ст. 5.35.1 КоАП РФ;

- Привлечение к уголовной ответственности

За неуплату родителем без уважительных причин в нарушение решения суда или нотариально удостоверенного соглашения средств на содержание несовершеннолетних детей, а равно нетрудоспособных детей, достигших 18-летнего возраста, если это деяние совершено неоднократно, грозит привлечение к уголовной ответственности в виде исправительных либо принудительных работ на срок до одного года, или ареста на срок до трех месяцев, или лишения свободы на срок до одного года.

Эта мера может быть применена, если ранее родитель уже был привлечен к административной ответственности за неуплату алиментов и считается подвергнутым административному наказанию. Вместе с тем при определенных обстоятельствах суд может освободить такого родителя от уголовной ответственности (ст. 76.2, ч. 1 ст. 157, п. 1 примечания к ст. 157 УК РФ; ч. 1 ст. 4.5 КоАП РФ).

Алименты в долях от дохода: общее правило и примеры расчета

По общему правилу, согласно ст. 81 СК РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере:

- на одного ребенка – 1/4;

- на двух детей – 1/3;

- на трех и более детей – 1/2 заработка и (или) иного дохода родителей.

Причем размер долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств. К таким обстоятельствам, в частности, могут быть отнесены:

- наличие у плательщика алиментов других несовершеннолетних и (или) нетрудоспособных совершеннолетних детей, а также иных лиц, которых он обязан по закону содержать;

- низкий доход плательщика алиментов;

- состояние здоровья плательщика алиментов (например, нетрудоспособность вследствие возраста или состояния здоровья), а также ребенка, на содержание которого производится взыскание алиментов (например, наличие у ребенка тяжелого заболевания, требующего длительного лечения).

Исходя из указанных размеров пример расчета при заработной плате плательщика алиментов 40 тыс. руб. при перечислении алиментов на банковский счет получателя (с комиссией 1%) выглядит следующим образом.

Один ребенок:

40 000 – 13% = 34 800 (заработная плата за вычетом НДФЛ);

34 800 × 25% = 8700 руб. (размер алиментов);

8700 × 1% = 87 руб. (комиссия банку за перечисление денежных средств);

34 800 – 8700 – 87 = 26 013 руб. (работник получит на руки).

Двое детей:

40 000 – 13% = 34 800 (заработная плата за вычетом НДФЛ);

34 800 × 33,33%= 11 598,84 руб. (размер алиментов);

11 598,84 × 1% = 115,99 руб. (комиссия банку за перечисление денежных средств);

34 800 – 11 598,84 – 115,99 = 23 085,17 руб. (работник получит на руки).

Трое и более детей:

40 000 – 13% = 34 800 (заработная плата за вычетом НДФЛ);

34 800 × 50% = 17 400 руб. (размер алиментов);

17 400 × 1% = 174 руб. (комиссия банку за перечисление денежных средств);

34 800 – 17 400 – 174 = 17 226 руб. (работник получит на руки).

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 № 841. Удержание алиментов производится из всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (национальной или иностранной валюте) и натуральной форме, в том числе с заработной платы, начисленной по тарифным ставкам, окладам, по сдельным расценкам и др., в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), выданной в неденежной форме, с премий (вознаграждений), имеющих регулярный или периодический характер, с выплат по итогам работы за год, с сумм районных коэффициентов и надбавок к заработной плате, с суммы авторского вознаграждения, со всех видов пенсий, со стипендий, пособий, с доходов от занятий предпринимательской деятельностью, с доходов от передачи в аренду имущества и т.д. и т.п.

В то же время алименты не взыскиваются с отдельных видов доходов:

- денежных сумм, выплачиваемых лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей;

- компенсационных выплат в связи со служебной командировкой;

- пенсий по случаю потери кормильца;

- денежных средств, выделенных гражданам, пострадавшим в результате чрезвычайной ситуации, например, в качестве единовременной материальной помощи (п. 3, пп. «а» п. 8, п. 10, 18 ч. 1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», далее – Закон об исполнительном производстве).

Не могут облагаться алиментами доходы, полученные родителем вне связи с осуществлением им трудовой и экономической деятельности, например, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и проч., пп. «о» п. 2 вышеназванного перечня; определения Конституционного Суда РФ от 17.01.2021 № 122-О-О и 11.05.2021 № 800-О-Р).

Сложившаяся судебная практика основывается на позиции, изложенной в п. 8 Постановления Пленума Верховного Суда РФ № 56, согласно которой, решая вопросы об установлении размера алиментов, необходимо учитывать заслуживающие внимания обстоятельства или интересы сторон, исходя из следующего:

- при определении материального положения сторон следует учитывать все виды их доходов (заработная плата, доходы от предпринимательской деятельности, от использования результатов интеллектуальной деятельности, пенсии, пособия, выплаты в счет возмещения вреда здоровью и другие выплаты), а также любое принадлежащее им имущество (в том числе ценные бумаги, паи, вклады, внесенные в кредитные организации, доли в уставном капитале общества с ограниченной ответственностью);

- при установлении семейного положения плательщика алиментов следует, в частности, выяснить, имеются ли у него другие несовершеннолетние или нетрудоспособные совершеннолетние дети либо иные лица, которых он обязан по закону содержать;

- иными заслуживающими внимания обстоятельствами являются, например, нетрудоспособность плательщика алиментов, восстановление трудоспособности получателя алиментов.

Алименты с неработающего родителя

Согласно п. 18 Постановления Пленума Верховного Суда РФ № 56 требование о взыскании алиментов на несовершеннолетнего ребенка подлежит удовлетворению судом независимо от трудоспособности родителей, а также нуждаемости ребенка в алиментах.

Таким образом, отсутствие официального заработка не освобождает родителя от обязанности выплачивать алименты и не является смягчающим обстоятельством для снижения размера выплат на ребенка.

Алименты могут быть взысканы не только с заработной платы, но и с других доходов, например с пенсии, стипендии, пособий по безработице, по временной нетрудоспособности, доходов от предпринимательской деятельности и др. Как отмечалось выше, полный Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 № 841.

Напомним, что алименты на несовершеннолетних детей могут взыскиваться ежемесячно (п. 1 ст. 81, п. 1 ст. 83 СК РФ):

- в долевом отношении к доходу (в размере: на одного ребенка – 1/4, на двух детей – 1/3, на трех и более детей – 1/2 заработка и (или) иного дохода плательщика);

- в твердой денежной сумме;

- одновременно в долевом отношении к доходу и в твердой денежной сумме.

Частным случаем взыскания алиментов с неработающего родителя является ситуация, когда лицо имеет официальный статус безработного и состоит на учете в центре занятости населения. В данном случае взыскиваться будет сумма отчислений с официального пособия по безработице.

По общему правилу, размер пособия устанавливается на основе среднемесячной заработной платы (денежного содержания, довольствия) за последние три месяца по последнему месту работы (службы) в следующем порядке (п. 1 ст. 33 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»):

- в первые три месяца – в размере 75%;

- в следующие три месяца – в размере 60%.

При этом размер пособия по безработице не может быть выше максимальной величины пособия по безработице и ниже минимальной величины пособия по безработице, увеличенных на размер районного коэффициента.

Минимальный размер пособия по безработице в 2020–2021 годах в общем случае составляет 1500 руб. Однако в мае – августе 2020 года этот минимум был установлен в размере 4500 руб.

Максимальная величина пособия по безработице в 2020 году составила 12 130 руб., за исключением случаев, установленных Правительством РФ, в том числе при наличии детей (увеличивается).

Максимальный размер пособия по безработице в 2021 году составляет 12 130 руб. – в первые три месяца периода безработицы, 5000 руб. – в следующие три месяца периода безработицы (за исключением граждан предпенсионного возраста, для них – 12 130 руб.).

В случае если в службу занятости обращаются ранее не работавшее лицо, лицо, возобновляющие трудовую деятельность после длительного (более одного года) перерыва, лицо, уволенное за нарушение трудовой дисциплины или другие виновные действия, лицо, не представившее справку о среднем заработке за последние три месяца по последнему месту работы (службы), и некоторые иные категории граждан, пособие по безработице рассчитывается в размере минимальной величины пособия по безработице, увеличенной на размер районного коэффициента (если иное не предусмотрено законом).

В процентах от пособия по безработице и выплачиваются алименты.

В случаях, когда плательщик алиментов не трудоустроен, на учете в центре занятости не состоит или если не будут представлены документы, подтверждающие его заработок и (или) иной доход, задолженность по алиментам определяется исходя из размера средней заработной платы в Российской Федерации на момент взыскания задолженности (в виде доли от размера средней заработной платы по Российской Федерации).

Если такое определение задолженности существенно нарушает интересы одной из сторон, сторона, интересы которой нарушены, вправе обратиться в суд, который может определить задолженность в твердой денежной сумме исходя из материального и семейного положения сторон и других заслуживающих внимания обстоятельств (ст. 113 СК РФ).

Как показало обобщение судебной практики, решения о взыскании алиментов одновременно в долях и в твердой денежной сумме выносились судами редко.

При этом алименты взыскивались подобным образом, как правило, с лиц, которые имели постоянное место работы, однако размер получаемой ими заработной платы был небольшим либо лицо имело в том числе другие источники доходов, а также в случаях, если взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя было невозможно, затруднительно или существенно нарушало интересы одной из сторон.

При разрешении исковых требований о взыскании алиментов одновременно в долях и в твердой денежной сумме суды руководствовались необходимостью сохранения и поддержания несовершеннолетним прежнего уровня жизни, принимали во внимание материальное положение сторон и другие обстоятельства (Обзор судебной практики по делам, связанным со взысканием алиментов на несовершеннолетних детей, а также на нетрудоспособных совершеннолетних детей, утвержденный Президиумом Верховного Суда РФ 13 мая 2021 г., далее – Обзор судебной практики по делам, связанным со взысканием алиментов).

Правильный калькулятор вклада с капитализацией

10 авг. 2021

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

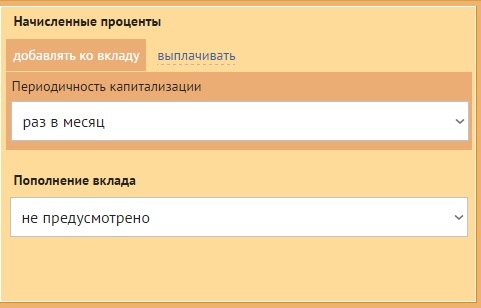

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

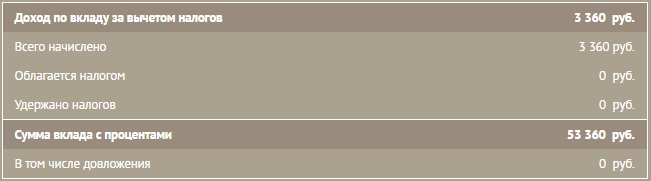

Вывод: если

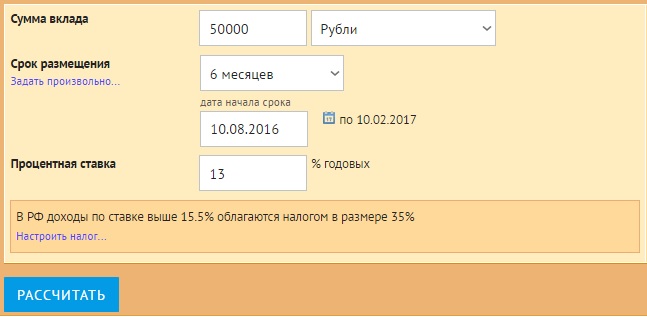

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

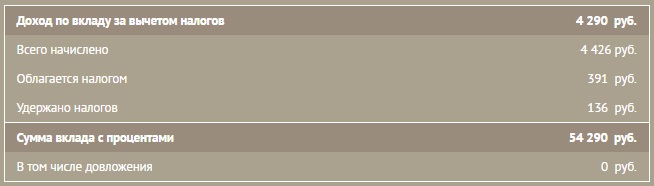

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

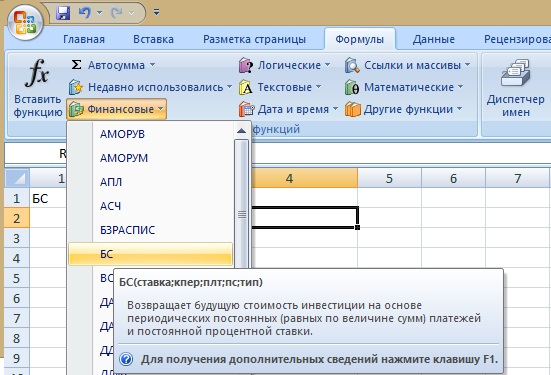

Узнать итоговую сумму

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

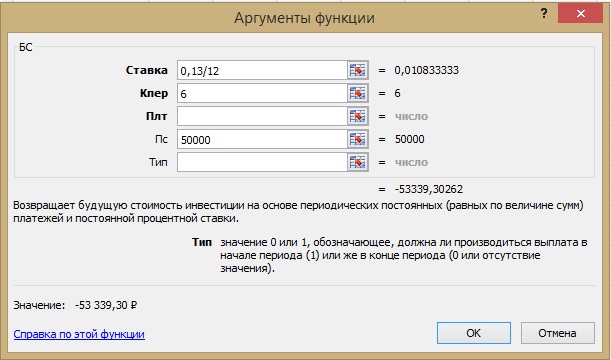

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

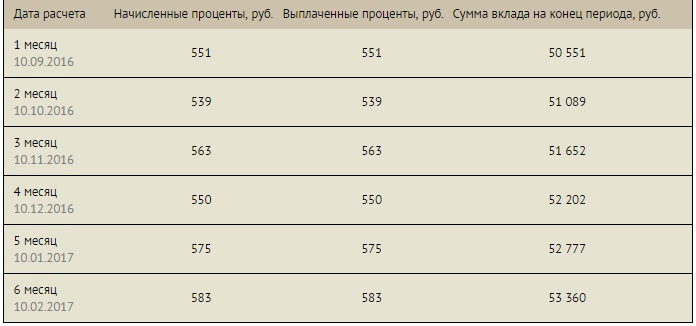

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

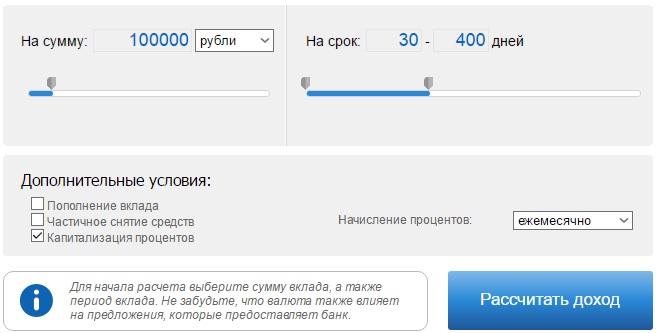

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Уменьшение и увеличение размера алиментов

В случае изменения материального или семейного положения одной из сторон возможно изменение и размера выплачиваемых алиментов. Так, в соответствии с п. 1 ст. 119 СК РФ, если при отсутствии соглашения об уплате алиментов после установления в судебном порядке размера алиментов изменилось материальное или семейное положение одной из сторон, суд вправе по требованию любой из сторон изменить установленный размер алиментов или освободить лицо, обязанное уплачивать алименты, от их уплаты.

К заслуживающим внимания обстоятельствам и интересам сторон можно отнести: снижение уровня доходов, установление инвалидности, потерю работы лицом, обязанным уплачивать алименты, поступление ребенка на работу либо занятие им предпринимательской деятельностью, а также достижение одним из детей совершеннолетия (в случае если плательщик уплачивает алименты на двух и более детей в долевом отношении к заработку и (или) иному доходу) и др.

Если алименты уплачиваются на основании соглашения сторон об уплате алиментов, то изменение размера алиментов возможно также по согласованию сторон.

Если алименты на детей были присуждены в долях к заработку и (или) иному доходу ответчика, размер платежей при удовлетворении иска о снижении (увеличении) размера алиментов также должен быть определен в долях, а не в твердой денежной сумме, за исключением взыскания алиментов в случаях, предусмотренных ст. 83 СК РФ (разд. VIII Обзора судебной практики по делам, связанным со взысканием алиментов).

Как правило, требование об увеличении размера алиментов на несовершеннолетних детей предъявляется взыскателем алиментов – матерью ребенка, а требование об уменьшении размера алиментов предъявляется лицом, выплачивающим алименты по судебному акту (должником), в большинстве случаев – отцом ребенка.

Наиболее распространенным обстоятельством, с которым плательщики алиментов связывали свое требование об уменьшении размера алиментов, являлось рождение у них других детей (от других браков), на которых также взысканы алименты в судебном порядке.

Наличие судебного постановления о взыскании алиментов на другого несовершеннолетнего ребенка некоторыми судами расценивается в качестве безусловного основания для снижения размера алиментов, взысканных в пользу ответчика. Суды при этом устанавливали иной размер алиментов, приходящийся на долю ребенка, который определялся по правилам п. 1 ст. 81 СК РФ.

Вместе с тем другие суды по аналогичным делам исследуют вопросы о том, действительно ли материальное и (или) семейное положение должника изменилось настолько, что он не имеет возможности предоставлять несовершеннолетним детям содержание в прежнем размере, а также как скажется такое изменение на материальном положении детей.

Так, решением мирового судьи Железнодорожного района г. Орла отказано в удовлетворении иска о снижении размера алиментов на несовершеннолетнего сына.

Обращаясь с данным иском, истец указал на то, что решением мирового судьи с него в пользу ответчика на несовершеннолетнего сына взысканы алименты в твердой денежной сумме, а по решению Одинцовского городского суда Московской области им также уплачиваются алименты на дочь от первого брака в размере 1/4 части всех видов заработка.

При этом в обоснование своего иска истец ссылался на изменение своего материального положения (получение заработной платы в размере 10 тыс. руб. в месяц, нахождение на его иждивении престарелой матери), а также на то обстоятельство, что его дочь от первого брака находится в менее выгодном материальном положении по сравнению со вторым ребенком.

Отказывая в удовлетворении заявленных требований, судья исходил из того, что на момент рассмотрения спора размер алиментов в твердой денежной сумме, уплачиваемый истцом на сына, был ниже величины прожиточного минимума, установленного для детей в Орловской области.

Получение истцом дохода в указанном им размере, по мнению судьи, не являлось основанием для снижения размера алиментов, поскольку доказательств невозможности получения истцом более высокого дохода (наличия заболевания, инвалидности) истец суду не представил.

Как отмечается в разд. VIII Обзора судебной практики по делам, связанным со взысканием алиментов, судья правильно указал, что изменение материального положения родителей само по себе не может ограничить право ребенка на необходимое и достойное содержание и не является безусловным основанием для снижения размера алиментов, поскольку необходимо установить, что такое изменение не позволяет лицу, обязанному уплачивать алименты, поддерживать выплату алиментов в прежнем размере.

Уставный капитал организации

Согласно законодательству РФ минимальный уставный капитал может быть равен 10 тыс. руб. Первоначально он может быть сформирован за счет вкладов учредителей в виде денежных средств в любой валюте, ценных бумаг, прав пользования или владения, различных видов имущества и др. В дальнейшем риски, которые могут потерпеть вкладчики, связанные, например, с банкротством или закрытием предприятия, можно просчитать, исходя из устава организации и выбранной организационно-правовой формы ведения бизнеса. Дело в том, что в уставе могут быть прописаны дополнительные обязательства.

1. Хозяйственные товарищества — объединение участников предпринимательской деятельности для ведения совместного бизнеса. В соответствии с законодательством РФ минимальный складочный уставный капитал должен быть не менее 100-кратного минимального размера оплаты труда (МРОТ). (1 МРОТ = 100 руб.)

2. Хозяйственные товарищества (ООО, ОАО, АО-ЗАО И ОДО):

ООО — общество с ограниченной ответственностью. Коммерческая организация, которая учреждена одним или несколькими лицами. Уставный капитал ООО разделен в свою очередь на доли, соответственно, каждый вкладчик имеет свою долю. И рискует только потерей имущества, которое было передано в качестве вклада в уставный капитал. По законодательству РФ минимальный установленный размер уставного капитала должен быть не менее 100-кратного минимального размера оплаты труда. В свою очередь доходы участников общества распределяются также прямо пропорционально размеру долей, вложенных в уставный капитал. Участник ООО может в любой момент его покинуть и забрать свою долю.

ОДО — общество с дополнительной ответственностью. Деятельность ОДО регулируется по правилам ООО, изложенным выше. Особенность ОДО состоит в своеобразном увеличении риска вкладчика. Риск состоит в том, что ответственность участника не ограничивается размером его первоначального вклада в уставный капитал. По законодательству РФ участники ОДО несут субсидиарную ответственность. Это означает, что если фирма признается банкротом и вкладчик с большей долей не может оплатить государству долг, то данная сумма взыскивается с другого обязательного вкладчика. Помимо этого в случае банкротства одного из участников ОДО его ответственность по обязательствам распределяется между остальными участниками прямо пропорционально их вкладам в уставный капитал. Таким образом получается, что чем больший вклад учредитель вносит в уставный капитал ОДО, тем больше он подвержен рискам.

АО — акционерное общество. Коммерческая организация, уставный капитал которой распределен на определенное число вкладчиков (акционеров). Сумма вклада равна стоимости ценной бумаги (акции), которая удовлетворяет права участника сообщества. Все акционерные общества в свою очередь можно разделить на открытые (ОАО) и закрытые (ЗАО). Для ОАО характерна публичность, акционеры могут передавать свои акции другим лицам без согласия других акционеров. Число акционеров в ОАО — от 50 человек. Минимальный уставный капитал составляет не менее 1000-кратного минимального размера оплаты труда (100 тыс. руб.). Каждый вкладчик рискует только вложенным капиталом. Если же мы говорим о ЗАО, то этот тип предприятия в отличие от ОАО не проводит открытой подписки на акции, они распределяются среди заранее установленного круга лиц. Число участников не превышает 50 человек. Минимальный уставный капитал составляет не менее 100-кратного минимального размера оплаты труда (10 тыс. руб.).

3. Производственные кооперативы — добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности. Данный тип предприятия основан на личном и имущественном взносах. Число членов производственного кооператива должно быть не менее пяти человек. В свою очередь прибыль артели распределяется между его членами в соответствии с их трудовым участием. Риски, которые несут участники кооператива, также прямо пропорциональны вкладам в уставный капитал.

Для того чтобы определиться, какая форма уставного капитала ближе вашей организации, необходимо ответить для себя на ряд вопросов.

- Какое количество вкладчиков планирует внести свою долю в уставный капитал фирмы?

Если количество вкладчиков не превышает 50 человек, то предприятие может выбрать любые организационно-правовые формы помимо открытого акционерного общества (количество участников — от 50 человек).

- Что для вас важнее: стабильность предприятия или максимальная защищенность имущественных вложений вкладчиков?

Для защиты имущественных интересов участников бизнеса в ущерб его стабильности следует формировать уставный капитал, предусмотренный ООО, и, наоборот, при желании сохранить бизнес, поставив этим его владельцев в менее выгодное положение, необходимо использовать тип уставного капитала, предусмотренный ЗАО.

- Какой минимальный уставный капитал вы сможете сформировать исходя из долей всех вкладчиков?

Если эта сумма не более 100 тыс. руб. и не менее 10 тыс. руб., в таком случае возможно формирование уставного капитала на базе ОДО, ЗАО, хозтовариществ и артелей. Если же эта сумма начинается от 100 тыс. руб., то это создает возможность формирования уставного капитала на базе ООО.

- Хотите ли вы, чтобы вступление в ряды вкладчиков в дальнейшем было максимально простым или чтобы в числе вкладчиков находился узкий круг лиц?

Максимально проста процедура вступления в ряды вкладчиков (акционеров) в организациях типа открытого акционерного общества (ОАО); чуть сложнее процедура вступления в ряды общества с дополнительной ответственностью (ОДО); наиболее простое вступление и выход из организаций типа хозяйственных товариществ и производственных кооперативов, так как данные организации создаются на добровольных основах. Наиболее сложный процесс увеличения или уменьшения количества акционеров предусмотрен уставом организаций закрытых акционерных обществ (ЗАО).

Выбор организационно-правового типа фирмы имеет непосредственное влияние на написание устава и формирование уставного капитала, который призван в дальнейшем стать фундаментом бизнеса. Не стоит забывать и о том, что со временем уставный капитал может как увеличиваться, так и уменьшаться, в зависимости от этапов развития, на которых находится предприятие. Но сумма уставного капитала не может быть нестабильной, поэтому каждое изменение должно быть отражено в уставе фирмы и получать разрешение со стороны налоговой инспекции.

Форма сделки

Также не стоит забывать и о формальностях. Как правило, для ФНС бывает достаточно решения уполномоченного органа юридического лица о передаче имущества дочерней или материнской компании, а также акта приема-передачи имущества.

Если передача прав на имущество требует регистрации, то Росреестр иногда требует составить соответствующий документ — договор (соглашение) на отчуждение имущества, имущественных и неимущественных прав в инвестиционных целях.

В соглашении нужно будет упомянуть следующее:

передаваемый объект — имущество, имущественные и неимущественные права. Реквизиты должны позволять осуществить государственную регистрацию перехода прав при необходимости, а также поставить надлежащим образом актив на баланс принимающей стороны;

цели передачи — они должны носить инвестиционный характер. Это необходимо, чтобы подчеркнуть право на освобождение от уплаты НДС при передаче имущества;

правовые основания передачи имущества: подп. 3.7 или подп. 11 п. 1 ст. 251 НК.

Итак, кратко резюмируем основные особенности безвозмездной передачи имущества:

Особенности | Безвозмездная передача имущества по подп. 11. п. 1 ст 251 НК РФ | Вклад в имущество по подп. 3.7. п. 1 ст 251 НК РФ |

Что передается | тоько имущество | имущество, имущественные права, неимущественные права |

Передающая сторона | участник/акционер или дочерняя компания | только участник/акционер |

Ограничения участия в уставном капитале | доля участника в дочерней компании более 50 % | размер доли передающей стороны в уставе дочерней компании не имеет значения |

Право распоряжения полученным имуществом | нельзя распоряжаться имуществом в течение 1 года (за исключением денег) | можно сразу распоряжаться любым имуществом |

Организационно-правовая форма получателя имущества | Любая, в которой есть уставный/складочный капитал (АО, ООО, хозяйственное товарищество/партнерство) | только хозяйственные общества и товарищества |

Вместо итога еще раз обозначим главные тезисы:

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом, имущественными правами или путем прощения долга.

Подп.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-маме, доля которой в уставном капитале более 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей более 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.