- Почему выплаты откладываются?

- Что такое компенсационный вклад?

- Было бы желание…

- Валютные вклады сбербанка в мелеузе — условия валютных депозитов в долларах, евро, процентные ставки вкладов в валюте сбербанк в мелеузе на сегодня

- Вернет ли государство наши деньги?

- Вклады в сбербанке для физических лиц в 2022 году, ставки и проценты по обновленным вкладам на сегодня

- Вклады сбербанка под высокий процент в мелеузе: открыть депозит с большим процентом в 2022 году

- Вклады сбербанка россии в мелеузе для физических лиц в 2022 году – выберите лучший из вариантов. процентные ставки по депозитам, открытие вклада онлайн.

- Вклады ссср: дырку вам от бублика, а не компенсацию

- Вопрос решится сам собой

- Как рассчитать размер компенсации

- Какие вклады компенсируют

- Компенсации владельцам вкладов

- Компенсация по вкладам – кто может на нее претендовать?

- Компенсация по вкладу наследникам умершего

- Компенсация по советским договорам страхования

- Пример расчета компенсации наследникам советских вкладов

- Расчёт суммы компенсации по вкладу

- Ритуальные выплаты

- Следует запомнить полный порядок возврата вкладов времен ссср

- Условия открытия вклада в сбербанке

Почему выплаты откладываются?

В пояснении к закону, подписанному в декабре Владимиром Путиным, отсрочка объясняется отсутствием законов, которые обеспечивают перевод вкладов в целевые долговые обязательства России и порядок их обслуживания. То есть за 20 лет не подготовлена соответствующая нормативная база.

Эксперты называют несколько причин постоянного переноса выплат советских вкладов.

1. Возврат сбережений не укладывается в политический курс. «Это связано с многолетней тенденцией к сворачиванию социальных гарантий в стране, — поясняет Михаил Ханов. — В этом есть своя здравая логика. Если государство не выделяет деньги на решение более насущных проблем, то выплаты по долгам Советского Союза также можно отложить.

Было бы наивно ожидать решения этого вопроса в год, когда состоялось болезненное повышение пенсионного возраста». Власть не заинтересована в выполнении этого закона, потому что вкладчики либо умерли, либо за 28 лет потеряли надежду вернуть деньги, говорит директор по макроэкономике «Эксперт РА» Антон Табах.

2. Неясно, сколько платить. «Сложно оценить объективную стоимость советских вкладов с учетом накопленной инфляции с 1991 года и актуального курса рубля», — считает начальник отдела инвестидей «БКС Брокер» Нарек Авакян. «Думаю, основной мотив приостановки выплат кроется в отсутствии механизма перерасчета компенсации: неясно, каким образом советские сбережения перевести в современную валюту», — соглашается Олег Богданов.

3. Денег нет.

Но обо всем по порядку.

Что такое компенсационный вклад?

Во времена СССР граждане, как и сейчас, свободно могли открыть вклад и разместить там свои средства под проценты. Данная банковская услуга была очень популярна, но, как оказалось, не слишком надежна.

В 1991 году начался большой экономический кризис, в результате которого все вклады вмиг обесценились. Огромное количество людей потеряли свои деньги без всякой надежды на их возвращение. Учитывая социальную и политическую ситуацию того времени, государство, только что вышедшее из СССР, тоже не рассматривало какие-либо варианты возврата денег своим гражданам.

Только в 2022 году был выделен специальный бюджет федерального уровня на компенсацию вкладов Сбербанка до 1991 года. Фактически это означает, что государство берет на себя обязательство вернуть в соответствующем размере все средства, которые были утеряны из-за экономического кризиса 90-х годов.

Получить компенсацию можно в эквивалентном размере, с учетом изменений, коснувшихся рубля за прошедший после размещения вклада период. Для этого надо подтвердить свое право на компенсацию, а также подготовить соответствующие документы.

Так или иначе, процесс возврата клиентам утерянных средств был запущен в 2022 году, и активно продолжается по сегодняшний день. Завершить его в полной мере планируют только к 2022 году, когда все, имеющие право на такую компенсацию, получат свои деньги.

Было бы желание…

Долгосрочный потенциал экономики позволяет отдать долги своим гражданам, уверен Александр Осин. «Выплаты по советским долгам возможны в рамках процесса экономического оздоровления, который, как представляется, должен включать докапитализацию банков, ремонетизацию экономики, сокращение налоговой нагрузки (прежде всего это касается НДС и „плоской“ шкалы НДФЛ) — смягчение условий ее администрирования, отмену повышения пенсионного возраста, усиление регулирования валютного рынка, реформирование системы стабфондов», — перечисляет Осин.

Здесь, собственно, и кроется проблема. Власти не заинтересованы в такой компенсации, и вот по какой причине. «Увеличение роста денежной массы на 5 триллионов рублей в год в течение девяти лет (что в сумме даст 45 трлн рублей долга. — Прим. ред.) вызовет краткосрочное, но существенное ускорение инфляции в первый и второй годы выплат, — объясняет Осин.

— В итоге при реализации этой программы выплат либо произойдет заметное ускорение роста ВВП, либо — при сдерживании этого роста за счет сохранения жестких монетарно-налоговых условий — будет достигнута заметная ремонетизация экономики (снижение отношения объема ВВП к денежной массе и базе).

В обоих случаях реальный спрос на инвестиции в России увеличится, однако нынешние экономико-финансовые власти предпочитают сохранять жесткий контроль над динамикой ВВП и инфляцией, не создавая для рынка значимых инвестиционных альтернатив. Такая политика развивающихся стран в итоге работает на сохранение статус-кво в мировом разделении труда, снижение рисков для существующей глобальной экономической системы, пусть и ценой застоя и повышенных рисков в национальных экономиках».

Иными словами, компенсация вкладов возможна при одном условии: экономическая политика страны должна быть изменена кардинально. «Однако сигнала о кардинальной смене курса во внутренней политике нет, — говорит Александр Осин. — Соответственно, вряд ли такие изменения возможны в ближайшем будущем».

Валютные вклады сбербанка в мелеузе — условия валютных депозитов в долларах, евро, процентные ставки вкладов в валюте сбербанк в мелеузе на сегодня

Процентные ставки указаны при открытии вклада онлайн.

Пополнение вкладов на срок от 91 до 390 дней – без ограничений; на срок 540, 720, 1080 дней – пополнение возможно первые 390 дней.

Частичное снятие возможно в пределах начисленных процентов.

При подключении опции «Больше плюсов» и покупках на сумму от 10 000 ₽ и более в месяц ставка увеличивается на 1,25%.

Опция «Больше плюсов» – увеличьте свой доход с опцией «Больше плюсов». Опция одна – плюсов много!

Условия начисления бонусной ставки. При совершении покупок по всем дебетовым и кредитным картам клиента. Размер ставки зависит от суммы покупок в месяц.

| СУММА ПОКУПОК | ВКЛАД «ПРАВИЛЬНЫЙ ВЫБОР ОНЛАЙН» |

|---|---|

Стоимость опции «Больше плюсов» – 99 рублей в месяц. Списание происходит с вашего карточного счёта в день подключения и далее ежемесячно в дату подключения опции.

Вернет ли государство наши деньги?

«Очевидно, что ориентировочная сумма выплат неподъемна для государства и в настоящее время, и в течение многих последующих лет, — говорит Михаил Ханов. — Более того, даже выплата процентов на уровне текущей ключевой ставки стала бы серьезным бременем для бюджета».

Сумма возмещения слишком большая, чтобы предполагать, когда последуют массовые выплаты, хотя бы и в частичном размере, считает Нарек Авакян. «Чтобы их возместить, нужна целая программа, которая будет впоследствии гораздо более дорогая, чем нашумевшие нацпроекты за 26 триллионов», — полагает Авакян.

Собственно, частичные выплаты — единственный выход, по мнению Михаила Ханова. «Условием для реальных массовых выплат по старым советским долгам является списание большей их части до такого размера, который государство захочет и будет в состоянии компенсировать», — говорит он.

Впрочем, важно вспомнить, что существующий закон предполагает не выплату «живыми» деньгами, а конвертацию старых советских долгов в новые целевые долговые обязательства, для чего и потребовалось вводить понятие долгового рубля. «Примеры подобных бумаг в мировой практике существуют, — отмечает Михаил Ханов.

На первый взгляд, это может быть неплохим решением для правительства, поскольку в случае выпуска бессрочных целевых облигаций окончательное решение проблемы переносится на неопределенный срок, полагает Ханов. «Кроме того, с течением времени этот долг с большой вероятностью будет „съеден“ инфляцией, — добавляет эксперт.

Есть и другой вариант. Компенсация может быть не только облигациями, но и акциями, считает Олег Богданов. «Можно согласиться с Германом Грефом, который предложил компенсировать вклады акциями российских компаний, что будет полезно и для населения, и для российского фондового рынка, — говорит Богданов.

— Но так как справедливо оценить стоимость советских вкладов затруднительно, с моей точки зрения, было бы правильным принципиально поменять решение о компенсации и начислить всем бывшим гражданам СССР средства в виде акций и облигаций, исходя из их трудового стажа.

Вклады в сбербанке для физических лиц в 2022 году, ставки и проценты по обновленным вкладам на сегодня

Вклады сбербанка под высокий процент в мелеузе: открыть депозит с большим процентом в 2022 году

Вклады под высокий процент – тема, интересующая многих людей, располагающих свободными средствами и стремящихся ими распорядиться наилучшим образом. Такие продукты Сбербанка можно воспринимать, как инвестиционные инструменты, позволяющие получить доход выше, чем в среднем по банковскому сектору.

Высокой считается процентная ставка, значение которой сопоставимо с ключевой ставкой Банка России. Последняя определяет стоимость денег на межбанковском рынке, и поэтому её можно считать верхней границей доходности вкладов. Если же номинальная процентная ставка по вкладу превышает величину ключевой ставки ЦБ РФ, то, скорее всего, здесь есть «подводные камни». Это затраты, которые снизят реальный уровень доходности.

Размещение средств под высокий процент предусматривает существенные ограничения по распоряжению средствами. Как правило, пополнение и частичное снятие денег со вклада не допускаются.

Вклады сбербанка россии в мелеузе для физических лиц в 2022 году – выберите лучший из вариантов. процентные ставки по депозитам, открытие вклада онлайн.

Сбербанк России – крупнейший российский коммерческий банк, один из ведущих банков Восточной Европы. Доля Сбербанка на рынке банковских вкладов составляет около 50%. По данным отчетности банка, предоставленной ЦБ в феврале 2022 года, на счетах Сбербанка аккумулированы срочные вклады и депозиты до востребования на общую сумму свыше 22,96 трлн рублей. В рейтингах надежности российских банков Сбербанк традиционно занимает первое место.

Сбербанк предлагает широкую линейку вкладов: срочные с максимальной процентной ставкой, выгодные для пенсионеров, а также сберегательные сертификаты и счета. Вы можете разместить свои денежные средства в рублях, долларах США, евро, японских иенах, швейцарских франках, фунтах стерлингов, а также в канадских долларах. Процентные ставки зависят напрямую от суммы первоначального взноса и срока размещения. Доходность по вкладам Сбербанка варьируется от 0,01% до 11,25% годовых.

По активам и объемам привлеченных вкладов физических лиц на 1 января 2022 года Сбербанк занимает 1-ое место по России.

Вклады ссср: дырку вам от бублика, а не компенсацию

Президент Российской Федерации Владимир Путин подписал закон об очередном продлении приостановки выплаты в полном объеме компенсации сбережений, помещенных во вклады в Сбербанк до 20 июня 1991 года, на сей раз до 1 января 2025 года. Приостановка выплаты компенсаций продлевается ежегодно с 2003-го.

Напомним, что еще в 1995 году был принят закон, согласно которому государство гарантирует восстановление и обеспечение сохранности сбережений, помещенных во вклады Сбербанка, а также во вклады по договорам личного страхования и государственные ценные бумаги. Выплата должна осуществляться переводом вкладов в целевые долговые обязательства РФ с использованием долгового рубля.

С учетом стоимости долгового рубля, которая изменяется в зависимости от стоимости «необходимого социального набора», для погашения всех долгов перед гражданами в полном объеме понадобилось бы 49,7 трлн. рублей в 2022 году и 53,9 трлн. руб. в 2024-м.

Приостановку выплаты компенсаций власти объясняют тем, что правительство до сих пор не разработало законы, регламентирующие применение долгового рубля и точный перевод вкладов в целевые долговые обязательства РФ. Впрочем, не скрывают и более очевидной причины заморозки — отсутствие финансовых источников для полной компенсации советских вкладов.

Сумма действительно внушительная. Например, объем Фонда национального благосостояния на 1 ноября 2021 года составил 13,945 трлн. руб. или 12,1% ВВП. Объем всех международных резервов России на 19 ноября составлял 626 долларов США или 46,8 триллионов рублей. Впрочем, как подсчитывали эксперты, с приемлемой для бюджета с его нынешними параметрами, вклады можно было бы выплатить за 18 лет.

Вопрос возврата сгоревших в 1991 году вкладов настолько перезрел, что, кажется, всерьез на эту компенсацию никто и не надеется. В прошедшие годы символически гражданам уже компенсировали эти вклады, и даже сегодня можно получить выплату, но с совсем небольшим повышающим коэффициентом, который зависит от возраста вкладчика и времени закрытия вклада. Но понятно, что тысяча советских рублей и две-три тысяч российских — это суммы не соизмеримые.

Казалось бы, за столько лет нужно или принять какое-то решение, или просто закрыть тему, признав, что теми символическими выплатами все и ограничится. Тем не менее, правительство не отказывается от своих обязательств по полному возврату вкладов, а к обсуждению темы периодически возвращаются на высшем уровне.

Так, в 2022 году глава Сбера Герман Грефзаявил, что банк и сам пострадал в 1991 году, поэтому хотя компенсации вкладчикам можно было бы выплатить акциями Сбербанка, плательщиком должно являться государство, а не само финучреждение. Зато саму идею выплатить компенсации акциями Греф назвал «великолепной».

Однако, как считает депутат Саратовской областной думы от КПРФ Николай Бондаренко, всерьез возвращаться к компенсации вкладов правительство не планирует. Просто постоянное откладывание этого вопроса позволяет избегать выполнения закона 1995 года, при этом не отменяя его формально.

— Власть будет оттягивать решение о компенсациях до тех пор, пока этот вопрос не забудется окончательно. Отмена закона 1995 года, во-первых, обличит власть. Во-вторых, это в принципе невозможно, потому что у нас 55-я статья Конституции запрещает принимать законы, которые умаляют и ухудшают положение граждан. А отмена закона о компенсациях однозначно его ухудшит.

Власть это прекрасно понимает, поэтому чтобы не тратиться из бюджета и расходовать средства на более «эффективные» задачи, например, на помощь крупным предпринимателям, они прибегают к такому хитрому ходу, чтобы дезавуировать эту законодательную норму. У нас есть огромное количество социальных гарантий, которые декларируются теми или иными законами, но только на бумаге. Потому что никто не собирается выделять на них финансирование.

На самом деле, задача по возвращению вкладов непростая, но выполнимая. Но чиновники «оптимизируют» расходы, это прописано, в том числе и в соглашениях с регионами об оздоровлении экономики. Задача правительства в рамках существования на мировых рынках в том, чтобы направить как можно больше средств в иностранные банки, что поддерживает экономики других стран.

Как считает политолог Павел Салин, несмотря на давность вопроса, отказ от компенсаций может ударить по рейтингу власти, который и без того не слишком высок, поэтому, хотя возвращать вклады никто не собирается, это решение так и будут оттягивать.

— Такой подход «отрубания хвоста по частям» характерен для российского политического режима вообще и для Владимира Путина в частности. Эти два подхода друг друга дополняют и входят в резонанс. Такую меру постоянно предлагают те, кто отвечает за социально-экономические параметры, и Владимир Путин, который выступает за то, чтобы сложные социально-экономические решения переносить и принимать по частям, а не рубить с плеча, их поддерживает.

Консенсус в отношении советских вкладов с 90-х годов не ставится под сомнение, хотя в отличие от того периода, последние 20 лет в бюджете есть средства для того, чтобы изменить подход к этой проблеме. Естественно, не чтобы компенсировать все сразу, но чтобы начать частично серьезные выплаты. Но подход любого социально-экономического блока правительства заключается в фактическом отказе от компенсаций, который оттягивается по времени.

«СП»: — Но почему бы не закрыть окончательно этот вопрос и признать, что полностью компенсировать вклады никто не будет?

— Потому что это повлечет за собой ненужные социально-политические риски. За 20 с лишним лет нахождения Владимира Путина у власти без вычленения «медведевской паузы», в России дважды принимались серьезные непопулярные социальные решения. Это монетизация льгот в 2004 году и увеличение пенсионного возраста в 2022-м. Оба раза это серьезно било по рейтингам власти, которые до этого были высокими.

В 2004 году власть была вынуждена отыграть назад, и проблему решили за счет массивного вливания «нефтяных» денег. Тогда изменилась социально-экономическая ситуация, у всех стали расти доходы, и люди про эту инициативу забыли. Потому падение рейтинга удалось повернуть вспять. Но пенсионная реформа в 2022 году стала критической точкой, которая обрушила крымские рекорды рейтинга власти. Сейчас они находятся на исторически низком уровне, и хотя дело не только в повышении пенсионного возраста, это решение стало точкой бифуркации.

Объявление об отказе от выплаты советских вкладов — это, конечно, не такой удар по населению, как в отношении пенсионного возраста, но это риск, который может существенно усугубить недовольство населения, и так озабоченного инфляцией и падением доходов. Если можно что-то отложить, власть это сделает.

«СП»: — А почему вопрос компенсации вкладов не используют для поднятий рейтинга власти, ведь были же выплаты в связи с пандемией?

— Эта тема может быть использована, так как советские вклады актуальны не только для совсем пожилых людей, но и для людей среднего возраста. Чисто символически их уже компенсировали — у нас было две волны выплат, либо 1 к 1, либо с учетом небольших коэффициентов. В итоге за несколько тысяч советских рублей, на которые можно было купить машину, люди получили несколько тысяч рублей уже российских.

Символически вопрос возвращения вкладов может быть использован некоторыми игроками для привлечения людей на свою сторону. Но это повлекло бы серьезные издержки для власти, а она, судя по ее действиям последних полутора-двух лет, намерена управлять кнутом, за редким исключением пряников в виде выплат пенсионерам или семьям с детьми. Проблема советских вкладов сейчас не актуальна для власти потому, что этот «пряник» не слишком очевиден. Если уж она предпочтет сделать что-то для населения в рамках досрочной избирательной кампании, она пойдет по пути последних двух лет, нацеливаясь на пенсионеров или семьи с детьми, но никак не на держателей советских вкладов.

Вопрос решится сам собой

Есть еще одна проблема. «Надо понимать, что начало реального решения указанной задачи породит массу недовольства формой и размерами выплат, — считает Михаил Ханов. — Кроме того, предполагаются массовые проблемы с документальным подтверждением наличия вкладов 30-летней давности. С этой точки зрения правительство вполне справедливо опасается «разбудить лихо».

Полная компенсация гражданам долгов советского периода невозможна с финансовой точки зрения, а частичное решение все еще неприемлемо по политическим соображениям, полагает эксперт. В самом лучшем случае выплата компенсаций может затянуться на десятилетия по аналогии с программой обеспечения жильем ветеранов ВОВ, считает финансист. О том, что решение будет затягиваться, говорит и Олег Богданов.

А потом вопрос решится естественным образом, как он решается с ветеранами ВОВ. «Судя по скорости, с которой происходит в нашей стране убыль населения (0,4–0,5% в год), дальнейшее затягивание вопроса с выплатой компенсаций по советским вкладам значительно снизит суммы выплат, которые озвучивает государство сегодня, — говорит Андрей Люшин. — Вопрос не решается почти 25 лет, и нет никаких предпосылок к тому, что он будет когда-либо решен полностью».

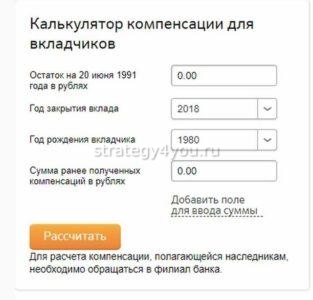

Как рассчитать размер компенсации

На размер компенсации по советским вкладам влияют 2 фактора;

Можно воспользоваться онлайн-калькулятором либо рассчитать размер компенсации самостоятельно.

Точкой отсчета является сумма средств, находившаяся в банке на 20 июня 1991 г., которую умножают на 2 коэффициента:

Точкой отсчета является сумма средств, находившаяся в банке на 20 июня 1991 г., которую умножают на 2 коэффициента:

- Возрастной. Для лиц, родившихся до 1945 г., он составляет 3; для тех, кто родился после 1945 г., — 2.

- День закрытия вклада. Наибольший коэффициент, 1, предназначен для тех, кто закрыл счет после 1996 г. Чем раньше был закрыт вклад, тем меньше коэффициент:

- 1995 — 0,9;

- 1994 — 0,8;

- 1993 — 0,7;

- 1992 — 0,6.

Можно рассмотреть процесс расчета на простом примере. Гражданин 1944 г. р. на дату ликвидации Сбербанка имел вклад 5000 руб. и закрыл счет в 1993 г. Нужно умножить 5000х3х0,7. Итоговая компенсация составит 10500 руб.

На странице официального сайта с онлайн-калькулятором нужно внести такие сведения:

- сумму вклада;

- год рождения владельца счета;

- обозначить статус вложения как действующий либо написать дату закрытия.

Все расчеты будут произведены автоматически, после чего появится информация об используемых коэффициентах.

Какие вклады компенсируют

Возможность вернуть средства доступна лишь тем, кто хранил деньгу в отделениях, расположенных на территории России. Существуют и временные ограничения: гражданин должен был получить книжку до 20 июня 1991 г. и не закрывать счет до конца этого года.

По прошествии 30 лет может оказаться трудным помнить, когда были сняты деньги. Поэтому для удобства клиентов был создан личный кабинет, в котором можно посмотреть данные о сберегательной книжке. Исходной датой выбрано 20 июня, т.к. в этот день в СССР был ликвидирован банк. Расчеты компенсации по вкладам производятся, исходя из той суммы, которая была на счете на момент закрытия учреждения.

Рассчитывать на компенсационные выплаты могут 3 категории граждан:

Компенсации владельцам вкладов

Когда в 1991 г. была проведена денежная реформа, для вкладчиков было установлено ограничение снимать не более 500 руб. ежемесячно. Через год наступила гиперинфляция, вследствие чего цены выросли в 260 раз. В 1995 г. правительство России начало искать способ, как вернуть вклады времен СССР, хранившиеся в Сбербанке. Это не представлялось возможным, т.к. если в бывшем Советском Союзе за 4500 руб. можно было купить автомобиль, то в 1995 г. этой суммы хватило бы на 4-5 кг картофеля.

Когда в 1991 г. была проведена денежная реформа, для вкладчиков было установлено ограничение снимать не более 500 руб. ежемесячно. Через год наступила гиперинфляция, вследствие чего цены выросли в 260 раз. В 1995 г. правительство России начало искать способ, как вернуть вклады времен СССР, хранившиеся в Сбербанке. Это не представлялось возможным, т.к. если в бывшем Советском Союзе за 4500 руб. можно было купить автомобиль, то в 1995 г. этой суммы хватило бы на 4-5 кг картофеля.

Индексация, которая была проведена Горбачевым в марте 1991 г. и представляла собой надбавку 40% к оставшимся средствам, не меняла сложившуюся ситуацию в лучшую сторону.

В 1996 г. сумма компенсационной выплаты по вкладам до 1991 г. была установлена в рамках до 1 млн руб. Чтобы купить цветной телевизор, понадобилось бы 2 млн руб. Через 2 года произошла деноминация, и вопрос, как вернуть полный объем финансов со счета, оставался открытым.

В 1996 г. сумма компенсационной выплаты по вкладам до 1991 г. была установлена в рамках до 1 млн руб. Чтобы купить цветной телевизор, понадобилось бы 2 млн руб. Через 2 года произошла деноминация, и вопрос, как вернуть полный объем финансов со счета, оставался открытым.

В начале 2000-х гг. порядок возврата средств менялся и закрепился в 2022 г. В обновленных расчетах учитывается, была ли предоставлена компенсация вкладов 1991 г. ранее. В таком случае полученная сумма будет вычтена Сбербанком.

Если у вас сохранилась сберегательная книжка СССР, процесс начисления средств будет проще. Если ее нет, нужно написать заявление о розыске. Процедура поиска старой сберкнижки проводится бесплатно. За компенсацией лучше обращаться в то отделение Сбербанка, где был открыт счет.

После подтверждения возможности получить возврат по счету можно обратиться в то отделение банка, которое ближе к дому.

Компенсация по вкладам – кто может на нее претендовать?

Федеральный бюджет на ближайшие три года спланирован таким образом, что на компенсационные выплаты будет направляться 5,5 млрд рублей ежегодно.

Подавать запрос по рассматриваемой программе в 2022 году смогут те вкладчики, которые разместили свои средства в Сбербанке до 20 июня 1991 года. Данное право может быть унаследовано. Единственное обязательное требование — наличие гражданства Российской Федерации. Просто проживать на территории страны недостаточно. Во внимание принимаются сбережения, подпадающие под гарантии.

Обратите внимание, что компенсация по вкладам Сбербанка выплачивается только один раз, повторно документы не принимаются. Другими словами, получат деньги только те просители, которые обратились впервые и не принимали подобных перечислений в прошлые годы.

Вопрос о том, какие года получают компенсацию по вкладам, крайне актуальный. В частности, по вкладам, относящимся к периоду с 20 июня до конца 1991 года, никаких выплат не предусмотрено.

Компенсация по вкладу наследникам умершего

Если наследники — граждане России, они могут рассчитывать на получение денег со счета умершего и средства на оплату ритуальных услуг. Иностранцам полагается лишь сумма ритуальных услуг.

Компенсация по вкладам предусмотрена лишь наследникам по закону или по завещанию. В последнем случае претендентам необходимо предъявлять свидетельство о наследстве. В нем должны быть сведения обо всех счетах.

Компенсация по вкладам предусмотрена лишь наследникам по закону или по завещанию. В последнем случае претендентам необходимо предъявлять свидетельство о наследстве. В нем должны быть сведения обо всех счетах.

Если в завещании дополнительно указано иное ценное имущество, например квартира, машина и т.п., рекомендуется сделать нотариально заверенную копию документа. При перерегистрации права на недвижимое и движимое имущество оригинал свидетельства прилагается к пакету документов и не возвращается, поэтому в банк потребуется подать копию.

Компенсация по советским договорам страхования

Помимо сберегательных книжек СССР, были и другие виды накоплений — страховки. Большой популярностью пользовалась свадебная страховка: родители открывали счет, на который ежемесячно перечисляли сумму. Она становилась доступна, когда застрахованное лицо вступало в брак.

К другим разновидностям относились детские, смешанные, пенсионные страховки. Их владельцы также понесли убытки. Государство разработало программу, дающую возможность вернуть часть денег и в отношении такого типа накоплений.

Как и в случае со сберкнижками, получить деньги со страховки можно лишь, являясь гражданином России. Это правило относится и к застрахованным лицам, и к их наследникам. Размер компенсации составляет результат умножения остатков на 1 января 1992 года на 2 или 3 — в зависимости от коэффициента возраста.

Как и в случае со сберкнижками, получить деньги со страховки можно лишь, являясь гражданином России. Это правило относится и к застрахованным лицам, и к их наследникам. Размер компенсации составляет результат умножения остатков на 1 января 1992 года на 2 или 3 — в зависимости от коэффициента возраста.

Такие выплаты осуществляются не Сбербанком, а Росгосстрахом в соответствии с установленными правилами. Порядок возврата страховых вкладов для граждан бывшего СССР доступен на официальном сайте предприятия.

Последовательность действий схожа с той, которая действительна для компенсации убытков по сберегательным книжкам. Если нет документов, сообщающих подробности в отношении страховок и подтверждающих право на их получение, делается запрос и розыск бумаг для получения нужной информации.

Для этих целей создана электронная база документации. Чем больше сведений может сообщить лицо, подающее заявление на возврат финансовых средств, тем быстрее найдутся документы по страховым накоплениям.

Если в базе не найдены данные по страховке, на компенсацию можно рассчитывать, лишь предъявив ряд документов:

- страховое свидетельство (оригинал либо заверенная копия);

- справка о начислении 40% компенсации (оригинал либо заверенная копия);

- справка о начислении взносов (с места работы либо их архива).

Последний документ должен содержать подобные сведения в отношении частоты и размеров перечислений в страховой фонд. В справке указываются сведения о лице, совершающем начисления, место работы, период, полное название организации, выдавшей данный документ, основание для выдачи, Ф.И.О. должностного лица, подписавшего бумагу. Обязательным является заверение печатью.

Последний документ должен содержать подобные сведения в отношении частоты и размеров перечислений в страховой фонд. В справке указываются сведения о лице, совершающем начисления, место работы, период, полное название организации, выдавшей данный документ, основание для выдачи, Ф.И.О. должностного лица, подписавшего бумагу. Обязательным является заверение печатью.

Для удобства клиентов есть возможность заверить страховое свидетельство и справку о компенсации 40% в отделении ПАО «Росгосстрах». Госстрах также компенсирует затраты на погребение, если вкладчик умер после 2001 г.

Пример расчета компенсации наследникам советских вкладов

Формула расчета не меняется по сравнению с ситуацией, когда на деньги претендует лично вкладчик. Разница в том, что коэффициент возраста должен быть не умершего, а наследника.

Для примера можно рассмотреть воображаемую ситуацию: в Сбербанке СССР на 20 июня 1991 года у гражданина был вклад в размере 7000 руб. Он относится к тем, кто родился до 1945 г., а 3 его наследника родились в 1980, 1984 и 1985гг., т.е. попадают в коэффициент 2. Поэтому первый шаг для высчитывания компенсации — умножить 7000 на 2.

Счет был закрыт по прошествии 2 лет. Согласно правилам, коэффициент даты закрытия составит 0,7, т.к. это случилось в июне 1993 года. Деньги, которые лежат на Сберкнижке, по завещанию должны быть разделены в пропорции 50%:25%:

Расчёт суммы компенсации по вкладу

Для расчёта суммы компенсации по вкладам, оформленным до 20 июня 1991 года применяются специально составленные формулы.

Итак, сумму компенсации по вкладам можно рассчитать самостоятельно по таким формулам:

1.Сумму 3-кратной компенсации определяется по формуле:

2.Сумму 2-кратной компенсации определяется по формуле:

Примененные в формулах обозначения, расшифровываются как:

Пояснения к определению суммы остатка вклада с которого осуществляется расчёт суммы компенсации:

Для правильного составления расчёта по формуле необходимо обязательно учитывать, что остаток вклада на 20.06.1991г. может складываться из двух сумм:

Это значит, что помимо суммы вклада, указанного в сберкнижке, в компенсационных выплатах участвует и сумма компенсации по Указу N УП-1708, которая была выплачена вкладчикам по всем вкладам, исходя из их остатка на 1 марта 1991 года. Такой суммы не будет только у вкладчиков, которые оформили свой вклад в период с 01.03.1991 по 20.006.1991 г.

В соответствии с Указом Президента СССР от 22.03.91 N УП-1708 «О компенсации населению потерь от обесценения сбережений в связи с единовременном повышением розничных цен» вкладчикам Сбербанка в разовом порядке было произведено увеличение размера сбережений на 40 процентов от остатков вклада на 01.03.1991г., которое зачислялось так:

- На сумму компенсационных выплат до 200 рублей включительно — просто увеличивался остаток вклада с правом использования этих сумм после 1 июля 1991 года.

- На сумму переоценки вкладов, превышающую 200 рублей — средства зачислялись на специальные счета с правом использования по истечении трех лет.

При получении компенсации особо стоит обращать внимание на то, вошла ли в общую сумму компенсации сумма компенсации по второму счёту, так как работники Сбербанка «иногда» про выплату по этому счёту почему-то «забывают».

Ритуальные выплаты

Лица, оплатившие погребение, могут рассчитывать на то, что финансовое учреждение компенсирует ритуальные затраты. Это может применяться по отношению к вкладчикам, умершим после 2001 г. В отличие от получения наследства, не нужно ждать 6 месяцев, чтобы получить право на такое возмещение трат. Необязательно и быть наследником по закону.

Для того чтобы подать заявление на выплату Сбербанком компенсаций расходов на похороны владельца советского вклада, нужно оформить нотариальное постановление, с которым обратиться в банк. Постановление составляется на основании финансовых документов, подтверждающих расходы на похороны.

Для того чтобы подать заявление на выплату Сбербанком компенсаций расходов на похороны владельца советского вклада, нужно оформить нотариальное постановление, с которым обратиться в банк. Постановление составляется на основании финансовых документов, подтверждающих расходы на похороны.

Получение ритуальной выплаты не исключает возможности рассчитывать на стандартный возврат по сберегательной книжке СССР.

Расчет ведется на основании вложений из одной сберкассы. Если умерший открывал счета не в одном отделении, рекомендуется выбрать то, где было больше средств. Сумма умножается на 15, но при этом не должна превышать 6000 руб.

При этом рекомендуется учитывать тот факт, что если первоначальный размер вложения больше 400 руб., не имеет значения, какой из них выбирать. Выплата не будет свыше установленного ограничения 6000 руб.

Следует запомнить полный порядок возврата вкладов времен ссср

В России возможность получить выплату по сберкнижке СССР доступна на следующих условиях:

- Компенсация по вкладам Сбербанка предусмотрена для тех, кто является гражданином России и открыл счет в отделении банка, расположенном на территории современной РФ.

- Среди документов, необходимых для подачи в учреждение, должны быть паспорт, заявление и бумаги, подтверждающие право владения счетом.

Если старая сберегательная книжка утеряна, можно поднять вопрос о поиске информации о вложении. Данная услуга предоставляется бесплатно.

Если старая сберегательная книжка утеряна, можно поднять вопрос о поиске информации о вложении. Данная услуга предоставляется бесплатно.- Наследники вкладчика должны оформить у нотариуса свидетельство о наследстве, в котором будут перечислены вклады Сбербанка СССР, подлежащие возврату по завещанию. Информация о счете передается нотариусу, а не наследникам, которой вносит полученные данные в свидетельство о праве наследования.

- Для расчета применяются 2 коэффициента: возраст и дата закрытия. К тем, кто родился до 1945 г., применяется коэффициент 3, к остальным — 2. Чем позже был закрыт счет, тем ближе значение коэффициента к единице.

- На получение ритуальных компенсаций по советским вкладам могут рассчитывать и иностранцы. Выбирается сберкасса, в которой хранилось больше средств. Однако сумма, выплачиваемая Сбербанком, не должна превышать 6000 руб.

Те, у кого на 1 января 1992 г. остались лежать деньги на страховке, могут обратиться в Росгосстрах за возвратом части суммы.

Условия открытия вклада в сбербанке

Банк предлагает открытие вклада на срок от семи месяцев до полутора лет. Минимальная сумма вложения начинается от пятидесяти тысяч рублей. Максимальный размер инвестиции неограничен.

Открыть депозит можно в личном кабинете Сбербанк Онлайн, на официальном сайте, в мобильном приложении, банкоматах и в офисе банка.

Условия вклада «Рекордный» разрешают открывать его только в рублевой валюте. Для него не предусмотрено пополнение, нельзя снимать наличные частично, как в предложении «Управляй». По вкладу «Рекордный» накопленные проценты начисляются в конце срока. Их можно будет снять наличными или выполнить перевод на другой счет.

На случай если Вам срочно потребовались деньги, предусмотрено досрочное расторжение с выплатой процентов по процентной ставке депозита «До востребования Сбербанка России». Ставка – 0,01 %.

| Срок вклада | От 7 до 18 месяцев |

| Валюта | Рубли РФ |

| Минимальная сумма вложений | 50 000 рублей |

| Максимальная сумма вложений | Не ограничена |

| Снятие | В конце срока |