- Что-то пошло не так

- Будет ли дефолт

- Внешняя торговля аргентины

- Данные по ввп аргентины

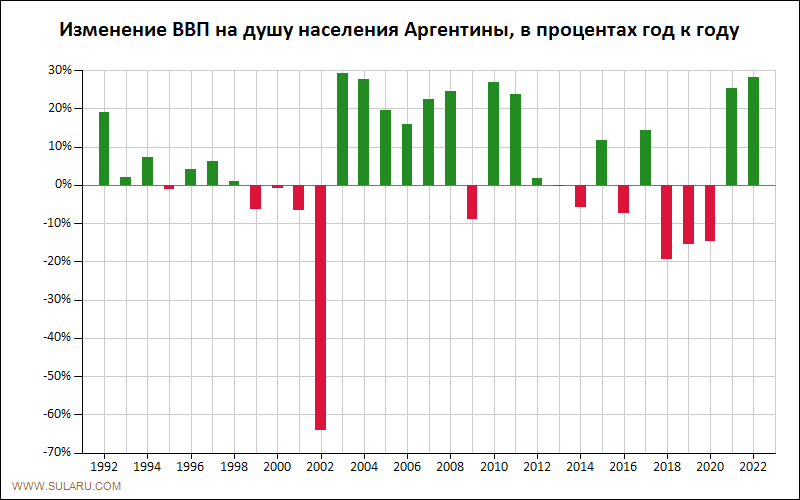

- Динамика изменений ввп на душу населения аргентины

- Как правильно считать долги и резервы

- Команда всех звезд

- Место аргентины по значению ввп на душу населения в сравнении с другими странами

- Промышленность аргентины

- Рискованный план

- Сельское хозяйство аргентины

- Текущее значение ввп на душу населения аргентины

- Торговля аргентины с россией

- Туризм в аргентине

Что-то пошло не так

В 2022-м удача отвернулась от Аргентины: сначала под давлением правительства ЦБ совершил техническую ошибку, слишком быстро пойдя на понижение ставок. Затем удар нанесла погода — худшая засуха за 30 лет привела к существенному спаду производства и экспорта зерновых, в первую очередь сои (соя и продукты ее переработки составляют более 25% аргентинского экспорта).

А общее ралли на рынках закончилось, торговые войны, политические и экономические кризисы в самых разных странах — от Турции до Италии — сильно понизили аппетит инвесторов к риску: 2022-й оказался убыточным годом почти для всех типов активов.

Надо сказать, что правительство не сидело сложа руки и пыталось действовать на опережение. В мае 2022 года, оценив масштаб надвигающегося шторма, министр финансов Луис Капуто убедил Макри обратиться в МВФ за помощью. Это был непростой шаг — прошлая программа фонда в Аргентине закончилась провалом и дефолтом, и с тех пор МВФ непопулярен в стране.

В монетарной политике аргентинцы тоже пытались действовать решительно — поднимая ставки, чтобы остановить отток капитала и сдержать разгоняющуюся инфляцию. После очередного кризиса в августе прошлого года по согласованию с МВФ перешли к прямому таргетированию денежной базы — ЦБ ограничивает ее рост и стерилизует всю избыточную ликвидность через собственные короткие бумаги Leliq, размещаемые на аукционе среди местных банков.

Но ни ортодоксальные меры, вызывавшие аплодисменты аналитиков, ни перемены в руководстве ЦБ (там за прошлое лето руководство сменилось дважды) не решили всех проблем.

Последним ударом оказались августовские выборы: в Аргентине общему голосованию предшествуют праймериз (PASO). Они мало что определяют для лидирующих кандидатов, но благодаря обязательности участия для граждан становятся наиболее точным индикатором общественных настроений.

Маурисио Макри проиграл PASO с разгромным счетом, набрав 32,1% голосов против 47,7% у основного соперника — умеренного перониста Альберто Фернандеса, вице-президентом у которого идет Кристина Киршнер. Предварительные соцопросы предсказывали разницу в несколько процентов, что дало бы Макри хорошие шансы в двухраундовом голосовании в октябре и ноябре.

Проблема PASO не столько в победе Фернандеса, сколько в том, что в следующие за ними три месяца Аргентина оказывалась в ситуации вакуума власти — с правительством, которое почти точно проиграет выборы. Чтобы остановить отток капитала, Фернандесу нужно было бы поддержать жесткие меры Макри и говорить о том, что жесткой перемены курса не будет, при этом логика предвыборной борьбы диктует обратное.

Результаты PASO оказались шоком для инвесторов — те отреагировали беспрецедентной распродажей. Рынок акций рухнул на следующий после выборов день на 48%, евробонды за две недели свалились с уровней в 70-90 центов на доллар до 35 (что по сути предполагает очень жесткую реструктуризацию).

На этом фоне правительство принудительно реструктурировало короткий долг (без списания продлив сроки выплат и сохранив проценты) и снова ввело меры по контролю капитала.

Будет ли дефолт

Детали экономической политики возможного президента, Альберто Фернандеса, пока неясны. По понятным соображениям он их не озвучивает — выборы можно выиграть, просто критикуя Макри и МВФ. Но интервью его советников (например, Гильермо Нильсена в бразильской Valor), а также публичные выступления самого Фернандеса, занимавшего в правительстве Нестора Киршнера умеренные позиции и не связанного с наиболее одиозными мерами Кристины Киршнер, позволяют надеяться на то, что она будет куда более рациональной, чем при позднем киршнеризме.

В частности, новые власти вряд ли будут сильно ужесточать меры валютного контроля — в сравнении с теми, что уже введены Макри, говорят о необходимости первичного профицита бюджета, привлечении иностранных инвестиций и развитии экспорта с особым прицелом на сланцевые месторождения Vaca Muerta.

Последнее весьма разумно: одна из основных проблем Аргентины — низкий относительно размеров экономики и внешнего долга объем экспорта (в 2022-м весь аргентинский экспорт составил $58 млрд, или 9% тогдашнего ВВП). Страны с большим объемом внешней торговли, такие как Турция, куда легче переносят валютные кризисы — девальвация быстро корректирует текущий счет, обеспечивая необходимый экономике нетто приток долларов.

Впрочем, эти меры не дадут быстрого эффекта – так, добыча в Vaca Muerta в ближайшие 2-3 года вряд ли добавит к экспорту более 0^4% ВВП.

Отдельный вопрос — что делать с долгом. Пока оба кандидата говорят о том, что списания не планируют, но собираются обсудить добровольное репрофилирование долга с разнообразными инвесторами. Тут интересно посмотреть на различные категории обязательств:

- Долг МВФ в теории можно продлить в рамках преобразования текущего кредита (Stand-by Arrangement) в более долгосрочный EFF — Extended Fund Facility (это программа, которой пользуется Украина)

- Короткие бумаги уже репрофилированы — и вероятно, дальнейшее их удлинение продолжится. То же в принципе относится и к средним и длинным облигациям по местному законодательству – больших погашений там нет, но при необходимости провести законы и указы для удлинения сроков погашения несложно.

- Куда более интересна ситуация с евробондами. Как упомянуто выше, этот долг уже длинный без концентрированных погашений и, в общем, никакого смысла его «репрофилировать» нет. Операционно любые изменения непросты – для реструктуризации произвольного выпуска необходимо собрать либо 75% голосов держателей данной облигации, либо от 66,6% до 85% (в зависимости от программы) держателей всех участвующих облигаций и от 50% до 2/3 держателей в каждом выпуске. Это означает, что ввязываться в репрофилирование евродолга имеет смысл, только если удастся каким-то образом собрать большинство в каких-то отдельных коротких выпусках. Или уже в рамках большой реструктуризации всего долга со списанием части номинала.

Также нужно иметь в виду, что организованная и согласованная реструктуризация дает большие козыри инвесторам — так, в украинской реструктуризации списание было минимальным (20%), а вместо него инвесторы получили очень ценные опционы на восстановление экономики (варранты).

Все это не означает, что дефолта не будет, но говорит о том, что благоприятные для инвесторов сценарии (когда списания или нет, или оно оказывается умеренным) более вероятны, чем предполагают текущие цены еврооблигаций, которые в начале недели падали ниже 35 центов на доллар.

В целом для экономики критична стабилизация и выход из девальвационной спирали. Это дало бы какой-то приток долларов (например, аргентинские фермеры сидят на запасах сои более чем $10 млрд). При сверхжесткой политике ЦБ и мерах валютного контроля это вполне достижимо — при наступлении политической определенности.

На прочие страны аргентинский кризис сам по себе вряд ли сильно повлияет — экономика Аргентины слишком мала и изолирована от остального мира. А вот глобальный кризис безусловно добавит головной боли аргентинским властям.

Внешняя торговля аргентины

Развитие экспорта 1991-2007.Начиная с момента ввода «Закона о конвертируемости валют» в 1991 году, аргентинский экспорт — как сельскохозяйственный, так и промышленный, показывал значительный рост (произошло утроение объёмов 2001 года в размере 26,500 млн долларов), одновременно с ним на фоне благоприятного климата появились новые направления и выравнялся торговый баланс.

Так главными направлениями торговли являются Меркосур, Европейский Союз и НАФТА, но торговый обмен с Китаем, Россией, Индией и другими странами позволил стране увеличить инвестиции на мировом рынке.

В первичном секторе экономики, продукция сельского хозяйства занимает главное место по объёму, но также и вторичный сектор — добыча и энергетика — увеличивают объём, начиная с 1990-х.

Промышленные товары, еда, напитки и табак фигурируют в качестве основных. Товары длительного пользования (автомобильная промышленность) и машиностроение в целом уменьшили долю экспорта за последнее десятилетие. Природные ресурсы необходимы для передового производства в сфере обычных и высоких технологий.

Состав экспорта 2006 года: Производство сельскохозяйственного происхождения (исп. Manufacturas de Origen Agropecuario (MOA)) — 33%; Производство промышленного происхождения (исп. Manufacturas de Origen Industrial (MOI)) — 32%; Cырьё (исп. Productos Primarios (PP)) — 19% и остальные 16% — Топливо и Энергия (исп. Combustible y Energia (CyE)).

Состав импорта разделяется по значимости на товары промежуточного назначения, средства производства, предметы и аксессуары средств производства, товары потребления, пассажирские средства передвижения, топливо и смазки. Этот импорт происходит из Бразилии (главный торговый партнёр)

, США, Германии, Италии, Японии и Испании. В процентном соотношении импорт распределяется следующим образом: товары промежуточного назначения — 35%, средства производства — 25%, предметы и аксессуары средств производства — 17%, товары потребления — 12%, пассажирские средства передвижения — 6% , топлива и смазки — 5%.

Экспорт составил в 2008 году 70,589 млн. долларов, а импорт — 57,413 млн. долларов. Меркосур продолжает оставаться главным торговым партнёром, куда уходит 23% отгрузок, и откуда приходит 16% доставок. C начала финансового кризиса 2009 года, экспорт упал до 56,060 млн. долларов, а импорт — до 35,214 млн. долларов.

Внешняя торговля:

Экспорт — соевые бобы, нефть и газ, автомобили, пшеница, кукуруза, цветные металлы. Основные партнеры по экспорту (на 2022 год): Бразилия — 21,2%, Китай — 9,1%, Китай — 7,0%, США — 5,4%.

Импорт — машины и оборудование, транспортные средства, химические товары, металлы, пластмасса. Основные партнеры по импорту (на 2022 год): Бразилия — 34,5%, США — 13,8%, Китай — 11,4%, Германия — 5,0%.

Данные по ввп аргентины

Динамика изменений ввп на душу населения аргентины

По итогам 2020 года ВВП на душу населения Аргентины уменьшился — на -14,69%.

Динамика изменений ВВП на душу населения Аргентины в период начиная с 2022 по 2020 год демонстрирует чаще отрицательный характер изменений, усредненное падение составляет 1,01% в год.

Максимальный относительный прирост ВВП на душу населения Аргентины в значениях к предыдущему году был зафиксирован в 1990 году ( 81,78%, $1 949,62), а максимальное падение — в 2002 (-64,02%, -$4 614,97). В абсолютных значениях, максимальный прирост был зафиксирован в 2022 году — на $2 462,9, а максимальное падение — в 2002, тогда показатель уменьшился на $4 614,97.

| Год | Изменение | |

|---|---|---|

| отн | абс | |

| 2020 | -14,69% | -$1 477,62 |

| 2022 | -14,74% | -$1 738,52 |

| 2022 | -19,28% | -$2 817,88 |

| 2022 | 14,25% | $1 822,8 |

| 2022 | -7,24% | -$998,82 |

| 2022 | 11,79% | $1 454,26 |

| 2022 | -5,70% | -$745,46 |

| 2022 | -0,02% | -$2,41 |

| 2022 | 1,82% | $233,8 |

| 2022 | 23,71% | $2 462,9 |

| 2022 | 26,27% | $2 160,83 |

| 2009 | -8,82% | -$795,74 |

Как правильно считать долги и резервы

Основными вопросами в оценке финансового положения Аргентины является наличие краткосрочной ликвидности (liquidity — риск кассового разрыва) и долгосрочной возможности обслуживать долг (т. е. solvency). К сожалению, многие публикации на эту тему упускают важные детали в структуре обязательств и резервов страны.

Весь госдолг Аргентины составляет около $330 млрд, из которых почти 80% — валютный (подробные данные есть в ежеквартальных отчетах МВФ). Из-за этого изменения курса и инфляции влияют на отношение долг/ВВП: падение номинального курса утяжеляет обслуживание долга (долг/ВВП растет), инфляция (при неизменном номинальном курсе)

увеличивает ВВП в долларах и таким образом формально снижает долг/ВВП. Иными словами, для оценки возможности обслуживания долга важна динамика REER — реального курса песо к доллару (с поправкой на инфляцию). Из-за кризиса реальный курс к доллару упал за два года на 37%, что сильно ухудшило долговые метрики (детальные данные по реальному курсу есть на сайте BCRA).

Из-за большой инфляции (54% год к году по состоянию на июль) и скачков курса соотношение долг/ВВП сильно меняется в зависимости от того, в какой конкретно момент оно вычисляется или если берутся средние за период величины в зависимости от методологии: скажем, песо только за август ослаб почти на 25%, номинальный ВВП в песо за год из-за инфляции растет на 40-50%.

Однако не все так страшно: более 35% долга держат госструктуры самой Аргентины % Центральный банк (это последствия монетизации бюджетного дефицита в прежние годы) и пенсионные фонды. 70% этого долга также в валюте. Фактически бумаги, которые держит Пенсионный фонд — это форма учета пенсионных обязательств, которые стандартно в метриках долг/ВВП не учитываются.

За вычетом обязательств самим себе соотношение долг/ВВП становится куда более разумным — 55-60%. Способность Аргентины обслуживать долг будет зависеть от экономического роста и динамики реального курса. Насколько это важно, можно понять на примере Украины — рост и укрепление гривны за три с половиной года снизили долг/ВВП более чем с 80% до 55%.

Для полноты картины нужно упомянуть о долгах провинций (около $20 млрд, или 5% ВВП — они не гарантируются федеральными властями, но обслуживание лежит на консолидированном бюджете) и о коротких бумагах ЦБ — уже упоминавшихся Leliq. Формально говоря, последние являются инструментом монетарной политики, но в реальности их обслуживание покрывается за счет эмиссии, а доходы — от девальвации (активы ЦБ — резервы — валютные, а пассивы —в песо) передаются в бюджет. Т. е. в каком-то смысле стоит думать о них как о части совокупного долга госсектора. Это еще чуть более $20 млрд (еще 5% ВВП).

Другим важным фактором, определяющим возможность обслуживания долга в условиях закрытых рынков капитала, является текущий счет (ТС). Благодаря масштабной девальвации песо достиг уровня, при котором аналитики прогнозируют сбалансированный ТС в 2020 году.

С точки зрения ликвидности основную проблему представляют короткие обязательства, прилично выросшие при Макри (в частных руках на текущий момент осталось примерно $14 млрд). Рост их был опять же вызван желанием уйти от монетизации госдолга, но решив одну проблему, власти создали другую.

Необходимость гасить бумаги в условиях финансового кризиса грозила кассовым разрывом — именно поэтому на второй неделе после августовских праймериз новый министр финансов объявил об их реструктуризации (бОльшая часть выплат переносится на более поздние сроки — после выборов, без списания и с сохранением процентных платежей).

Остальная часть долга — это долг МВФ (по плану гасится в 2021-2024 годах, но уже понятно, что его нужно будет продлить — на столь масштабные погашения денег не хватит) и долги в валютных облигациях (местные и евробонды). Последние имеют очень растянутый во времени профиль, большие сроки и, в общем, особых проблем не создают — так, в 2020 году погашений по евробондам — $400 млн и проценты — $4,2 млрд. В 2021-м — $4,5 млрд и $4,1 млрд соответственно.

Гросс-резервы BCRA достаточно велики — даже после августовского кризиса их осталось около $51 млрд. Однако более $10 млрд — это депозиты, которые держат в BCRA местные банки для выполнения требований по резервированию — их в реальности нельзя тратить, не рискуя вызвать коллапс собственной банковской системы.

Еще примерно $18 млрд — это валюта от свопа с китайским ЦБ и около $10 млрд — средства, выделенные международными организациями — МВФ и BIS. Совсем свободных средств, которые можно тратить, не оглядываясь ни на кого, $13-14 млрд. В целом деньги есть, но не то чтобы очень много.

Команда всех звезд

В декабре 2022 года мрачный пейзаж развивающихся рынков, переживавших очередной кризис на фоне замедления мировой экономики и падения цен на ресурсы, неожиданно раскрасила Аргентина. Маурисио Макри, мэр Буэнос-Айреса и кандидат от либеральной прорыночной коалиции Cambiemos, победил на выборах перониста Даниэля Сиоли.

Банкиры и инвестфонды надеялись, что страна наконец-то выйдет из порочного круга перемежающихся взлетов, падений и дефолтов и присоединится к таким соседям по региону, как Перу, Колумбия и Мексика, ставшими (после неоднократных попыток) солидными высокорейтинговыми заемщиками и обеспечившими феноменальную доходность ранним инвесторам.

Оптимизма добавляла команда Макри, состоящая из технократов с отличным западным образованием и опытом работы. Так, центральный банк (BCRA) возглавил Федерико Штурценеггер — известный экономист, выпускник МИТ и профессор Гарварда, соавтор концепции Dark Matter, объясняющей противоречия в оценках текущего счета и чистой инвестиционной позиции США.

Помимо этого, Штурценеггер добился хороших результатов, управляя одним из местных госбанков — Banco Cuidad, сделав его одним из самых прибыльных и продвинутых государственных предприятий в Аргентине (трансформация банка стала материалом для одного из кейсов в Гарвардской бизнес-школе).

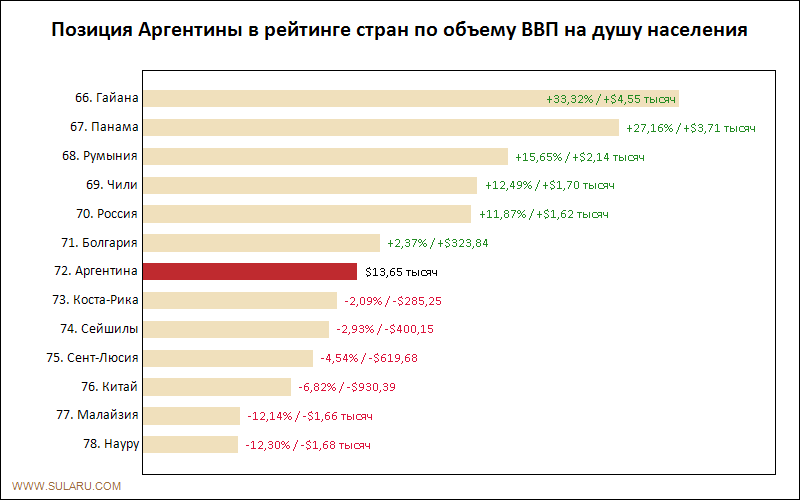

Место аргентины по значению ввп на душу населения в сравнении с другими странами

Уменьшившийся показатель ВВП на душу населения по итогам 2020 года переместил Аргентину на 77 место в рейтинге стран Всемирного банка по этому показателю. Аргентину в рейтинге опережают такие страны как Казахстан (74 место), Сент-Люсия (75 место)

, Маврикий (76 место). Аргентина в рейтинге опережает такие страны как Турция (78 место), Мексика (79 место), Сербия (80 место). Исторически максимальным местом в рейтинге для Аргентины является 17-е, которого она достигала в 1962 году.

Последнее обновление 11 апреля 2022 года

Промышленность аргентины

Промышленное производство является главным сектором по вкладу в ВВП, около 23% от объёма (2005). К тому же промышленный сектор является основным с точки зрения генерации занятости населения (совместно с торговлей и госсектором). Согласно Переписи 2001 года в секторе работало 12% населения и этот показатель продолжает расти. Вклад строительства в ВВП составляет 5% (2005 год).

Начиная с 2003 года промышленность вступает в фазу обновления, рост которой зависит, в основном, от высокого доллара. Хотя промышленное производство было ориентировано на перемены, автомобилестроение приносило порядка 7% экспорта, а металлургия — 3%.

Для Аргентины характерно преобладание обрабатывающей промышленности, а в ней доминирует тяжелая промышленность; однако традиционные отрасли легкой и особенно пищевой промышленности занимают по-прежнему важное место и имеют экспортное значение. Для размещения промышленности характерна высокая территориальная концентрация: значительная часть промышленных предприятий тяжелой промышленности сосредоточена в низовьях р.

Большой Буэнос-Айрес — одна из важнейших индустриальных зон страны, где сконцентрирована большая часть производственной деятельности Аргентины. Другими важными центрами являются Кордова, Росарио, Тукуман, Мендоса, Сан-Луис и Огненная Земля, которые способствуют децентрализации промышленности.

Добывающая промышленность. Второй строкой экспорта Аргентины является бензин, природный газ, продукты нефтехимии, составляющие 20% общего объёма экспорта. Основные месторождения находятся в Патагонии, Куйо и северо-востоке; провинция Неукен расположена в центре производственной зоны углеводородов.

По добыче нефти страна занимает четвертое место в Латинской Америке. Добыча полностью обеспечивает потребности страны. Аргентина входит в десятку ведущих стран по запасам урана. Страна известна своими научными разработками в области ядерной.

Черная металлургия страны — старейшая на континенте, но развивается довольно медленно, с большой нагрузкой мощностей из-за недостатка сырья. Из отраслей цветной металлургии развиты: производство свинца, цинка, меди, алюминия на базе собственного и привозного сырья.

Исторически добыча полезных ископаемых в Аргентине была незначительной, но последнее десять лет она начала расти, главным образом благодаря рудам: золоту, платине, цинку, марганцу, урану, меди и сере. Минеральные ресурсы сосредоточены вблизи Кордильер на протяжении 4,500 км.

Машиностроение занимает ведущее место по стоимости продукции в тяжелой промышленности. Наиболее развиты транспортное машиностроение, сельскохозяйственное машиностроение, производство оборудования для пищевой промышленности, электротехника. В транспортном машиностроении лидирует автомобилестроение, развиты судостроение, авиастроение.

Среди экспортных отраслей особое место занимает мясохладобойная — традиционная и специфическая для страны отрасль. Аргентина принадлежит к числу самых значительных производителей мяса, в основном говядины, и его экспортеров.

Из других отраслей пищевой промышленности экспортное значение имеют производство растительных масел, в последние годы — соевого, мукомольная, маслобойная, виноделие. На внутренний рынок ориентирована плодоовощная, консервная, сахарная отрасли промышленности, производство напитков. Одна из типичных отраслей аргентинской промышленности — кожевенно-обувная.

Рискованный план

Уходящее правительство Кристины Киршнер оставило преемнику сложное наследство: экономика уже давно была в стагнации. Бюджетный дефицит превысил 7% ВВП, притом что налоги в Аргентине одни из самых высоких в регионе. В значительной степени он монетизировался центральным банком, инфляция последние несколько лет достигала 30-40% в год, вдобавок INDEC — местное статистическое ведомство — потеряло независимость и систематически занижало данные по росту цен.

Внешние рынки были давно закрыты из-за продолжающихся споров с holdouts — инвесторами, не принявшими условия реструктуризации долга после дефолта 2001 года. Резервы тоже были на низком уровне, и единственным светлым пятном оставался относительно небольшой дефицит текущего счета.

По-хорошему команде Макри стоило начать с финансовой консолидации, но идея «затянуть пояса» во имя светлого будущего давно уже не встречает восторга электората. Риск того, что при резком снижении госрасходов страна не успеет пройти кризис и выйти на траекторию роста до следующих выборов, был достаточно велик.

В итоге новое правительство решило пойти путем постепенного снижения расходов, частично перенеся бремя финансирования дефицита на внешних инвесторов. В частных беседах члены команды Макри говорили о том, что через либерализацию законодательства и налоговую амнистию рассчитывают вернуть домой аргентинский капитал (оценки выведенного из страны капитала разнятся, но судя по всему, объемы его огромны — более 100% ВВП) и на то, что вложения в недоинвестированные из-за закрытых долгое время рынков и регуляторного давления местные предприятия позволят стране быстро «вырасти» из своих проблем.

Стратегия была рискованной, в первую очередь из-за того, что либерализация валютного оборота на фоне рыночного оптимизма и без консолидации государственных финансов резко увела в минус и текущий счет — вдобавок к фискальному дефициту. Такая комбинация нередко становится предпосылкой для классических кризисов развивающихся стран. Но критикуя правительство Макри за определенный авантюризм, нужно все-таки помнить о непростых стартовых условиях.

Впрочем, поначалу казалось, что аргентинцам удастся «проскочить»: проведенная налоговая амнистия оказалась одной из самых успешных в мире — местные граждане задекларировали $116 млрд иностранных активов и уплатили с них почти $10 млрд разового налога.

Правительство урегулировало отношения с holdouts, сумело существенно увеличить резервы (с $25 млрд в 2022-м до $55 в конце 2022-го). В Аргентину хлынули деньги — в основном, конечно, в госдолг, но не только. Отток прямых инвестиций сменился небольшим нетто-притоком.

Банки и брокеры соревновались в оптимизме, предсказывая огромные доходы инвесторам и сотни миллиардов новых инвестиций. В 2022-м Аргентина разместила столетние облигации (выдающееся достижение для страны со столь обильной историей дефолтов), правда, с дисконтом. Впрочем, к началу 2022-го они уже торговались выше номинала.

Сельское хозяйство аргентины

Производство продуктов питания — традиционно одна из главных отраслей экономики (8-9% ВВП), относительно высоким уровнем которого Аргентина выделяется среди стран Латинской Америки. Сельское хозяйство Аргентины почти полностью удовлетворяет собственные потребности в продовольствии, являясь при этом одним из ведущих его экспортером.

Особенно развито производство зерновых (зерно и масличные культуры), которое возглавляет экспорт страны. В частности, производство сои (совместно с бобами, картофелем, маслом, мукой и биотопливом) является, (как и производство бензина), основной экспортной деятельностью.

Сельскохозяйственные угодья занимают в стране 138 миллионов гектаров, но обрабатывается только пятая часть из них. Остальные площади занимают луга и пастбища.

Ведущую роль в сельском хозяйстве страны играет животноводство. Скотоводство, приносящее сырьё для мясной промышленности, — особо важный сектор, насчитывающий в 2022 году порядка 48 млн. голов скота (одно из первых мест в мире), хотя в последние годы, культивация сои заставила перевести под эту отрасль менее ценные земли. Введённые заградительные пошлины в 2005 году привели к уменьшению поголовья скота на 15%.

Молочное производство составило 10,1 млн т в 2009 году и продолжает расти, причём 20% молока экспортируется. Отдача молока с коровы значительно увеличилась за последнее время. Однако молочным животноводам приходится конкурировать за землю с производителями сельскохозяйственных культур.

Около 45% переработанного молока идёт на производство сыра. Зоны молочного животноводства сложились вокруг Буэнос-Айреса, на юге провинции Санта-Фе и в некоторых районах Кордовы. Говядина входит в основу питания населения. В 2022 году было произведено 2,5 млн. метрических тонн мяса в пересчёте на убойный вес. Сельское хозяйство также специализируется на овцеводстве, которое является второй крупной отраслью.

Дополнительно имеет некоторую значимость производство овощей и фруктов, которые составляют 3% экспорта. Важные центры по производству яблок и груш находятся в сельских районах Патагонии, в северо-восточных регионах производится сахар, цитрусовые и табак, на востоке развивается животноводство, отрасль, которую переместили во «Влажные пампы» после разработки земель под сою и другие культуры.

В Аргентинском Междуречье выращиваются цитрусовые, а в Куйо располагаются крупные плантации оливок, кроме того здесь производятся яйца и особенно вино. Область является первым производителем вин в Латинской Америке и четвёртым в мире (16 млн. гекалитров в год).

Отличительной чертой сельского хозяйства Аргентины по сравнению с другими странами Латинской Америки является тот факт, что она не только полностью обеспечивает себя продовольствием, но и экспортирует его. По потреблению продовольствия на душу населения страна превосходит остальные страны региона, а по портеблению мяса — развитые страны.

Рыболовство. Аргентинское море расположено над протяжённой морской платформой, чрезвычайно богатой морскими ресурсами. Она простирается на 550 км к 52-ой параллели и составляет 1,890,000 км2. Изначально рыболовство развивалось как второстепенная отрасль, и из-за вызванного нерегулируемой ловлей в 1990-е кризиса популяции мерлузы, главного морского продукта в Аргентине, её экспорт снизился с 3% до 2%.

Лесное хозяйство. На сегодняшний день территория лесных массивов Аргентины составляет 33 миллиона 190 тысяч гектаров, страна потеряла около 70% своих лесов за прошедшие 100 лет. Заготовка леса и производство мебели, в основном из сосны и эвкалипта расширяется. Центрами производства являются провинции Междуречья. Экспорт превышает 2% общего объёма.

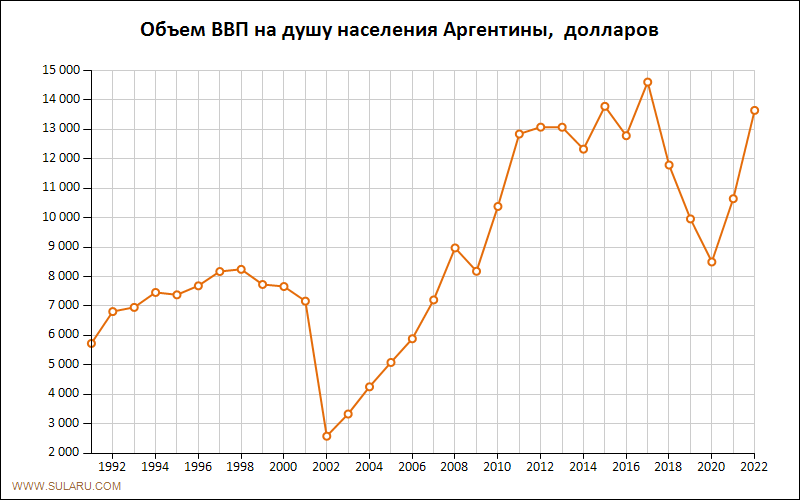

Текущее значение ввп на душу населения аргентины

В 2020 году ВВП на душу населения Аргентины уменьшился и составил $8 579,02 (в текущих ценах доллара США). В 2022 году значение этого показателя равнялось $10 056,64, то есть по сравнению с предыдущим годом

падение составило -$1 477,62 (-14,69%). Абсолютное максимальное значение ВВП на душу населения Аргентины было зафиксировано тремя годами ранее, тогда оно равнялось $14 613,04.

| Год | Значение | Изменение |

|---|---|---|

| 2020 | $8 579,02 | -$1 477,62 |

| 2022 | $10 056,64 | -$1 738,52 |

| 2022 | $11 795,16 | -$2 817,88 |

| 2022 | $14 613,04 | $1 822,8 |

| 2022 | $12 790,24 | -$998,82 |

| 2022 | $13 789,06 | $1 454,26 |

| 2022 | $12 334,8 | -$745,46 |

| 2022 | $13 080,25 | -$2,41 |

| 2022 | $13 082,66 | $233,8 |

| 2022 | $12 848,86 | $2 462,9 |

| 2022 | $10 385,96 | $2 160,83 |

| 2009 | $8 225,14 | -$795,74 |

Торговля аргентины с россией

В структуре российского экспорта в 2022 году доминировала продукция химической промышленности (в основном минеральные удобрения) — 89,1%. Около 10% составил экспорт машин и оборудования. Аргентина поставляла преимущественно (87,2%) продовольственные товары и сельскохозяйственное сырье.

Туризм в аргентине

В сравнении с соседними странами в Аргентине не плохо развит туризм. Это, пожалуй, единственная область (если не брать во внимание не плохой спрос на компьютерных специалистов в разных областях экономики), в которой еще можно найти работу в настоящее время.

Для туристов особенный интерес представлят Буэнос-Айрес, который называют Парижем Южной Америки. Город знаменит своими многочисленныы музеями, в том числе Национальной галереей, в 34 залах которой, постоянно выставлены сотни Работ многих аргентинских художников, а также знаменитые картины Ван Гога, Пикассо, Родена, Ренуара и других.

Буенос-Айрес впечатляет своей современной и древней архитектурой, его многочисленными соборами. Театр Колон – один из лучших оперных театров мира. Акустика этого зала считается идеальной. Считатется, что исторической родиной танго, является Буэнос-Айрес.

Всего в нескольких сотнях километров от этого мегаполиса начинается мир девственной природы. Грандиозные каскады водопадов, не уступающие по величине Ниагарскому буквально завораживают туристов. В многочисленных Национальных парках Аргентины сосредоточена десятая часть видов живых существ, обитающих на нашей планете, в том числе 2500 видов рыб, а также свыше пятидесяти тысяч растений.

На западе Аргентины для туристов будут интересны живописнейшие подножия Анд. Огромные голубые, грохочущие ледники, среди живописной природы потрясают своим величием. В Аргентине также есть высокогорные курорты, ничем не уступающие по сервису, природе и климату Швейцарским Альпам.