Анализируются два варианта накопления средств по схеме постнумерандо а) r = 30 тыс.руб., р = 2, j = 18% = 0,18, m =2; б) r = 63 тыс.руб., i = 19% = 0,19, n = 10 лет, i = 18,5% = 0,185 — помощь студентам

| 🎓 Заказ №: 22481 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие 37% решения:

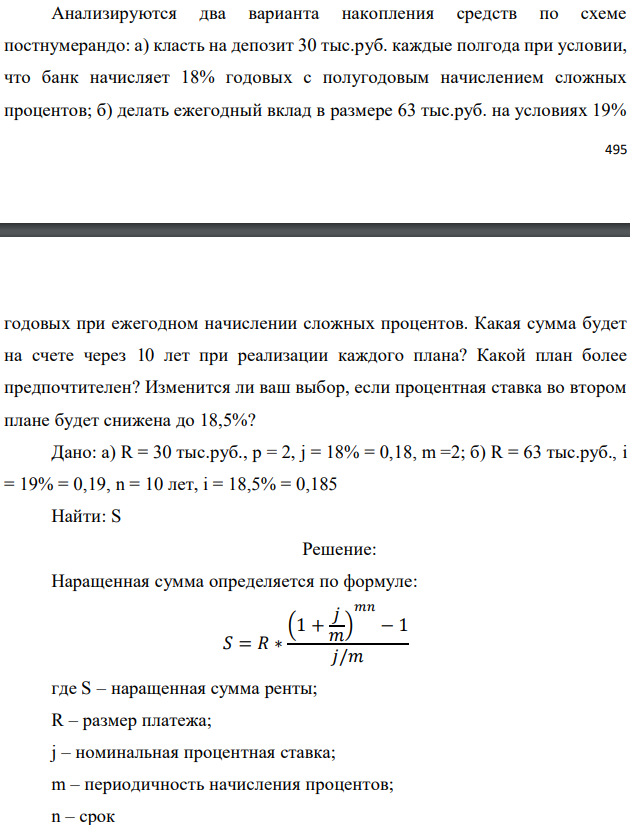

Анализируются два варианта накопления средств по схеме постнумерандо: а) класть на депозит 30 тыс.руб. каждые полгода при условии, что банк начисляет 18% годовых с полугодовым начислением сложных процентов; б) делать ежегодный вклад в размере 63 тыс.руб. на условиях 19% годовых при ежегодном начислении сложных процентов. Какая сумма будет на счете через 10 лет при реализации каждого плана? Какой план более предпочтителен? Изменится ли ваш выбор, если процентная ставка во втором плане будет снижена до 18,5%? Дано: а) R = 30 тыс.руб., р = 2, j = 18% = 0,18, m =2; б) R = 63 тыс.руб., i = 19% = 0,19, n = 10 лет, i = 18,5% = 0,185 Найти: S

Решение: Наращенная сумма определяется по формуле: где S – наращенная сумма ренты; R – размер платежа; j – номинальная процентная ставка; m – периодичность начисления процентов; n – срок

Готовые задачи по экономике которые сегодня купили:

- Вы предоставили кредит на 2 года под номинальную ставку 40% годовых, предусмотрев ежеквартальное начисление процентов. j = 40% = 0,4, m = 4, h = 20% = 0,2

- Земельный участок с коттеджем приносит своему владельцу ежегодную ренту в размере 500 000 руб

- Выберите для заданного потребителя наилучшего поставщика из 10 возможных. Строительная фирма.

- В условной экономической системе из полностью взаимозаменяемого ресурса производится два вида продукции: X и Y

- Функция потребления представлена следующим уравнением: 𝐶 = 𝐶0 𝛥(𝑌– 𝑇), где 𝐶0 – величина автономного потребления, 𝑇 – налоговые поступления

- В таблице приведены данные о совокупных расходах (потребительские расходы плюс плановые чистые инвестиции), соответствующих конкретным объемам реального Y в закрытой экономике (в млрд. долл.)

- Центральный банк проводит политику дешевых денег, выкупая государственные облигации у коммерческих банков на сумму 60 у.е. и у населения на сумму 20 у.е. 40% полученных денег население хранит в виде наличных денег вне банковской системы, а 60% − в форме депозитов в коммерческих банках

- Технология производства описывается следующей функцией: 𝑇𝑃𝐿 = 2𝐾𝐿 2 , где 𝐾 – капитал, 𝐿 – труд, 𝑇𝑃𝐿 – объем производства

- Клиент в конце каждого года вкладывает 4 тыс.руб. в банк, выплачивающий сложные проценты по процентной ставке 30% годовых. R =4 тыс.руб., i = 30% = 0,3

- Оборотные активы предприятия в соответствии с планом должны составить в тыс. с.е.: запасы материалов на складе 116 незавершенное производство 133 запасы готовой продукции на складе 91 дебиторская задолженность 112 Кредиторская задолженность перед поставщиками материалов по плану 89 Выручка планируется в среднем в месяц – 84 1.

Постоянная рента пренумерандо статьи [фундаментальный анализ] —

Статья на тему «Постоянная рента пренумерандо».

Чтобы определить современную и наращенную стоимость ренты пренумерандо, необходимо привести ренту пренумерандо к эквивалентной ей ренте постнумерандо.

Рассмотрим первую выплату. С точки зрения финансового результата можно заменить платеж в начале периода ренты на платеж в конце периода (в соответствии со схемой приращения). Платеж в начале периода величиной Rpпре = R/p и платеж величиной Rpпост = [R/p]*(1 i/m)m/p в конце периода ренты дают одинаковый взнос в величину современной и наращенной стоимости ренты. Это подтверждается тем, что при дисконтировании Rpпост на интервале времени 1/p, равном периоду ренты, получается значение

Rpпост/(1 i/m)m/p = Rpпре,

т. е. ренту пренумерандо жно привести к ренте постнумерандо, умножив величину периодического платежа на множитель наращения (1 i/m)m/p.

Таким образом, для расчета современной или наращенной стоимости ренты пренумерандо необходимо сначала преобразовать ее в ренту постнумерандо, а затем рассчитать современную величину и наращенную стоимость.

В итоге:

Aпре = Aпост*(1 i/m)m/p, (3.11)

Sпре = Sпост*(1 i/m)m/p. (3.12)

ПРИМЕР 14

Анализируются два варианта накопления средств по схеме ренты пренумерандо.

- Каждые полгода на депозит вносится по 1000 долл., банк начисляет 6% годовых с полугодовой капитализацией процентов.

- Ежегодно на депозит вносится по 2000 долл., банк начисляет 8% годовых с ежегодной капитализацией процентов.

Необходимо определить, какая сумма будет на счете через пять лет. Какой вариант более предпочтителен?

Для первого варианта p = m = 2.

Запишем формулу для расчета наращенной суммы ренты пренумерандо:

Sпре = [R/p]*[((1 i/m)m*n-1)/ ((1 i/m)m/p-1)]*(1 i/m)m/p

Sпре= 11 807,8 долл.

Для второго варианта имеем годовую ренту пренумерандо:

Sпре = (1 i)*R*[(1 i)n-1)/i];

Sпре = 11732,2 долл.

На основании расчетов можно сделать вывод, что первый вариант более предпочтителен.

ПРИМЕР 15

Что выгоднее: приобрести бытовую технику и заплатить 5000 долл. сегодня или расплачиваться по беспроцентному кредиту в течение трех лет, отдавая по 2000 долл. ежегодно? Платежи производятся в конце года. Ставка дисконтирования равна 15%.

Для решения этой задачи необходимо найти современную стоимость годовой ренты постнумерандо и сравнить ее с единовременным платежом:

A = R*[1 — (1 i)—n/i]= 2000*[1 – (1 0.15)-3/0.15] = 4566,45 долл.

Следовательно, выгоднее расплачиваться в течение трех лет по 2000 долл. ежегодно.

Однако следует принимать во внимание размер свободных средств и финансовые цели. Если в ближайшие три года у вас много достаточно затратных целей и планов, а ваши доходы непостоянны, то, несмотря на расчеты, для вас может оказаться более предпочтительным вариант с единовременной уплатой 5000 долл., поскольку это избавит вас от риска невозврата или просрочки в будущие годы.

Чтобы определить современную и наращенную стоимость ренты пренумерандо, необходимо привести ренту пренумерандо к эквивалентной ей ренте постнумерандо.

Рассмотрим первую выплату. С точки зрения финансового результата можно заменить платеж в начале периода ренты на платеж в конце периода (в…

R, = ,R,/,p,R, = [,R,/,p,]*,(1 ,i,/,m,),R,1/p,/,(1 i,/m,(1 ,i,/,m,), ,A, = ,A,*,(1 i,/m, ,S, = ,S,*,(1 i,/m, ,ПРИМЕР 14,p, = ,m, = 2,S, = [R/p]*[(,(1 i,/m, (,(1 i,/m,]*,(1 i,/m,S,= ,11 807 8 долл,S, = ,/i,],;,ПРИМЕР 15,A, = ,R,*[1 — (1 ,i,/,i,], = 4566 45 ,долл, ,

ренты, пост, долл,

Студопедия — решение

1) По способу изготовления

2) По ценности содержания

3) По назначению

4) По стадиям создания

5) По срокам хранения(Временный-до 10 лет; Длительный- от 10 до 75 лет; Постоянные)

6) По степени гласности(Обычные и Секретные) (Гриф секретно КТ, КФ, ДСП)

7) По юридической силе(Подленые и подложные)

8) По способу изложения материала

9) По роду деятельности

10) По форме

11) По происхождению(Личные и лужебные)

12) По срокам изготовления

13) По наименованию(акты, приказы)

14) По степени сложности

15) По месту составления( Входящие, Исходящие, Внутренние

Реквизиты документа

1) Герб РФ(закон о гербе РФ)

Организации имеющие право изображать Герб на своих бланках( Все документы президента российской федерации, Документы счётной палаты, Конституционный суд, Верховный суд, Арбитражный суд, Прокуратура, Центрального банка)

2) Герб субъекта федерации

3) Товарный знак, эмблема.

4) Код организации(ОКПО-8знаков)

5) ОГРН(13 знаков)

6) ИНН/КПП (ИНН Физическое лицо-10 знаков, Юридическое-(КПП-9 знаков)

7) Код формы документа-7 знаков

8) Название организации

9) Справочные данные об организации(включает в себя адрес фактический и юридический, номер телефона, факса, номер электронной почты, страница сайта, номер лицензии, окридитации)

Место расположения справочных данных- Левый верхний угол, либо центр.

10)Вид документа (Является обязательным реквизитом П Р О Т О К О Л-17, прописные буквы шрифт; П Р И К А З-12

11) Дата документа( 03. 02. 2022 Для распорядительных документов 03 апреля 2022) В протоколах ставится дата заседания. Акт- дата события.

12) Регистрационный номер документа(обязательным) 02-04/123

02- индекс отдела

04-номер дела по нуменкламуре дел

123- индивидуальный порядковый номер документа

13) Ссылка на дату и регистрационный номер документа

На №_______от________

14) Место составления документа (Город) При окончании бург град и город Москва буква г не ставится

15) Адрес ( Генеральному днректору ООО Луч, !!!И.П.

-Иванову(так как он ген директор.

-Иванов И.П.(если он физ лицо) Улица Лесная д2 Москва 100515- во всех случаях

-Ректорам ВУЗов САО(4 адреса и лист рассылки, на отдельном

16) Гриф утверждения документов:

1) Слово У Т В Е Р Ж Д А Ю в (в правом верхнем углу) Ректор(на протой строчке) НОУ ВПО МИПП ОА Рухлов На 3 строке. 12.05.2022(четрёртая строка. В случае приказа-У Т В Е Р Ж ДЁ Н и приказ №

17) Резолюциия ( зона росположения на свободном месте между адресом и текстом)- Руководство к действию(не более 4):

1) Что сделать

2) Кому

3) К какому числу

18) Заголовок к тексту (С кая левого поля. Заголовок пишется с большой буквы, в предложном падеже, кратко, без точки)

19) Отметка о контроле( К в квадрате или слово К О Н Т Р О Л Ь)

20) Текст ( Связность краткость, не более 5 листов, Высота шрифта 12 13 14)

21) Отметка о приложении( например приложенный список документы, растоложен между текстом и подписью. То края левого поля пишем П Р И Л О Ж Е Н И Е На 2 экз в 3 листаз.

П Р ИЛ О Ж Е Н И Е: 1) П РИ К А З

П Р И Л О Ж Е Н И Е : ПРИКАЗ

22) ПОДПИСЬ( Ген директор ______ И расшифровка подписи ИП ФИЛИПОВ) Расшифровка на уровне последней строки

23) Гриф согласования (распологается после подписи)

С О Г Л А С О В А Н Н О

Протоком № и дату

03, 03, 2022

24) Виза соглосования( без слова С О Г Л А С О В А Н Н О)

25) Печать ( На месте М П либо на подписи, захватив краяшек должности)

26) Отметка о заверении копии документа-

Верно:

НАчальник отдела кадров(должность)

Роспись Расшифровка

Дата

1-2

Задача № 1. Через 5лет сын будет поступать в университет. Сумма требуемого авансового платежа в момент поступления составит 7500долл.Вы планируете также через 3 года сменить свой автомобиль, потратив на это 15 тыс. долл. Каким должен быть взнос в банк, чтобы накопить требуемые суммы, если банк предлагает ставку в размере 12%?

Решение

n=5лет

PV=7500долл

r=12%

PV1=FV/(1 r)^n=15000/1.12^3=10676.7долл

PV2=7500/1.12^5=4255.7долл

PV1 PV2=14932.2 долл –требуемая сумма взноса

Задача № 2. Проект, рассчитанный на 15лет, требует инвестиций в размере 150 000 долл. В первые 5лет никаких поступлений не ожидается , однако в последующие 10 лет ежегодный доход составит 50 000 долл. Следует ли принять проект к рассмотрению, если r=15%?

Решение

n=5

r=15%

| год | ден поток | дисконтир. множитель | дисконтир-ый ден. поток |

| -150000 | |||

| 0,86956522 | |||

| 0,75614367 | |||

| 0,65751623 | |||

| 0,57175325 | |||

| 0,49717674 | |||

| 0,4323276 | 21616,3798 | ||

| 0,37593704 | 18796,852 | ||

| 0,32690177 | 16345,0887 | ||

| 0,28426241 | 14213,1206 | ||

| 0,24718471 | 12359,2353 | ||

| 0,21494322 | 10747,1611 | ||

| 0,18690715 | 9345,35751 | ||

| 0,16252796 | 8126,39783 | ||

| 0,14132866 | 7066,4329 | ||

| 0,12289449 | 6144,72426 | ||

| NPV=-25239,2 |

Проект не приемлем.

3

Задача № 3. Рассматриваются два альтернативных проекта (руб.):

А: -50 000 15625 15625 15625 15625 15625

В: -80 000 — — — — 140 000

Требуется а)найти точку Фишера;

б) сделать выбор при r=5% и при r=10%

Решение

а) В-А: -30000 -15625 -15625 -15625 -15625 124375

При r=5

NPV=-30000-15625/1.05^1-15625/1.05^2…. 124375/1.05^5=12045.59

При r=10

NPV==-30000-15625/1.1^1-15625/1.1^2…. 124375/1.1^5=-2302,06

IRR=5 12045.59/(12045.59 2302.06)*(10-5)=9.198

При r=9.198

NPV(А)=NPV(B)=-80000 140000/(1 0.09198)^5=10461.72

(9,198;10461,72)-точка Фишера

б) При r=5%

| Денежн. Поток А | Дисконтир множитель | Дисконтир-ый денежн. Поток |

| -50000 | -50000 | |

| 1,05 | 14880,95238 | |

| 1,1025 | 14172,3356 | |

| 1,157625 | 13497,46248 | |

| 1,21550625 | 12854,72617 | |

| 1,27628156 | 12242,59635 | |

| NPV(А)= | 17648,07298 |

| Денежн. Поток В | Дисконтир множитель | Дисконтир-ый денежн. Поток |

| -80000 | -80000 | |

| 1,05 | ||

| 1,1025 | ||

| 1,157625 | ||

| 1,21550625 | ||

| 1,27628156 | 109693,6633 | |

| NPV(В)= | 29693,66331 |

| Денежн. потокА | Дисконтир множитель | Дисконтир-ый денежн. Поток |

| -50000 | -50000 | |

| 1,1 | 14204,54545 | |

| 1,21 | 12913,22314 | |

| 1,331 | 11739,29376 | |

| 1,4641 | 10672,08524 | |

| 1,61051 | 9701,895673 | |

| NPV(А)= | 9231,043272 |

При r=10%

| Денежн. Поток В | Дисконтир множитель | Дисконтир-ый денежн. Поток |

| -80000 | -80000 | |

| 1,1 | ||

| 1,21 | ||

| 1,331 | ||

| 1,4641 | ||

| 1,61051 | 86928,98523 | |

| NPV(В)= | 6928,985228 |

При ставке r=5% выбираем проект с большим NPV, т.е. проект В, при ставке r=10% выбираем проект А.

4

Задача № 4. Предприятие рассматривает целесообразность приобретения новой технологической линии. На рынке имеются две модели со следующими параметрами (тыс. долл.):

М1 М2

Цена 9500 13000

Генерируемый годовой доход 2100 2250

Срок эксплуатации 8лет 12 лет

Ликвидационная стоимость 500 800

Требуемая норма прибыли 11% 11 %

Обоснуйте целесообразность приобретения той или иной технологической линии.

Решение:

Для М1

IC = 9500 n = 8 r1 = 11 %

Коэф. эф-ти инвестиций ARR = PN/ (½ (IC RV))

ARR = 2100/ (½ (9500 500)) = 0,42 = 42 %

Год Доход

1 2100

2 2100

3 2100

4 2100

5 2100

6 2100

7 2100

8 2100

Срок окупаемости инвестиций PP = 5 лет

NPV = ∑ Pi / (1 r)n – IC

NPV1 = 2100/1,111 2100/1,112 2100/1,113 2100/1,114 2100/1,115 2100/1,116 2100/1,117 2100/1,118– 9500 =1523,81 тыс.$

PI = ∑ Pi / (1 r)n / IC = 11023,82 / 9500 = 1,16 >1 – проект приемлем

r2 = 20 %

NPV2 = 2100/1,21 2100/1,22 2100/1,23 2100/1,24 2100/1,25 2100/1,26 2100/1,27 2100/1,28 -9500 = -1325,68

IRR = r1* NPV (r1) / (NPV (r1) – NPV (r2)) * (r2 – r1)

IRR = 11 * 1523,81/ (1523,81 – (–1325,68)) * (20-11) = 15,81 % > r1

Проект вполне приемлем к реализации, т. к. чистый приведенный доход NPV> 0, индекс рентабельности PI>1, что говорит о том, что с каждого рубля затрат получается 1,16 прибыли, внутренняя норма прибыльности IRR превышает цену капитала.

Для М2:

IC = 13000 n = 12 r1 = 11 %

Коэф. эф-ти инвестиций ARR = PN/ (½ (IC RV))

ARR = 2250/ (½ (13000 800)) = 0,326 = 32,6 %

Год Доход

1 2250

2 2250

3 2250

4 2250

5 2250

6 2250

7 2250

8 2250

9 2250

10 2250

11 2250

12 3050

Срок окупаемости инвестиций PP = 6 лет

NPV = ∑ Pi / (1 r)n – IC

NPV1 = 2250/1,111 2250/1,112 2250/1,113 2250/1,114 2250/1,115 2250/1,116 2250/1,117 2250/1,118 2250/1,119 2250/1,1110 2250/1,1111 3050/1,1112 – 13000 =1836,47 тыс.$ > 0 – проект приемлем

PI = ∑ Pi / (1 r)n / IC = 14836,47 / 13000 = 1,14 >1 – проект приемлем

r2 = 20 %

NPV2 = 2250/1,21 2250/1,22 2250/1,23 2250/1,24 2250/1,25 2250/1,26 2250/1,27 2250/1,28 2250/1,29 2250/1,210 2250/1,211 3050/1,212 – 13000 = 10077,96 – 13000 = –2922,04

IRR = r1* NPV (r1) / (NPV (r1) – NPV (r2)) * (r2 – r1)

IRR = 11 * 1836,47/ (1836,47 – (–2922,04)) * (20-11) = 14,5 % > r1

Проект вполне приемлем к реализации, т. к. чистый приведенный доход NPV> 0, индекс рентабельности PI>1, что говорит о том, что с каждого рубля затрат получается 1,14 прибыли, внутренняя норма прибыльности IRR превышает цену капитала.

| Ток | NPV | PI | IRR | |

| М1 | 5 лет | 1523,81 | 1,16 | 15,81 |

| М2 | 6 лет | 1836,47 | 1,14 | 14,5 |

Оба проекта имеют резерв безопасности (r<IRR). Поскольку проект М2 дает наибольший прирост стоимости компании (NPV больше), следовательно он является наиболее приоритетным.

5-6

Задача № 5. Предприниматель после выхода на пенсию хочет обеспечить себе стабильный доход в течение 20 лет, для этого его ежегодный доход должен составлять 2000 дол. До пенсии осталось 25 лет. Какую сумму должен каждый год вносить предприниматель в банк чтобы его план осуществился, при r = 7%.

Решение:

1. А = 2000 дол.

r = 7%

n = 20 лет

2. FV = 21188 дол.

r = 7%

n = 25 лет

Предприниматель должен каждый год, в течении 25 лет, вносить в банк по 335 долларов, чтобы его план осуществился.

Задача № 6. Вы имеете возможность профинансировать проект продолжительностью 3 года. Величина требуемых инвестиций 10000 долл., доход по годам ожидается в размере соответственно 5000, 4000, 3000 долл. Стоит ли принимать это предложение, если приемлемая ставка дисконтирования равна 10%?

Решение:

ARR=

| РР | DPP | ||

| -5000 | 4545,455 | -5454,545 | |

| -1000 | 3305,785 | -2148,76 | |

| 2253,944 | 105,184 |

PP=2 года 1000/3000=2,33года

DPP=2 года 2148,76/3000=2,72 года

NPV=

PI=

R1=10%, R2=12%

NPV (r2)=

IRR=

Вывод: данный проект стоит принять т.к. чистый приведенный эффект больше 0, рентабельность больше 1, т.е. на каждый рубль затрат получаем больше прибыли. Внутренняя норма прибыльности больше цены капитала.

7-8

Задача № 7. Через 4 года ваш сын будет поступать в университет на коммерческой основе. Плата за весь срок обучения составит 5600 долл., если внести ее в момент поступления в университет. Вы располагаете в данный момент суммой в 4000 долл. Под какую минимальную процентную ставку нужно положить деньги в банк, чтобы накопить требуемую сумму?

Решение:

n = 4 FV = 5600 PV = 4000 r =?

FV = PV (1 r) n

5600=4000(1 r) 4

(1 r) 4=5600/4000

(1 r) 4=1,4

1 r =1,0877

r =0,0877

Чтобы накопить требуемую сумму, необходимо положить деньги в банк под 8,77%.

Задача № 8. Проанализировать проекты, если значение коэффициента дисконтирования равно 20%

А: -370 — — — — 1000

В: -240 60 60 60 60 —

С: -263,5 100 100 100 100 100

1) Чистый приведенный доход: NPV=

А: NPV= 1000/1,2  — 370 = 31,88 >0, т.е. проект выгоден

— 370 = 31,88 >0, т.е. проект выгоден

В: NPV= 60/1,2 60/1,2  60/1,2

60/1,2  60/1,2

60/1,2  — 240 = -84,68 < 0, т.е. проект не выгоден

— 240 = -84,68 < 0, т.е. проект не выгоден

С: NPV= А*  =100*

=100*  — 263,5 = 35,56 >0, т.е. проект выгоден

— 263,5 = 35,56 >0, т.е. проект выгоден

2) Индекс рентабельности инвестиций: PI=

А: PI= 401,88/370 = 1,086>1 т.е. проект выгоден

В: PI= 155,32/240 = 0,647<1, т.е. проект не выгоден

С: PI= 299,06/263,5 = 1,135>1, т.е. проект выгоден

3) Модифицированная внутренняя норма прибыли: MIRR

А:

PV=  =370/1,2

=370/1,2  =370

=370

TV=  IF

IF  *(1 r)

*(1 r)  =0*1,2

=0*1,2  … 1000*1,2

… 1000*1,2  =1000

=1000

TV>PV

370=1000/(1 MIRR)

MIRR= 0,22 = 22% > 20% — проект выгоден

В:

PV=  =240/1,2 =240

=240/1,2 =240

TV= IF *(1 r) =60*1,2 60*1,2  60*1,2

60*1,2  60*1,2

60*1,2  =386,496

=386,496

TV>PV

240=386,496/(1 MIRR)

MIRR= 0,0999 = 9,99 % < 20% — проект не выгоден

C:

PV=  =263,5/1,2 =263,5

=263,5/1,2 =263,5

TV= IF *(1 r) =100*1,2 100*1,2 100*1,2 100*1,2 100*1,2 = 744,16

TV>PV

263,5 =744,16/(1 MIRR)

MIRR= 0,2308 = 23,08 % > 20% — проект выгоден

Вывод: Проект В не целесообразен, т.к. NPV<0, PI<1, MIRR<20%. А проекты А и С выгодны, т.к. имеют приемлемые значения аналитических коэффициентов. Проект С прибыльнее проекта А.

9-11

Задача № 9.Вам необходимо накопить 25 тыс. долл. за 8 лет. Каким должен быть ежегодный взнос в банк ( схема пренумерандо), если банк предлагает 10% годовых. Какую сумму нужно было бы единовременно положить в банк сегодня, чтобы достичь той же цели?

Решение:

1)

2) PV=

Вывод: ежегодный взнос в банк составит 1987,3 долл. Единовременно положить в банк 11682,2 доллара.

Задача № 10.Проект, требующий инвестиций в размере 160000 долл., предполагает получение годового дохода в размере 30000 долл. на протяжении 15 лет. Оценить целесообразность такой инвестиции, если коэффициент дисконтирования 15%.

Решение:

NPV=

PI=

R1=15% R2=18%

NPV (r2) =

IRR=

Вывод: данный проект стоит принять т.к. чистый приведенный эффект больше 0, рентабельность больше 1, т.е. на каждый рубль затрат получаем больше прибыли. Внутренняя норма прибыльности больше цены капитала.

Задача № 11.Предприятие инвестировало в проект 40 млн. руб. Ежегодные планируемые поступления от эксплуатации 20, 50, 100, 70 млн.руб. Ставка процента -55%. Произвести расчет аналитических коэффициентов и сделать выводы.

Решение:

R=55%

NPV= 20/1,55 50/1,552 100/1,553 70/1,554-40=32,7 млн.руб.>0

PI=1,82>1

r2= 99%

NPV2=39,83-40=-0,17

IRR= 55 [32,7/(39,83 0,17)]*44=90,97> r1

Проект вполне приемлем к реализации, т.к. чистый приведенный доход NPV>0, индекс рентабельности PI>1, что говорит о том, что с каждого рубля затрат получается 1,82 прибыли. Внутренняя норма прибыльности IRR превышает цену капитала. Резерв безопасности проекта 44%

12-15

Задача № 12.Анализируя два варианта накопления средств по схеме аннуитета пренумерандо, т.е. поступление денежных средств осуществляется в начале соответствующего временного интервала: План1: вносить на депозит 55 дол. Каждые пол года при условии, что банк начисляет 8% годовых с полугодовым начислением процентов; План2: делать ежегодный вклад в размере 1000 дол. на условиях 9% годовых при ежегодном начислении процентов.

Какая сумма будет на счете через 12 лет при реализации каждого плана? Какой план более предпочтителен?

Решение:

FVpre = FVpst (1 r)

План 1: FVpst=  FVpre= 20322, 95 дол.

FVpre= 20322, 95 дол.

План 2: FVpst =  FVpre=21953,72 дол.

FVpre=21953,72 дол.

Т.о. предпочтительнее к реализации второй план, т.к. FVpre2> FVpre1

Задача № 13. На вашем счете в банке 120 тыс. рублей. Банк платит 12,5% годовых. Вам предлагают войти всем капиталом в организацию совместного предприятия, обещая удвоение капитала через 5 лет. Принимать ли это предложение? Определить приемлемый уровень риска для участия в СП?

Решение:

Если оставить деньги в банке: FV=PV (1 r)n=120(1 0,125)5=216,2т.руб. 2) Если войти капиталом в совместное предприятие: FV=120*2=240т.руб.

Следовательно выгоднее выбрать вариант входа в совместное предприятие.

Приемлемый уровень риска:PV=  ; 120=

; 120=  , отсюда найдем rr = 2,5%/

, отсюда найдем rr = 2,5%/

Задача № 14. Вы арендовали участок за 50000ден.ед. ( единовременная выплата) на 5 лет; и можете выбрать один из двух вариантов: поставить мойку для автомобилей: оборудование стоит 80000ден.ед., ежегодный прогнозный приток составит 35000 ден.ед; сдать участок в субаренду за 15000ден.ед. в год.

Какой вариант выгоднее для Вас? ( Ставка процента 10%).

Решение:

1) Первый вариант требует дополнительных инвестиций:

IC=80000 50000=130000ден.ед.

NPV=

2)NPV=

Предпочтительнее второй вариант, т.к. чистый приведенных доход у второго варианта больше, по сравнению с первым.

Задача № 15. Анализируются два варианта накопления средств по схеме аннуитета постнумерандо, то есть поступление денежных средств осуществляется в конце соответствующего временного интервала. План 1: вносить на депозит 500 долл. каждые полгода при условии, что банк начисляет 8% годовых с полугодовым начислением процентов. План 2: делать ежегодный вклад в размере 1000 долл. На условиях 9% годовых при ежегодном начислении процентов. Какая сумма будет на счете через 10 лет при реализации каждого плана? Какой план более предпочтителен? Изменится ли ваш выбор, если процентная ставка в плане 2 будет снижена до 8,5%?

Решение

FVpst = A*(((1 r)^n – 1)/r)

План 1: FVpst = 500*(((1 (0,08/2))^(10*2)-1)/(0,08/2)) = 14889,04 долл.

План 2: FVpst = 1000*(((1 0,09)^10-1)/0,09) = 15192,93 долл.

При пониженной ставке в 8,5% в плане 2:

FVpst = 1000*(((1 0,085)^10-1)/0,085) = 14835,1 долл.

Вывод: через 10 лет на счете банка в плане 1 будет лежать 14889,04 долл., а в плане 2 – 15192,93 долл. При ставках 8 и 9 процентов предпочтительнее проект 2, так как сумма на его счете выше. Однако, если снизить процентную ставку в плане 2 до 8,5%, то окажется предпочтительнее план 1.

16-17

Задача № 16. Проект, требующий инвестиций в размере 10000 долл. Будет генерировать доходы в течение 5 лет в сумме 2600 долл. Ежегодно. Стоит ли принять этот проект, если приемлемая ставка дисконтирования равна 9%. Рассчитать аналитические коэффициенты.

Решение

Рассчитаем дисконтированные показатели

1. NPV = PVpst – IC; PVpst = A*((1-(1 r)^(-n))/r)

NPV = 2600*(1-(1 0,09)^(-5)/0,09) -10000 = 113,09 долл.

NPV>0 – значит проект приемлем.

2. IRR = r1 (NPV(r1)/(NPV(r1)-NPV(r2)))*(r2-r1)

Пусть r2 = 15%. Тогда NPV = 2600*(1-(1 0,15)^(-5)/0,15) -10000 = -1284,4 долл.

IRR = 9 (113,09/(113,09 1284,4))*(15-9) = 9,5%.

IRR>цены капитала (9,5>9) – значит проект выгоден.

3. PI = PVpst/IC;

PI = 2600*(1-(1 0,09)^(-5)/0,09) /10000 = 1,01>1 – значит проект выгоден.

Вывод: данный проект принимать не стоит, хотя рассчитанные аналитические коэффициенты показывают, что проект выгоден. Данный проект очень рискованный, потому что чистый приведенный доход очень маленький (всего 113,09 долл.), внутренняя норма доходности выше цены капитала лишь на 0,5%, а индекс прибыльности всего на 0,01 больше единицы.

Задача № 17. Вы сдали в аренду на 10 лет участок земли. Арендатор предлагает вам выбрать один из 2 вариантов оплаты.

1: вы получаете немедленно 15 тыс. долл. плюс ежегодные поступления в размере 3000 долл. в течение 10 лет (схема постнумерандо).

2: вы получаете 4,5 тыс. дол. ежегодно в течение 10 лет (схема пренумерандо).

Какой вариант предпочтительнее, если приемлемая норма прибыли составляет 8%. Каким должен быть платеж в варианте 2, чтобы оба варианта оказались равноправными?

Решение

1)  долл.

долл.

2)

долл.

долл.

А = 3736,52 долл.

Вывод: предпочтительнее вариант 2, так как доход арендодателя при 2 способе оплаты будет выше, чем при 1 способе.

18-19

Задача № 18.Величина требуемых инвестиций по проекту равна 18000 долл. предполагаемые доходы: в первый год -1500 долл., в последующие 8 лет – 3600 долл. ежегодно. Оцените целесообразность принятия проекта, если стоимость капитала 10%.

Решение:

ARR=

| РР | DPP | ||

| -16500 | 1363,636 | -16636,367 | |

| -12900 | 2975,207 | -13661,16 | |

| -9300 | 2704,733 | -10956,427 | |

| -5700 | 2458,848 | -8497,579 | |

| -2100 | 2235,317 | -6262,262 | |

| 2032,106 | -4230,156 | ||

| 1847,369 | -2382,787 | ||

| 1679,427 | -703,36 | ||

| 1526,751 | 823,067 |

PP=5 лет 2100/3600=5,58лет

DPP=8лет 703,36/1526,751=8,46лет

NPV=

PI=

R1=10%, R2=15%

NPV (r2)=

IRR=

Вывод: данный проект стоит принять т.к. чистый приведенный эффект больше 0, рентабельность больше 1, т.е. на каждый рубль затрат получаем больше прибыли. Внутренняя норма прибыльности больше цены капитала.

Задача № 19.К моменту выхода на пенсию, т.е. через 8 лет, г-н N хочет иметь на счете 30000 долл. Для этого он намерен делать ежегодный взнос в банк по схеме пренумерандо. Определите размер взноса, если банк предлагает 7% годовых.

FVpre=FVpst*(1 r)

FVpre=A*  *(1 r)

*(1 r)

30000=A*  *1.07

*1.07

30000=10,978*A

A=2732,74 долл

20

Задача № 20. Величина инвестиции – 1 млн. руб; прогнозная оценка генерируемого по годам дохода (тыс. руб.): 344; 395; 393; 322. Стоит ли принять этот проект, если приемлемая ставка дисконтирования равна 9%? Рассчитать аналитические коэффициенты

IC=1000 т.р.

Денежный поток (т.р.): 344; 395; 393; 322

1) Коэффициент эффект-сти инвестиций: ARR=

PN=(344 395 393 322)/4=363,5 т.р.

ARR=  *100%=72.7%

*100%=72.7%

ARR сравнивают с коэффициентом рентабельности авансированного капитала:

Рав.кап-ла=П / IC= 363,5 / 1000=0,3635 или 36,35%<ARR, т.е. проект приемлем

2) Срок окупаемости: PP

-1000

344 = -656

395 = -261

393 = 132

РР=2 года 261/(132 261) = 2,53 года

3) Дисконтированный срок окупаемости: DPP

-1000

344/1,09 = -684,4

395/1,09 =-351,94

393/1,09 =-48,47

322/1,09 =179,64

DPP=3 года 48,47/(179,64 48,47) = 3,2 года

DPP>PP, т.е. в течение 4-ёх лет доход перекроет инвестиции, т.е. проект приемлем

4) Чистый приведенный доход: NPV=

NPV= 344/1,09 395/1,09 393/1,09 322/1,09 — 1000 = 179,64 т.р.>0, т.е. проект выгоден

5) Индекс рентабельности инвестиций: PI=

PI= (344/1,09 395/1,09 393/1,09 322/1,09 ) /1000 = 1,18 т.р.>1, т.е. проект выгоден

6) Внутр. норма прибыльности: IRR= r

*(r

*(r  -r )

-r )

Пусть r = 0,2. Тогда NPV(r ) = 344/1,2 395/1,2 393/1,2 322/1,2 — 1000 = -56,3 т.р.

IRR = 9  *(20-9) = 17%>9%, т.е. проект приемлем

*(20-9) = 17%>9%, т.е. проект приемлем

Проверка: NPV(0,17) = -0,2 ≈ 0

IRR=17%>9%, т.е. проект приемлем

Вывод: Т.о. все аналитические коэффициенты имеют приемлемые значения, и значит, проект стоит принять.

21-22

Задача № 21.Для ремонта системы отопления в квартире через 5 лет, по прогнозам специалистов, вам потребуется 2000 долл. Вы решили накопить необходимую сумму, вложив в настоящий момент 1000 долл. в банк под 18% годовых. Определить: 1) хватит ли накопленной суммы для ремонта; 2) размер взноса, достаточный для достижения необходимого результата

1) FV=PV*(1 r)  = 1000*(1 0,18) =2287,76 долл.>2000 долл. – накопленной суммы хватит

= 1000*(1 0,18) =2287,76 долл.>2000 долл. – накопленной суммы хватит

2) PV=FV/(1 r) =2000/(1 0,18) = 874,22 долл.

Задача № 22.Сравните 2 проекта, если стоимость капитала 13%

А: -20000 7000 7000 7000 7000

В: -25000 2500 5000 10000 20000

1) Коэффициент эффект-сти инвестиций: ARR=

А: ARR=  *100%=70%

*100%=70%

В: ARR=  *100%=75%

*100%=75%

2) Срок окупаемости: PP

А:

-20000

7000 = -13000

7000 = -6000

7000 = 1000

РР=2 года 6000/(1000 6000) = 2,86 года

В:

-25000

2500 = -22500

5000 = -17500

10000 = -7500

20000 = 12500

РР=3 года 7500/(7500 12500)=3,375 года

3) Дисконтированный срок окупаемости: DPP

А:

-20000

7000/1,13 = -13805,31

7000/1,13 =-8323,28

7000/1,13 =-3471,93

7000/1,13 = 821,299

DPP=3 года 3471,93/(3471,93 821,299) = 3,81 года

DPP>PP, т.е. в течение 4-ёх лет доход перекроет инвестиции, т.е. проект приемлем

В:

-25000

2500/1,13 = -22787,61

5000/1,13 =-18871,88

10000/1,13 =-11941,38

20000/1,13 = 324,999

DPP=3 года 11941,38/(11941,38 324,999)= 3,97 года

DPP>PP, т.е. в течение 4-ёх лет доход перекроет инвестиции, т.е. проект приемлем

4) Чистый приведенный доход: NPV=

А: NPV= А*  =7000*

=7000*  — 20000 = 821,299 >0, т.е. проект выгоден

— 20000 = 821,299 >0, т.е. проект выгоден

В: NPV= 2500/1,13 5000/1,13 10000/1,13 20000/1,13 — 25000 = 324,999>0, т.е. проект выгоден

5) Индекс рентабельности инвестиций: PI=

А: PI= 20821,299/20000 = 1,041>1, т.е. проект выгоден

В: PI= 25324,999/25000 = 1,013>1, т.е. проект выгоден

6) Внутр. норма прибыльности: IRR= r  *(r -r )

*(r -r )

А: Пусть r = 0,16. Тогда NPV(r ) = 7000*  — 20000 =-412,74

— 20000 =-412,74

IRR = 13  *(16-13) = 15%>13%, т.е. проект приемлем

*(16-13) = 15%>13%, т.е. проект приемлем

Проверка: NPV(0,15) ≈ 0

IRR=17%>9%, т.е. проект приемлем

В:Пусть r = 0,14. Тогда NPV(r ) = 2500/1,14 5000/1,14 10000/1,14 20000/1,14 — 25000= -368,36

IRR = 13  *(14-13) = 13,47 %>9%, т.е. проект приемлем

*(14-13) = 13,47 %>9%, т.е. проект приемлем

Проверка: NPV(0,1347) ≈ 0

Вывод: Т.о. все аналитические коэффициенты имеют приемлемые значения как для проекта А, так и для проекта В, и значит, оба проекта целесообразны. Однако по всем показателям кроме ARR выгоднее проект А

23-24

Задача № 23.Вы имеете 20 тыс. руб. и хотели бы удвоить эту сумму через 5 лет. Каково минимальное приемлемое значение процентной ставки?

PV=20000 т.р. FV=40000 т.р. n=5лет

FV=PV*(1 r)

40000 = 20000*(1 r)

(1 r) = 2 ; r = 0,1487 = 14,87%

Задача № 24. Для фирмы затраты на капитал равны 12%. Она рассматривает два взаимоисключающих объекта (Х и У) со сроком жизни 10 лет и следующими характеристиками:

| Х | У | |

| Первоначальные инвестиции, долл | 500 000 | 100 000 |

| Ежегодные денежные поступления, долл | 150 000 | 40 000 |

Сравнить проекты и сделать выводы.

Решение

| Год | Х | NPV1 | Коммулятивн. Возмещения | У | NPV2 | Коммулятивн. Возмещения | ||

| -500 | -500 | -500 | -100 | -100 | -100 | |||

| 133,93 | -350 | -366,07 | 35,71 | -60 | -64,29 | |||

| 119,58 | -200 | -246,49 | 31,89 | -20 | -32,4 | |||

| 106,77 | -50 | -139,72 | 28,47 | -3,93 | ||||

| 95,33 | -44,39 | 25,42 | 21,49 | |||||

| 85,11 | 40,72 | 22,69 | 44,18 | |||||

| 75,99 | 116,71 | 20,27 | ||||||

| 67,85 | 18,09 | |||||||

| 60,58 | 16,15 | |||||||

| 54,09 | 14,42 | |||||||

| 48,29 | 12,88 | |||||||

| итого | 347,52 |

Проект Х

NPV1=150/1,12^1 … 150/1,12^10 – 500 = 347,52 тыс. долл.

IP1 = 347,52/500 = 69,5 % —

IRR1=12 (347,52/(347,52-(-9,66))) * (28-12)= 27,56 % —

РР1=3 50/(50 100) = 3,33 года —

DРР1= 4 44,39/(44,39 40,72)=4,52 года —

Проект У

NPV2=40/1,12^1 … 40/1,12^10 – 100 = 126 тыс. долл. —

IP2= 126/100 = 126 %

IRR2 = 12 (126/(126-(-1,25))*(39-12)) = 38,73 %

РР2 = 2 20/(20 20) = 2,5 года

DРР1 = 3 3,93/(3,93 21,49) = 3,15 года

Вывод: по проведенному расчету можно сделать вывод, что проект У выгоднее проекта Х, хотя чистый приведенный доход проекта Х больше, чем у У. Однако срок окупаемости, дисконтированный срок окупаемости, внутренняя норма доходности и индекс прибыльности у проекта У больше, чем у проекта Х.

25-28

Задача № 25. Г-н N хочет приобрести пенсионный контракт, по которому он мог бы получать ежегодно по 7000 долл. в течение оставшейся жизни. Страховая компания, используя таблицы смертности, оценила, что клиент сможет прожить 20 лет, и установила 6% годовых. Сколько нужно заплатить за контракт?

Решение

долл.

долл.

Вывод: за контракт надо заплатить 80289,45 долл.

Задача № 26. Предприниматель инвестировал 700000 долл. Определенная сумма будет ежегодно выплачиваться в течение 20лет исходя из ставки 15%годовых. Какую сумму ежегодно будет получать пред-ль?

Решение

PV=700000

r=15%

FV=PV(1 r)=700000(1 0.15)=805000долл.

Задача № 27. Приведены данные о 2 альт-х проектах:

А: -20 40

В: -1000 1200.

Рассчитайте IRR и NPV проектов, если стоимость источника 15%.

Каков будет ваш выбор, если решение принимается на основании:

1)только критерия IRR; 2)только критерия NPV?

Решение

1) r1=15%

NPVa=(40/((1 0,15)^1))-20=14.78

r2=100%

NPVa2=0

2) NPVb=(1200/((1 0.15)^1))-1000=43.5

r2=20%

NPVb2=0

3)IRRa=15 (14.78/(14.78-0))*(100-15)=100%

4)IRRb=15 (43.5/(43.5-0))*(20-15)=20%

Вывод:

1) Если принять решение на осн-ии IRR,то выгоднее проект А;

2) Если принять решение на осн-ии NPV,то выгоднее проект В;

Задача № 28. Фирме предложено инвестировать 100 млн. руб. на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 млн. руб.). По истечении 5 лет будет выплачено вознаграждение в размере 35 млн. руб. Примет ли она это предложение, если можно депонировать деньги в банк из расчета 8% годовых, начисляемых ежеквартально.

Решение.

1) Если депонировать эти средства в банк, то через 5 лет фирма получит:

FV = PV*(1 r)n = 100 млн. *(1 0,08/4)5*4 = 148,59 млн. руб.

2) Если инвестировать эти средства, то:

Будущая стоимость инвестированной суммы составит (стоимость постоянного аннуитета с потоками постнумерандо):

млн. руб.

млн. руб.

Т. о. через 5 лет фирма получит:

117,3 35 = 152,3 млн. руб.

Вывод: Для фирмы выгоднее вложить средства в инвестиционный проект, т. к. это принесет большую прибыль.

29-30

Задача № 29. На предприятии осуществлены реконструкция и техническое перевооружение производства, на проведение которых было израсходовано 5 млн. руб. В результате этого денежные поступления (чистая прибыль амортизационные отчисления) по годам за расчетный период составили (в млн. руб.): 1,2; 1,8; 2,0; 2,5; 1,5. Ставка дисконта составляет 20%. Произвести расчет аналитических показателей и сделать выводы. Срок окупаемости определить с использованием различных методов.

Решение.

1) Чистый приведенный доход:

млн. руб.

млн. руб.

2) Срок окупаемости:

РР= — 5 млн. руб. 1,2=-3,8 млн. руб. (1 год) 1,8 = -2,0 (2 года) 2,0 =0 (3 года)

3) Внутренняя норма доходности:

r1 =20%; NPV(r1) = 0.22 млн. руб.

r2 =25%; NPV(r2) = -0.35 млн. руб.

4) Индекс рентабельности инвестиций:

5) Дисконтированный срок окупаемости:

-5 млн. руб. 1,2/1,2 = — 4 млн. руб. (1 год) 1,8/1,22 = -2,75 (2 года) 2,0/1,23 = -1,59 (3 года) 2,5/1,24 = -0,38 (4 года) 1,5/1,25 = 0,22 (5 лет)

DPP= 4 года 0,38/(0,38 0,22) = 4,6 лет ( 4 года и 7 мес.)

Вывод: Чистый приведенный доход от проведения указанных мероприятий составил 0,22 млн. руб., он больше нуля, что говорит об их выгодности. Внутренняя норма доходности проекта на 1,94% превышает ставку дисконта, что говорит о его малом «запасе прочности». Индекс доходности инвестиций больше 1, что т. ж. указывает на приемлемость проекта. Срок окупаемости проекта 3 года, однако этот показатель нельзя принимать в расчет, т. к. он не учитывает ценность денег во времени. Дисконтированный срок окупаемости же составляет 4,6 года, т. е. данный проект реконструкции окупается почти 5 лет. По всем рассчитанным показателям проект можно считать приемлемым, однако судить о выгодности его для предприятия можно только проанализировав данные о прибыли предприятия до модернизации производства.

Задача № 30. Приведены данные о двух альтернативных проектах (тыс. руб.):

А: -1000 700 800 В: -400 350 300

Рассчитайте дисконтированные критерии инвестиционного анализа, если стоимость источника 15%. Каков будет ваш выбор, если решение принимается на основании:

а) только относительных показателей; б) только абсолютного показателя.

Решение

а) PI=

PIА=  = (608,696 606,061)/1000 = 1,215

= (608,696 606,061)/1000 = 1,215

PIВ=  = (304,34 227,27)/400 = 1,33

= (304,34 227,27)/400 = 1,33

PIВ> PIА, значит проект В является более приемлемым.

б) NPV=

Если NPV>0, проект приемлем.

NPVА=  213, 61

213, 61

NPVВ=  131,19

131,19

NPVА > NPVВ , отсюда следует, что проект а более приемлем.

Т.обр., можно сделать вывод о том, что проект А более приемлем т.к. NPVА > NPVВ , даже при PIВ> PIА.

31-35

Задача № 31. За выполненную работу предприниматель должен получить 60 тыс. руб.Заказчик не имеет возможности рассчитаться в данный момент и предлагает отложить срок уплаты на 2 года, по истечении которых он обязуется выплатить70 тыс. руб. Выгодно ли предпринимателю, если приемлемая норма прибыли составляет 10%?. Какова минимальная ставка, которая делает подобные условия невыгодными для предпринимателя?

Решение:

FV=60*(1 0.1)^2=72.6 тыс. руб. Для предпринимателя не выгодно , т.к. он ему платит только 70 тыс. руб.

Минимальная ставка которая делает подобные условия невыгодными:

r=(FV-PV)/PV

r=(72,6-60)/72.6=0,21 или 21%

Задача № 32. Проект, требующий инвестиций в размере 150000 долл., предполагает получение годового дохода в размере 30000 долл. На протяжении 15 лет. По истечении этого срока в течение года будут проводиться работы по ликвидации последствий проекта, в результате чего в 16- году будет отток средств в сумме 10000 долл. Оцените целесообразность принятия проекта, если коэффициент дисконтирования 8%.

Решение:

PVpst=A*(1-(1 r)^-n)/r

PVpst=30000*(1-(1 0.08)^-15)/0.08=256784.4

PV=10000/1.08^16=2918.9

NPV= PVpst-PV-IC

NPV=256784.4-150000-2918.9= 103865.5 долл.

Принятие проекта целесообразно т. к. NPV>0.

Задача № 33Вы имеете возможность ежегодно делать взнос в банк в размере 1000 долл. На условиях 12 % годовых, начисляемых раз в год. Какая сумма будет на счете через 10 лет, если взнос делается одной суммой в начале каждого года.

Решение:

FVpst =  =

=

Задача № 34 Ожидается, что проект, требующий инвестиции в размере 100 тыс. долл., будет генерировать доходы в течение 8 лет в сумме 30 тыс. долл. ежегодно. Приемлемая ставка дисконтирования равна 10 %. Рассматриваются два варианта: без учета риска и с учетом риска. В первом случае анализ проводится без какой-либо корректировки исходных данных. Во втором случае вводится поправка на риск к ставке дисконтирования в размере трех процентных пунктов. Стоит ли принять этот проект в каждом из приведенных вариантов?

Решение:

Без учета риска:

С учетом риска: 10 % 3 % = 13 %

Проект можно принять и в первом и во втором случае, так как NPV > 0 в обоих случаях. Но выгоднее без учета риска, так как NPV здесь больше.

Задача № 35 Преуспевающий предприниматель в знак уважения к своей школе намерен заключить договор со страховой компанией, согласно которому компания ежегодно будет выплачивать школе сумму в 5000 долл. От имени предпринимателя до тех пор, пока он жив. На основании таблиц смертности страховая компания определила, что этот процесс может продолжаться в течение 40 лет. Какой единовременный взнос должен сделать предприниматель, если приемлемая норма прибыли равна 5%.

Решение

А=5000 долл

n=5 лет

r=5%

PVpre=A*1-(1 r)^-n*(1 r)/r=5000*(1-(1 0.05)^-40)*(1 0,05)/0,05=90084,75 долл

36-37

Задача № 36 Инвестор вкладывает в проект 12 млн. долл. Планируемые ежегодные поступления составят: 4, 6, 8, 3 млн. долл. Ставка процента равна 10 %. Произвести расчет аналитических коэффициентов и сделать выводы.

Решение:

IC

IC

При r2 = 20 %

NPV = 11,32-12 = -0,68 млн.долл.

или

Решение

Денежный поток, млн. долл: 4; 6;8;3;

Дисконтир. денежн. Поток,млн.долл: 4/1,1^1=3,64; 6/1,1^2=4,98; 6; 2,04

NPV=3.64 4.98 6 2.04-12=4.66

PI=(3,64 4,98 6 2,04)/12=1.39>1

Tок=2.25 года

Пусть r2=30%, тогда

Дисконтир. денежн. Поток,млн. долл: 4/1,3^1=3,08; 6/1,3^2=3,54;3,68;1,05

NPV(r2)=3.08 3.54 3.68 1.05-12=-0.65 млн. долл

IRR=10% 4.66/(4.6 0.65)*(30-10)=27.56%

Инвестиции в данный проект являются экономически целесообразными, поскольку принесут инвестору прибыль в размере 4.66 млн. долл, IRR значительно превышает цену капитала, а PI>1, что свидетельствует о значительном резерве безопасности.

Задача № 37 Имеются данные о двух проектах (тыс. долл.):

А: -10 000 6 000 6 000 2 000

В: -10 000 5 000 5 000 5 000

Проанализировать проекты, рассчитав абсолютные и относительные аналитические критерии, полагая, что стоимость капитала составляет 12 %.

Решение:

IC

IC

NPV > 0, PI > 1

NPVa > 0, проект приемлем

NPVa > 0, проект приемлем

PI > 1, проект приемлем

PI > 1, проект приемлем

NPV > 0, проект приемлем

NPV > 0, проект приемлем

PI > 1, проект приемлем

PI > 1, проект приемлем

Проект В выгоднее, так как NPVb > NPVa и PIb > PIa.

38-40

Задача № 38.Предприятие получило кредит на один год в размере 10 млн руб. с условием возврата 16 млн руб. Рассчитайте процентную и учетную ставки.

Решение:

r = ; FV = 16млн. PV= 10млн.

; FV = 16млн. PV= 10млн.

r =

d =  ; d=

; d=

Задача № 39 Вы выбираете место работы. Предлагается одинаковая сумма зарплаты (1200 ден. ед.), но с разными графиками выплат: