Показатель доходности инвестиций поможет выбрать оптимальные инструменты и скорректировать стратегию для получения максимальной прибыли и увеличения капитала. В этой статье разберемся, что такое доходность инвестиций, какие есть виды и как ее рассчитать.

«РБК Инвестиции» сопоставили доходности инвестиций в 2023 году при вложении в разные инструменты. Что принесло наибольший доход, а что могло разочаровать инвестора — в нашем обзоре

Подводя итоги 2023 года, «РБК

Инвестиции

» традиционно сравнили доходности, которые инвестор мог извлечь из вложений в различные инструменты. Мы сопоставили ставки годовых банковских вкладов в рублях, долларах, евро и юанях (в пересчете на рубли), прирост цен акций и облигаций с учетом выплаченных дивидендов и купонов и рост курсов нескольких валют — американского доллара, евро, китайского юаня и казахстанского тенге.

Проекты в сфере онлайн-образования сегодня входят в ТОП наиболее перспективных ниш для инвестирования. Причиной повышенного интереса к онлайн-школам стало развитие новых технологий, а также пандемия COVID-19, во время которой аудитория обратила внимание на этот формат обучения. Размер дохода инвестора, вкладывающего деньги в EDTech-продукты, часто достигает миллионов рублей в месяц, к тому же данный вид инвестиций характеризуется быстрой окупаемостью и минимальной степенью риска. Благодаря гибкости и активному впитыванию, инноваций образовательный рынок привлекает инвесторов всех уровней, от опытных игроков с крупными портфелями до людей, только начавших пробовать свои силы в инвестиционной деятельности.

- Как рассчитать доходность? Метод Арсагеры

- Выводы

- Понятие доходности

- Зачем рассчитывать доходность инвестиций

- Доходности за год

- Что не отображается в доходности инвестиций

- Какие были возможности

- Процентный доход от инвестиций. Финансовые инструменты

- Как повысить доходность инвестиций

- Ожидаемый доход от инвестиций в онлайн-образование

- Виды доходности (+ формулы расчета)

- Заключение

Как рассчитать доходность? Метод Арсагеры

-

74231

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд, дать ответ на этот вопрос несложно. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы и/или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Кроме того, не существует идеального способа подсчета доходности в этом случае, поэтому необходимо согласиться (и хорошо их понимать) с определенными допущениями, которые используются в том или ином методе. Мы предлагаем свое решение данной задачи. Сравнение нашего метода с другими известными способами подсчета доходности будет приведено в отдельном материале.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

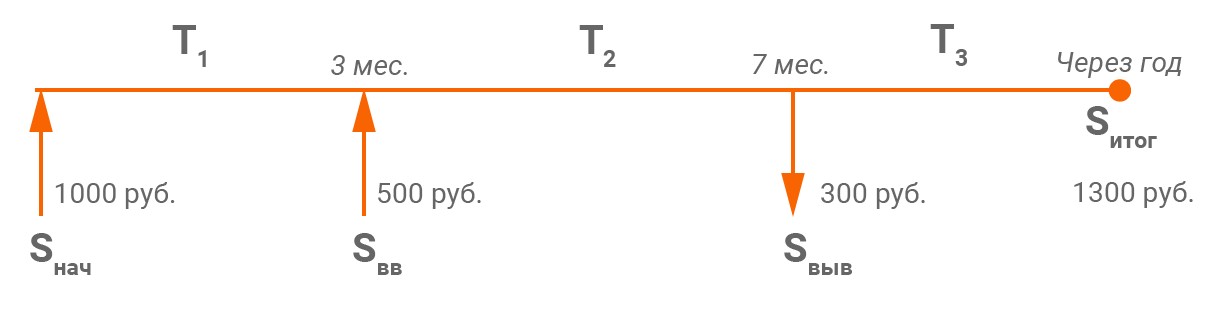

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

- Некий инвестор приобрел акций на сумму в 1 000 ₽ (Sнач).

- Через 3 месяца он купил еще акций на 500 ₽ (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 ₽ (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1 300 ₽ (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. И в этом отношении нет никакой сложности, кроме того, финансовый результат вычисляется абсолютно точно. Результат инвестиций – это разница между тем, что мы вывели и имеем на конец периода, и тем, что было вложено. То есть необходимо из суммы стоимости инвестиций на конец периода и всех выводов за период вычесть сумму начального и всех последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Таким образом, инвестор заработал 100 ₽.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования. А еще точнее, вычислить размер средств в виде единой суммы, которой инвестор как бы оперировал в течение всего периода.

Необходимо согласиться со следующей логикой: в каждый временной подпериод сумма, которой оперировал инвестор, была разной. Начальная сумма была «рабочей» до первого момента ввода или вывода, затем, чтобы понять «рабочую» сумму на следующем подпериоде, её нужно скорректировать на размер ввода (увеличить) или вывода (уменьшить), и так далее для каждого подпериода до конца срока, за который считается доходность.

В подпериод T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Кроме того, сами по себе эти временные подпериоды не равны. T1= 90 дней, T2=120 дней, T3=155 дней. Поэтому необходимо взвесить соответствующую «рабочую» сумму на количество дней в подпериоде, определив таким образом единую средневзвешенную по времени «рабочую» сумму на всем рассматриваемом периоде.

Формула для определения средневзвешенной суммы с учетом вводов/выводов:

где V – средневзвешенная сумма,

ΣTi – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации:

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365=1 249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1 249,32 ₽.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1 249,32) * 365/365 * 100% = 8% годовых.

Это аналогично тому, что у инвестора не было никаких вводов/выводов, и он просто в самом начале вложил сумму в размере 1 249,32 ₽, весь период ей оперировал, а в итоге получил прибыль в размере 100 ₽.

Также можно использовать формулу, учитывающую сложный процент:

Используя данные формулы, Вы всегда сможете корректно оценить доходность инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Теперь рассмотрим некоторые нестандартные случаи, с которыми можно столкнуться на практике (у нас они случались не раз).

1-й вырожденный случай

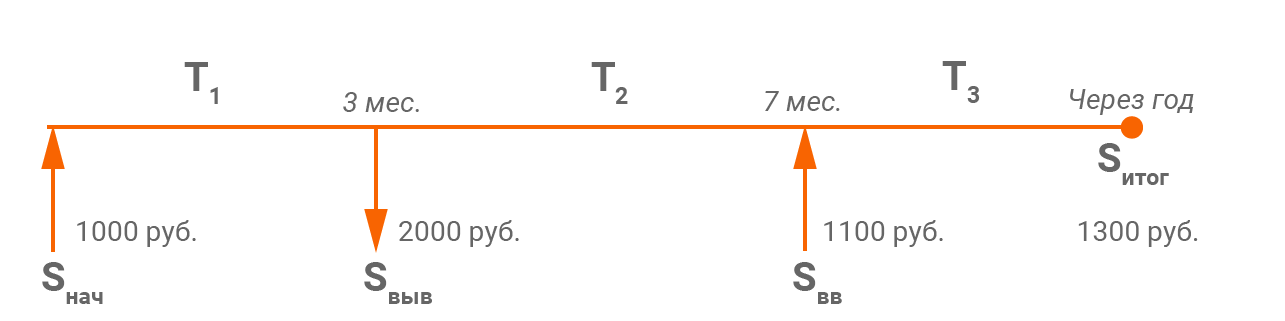

Рассмотрим следующий пример:

Ввели 1 000 ₽, спустя 3 месяца наши инвестиции утроились (вот такая удача!), что позволило нам вывести 2000 ₽, затем через 7 месяцев мы ввели сумму 1100 ₽, а по окончании года с момента начала инвестиций стоимость нашего портфеля составила 1300 ₽. Таким образом, прибыль за весь срок:

С оценкой прибыли проблем никаких нет – здесь все корректно, как и произошло на практике.

А вот с расчетом средневзвешенной рабочей суммы возникают сложности. На втором временном отрезке сумма получается отрицательная (– 1 000). Вес ее настолько велик, что и вся средневзвешенная сумма на периоде получается отрицательной.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 * 100)/365 = –39,73

Корректно оценить размер полученной доходности не получается. Поэтому мы доработали наш метод. В таких случаях, отрицательные суммы, получившиеся на определенных временных отрезках, делаем равными нулю (считаем, что работа ведется заработанной ранее прибылью, то есть нулевой рабочей суммой на этом подпериоде). Как следствие, если:

Таким образом, в данном примере:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365 = 289,04

D = (ΔS/V) * 365/T * 100% = (1 200/289,04) * 365/365 * 100% = 415,17% годовых.

Или D = (1 + (ΔS/V))365/T – 1 = (1+(1 200/289,04))365/365 – 1 = 4,1517 или 415,17% годовых.

Данный результат, на наш взгляд, является значительно более правдоподобным.

2-й вырожденный случай

Предположим, Вы осуществляете регулярные инвестиции и в начале каждого квартала в течение 2 лет вносите определенную сумму, например, 1 000 ₽. Таким образом вы внесли 8 000 ₽ за весь период. Несложно посчитать, что средневзвешенная рабочая сумма на этом периоде составит 4 500 ₽.

Например, на рынке случился грандиозный обвал (так было в конце 2008 года), и стоимость Вашего портфеля на конец периода составила 3 000 ₽. Рассчитаем доходность таких инвестиций:

ΔS = 3 000 – 8 000 = – 5 000

Таким образом, отрицательная переоценка больше половины внесенных средств и, что особенно важно, превышает размер средневзвешенной рабочей суммы 5 000 > 4 500. Тогда расчет по формуле:

D = (1 + (ΔS/V))365/T – 1, становится не возможен!

D = (1 + (–5 000/4 500))365/730 – 1, так как отсутствует математическая возможность вычисления квадратного корня из отрицательного числа.

Действительно, ситуация выглядит несколько абсурдно, так как потери как бы превышают рабочую сумму. При этом, естественно, потери не больше суммы всех внесенных средств.

В таких случаях мы используем исключительно простую формулу доходности:

D = (ΔS/V) * 365/T * 100% = (–5 000/4 500) * 365/730 * 100% = –55,56% годовых.

Она, пусть и при определенных допущениях, но более наглядно оценивает доходность таких инвестиций.

Выводы

- Необходимо очень внимательно относиться к расчету доходности, так как этот показатель является определяющим для оценки эффективности инвестирования.

- Не существует идеального способа вычисления доходности портфеля, если происходили вводы/выводы. Необходимо согласиться с некоторыми допущениями.

- Рассмотренный алгоритм не является простым, но, на наш взгляд, это самый точный и универсальный метод подсчета доходности. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств, и получить корректный расчет доходности.

- Правильно оценивайте результат в некоторых вырожденных случаях, с которыми может столкнуться любой инвестор.

Если вы также, как и я, однажды решили разобраться в том, что подразумевает под собой значение доходности, как понять, какая доходность у вашего портфеля, и как она рассчитывается, то эта статья для вас. В ней я собрал различные методы подсчета, а также обозначил, какой способ кажется мне наиболее правильным.

Давайте сначала разберемся, а зачем вообще вам нужно это знать. В первую очередь для того, чтобы оценить эффективность ваших инвестиций, а чтобы это сделать, важно понимать, какие факторы были учтены, а какие проигнорированы при расчете — от этого напрямую зависит значение.

На удивление нет никакого общепринятого стандарта, каждый считает так, как ему вздумается. Кроме того, не существует идеального способа подсчета доходности, поэтому необходимо смириться с определенными допущениями при использовании того или иного метода.

Многие идут легким путем и смотрят аналитику у брокеров, вот только, если разобраться, большинство брокеров учитывают ее не совсем корректно. На мой взгляд, лучшей альтернативой самостоятельному анализу служат платные сервисы аналитики, где представлен более точный результат, но все же я предпочел иной способ. Однако начнём мы не с него, а с самого простого.

Многие знают, что для того, чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Этот способ можно использовать, но только, если вы вложились один раз. Таких случаев я знаю крайне мало, так как почти все долгосрочные инвесторы постепенно пополняют свой портфель.

Рассчитывается она следующим образом:

D = (S — Sнач)/Sнач * 100%, где

- D – искомая доходность;

- S – итоговая сумма портфеля;

- Sнач – сумма вложений.

Допустим вы единоразово вложили 100.000 руб., а итоговая сумма вашего портфеля составила 110.000 руб. Тогда мы из итоговой суммы вычитаем сумму вложений, делим на сумму вложений и умножаем на сто : (110.000 — 100.000)/100.000×100 =10%. Получаем доходность за период в размере 10%.

Годовая доходность в данном случае считается так:

D = (S — Sнач)/Sнач * 100%/ Т * 365, где

- Т — кол-во дней, которое сумма лежала на счету.

Делим доходность на количество дней равное тому, сколько сумма внесения работала (допустим 90 дней), и умножаем на количество дней в году: 10/90×365 = 40.55%

Проще говоря, это значение показывает, сколько бы вы заработали, если бы держали средства на протяжении всего года, а не 90 дней, и имели ту же доходность.

Почему этот способ не работает при постепенном пополнении? Потому что здесь не учитываются даты пополнения и довнесения средств на счет. Смотрите, если в начале срока инвестирования, 01.01 числа, вы вложили 100.000 руб. и к концу срока, 30.03 числа, у вас в портфеле 110.000 руб., а 31.03 вы вносите в портфель еще 200.000 руб., то итоговая сумма у вас будет равна 310.000 руб. А так как 200.000 еще не работали у вас на счету и не принесли дохода, то вы получите некорректную доходность. Поэтому данный способ отпадает для всех, кто постоянно пополняет свой портфель, и, если вы считали доходность таким образом, то у меня для вас плохие новости, ваша доходность не отображает реального положения дел.

Изначально я рассчитывал доходность самым популярным способом по XIRR (его разберем следующим), но потом наткнулся на информацию о том, почему он проигрывает этому способу. Изучив его, я пришел к выводу, что это действительно так.

Для расчета потребуется несколько вводных данных: даты пополнений и стоимость портфеля на конечную дату периода. Больше никаких данных не нужно — нам без разницы, когда покупаешь активы, сколько выходит комиссия, и сколько приходит дивидендов.

Общая формула выглядит так:

D = (S — (S1+S2+S3+Sn)) / (St/365) * 100 , где

- S – итоговая сумма портфеля;

- S1,S2,Sn – суммы внесений;

- St – сумма значений: количество дней, которое работала сумма * всего внесено средств.

Первое, что мы делаем — это записываем даты пополнений. Допустим мы открыли счет 01.01.2016 и вносили по 25.000 руб. на протяжении 4 месяцев. Если вдруг вы снимали деньги со счета, то также вписываете дату и указываете сумму, которую сняли, только со знаком минус. После чего нужно рассчитать количество дней, в течение которых будет работать сумма: 01.02 — 01.01 = 31, и сумму, которая работала за период: внесенные средства умножаем на количество дней рассчитанное ранее, 25.000×31=775.000 (расчет идёт для каждого периода отдельно).

Важно учитывать именно ту сумму, которая работала, то есть с 01.01 по 01.02 учитывается только первое пополнение — 25.000 руб., а с 01.02 по 01.03 учитывается уже 50.000 руб., так как 01.02 мы пополнили портфель и так далее.

Затем складываем суммы, которые работали за весь период и делим на 365, получаем 87.534 руб. Если хотите посчитать доходность за период, то делить нужно на количество дней инвестирования, а не на 365.

Вот мы и добрались до подсчета доходности. Для этого сумму дохода (разницу между итоговой суммой портфеля и суммой внесенных средств) делим на сумму, которая работала все время, и умножаем на сто: 10.000/87.534 × 100 = 11,42% Таким образом, в этом примере доходность составляет 11.42%. Кстати, этот расчет учитывает сложный процент, но нам это и нужно.

Если вы что-то недопоняли это нормально, ниже я прикреплю файл Excel, где вы сможете легко разобраться, так как на самом деле способ достаточно простой.

Также этот метод называют — доходность, взвешенная по деньгам.

Метод также учитывает все пополнения и изъятия из портфеля, которые совершались в течение инвестиционного периода. Формула для расчета крайне сложная, но достаточно воспользоваться Excel.

Как считать? Первое, что мы делаем – это выписываем даты пополнений. Берем те же значения для наглядности. Допустим мы открыли счет 01.01.2016 и вносили по 25.000 руб. на протяжении 4 месяцев. Если вдруг снимаете деньги, то записываем со знаком минус.

Дальше мы обозначаем конечную дату периода инвестирования — 31.12.2016, и итоговую сумму портфеля — 110.000 рублей, но со знаком минус (это важно).

Теперь вписываем в Excel функцию (русский аналог XIRR) =ЧИСТВНДОХ(суммы; даты) — готово, получаем годовую доходность. Но, получаем мы 11,5%, хотя в предыдущем способе, получили 11,42%. ПОЧЕМУ?

Да потому, что смысл данной функции заключается в следующем:

- Входящие потоки (начальная сумма + зачисления) приравниваются к исходящим (конечная сумма + снятия).

- По идее две стороны уравнения не будут равны, так как они отличаются как раз на величину доходности, которую мы пытаемся найти.

- И функция как раз рассчитывает эту доходность с учётом разного времени зачисления.

- Она подбирает такую ставку, при которой разница между входящими и исходящими потоками будет равна 0.

То есть, если полученную ставку умножить на каждую сумму денежного потока и сложить значения, то мы получим сумму равную нулю. Из-за этого появляется погрешность, расчет автоматически подбирает значение наиболее близкое, для выполнения условия.

Данная формула изначально была предназначена и использовалась для оценки инвестиционных проектов, их рентабельности и для оценки рисков.

Почти все инвестиционное сообщество использует метод XIRR, но я считаю этот метод не совсем корректным. Вы вправе использовать любой способ, главное понимать, о чем вам говорит итоговая цифра, но я не готов игнорировать данный факт расхождения.

Чаще всего данный способ используют для расчета доходности активно управляемых Пифов, фондов недвижимости и т.д. Для оценки портфеля частного инвестора достаточно редко. Этот способ необходим в тех случаях, когда вы хотите узнать эффективность вашего портфеля без учета пополнений и снятий.

Что нужно знать для расчета? Необходимо знать, сколько стоили все ваши бумаги во все даты пополнений и выводов, что порой достаточно сложно узнать, если не фиксировать их заранее.

Данный расчет выглядит следующим образом: сначала разбиваем весь инвестиционный период на отдельные этапы — от начала до первого пополнения или вывода, потом до второго пополнения или вывода и так далее до настоящего момента.

Предположим, что дат пополнения было две: первая — во время открытия брокерского счета (то есть начало периода), вторая — дополнительно внесенные средства. Больше доп. пополнений не было. Допустим, что после открытия счета, портфель упал на 10%, а после пополнения и докупки активов, вырос на 17%. Тогда расчет будет выглядеть так: (-0,1+1)*(0,17+1)-1=0,053.

Единицу прибавляем к нашему результату за первый период, умножаем на скобку, где единицу прибавляем к результату второго периода. После перемножения вычитаем единицу и умножаем на 100. Получаем 5,3%. Результат получается за период, то есть, если у вас период больше или меньше года, то обязательно приводите к годовой доходности.

По своей сути этот способ учитывает только эффективность отбора ваших бумаг, он никак не учитывает моменты входа в рынок или выхода из него. Он показывает доходность, которую вы бы получили, если бы вошли в рынок единожды и больше не пополняли портфель, вся ваша доходность зависела бы только от того, как вы управляете той суммой, которую когда-то один раз внесли.

Единственное, с чем нужно сравнивать свою доходность — это с инфляцией и индексом.

С инфляцией все просто, если доходность ваших инвестиций перекрывает инфляцию, то можно смело говорить, что вы справляетесь с основной задачей инвестиций – сбережение своих вложений.

Второй критерий — это сравнение доходности с индексом рынка. В РФ – это Индекс Мосбиржи, а в Америке S&P500.

Для этого вы можете использовать:

- платные сервисы. Тут за вас все посчитают и наглядно покажут, но за это придется платить.

- индекс доходности с учетом налогов для РФ резидентов (MCFRTRR) — ссылка . Высчитываете, насколько вырос индекс с начала вашего инвестирования. Для этого вычитаем значение индекса на данный момент из значения на момент вложения, делим на него и умножаем на 100%. Доходность портфеля рассчитываем по такому же принципу и сравниваем их между собой. Но этот случай подходит, только если вы вложились единоразово.

- В случае, если вы регулярно докупаете, то можно сравнить значение индекса Мосбиржи с вашим портфелем. Для этого нужно провести все те же расчеты, как для своего портфеля, но со значениями фонда копирующего индекс. Если вы используете XIRR, то выписываете значения стоимости акций фонда в даты ваших пополнений, а лучше покупок и делите сумму покупки (пополнения) на стоимость фонда (который копирует индекс). Так мы узнаем, сколько бы вы купили в конкретную дату акций фонда (их количество). После этого суммируем количество акций и умножаем на стоимость фонда, тем самым узнаем итоговую сумму портфеля, которая у вас могла бы быть, если бы вы вложились в данный индекс (в те же дни и в тех же пропорциях). Затем ведете расчет доходности по той же формуле, как с обычным портфелем и получаете доходность индекса. Теперь, когда у вас есть два значения — доходность индекса и доходность портфеля, с одинаковыми критериями — можно их сравнить.

Если вы обгоняете индекс, то мои поздравления, вы входите в узкий круг людей. Если не обгоняете, то есть смысл задуматься над переходом в пассивное инвестирование, но не забывайте, что некоторым стратегиям нужно время, чтобы себя реализовать, поэтому не имеет смысла постоянно менять подход к инвестированию.

Как и обещал прикрепляю файл с расчетами:

Напоследок скажу вот что, когда видите, что очередной инвестор пишет о своей доходности, то обязательно спрашивайте, каким методом подсчета он пользуется, так как все способы показывают разные цифры.

Если у вас остались вопросы, то с удовольствием отвечу на них в комментариях. А также можно найти множество полезной информации в моем телеграмм канале, там я делюсь своим опытом инвестирования на зарплату, публикую портфель и комментирую каждый шаг. Переходи по ссылке — LifeStyle Инвестиции.

Понятие доходности

Доходность — финансовый результат инвестиций, который показывает, сколько инвестор заработал (или потерял) со своих активов. Доходность состоит из двух частей:

Спекулятивная составляющая. Это доход, полученный за счет повышения цены активов на рынке. Например, инвестор купил акций на 1000₽, затем продал за 1100₽, и получил доход 100₽.

Доходы от активов. Это та часть прибыли, которую получает инвестор в дополнение к изменениям стоимости активов. Например, выплата дивидендов, когда компания-эмитент делится частью прибыли с акционерами, купонный доход, арендные платежи за недвижимость и так далее.

Доходность напрямую связана с риском прямой пропорциональностью. Чем выше предполагаемая доходность, тем выше риск вообще ее не получить. И главная задача инвестора — найти наиболее оптимальное соотношение риска и доходности для получения максимальной прибыли.

Зачем рассчитывать доходность инвестиций

Цель любых инвестиций — не только сохранить, но и приумножить капитал. Поэтому показатель доходности активов напрямую влияет на инвестиционную деятельность. Важно знать доходность инвестиций для следующих задач:

- Выбор активов. Количественный показатель доходности позволит наиболее точно сравнить прибыльность различных активов и выбрать в портфель инвестора наиболее эффективные из них.

- Определение стратегии. Доходность инвестиций в соотношении с рисками поможет определиться со стратегией и скорректировать действующую в соответствии с вашими инвестиционными ожиданиями.

- Прогнозирование результатов. Оценка доходности различных активов за предыдущие года поможет предположить дальнейшее развитие событий и решить, приобретать, например, определенные ценные бумаги, или нет.

- Формирование портфеля. Для диверсификации рисков важно вкладывать средства в инструменты с разным уровнем риска и доходностью, и оценка этих показателей позволит собрать наиболее подходящий портфель инвестора в соответствии с выбранной стратегией.

Инвестирование напрямую связано с доходностью, поэтому крайне важно грамотно рассчитывать этот показатель и учитывать его в своей инвестиционной деятельности.

Доходности за год

Сравнение основано на усредненных значениях. Доходность вложений в акции и

облигации

считалась по динамике индексов полной доходности, а эффективность вложения в валюты — по разнице биржевых курсов. Для этого мы сопоставляли биржевые значения на конец торгов 22 декабря 2023 и 2022 годов. Доходность депозитов оценивалась по средним значениям ставок от 180 дней до одного года по данным Центробанка на декабрь 2022 года.

Расскажем, какие соотношения доходностей мы получили.

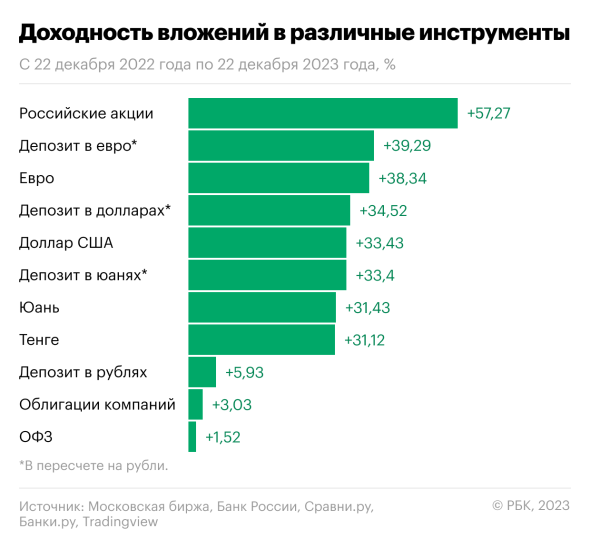

Доходность вложений в различные финансовые инструменты в 2023 году

Самыми доходными стали вложения в акции российских компаний. С 22 декабря 2022 года по 22 декабря 2023 года индекс Мосбиржи полной доходности вырос на 57,27% — с 4421,06 до 6952,92 пункта. Именно такую доходность в среднем с учетом выплаты дивидендов и роста котировок получил инвестор по итогам 2023 года, если собрал портфель российских акций в декабре 2022 года.

Поскольку с 1 января 2023 года вступил в силу запрет на покупку ценных бумаг недружественных стран для неквалифицированных инвесторов, мы не рассматривали в этом году вложения в иностранные акции с листингом на СПБ Бирже. При этом, с учетом роста индекса полной доходности S&P500 на 26,46%, с 8139,07 до 10 292,36 пункта, за рассматриваемый нами период и с учетом роста курса доллара доходность вложений в иностранные бумаги в пересчете на рубли составила 68,7%.

Достаточно высокий доход дала бы и покупка иностранной валюты. Из рассмотренных нами четырех валют доходность свыше 30% обеспечили бы все четыре:

- евро подорожал на 38,34%, его курс вырос с ₽73,55 до ₽101,75;

- курс американского доллара вырос на 33,43%, с ₽68,95 до ₽92,00;

- китайский юань укрепился к рублю на 31,43%, с ₽9,77 до ₽12,84;

- казахстанский тенге стал дороже на 31,12%, его курс вырос с ₽15,295 до ₽20,0550 за 100 тенге.

Если бы инвестор положил купленную валюту на банковские депозиты, то он смог бы еще больше увеличить доходность своих вложений. Так, с учетом роста курсов валют в пересчете на рубли общая доходность купленных и внесенных на депозит евро составила бы 39,29% при номинальной средней ставке годового депозита 0,69%. С долларами этот показатель составил бы 34,52% (при средней номинальной ставке депозита на год 0,82%), а с юанями — 33,4% (при номинальной ставке 1,5%).

При этом ставка депозита в рублях сроком от 180 дней до одного года, открытого в декабре 2022-го, позволила бы в декабре 2023 года получить доход с эффективностью 5,93% в среднем.

Инфляция в России от декабря к декабрю составила 7,47%, а с начала года — 6,64%. Таким образом, годовой вклад в банке не позволил бы инвестору сберечь свои средства от инфляции в 2023 году.

Вложения в облигации также не защитили от инфляции. Облигации компаний принесли бы среднюю доходность 3,03% — индекс Мосбиржи корпоративных облигаций (полной доходности) вырос за это время с 139,97 до 144,21 пункта.

Индекс Мосбиржи государственных облигаций (полной доходности) поднялся с 609,59 до 618,85 пункта. Это означает, что вложения в ОФЗ обеспечили бы инвестору среднюю доходность всего 1,52%.

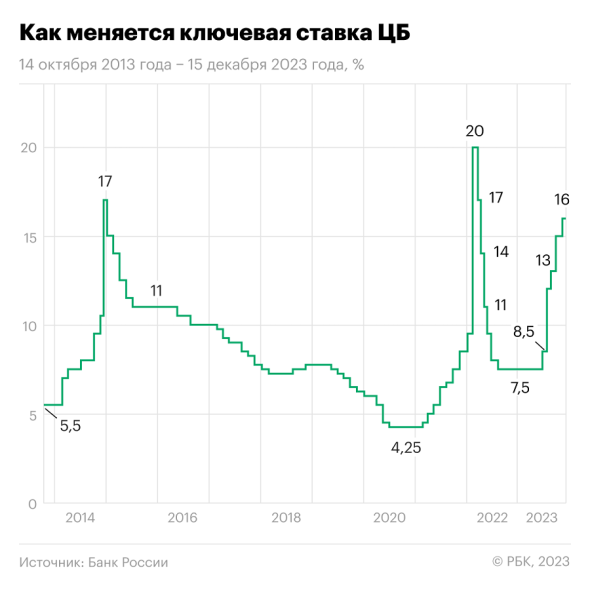

Плохой результат инвестиций в облигации за 2023 год во многом связан с тем, что Банк России несколько раз и значительно поднимал ключевую ставку.

Из-за этого рыночная доходность облигаций в течение года увеличивалась, что приводило к снижению котировок облигаций.

Что не отображается в доходности инвестиций

Доходность инвестиций рассчитывается на основе данных предыдущих лет. Если, например, актив 3 года подряд показывает примерно одинаковую доходность, то и в следующем году, вероятно, доходность останется на том же уровне.

Однако в этом способе есть существенные недостатки, потому что такой анализ не учитывает следующие факторы:

- Надежность компании. В случае, если эмитент объявит себя банкротом и не сможет погасить облигации или выплатить дивиденды, актив окажется убыточным даже при положительной статистике в прошлом.

- Политические и экономические события. Различные внешние факторы напрямую влияют на стоимость активов, и предсказать их практически невозможно. В любой момент что-то может произойти, от чего стоимость активов может либо упасть, либо, наоборот — вырасти в цене.

- Изменения ключевой ставки ЦБ. Повышение или понижение ключевой ставки также влияет на цену активов, особенно на рубль как валюту и доходность различных ценных бумаг.

Поэтому важно следить за ситуацией на рынке в целом и оперативно реагировать на различные изменения.

Какие были возможности

С другой стороны, поднятие Центробанком ключевой ставки в течение 2023 года сделало более привлекательными вложения в облигации. Так, вложения в ОФЗ в конце октября 2023 года (по минимальному значению индекса гособлигаций 589,23 пункта) к концу года дали бы инвестору доходность 5,15%, или 35,48% в годовом выражении.

Если бы инвестор избавился в августе от корпоративных облигаций, купленных в декабре 2022 года, то он мог бы зафиксировать доходность 5,18% — пик индекса корпоративных облигаций составил 147,17 пункта 2 августа.

По другим инструментам в течение года также имелись возможности извлечения более значительной доходности при активном управлении портфелем.

Так, покупка юаня 23 декабря 2022 года по ₽9,59 могла бы принести доходность 46,27% в случае продажи 9 октября 2023 года по ₽14,03.

Вложения в доллар США позволили бы получить доходность до 52,55% при покупке 13 января 2023 года по ₽67,09 и продаже 9 октября по ₽102,345.

Если бы инвестор купил евро 23 декабря 2022 года по ₽70,37, а продал бы 14 августа 2023 года за ₽111,42, то получил бы 58,32% доходности.

Российские акции могли дать доходность до 64,42%, если, войдя в бумаги в конце 2022 года, инвестор продал бы их в конце октября — с 22 декабря 2022 года до 20 октября 2023 года индекс Мосбиржи полной доходности вырос с 4421,06 до 7268,90 пункта.

Покупка тенге 12 января 2023 года по ₽0,14525 и продажа казахстанской валюты 14 августа 2023 года по ₽0,23905 позволили бы инвестору извлечь доходность в размере 64,58%.

Приведенные в обзоре доходности указаны без учета налога на доходы. Напомним, что доход от операций по

ценным бумагам

облагается по ставке 13% или 15%. С налогообложением дохода по депозитам немного сложнее — ставка налога зависит от суммы вклада и ключевой ставки Центробанка.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Процентный доход от инвестиций. Финансовые инструменты

У каждого человека, желающего приумножить капитал или просто получать дополнительную зарплату за счет вложения свободных средств, возникает вопрос: как инвестиции приносят доход. Они работают по достаточно простому принципу, который называется «деньги делают деньги».

Инвестор вкладывает какую-либо сумму в тот или иной актив: ценные бумаги, имущественные права, EDTech-стартапы. Через определенное время компания, банк или владелец онлайн-школы получает прибыль, и часть выручки достается инвестору. Вкладчик на свое усмотрение может забрать положенный ему процент либо реинвестировать средства.

вопрос, возникающий у людей интересующихся заработком на инвестициях, какая прибыль может поступать от размещения капитала. Рентабельность вложений зависит от нескольких факторов: финансового инструмента, вложенной суммы, выбранной вкладчиком , срока инвестирования, величины риска. Немаловажную роль играет опыт и квалификация инвестора, а также лица (или агентства), которое его представляет.

Что касается статистики среднего дохода от инвестиций — по разным направлениям она выглядит примерно так:

- Вложения в российскую недвижимость (купля с последующей продажей, сдачей в аренду) приносят от 4 до 15 % в год. Доходность от самого консервативного вида инвестирования формируется в зависимости от сегмента, локации, расходов на оснащение и ремонт объекта, потребности в кредитных средствах, необходимости найма управляющего.

- Прибыль от инвестиций в акции и другие ценные бумаги (пожалуй, самого популярного виза биржевых активов) может очень сильно варьироваться. В отличие от западных площадок, выплаты от компаний в РФ менее предсказуемы и стабильны. На величину дивидендных доходов во многом влияет период, на который были вложены деньги, ведь сроки и доходы от инвестиции — понятия взаимосвязанные.

Например, компания «ЛУКОЙЛ» в последние годы платит инвесторам от 6 до 7 % годовых. Однако десять лет назад акции нефтяного концерна стоили в 2,5 раза дешевле. Соответственно, инвесторы, предпочитающие работать на длинных дистанциях, зарабатывают на его акциях 15 % ежегодно.

- Банковские вклады. Индекс прибыльности инвестиций в банковские вклады, раньше считавшиеся одним из наиболее надежных финансовых инструментов, сегодня оставляет желать лучшего. Согласно статистическим данным, средний доход инвестора, разместившего свободные деньги в банках, не превышает 5,97 % в год. Поскольку инфляция уверенно опережает данный показатель, этот вариант инвестирования уже нельзя назвать антикризисным.

В отличие от вышеперечисленных ниш, у онлайн-обучения сложилась репутация отрасли, в которой можно быстро, безопасно и гарантированно заработать солидные деньги. При этом инвестору не нужно хорошо разбираться в тематике. Лучше довериться профессионалам, которые найдут востребованный и экономически выгодный сегмент.

Так, с помощью специалистов Digital-студии 360 MEDIA, досконально знающих рынок онлайн-образования и выполняющих весь комплекс работ по обслуживанию онлайн-школ, можно рассчитывать на гарантированный доход в размере 100 % годовых и более.

Как повысить доходность инвестиций

Увеличение доходности инвестиций поможет быстрее нарастить капитал и достигнуть поставленной цели. Существует несколько способов, как инвестор может повысить доходность своего портфеля:

Реинвестирование дивидендов, купонов и процентных платежей. В этом случае полученный доход направляется на покупку дополнительных активов компании. Это увеличивает капитализацию и последующий доход как от роста акций, так и по выплатам дивидендов. Более того, это позволяет компании быстрее расти, показывать положительную динамику и увеличивать дивиденды.

Инвестировать в разные компании. В зависимости от выбранной стратегии, в портфель стоит включать эмитентов из разных сфер экономики, компании с малой и средней капитализацией, а также совмещать стоимостный подход и инвестирование в растущие компании. На длинном горизонте инвестирования такая стратегия, как правило, показывает больший рост за счет грамотной оптимизации портфеля.

Использовать альтернативные инвестиции. Это может быть венчурный рынок, краудлендинг, сырьевые инструменты и прочее. Даже 20% таких активов в классическом портфеле заметно улучшает соотношение доходности и рисков. Например, ожидаемая доходность инвестиций на платформе JetLend на сегодняшний день составляет порядка 25% годовых. JetLend занимает первое место среди краудлендинговых платформ по объему выдачи займов, а доход инвесторов на 2023 год превысил 1 млрд рублей.

Ожидаемый доход от инвестиций в онлайн-образование

На данный момент такой вариант инвестиции как заработок в интернете считается наиболее стабильным и надежным способом сохранения и приумножения капитала. Онлайн-обучение прочно и надежно вошло в нашу жизнь. Согласно прогнозам, в ближайшие пять лет популярность дистанционных образовательных проектов будет только расти, а к 2025 году объем рынка онлайн-образования превысит 300 млрд руб.

Высокую доходность инвестиций в данной сфере эксперты объясняют следующими причинами.

- Повышенный спрос

- Возможность работать одновременно с несколькими проектами и в интересных для себя направлениях.

- Минимум издержек: запуск онлайн-школы не требует огромных расходов на аренду площадей, наем персонала, оформление разрешительной документации.

- Низкий порог входа. Вкладчик может инвестировать в онлайн-стартап небольшую сумму, а по мере развития проекта вложиться дополнительно и масштабировать бизнес.

- Широкий географический охват клиентуры, позволяющий работать по всей территории России и даже выходить на международный рынок.

Приносить стабильный доход от и курсы любой направленности: иностранные языки, красота и здоровье, программирование, IT, дизайн, маркетинг, дошкольное образование, дополнительное профессиональное обучение. Команда Digital-агентства 360 MEDIA помогает подобрать направление, которое в большей степени отвечает потребностям аудитории и гарантированно принесет прибыль.

Специалисты 360 MEDIA берут на себя все заботы, связанные с разработкой проекта и его воплощением в жизнь. Большинство проектов окупается в рекордно короткие сроки — от 2 месяцев. Размер ежемесячной выручки клиентов, которые воспользовались нашими услугами, начинается от 300 000 руб., а верхний предел не ограничен.

Не стоит упускать возможность: сейчас самое подходящее время для того, чтобы самореализоваться и стать успешным инвестором.

Виды доходности (+ формулы расчета)

Доходность инвестиций можно оценить с разных сторон для получения полной картины по прибыли или убыткам. Для расчета всех показателей есть определенные формулы, с помощью которых инвестор сможет проанализировать различные активы и скорректировать стратегию.

Рассказываем об основных видах доходности и способах их расчета:

Номинальная доходность. Это фактическая сумма, которую инвестор получает с определенного актива. Например, изначально акции компании стоили 10.000₽, а через время те же акции стоят уже 11.000₽. Номинальный доход составил 1000₽.

Рассчитать номинальную доходность в процентах можно с помощью простой формулы:

Номинальная доходность = совокупный доход / вложенные средства * 100%.

В данной ситуации 1000₽ / 10.000₽ * 100% = 10%.

Реальная доходность. Это показатель прибыльности активов после вычета всех расходов — комиссий и налогов, а также с учетом текущей инфляции. Например, если доходность активов 5%, а инфляция — 7%, то на самом деле активы не принесли доход, а уменьшили капитал на 2%.

Реальная доходность = номинальная доходность / текущая инфляция

Дивидендная доходность. Этот расчет учитывает отношение дохода по дивидендам к средней рыночной стоимости акций. Расчет проводится только в том случае, если эмитент выплачивает дивиденды.

Дивидендная доходность = объем дивидендов / стоимость акций * 100%

Например, с акций на 10.000₽ вы получили 1500₽ дивидендов. В таком случае дивидендный доход составляет 15%.

Купонная доходность. Этот показатель и формула идентичны дивидендной доходности, только вместо акций — номинал облигации, а вместо дивидендов — выплаты по купонам.

Полная доходность. Она учитывает совокупный доход актива по дивидендной и спекулятивной составляющей одновременно. Рассчитывая полную доходность, вы узнаете, сколько дохода в целом вам принесли инвестиции в этот актив. Для расчета используется следующая формула:

Полная доходность = (дивиденды + рост акций) / стоимость актива * 100%

Например, вы купили ценные бумаги на 10.000₽, через год получили 1000₽ дивидендов, а сами активы теперь стоят 11.500₽. Полная доходность составит (1000₽ + 1500₽) / 10.000₽ * 100% = 25%.

Конечная доходность. Актуально в случае, когда инвестор продает актив, или эмитент его закрывает. Это итоговый результат деятельности по конкретным активам, который рассчитывается по следующей формуле:

Конечная доходность = ((цена продажи — цена покупки) / количество лет владения + среднее арифметическое дивидендов за год) * 100%.

Годовая доходность. Это процент годовых — сколько приносит актив за один год. В этом показателе учитывается время владения ценными бумагами. Он позволяет рассчитать, сколько бы заработал инвестор, если бы сохранил актив в своем портфеле в течение года. Рассчитывается по формуле:

(Цена продажи — цена покупки) / цену покупки * 365 дней / дни владения * 100%.

Анализ всех показателей доходности поможет инвестору оценить эффективность вложений, сравнить активы и выбрать наиболее оптимальные из них для скорейшего достижения цели в соответствии с выбранной стратегией инвестирования.

Заключение

Доходность инвестиций — важный показатель эффективности вложений. Он необходим для анализа текущей ситуации, выбора активов, корректировки стратегии и создания портфеля инвестора.

Чтобы рассчитать доходность, предусмотрены специальные формулы. По ним можно оценить номинальную, реальную, полную, годовую доходность и другие показатели для оценки ситуации с разных сторон.

Однако в доходности не отображаются такие показатели, как надежность эмитента или внешние факторы, например, политические или экономические события. Поэтому важно следить за ситуацией на рынке и по возможности использовать методы увеличения доходности инвестиций.