- Что такое сложный процент в инвестициях простыми словами

- . ПАО «Совкомбанк»

- Акции

- Будут ли расти проценты в ближайшее время

- Вас могут попросить принести также:

- Имущественные критерии

- Калькулятор сложных процентов для вклада

- Расчёт сложных процентов в excel — офисгуру

- Формула простых процентов

- Формула сложных процентов

Что такое сложный процент в инвестициях простыми словами

Знание механизма расчета по депозиту позволяет вкладчикам составить прогноз дохода. Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются простыми и сложными формулами.

Банки пользуются простыми и сложными формулами.

При этом применяется фиксированная ставка, которая закрепляется договором при размещении депозита, может регулироваться в случаях:

- автоматической пролонгации договора;

- досрочного закрытия.

Плавающий тип может меняться на протяжении действия соглашения.

Изменение ставок в этом случае привязано к таким факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд показателей:

- инвестиционная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок договора.

При использовании простой схемы расчета итог получается в результате таких математических действий. Начальная сумма умножается на годовую ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

. ПАО «Совкомбанк»

Регулятивный капитал — 208 212 млн. руб.

Н1.0 — 15,27%

![]() Совкомбанка >>

Совкомбанка >>

Рейтинг банков России по размеру регулятивного капитала

(продолжение)

№ | Банк | Регулятивный капитал на 01.01.2021, млн руб. | Достаточность капитала (Н1.0) |

11 | Райффайзенбанк | 189 236 | 16,07% |

12 | РОСБАНК | 171 291 | 14,90% |

13 | ВБРР | 144 936 | 19,32% |

14 | Тинькофф Банк | 121 350 | 13,07% |

15 | Почта Банк | 99 073 | 13,18% |

16 | РОССИЯ | 91 110 | 11,63% |

17 | ПЕРЕСВЕТ | 88 474 | 28,37% |

18 | Банк Санкт-Петербург | 86 832 | 13,50% |

19 | Банк ДОМ.РФ | 86 195 | 17,04% |

20 | АК БАРС | 75 168 | 14,33% |

Продолжение >>

По данным рейтингового агентства «Эксперт РА»

Акции

Если банковские депозиты и облигации имеют большую надёжность вложений, но небольшой процент доходности, то акции приносят гораздо больший доход и, соответственно, сложный процент будет работать эффективнее, но это более рискованный вариант инвестиций.

Как работает сложный процент в акциях — получили доход (дивиденды) и приобрели на них ещё акции и так далее. Если в облигациях мы рассчитываете в основном на купонный доход, то по акциям можно ещё заработать на росте цен. Значит, на дивиденды целесообразнее покупать не только исходные акции, но и те, которые показывают устойчивый рост.

Многие опытные инвесторы предпочитают вкладывать первоначальный капитал в акции стабильных компаний с умеренной доходностью, а реинвестировать в более рисковые акции с высоким доходом, это позволит соблюсти баланс между сохранностью основного капитала и получением дохода.

Этот график показывает кривую сложных процентов. Как и в примерах выше, чем больше срок, тем быстрее и заметнее растет капитал и прибыль.

Есть еще один способ увеличения прибыли – сложный процент с пополнением начального капитала. Из примера выше, где мы вложили $3000 под среднюю доходность фондового рынка 20% в год, добавим условие, при котором мы будет дополнительно пополнять наш счет на $100 каждый месяц:

| Год | Итоговая сумма |

|---|---|

| 1 | 3600 |

| 2 | 5520 |

| 3 | 7824 |

| 4 | 10589 |

| 5 | 13907 |

| 6 | 17888 |

| 7 | 22665 |

| 8 | 28399 |

| 9 | 35278 |

| 10 | 43534 |

| 11 | 53441 |

| 12 | 65329 |

| 13 | 79595 |

| 14 | 96713 |

| 15 | 117256 |

| 16 | 141907 |

| 17 | 171489 |

| 18 | 206987 |

| 19 | 249584 |

| 20 | 300701 |

| 21 | 362041 |

| 22 | 435649 |

| 23 | 523979 |

| 24 | 629975 |

| 25 | 757170 |

За все время было вложено $33 600, а в итоге сформировался капитал на $757 170 при ежегодной доходности $151 434.

Из этого примера видно как работает сложный процент в акциях в долгосрочной перспективе.

Существует два основных способа получение прибыли от инвестиций. Во-первых, рост цен на приобретенные акции, которые в будущем можно реализовать и получить на порядок больше средств (беря во внимание первоначальные вложения). Во-вторых, дивиденды (это часть чистой прибыли, которую владельцы фирм/компаний распределяют между своими инвесторами). Они выплачиваются ежегодно.

Также лучше приобретать акции дивидендных аристократов, которые стабильно выплачивают дивиденды и постоянно их увеличивают.

По сравнению с банковским депозитом рассчитывать точную сумму сложных процентов на порядок сложнее.

Схема инвестиций с использованием сложного процента достаточно проста: покупка акций выбранной компании – получение дивидендов – покупка новых акций (это могут быть бумаги данной компании или другой, решение каждый принимает самостоятельно). Новые акции также приносят свои доходы, которые также направляются в работу.

Сами по себе дивиденды могу быть хорошим источником дополнительного процента. Предположим вы купили на 100 тысяч рублей акции компании, которая выплачивает ежегодно дивиденды в размере 5%. Спустя 10 лет сумма инвестиций увеличится на 63 тысячи, через 20 лет – 165 тысяч и 332 тысячи через три десятка лет, не говоря о возможно росте стоимости самих акций.

Например, одна из не быстрорастущих компаний Coca-Cola, которая стабильно выплачивает дивиденды (2,6-3,5%), за 30 лет принесла прибыль в 1000% только на курсовой разнице. Прибыль от дивидендов можно было реинвестировать в быстрорастущие компании, как Netflix, Amazon, Tesla и другие. Эти примеры показывают, как работает сложный процент на бирже при инвестициях в акции.

Будут ли расти проценты в ближайшее время

В прошлом году доходность депозитов сильно упала, а теперь растет. Это связано с динамикой ключевой ставки Банком России. Могут ли ставки по вкладам еще увеличиться?

Ответ на этот вопрос, скорее всего, положительный. Могут, но уже не так сильно.

Банк России в 2021 году уже повысил ключевую ставку до 7,5% годовых и понижать ее в ближайшее время не планирует.

« По нашему уточненному прогнозу, в 2022 году средняя ключевая ставка составит 7,3 — 8,3% годовых», — говорит глава Банка России Эльвира Набиуллина.

« По нашему уточненному прогнозу, в 2022 году средняя ключевая ставка составит 7,3 — 8,3% годовых», — говорит глава Банка России Эльвира Набиуллина.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

«Возвращение нашей политики к нейтральному уровню поднимет ставки по депозитам, которые снизились в прошлом году. Они вновь будут устойчиво покрывать инфляцию. А мы видим, как важна эта проблема, в том числе для пенсионеров, которые держат в банках свои сбережения», — сказала глава Банка России Эльвира Набиуллина, выступая в Госдуме.

Михаил Доронкин. По прогнозам агентства, до конца 2021 года средняя ставка по вкладам может вырасти на 0,5-0,7 п.п. — до 6%.

Михаил Доронкин. По прогнозам агентства, до конца 2021 года средняя ставка по вкладам может вырасти на 0,5-0,7 п.п. — до 6%.

Есть и более оптимистичный прогноз. По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

«До повышения ключевой ставки ЦБ реальная доходность по вкладам и накопительным счетам не перекрывала ожидаемой инфляции. С изменением ключевой ставки до конца года привлекательность депозитов существенно вырастет: мы видим потенциал прироста ставок по депозитам на 1,35 п. п. за год», — сказал он.

По словам Анатолия Печатникова, средняя ставка по вкладам на срок от 6 месяцев до 1 года по итогам декабря 2021 года может составить 6,25% годовых. А по счетам до востребования — всего 5,34%. Таким образом, депозиты вновь станут более привлекательными, чем накопительные счета.

Вас могут попросить принести также:

• Документы, удостоверяющие личность, место жительства (пребывания) членов семьи заявителя;

• Документы, подтверждающие место проживания на территории Российской Федерации заявителя;

• Страховое свидетельство обязательного пенсионного страхования заявителя и членов его семьи (СНИЛС).

• Документ, удостоверяющий личность представителя (если требуется);

• Документ, подтверждающий полномочия представителя (если требуется);

• Разрешение органа опеки и попечительства о расходовании средств материнского капитала – в случае подачи заявления опекунами (попечителями) ребенка (детей).

• Документы (сведения), подтверждающие состав семьи:

• Документы, подтверждающие установление опеки над несовершеннолетним ребенком (договор о приемной семье и акт органа опеки и попечительства о назначении опекуна или попечителя, удостоверение опекуна).

• Документ, подтверждающий реквизиты счета в российской кредитной организации, открытого на заявителя, или представителя несовершеннолетнего ребенка (договор банковского вклада (счета), справка кредитной организации о реквизитах счета и другие документы, содержащие сведения о реквизитах счета).

• Документы (справки, сведения, решения суда), подтверждающие основания не учитывать сведения члена семьи в расчете среднедушевого дохода в соответствии с частью 11 статьи 4 Федерального закона от № «О ежемесячных выплатах семьям, имеющим детей»: подтверждающие факт отбывания наказания в виде лишения свободы, применения меры пресечения в виде заключения под стражу, нахождения на принудительном лечении по решению суда, а также факт лишения родительских прав или ограниченные в родительских правах члена семьи, нахождения на полном государственном обеспечении члена семьи заявителя.

• Документы, подтверждающие факт отсутствия второго родителя (в случае обращения в качестве заявителя единственного родителя):

• Решение суда и иные документы, содержащие в соответствии с законодательством Российской Федерации сведения об объявлении гражданина умершим, о признании его безвестно отсутствующим, о лишении его родительских прав.

• Решение суда об отмене решения суда об объявлении гражданина умершим, о признании его безвестно отсутствующим, или о лишении его родительских прав.

• Решение суда о восстановлении в родительских правах.

Перечень, как видите, большой, но многие документы нужны не всем, а только в частных случаях. Так что, большинству семей собрать нужные справки будет совсем не сложно.

Имущественные критерии

Семья, претендующая на получение ежемесячного пособия на детей 3-7 лет, может обладать только следующим имуществом и сбережениями…

✓ одной квартирой любой площади или несколькими квартирами, если площадь на каждого члена семьи – менее 24 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении, и жилые помещения, предоставленные многодетной семьи в качестве меры поддержки. Доли, составляющие 1/3 и менее от общей площади не учитываются;

✓ одним домом любой площади или несколькими домами, если площадь на каждого члена семьи – меньше 40 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении. Доли, составляющие 1/3 и менее от общей площади не учитываются;

✓ одной дачей;

✓ одним гаражом, машиноместом или двумя, если семья многодетная, в семье есть гражданин с инвалидностью или семье в рамках мер социальной поддержки выдано автотранспортное или мототранспортное средство;

✓ земельными участками общей площадью не более 0,25 га для городских поселений или не более 1 га для сельских поселений или межселенных территорий. При этом земельные участки, предоставленные в качестве меры поддержки многодетным, а также дальневосточный гектар не учитываются при расчете нуждаемости;

✓ одним нежилым помещением. Хозяйственные постройки, расположенные на земельных участках, предназначенных для индивидуального жилищного строительства, личного подсобного хозяйства, или на садовых земельных участках, а также имущество, являющимся общим имуществом в многоквартирном доме (подвалы), или имуществом общего пользования садоводческого или огороднического некоммерческого товарищества не учитывается;

✓ одним автомобилем, или двумя, если семья многодетная, член семьи имеет инвалидность или автомобиль получен в качестве меры социальной поддержки;

✓ одним мотоциклом, или двумя, если семья многодетная, член семьи имеет инвалидность или мотоцикл получен в качестве меры поддержки;

✓ одной единицей самоходной техники младше 5 лет (это тракторы, комбайны и другие предметы сельскохозяйственной техники). Самоходные транспортные средства старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

✓ одним катером или моторной лодкой младше 5 лет. Маломерные суда старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

✓ сбережениями, годовой доход от процентов, по которым не превышает величину прожиточного минимума на душу населения в целом по России.

! Семьи с новыми (до 5 лет) мощными (свыше 250 л.с.) автомобилями не смогут получить пособие, за исключением тех случаев, когда речь идет о семье с 4 и более детьми, и это микроавтобус или иной автомобиль, в котором более 5 посадочных мест.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Информацию для анализа лучше выбирать за 12 месяцев, чтобы проследить динамику изменений условий капитализации. Финансовые учреждения разработали для клиентов программы, позволяющие получать вознаграждение ежемесячно, пополнять депозит, частично снимать со счета деньги.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

Расчёт сложных процентов в excel — офисгуру

Что такое сложный процент и какая в Excel есть формула для его расчёта? Этот пример дает ответы на эти вопросы.

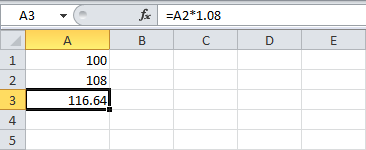

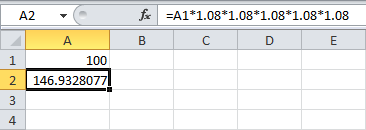

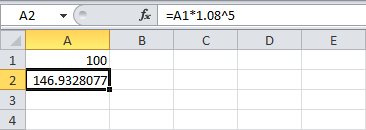

- Предположим, вы положили в банк $100. Сколько ваши инвестиции будут стоить через год при годовой процентной ставке 8%?

=A1*1,08Ответ: $108.

- В следующем году на этот процент ($8) тоже будут начисляться проценты (сложный процент). Сколько ваши инвестиции будут стоить через два года при годовой ставке 8%?

=A2*1,08

Ответ: $116,64.

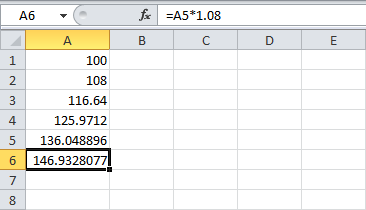

- Сколько будут стоить ваши инвестиции после 5 лет? Просто протяните формулу до ячейки A6.

Ответ: $146,93.

- Мы всего лишь умножили 100 на 1,08 пять раз. Стало быть, мы можем вычислить стоимость инвестиций через 5 лет:

=A1*1,08*1,08*1,08*1,08*1,08Это то же самое, что и:

=A1*1,08^5

- Предположим, вы положили в банк $100. Сколько ваши инвестиции будут стоить через год при годовой процентной ставке 8%?

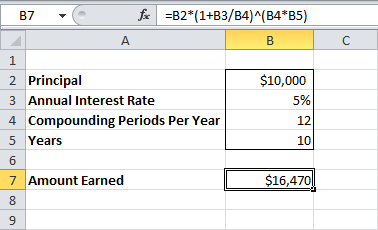

Примечание: Специальной функции для вычисления сложных процентов в Excel не существует. Тем не менее, можно легко создать калькулятор для сложных процентов, чтобы сравнивать разные ставки и разную длительность.

- Предположим, вы положили $10000 в банк. Сколько ваши инвестиции будут стоить после 10 лет по годовой ставке 5% с начислением процентов каждый месяц?

=B2*(1 B3/B4)^(B4*B5)

Ответ: $16470.

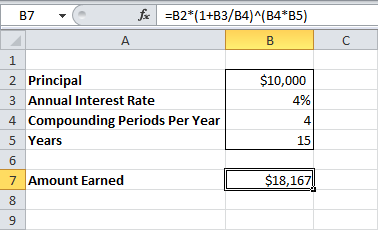

- Предположим, вы положили в банк $10000. Сколько ваши инвестиции будут стоить после 15 лет по годовой ставке 4% с начислением процентов каждый квартал?

=B2*(1 B3/B4)^(B4*B5)

Ответ: $18167.

Урок подготовлен для Вас командой сайта procenty-po-vkladam.ru

Источник: http://www.excel-easy.com/examples/compound-interest.html

Перевел: Антон Андронов

Правила перепечатки

Еще больше уроков по Microsoft Excel

Оцените качество статьи. Нам важно ваше мнение:

Формула простых процентов

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика. Формула простых процентов по вкладам выглядит так:

Значение символов:

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

Sp – сумма процентов (доходов).

А чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

Значение символов:

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – сумма привлеченных в депозит денежных средств.

Приведу условные примеры расчета простых процентов и суммы банковского депозита с простыми процентами:

Пример 1. Предположим, что банком принят депозит в сумме 50000 рублей на срок 30 дней. Фиксированная процентная ставка — 10,5 % «годовых». Применяя формулы, получаем следующие результаты:

S = 50000 50000 * 10,5 * 30 / 365 / 100 = 50431,51

Sp = 50000 * 10,5 * 30 / 365 / 100 = 431,51

Пример 2. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». В условиях поменялся только срок вложения.

S = 50000 50000 * 10,5 * 90 / 365 / 100 = 51294,52

Sp = 50000 * 10,5 * 90 / 365 / 100 = 1294,52

При сравнении двух примеров видно, что сумма ежемесячно начисленных процентов по формуле простых процентов не меняется.

431,51 * 3 месяца = 1294,52 рубля.

Пример 3. Банком принят депозит в сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». Вклад пополняемый, и на 61 день произведено пополнение вклада в сумме 10000 рублей.

S1 =50000 50000 * 10,5 * 60 / 365 / 100 = 50863.01Sp1 = 50000 * 10,5 * 60 / 365 / 100 = 863.01

S2 = 60000 60000 * 10,5 * 30 / 365 / 100 = 60517.81Sp2 = 60000 * 10,5 * 30 / 365 / 100 = 517.81

Sp = Sp1 Sp2 = 50000 * 10,5 * 60 / 365 / 100 60000 * 10,5 * 30 / 365 / 100 = 863,01 517,81 = 1380,82

Пример 4. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней), по плавающей ставке. На первый месяц (30 дней) процентная ставка — 10,5 %, на последующие 2 месяца (60 дней) процентная ставка – 12 %.

S1 = 50000 50000 * 10,5 * 30 / 365 / 100 = 50000 431,51 = 50431.51Sp1 = 50000 * 10,5 * 30 / 365 / 100 = 431,51

S2 = 50000 50000 * 12 * 60 / 365 / 100 = 50000 986,3 = 50986.3Sp2 = 50000 * 12 * 60 / 365 / 100 = 986,3

Sp = 50000 * 10,5 * 30 / 365 / 100 50000 * 12 * 60 / 365 / 100 = 431,51 986,3 = 1417,81

Формула сложных процентов

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально) а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Большинство банков, предлагают вклады с поквартальной капитализацией (Сбербанк России, ВТБ и т. д.), т.е. с начислением сложных процентов. А некоторые банки, в условиях по вкладам предлагают капитализацию по окончанию срока вложения, т.е. когда вклад пролонгируется на следующий срок, что, мягко говоря, относится к рекламному трюку, который подталкивает вкладчика не забирать начисляемые проценты, но само начисление процентов фактически осуществляется по формуле простых процентов.

И повторюсь, когда сумма вклада и срок размещения значительные, такая «капитализация» не приводит к увеличению суммы процентного дохода вкладчика, ведь начисления процентов на полученные в предыдущих периодах процентные доходы нет.Формула сложных процентов выглядит так:

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

Расчет только сложных процентов с помощью формулы, будет выглядеть так:

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Приведу условный пример расчета сложных процентов и суммы банковского депозита со сложными процентами:

Пример 5. Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по фиксированной ставке 10,5 процентов годовых. Начисление процентов – ежемесячно. Следовательно, количество операций по капитализации начисленных процентов (п)

S = 50000 * (1 10,5 * 30 / 365 / 100)3 = 51305,72Sp = 50000 * (1 10,5 * 30 / 365 / 100)3 — 50000 = 1305,72Убедиться в правильности суммы процентов, рассчитанный по методу сложных процентов можно, перепроверив расчет с помощью формулы простых процентов.

Для этого разобьем срок депозита на 3 самостоятельных периода(3 месяца) по 30 дней и рассчитаем проценты для каждого периода, использую формулу простых процентов. Сумму депозита в каждом следующем периоде будем брать с учетом процентов за предыдущие периоды. В результате расчета получилось:

| месяцы | Р – сумма депозита | I -Процентная ставка | t – количество дней начисления процентов | Sp – сумма процентов | S -суммы размещенных денежных средств начисленные проценты. (2 5) |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 50000.00 | 10.5 | 30 | 431.51 | 50431.51 |

| 2 | 50431.51 | 10.5 | 30 | 435.23 | 50866.74 |

| 3 | 50866.74 | 10.5 | 30 | 438.98 | 51305.72 |

Итак, общая сумма процентов с учетом ежемесячной капитализации (начисления процентов на проценты) составляет:

Sp = Sp1 Sp2 Sp3 = 431,51 435,23 438,98 = 1305,72Это соответствует сумме, рассчитанной по сложным процентам в примере № 5. А при расчете процентов за этот же период по формуле простых процентов в примере №2, доход составил только 1294,52 руб.

При начислении процентов необходимо учитывать и еще один маленький нюанс. При определении количества дней начисления процентов по вкладу (t) или количества календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j), не учитывается день закрытия (снятия) вклада.

Так, например, 02.11.07 банк принял депозит сроком на 7 дней. Полный срок депозита с 02.11.07 по 09.11.07, т.е. 8 календарных дней. А период начисления процентов по депозиту будет с 02.11.07 по 08.11.07, т.е. – 7 календарных дней. День 09.11.07 в расчет не принимается т.к. депозит возвращен клиенту.

Заканчивая материал, хочу еще раз обратить ваше внимание на то, что по приведенным формулам процентов можно производить и расчеты процентов по кредитам. Удачного вам подсчета своих доходов и расходов.