- Принципы принятия проекта на основе критерия ntv

- Критерий эффективности проекта на основе dpp

- Анализ полученных данных

- Аннуитеты – любимая банковская цифра

- Выбор инвестиционных проектов по разным ставкам дисконтирования

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Графический метод определения внутренней нормы доходности irr

- Графический способ определения внутренней нормы доходности

- Дисконтированный срок окупаемости (dpр)

- Индекс доходности (dpi)

- Как рассчитать внутреннюю норму доходности

- Критерии внутренней нормы доходности проекта (irr, внд)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Метод дисконтирования денежных потоков

- Норма индекса доходности

- Нюансы и тонкости

- Одна ставка дисконтирования для всех инвестиционных проектов

- Онлайн-калькуляторы внутренней нормы доходности

- Правило irr.

- Пример №1

- Пример №2

- Пример определения irr в excel

- Пример расчета irr в excel

- Пример расчета mirr

- Пример расчета индекса доходности (dpi)

- Пример расчета чистого дисконтированного дохода (npv) при изменяющейся ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (npv) при постоянной ставке дисконтирования

- Пример расчета чистой терминальной стоимости проекта (чтс, ntv)

- Пример совместного применения правила irr и правила npv.

- Расчет чистой текущей стоимости nрv с учетом инфляции

- Чистая терминальная стоимость (ntv, чтс)

- Чистый дисконтированный доход (npv)

Принципы принятия проекта на основе критерия ntv

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV < 0, то проект следует отвергнуть;

- в случае, когда NTV= 0, то проект не сказывается на величине ценности фирмы, а потому решение о целесообразности его принятия должно основываться на оценке дополнительных аргументов.

Критерий эффективности проекта на основе dpp

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Анализ полученных данных

Итак, внутренняя норма окупаемости инвестиций вычислена, и теперь требуется ее расшифровка. Понятно, что проект с большим показателем окупается быстрее, однако этот же смысл имеет и всем известный критерий прибыли, то есть средняя норма рентабельности. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект.

Может ли быть внутренняя норма окупаемости больше 100 процентов? Теоретически да, но на практике такое случается крайне редко. Каково же в таком случае нормальное значение IRR?

Однозначного ответа на вопрос о том, какой должен быть этот показатель нет. Определение его приемлемого уровня возможно только в сравнении. IRR обязательно должен быть больше ставки дисконтирования RT. Если это не так, то проект вряд ли стоит того, чтобы в него инвестировать средства. Более подробно:

- IRR меньше RT – проект будет явно убыточным для инвестора;

- IRR равен RT – вложения только окупятся, но дохода не принесут;

- IRR больше RT – ожидается прибыль.

Сравнение возможно также с уровнем минимальной ожидаемой доходности компании-инвестора, а она в каждой фирме своя.

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами.

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Выбор инвестиционных проектов по разным ставкам дисконтирования

A

=10%, r

B

=6%, r

C

=7%, r

D

=10%. Расчет дисконтированных денежных потоков.

| Период | Коэффициент дисконтирования проекта A | A | Коэффициент дисконтирования проекта B | B | Коэффициент дисконтирования проекта C | C | Коэффициент дисконтирования проекта D | D |

| 1 | 0.9091 | 9.091 | 0.9434 | 18.868 | 0.9346 | 28.037 | 0.9091 | 9.091 |

| 2 | 0.8264 | 16.529 | 0.89 | 26.7 | 0.8734 | 0 | 0.8264 | 8.264 |

| 3 | 0.7513 | 22.539 | 0.8396 | 16.792 | 0.8163 | 244.889 | 0.7513 | 15.026 |

| 4 | 0.683 | 0 | 0.7921 | 7.921 | 0.7629 | 7.629 | 0.683 | 13.66 |

| CF | 48.159 | 70.281 | 280.556 | 46.042 |

Чистая текущая стоимость:

PI(A)=48.15950=0.963PI(B)=70.28190=0.781PI(C)=280.556200=1.403PI(D)=46.04240=1.151

По максимальному индексу рентабельности PI выбираем проект C.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ – это вычисление в программе Excel.

Графический метод определения внутренней нормы доходности irr

Графический метод расчета внутренней нормы прибыли отличается от ранее описанных большей наглядностью и приблизительностью. Для построения диаграммы также необходимы вычисления, но требования к их точности ниже. Впрочем, это не имеет большого значения потому, что исходные данные тоже страдают существенным «разбегом».

Суть метода состоит в возможности определить величину предельного показателя IRR как точки пересечения линии графика с осью ординат, то есть нулевым значением доходности. Графики зависимости приведенной стоимости от ставки дисконтирования строятся вручную или с использованием возможностей функции диаграмм Excel.

Графический способ определения внутренней нормы доходности

∆ = (IRR – r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В – 8,8%.

Дисконтированный срок окупаемости (dpр)

Дисконтированный срок окупаемости (DВР)– период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Индекс доходности (dpi)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В – 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI)– характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Как рассчитать внутреннюю норму доходности

Расчет IRR можно производить четырьмя способами: вручную по формуле, пользуясь встроенной функцией Excel, графическим методом и с помощью онлайн-калькулятора.

Уравнение с нулевой суммой будет приведено ниже.

Математический способ – наиболее простой для понимания, но технически бывает довольно сложным.

В форму Excel необходимо внести нужные данные о затратах и предполагаемых уровнях доходности инвестиции, используя в качестве источника бизнес-план.

График зависимости IRR от сумм дисконтированного дохода наиболее нагляден. Диаграмма строится в равных промежутках времени, откладываемых по оси абсцисс. По ординате откладываются суммы дисконтированного дохода и приведенных расходов. Точка безубыточности рассчитывается как пересечение линии графика с нулевым уровнем.

Критерии внутренней нормы доходности проекта (irr, внд)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR < r => Проект неэффективен.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

Нюансы и тонкости

А теперь обсудим, как проверять банки на честность. Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Теперь по-русски: если мы построим денежный поток из полученного нами кредита и последующих наших аннуитетных платежей, то затем мы можем посчитать по ним NPV и IRR. NPV при этом должно принять нулевое значение, а IRR, что интереснее, — показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте!

В результате видно, что NPV не равен нулю. А реальный процент не 10, а 12,9%! Обратите внимание: здесь же выросла сумма переплаты. Если вас это смутит, вам могут предложить «еще более выгодные условия» — заплатить переплату сейчас, а остальное потом, меньшими платежами, или в нашем примере просто заплатить больше, а потом меньше. Сумма переплаты не изменится, а вот процент…

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль.

Да, не забудьте, если речь идет про ежемесячные платежи, умножать на 12.

Одна ставка дисконтирования для всех инвестиционных проектов

r=10%. Дисконтированные денежные потоки по годам представлены в таблице.

| Период | Коэффициент дисконтирования | A | B | C | D |

| 1 | 0.9091 | 9.091 | 18.182 | 27.273 | 9.091 |

| 2 | 0.8264 | 16.529 | 24.793 | 0 | 8.264 |

| 3 | 0.7513 | 22.539 | 15.026 | 225.394 | 15.026 |

| 4 | 0.683 | 0 | 6.83 | 6.83 | 13.66 |

| CF | 48.159 | 64.832 | 259.497 | 46.042 |

Чистая текущая стоимость:

PI(A)=48.15950=0.963PI(B)=64.83290=0.72PI(C)=259.497200=1.297PI(D)=46.04240=1.151

По максимальному индексу рентабельности PI выбираем проект C.

Внутренняя норма прибыли инвестиции.

Под внутренней нормой прибыли инвестиции (RR-синонимы: внутренняя доходность, внутренняя окупаемость) понимают значения коэффициента дисконтирования r, при котором NPV проекта равен нулю:

Онлайн-калькуляторы внутренней нормы доходности

Существуют и другие способы, как найти IRR инвестиционного проекта даже не прибегая к таблицам Excel. В интернете доступны специализированные калькуляторы, в которые встроены готовые алгоритмы. Пользователю не нужно вникать в то, по каким формулам и как считают внутреннюю норму прибыльности эти инструменты: достаточно внести суммы денежных потоков.

Калькулятор

Правило irr.

Правило принятия инвестиционных решений, использующее IRR или правило IRR (англ. ‘IRR rule’), гласит следующее:

«Принимайте проекты или инвестиции, для которых IRR превышает альтернативную стоимость капитала».

Правило IRR использует альтернативную стоимость капитала в качестве барьерной ставки (англ. ‘hurdle rate’), которую ставка IRR проекта должна превышать, чтобы проект был принят инвестором.

Обратите внимание, что:

- если альтернативная стоимость капитала равна IRR, то NPV равна 0.

- если альтернативная стоимость капитала меньше IRR, то NPV больше 0 (т.е., при ставке дисконтирования меньше IRR, ставка NPV будет положительной).

Имея в виду все вышесказанное, рассмотрим два примера с использованием внутренней нормы доходности.

Пример №1

У вашей фирмы есть возможность инвестировать в новое оборудование 3 млн руб. при ставке рефинансирования ЦБ РФ – 8,25 %. Ожидаемый годовой эффект после уплаты налогов в течение 5 лет представлен в таблице. Рассчитайте NPV, IRR и срок окупаемости проекта. Одобрили бы вы такой проект?

Расчет экономической эффективности инвестиций

| Показатель | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Инвестиции, тыс. руб. | 3000 | – | – | – | – | – |

| Ожидаемый годовой эффект, тыс. руб. | – | 1200 | 1200 | 1200 | 1200 | 1200 |

Решение

.

Коэффициент дисконтирования:

1(1 r)k

Чистая текущая стоимость:

NVP=∞∑n=0CFk(1 r)k−IC

Индекс рентабельности:

PI=∞∑n=0CFk(1 r)k : IC

| Период | Коэффициент дисконтирования | A |

| 1 | 0.9217 | 1105.991 |

| 2 | 0.8495 | 1019.346 |

| 3 | 0.7829 | 939.49 |

| 4 | 0.7216 | 865.889 |

| 5 | 0.665 | 798.055 |

| CF | 4728.77 |

Чистая текущая стоимость:

PI=4728.773000=1.576

Поскольку PI > 1, то проект следует принять к рассмотрению.

Срок окупаемости – это минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

| Период | PVt | Нарастающий PVt | DICt | Нарастающий DICt |

| 0 | 0 | 0 | 3000 | 3000 |

| 1 | 1105.991 | 1105.991 | ||

| 2 | 1019.346 | 2125.337 | ||

| 3 | 939.49 | 3064.827 | ||

| 4 | 865.889 | 3930.716 | ||

| 5 | 798.055 | 4728.77 |

В нашем случае капитальные вложения равны 3000 ден. ед. По таблице видно, что 3000 ден. ед. покроются суммарными результатами после 2 года. Это результат примерный, только в годах. Для уточнения периода окупаемости рассчитаем, за какой период будут покрыты все инвестиционные затраты после 2 года.

Нарастающий DIC

t

-PV

2

= 3000-2125.337=874.663

Интегральный результат за 3 год: PV

3

= 939.49 ден.ед. за 365 дней.

DРР2=874.663/939.49*365=340 дней.

Следовательно, срок окупаемости проекта составит: DРP=DРР1 DРР2 = 2 года 340 день.

Пример №2

Исходные данные:

| Инвестиции в проект | A | B | C | D |

| 0-й год | 50 | 90 | 200 | 40 |

| Доход от проекта | ||||

| 1-й год | 10 | 20 | 30 | 10 |

| 2-й год | 20 | 30 | 0 | 10 |

| 3-й год | 30 | 20 | 300 | 20 |

| 4-й год | 0 | 10 | 10 | 20 |

Коэффициент дисконтирования:

1(1 r)k

Чистая текущая стоимость:

NVP=∞∑n=0CFk(1 r)k−IC

Индекс рентабельности:

PI=∞∑n=0CFk(1 r)k : IC

Внутренняя норма прибыли инвестиции:

∞∑n=0Pk(1 r)k — IC=0

Пример определения irr в excel

Для определения IRR в Excel воспользуемся встроенной функцией =ЧИСТВНДОХ().

У нас в примере доход от проекта поступал в разные интервалы времени. Для этого можно использовать функцию Excel =ВСД(C3:C11). В итоге доходность от вложения в инвестиционный проект равна 38%.

В завершение картинка финансового анализа проекта целиком.

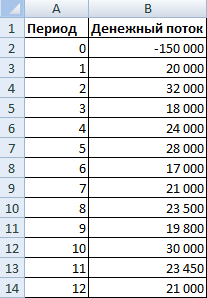

Пример расчета irr в excel

Быстро рассчитать IRR можно с помощью встроенной функции ВСД. Синтаксис:

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

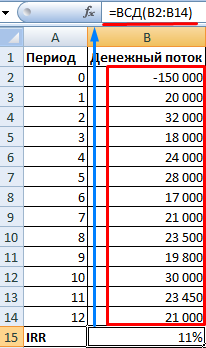

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

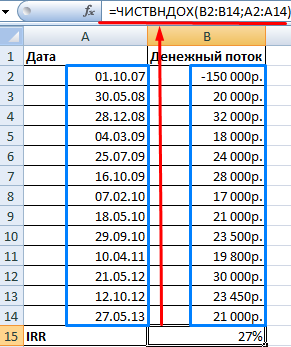

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Пример расчета mirr

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период 320 000 рублей;

3 период 410 000 рублей;

4 период 930 000 рублей;

5 период 990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Ниже, нажав на кнопку, можно проверить, насколько хорошо Вы разбираетесь в

инвестиционном анализе :

Пример расчета индекса доходности (dpi)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Пример расчета чистого дисконтированного дохода (npv) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году – 200 тыс. руб.; во втором году – 300 тыс. руб.; в третьем году – 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год – 7%, третий год – 10%, четвертый год – 15%.

Пример расчета чистого дисконтированного дохода (npv) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году – 200 тыс. руб.; во втором году – 300 тыс. руб.; в третьем году – 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистой терминальной стоимости проекта (чтс, ntv)

Требуется провести анализ инвестиционного проекта со следующими характеристиками (млн. руб.): –150, 30, 70, 70, 45.Если ставка дисконтирования – 12%.

млн. руб.

млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Пример совместного применения правила irr и правила npv.

Японская компания Kageyama Ltd. рассматривает вопрос об открытии нового завода по производству конденсаторов, используемых в сотовых телефонах. Завод потребует инвестиций в размере ¥1,000 млн.

Ожидается, что завод будет генерировать денежные потоки в размере ¥294.8 млн. в год в течение следующих 5 лет. Согласно финансовой отчетности, альтернативная стоимость капитала Kageyama для такого проекта составляет 11%.

Определите, принесет ли проект выгоду акционерам Kageyama:

- используя правило NPV.

- используя правило IRR.

Решение 1-й части:

Денежные потоки включают первоначальный отток в размере ¥1,000 млн. и обычный аннуитет из пяти денежных притоков в размере ¥294.8 млн.

Формула (11) для расчета текущей стоимости (PV) аннуитета:

Таким образом, подставив в формулу суммы, указанные в миллионах японских иен, мы получим:

( dst NPV = -1,000 294.8 left [1- dst {1 over (1.11)^5} over 0.11 right] )

NPV = -1,000 1,089.55 = 89.55

Поскольку NPV проекта является положительной суммой в ¥89.55 млн., это капиталовложение должно принести выгоду акционерам Kageyama.

Решение 2-й части:

Расчетаем IRR проекта, используя Формулу 2, приведенную выше:

( dst NPV = -1,000 294.8 left [1- dst {1 over (1 IRR)^5} over IRR right] = 0 )

Положительная NPV этого проекта говорит нам, что внутренняя норма доходности должна быть больше, чем 11%.

Рассчитав значение с помощью финансового калькулятора или функции ВСД в Excel, мы обнаруживаем, что IRR составляет 0,145012 или 14,50%.

В таблице ниже приведены сочетания клавиш для большинства финансовых калькуляторов.

Поскольку IRR в 14,50% больше альтернативной стоимости проекта, проект должен принести выгоду акционерам Kageyama. Используя как правило IRR, так и правило NPV, компания Kageyama примет одно и то же решение: построить фабрику.

В предыдущем примере увеличение стоимости капиталовложений очевидно: если за 1 платеж в размере ¥1,000 млн. Kageyama создает проект стоимостью ¥1,089.55 млн., то стоимость увеличивается на ¥89.55.

Расчет чистой текущей стоимости nрv с учетом инфляции

Уровень инфляции 4%. Определение текущей стоимости денежных потоков.

| Период | Коэффициент дисконтирования | A | B | C | D |

| 1 | 0.8741 | 8.741 | 17.483 | 26.224 | 8.741 |

| 2 | 0.7641 | 15.282 | 22.923 | 0 | 7.641 |

| 3 | 0.6679 | 20.037 | 13.358 | 200.375 | 13.358 |

| 4 | 0.5838 | 0 | 5.838 | 5.838 | 11.677 |

| CF | 44.061 | 59.602 | 232.437 | 41.417 |

Чистая текущая стоимость:

PI(A)=44.06150=0.881PI(B)=59.60290=0.662PI(C)=232.437200=1.162PI(D)=41.41740=1.035

По максимальному индексу рентабельности PI выбираем проект C.

Внутренняя норма прибыли инвестиции.

Чистая терминальная стоимость (ntv, чтс)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV – принцип наращивания.

Данное отличие представлено на рисунке.

Чистый дисконтированный доход (npv)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV)– определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV – это доход от проекта, то он измеряется в денежных единицах.