– часть 42 | Авторская платформа")

К экономическому обоснованию

В современных условиях сложилась ситуация, когда предприятия, проектные и научно-исследовательские институты, банки и другие коммерческие организации не вооружены современной методикой экономического обоснования инвестиций, что, естественно, отрицательно влияет на эффективность их использования. За последние годы в литературе стали появляться публикации, связанные с методологией экономического обоснования инвестиций, которые порой носят противоречивый характер. Поэтому разработка общепризнанной методики экономического обоснования капитальных вложений, которая была бы понятна и доступна для коммерческих организаций и учитывала бы международную практику, имеет большое теоретическое и практическое значение.

В бытность плановой (административно-командной) экономики в СССР действовала методика определения абсолютной и сравнительной эффективности капитальных вложений, которая была утверждена официальными органами в 1977 г. Эта методика была единой и широко использовалась на практике, и до сих пор ее никто не отменял.

С переходом экономики России на рыночные отношения вышеупомянутая методика уже морально устарела и не может в полной мере использоваться на практике. Прежде чем указать причины, почему эта методика морально устарела, необходимо коротко раскрыть ее суть.

Методика определения абсолютной и сравнительной эффективности капитальных вложений состояла как бы из двух методик: методики определения абсолютной эффективности капитальных вложений и методики определения сравнительной эффективности капитальных вложений.

2.1 Методика определения абсолютной эффективности капитальных вложений.

Абсолютнуюэффективность капитальных вложений для различных уровней рекомендовалось определять по следующим формулам:

где Ен/х – коэффициент абсолютной эффективности капитальных вложений на народнохозяйственном уровне;

где ∆ЧП – прирост чистой нормативной продукции.

Y2 – объем выпуска продукции после использования капитальных вложений.

Рассчитанные таким образом показатели абсолютной эффективности капитальных вложений сравнивались с нормативными величинами. Если они были равны или превышали значения нормативных коэффициентов эффективности капитальных вложений, то в этом случае считалось, что капитальные вложения в экономическом плане обоснованы.

Значения нормативных коэффициентов эффективности капитальных вложений были дифференцированы по отраслям народного хозяйства и колебались от величины 0,07 до 0,27.

В современных условиях основной недостаток данной методики заключается в том, что величины нормативных коэффициентов эффективности капитальных вложений в значительной степени занижены. В условиях рыночной экономики их величина должна адекватно изменяться в зависимости от изменения уровня инфляции и должна быть на уровне процентной ставки или другого аналогичного критерия, например ставки дивиденда.

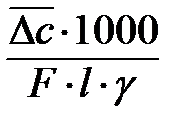

Вторым ее недостатком является то, что для убыточных предприятий коэффициент абсолютной эффективности предлагается определять по формуле

Недостаток этой формулы заключается в том, что в числителе стоит не прибыль, а себестоимость продукции до и после вложения инвестиций. Дело в том, что реализация какого-либо мероприятия не всегда приводит к ликвидации убыточности предприятия, хотя издержки в этом случае снижаются.

Для рыночных условий такое положение является неприемлемым.

Для подтверждения этого вывода рассмотрим условный пример.

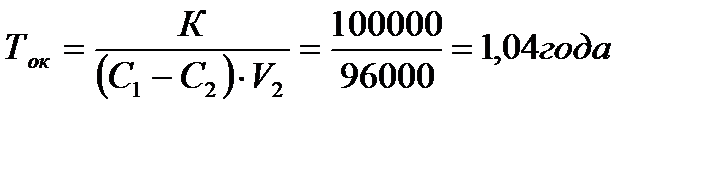

Пример.На предприятии до проведения технического перевооружения годовой объем выпуска товарной продукции составлял 200 шт. изделий (в стоимостном выражении 200 тыс. руб.), а затраты на ее производство и реализацию 300 тыс. руб.

Для снижения убыточности предприятия было решено провести техническое перевооружение производства. Капитальные вложения на его осуществление составили 100 тыс. руб. После реализации проекта объем выпуска увеличился на 20%, а затраты на 1 руб. товарной продукции составили 1,1 руб.

Требуется рассчитать абсолютную эффективность капитальных вложений и сделать вывод.

Решение.Определяем прибыль (убыток) от реализации товарной продукции до технического перевооружения —

200 — 300 = -100 тыс. руб. (убыток);

прибыль (убыток) от реализации товарной продукции после технического перевооружения производства —

200 ∙1,2 ∙ 1000 — (200 ∙ 1,2 ∙ 1000 ∙ 1,1) = 240 000 — 264 000 = = — 24 000 руб. (убыток);

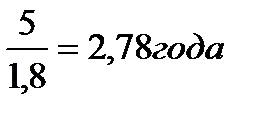

абсолютную эффективность капитальных вложений —

срок окупаемости капитальных вложений –

Таким образом, предприятие как было убыточным, так и осталось, но убыток в результате технического перевооружения снизился со 100 тыс. руб. до 24 тыс. руб.

Данный методический подход можно использовать для отдельного структурного подразделения, когда предприятие в целом является рентабельным.

Данная методика, а особенно ее формула Е = ∆П : К, являются правомерными и для рыночных условий, т.е. ими можно пользоваться и в настоящее время.

2.2 Методика определения сравнительной эффективности капитальных вложений.

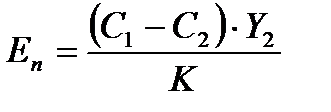

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т. е.

| 3i = Cj EнKj → min, | (10) |

где Cj – себестоимость продукции по вариантам;

Kj – капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности капитальных вложений.

При этом годовой экономический эффект от реализации лучшего варианта определяется из выражения

| Э = (31 — 32) = (С1 — С2) – Ен (К2 – К1), | (11) |

где 31, 32 – приведенные затраты по вариантам;

С1, С2 – себестоимость продукции по вариантам;

К1, К2 – капитальные вложения.

Сравнительный коэффициент эффективности капитальных вложений определяется по формуле

Если Еср ≥ Ен, то из этого следует, что капитальные вложения в экономическом плане обоснованы.

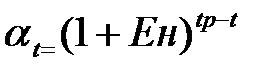

Если капитальные вложения вкладывались в разное время, то рекомендовалось применять коэффициент приведения:

где Епр – норматив дисконтирования;

t – период приведения, лет.

Капитальные вложения в этом случае приводились или к началу осуществления проекта (путем деления на этот коэффициент), или к концу осуществления проекта (путем умножения на этот коэффициент).

Основным недостатком методики определения сравнительной эффективности капитальных вложений является то, что критерием для определения лучшего варианта являются приведенные затраты, а не прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики.

Кроме того, данная методика не может быть использована для экономического обоснования инвестиций, направляемых на улучшение качества продукции. Это связано с тем, что, как правило, с улучшением качества продукции увеличиваются издержки на производство и реализацию продукции за счет применения более качественных и дорогостоящих материалов, использования более высококвалифицирован-ного труда и других факторов. Поэтому методика определения сравнительной эффективности капитальных вложений, в которой за основу сравнения взяты приведенные затраты, в этом случае не может быть применена. Если мы попытаемся ее применить, то результат будет однозначный – отрицательный.

Рассмотрим это обстоятельство на конкретном примере.

Пример.Для обеспечения конкурентоспособности продукции на предприятии приняли решение существенно улучшить ее качество. Для осуществления этого мероприятия требуются капитальные вложения в размере 300 тыс. руб. Кроме того, предприятие решило приобретать более качественное исходное сырье и повысить уровень квалификации рабочих.

Исходные данные для экономического обоснования этого решения следующие:

Базовый вариант.Объем выпуска (V) 100000 шт. Себестоимость изготовления единицы продукции – 12 руб. Продажная цена (без НДС) – 13руб.

Проектный вариант.Объем выпуска — 150 000 шт., себестоимость изготовления единицы продукции – 13 руб., продажная цена (без НДС) – 15 руб.

Решение.

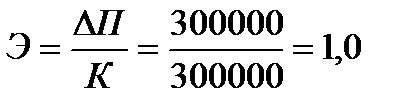

1. Если делать вывод об экономической целесообразности данного мероприятия по методике, основанной на приведенных затратах, то вывод будет отрицательным, так как себестоимость единицы продукции после улучшения качества продукции увеличилась с 12 до 13 руб., а величины, рассчитанные на основе формул

Э = (С1 — С2)∙Y2 — Ен∙К,

будут отрицательными.

2. Если за основу расчета взять прибыль, что правомерно и правильно, то результат будет однозначный и положительный, что подтверждается следующими расчетами.

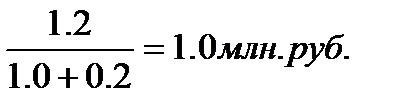

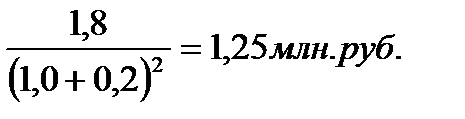

Величина прибыли от реализации продукции после осуществления проекта составит:

П = (Ц2 — С2) V2 = (15 — 13) 150 000 = 300 000 руб.

Абсолютная эффективность капитальных вложений:

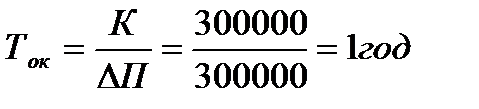

Срок окупаемости:

Советским ученым и практикам стало ясно, что данная методика не может быть пригодна на все случаи жизни, и поэтому была разработана и официально утверждена еще «Методика определения экономической эффективности внедрения новой техники». Сущность ее заключалась в определении народно-хозяйственного эффекта от внедрения новых средств и предметов труда.

Народно-хозяйственный эффект от производства и реализации новых средств труда рекомендовалось определять по следующей формуле

где Э – народно-хозяйственный эффект от производства и реализации новых средств труда;

31, 32 – приведенные затраты предприятия-изготовителя на производство соответственно старых и новых средств труда;

В1, В2 – годовая производительность соответственно старых и новых средств труда;

Р1, P2 – отчисления на реновацию соответственно старых и новых средств труда;

Ен – нормативный коэффициент эффективности капитальных вложений;

И1, И2 – издержки предприятия-потребителя на выпуск продукции при применении соответственно старых и новых средств труда;

К’1, К’2 – сопутствующие дополнительные капитальные вложения у предприятия-потребителя, необходимые для монтажа и наладки соответственно старых и новых средств труда;

А2– годовой объем производства и реализации новых средств труда.

Народно-хозяйственный эффект от производства и реализации новых предметов труда рекомендовалось определять по следующей формуле

где 31, 32 – приведенные затраты у предприятия-изготовителя на производство единицы соответственно старых и новых предметов труда;

У1, У2 – расход соответственно старых и новых материалов на единицу продукции у предприятия-потребителя;

И1, И2 – издержки у предприятия-потребителя на выпуск продукции при применении соответственно старых и новых предметов труда;

К’1, К’2 – сопутствующие капитальные вложения, необходимые для предприятия-потребителя для использования соответственно старых и новых предметов труда;

А2 – годовой объем производства и реализации новых предметов труда.

Экономический эффект от улучшения качества продукции рекомендовалось определять из выражения

где ∆П – дополнительная прибыль на предприятии, полученная от улучшения качества продукции;

К – дополнительные капитальные вложения, необходимые для улучшения качества продукции.

Данная методика имеет следующие особенности:

— предназначена только для определения экономического эффекта от внедрения новой техники;

— позволяет учитывать качество новой техники по сравнению со старой при помощи следующих коэффициентов:

— учитывает производительность новой техники по сравнению со старой;

— учитывает производительность новой техники по сравнению со старой;

— учитывает срок службы новой техники по сравнению со старой

— учитывает срок службы новой техники по сравнению со старой

— учитывает качество новых предметов труда по сравнению со старыми.

— учитывает качество новых предметов труда по сравнению со старыми.

Все эти коэффициенты позволяют сопоставить новую и старую технику по техническим параметрам и приводить варианты в сопоставимый вид;

— учитывает экономический эффект от производства новой техники, который образуется как у предприятия-производителя новой техники, так и у предприятия-потребителя этой техники. Общий экономический эффект слагается из двух эффектов:

где Эпроизв – экономический эффект, который образуется у предприятия-изготовителя;

Эпотр – экономический эффект, который образуется у предприятия-потребителя новой техники.

К недостаткам данной методики, на наш взгляд, следует, прежде всего, отнести:

— экономический эффект от производства и применения новой техники определяется путем сопоставления приведенных затрат по вариантам, т. е. из выражения Э = (31 — 32) ∙А2, что было правомерно для плановой экономики, но не для рыночной;

— критерием выбора новой техники является максимум народно-хозяйственного эффекта, который зависит от величины приведенных затрат и количества произведенной новой техники. Для условий рыночных отношений этот критерий не подходит в силу того, что для частного предприятия он ни о чем не говорит. Для частного предприятия основным критерием является, как известно, получение максимальной прибыли.

Таким образом, с переходом России на рыночные отношения та методологическая база, которая была наработана и широко использовалась в бытность плановой экономики, морально устарела и не может быть использована для экономического обоснования инвестиций. Поэтому перед учеными-экономистами и практиками России появилась серьезная проблема – создание адекватной рыночной экономике методологической основы экономического обоснования инвестиций. В этих условиях большой теоретический и практический интерес представляют методические подходы по определению выгодности вложения инвестиций в странах с развитой рыночной экономикой. Проблемой экономического обоснования инвестиций занимались многие зарубежные и отечественные ученые. Рассмотрим базовые принципы и методические подходы, используемые в зарубежной практике и литературе для оценки эффективности реальных инвестиций.

Одним из таких принципов является оценка возврата инвестируемого капитала на основе показателя денежного потока «кэш-фло», формируемого за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При этом показатель денежного потока может приниматься при оценке дифференцированного по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой.

Вторым принципом оценки является обязательное приведение к настоящей стоимости как инвестируемого капитала, так и сумм денежного потока.

Третьим принципом оценки является выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в реальном инвестировании таким доходом выступает денежный поток) формируется с учетом следующих четырех факторов: средней реальной депозитной ставки; темпа инфляции (или премии за инфляцию); премии за риск; премии за низкую ликвидность. Поэтому при сравнении двух инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента (более высокая ставка процента должна быть использована по проекту с более высоким уровнем риска).

Аналогично при сравнении двух инвестиционных проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться по проекту с большей продолжительностью реализации.

Наконец, четвертым принципом оценки является вариация форм используемой ставки процента для дисконтирования в зависимости от целей оценки. При расчете различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы: средняя депозитная или кредитная ставка; индивидуальная норма доходности инвестиций с учетом уровня инфляции, уровня риска и уровня ликвидности инвестиций; альтернативная норма доходности по другим возможным видам инвестиций; норма доходности по текущей хозяйственной деятельности и т. п.

Рассмотрим сущность этих показателей более подробно.

Чистая дисконтированная стоимость.Наиболее распространенным методом экономического обоснования инвестиций является метод на основе сопоставления чистой дисконтированной стоимости (NPV) и реальных инвестиций (К), т. е. в этом случае критерием для экономического обоснования инвестиций служит чистая дисконтированная стоимость (NPV). Если: NPV > К > 0, проект следует принимать;

NPV = К = 0 – проект ни прибыльный, ни убыточный;

NPV < К < 0 – проект следует отвергнуть.

NPV – один из важнейших показателей и критериев эффективности инвестиций, который в ряде случаев выступает как самостоятельный и единственный.

Среди ученых нет единого подхода при определении чистой дисконтированной стоимости. Одни из них, и в частности Роберт Пиндайк и Даниэль Рубинфельд, предлагают определять чистую дисконтированную стоимость на основе будущих доходов, полученных при реализации проекта. Под будущими доходами они понимают чистую прибыль. Согласно их точки зрения чистую дисконтированную стоимость необходимо определять из выражения

где К – инвестиции, необходимые для реализации проекта;

П1, П2, Пз, …, Пп – чистая прибыль, полученная по отдельным годам от реализации проекта.

Уравнение дает описание чистой прибыли фирмы от инвестиций. Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т. е. только в том случае, если NPV > 0.

Другие авторы предлагают определять будущий дисконтированный доход на основе чистой прибыли и амортизационных отчислений:

где А1, А2, А3, ..Ап – амортизационные отчисления в i-ом периоде.

Нам представляется такой подход к определению NPV более объективным и правильным, так как амортизационные отчисления – средства, необходимые для осуществления процесса воспроизводства основных производственных фондов, а также приток денежных средств, а не их отток.

В приведенных выше формулах все слагаемые должны быть продисконтированы, т. е. и доходы, и инвестиции. NPV зависит от ставки дисконта.

Правильный выбор величины ставки дисконта является важнейшим моментом при экономическом обосновании инвестиций.

Индекс доходности.Этот показатель является следствием предыдущего (NPV) и рассчитывается по формуле

где До – сумма денежного потока в настоящей стоимости;

К – дисконтированные инвестиции.

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Кроме того, индекс доходности в методическом отношении напоминает оценку по используемому ранее показателю «коэффициент эффективности капитальных вложений», который определялся из выражения

где Э – коэффициент эффективности капитальных вложений;

П – прибыль, полученная от реализации проекта;

К – капитальные вложения, необходимые для осуществления проекта.

Вместе с тем по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций выступает не прибыль, а денежный поток (чистая прибыль амортизация). Кроме того, предстоящий доход от инвестиций (денежный поток) приводится в процессе оценки к настоящей стоимости.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Очевидно, что если PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть. PI = 1, то проект ни прибыльный, ни убыточный.

Сравнивая показатели NPV и PI, следует обратить внимание на то, что результаты оценки с их помощью эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот. Более того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что как критериальный показатель целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. При проведении сравнительной оценки следует рассматривать оба показателя, они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

Внутренняя норма доходности(норма рентабельности инвестиций). Под внутренней нормой доходности (IRR) понимают значение ставки дисконтирования, при которой NPV проекта равен нулю:

| IRR = Е, при котором NPV = f(E) = 0 | (23) |

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами они уплачивают проценты, дивиденды, вознаграждения, т. е. несут некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR =СС, то проект ни прибыльный, ни убыточный.

Период окупаемости.Периодом окупаемости проекта называется время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Срок окупаемости обычно измеряется в годах или месяцах.

Необходимо отметить, что это один из самых простых и широко распространенных методов экономического обоснования инвестиций в мировой учебно-аналитической практике.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, на которые необходимо обращать внимание при анализе:

— он не учитывает влияние доходов последних периодов;

— не обладает свойством аддитивности;

— если при расчете срока окупаемости использовать недисконти-рованные величины, то он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам.

Во избежание этого недостатка наиболее правильно срок окупаемости определять на основе дисконтированных величин как дохода, так и инвестиций. Рассмотрим эти случаи на конкретном примере.

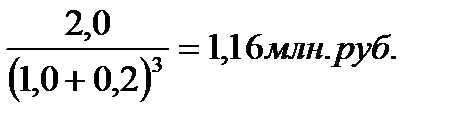

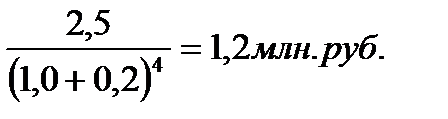

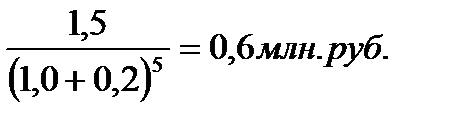

Пример.На предприятии осуществлены реконструкция и техническое перевооружение производства, на проведение которых было израсходовано 5 млн. руб. В результате этого денежные поступления (чистая прибыль плюс амортизационные отчисления) по годам за расчетный период составили:

Годы Денежные поступления (млн. руб.)

1-й 1,2

2-й 1,8

3-й 2,0

4-й 2,5

5-й. 1,5

Ставка дисконта составляет 20%.

Требуется определить срок окупаемости с использованием различных методов.

Решение

1. Определяем срок окупаемости без учета дисконтирования денежных поступлений:

а) на основе среднегодовой величины денежных поступлений. Среднегодовая величина денежных поступлений составит:

Срок окупаемости –

б) на основе нарастания денежных средств по годам до достижения величины капитальных вложений. В этом случае срок окупаемости составит три года, так как за эти годы накапливается достаточная сумма денежных средств для покрытия капитальных вложений (1,2 1,8 2,0) = 5 млн. руб.

2. Исчислим срок окупаемости с учетом дисконтирования денежных поступлений.

Дисконтированные суммы денежных поступлений по годам составят:

Первый год:

Второй год:

Третий год:

Четвертый год:

Пятый год:

а) на основе среднегодовой величины денежных поступлений. Среднегодовая величина дисконтированных денежных поступлений составит:

срок окупаемости –

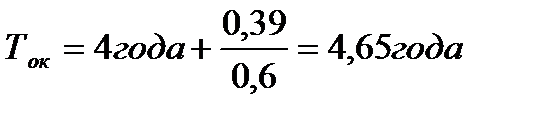

б) на основе нарастания дисконтированных денежных поступлений до момента покрытия капитальных вложений:

Таким образом:

1. Сроки окупаемости капитальных вложений, исчисленные на

основе различных методов, существенно разнятся.

2. Самым объективным сроком окупаемости является 4,65 года.

3. Способы определения срока окупаемости, рассчитанные без учета

дисконтирования, занижают его величину, особенно в условиях нестабильной экономики.

Каждый из рассмотренных показателей оценки эффективности инвестиций имеет право на существование и применение, но наиболее правильными при принятии инвестиционного решения являются учет и анализ всех этих показателей в комплексе.

Учитывая все это, а также то, что с переходом на рыночные отношения российские коммерческие организации оказались не вооружены официальными материалами методического характера по экономическому обоснованию инвестиций, по заданию Правительства Российской Федерации были разработаны и изданы в 1994 г. «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования». В этих рекомендациях использованы основные принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, адаптированные для условий перехода к рыночной экономике.

Согласно этой методике эффективность любого проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Заинтересованными участниками инвестиционного проекта могут быть: инвесторы, кредиторы, федеральные, региональные и местные власти.

Различают следующие показатели эффективности инвестиционного проекта:

коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников. Их можно разделить на две основные группы:

— показатели эффективности производственной деятельности, а также текущего и перспективного финансового состояния предприятия, реализующего проект, источником данных для расчета которых служат баланс и отчет о прибылях и убытках;

— показатели эффективности инвестиций, расчет которых производится на основе данных плана денежных потоков;

бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета. Эти показатели характеризуют величину поступления налогов от будущего предприятия или от увеличения мощности действующего предприятия в бюджеты соответствующих уровней как в абсолютном, так и относительном выражении;

экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность;

характеризующие социальные последствия от реализации проекта. Основными видами социальных результатов проекта являются: изменение количества рабочих мест в регионе; улучшение жилищных и культурно-бытовых условий работников; изменение условий труда работников, структуры производственного персонала, надежности снабжения населения регионов или населенных пунктов отдельными видами товаров, уровня здоровья работников и населения; экономия свободного времени населения;

характеризующие экологические последствия от реализации проекта. Основными показателями являются:показатели загрязнения окружающей среды, затраты, связанные с охраной окружающей среды.

Если инвестиционный проект небольшой (допустим, создание малого предприятия или производство, невредное для окружающей среды), то показатели бюджетной эффективности и показатели, характеризующие социальные и экономические последствия, можно не определять.

В методических указаниях затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функциональной и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены. Базисная цена Цо – цена, сложившаяся в отрасли на определенный момент времени. На любую продукцию или ресурсы эта цена считается неизменной в течение всего расчетного периода. Экономическая эффективность проекта в базисных ценах измеряется, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах.

Прогнозная цена (Цt) продукции или ресурса в конце t-ro шага определяется по формуле

где Цб – базисная цена продукции или ресурса;

J(t,th) – коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета (в котором известны цены).

Расчетная цена используется для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции. Расчетные цены рассчитываются путем введения дефлирующего множителя, соответствующего индексу общей инфляции.

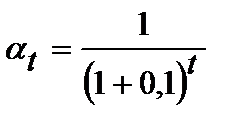

Эффективность инвестиционного проекта при соизмерении разновременными показателями рассчитывается путем приведения (дисконтирования) их к ценности в начальном периоде. Для этого используется норма дисконта(Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования at, определяемый для постоянной нормы дисконта (Е) как:

где t – номер шага расчета (t = 0,1,2…. Т)

Т – горизонт расчета.

Сумму дисконтированного эффекта можно представить как сумму дисконтированных чистых прибылей и амортизационных отчислений:

где Пt – чистая прибыль на t-м шаге;

Аt – амортизационные отчисления на t-м шаге.

Данную формулу целесообразно применять в следующих случаях:

а) если результаты от финансовой деятельности незначительны и ими можно пренебречь;

Читайте также:

§

3.2.1 Годовой выпуск изделий определяется планом производства, но он должен быть не ниже годовой производительности труда проектируемого оборудования. Объем годового выпуска Q для базового и проектируемого вариантов должен быть равным.

3.2.2 Трудоемкость изготовления одного изделия базового t6 и проектируемого tн вариантов выражается в нормо-часах.

Общая трудоемкость годового выпуска Т составляет:

а) для базового варианта Tб = Q ∙ tб;

б) для проектируемого варианта Tн = Q ∙ tн.

3.2.3 Годовой фонд времени работы одного рабочего Фр определяется по формуле

где Дк – дни календарные;

Дпв – дни праздничные и выходные;

tрд – плановая продолжительность рабочего дня одного рабочего, час.

3.2.4 Численность основных рабочих Чр определяется следующим

образом:

а) для базового варианта:

б) для проектируемого варианта:

3.2.5 Определяется разряд работы для базового и проектируемого

вариантов.

Поскольку в результате модернизации функции рабочего, как правило, несколько упрощаются, принимаем для проектируемого варианта тот же или более низкий разряд.

3.2.6 Определяется часовая тарифная ставка Si разряда работы.

Размер часовой тарифной ставки рабочего-сдельщика определяется по данным предприятия.

3.2.7 Годовой фонд оплаты труда основных рабочих равен:

а) для базового варианта:

б) для проектируемого варианта:

где Si – часовая тарифная ставка данного разряда работы.

3.2.8 Дополнительный фонд оплаты труда основных рабочих равен 30% от фонда основной заработной платы:

а) для базового варианта:

б) для проектируемого варианта:

где Пд – процент дополнительной заработной платы.

3.2.9 Отчисления на социальные нужды:

а) для базового варианта:

| Зснб = (36 3дб) ∙ Пс /100 | (46) |

б) для проектируемого варианта:

| Зснп = (3п 3дп) ∙ Пс /100 | (47) |

где Пс – процент отчисления на социальные нужды (26,0 % от общей суммы заработной платы).

3.2.10 Общепроизводственные (цеховые) расходы:

а) для базового варианта:

| Оцб = Зоб ∙ Поп /100 | (48) |

б) для проектируемого варианта:

| Оцп = Зоп ∙ Поп /100 | (49) |

где Поп – процент общепроизводственных расходов (100-200% от основной заработной платы производственных рабочих).

3.2.11 Общехозяйственные (заводские) расходы:

а) для базового варианта:

| Озб = Зоб ∙ Пох /100 | (50) |

б) для проектируемого варианта

| Озп = Зоп ∙ Пох /100 | (51) |

где Пох – процент общехозяйственных расходов (200-300% от основной заработной платы производственных рабочих).

3.2.12 Годовая стоимость сырья и основных материалов для

изготовляемых изделий определяется по формуле:

где ni – норма расхода материала i-ro вида на одно изделие, кг;

m – номенклатура используемых материалов;

Цi – цена i-го вида материала за кг;

Q – годовая программа выпуска изделий.

3.2.13 Стоимость электро- и других видов энергии на технологические цели Сэ равна:

а) для базового варианта:

б) для проектируемого варианта:

где Кв – количество потребляемой электроэнергии в киловатт-часах (кВт∙ч) на программу годового выпуска;

Цэ – цена за один кВт∙ч.

На начало 2022 года цена одного кВт∙ч составляла 5,9 руб. или с учетом налога на добавленную стоимость (НДС-18%) стоимость одного кВт∙ч (5,9 руб. 18% НДС) равнялась 6,97 руб. Однако эти цены могут измениться, поэтому их величину перед защитой диплома следует уточнить.

Стоимость электроэнергии на технологические цели определяется по формуле

где Т – трудоемкость годового выпуска, н∙ч;

Кву – потребляемая мощность установки, кВт∙ч;

Цэ – стоимость одного кВт∙ч

3.2.14 Производственная себестоимость Спр равна:

а) для базового варианта:

| Спрб = Зоб Здб Зснб Озб Оцб Смб Сэб | (56) |

б) для проектируемого варианта:

| Спрп = Зоп Здп Зснп Озп Оцп Смп Сэп | (57) |

3.2.15 Полная коммерческая себестоимость Ск, определяется по

формуле:

где Пк – процент коммерческих расходов (3%) от производственной себестоимости.

3.2.16 Отчисления на научно-исследовательские и опытно-

конструкторские работы Н обычно принимаются в размере 1,5% от

полной коммерческой себестоимости.

3.2.17 Полная заводская себестоимость товарной продукции

образуется добавлением к полной коммерческой себестоимости суммы

отчислений на НИР и ОКР: С3 = СК Н.

3.2.18 Накопление (прибыль) планируется в процентном выражении от заводской себестоимости товарной продукции. Для расчета величину прибыли принимаем в размере Пн = 20-30%.

3.2.19.Оптовая цена определяется добавлением к заводской себестоимости величины прибыли: Ц0 = Сз Пн.

3.2.20 Налог на добавленную стоимость:

| Нндс = Цо ∙ Пндс /100 | (59) |

где Пндс – процентная величина налога.

На начало 2022 года налог на добавленную стоимость составлял 18%, в дальнейшем его величина требует уточнения.

3.2.21 Свободная рыночная цена:

3.2.22 Выход годных изделий.

Например, до модернизации составлял 80% от годовой программы, после модернизации – 85%. Процент повышения выхода годных изделий Пвг составил: (85-80) = 5% от годовой программы.

Читайте также:

§

Наиболее приемлемым методом расчета экономической эффективности является так называемый приближенный метод, основанный на использовании нормативов затрат, приходящихся на один час работы компьютера.

4.3.1 Первоначальным этапом в этом расчете является определение действительного фонда времени работы компьютера (Фд), который рассчитывается при 8 часовом рабочем дне по следующей формуле

где Кр – коэффициент, учитывающий время пребывания компьютера в ремонте;

Фн – номинальный фонд времени работы компьютера за год (ч.), который определяется по формуле

где d – количество рабочих дней в году по календарю, исходя из пятидневной рабочей недели, учитывая при этом, что каждая восьмая неделя – шестидневная;

t – нормальная продолжительность одной смены, ч.;

m – количество смен.

При семи часовом рабочем дне:

где Т – количество часов, на которые сокращается каждая смена перед выходными и праздничными днями;

d’ – количество сокращенных рабочих дней перед выходными и перед праздниками.

4.3.2 Капитальные затраты на этих работ складываются из стоимости компьютера, их транспортировки, установки, наладки и пуска, затрат, связанных с оборудованием помещений, прочих затрат. При этом следует заметить, что ввиду того, что сложные компьютеры предназначены для решения очень большого круга задач, необходимо рассчитывать эти затраты с учетом фактически использованного времени на решение конкретной задачи. Общая величина таких затрат (Козо) определяется по формуле

где Коз – общие капитальные затраты;

Т – трудоемкость выполнения расчетных работ (время, затрачиваемое на выполнение расчетных работ).

4.3.3 Экономический эффект от использования компьютера при выполнении определенной работы рассчитывается по формуле:

где С1, С2 – себестоимость выполняемой работы на компьютере до и после ее использования, которая определяется по формуле:

где Сm – стоимость расходных материалов;

Т – трудоемкость выполняемой работы, ч. или мин;

Сч – себестоимость одного часа работы компьютера.

При укрупненном методе расчет себестоимости одного часа работы компьютера определяется по формуле

где Со – заработная плата работников, обслуживающих компьютер, на один час работы;

Сф – плата за использование производственных фондов;

Са – амортизационные отчисления;

Ср – затраты на ремонт и обслуживание техники;

Сэ – затраты на электроэнергию;

Сm – затраты на вспомогательные материалы;

Сп – затраты на помещение;

Спр – затраты на приспособления и средства контроля;

Сцр – норматив цеховых расходов;

Сзр – норматив общезаводских расходов.

где Pi – количество ИТР i-й категории, обслуживающих технику, чел.; Pj – количество рабочих j-й категории, обслуживающих компьютер, чел; ti – годовой фонд зарплаты ИТР i-й категории, руб.; tj – среднегодовая зарплата рабочего j-й категории, руб.; Kgi, Kgj – коэффициенты, учитывающие дополнительную зарплату ИТР и рабочих; Кс – балансовая стоимость компьютера, руб.; а – норма годовых отчислений, %; Кз – коэффициент загрузки компьютера по времени; в – норма годовых амортизационных отчислений от стоимости компьютера, руб.; ω – затраты на все виды ремонта за ремонтный цикл и приходящиеся на единицу ремонтной сложности, руб.; R – группа ремонтной сложности; Трц – длительность ремонтного цикла в годах; Ny – установленная мощность электродвигателей или потребляемая мощность, кВт; KN – средний коэффициент загрузки по мощности; Ko – коэффициент одновременности работы электродвигателей; Kb – средний коэффициент загрузки электродвигателей по времени; Kw – коэффициент, учитывающий потери в электросети; nm – средний коэффициент полезного действия электродвигателей; Цэ – стоимость электроэнергии, коп/кВт∙ч; Собт – затраты на обтирочные материалы; Ссм – затраты на смазочные материалы; gi – средняя норма расхода i-го материала на 1 час работы; Цi – стоимость i-го материала на 1 час работы; ∑Куп – общие затраты на приспособления и средства контроля, руб.; So – производственная площадь, занимаемая компьютером; Kf – коэффициент, учитывающий дополнительную площадь, приходящуюся на компьютер; qb – затраты, приходящиеся на 1 м2 производственной площади, руб.

4.3.4 В основу расчета нормативов цеховых и общезаводских расходов принят определенный процент от основной заработной платы работников, обслуживающих технику. Они определяются по формуле

где Ссз – основная зарплата производственных рабочих;

аi – процент прочих цеховых и общезаводских расходов.

4.3.5 Эффективность использования сложных компьютеров, выполняющих определенные конкретные задачи (операции), рассчитывается по формуле

Читайте также:

§

Идеальная организационная система состоит из:

· теоретических воззрений, норм и ценностей, составляющих взгляд на мир (принципов);

· практических приемов организационной деятельности (практик, вытекающих из принципов, соответствующих нормам и ценностям);

· поддерживающей эти практики технологической инфраструктуры (в сегодняшнее компьютерное время это, как правило, софт).

В организации всегда существует та или иная организационная система, отражающая особенности этой организации, и люди в организации используют:

· набор конкретных норм и правил, вытекающих из убеждений и ценностей людей, участвовавших в создании организации или работающих в ней сегодня;

· набор конкретных организационных практик;

· набор конкретного софта, призванного поддерживать выбранные организационные практики.

Оргсистемы оказывают существенное влияние на следующие технико-экономические показатели предприятия-производителя: объем производства, производительность труда, трудоемкость, материалоемкость, ритмичность, простои оборудования, загрузка рабочего, производственный цикл, оборотные средства, брак, рекламации, транспортные и складские издержки, затраты на обслуживание.

Улучшение перечисленных показателей, в конечном счете, окажет непосредственное влияние на снижение себестоимости и повышение рентабельности производства, т.е. на те синтетические показатели, которые кладутся в основу расчета экономической эффективности системы.

Для подсчета экономического эффекта устанавливается разница в показателях до и после создания или совершенствования оргсистемы.

4.4.1 Эффект от увеличения объема производства. Увеличение объема производства в результате внедрения определенной оргсистемы в абсолютном выражении можно определить по следующей формуле

где А1 – товарная продукция базисного периода, тыс. руб.;

а1, а2 – потери от несовершенства системы в % соответственно за базисный и текущий период;

∆А – увеличение объема производства в абсолютном выражении за счет совершенствования системы.

4.4.2 Повышение производительности труда. Повышение производительности труда в результате экономии рабочей силы за счет совершенствования оргсистемы определяется по формуле

где Эр – экономия рабочей силы, чел.;

Но – количество работающих, необходимых для производства продукции после внедрения системы при сохранении выработки до внедрения системы.

4.4.3 Эффект от сокращения потребной рабочей силы. Для определения экономии рабочей силы в результате внедрения оргсистемы необходимо использовать следующую формулу для определения относительной экономии:

где Эр – количество высвобожденной рабочей силы после внедрения мероприятия;

Ор – общее количество работающих на предприятии до внедрения мероприятия.

4.4.4 Эффект от снижения себестоимости выпускаемой продукции. Экономия от снижения себестоимости продукции в результате внедрения оргсистемы определяется по следующей формуле

где А2 – объем товарной продукции после внедрения системы мероприятий, тыс. руб.;

Пн1, Пн11 – процент убытков (брака), штрафов и т.п. до и после совершенствования оргсистемы.

4.4.5 Процент убытков определяется по формуле

где Па – потери предприятия-изготовителя, куда входят штрафы, убытки от брака, от увеличения расходов по заработной плате, увеличения постоянной части накладных расходов.

а) потери от брака можно определить по следующей формуле

где Воi – объем выпускаемой продукции;

бi – процент брака.

б) увеличение расходов по заработной плате (Уз) определяется по формуле

где Нд – дополнительное количество рабочих, занятых выполнением определенной продукции;

Зс – средняя заработная плата одного рабочего, руб.

в) увеличение постоянной части накладных расходов (Ун) можно определить по следующей формуле

где Оз – общая заработная плата рабочих, занятых исправлением брака и дефектов;

бн – удельный вес постоянной части накладных расходов в смете затрат, %.

4.4.6 Эффект от сокращения производственного цикла. Внедрение различных оргсистем позволяет во многих случаях ликвидировать перерывы в работе, что способствует сокращению цикла на всех стадиях изготовления продукции, а это, в свою очередь, ведет к снижению потребности в оборотных средствах, уменьшению потребности в сборочной оснастке, а также создает возможности повышения выхода годной продукции с действующих производственных фондов и имеющихся площадей.

Эффект от сокращения производственного цикла определяется по формуле

где Ц1, Ц2 – срок изготовления изделия в днях соответственно до и после внедрения системы;

Зд – затраты, приходящиеся на один день работы предприятия;

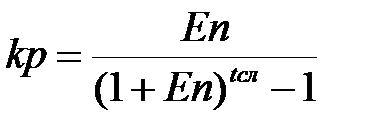

Ен – нормативный коэффициент экономической эффективности, 0,15.

4.4.7 Экономический эффект от сокращения оборотных средств. Экономия в оборотных средствах рассчитывается по формуле

где С – себестоимость данного вида изделия, руб.;

П – суточная программа, шт.;

Кн – коэффициент готовности (нарастания затрат; при отсутствии фактических данных принимается равным 0,6);

Ц1, Ц2 – производственный цикл до внедрения и после внедрения системы, дни;

бц – процент снижения производственного цикла после внедрения системы.

4.4.8 Предприятие, добившееся экономии (высвобождения) оборотных средств в результате внедрения оргсистемы, получает дополнительный экономический эффект за счет разницы в оплате за оборотные производственные фонды. Его величина определяется по формуле

где Эос – общая экономия оборотных производственных фондов, тыс. руб.;

Кос11 – установленный размер платы за оборотные фонды, %.

4.4.9 Эффект от улучшения использования основных фондов. Внедрение оргсистем позволяет получить экономию на основных производственных фондах, повысить уровень фондоотдачи и на этой основе увеличить рентабельность производства. Экономия основных производственных фондов определяется по следующей формуле

где Фп1 – основные производственные фонды до внедрения оргсистемы;

∆А – прирост объема производства в % к базисному показателю.

4.4.10 Выход продукции на единицу производственных фондов определяется по формуле

где А1 – объем производства до внедрения системы;

Фп1 – производственные фонды до внедрения системы;

∆Фп – изменения потребности в производственных фондах.

4.4.11 Эффект от изменения прибыли. Рост объема производства и связанный с ним рост объема реализации продукции при прочих равных условиях вызывает пропорциональное увеличение массы прибыли. Масса прибыли (Пр) при увеличении объема производства при неизменном уровне рентабельности и себестоимости определяется по формуле

где С1, С11 – себестоимость товарной продукции до и после внедрения системы;

∆Q – прирост объема производства, %;

4.4.12 Абсолютный прирост:

где Пм, Пп – масса прибыли соответственно до и после внедрения системы.

4.4.13 Экономический эффект от совершенства оргсистем у предприятия-производителя по элементам, которые отражаются непосредственно в отчетности. Внедрение различных оргсистем может значительно оказать влияние на сокращение объема инженерно-управленческих работ и на основе этого сокращения количества ИТР и служащих, а также на повышение инженерной и творческой отдачи путем увеличения эффекта на один рубль затрат на различные организационно-технические мероприятия, разрабатываемые ИТР, на основе оптимизации принимаемых решений.

4.4.14 Экономический эффект от сокращения объема инженерно-управленческих работ можно определить по следующей формуле

где Т1, Т11 – соответственно объем инженерно-управленческих работ до и после внедрения оргсистемы, ч.;

Чсс – средняя часовая ставка одного часа работы ИТР.

4.4.15 Экономический эффект от повышения инженерной и творческой отдачи можно определить по формуле

где Н1, Н11 – количество ИТР и служащих, занятых совершенствованием производства до и после внедрения оргсистем, чел.;

З1, З11 – соответственно среднегодовая заработная плата одного ИТР и служащего до и после внедрения оргсистем;

Н – коэффициент накладных расходов на заработную плату;

О1, О11 – соответственно отдача на один рубль затрат до и после внедрения оргсистем, руб.

Читайте также:

§

Организационные системы оказывают определенное влияние и на экономику потребителей продукции предприятий-производителей. Это влияние проявляется через систему технико-экономических показателей, например, таких, как эксплуатационные затраты, себестоимость продукции, прибыль, рентабельность, ритмичность производства и т.п.

Все эти показатели тесно взаимосвязаны между собой и изменение одних, как правило, приводит к изменению других. Вместе с тем следует отметить, что степень влияния различных оргсистем на те или иные показатели неодинакова. Внедрение или совершенствование одних оргсистем в большей степени оказывают воздействие на одну группу показателей, другие – на другую группу. Все это требует разработки специальных методик расчета экономического эффекта от внедрения различных оргсистем у предприятий-потребителей.

4.5.1 Экономический эффект от сокращения сроков поставки различных изделий потребителю. Этот вид эффекта образуется в результате сокращения доставки изделий на завод-потребитель и досрочного ввода их в эксплуатацию. Для его расчета необходимы следующие исходные данные: время, на которое сокращается срок установки и пуска изделий (Тэ), выпуск изделий за один час работы изделия (Вч), стоимость единицы изготовляемой продукции (Сед).

Расчет этого вида эффекта производится по формуле

Допустим, что в результате совершенствования оргсистемы по оперативно-производственному планированию на предприятии-производителе было сокращено время производства определенного вида станка (изделия) на 5 месяцев, в результате чего предприятие-производитель установил и пустил в эксплуатацию этот станок (изделие) на 3 месяца раньше установленного срока, что составляет примерно 1216 ч.

4.5.2 Экономический эффект от использования более качественной техники потребителем продукции. Этот эффект образуется в основном за счет внедрения или совершенствования оргсистемы по обеспечению высокого качества продукции и находит отражение у потребителя в изменении таких показателей как объем производства, себестоимость продукции, численность работающих и др.

4.5.3 Эффект от увеличения объема производства. Этот эффект образуется за счет сокращения количества бракованной продукции, повышения производительности труда, сокращения времени пребывания изделия в ремонте:

где Вбп – результат сокращение объема брака;

Впп – результат роста производительности труда;

Врп – результат сокращения времени пребывания изделий в ремонте.

а) увеличение объема производства за счет сокращения количества бракованной продукции:

где Б1, Б2 – количество бракованной продукции до и после внедрения более совершенной техники.

б) увеличение объема производства за счет увеличения производительности труда:

где Nэ – сокращение количества производственных рабочих в результате применения новой техники;

Вi – выработки одного производственного рабочего за отчетный период;

Цо1 – оптовая цена изделия.

в) увеличение объема производства за счет сокращения времени пребывания изделий в ремонте:

где Фд1, Фд11 – действительный годовой фонд времени работы старого и нового изделия соответственно, ч.;

Те – трудоемкость изготовляемой продукции на данных изделиях (машинах) в час.

4.5.4 Эффект от снижения себестоимости продукции в результате использования более качественных изделий потребителем машиностроительной продукции. Этот эффект определяется по формуле

Снижение себестоимости обеспечивается в результате сокращения потерь от брака (Эпб), уменьшения затрат на заработную плату (Эзп), сокращения штрафов за некачественную продукцию (Эшт) и затрат на текущий ремонт и межремонтное обслуживание (Этр):

а) снижение потерь от брака в денежном выражении:

где Сп – объем производства после внедрения или совершенствования системы (заводская себестоимость);

Б1, Б2 – потери от брака, % соответственно до и после внедрения мероприятия.

б) экономия по заработной плате:

где Ззп1, Ззп11 – соответственно сумма заработной платы в себестоимости продукции до и после проведения мероприятия.

в) экономия от уменьшения штрафов за поставку некачественной продукции:

где Зш1, Зш11 – сумма штрафов до и после проведения мероприятия.

г) экономия затрат на текущий ремонт используемых потребителем изделий (станка, машины и т.д.). Экономический эффект от снижения затрат на текущий ремонт изделий (станка, машины и т.п.), имеющих более длительный межремонтный цикл, определяется по формуле

где R1, R2 – соответственно группа ремонтной сложности старого и нового изделия;

Зт1, Зт11 – соответственно годовые затраты на текущий ремонт одной условной ремонтной единицы старого и нового изделия.

4.5.5 Изменение прибыли у потребителя в результате увеличения объема производства и снижения себестоимости изготовляемой продукции.

Изменение объема производства, а также себестоимости выпускаемой продукции при прочих равных условиях вызывает увеличение массы прибыли. Общий экономический эффект от увеличения прибыли определяется по следующей формуле

где ∆Поп – эффект за счет изменения прибыли за счет увеличения объема производства;

∆Псеб – эффект за счет снижения себестоимости продукции.

Изменение прибыли за счет увеличения объема производства:

где Nэрп – дополнительный выпуск продукции за счет сокращения сроков поставки потребителю изделий, сокращения количества бракованной продукции, повышения производительности труда, сокращения времени пребывания изделия в ремонте;

Пе – прибыль на единицу продукции.

Изменение прибыли за счет снижения себестоимости выпускаемой продукции:

где Ц – оптовая цена выпускаемого изделия, руб.;

С1, С2 – соответственно себестоимость изделия до и после проведения мероприятия;

Nо – годовой выпуск продукции без учета его изменения за счет ранее указанных факторов.

4.5.6 Годовой экономический эффект от внедрения новой или совершенствования существующей оргсистемы определяется как сумма величин эффектов от совершенствования оргсистемы у предприятия-производителя и потребителя машиностроительной продукции.

Читайте также:

§

При разработке программы или алгоритма экономическая часть разработки программы содержит:

— обоснование выбора объекта для сравнения;

— расчет затрат на разработку и цены программы;

— расчет и сопоставление капитальных вложений по сравниваемым вариантам;

— расчет и сопоставление эксплуатационных расходов по сравниваемым вариантам;

— расчет показателей эффективности и годового экономического эффекта от внедрения результатов разработки;

— сводные экономические показатели по разработке программы.

Расходы по различным видам работающих определяются по формуле

где ni – численность персонала i-го вида;

zi – среднегодовая заработная плата работника i-го вида;

аc – процент отчислений на социальные нужды.

На начало 2022 года величина отчислений на социальные нужды составляла 26.0% от общей суммы начисленной заработной платы. В дальнейшем эту величину следует уточнять;

ап – средний процент премий за год.

Расходы на функционирование программы складываются из затрат на машинное время и затрат на эксплуатационные принадлежности (дискеты и др.)

В общем случае расходы на машинное время состоят из расходов за процессорное время (при работе с объектным или абсолютным модулем) и расходов за дисплейное время. Формула для расчетов имеет вид

где Cп и Cд – соответственно стоимость 1 часа процессорного и дисплейного времени;

tп и tд — необходимое для решения задачи процессорное и дисплейное время соответственно (ч.).

Если пользователь при выполнении работы j-го вида с использованием программы (пакета программ) экономит DТj часов, то повышение производительности труда pj (в процентах) определяется по формуле

| рj = (D Тj /(tj — DТj)) ∙100, | (141) |

где tj – время, которое планировалось пользователю для выполнения работы j-го вида до внедрения разработанных программ (ч.).

При использовании формулы (114) следует иметь в виду, что DТj и tj должны быть определены в среднем за год.

Экономия связанная с повышением производительности труда DРп пользователя определяется по формуле

где Zп – среднегодовая заработная плата пользователя.

Если программы используют пользователи различных категорий, то расчеты по формулам (114, 115) следует выполнить отдельно по каждой к-й категории. При этом DPп будет равно

где DPп – экономия, полученная от повышения производительности труда пользователей к-й категории.

Расчет затрат на этапе проектирования.

Под проектированием будем понимать совокупность работ, которые необходимо выполнить, чтобы спроектировать систему или часть системы (например, система автоматизированного проектирования, операционная система и т.п.), или решить поставленную задачу.

Для расчета затрат на этапе проектирования необходимо определить продолжительность каждой работы (начиная с составления технического задания (ТЗ) и до оформления документации включительно). Продолжительность работ определяется либо по нормативам (при этом пользуется специальными справочниками), либо рассчитывают их по экспертным оценкам по формуле

| to = (3tmin 2tmax)/5, | (144) |

где to – ожидаемая длительность работы;

tmin и tmax – соответственно наименьшая и наибольшая, по мнению эксперта, длительность работы.

Все расчеты удобно сводить в табл. 5.1.

Таблица 5.1

Ожидаемые длительности работ на этапе проектирования

| Наименование работы | Длительность работы, дн. | ||

| миним. | макс. | ожидаемая | |

| 1. Разработка ТЗ | |||

| 2. Анализ ТЗ и работа с источниками | … | … | … |

| … | |||

| n. Оформление пояснительной записки |

Примечание. Для удобства в дальнейших расчетах работы с использованием ЭВМ выделять отдельно и отмечать израсходованное машинное время в часах.

Для определения продолжительности этапа проектирования Тп следует по данным табл. 5.1 построить график организации работ во времени. При построении графика следует располагать работы либо последовательно, либо с некоторой параллельностью. Фрагмент такого графика приведен на рис. 5.1.

Рис. 5.1 График организации работ на этапе проектирования

Капитальные затраты на этапе проектирования Кп рассчитываются по формуле

где Zп – заработная плата проектировщика задачи на всем этапе проектирования Тп;

Мп – затраты за использование ЭВМ на этапе проектирования;

Нп – накладные расходы на этапе проектирования.

Одним из основных видов затрат на этапе проектирования является заработная плата проектировщика (разработчика задачи) которая рассчитывается по формуле

| Zп = zд Тп (1 ас /100) (1 ап /100), | (146) |

где zд – дневная заработная плата разработчика задачи на этапе проектирования;

ас – процент отчислений на социальные нужды (ас = 26%);

ап – процент премий.

Затраты, связанные с использованием ЭВМ Мп определяются по формуле (113). При расчете Мп следует учитывать время на подготовку исходных текстов программ, их отладку и решение контрольного примера.

Накладные расходы Нп определяются согласно 4.3.

Суммарные затраты на разработку и отладку программы S равны

где Ti – затраты времени на разработку и отладку программы работником (исполнителем) i-й категории, чел/дн; Lдн.i – среднедневная заработная плата работника i-й категории, руб./день; Wi – количество работников i-й категории; Kд – коэффициент дополнительной заработной платы, Kд =0.1-0.2; Kн – коэффициент, учитывающий начисления на заработную плату (данные консультанта); Kнр – коэффициент затрат на накладные расходы, Kнр = 0.5-0.8; q – норматив рентабельности, учитывающий прибыль предприятия, разрабатывающего данную программу; Тмо – машинное время, потребное для отладки данной программы (пакета программ); е – эксплуатационные расходы, приходящиеся на 1 ч. машинного времени.

Расчет трудоемкости разработки программного продукта (ПП). В качестве основного фактора, определяющего трудоемкость и длительность разработки ПП, будем принимать размер исходного текста программы (программ) (ИТП):

Обозначим: G – трудоемкость разработки ПП, чел.-мес., Т’ – длительность разработки ПП, месяц.

где n – количество тысяч строк ИТП.

В случае, если при разработке ПП необходимо уложиться в срок T’, может возникать необходимость увеличения количества разработчиков. В этом случае количество разработчиков nопределяется по формуле:

где операция ent (…) означает округление до большего целого.

Определение трудоемкости t по этапам работ, связанных с разработкой ПП выполним по данным табл. 5.2.

Таблица 5.2

Распределение трудоемкости, в процентах

| Наименование этапа разработки ПП | Размер ПП, n | ||

| 0 < n < 2 | 2 < n < 8 | 8 < n < 32 | |

| 1. Формулирование и анализ требований | |||

| 2. Проектирование ПП (разработка алгоритмов) | |||

| 3. Программирование | |||

| 3.1. Исходный текст и его автономная отладка | |||

| 3.2. Отладка процедур | |||

| 4. Отладка контрольного примера (моделиро-вание и т.п.) |

Примечание:

1. Размер ПП задается для величины в интервале (а,б). Внутри интервала трудоемкость изменяется линейно.

2. Работы п.1 не включаются в общий комплекс работ по созданию ПП.

Для календарного планирования работ (рис. 4.1) выполняемые работы следует согласно табл. 5.2 скорректировать так, чтобы их удельный вес соответствовал данным табл. 5.3. Если в результате корректировки работы табл. 5.1 по продолжительности увеличиваются, то у разработчика появляется своеобразный резерв, который можно использовать для доведения ПП до требуемого (рыночного) уровня.

Таблица 5.3

Продолжительность этапов работ, в процентах

| Наименование этапа разработки ПП | Размер ПП, n | ||

| 0 < n < 2 | 2 < n < 8 | 8 < n < 32 | |

| 1. Формулирование и анализ требований | |||

| 2. Проектирование ПП (разработка алгоритмов) | |||

| 3. Программирование | |||

| 3.1. Исходный текст и его автономная отладка | |||

| 3.2. Отладка процедур | |||

| 4. Отладка контрольного примера (моделиро-вание и т.п.) |

Примечание.

1. Размер ПП задается для величины n в интервале (а,б). Внутри интервала продолжительность изменяется линейно.

2. Работы п.1 не включаются в общий комплекс работ по созданию ПП.

После корректировки длительностей работ следует по формуле (119) рассчитать новое значение заработной платы Z’ за период Т’. Затем по формуле, аналогичной формуле (118), определяем суммарные затраты на разработку ПП по формуле

где Z’ – заработная плата (за период Т’);

М’ – затраты на машинное время (за период Т’);

Н’ – накладные расходы (за период Т’);

Цена ПП определяется по формуле

где р – прибыль, получаемая разработчиком ПП, %.

Рекомендуется значение р брать из интервала (15-30%). Предельное значение р £ 50%.

Цена программы (в руб.) может быть определена как

где Sрп – суммарные затраты на разработку этой программы, руб.;

Nп – количество организаций, которые приобретут данную программу.

Читайте также:

§

и эксплуатационных расходов по сравниваемым вариантам

Расчет капитальных вложений

Если еще не было программы для решения рассматриваемых задач, то разработанная программа сопоставляется с решением этих задач вручную, т.е. тем, как они решались раньше. В этом случае с внедрением разработанной программы, определяются как

где Кк – капитальные вложения в ЭВМ, для которых предназначена данная программа;

Тпол – полезный годовой фонд времени работы этой ЭВМ (за вычетом простоев в ремонте), ч./год;

Тмэ – машинное время, используемое потребителем для технических задач, которые он решает с помощью разработанной программы, машино-ч./год;

Zп – цена новой программы, которую планирует купить потребитель, руб./потребителя программы.

В тех случаях, когда ЭВМ используется в обоих сравниваемых вариантах, получаемая в новом (втором) варианте экономия капитальных вложений может составить (руб./потребителя программы)

где Тмэ2 – машинное время, необходимое потребителю для решения этих задач в новом варианте (например, с помощью разработанной теперь программы или пакета программ), машино-ч./год;

Тмэ1 – то же, в прошлом (первом) варианте;

Zпс – цена ранее приобретенной программы (при наличии информации), руб.

Если производится доработка программы потребителем для конкретного использования, то дополнительные капитальные вложения DКд (руб./потребителя), связанные с внедрением программы, определяются

где Тд – затраты времени у потребителя на доработку программы, ч.;

Lч – часовая заработная плата пользователя, производящего доработку программы, руб./ч.

Расчет и сопоставление эксплуатационных расходов

В эксплуатационные расходы входят:

— содержание персонала по обслуживанию комплекса технических средств;

— расходы на функционирование программы;

— расходы, связанные с содержанием зданий, помещений;

— накладные расходы;

— прочие расходы.

Расходы на эксплуатационные принадлежности определяются прямым счетом по оптовым или свободным ценам.

Расходы на содержание зданий определяются из условия, что в среднем они составляют 100-300 руб. за 1 м2 в год.

Накладные расходы составляют 80-120% от заработной платы персонала занятого эксплуатацией программ.

Прочие расходы составляют 2-5% от суммы всех эксплуатационных расходов.

Расходы И, связанные с эксплуатацией (функционированием) программы (руб./год на потребителя), определяются как

где Тмэ – продолжительность машинного времени ЭВМ, используемой в течение года для решения задач с помощью данной программы, машино-час/потребителя;

еч – эксплуатационные расходы на 1 ч. машинного времени компьютера, руб./машино-ч.;

Тс – срок службы данной программы, лет. При этом величина Тмэ определяется как

где qj – количество j-х задач, решаемых потребителем с помощью разработанной программы, задач/год;

tj – машинное время, затрачиваемое данным компьютером на решение одной задачи с помощью разработанной программы.

Величина Zп/Тс представляет собой амортизационные отчисления с этой программы (руб./год). Принимаемое значение Тс не может быть большим из-за высоких темпов морального износа программы благодаря разработке новых, еще более совершенных программ.

Если в прежнем (первом) варианте задача решалась вручную, то экономия эксплуатационных расходов DИэ, получаемая у потребителя данной программы, составит

где Loi – основная заработная плата i-го исполнителя, решавшего эту задачу вручную, приходящаяся на общее количество решаемых им задач в течение года, руб./год;

Тмэ – машинное время, затрачиваемое у одного потребителя новой программы на решение с ее помощью в течение года данного рода задач, (машино-ч./год)/потребителя программы.

В тех случаях, когда вновь созданную программу у потребителя должен обслуживать специальный работник, к вычитаемому в данной формуле надо прибавить его заработную плату с начислениями.

В некоторых случаях величина DИэ должна учитывать, например, уменьшение затрат на текущий ремонт компьютера DRт или уменьшение ущерба от простоев ЭВМ и управляемого ею объекта в ремонтах DUп.

Если в прежнем варианте требуется меньше машинного времени ЭВМ, чем в прежнем, то годовая экономия стоимости машинного времени S (руб./год на потребителя) составит

а годовая экономия эксплуатационных расходов составит

Должны быть учтены также расходы на содержание зданий, помещений в руб. за 1 м2 в год. Прочие расходы составляют 1-3% от суммы всех эксплуатационных расходов.

Читайте также:

§

В этом варианте рассматривается возможность изготовления сварного изделия с использованием альтернативных способов и средств сварки, которыми располагает предприятие и когда необходимо выбрать лучший процесс. В подобной ситуации выбор лучшего решения должен осуществляться на основе текущих затрат.

При их определении во внимание следует принимать лишь релевантные затраты, тот есть такие, которые будут различаться в сравниваемых вариантах и которые могут повлиять на выбор лучшего варианта. Очевидно при сравнении ручной и полуавтоматической нет необходимости учитывать затраты на основной материал, из которого изготавливается сварная конструкция, поскольку анализируемые процессы практически не оказывают заметного влияния на расход основного материала. Поскольку сравнение вариантов следует вести из предложения, что предприятие располагает соответствующими способами и средствами, во внимание не следует принимать затраты на приобретение оборудования и амортизационные отчисления.

Критерием выбора лучшего способа сварки будут служить затраты на сварку изделия, причем во внимание принимаются те затраты, которые будут различаться по сравниваемым вариантам. Сравнение и выбор оптимального варианта можно осуществлять, например, через систему табл. 6.1 – 6.7.

Таблица 6.1

Затраты на сварочные материалы

Таблица 6.2

Затраты на защитный газ

Таблица 6.3

Затраты на заработную плату рабочих

Таблица 6.4

Отчисления на социальные цели

Таблица 6.5

Затраты на электроэнергию

Таблица 6.6

Затраты на ремонт оборудования

Таблица 6.7

Результаты расчетов

| Наименование | Старый вариант | Новый вариант | Разница1-2 |

| 1. Сварочные материалы, руб./изд. | |||

| 2. Основная зарплата, руб./изд. | |||

| 3. Социальные цели, руб./изд. | |||

| 5. Электроэнергия, руб./изд. | |||

| 6. Ремонт, руб./изд. | |||

| Итого, руб./изд. |

Годовой объем производимой продукции может быть принят равным годовой производительности оборудования по лучшему варианту сварки.

В условиях многономенклатурного производства годовой объем производства целесообразно выразить через массу наплавленного металла.

Принимая в качестве изделия неповоротный стык Ø1220 мм, получаем годовой объем производства, выраженный через массу наплавленного металла по формуле

где  – площадь поперечного сечения сварного шва, мм2;

– площадь поперечного сечения сварного шва, мм2;

– длина сварного соединения, м;

– длина сварного соединения, м;

Годовой экономический эффект от применения лучшего варианта можно рассчитать через массу наплавленного металла по формуле

где  представляет собой удельную экономию на 1 кг наплавленного металла (

представляет собой удельную экономию на 1 кг наплавленного металла (  ).

).

Читайте также:

§

Вторая ситуация характеризуется тем, что в процессе производства сварной конструкции возникает потребность в инвестициях для приобретения необходимого оборудования.

Необходимо оценить экономическую выгоду данного предложения с учётом полученных инвестиций. Экономическая эффективность, предлагаемых решений, будет сводится к экономической оценке инвестиций. В соответствии с основами стандарта экономической оценки инвестиций, оценка инвестиций осуществляется путем расчета четырех показателей:

— NPV – чисто текущая стоимость;

— PP – срок окупаемости;

— IRR – внутренняя ставка доходности;

— PI – индекс доходности.

Данный показатель характеризует эффективность инвестиции в абсолютном выражении. Он показывает насколько прирастут доходы предприятия в результате замены существующего процесса на предлагаемый. Оценку инвестиций в новый процесс следует признать оправданной, если  > 0.

> 0.

Расчет чистой текущей стоимости (NVP) может быть установлен по формуле

где  – продолжительность расчетного периода, в течение которого предприятие может воспользоваться результатами функционирования предлагаемого (нового) процесса (в курсовой работе величину можно принять 5 годам);

– продолжительность расчетного периода, в течение которого предприятие может воспользоваться результатами функционирования предлагаемого (нового) процесса (в курсовой работе величину можно принять 5 годам);

– изменение чистой прибыли, получаемой в

– изменение чистой прибыли, получаемой в  году, руб./год;

году, руб./год;

– изменение амортизационных отчислений в

– изменение амортизационных отчислений в  году, руб./год;

году, руб./год;

– инвестиции, осуществляемые в начальный момент (

– инвестиции, осуществляемые в начальный момент (  );

);

– ставка дисконтирования, учитывающая плату за привлечение финансовых ресурсов.

– ставка дисконтирования, учитывающая плату за привлечение финансовых ресурсов.

Для того, чтобы воспользоваться формулой (170), необходимо отдельно рассчитать ее составляющие.

Изменение чистой прибыли, получаемой в году, определяется по формуле

где  – изменение текущих расходов в году, руб./год;

– изменение текущих расходов в году, руб./год;

– годовой объем производства продукции, в году;

– годовой объем производства продукции, в году;

– изменение амортизационных отчислений в году, руб./год;

– ставка налога на прибыль.

– ставка налога на прибыль.

Изменение амортизационных отчислений в году представляет собой разность затрат на амортизацию основных средств, занятых по существующему и предлагаемому варианту в соответствующем году и выражается формулой:

где  и

и  – затраты на амортизацию соответственно по существующему и предлагаемому процессами, руб./год.

– затраты на амортизацию соответственно по существующему и предлагаемому процессами, руб./год.

Поскольку для сварочного оборудования срок полезного использования устанавливается в интервале 5-7 лет, то можно предположить, что по существующему процессу основные средства себя полностью самортизировали, т.е.  .

.

Для расчета чистой текущей стоимости вводимого метода построим табл. 6.8.

Затраты на амортизацию оборудования выражаются формулой:

где  – цена оборудования соответствующего вида;

– цена оборудования соответствующего вида;

– срок полезного использования оборудования (для сварочного оборудования Тпи = 5-7 лет).

– срок полезного использования оборудования (для сварочного оборудования Тпи = 5-7 лет).

Расчет срока окупаемости (PP) осуществляем по формуле

где n – год расчетного периода, в котором накопленный дисконтированный поток последний раз принимает отрицательное значение;

Дn – непокрытая часть накопленного денежного потока в момент года n;

Дn 1 – денежный поток в году n 1, направленный на возмещение непокрытой части данного потока.

Таблица 6.8

Расчет чистой текущей стоимости

| Наименование показателей | Расчетный период, годы | |||||

| … | n | |||||

Коэффициент загрузки,  | ||||||

Годовой объем производства, ед./год | ||||||

| Удельная экономия на текущих издержках , руб./ед. | ||||||

Годовая экономия на текущих издержках, руб/год, (  ) ) | ||||||

| Амортизационные отчисления по новому (предлагаемому) процессу | ||||||

Изменение годовой прибыли, руб/год, (  ) ) | ||||||

Налог на прибыль, руб./год, (24% от  ) ) | ||||||

Изменение чистой прибыли, руб./год (  ) ) | ||||||

| Чистый денежный поток от операционной деятельности руб./год (  ) ) | ||||||

| Инвестиции, руб. | ||||||

Коэффициент дисконтирования, при при  | ||||||

Дисконтированный денежный поток | ||||||

| Накопленный дисконтированный денежный поток |

Расчет индекса доходности (PI) проведем по формуле:

где I0 – размер инвестиций.

Формально проект признается эффективным, если PI>1.0.

Расчёт внутренней нормы доходности (IRR). Данный показатель имеет богатое экономическое содержание. Во-первых, по тому насколько IRR превышает ставку дисконтирования можно судить о степени эффективности инвестиции. Во-вторых, по разности данных показателей (IRR — i) можно судить о запасе финансовой прочности и риска проекта. Чем больше эта разность, тем устойчивее проект к неблагоприятным изменениям различных важнейших параметров проекта. В-третьих, внутренняя норма доходности показывает предельную плату за привлечение финансовых ресурсов, при превышении которой инвестиционный проект становится не эффективным.

Таблица 6.9

Расчёт чистой текущей стоимости NPV

Количественно данный показатель может быть установлен графическим путём. Для этого необходимо построить график зависимости NPV = f(i). Для построения графика необходимо определить NPV для нескольких значений ставок дисконтирования табличным путём. Расчётные значения NPV приведены в табл. 6.9 и 6.10.

Таблица 6.10

Зависимость чистой текущей стоимости NPV

в зависимости от ставки дисконтирования i

| Ставка дисконтирования, %, i | … | … | ||

| Чистая текущая стоимость, руб. NPV |

Далее по результатам расчетов на основании выявленных размеров эффектов делается вывод о выборе одного из вариантов проведения сварочных работ.

7 ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО ЭФФЕКТА

Читайте также:

§

Затраты потребителя новой техники также делятся на единовременные (связанные с приобретением и приспособлением изделий для выпуска своей продукции) и текущие издержки (годовые эксплуатационные расходы).