Методические рекомендации по решению типовых задач «финансирование и кредитование инвестиций» — методические рекомендации

15

ПРАКТИЧЕСКИЕ

ЗАНЯТИЯ

Методические

рекомендации по решению типовых задач

«Финансирование и кредитование

инвестиций»

В рамках

дисциплины «Финансирование и кредитование

инвестиций» рассмотрим 3 типа задач,

которые будут вынесены на государственный

экзамен.

Методы

оценки эффективности инвестиций

Процесс

приведения разновременных инвестиций

и денежных поступлений по проекту к

определенному периоду времени носит

название дисконтирования.

Поскольку

приток денежных средств распределен

во времени, он дисконтируется с помощью

ставки дисконта, устанавливаемой

инвестором самостоятельно, исходя из

ежегодного процента доходности, который

он ожидает на инвестируемый капитал.

Дисконтирование

Дисконтирование

– процесс пересчета будущей стоимости

денег в настоящую стоимость. В общем

случае дисконтирование чистого денежного

потока осуществляется по формуле 1.

![]()

(1)

где ДЧДП

—

дисконтированный чистый денежный

поток;

ЧДПk

— чистый денежный поток в k-ом

году;

k

— год расчета дисконтированной стоимости

чистого денежного потока (расчет делается

за каждый год проекта, соответственно

для проекта сроком реализации 4 года

k1=1,

k2=2,

k3=3,

k4=4)

N

— срок реализации проекта (дан по условию

задачи).;

r

— ставка дисконтирования (дана по условию

задачи).

Особое

внимание необходимо обратить на

показатель ЧДПk

— чистый денежный поток в k-ом

году. ЧДП включает в себя весь объем

генерируемых проектом денежных

средств, куда входят суммы

чистой прибыли

и амортизации,

направляется на возврат первоначально

инвестированного капитала, а так же

сумма

реализации активов,

связанных с рассматриваемым проектом.

Так же при

анализе эффективности инвестиционного

проекта необходимо рассчитывать не

только ДЧДП всего проекта, а так же ДЧДП

за каждый отдельный год (формула 2), а

так же кумулятивный (накопленный) ДЧДП

каждого года.

![]()

(2)

где ДЧДП

—

дисконтированный чистый денежный

поток k-го

года;

ЧДПk

— чистый денежный поток в k-ом

году;

k

— год расчета дисконтированной стоимости

чистого денежного потока (расчет делается

за каждый год проекта, соответственно

для проекта сроком реализации 4 года

k1=1,

k2=2,

k3=3,

k4=4)

r

— ставка дисконтирования (дана по условию

задачи).

Под кумулятивным

(накопленным) ДЧДП k-ого

года подразумевается весь накопленный

ДЧДП к k-ому

году. К примеру кумулятивный ДЧДП 4-го

года рассчитывается путем суммирования

ДЧДП 1-го года, ДЧДП 2-го года, ДЧДП 3-го

года, ДЧДП 4-го года.

Чистая

текущая стоимость (NekPresentValue,

NPV)

Этот метод

основан на сопоставлении величины

исходной инвестиции (I)

с общей суммой дисконтированных чистых

денежных поступлений, генерируемых ею

в течение прогнозируемого срока

Т.о. чистая

текущая стоимость (NPV)

рассчитывается по формуле 3

![]()

(3)

Как мы видим,

![]() =ДЧДП

=ДЧДП

I

– первоначальные инвестиции по всему

проекту.

Следовательно

можно преобразовать формулу 3:

![]()

(4)

Очевидно,

что если: NPV

> 0,

то проект следует принять;

NPV < 0,

то проект следует отвергнуть;

NPV = 0,

то проект ни прибыльный, ни убыточный.

Можно

дать экономическую интерпретацию

трактовке критерия NPV

с позиции ее владельцев:

• если NPV>0,

то в случае принятия проекта ценность

компании возрастет, следовательно, и

благосостояние ее владельцев увеличится;

• если NPV<0,

то в случае принятия проекта ценность

компании уменьшится, т.е. владельцы

компании понесут убыток;

• если NPV=

0,

то в случае принятия проекта ценность

компании не изменится, т.е. благосостояние

ее владельцев останется на прежнем

уровне. Проект с NPV

= 0

имеет все же аргумент в свою пользу — в

случае реализации проекта компания

увеличится в масштабах, что будет

рассматриваться как положительная

тенденция.

Рентабельность

инвестиций (ProfitabilityIndex,

PI).

В

отличие от чистой текущей стоимости

рентабельность инвестиций (PI)

является относительным показателем:

он характеризует уровень доходов на

единицу затрат, т.е. эффективность

вложений. Чем больше значение этого

показателя, тем выше отдача каждого

рубля, инвестированного в данный

проект. Благодаря этому критерий PI

очень удобен при выборе одного проекта

из ряда альтернативных, имеющих

примерно одинаковые значения NPV.

Рентабельность

инвестиций (РI)

рассчитывается по формуле 5.

![]()

(5)

Как мы видим,

![]() =ДЧДП

=ДЧДП

I

– первоначальные инвестиции по всему

проекту.

Следовательно

можно преобразовать формулу 5:

![]()

(6)

Очевидно,

что если:

РI>

1,

то проект следует принять;

РI<

1,

то проект следует отвергнуть;

PI = 1,

то проект не является ни прибыльным, ни

убыточным.

Дисконтированный

срок окупаемости инвестиций(DiscountedPaybackPeriod,

DPP).

Дисконтированный

срок окупаемости инвестиций—

c

помощью этого показателя рассчитывается

период, в течение которого проект

будет работать «на себя», т.е. весь объем

генерируемых проектом денежных

средств, куда входят суммы чистой прибыли

и амортизации, направляется на возврат

первоначально инвестированного капитала.

Другими словами, это тот период, в течении

которого проект не приносит прибыли.

Для расчета

DPPнеобходимо

найти тот год, когда кумулятивный ДЧДП>I.

Обозначим этот год за «м».

Год,

предшествующий этому периоду

«м-1».

![]()

(7

Необходимо

отметить, что в оценке инвестиционных

проектов критерий DPP

может использоваться двояко:

проект

принимается, если окупаемость имеет

место;проект

принимается только в том случае, если

срок окупаемости не превышает

установленного в компании некоторого

лимита.

Внутренняя

норма прибыли инвестиций (Internal Rate of

Retune, IRR).

Под внутренней

нормой прибыли инвестиций (синонимы:

внутренняя доходность, внутренняя

окупаемость) понимают значение ставки

дисконтирования (r), при которой чистая

текущая стоимость проекта (NPV) равна

нулю:

![]()

(7.14)

IRR показывает

ожидаемую доходность проекта и,

следовательно, максимально допустимый

относительный уровень расходов, которые

могут быть ассоциированы с данным

проектом. Например, если проект полностью

финансируется за счет ссуды коммерческого

банка, то значение IRR показывает верхнюю

границу допустимого уровня банковской

процентной ставки, превышение которого

делает проект убыточным.

Экономический

смысл критерия IRR заключается в следующем:

коммерческая организация может принимать

любые решения инвестиционного

характера, уровень рентабельности

которых не ниже текущего значения

показателя «стоимость капитала» (СС),

под которым понимается либо средневзвешенная

стоимость капитала (WACC), если источник

средств точно не идентифицирован, либо

стоимость целевого источника, если

таковой имеется. Именно с показателем

СС сравнивается IRR, рассчитанная для

конкретного проекта, при этом связь

между ними такова:

Если: IRR >

СС, то проект следует принять;

IRR < СС, то

проект следует отвергнуть;

IRR = СС, то

проект не является ни прибыльным, ни

убыточным.

При прочих

равных условиях, как правило, большее

значение IRR считается предпочтительным.

Критерий IRR

не обладает свойством аддитивности.

IRR рассчитывается

методом последовательных итераций.

Для этого

выбираются два значения ставки

дисконтирования r1 и r2, (причем r1

![]()

(7.15)

где r1 — значение

ставки дисконтирования, при которой

NPV > 0 (NPV < 0);

r2 — значение

ставки дисконтирования, при которой

NPV < 0 (NPV > 0).

Точность

вычислений обратно пропорциональна

длине интервала (r1, r2), а наилучшая

точность достигается в случае, когда

длина интервала минимальна (равна

1%), т.е. r1 и r2 — ближайшие друг к другу

значения ставки дисконтирования,

удовлетворяющие условиям (в случае

изменения знака функции с « » на «-»): r1

— значение ставки дисконтирования,

минимизирующее положительное значение

показателя NPV; r2 — значение ставки

дисконтирования, максимизирующее

отрицательное значение показателя

NPV.

Рассмотрим

расчет ДЧДП и NPV,

PI,

DPP

и IRR

на конкретном примере.

ПРИМЕР 1

(1-ИЙ ТИП ЗАДАЧ).

Предприятие

рассматривает возможность инвестирования

в следующий инвестиционный проект

(данные представлены в ден. ед.)

ИНВЕСТИЦИОННЫЕ

ПРОЕКТЫ (тыс. руб.)

Кроме того

на 3-ом году ожидается реализация

оборудования на сумму: проект А- 40000

тыс. руб.

Ставка

дисконтирования =16 %

Рассчитать

ДЧДП для каждого года, а также определить

кумулятивный денежный поток для

соответствующих лет.

Результаты

проводимых расчетов необходимо занести

в таблицу:

РЕШЕНИЕ:

Для расчета

воспользуемся формулой 2.

![]()

(2)

где ДЧДП

—

дисконтированный чистый денежный

поток k-го

года;

ЧДПk

— чистый денежный поток в k-ом

году;

k

— год расчета дисконтированной стоимости

чистого денежного потока (расчет делается

за каждый год проекта, соответственно

для проекта сроком

r

— ставка дисконтирования.

Определим

ДЧДП для каждого года:

![]()

![]()

![]()

Определим

кумулятивные ДЧДП для каждого года:

Кумулятивный

ДЧДП1=

ДЧДП1=81896,55ден.

ед.

Кумулятивный

ДЧДП2=

ДЧДП1 ДЧДП2=81896,55 48305,59=130202,14ден.

ед.

Кумулятивный

ДЧДП3=

ДЧДП1 ДЧДП2

ДЧДП3

=

81896,55 48305,59 48049,2 =178251,34 ден. ед.

Как мы видим,

кумулятивный поток ДЧДП 3=

ДЧДП по всему проекту.

Занесем

полученные данные в таблицу.

Наименование | Год | ||||||

0 | 1 | 2 | 3 | ||||

Проект | |||||||

Чистая | 80000 | 50000 | 20000 | ||||

Амортизация | 15000 | 15000 | 15000 | ||||

Инвестиции | 120000 | ||||||

Чистый | 95000 | 65000 | 75000 | ||||

Чистый | 81896,55 | 48305,59 | 48049,2 | ||||

Кумулятивный | 81896,55 | 130202,14 | 178251,34 | ||||

Рассчитаем

NPV:

NPV

рассчитывается

по формуле 4

![]()

(4)

NPV=ДЧДП-I=178251,34-120000=58251,34

ден. ед.>0, следовательно

в случае принятия проекта ценность

компании возрастет, следовательно, и

благосостояние ее владельцев увеличится

и

такой проект можно принять.

Рентабельность

инвестиций (РI)

рассчитываем по формуле 6.

![]()

(6)

PI=ДЧДП/I=178251,34/120000=1,49>1,

то проект следует принять.

Рассчитаем

DPP:

Д![]() ля

ля

начала найдем тот год, когда кумулятивный

ДЧДП>I.

Это 2-ой год проекта, где кумулятивный

поток ДЧДП =130202,14 ден. ед. Обозначим этот

год за «м».

Год,

предшествующий этому периоду

«м-1» — это

1-ый год проекта.

(7)

Таким

образом,дисконтированный срок окупаемости

данного инвестиционного проекта равен

1,79г. Следовательно, проект начнет

приносить прибыль через 1,79 года с начала

реализации данного проекта.

Внутренняя

норма прибыли инвестиций

(Internal Rate

of Retune, IRR).

Под внутренней

нормой прибыли инвестиций (синонимы:

внутренняя доходность, внутренняя

окупаемость) понимают значение ставки

дисконтирования (r),

при которой чистая текущая стоимость

проекта (NPV)

равна нулю:

![]()

(8)

IRR

своеобразный показатель, который сродни

точке безубыточности в экономике, при

которой прибыль=0, но и убытка не

наблюдается.

IRR

показывает ожидаемую доходность проекта

и, следовательно, максимально

допустимый относительный уровень

расходов, которые могут быть ассоциированы

с данным проектом. Например, если проект

полностью финансируется за счет ссуды

коммерческого банка, то значение IRR

показывает верхнюю границу допустимого

уровня банковской процентной ставки,

превышение которого делает проект

убыточным.

IRR рассчитывается

методом последовательных итераций.

Для расчета

IRR выбираются два значения ставки

дисконтирования r1

и r2,

(причем r1r2)

таким образом, чтобы в интервале (r1,

r2)

функция NPV

= f(r)

меняла свое значение с « » на «-» или с

«-» на « ». Далее применяют формулу 7.15.

![]()

(9)

где r1

— значение ставки дисконтирования, при

которой NPV>

0

(NPV<

0);

r2—

значение ставки дисконтирования, при

которой NPV<

0

(NPV>

0).

Точность

вычислений обратно пропорциональна

длине интервала (r1,

r2),

а наилучшая точность достигается в

случае, когда длина интервала минимальна

(равна 1%), т.е. r1

и r2

— ближайшие друг к другу значения ставки

дисконтирования, удовлетворяющие

условиям (в случае изменения знака

функции с « » на «-»):

r1

— значение ставки дисконтирования,

минимизирующее положительное значение

показателя NPV;

r2

— значение ставки дисконтирования,

максимизирующее отрицательное

значение показателя NPV.

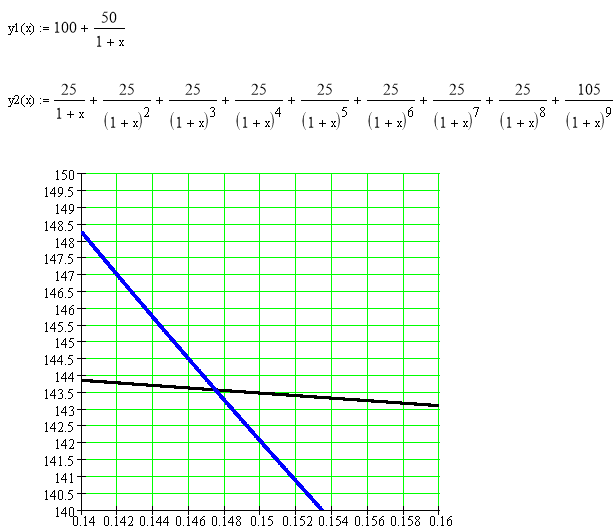

Рассчитаем

IRR для примера 1:

Пример 1.

Наименование | Год | ||||||

0 | 1 | 2 | 3 | ||||

Проект | |||||||

Чистая | 80000 | 50000 | 20000 | ||||

Амортизация | 15000 | 15000 | 15000 | ||||

Инвестиции | 120000 | ||||||

Чистый | 95000 | 65000 | 75000 | ||||

Чистый | 81896,55 | 48305,59 | 48049,2 | ||||

Кумулятивный | 81896,55 | 130202,14 | 178251,34 | ||||

Ставка

дисконтирования =16 %

NPV1=ДЧДП-I=178251,34-120000=58251,34

ден. ед.>0

При ставке

дисконтирования=16% (r1),

NPV>0.

Таким образом,

для расчета IRR необходимо найти такую

ставку дисконтирования (r2),

чтобы NPV

по данному проекту стал отрицательным.

Рассчитаем

NPV

с использованием ставки 55% (можно взять

любую ставку дисконтирования, главное,

чтобы NPV

стал отрицательным)

NPV2рассчитываем

по формуле 4:

![]()

(4)

(4)

Рассчитаем

IRR

по

формуле 9:

(9)

Таким образом,

внутренняя норма доходности проекта А

составляет 48%,что говорит о том, что

проект обеспечивает запас финансовой

прочности на случай неблагополучной

ситуации, связанной с увеличением цены

капитала предприятия.

Средневзвешенная

стоимость капитала компании

(WACC)

Цена

капитала

—

средства, уплачиваемые фирмой собственникам

(инвесторам) за пользование их

ресурсами. Она рассчитывается в процентах

и определяется делением суммы средств,

уплачиваемых за пользование финансовыми

ресурсами, на сумму привлеченного из

данного источника капитала.

Зная

стоимость капитала, привлекаемого из

различных источников, можно определить

средневзвешенную стоимость капитала

фирмы (WАСС)

и

увидеть, как использовать эту стоимость,

сравнив ее с различными ставками

доходности, для принятия решений по

инвестиционным проектам.

![]() (10)

(10)

где di

— удельный вес i-го

источника капитала в общем объеме

финансирования;

ri

— стоимость

i-го

источника финансирования.

n

– количество источников финансирования.

Источники

финансирования:

Собственный

капиталЗаемный

капиталПривлеченный

капитал

Стоимость

заемного капитала (кредит)

С![]() тоимость

тоимость

заемного капитала определяется явными

затратами фирмы — это та ставка процента,

которую предприятие вынуждено платить

ссудодателю за предоставленный кредит.

Так,

если компания взяла 100 тыс. долларов в

виде долгосрочного кредита в банке

под 10% годовых, то стоимость этого

элемента будет равна 10% (или 10 тыс.

долларов в абсолютном измерении).Следовательноri

— стоимость

i-го

источника финансирования для кредита

будет определяться по формуле 10:

(11)

где

i

— ставка процента по кредиту;

К

источникам заемного капитала также

относится выпуск

облигационного займа. Стоимость

данного источника финансирования

рассчитывается по формуле:

(12)

I

– годовые процентные выплаты на одну

облигацию,

M

– номинальная стоимость облигации,

P

– эмиссионная стоимость облигации,

n

– период обращения облигации,

Иp

– издержки по размещению облигации.

Цена

источника “собственный капитал”

Цена

источника “привилегированные акции”.

Многие фирмы

используют привилегированные акции

как составную часть собственных средств

финансирования. Стоимостью данного

источника является выплата постоянного

дивиденда (обычно в процентах от номинала

привилегированной акции).

При анализе

стоимости данного источника финансирования

необходимо учесть затраты на размещение

акций, в которые входят расходы на оплату

инвестиционного консультанта, оказывающего

содействие в организации эмиссии;

расходы на процедуру андеррайтинга,

организацию рекламной кампании и т.д.

Стоимость

собственного капитала (rs)

или требуемая доходность владельцев

обыкновенных

акций

определяется по формуле:

![]()

(13)

где

D1

— размер

дивиденда в период 1,

Р—

цена акции,

Ир

– затраты, связанные с размещением 1

акции.

q

— темп

роста дивиденда.

ПРИМЕР 2

(2-ИЙ ТИП ЗАДАЧ).

Частное лицо

предполагает создать предприятие и

реализовать проект, требующий затрат

в размере 2 млн. долл. США.

40% — за счет

эмиссии акций номиналом 100 долл. США,

расходы по размещению которых составят

2% номинальной стоимости. Дивиденды

первый год составят 15% от номинала, а в

последующие годы будет возрастать на

3%30% — эмиссия

облигаций номиналом 20 долл. США,

размещенных по курсу 98%. Расходы по

размещению составят 2 % эмиссионной

стоимости. Срок обращения 3 года.

Выплачивается процент — 25% годовых.Взять кредит.

Процентная ставка 45%.

Рассчитать

средневзвешенную стоимость капитала.

РЕШЕНИЕ

Средневзвешенная

стоимость капитала фирмы (WАСС)

рассчитывается

по формуле.

![]()

(10)

где di

— удельный вес i-го

источника капитала в общем объеме

финансирования;

ri

— стоимость

i-го

источника финансирования.

n

– количество источников финансирования.

Определим

долю каждого источника капитала во

всем капитале предприятия исходя из

условия задачи:

dпр.

акций=40%=0,4

dоблигаций=30%=0,3

dкредита=100%-40%-30%=30%=0,3

Далее

определим стоимости источников капитала.

Стоимость

собственного капитала при эмиссии

обыкновенных акций рассчитаем с помощью

формулы 13:

(13)

где

D1

— размер

дивиденда в период 1,

Р—

цена акции,

F

– затраты, связанные с размещением 1

акции.

q

— темп

роста дивиденда.

Стоимость

заемного капитала при выпуске

облигационного займа рассчитаем по

формуле 12:

(12)

где![]()

—

стоимость выпуска облигационного займа,

I

– годовые процентные выплаты на одну

облигацию,

M

– номинальная стоимость облигации,

P

– эмиссионная стоимость облигации,

n

– период обращения облигации,

Иp

– издержки по размещению облигации.

Стоимость

заемного капитала при получении кредита

рассчитаем по формуле 11:

(![]() 11)

11)

Таким

образом, можно рассчитать средневзвешенную

стоимость капитала предприятия по

формуле 10:

Таким образом,

средневзвешенная стоимость капитала

равняется 29%. Это означает, что на каждые

100 руб. привлекаемого для инвестиционного

проекта капитала предприятие вынуждено

оплачивать 29 руб. собственных финансовых

ресурсов.

Лизинг

Величина

разового лизингового платежа R зависит

от стоимости и остаточной стоимости

объекта, лизинговой ставки и срока

лизингового договора.

Стоимость

объекта лизинга Р — это контрактная цена

объекта. К моменту заключения договора

она равна рыночной цене объекта и не

изменяется в дальнейшем.

Остаточная

стоимость объекта S в конце срока лизинга

составляет от 3 до 30% стоимости объекта.

Остаточная стоимость объекта не

выкупается в период лизинга.

Лизинговая

ставка i — это заданная величина дохода

от вложенных в объект средств. Она

определяется исходя из нормы прибыли,

налогов, кредитной ставки, инфляции.

Срок лизингового

договора для финансового лизинга

определяется исходя из нормативного

срока амортизации.

ПРИМЕР 3

(3-ИЙ ТИП ЗАДАЧ).

Фирма получила

оборудование по лизингу на 2 млрд. руб.

(P=2 млрд.). Срок лизинга — 2 года (n=2). Норма

амортизационных отчислений — 12%

годовых, процентная ставка по кредиту,

полученному лизингодателем, — 24%

годовых; комиссионное вознаграждение

лизингодателя — 4% годовых; размер

вознаграждения за дополнительные услуги

(юридическая консультация, обучение

персонала) составляет 80 млн. руб. Ставка

налога на добавленную стоимость —

18%. По окончании лизингового договора

возможен выкуп оборудования по

остаточной стоимости. Требуется

определить размеры лизинговых взносов

(Ri) и остаточную стоимость оборудования

(Sост), если лизинговые взносы платятся

ежеквартально равными суммами в начале

каждого квартала (m=4).

Введем

обозначения:

ia, ik, ib, ih —

процентная ставка амортизационных

отчислений, по кредиту, комиссионная и

налога на добавленную стоимость. Sy —

размер вознаграждения за дополнительные

услуги. Для дальнейших расчетов

необходимо знать среднегодовую стоимость

оборудования Pc.

Определим

лизинговые платежи за 1-й год. В состав

платежей входят амортизационные

отчисления, плата за кредит, комиссионное

вознаграждение, дополнительные

услуги и налог на добавленную стоимость.

Таблица 8.1

Период | Стоимость | Амортизационные | Стоимость | Среднегодовая |

1-й год | 2 | 0,24 | 1,76 | 1,88 |

2-й год | 1,76 | 0,24 | 1,52 | 1,64 |

Амортизационные

отчисления:

![]()

где Р —

балансовая стоимость оборудования по

договору лизинга.

![]()

Проценты за

используемые кредитные ресурсы:

![]()

где

![]()

— среднегодовая сумма непогашенного

кредита или среднегодовая сумма

остаточной стоимости оборудования —

предмета лизингового договора.

![]()

Комиссионное

вознаграждение устанавливается в

процентах от балансовой стоимости или

среднегодовой остаточной стоимости

оборудования — предмета лизингового

договора Рс.

![]()

Годовая плата

за дополнительные услуги:

![]()

Сумма прямых

лизинговых платежей:

![]()

Размер налога

на добавленную стоимость определяется

по формуле:

![]()

где в

![]()

включаются: амортизационные отчисления,

плата за кредитные услуги, комиссионные

расходы — вознаграждение лизингодателю

и плата за дополнительные услуги.

![]()

Сумма

лизинговых платежей за 1-й год:

![]()

Платежи за

2-й год:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Общая сумма

платежей за срок лизингового договора:

![]()

Ежеквартальные

лизинговые взносы:

![]()

Остаточная

стоимость оборудования:

![]()

§

РЕШЕНИЕ:

Для расчета

воспользуемся формулой 2.

![]()

(2)

где ДЧДП

—

дисконтированный чистый денежный

поток k-го

года;

ЧДПk

— чистый денежный поток в k-ом

году;

k

— год расчета дисконтированной стоимости

чистого денежного потока (расчет делается

за каждый год проекта, соответственно

для проекта сроком

r

— ставка дисконтирования.

Определим

ДЧДП для каждого года:

![]()

![]()

![]()

Определим

кумулятивные ДЧДП для каждого года:

Кумулятивный

ДЧДП1=

ДЧДП1=81896,55ден.

ед.

Кумулятивный

ДЧДП2=

ДЧДП1 ДЧДП2=81896,55 48305,59=130202,14ден.

ед.

Кумулятивный

ДЧДП3=

ДЧДП1 ДЧДП2

ДЧДП3

=

81896,55 48305,59 48049,2 =178251,34 ден. ед.

Как мы видим,

кумулятивный поток ДЧДП 3=

ДЧДП по всему проекту.

Занесем

полученные данные в таблицу.

Наименование | Год | ||||||

0 | 1 | 2 | 3 | ||||

Проект | |||||||

Чистая | 80000 | 50000 | 20000 | ||||

Амортизация | 15000 | 15000 | 15000 | ||||

Инвестиции | 120000 | ||||||

Чистый | 95000 | 65000 | 75000 | ||||

Чистый | 81896,55 | 48305,59 | 48049,2 | ||||

Кумулятивный | 81896,55 | 130202,14 | 178251,34 | ||||

Рассчитаем

NPV:

NPV

рассчитывается

по формуле 4

![]()

(4)

NPV=ДЧДП-I=178251,34-120000=58251,34

ден. ед.>0, следовательно

в случае принятия проекта ценность

компании возрастет, следовательно, и

благосостояние ее владельцев увеличится

и

такой проект можно принять.

Рентабельность

инвестиций (РI)

рассчитываем по формуле 6.

![]()

(6)

PI=ДЧДП/I=178251,34/120000=1,49>1,

то проект следует принять.

Рассчитаем

DPP:

Д![]() ля

ля

начала найдем тот год, когда кумулятивный

ДЧДП>I.

Это 2-ой год проекта, где кумулятивный

поток ДЧДП =130202,14 ден. ед. Обозначим этот

год за «м».

Год,

предшествующий этому периоду

«м-1» — это

1-ый год проекта.

(7)

Таким

образом,дисконтированный срок окупаемости

данного инвестиционного проекта равен

1,79г. Следовательно, проект начнет

приносить прибыль через 1,79 года с начала

реализации данного проекта.

Внутренняя

норма прибыли инвестиций

(Internal Rate

of Retune, IRR).

Под внутренней

нормой прибыли инвестиций (синонимы:

внутренняя доходность, внутренняя

окупаемость) понимают значение ставки

дисконтирования (r),

при которой чистая текущая стоимость

проекта (NPV)

равна нулю:

![]()

(8)

IRR

своеобразный показатель, который сродни

точке безубыточности в экономике, при

которой прибыль=0, но и убытка не

наблюдается.

IRR

показывает ожидаемую доходность проекта

и, следовательно, максимально

допустимый относительный уровень

расходов, которые могут быть ассоциированы

с данным проектом. Например, если проект

полностью финансируется за счет ссуды

коммерческого банка, то значение IRR

показывает верхнюю границу допустимого

уровня банковской процентной ставки,

превышение которого делает проект

убыточным.

IRR рассчитывается

методом последовательных итераций.

Для расчета

IRR выбираются два значения ставки

дисконтирования r1

и r2,

(причем r1r2)

таким образом, чтобы в интервале (r1,

r2)

функция NPV

= f(r)

меняла свое значение с « » на «-» или с

«-» на « ». Далее применяют формулу 7.15.

![]()

(9)

где r1

— значение ставки дисконтирования, при

которой NPV>

0

(NPV<

0);

r2—

значение ставки дисконтирования, при

которой NPV<

0

(NPV>

0).

Точность

вычислений обратно пропорциональна

длине интервала (r1,

r2),

а наилучшая точность достигается в

случае, когда длина интервала минимальна

(равна 1%), т.е. r1

и r2

— ближайшие друг к другу значения ставки

дисконтирования, удовлетворяющие

условиям (в случае изменения знака

функции с « » на «-»):

r1

— значение ставки дисконтирования,

минимизирующее положительное значение

показателя NPV;

r2

— значение ставки дисконтирования,

максимизирующее отрицательное

значение показателя NPV.

Рассчитаем

IRR для примера 1:

Пример 1.

Наименование | Год | ||||||

0 | 1 | 2 | 3 | ||||

Проект | |||||||

Чистая | 80000 | 50000 | 20000 | ||||

Амортизация | 15000 | 15000 | 15000 | ||||

Инвестиции | 120000 | ||||||

Чистый | 95000 | 65000 | 75000 | ||||

Чистый | 81896,55 | 48305,59 | 48049,2 | ||||

Кумулятивный | 81896,55 | 130202,14 | 178251,34 | ||||

Ставка

дисконтирования =16 %

NPV1=ДЧДП-I=178251,34-120000=58251,34

ден. ед.>0

При ставке

дисконтирования=16% (r1),

NPV>0.

Таким образом,

для расчета IRR необходимо найти такую

ставку дисконтирования (r2),

чтобы NPV

по данному проекту стал отрицательным.

Рассчитаем

NPV

с использованием ставки 55% (можно взять

любую ставку дисконтирования, главное,

чтобы NPV

стал отрицательным)

NPV2рассчитываем

по формуле 4:

![]()

(4)

Рассчитаем

IRR

по

формуле 9:

(9)

Таким образом,

внутренняя норма доходности проекта А

составляет 48%,что говорит о том, что

проект обеспечивает запас финансовой

прочности на случай неблагополучной

ситуации, связанной с увеличением цены

капитала предприятия.

Средневзвешенная

стоимость капитала компании

(WACC)

Цена

капитала

—

средства, уплачиваемые фирмой собственникам

(инвесторам) за пользование их

ресурсами. Она рассчитывается в процентах

и определяется делением суммы средств,

уплачиваемых за пользование финансовыми

ресурсами, на сумму привлеченного из

данного источника капитала.

Зная

стоимость капитала, привлекаемого из

различных источников, можно определить

средневзвешенную стоимость капитала

фирмы (WАСС)

и

увидеть, как использовать эту стоимость,

сравнив ее с различными ставками

доходности, для принятия решений по

инвестиционным проектам.

![]() (10)

(10)

где di

— удельный вес i-го

источника капитала в общем объеме

финансирования;

ri

— стоимость

i-го

источника финансирования.

n

– количество источников финансирования.

Источники

финансирования:

Собственный

капиталЗаемный

капиталПривлеченный

капитал

Стоимость

заемного капитала (кредит)

С![]() тоимость

тоимость

заемного капитала определяется явными

затратами фирмы — это та ставка процента,

которую предприятие вынуждено платить

ссудодателю за предоставленный кредит.

Так,

если компания взяла 100 тыс. долларов в

виде долгосрочного кредита в банке

под 10% годовых, то стоимость этого

элемента будет равна 10% (или 10 тыс.

долларов в абсолютном измерении).Следовательноri

— стоимость

i-го

источника финансирования для кредита

будет определяться по формуле 10:

(11)

где

i

— ставка процента по кредиту;

К

источникам заемного капитала также

относится выпуск

облигационного займа. Стоимость

данного источника финансирования

рассчитывается по формуле:

(12)

I

– годовые процентные выплаты на одну

облигацию,

M

– номинальная стоимость облигации,

P

– эмиссионная стоимость облигации,

n

– период обращения облигации,

Иp

– издержки по размещению облигации.

Цена

источника “собственный капитал”

Цена

источника “привилегированные акции”.

Многие фирмы

используют привилегированные акции

как составную часть собственных средств

финансирования. Стоимостью данного

источника является выплата постоянного

дивиденда (обычно в процентах от номинала

привилегированной акции).

При анализе

стоимости данного источника финансирования

необходимо учесть затраты на размещение

акций, в которые входят расходы на оплату

инвестиционного консультанта, оказывающего

содействие в организации эмиссии;

расходы на процедуру андеррайтинга,

организацию рекламной кампании и т.д.

Стоимость

собственного капитала (rs)

или требуемая доходность владельцев

обыкновенных

акций

определяется по формуле:

![]()

(13)

где

D1

— размер

дивиденда в период 1,

Р—

цена акции,

Ир

– затраты, связанные с размещением 1

акции.

q

— темп

роста дивиденда.

ПРИМЕР 2

(2-ИЙ ТИП ЗАДАЧ).

Частное лицо

предполагает создать предприятие и

реализовать проект, требующий затрат

в размере 2 млн. долл. США.

40% — за счет

эмиссии акций номиналом 100 долл. США,

расходы по размещению которых составят

2% номинальной стоимости. Дивиденды

первый год составят 15% от номинала, а в

последующие годы будет возрастать на

3%30% — эмиссия

облигаций номиналом 20 долл. США,

размещенных по курсу 98%. Расходы по

размещению составят 2 % эмиссионной

стоимости. Срок обращения 3 года.

Выплачивается процент — 25% годовых.Взять кредит.

Процентная ставка 45%.

Рассчитать

средневзвешенную стоимость капитала.

РЕШЕНИЕ

Средневзвешенная

стоимость капитала фирмы (WАСС)

рассчитывается

по формуле.

![]()

(10)

где di

— удельный вес i-го

источника капитала в общем объеме

финансирования;

ri

— стоимость

i-го

источника финансирования.

n

– количество источников финансирования.

Определим

долю каждого источника капитала во

всем капитале предприятия исходя из

условия задачи:

dпр.

акций=40%=0,4

dоблигаций=30%=0,3

dкредита=100%-40%-30%=30%=0,3

Далее

определим стоимости источников капитала.

Стоимость

собственного капитала при эмиссии

обыкновенных акций рассчитаем с помощью

формулы 13:

(13)

где

D1

— размер

дивиденда в период 1,

Р—

цена акции,

F

– затраты, связанные с размещением 1

акции.

q

— темп

роста дивиденда.

Стоимость

заемного капитала при выпуске

облигационного займа рассчитаем по

формуле 12:

(12)

где![]()

—

стоимость выпуска облигационного займа,

I

– годовые процентные выплаты на одну

облигацию,

M

– номинальная стоимость облигации,

P

– эмиссионная стоимость облигации,

n

– период обращения облигации,

Иp

– издержки по размещению облигации.

Стоимость

заемного капитала при получении кредита

рассчитаем по формуле 11:

(![]() 11)

11)

Таким

образом, можно рассчитать средневзвешенную

стоимость капитала предприятия по

формуле 10:

Таким образом,

средневзвешенная стоимость капитала

равняется 29%. Это означает, что на каждые

100 руб. привлекаемого для инвестиционного

проекта капитала предприятие вынуждено

оплачивать 29 руб. собственных финансовых

ресурсов.

Лизинг

Величина

разового лизингового платежа R зависит

от стоимости и остаточной стоимости

объекта, лизинговой ставки и срока

лизингового договора.

Стоимость

объекта лизинга Р — это контрактная цена

объекта. К моменту заключения договора

она равна рыночной цене объекта и не

изменяется в дальнейшем.

Остаточная

стоимость объекта S в конце срока лизинга

составляет от 3 до 30% стоимости объекта.

Остаточная стоимость объекта не

выкупается в период лизинга.

Лизинговая

ставка i — это заданная величина дохода

от вложенных в объект средств. Она

определяется исходя из нормы прибыли,

налогов, кредитной ставки, инфляции.

Срок лизингового

договора для финансового лизинга

определяется исходя из нормативного

срока амортизации.

ПРИМЕР 3

(3-ИЙ ТИП ЗАДАЧ).

Фирма получила

оборудование по лизингу на 2 млрд. руб.

(P=2 млрд.). Срок лизинга — 2 года (n=2). Норма

амортизационных отчислений — 12%

годовых, процентная ставка по кредиту,

полученному лизингодателем, — 24%

годовых; комиссионное вознаграждение

лизингодателя — 4% годовых; размер

вознаграждения за дополнительные услуги

(юридическая консультация, обучение

персонала) составляет 80 млн. руб. Ставка

налога на добавленную стоимость —

18%. По окончании лизингового договора

возможен выкуп оборудования по

остаточной стоимости. Требуется

определить размеры лизинговых взносов

(Ri) и остаточную стоимость оборудования

(Sост), если лизинговые взносы платятся

ежеквартально равными суммами в начале

каждого квартала (m=4).

Введем

обозначения:

ia, ik, ib, ih —

процентная ставка амортизационных

отчислений, по кредиту, комиссионная и

налога на добавленную стоимость. Sy —

размер вознаграждения за дополнительные

услуги. Для дальнейших расчетов

необходимо знать среднегодовую стоимость

оборудования Pc.

Определим

лизинговые платежи за 1-й год. В состав

платежей входят амортизационные

отчисления, плата за кредит, комиссионное

вознаграждение, дополнительные

услуги и налог на добавленную стоимость.

Таблица 8.1

Период | Стоимость | Амортизационные | Стоимость | Среднегодовая |

1-й год | 2 | 0,24 | 1,76 | 1,88 |

2-й год | 1,76 | 0,24 | 1,52 | 1,64 |

Амортизационные

отчисления:

![]()

где Р —

балансовая стоимость оборудования по

договору лизинга.

![]()

Проценты за

используемые кредитные ресурсы:

![]()

где

![]()

— среднегодовая сумма непогашенного

кредита или среднегодовая сумма

остаточной стоимости оборудования —

предмета лизингового договора.

![]()

Комиссионное

вознаграждение устанавливается в

процентах от балансовой стоимости или

среднегодовой остаточной стоимости

оборудования — предмета лизингового

договора Рс.

![]()

Годовая плата

за дополнительные услуги:

![]()

Сумма прямых

лизинговых платежей:

![]()

Размер налога

на добавленную стоимость определяется

по формуле:

![]()

где в

![]()

включаются: амортизационные отчисления,

плата за кредитные услуги, комиссионные

расходы — вознаграждение лизингодателю

и плата за дополнительные услуги.

![]()

Сумма

лизинговых платежей за 1-й год:

![]()

Платежи за

2-й год:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Общая сумма

платежей за срок лизингового договора:

![]()

Ежеквартальные

лизинговые взносы:

![]()

Остаточная

стоимость оборудования:

![]()

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -500000 | 0 | -500000 | 1 | -500000 | -500000 | 0 |

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | 0,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

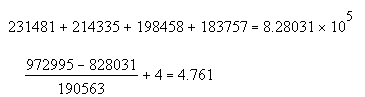

Итого | — | — | — | — | 45599,745 | -972995 | 1018595 |

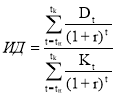

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,115.

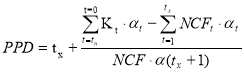

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,761.

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -100 | 0 | -100 | 1 | -100 | -100 | 0 |

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 0 | 20,6612 | |

3 | 25 | 25 | 0,7513148 | 18,78287 | 0 | 18,7829 | |

4 | 25 | 25 | 0,68301346 | 17,0753364 | 0 | 17,0753 | |

5 | 25 | 25 | 0,62092132 | 15,5230331 | 0 | 15,523 | |

6 | 25 | 25 | 0,56447393 | 14,1118483 | 0 | 14,1118 | |

7 | 25 | 25 | 0,51315812 | 12,828953 | 0 | 12,829 | |

8 | 25 | 25 | 0,46650738 | 11,6626845 | 0 | 11,6627 | |

9 | 105 | 105 | 0,42409762 | 44,5302499 | 0 | 44,5302 | |

Итого | — | — | — | — | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -5 | 0 | -5 | 1 | -5 | -5 | 0 |

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 0 | 15 | 15 | 0,82644628 | 12,3966942 | 0 | 12,3967 |

3 | 0 | 20 | 20 | 0,7513148 | 15,026296 | 0 | 15,0263 |

Итого | — | — | — | — | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

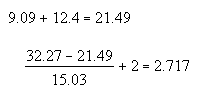

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,21.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.