- Введение

- I. правовые основы официального статистического учета прямых инвестиций

- Iii. основные понятия и определения

- 2.1 Продолжительность экономической жизни инвестиций.

- 2.1. Простые методы оценки инвестиций

- Iv. статистический инструментарий, методы сбора, контроля, редактирования и обработки данных

- Инвестиции в россии в 2021 году

- Срок жизни инвестиций. классификация

Введение

Для отечественной практики понятие инвестиционного проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Понятие инвестиции прочно вошло в нашу общественно-экономическую жизнь. Оно используется политиками, учеными, банкирами, руководителями, специалистами предприятий и организаций. Инвестиционную деятельность в РФ освещают все средства массовой информации. Интерес к проблемам инвестиций неуклонно возрастает.

Главными признаками инвестиций являются вложения собственного или заемного капитала в определенный проект и преследуют не цели потребления, а предназначены для решения долгосрочных задач экономического и социального развития.

Следовательно, активизация инвестиционной деятельности — ключ к развитию экономики и повышению благосостояния людей. Проблема инвестиций — это прежде всего поиск решений. В недавнем прошлом основным источником инвестиций в нашей стране были средства из государственного бюджета. С переходом в начале 90-х гг. к основам рыночной экономики и в связи с допущенными ошибками образовался огромный бюджетный дефицит, что привело к многократному сокращению ассигнований из государственного бюджета в народное хозяйство. Во второй половине 90-х гг. роль государственного бюджета, как инвестора, значительно возросла. Используя бюджетные средства, государство решает многие задачи социально-экономического развития.

Объектом курсовой работы являются экономические инвестиции. Предметом изучения курсовой работы является стадии экономической жизни инвестиций.

Целью курсовой работы является изучения и рассмотрения жизненного цикла инвестиционного проекта его фазы и стадии.

Задачи курсовой работы:

- 1. Изучить понятие. Виды и формы инвестиций;

- 2. Ознакомиться с понятием инвестиционного проекта;

- 3. Ознакомиться с понятием инвестиционного риска;

- 4. рассмотреть фазы жизненного цикла инвестиционного проекта.

I. правовые основы официального статистического учета прямых инвестиций

Основополагающим законодательным актом, устанавливающим правовые основы осуществления Банком России функции официального статистического учета прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, является Федеральный закон от 10.07.

2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» с изменениями (далее — Закон № 86-ФЗ). Пунктами 16.2 и 16.3 статьи 4 Закона № 86-ФЗ установлено, что Банк России выполняет следующие функции:

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством Российской Федерации;

- самостоятельно формирует статистическую методологию прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, перечень респондентов, утверждает порядок предоставления ими первичных статистических данных о прямых инвестициях, включая формы федерального статистического наблюдения.

Обязанность респондентов безвозмездно представлять Банку России первичные статистические данные и административные данные, необходимые для формирования официальной статистической информации, в том числе данные, содержащие сведения, составляющие государственную тайну, а также коммерческую тайну, сведения о налогоплательщиках, о персональных данных физических лиц и другую информацию, доступ к которой ограничен федеральными законами, установлена Федеральным законом от 29.11.

Закон № 86-ФЗ (статьи 57, 76.6 и 76.7) и Федеральный закон от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» с изменениями (статья 43) устанавливают обязанность составлять и представлять Банку России отчетность кредитными организациями, некредитными финансовыми организациями, банковскими группами, банковскими холдингами.

Нарушение указанного порядка представления первичных статистических данных для осуществления Банком России функции по официальному статистическому учету прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж, а равно представление недостоверной статистической информации влечет ответственность, установленную законодательством Российской Федерации.

Iii. основные понятия и определения

Прямые инвестиции — категория трансграничных инвестиций, при которых резидент одной страны контролирует или имеет значительную степень влияния на управление предприятием, являющимся резидентом другой страны.

Главные компоненты прямых инвестиций представлены участием в капитале и долговыми инструментами. Прямые инвестиции могут включать в себя вложения нерезидентов в недвижимость в Российской Федерации и вложения резидентов Российской Федерации в недвижимость за рубежом, которые в таком случае рассматриваются как прямые инвестиции в условную институциональную единицу (резидента или нерезидента).

Отношения в рамках прямых инвестиций (далее — ОРПИ) — отношения между прямым инвестором и предприятием прямого инвестирования, а также между предприятиями прямого инвестирования, являющимися связанными сторонами в рамках ОРПИ.

Прямой инвестор — инвестор, являющийся резидентом одной страны, участие которого в капитале резидента другой страны обеспечивает ему не менее 10 процентов общего количества голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал.

Предприятие прямого инвестирования — юридическое лицо, являющееся резидентом одной страны, участие в капитале которого обеспечивает прямому инвестору, являющемуся резидентом другой страны, не менее 10 процентов общего количества голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал.

Первичный контролирующий инвестор — институциональная единица, которая находится на вершине пирамиды собственности, т.е. не контролируется никакой иной институциональной единицей, в ОРПИ.

Обратные инвестиции — инвестиции предприятия прямого инвестирования в предприятие, являющееся его прямым инвестором, при этом доля в голосующих акциях (долях, паях) последнего составляет менее десяти процентов.

Связанные стороны в ОРПИ (далее — связанные стороны) — предприятия, которые либо вообще не владеют акциями (долями, паями) друг друга, либо владеют ими в количестве, составляющем долю менее десяти процентов и находятся под непосредственным или косвенным контролем или влиянием одного и того же инвестора, который является прямым инвестором хотя бы для одной из связанных сторон. При этом в статистике прямых инвестиций учитываются только трансграничные операции и позиции между связанными сторонами.

Операции в рамках прямых инвестиций — инвестиционные потоки между прямыми инвесторами и предприятиями прямого инвестирования и между связанными сторонами. Операции (потоки) дают информацию о деятельности в рамках прямых инвестиций за определенный период времени.

Позиции по прямым инвестициям показывают уровень накопленных инвестиций по состоянию на конкретную отчетную дату.

Участие в капитале — вложение в капитал, подтвержденное акциями, паями, долями участия, депозитарными расписками или аналогичными документами, а также привилегированными акциями, дающими право на получение части остаточной стоимости акционерного общества в случае прекращения им своей деятельности.

Кроме того, в участие в капитале включаются прочие вложения капитального характера (безвозмездная помощь, техническое обслуживание, консалтинг, обучение персонала и т.д.).

2.1 Продолжительность экономической жизни инвестиций.

Жизненный цикл проекта (проектный цикл) – это

промежуток времени между моментом появления

проекта и моментом окончания его реализации.

Окончанием существования проекта может быть:

ввод

в действие объектов, начало их эксплуатации и

использования результатов выполнения проекта;

достижение проектом заданных результатов;

прекращение финансирования проекта;

начало работ по внесению в проект серьезных

изменений, не предусмотренных первоначальным

замыслом, т.е. модернизация;

вывод объектов проекта из эксплуатации.

Разработка любого инвестиционного проекта может

быть представлена в виде цикла, состоящего из трех

фаз:

прединвестиционной,

инвестиционной;

эксплуатационной

(производственной).

Суммарная продолжительность трех фаз составляет

жизненный цикл ( срок жизни) инвестиционного

проекта (project lifetime).

2.1. Простые методы оценки инвестиций

Простые (рутинные) методы оценки инвестиций относятся к числу наиболее старых и широко использовались еще до того, как концепция дисконтирования денежных потоков приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций.

Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации. А это никогда не вредно при оценке инвестиционных проектов, так как позволяет снижать риск неудачного вложения денежных средств [19].

Простой срок окупаемости инвестиций

Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

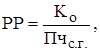

Формула расчета срока окупаемости имеет вид

где РР — срок окупаемости инвестиций (лет);

Ко — первоначальные инвестиции;

CFcг — среднегодовые денежные поступления от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

Пример 6.1 (продолжение примера 5.3) [1]. В нашем простом примере видно, что окупаемость произойдет предположительно за 4 года при оцениваемом сроке экономического жизненного цикла инвестиций 6 лет

Хотя простой срок окупаемости инвестиций рассчитать достаточно просто, что, вероятно, и является причиной популярности этого показателя, при его применении возникает ряд проблем. Показатель предусматривает возмещение первоначальных инвестиций на так называемой «взносовой» основе, т.е. в данном случае подразумевается вопрос: «Сколько времени пройдет, пока мы не получим свои деньги обратно?» [1].

Просто возместить капитал будет недостаточно, потому что с экономической точки зрения инвестор дополнительно надеется получить прибыль на вложенный в дело капитал.

Проведем аналогию со сберегательным счетом, на который положено 100 тыс. руб., из которых 25 тыс. руб. изымаются в конце каждого года. После 4 лет основная сумма будет выплачена со счета. Однако вкладчик будет разочарован, если узнает, что в данном случае его счет полностью исчерпан.

Пример 6.1 (продолжение) [1]. В нашем примере с инвестициями в новое оборудование срок окупаемости рассчитан исходя из первоначального предположения о том, что не намечается получение какой-либо прибыли на вложенные денежные средства. Четыре года как раз достаточно для того, чтобы предусмотреть получение прибыли.

В самом деле, если срок экономического жизненного цикла и срок окупаемости точно совпадают, то это означает, что инвестор понесет потенциальный убыток, поскольку те же самые денежные средства, инвестированные каким-либо иным образом, вероятно, приносили бы определенную прибыль каждый год — по крайней мере на уровне не ниже банковского процента по депозитам.

Это показано в табл. 6.2. Здесь опять предполагается, что инвестиции капитала в сумме 100 тыс. руб. обеспечивают ежегодные поступления денежных средств в сумме 25 тыс. руб. Если предприятие обычно зарабатывает от своих инвестиций 10 % годовых после уплаты налогов, то часть ежегодных денежных поступлений должна рассматриваться в качестве этой нормальной нормы прибыли, в то время как остаток (по графе 5 табл. 6.2) будет показывать сокращение остатка задолжности.

Таблица 6.2

Возмещение инвестиций в сумме 100 тыс. руб. при 10% годовых [1]

Вторая колонка показывает входящий баланс (остаток) инвестиций для каждого года. Нормативная прибыль при норме 10 % рассчитана на основе этих остатков в третьей колонке. Денежные поступления от текущей хозяйственной деятельности показаны в четвертой колонке.

Сумма входящего остатка инвестиций и нормативной прибыли, уменьшенная на сумму поступлений денежных средств от текущей хозяйственной деятельности, позволяет получить остаток на конец каждого года. В результате график возмещения инвестиций превысит 5 лет, что больше, чем предполагавшийся нами срок окупаемости капитальных вложений.

Из данных табл. 6.2 видно, что окупаемость сроком в 4 года означает возможность получения убытка в сумме примерно 30 тыс. руб., если проект завершится в этот срок. При сроке экономической жизни в 5 лет возможные потери, при нормативной прибыли исходя из 10 % годовых сократятся до 8 400 руб., в то время как при 6 годах будет получена прибыль в сумме 15 700 руб.

Этот простой пример показывает наиболее существенные недостатки показателя простой окупаемости [1]:

— он не связан с экономическим сроком жизни инвестиций и поэтому не может быть реальным критерием прибыльности. Из нашего примера следует вывод, что проект окупится за 4 года плюс два дополнительных года для получения прибыли. Более того, показатель окупаемости даст тот же результат «четыре года плюс что-то сверх» по другим проектам с такой же годовой суммой поступлений денежных средств, но с 8- или 10-летним сроком экономической жизни инвестиций;

— другой недостаток показателя простой окупаемости заключается в том, что он внутренне подразумевает одинаковый уровень ежегодных денежных поступлений от текущей хозяйственной деятельности. Проекты с растущими или снижающимися поступлениями денежных средств не могут должным образом быть оценены с помощью этого показателя.

Инвестиции в новый продукт, например, могут приносить денежные поступления, которые будут медленно расти на ранних стадиях, но которые далее, на последующих стадиях экономического жизненного цикла продукта растут более стремительно. Замена машин, наоборот, обычно будет порождать постоянно прирост операционных издержек, по мере того, как существующая машина будет изнашиваться.

Табл. 6.3 иллюстрирует неэластичность показателя простой окупаемости к различным вариациям денежных поступлений.

Таблица 6.3

Показатели простой окупаемости при различных условиях осуществления проектов (показатели в руб.) [1]

* — не определяются.

Если предполагать одинаковую степень риска для каждого из трех проектов, показанных в табл. 6.3, то проект 2 является более предпочтительным по сравнению с проектом один из-за более продолжительного экономического срока жизни инвестиций. Это позволяет получить прибыль на 50 тыс. руб. больше, чем по проекту 1.

Проект 3, с другой стороны, может показаться наиболее предпочтительным, если судить только по показателю окупаемости. Хотя видно, что проект 3 допускает возможность потерь, потому что денежные поступления от хозяйственной деятельности в течение 3-летнего периода осуществления проекта являются достаточными лишь для того, чтобы возместить первоначальные затраты капитала, не обеспечивая получение прибыли.

Различия в поведении денежных поступлений в проектах один и 2 также затушевываются при использовании критерия окупаемости вложений. Хотя оба проекта предусматривают окупаемость первоначальных инвестиций за 4 года, тем не менее, общая (накопленная) сумма денежных поступлений от текущей хозяйственной деятельности по проекту 2 выше, чем по проекту 1.

Среднегодовые денежные поступления составляют 35 000 руб. против 25 000 руб. в течение первых 4 лет. Следовательно, проект 2 обеспечивает более высокую сумму денежных поступлений от хозяйственной деятельности и потому более привлекателен для инвестора.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов [1]

где Пчс.г. — среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений.

Пример 6.1 (продолжение) [1]. В нашем примере среднегодовые денежные поступления после уплаты налогов составили 25 000 руб., включая среднегодовую чистую прибыль в сумме 8 333 руб. и ежегодную амортизацию в сумме 16 667 руб. (амортизация 100 000 руб. по линейному способу при сроке полезного использования 6 лет).

Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансированного капитала.

Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой.

Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений [19]:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта [19].

Резон здесь прост: управляющие полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддерживания ликвидности фирмы.

Наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства [19]:

1) различие ценности денег во времени;

2) существование денежных поступлений и после окончания срока окупаемости;

3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Показатели простой рентабельности инвестиций

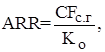

Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

(6.3)

(6.3)

где ARR — расчетная норма прибыли инвестиций,

CFс.г — среднегодовые денежные поступления от хозяйственной деятельности,

К0 — стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

Пример 6.1 (продолжение) [1].

Этот показатель говорит о том, что для получения ежегодных денежных поступлений норма доходности на инвестиции в сумме 100 000 руб. должна составлять 25 %. Это единственное, что можно сказать о проекте, потому что здесь отсутствует информация о продолжительности экономического срока жизни инвестиций и не предполагается начисление процентов на остающуюся не возмещенную сумму инвестиций.

Заметим, что, используя расчет нормы прибыли, будет получено одинаковое решение в различных ситуациях, т. е., когда период экономического срока жизни инвестиций составит 1, 10 или 20 лет. В действительности прибыльность, отраженная в формуле (6.3), будет иметь экономический смысл только если инвестиции, обеспечивающие получение 25 000 руб., будут беспрерывными. Только тогда мы сможем сказать, что доходность действительно составляет 25 %.

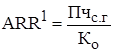

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя в формуле (6.3) стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей):

где Пчс.г — среднегодовая чистая прибыль[3].

Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах (6.4) и (6.5) иметь два значения:

— первоначальная стоимость;

— средняя стоимость между стоимостью на начало ![]()

![]()

Отсюда формула для расчета рентабельности инвестиций будет иметь вид

ARR, рассчитанная по формулам (6.4) — (6.6а), будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается.

Применение показателей расчетной рентабельности основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности.

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя [19].

Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков.

Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена легкопонимаемую ими систему ориентиров инвестиционной деятельности.

Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств [19].

Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10 год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.

Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.

В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны».

Iv. статистический инструментарий, методы сбора, контроля, редактирования и обработки данных

В целях обеспечения получения объективной и полной информации о прямых инвестициях работы по статистике прямых инвестиций осуществляются на двух уровнях: федеральном и региональном.

Банк России на федеральном уровне разрабатывает статистический инструментарий, устанавливает методы сбора, контроля, редактирования первичных статистических и административных данных, обеспечивает обработку, хранение и защиту информации, осуществляет ведение реестра респондентов.

Территориальные учреждения Банка России:

организуют сбор отчетности кредитных, некредитных финансовых и нефинансовых организаций по перечням организаций-респондентов в сроки, утвержденные Банком России;

обеспечивают меры по контролю качества и достоверности данных на этапе сбора и несут ответственность за передаваемую на федеральный уровень информацию.

Статистический инструментарий включает формы банковской отчетности, формы отчетности для некредитных финансовых организаций и формы федерального статистического наблюдения, указания по их заполнению и порядок предоставления респондентами первичных статистических данных о прямых инвестициях.

Формы отчетности по прямым инвестициям в Российскую Федерацию и прямым инвестициям из Российской Федерации за рубеж содержат сведения об остатках на начало и конец периода, операциях, переоценке и прочих изменениях за отчетный период. Также включаются сведения о накопленном и выплаченном доходе и реинвестированной прибыли.

Банк России применяет комбинированный метод сбора статистической информации, под которым понимается сочетание использования сплошного и выборочного методов. В отношении финансовых организаций обследование респондентов на квартальной основе носит сплошной характер. Предприятия нефинансового сектора опрашиваются ежеквартально на выборочной основе.

Прямые результаты наблюдений интегрируются и используются в комбинации с привлечением иных источников сведений, включая административные данные, информацию международных организаций (МВФ, ОЭСР, БМР и др.).

Контроль качества полученной от респондентов информации осуществляется в целях выявления и устранения арифметических и логических расхождений, выявления операций, могущих оказать существенное влияние на общие результаты. В рамках работы проводится перекрестная сверка данных, полученных из различных источников.

Данные, поступающие в Банк России, хранятся и обрабатываются с использованием защищенных программно-технических комплексов в установленном Банком России порядке в соответствии с требованиями законодательства Российской Федерации.

Инвестиции в россии в 2021 году

Многим российским предприятиям, сохранившимся со времен советской эпохи, необходима модернизация. Собственники не имеют ресурсов для перезапуска производства, кроме того на состоянии ряда компаний негативным образом сказались экономические кризисы. Из-за этого РФ заинтересована в инвестированных капиталах на всех уровнях:

- начальные вложения (запуск новых предприятий);

- реинвестиции, при которых в бизнес вкладываются средства прибыли от него;

- расширение существующего бизнеса;

- частичное изменение бизнеса (модернизация, реорганизация).

По данным статистики, несмотря на действие санкций, приток иностранных капиталов в экономику нашей страны увеличивается с каждым годом. В таблице ниже приводятся средние значения за прошедшие годы.

Инвестиции в российскую экономику

год | 2021 | 2021 | 2021 | 2021 | 2021 | 2021 | 2021 | 2021 |

Входящие инвестиции (триллионы рублей) | 11035,7 | 12586,1 | 13450,2 | 13902,6 | 13897,2 | 14748,9 | 16027,3 | 17595,0 |

Статистика говорит, что за минувший год наиболее активный рост инвестиций наблюдается в отраслях пищевой промышленности, химического производства, добычи полезных ископаемых, а также сельского хозяйства. При этом основная часть вложений – 43,3% была направлена на улучшение земель и производственные здания.

В целом, в последние годы Россия достигла определенных успехов. Эксперты зафиксировали улучшение инвестиционного климата. Не так давно РФ вошла в десятку наиболее привлекательных для инвесторов стран. Рейтинг был составлен с учетом количества проектов, на развитие которых были направлены инвестиции, а также число новых рабочих мест, возникших благодаря этому.

Срок жизни инвестиций. классификация

Экономический смысл капиталовложений является их ключевым элементом, но при этом для раскрытия этого понятия необходимо ознакомиться с существующей классификацией инвестиций. Современная экономическая литература различает два основных вида капиталовложений:

- Капитальные (реальные) капиталовложения.

- Портфельные (финансовые) капиталовложения.

Реальные капиталовложения подразумевают направление капитала на создание новых производственных мощностей, расширение основных фондов или разработку новых технологий. Капиталовложения в материальную сферу обладают высоким уровнем важности, так как подобные инвестиции позволяют усовершенствовать производственные мощности компании, а, следовательно, сделать ее более конкурентоспособной.

Портфельные капиталовложения подразумевают приобретение акций/облигаций, различных валют и других финансовых инструментов, а также создание банковских вкладов. Так компания может приобрести акции/облигации какой-либо перспективной компании, что впоследствии позволит ей рассчитывать на получение прибыли.

Некоторые экономисты выделяют открытие банковских депозитов в отдельное направление капиталовложений. Длительность подобных вкладов может быть различной. Этот метод капиталовложений является максимально надежным и простым. Единственным его недостатком является то, что он приносит довольно низкий доход. Итоговый доход по банковским депозитам значительно меньше, чем от иных инвестиционных инструментов.

Инвестиционные проекты выступают в роли основной составляющей коммерческой деятельности любого предприятия. Капиталовложения осуществляются в новые или модернизируемые производственные объекты, а также в создание новых технологий и продуктов.

В зависимости от объема используемых денежных средств, капиталовложения могут быть мелкими, средними или крупными.

Существует целый ряд особых видов капиталовложений, среди которых:

- Мультипроекты. Капиталовложения осуществляются в два или более небольших проекта, которые связаны между собой единой экономической концепцией. Обычно эти проекты обладают идентичной длительностью.

- Мегапроекты. Капиталовложения осуществляются в специализированные программы, состоящие из целого ряда проектов. Все эти проекты связывает между собой одна задача и смысл. Кроме того, они обладают одной продолжительностью.

- Международные. Подобные капиталовложения существенно отличаются от упомянутых выше. Их отличительными особенностями являются высокий уровень сложности исполнения, а также высокая стоимость. В реализации подобных проектов, обычно участвуют инвесторы из разных государств, которые преследуют единые коммерческие цели.