Если вы торгуете на бирже, вам надо платить налоги с доходов.

Обычно все вопросы с налоговой за инвестора решает его налоговый агент — чаще всего это брокер и депозитарий. Это могут быть как две отдельные компании, связанные между собой договором, так и одна компания, у которой есть лицензии на брокерскую и депозитарную деятельность одновременно.

Налоговый агент — дальше для краткости я буду называть его брокером — рассчитывает ваши доходы, учитывает понесенные расходы, удерживает налог и подает сведения в налоговую.

В большинстве случаев этого достаточно и заполнять налоговую декларацию самостоятельно инвестору не нужно. Но бывают и исключения. О них эта статья.

- Если вы получили дивиденды по иностранным бумагам до 01.01.2024

- Если вы получили на банковский счет суммы от погашения облигаций

- Если вы получили купоны по еврооблигациям на банковский счет

- Если вы продали валюту или драгоценные металлы

- Если вы торговали ценными бумагами через иностранного брокера

- И напоследок

- Загрузить готовую декларацию 3-НДФЛ в формате.xml

- Оставьте заявку на брокерский счет в Т‑Банке

- Зачем нужен налоговый отчет?

- Как выглядит налоговый отчет?

- Шапка отчета

- Вкладка «Итоговые расчеты»

- Вкладка «Операции с ценными бумагами»

- Вкладка «Депозитарные выплаты»

- Другие статьи по этой теме

- Операционные результаты

- Операционные показатели TCS Group, млн

- Операционные показатели TCS Group, млн

- Финансовые результаты

- Финансовые показатели TCS Group, млрд рублей

- Финансовые показатели TCS Group, млрд рублей

- Что с балансом

- Балансовые показатели TCS Group, млрд рублей

- Балансовые показатели TCS Group, млрд рублей

- Что в итоге

- Что по налоговому кодексу считается доходом от сделок с ценными бумагами

Если вы получили дивиденды по иностранным бумагам до 01.01.2024

Если дивиденды поступили на счет 01.01.2024 и позже, налоговым агентом выступит ваш брокер. Период, за который начислены дивиденды, не важен, важна только дата поступления денег на брокерский или банковский счет.

Бывает, что налог по таким доходам удерживает эмитент бумаг или вышестоящий депозитарий за рубежом, который перечисляет дивиденды вашему депозитарию. Но то, что за границей удержали налог, не освобождает инвестора от обязанности декларировать доходы и платить налоги в РФ. Надо подавать налоговую декларацию в срок до 30 апреля.

Дивиденды в России облагаются по ставке 13%. Если иностранное государство удержало налог с ваших дивидендов, а у России с этим государством есть соглашение об избежании двойного налогообложения, то «иностранный» налог можно зачесть в счет уплаты российского НДФЛ и доплатить в России разницу.

Если вы торгуете американскими акциями и подписывали у своего брокера форму , с дивидендов по акциям американских компаний в США будет удерживаться . Если у вас есть подтверждение уплаты налога в США, то можно зачесть эти и доплатить в России только — разницу между , подлежащими уплате «у нас», и , уже уплаченными «у них».

Если вы не подписывали форму , с дивидендов в США будет удерживаться налог 30%. Хотя 30%, удержанные «у них», больше, чем 13%, подлежащие уплате «у нас», доход в виде дивидендов все равно надо задекларировать. Если есть подтверждение уплаты налога в США, то доплачивать сверху ничего не придется, но вернуть разницу между 30% и 13% не получится.

Если вы торгуете иностранными акциями, выпущенными не в США, они облагаются налогом по законам той страны, в которой зарегистрированы. Форма для них не действует.

Пример. У Петра есть 200 акций компании Apple Inc. 17 мая 2023 года Apple Inc. выплатила дивиденды — 0,73 $ за акцию. Петру начислили 146 $ дивидендов. При выплате иностранный депозитарий удержал у него налог в размере 14,6 $. 131,40 $ зачислили на брокерский счет 28 мая 2023 года. Петр отчитался за этот доход. Вот какие он использовал документы:

- Подтверждение суммы и даты дохода — уведомление о выплате дивидендов. Если его нет, подойдет отчет брокера или выписка по банковскому счету, в котором видно зачисление дивидендов.

- Подтверждение уплаченного за рубежом налога — необходим документ, в котором указаны следующие сведения: вид дохода, сумма дохода, календарный год, в котором был получен доход, сумма налога и дата его уплаты. Эти требования прописаны в статье 232 налогового кодекса.

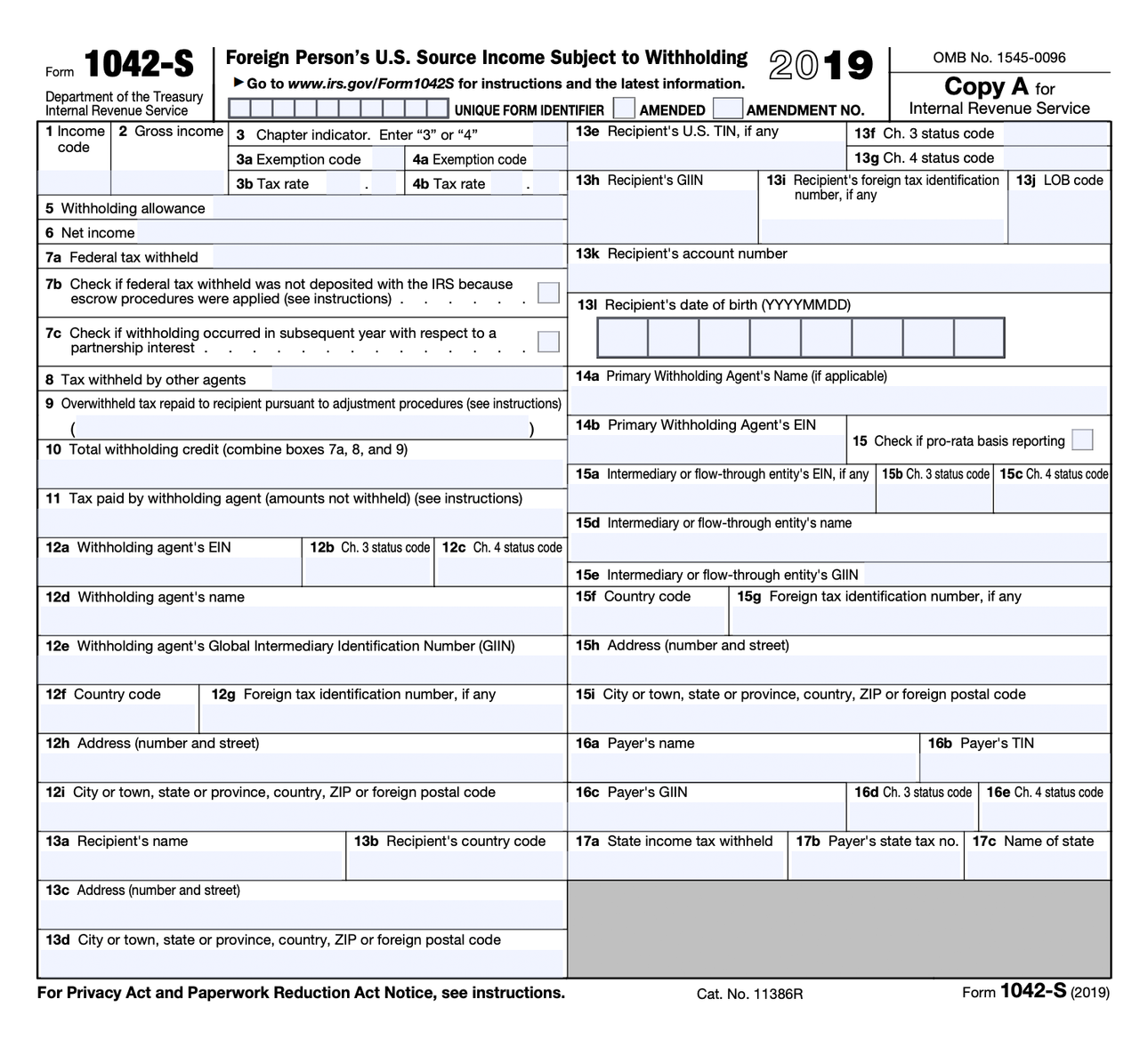

Если все эти сведения есть в отчете вашего брокера, можно просто использовать его, Минфин разрешает. По американским акциям обычно пользуются формой 1042-S — ее используют американские компании, чтобы сообщить в Службу внутренних доходов США (IRS) о выплаченном доходе и удержанном с него налоге.

Форму предоставляют все иностранные компании, в том числе брокеры, если они выплачивают доходы и выступают по ним налоговыми агентами. Но и эта форма не содержит всей информации, которая требуется по российскому налоговому кодексу.

Некоторые брокеры в принципе не смогут подтвердить, что налог уплачен именно за вас. Это зависит от того, как у брокера организован выход на международный рынок. Инвестору в этому случае надо попросить брокера предоставить любые другие документы, которые у него есть.

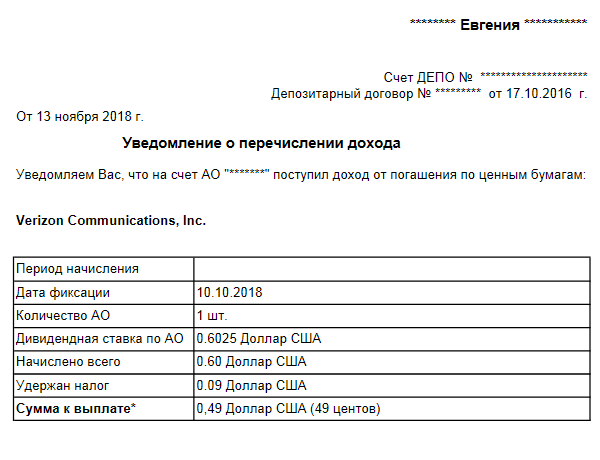

Моя подруга Евгения в ноябре 2018 года получила дивиденды по иностранным акциям — 0,49 $. Брокер выдал ей уведомление о выплате дохода и брокерский отчет. В обоих документах нет сведений, которые нужны для зачета налога в России, поэтому Евгения по закону заплатила налог со всей полученной в виде дивидендов суммы — с 0,49 $.

Фрагмент отчета брокера: информации о налогах нет

Пример уведомления о выплате дивидендов: информации о дате уплаты налога нет

ИФНС может не зачесть налог, уплаченный за рубежом, если у вас не будет документа с полным набором перечисленных в налоговом кодексе сведений. Тогда НДФЛ придется заплатить со всей суммы полученных дивидендов. Окончательное решение о возможности зачесть налог примет налоговый инспектор, который будет проверять вашу декларацию.

Если документы на иностранном языке, ИФНС может запросить нотариально заверенный перевод, но на практике может подойти и самостоятельный перевод.

Как рассчитать налог. Считаем так:

- Пересчитайте сумму дохода в рубли по курсу ЦБ на дату зачисления средств на брокерский или банковский счет.

- Посчитайте 13% от суммы дохода, округлите до целого рубля, менее 50 копеек отбросьте. Например, 1 рубль 49 копеек округляются до 1 рубля, а 1 рубль 50 копеек — до 2 рублей.

- Пересчитайте сумму удержанного налога в рубли по курсу ЦБ на дату уплаты налога за рубежом. Сумму округлите до целого рубля.

- Рассчитайте сумму, которую нужно доплатить в России.

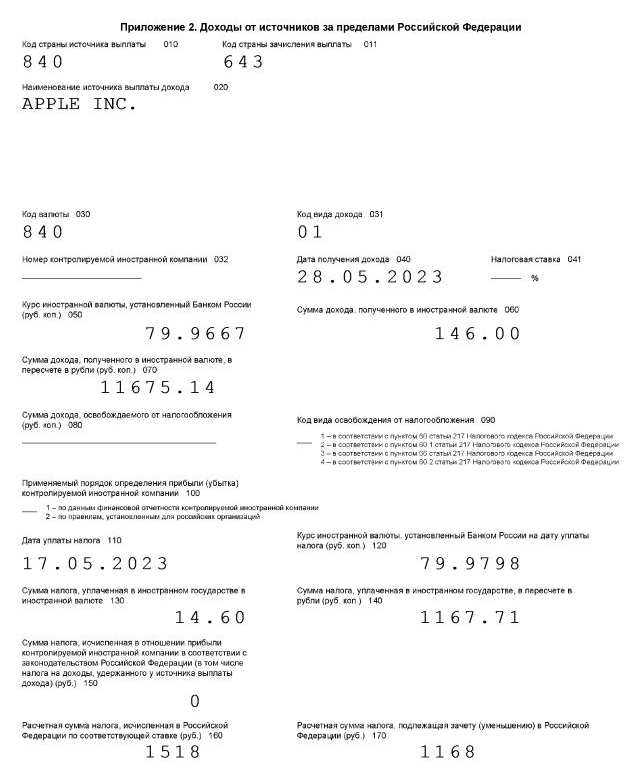

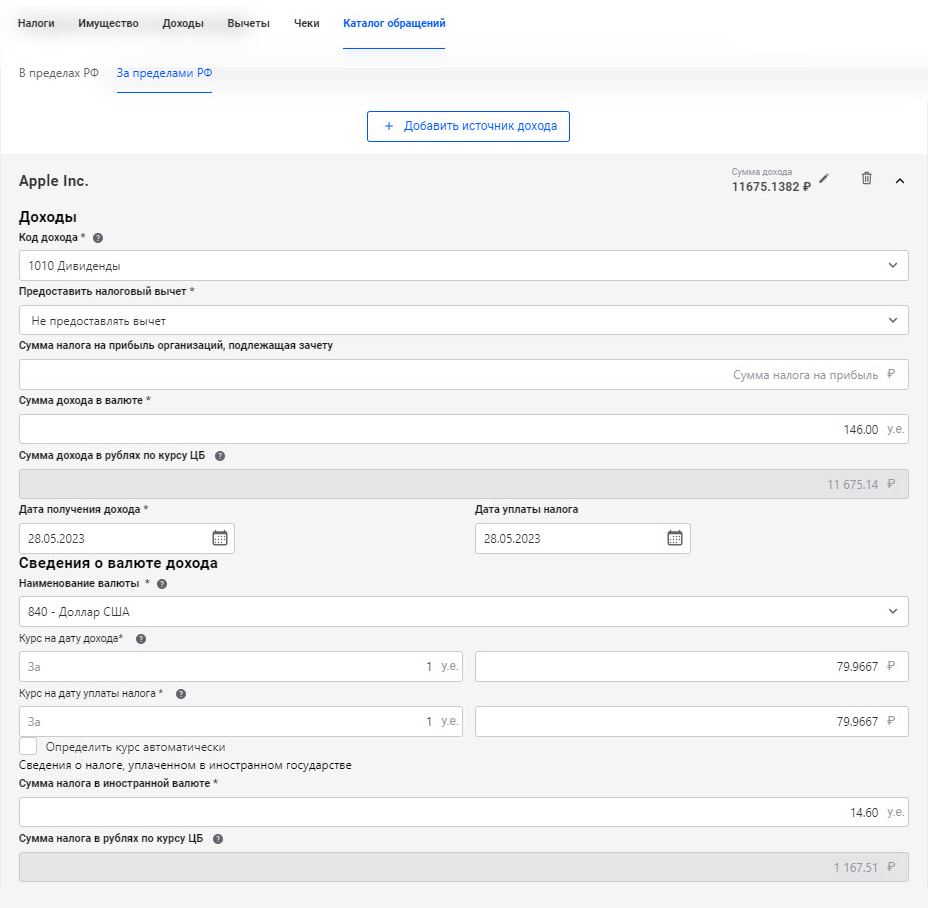

В нашем примере доход Петра от дивидендов Apple — 146 $. По курсу на 28.05.2023 это 11 675,14 ₽:

- 79,9667 ₽ × 146 $ = 11 675,14 ₽

Сумма налога по российскому законодательству:

- 11 675,14 ₽ × 13% = 1868 ₽

Сумма уплаченного за рубежом налога — 14,6 $ по курсу на 17.05.2023:

- 79,9798 × 14,6 = 1168 ₽

Сумма налога к доплате в РФ:

- 1868 − 1168 = 350 ₽

Я покажу оба примера заполнения.

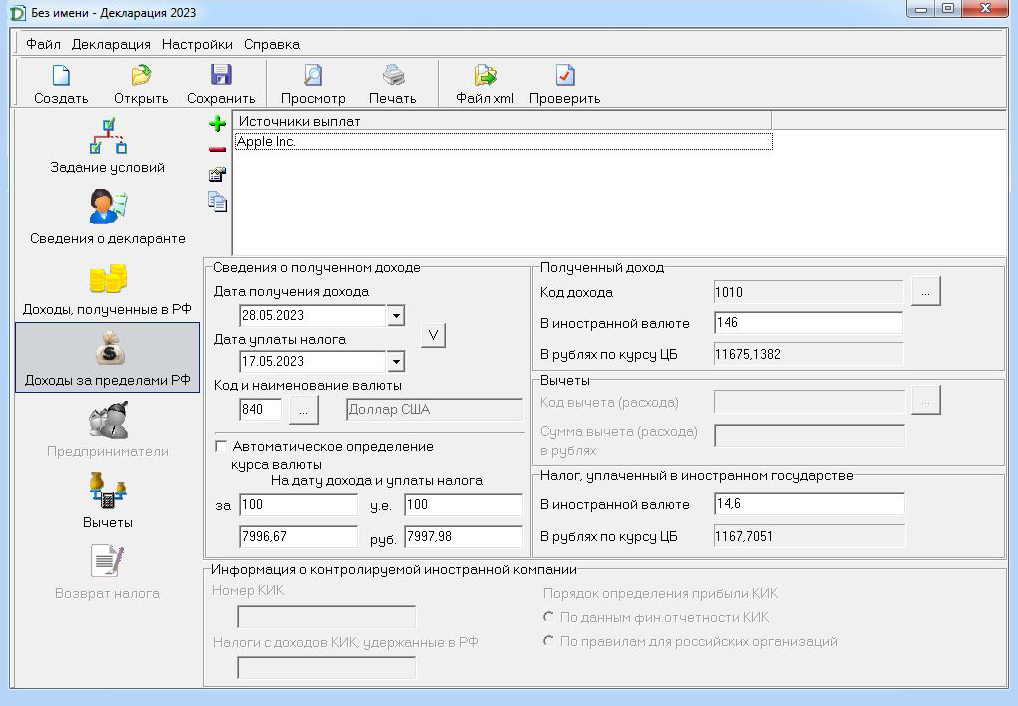

В программе «Декларация» вам нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Заполнять будем для Петра из нашего примера. Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода для дивидендов — 1010.

ЦБ устанавливает курс доллара США с точностью до четырех знаков после запятой. В программе «Декларация» нельзя указать больше двух знаков после запятой, поэтому я вношу курс за 100 $.

После этого из программы можно сформировать файл XML и отправить его в налоговую через личный кабинет налогоплательщика. Если личного кабинета нет, можно распечатать декларацию на бумаге, подписать ее и отнести в свою налоговую инспекцию.

Доходы по иностранным дивидендам в программе «Декларация-2023»»

Так выглядит лист декларации в печатной форме

В интернете декларацию нужно заполнять в личном кабинете налогоплательщика. Покажу, как заполнить декларацию на примере 2023 года.

Когда система предложит выбрать доходы, о которых вы хотите заявить в декларации, нужно выбрать вкладку «За пределами РФ».

Источник выплаты — эмитент. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Вид дохода — 1010 — дивиденды. По иностранным акциям вычет не применяется, так и выбирайте: «не предоставлять вычет».

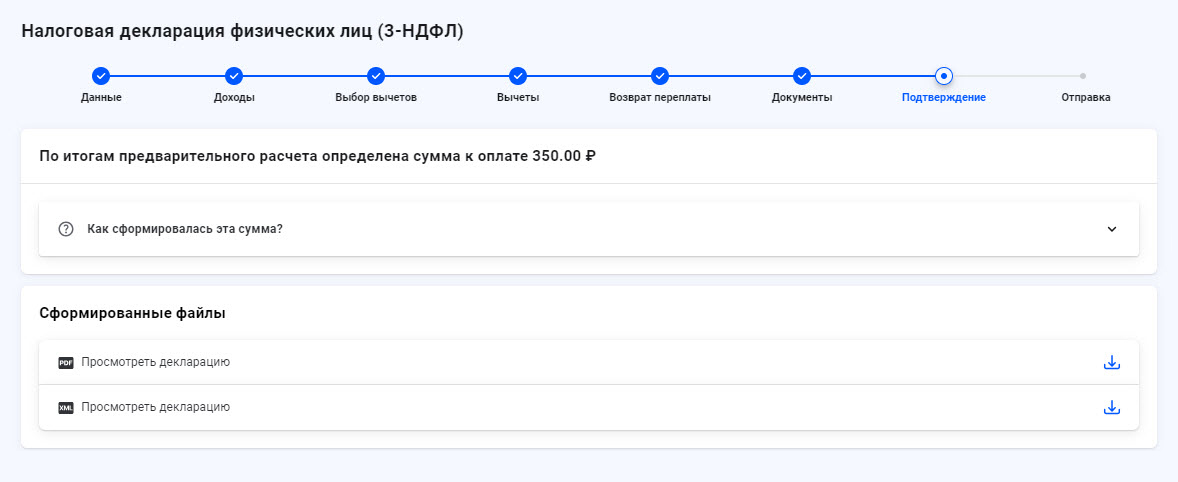

После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить». Налог на основании декларации нужно будет заплатить не позднее 15 июля.

Доходы по иностранным дивидендам при заполнении декларации через личный кабинет

Сумма налога к уплате рассчитывается автоматически. Вот сумма налога к уплате для Петра из нашего примера

Если вы получили на банковский счет суммы от погашения облигаций

Чаще всего суммы от погашения облигаций зачисляются на брокерский счет, а не на банковский. В этом случае за вас все действия сделает брокер, о налогах можно больше не думать.

Но иногда по заявлению клиентов такие доходы выплачиваются на банковский счет, минуя брокерский. Некоторые брокеры при этом не считают себя налоговым агентами, так как выплаты через брокерские счета не проходят. Рекомендую обязательно уточнить, какого мнения придерживается ваш брокер. От этого зависит, нужно ли вам самостоятельно отчитываться по таким доходам. Если ваш брокер считает себя налоговым агентом в отношении таких выплат — вам можно ничего не делать. Если не считает — заполняем декларацию.

Пример. Допустим, 28 сентября 2017 года Петр приобрел 15 облигаций Министерства финансов — ОФЗ 25081 — за 14 929 ₽. 31 января 2018 года эти облигации были погашены, Петр получил 15 000 ₽ на свой банковский счет. Он уточнил у брокера, и оказалось, что ему надо заполнять декларацию.

Какие нужны документы:

- Подтверждение суммы дохода: уведомление о выплате дохода или выписка по банковскому счету.

- Подтверждение расходов: отчет брокера за период с момента приобретения облигаций по момент списания облигаций при погашении.

Если в отчете брокера не отражено основание списания облигаций (погашение), то дополнительно может потребоваться выписка по счету депо из депозитария. Также пригодится справка, в которой указаны суммы расходов на приобретение списанных со счета облигаций — если ваш брокер предоставляет такие справки. Это та же справка, о которой мы писали в предыдущем кейсе про выкуп бумаг.

Как рассчитать налог. Доход, полученный при погашении облигаций, можно уменьшить на расходы, затраченные на покупку этих облигаций. Нужно рассчитать расходы по отчету брокера или взять сумму из справки брокера. Налог — 13% от получившейся суммы.

В нашем примере доходы от погашения — 15 000 ₽. Расходы на приобретение облигаций — 14 929 ₽. Сумма налога:

- (15 000 − 14 929) × 13% = 9 ₽

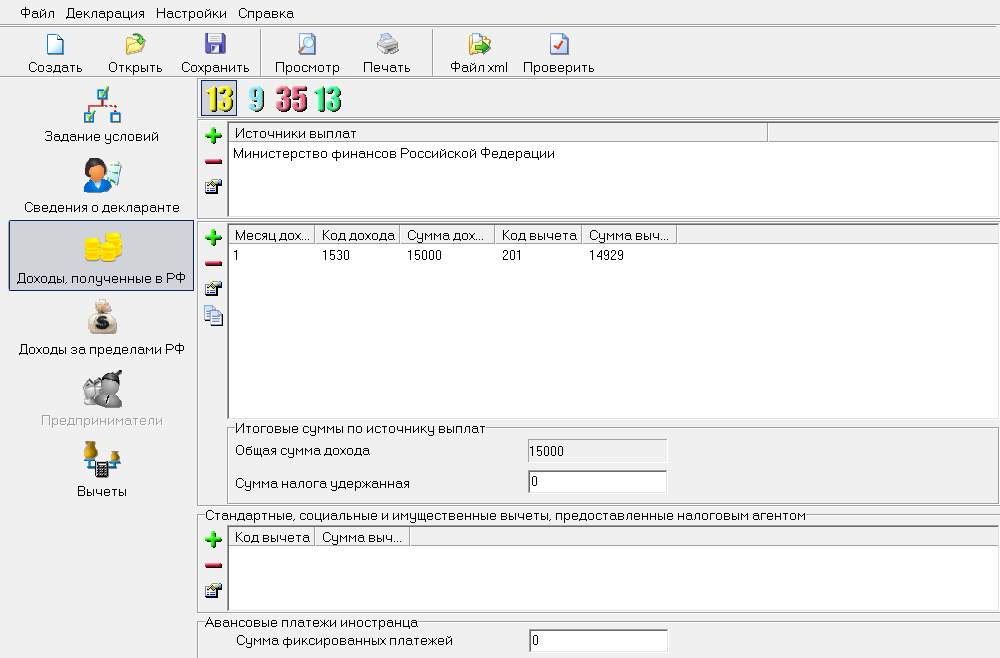

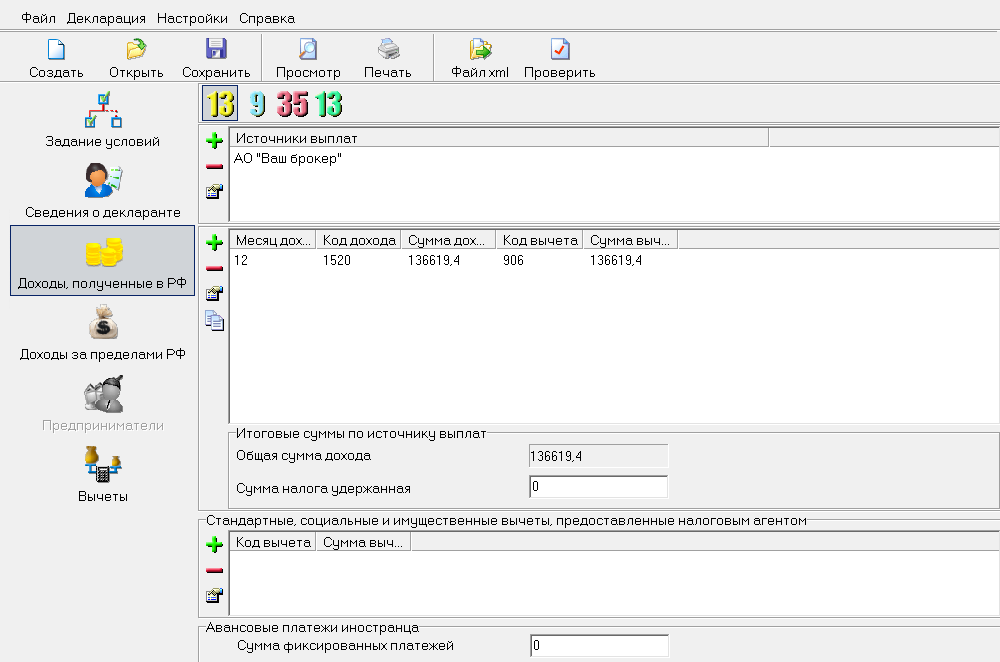

Как отразить в декларации. В программе вам нужен раздел «Доходы, полученные в РФ». Источник выплаты — эмитент облигации.

Точно так же, как и в предыдущем примере, нужно определить, являются облигации обращающимися или не обращающимися на рынке на момент погашения. Если точно не знаете, спросите у своего брокера. Для обращающихся ценных бумаг используют код дохода 1530 и код вычета (расхода) 201. Для необращающихся бумаг используют код дохода 1531 и код вычета 202.

Заполним раздел данными из нашего примера.

Доходы от погашения облигаций в программе «Декларация-2018»

После заполнения формируете файл XML и отправляете его через личный кабинет налогоплательщика. Если личного кабинета нет, распечатайте декларацию на бумаге, подпишите и отнесите в свою налоговую инспекцию.

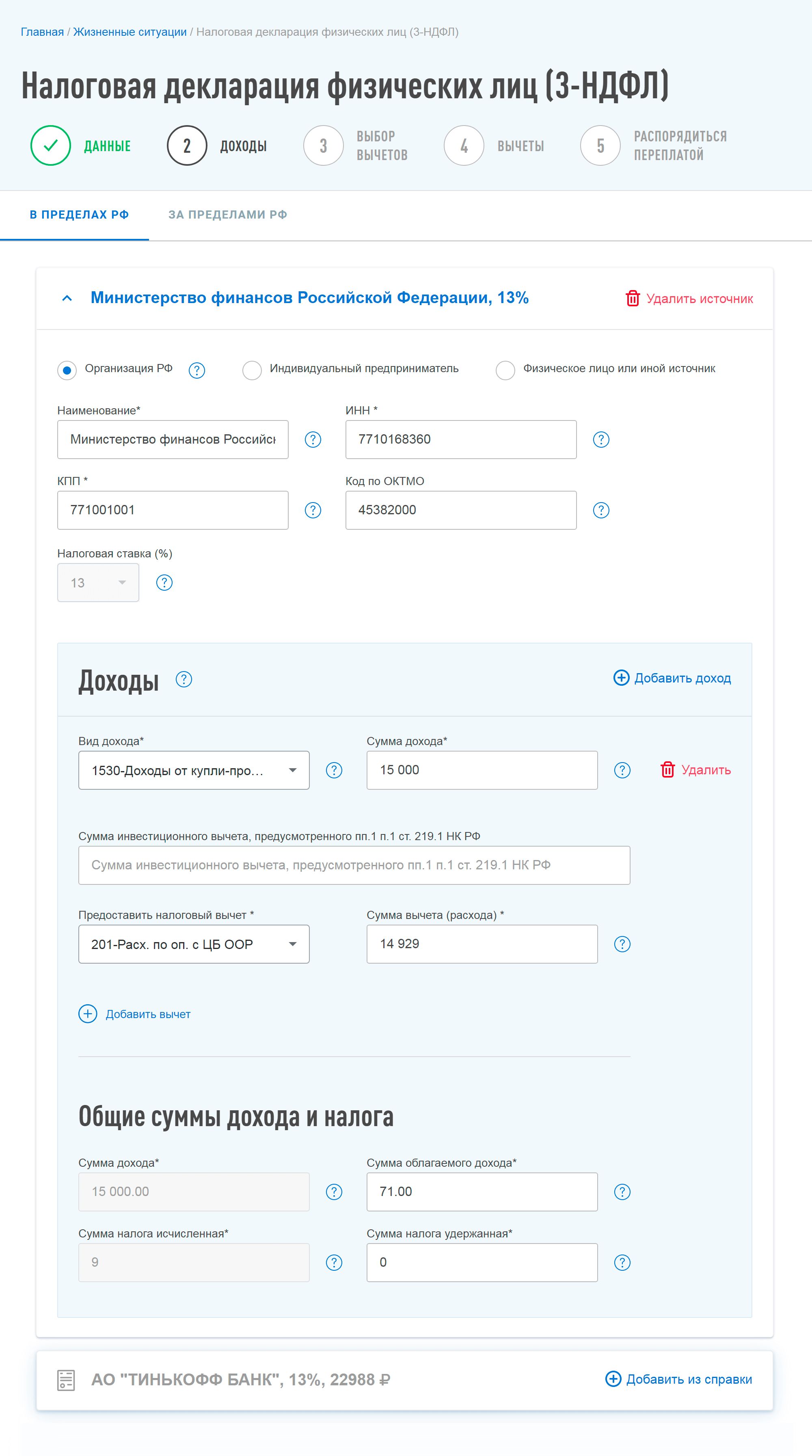

Если заполнять декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «В пределах РФ».

В нашем примере источник выплаты — Минфин. Код дохода: 1530 — обращающиеся ценные бумаги. Код вычета: 201 — расходы по операциям с обращающимися бумагами.

Доход от погашения ОФЗ при заполнении декларации через личный кабинет

Если вы получили купоны по еврооблигациям на банковский счет

У налогообложения еврооблигаций есть интересная особенность: если доход по купонам зачисляется на брокерский счет или на ИИС, налоговым агентом по такой выплате признается брокер. А вот если доход зачисляется на банковский счет, обязанность задекларировать доход и заплатить налог ложится на инвестора. Подробно об этом писал Минфин в специальном письме.

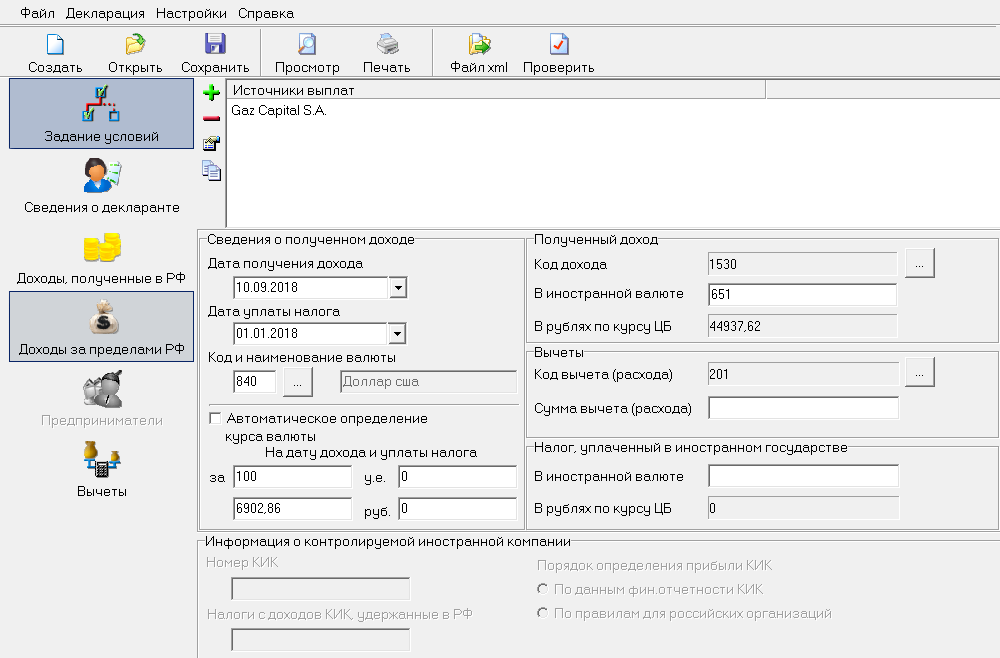

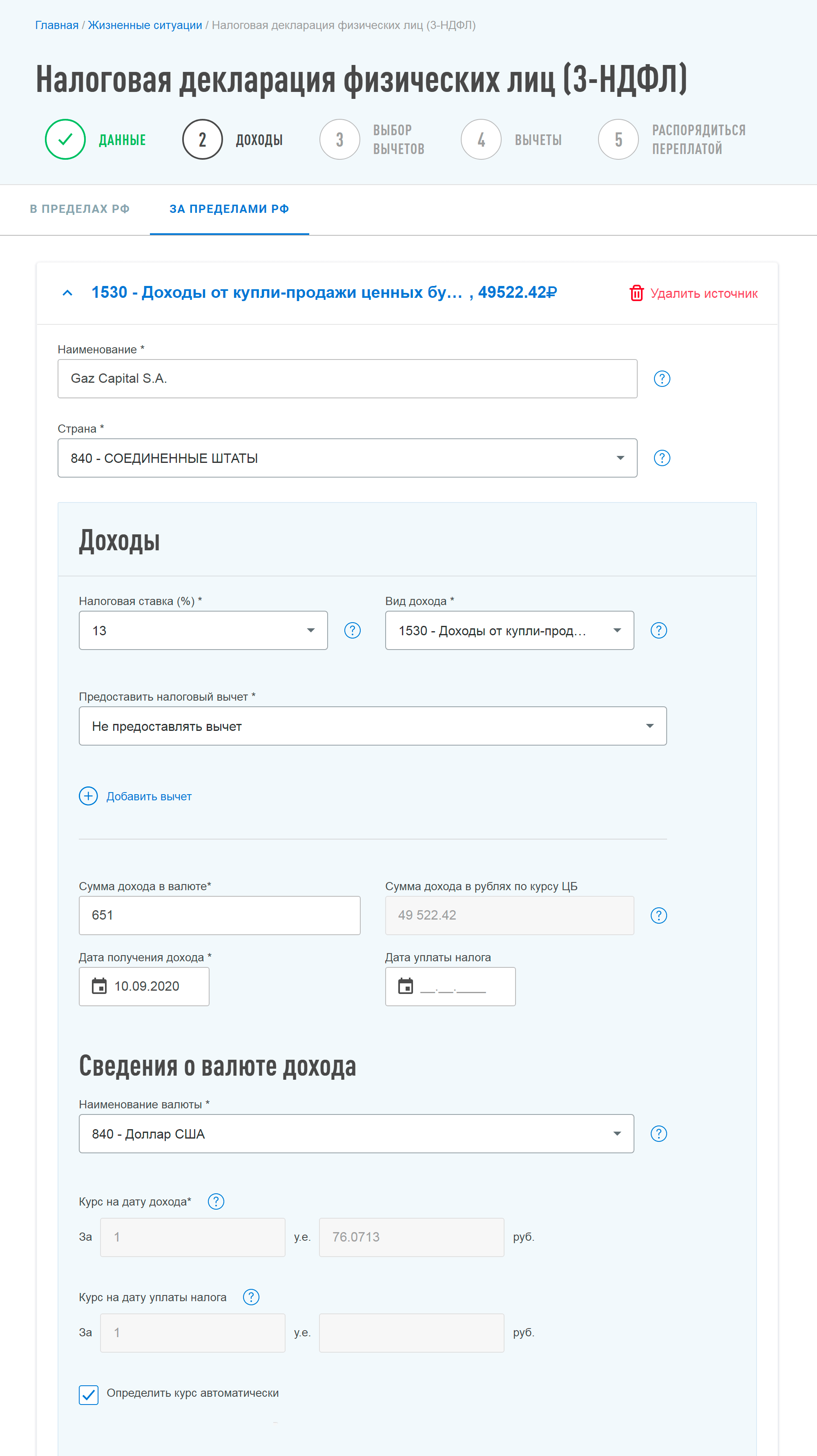

Пример. Допустим, 10 сентября 2018 года Петр получил на банковский счет купонный доход по 20 еврооблигациям «Газпрома» — Gaz Capital S.A. (XS0290580595) — на общую сумму 651 $. Ему нужно платить налог.

Из документов понадобится подтверждение суммы и даты дохода — например, уведомление о выплате дохода. Если его нет, подойдет просто выписка по банковскому счету.

Как рассчитать налог. Нужно уплатить 13% от суммы полученного купона в рублях по курсу на дату получения дохода.

В нашем примере курс доллара на 10.09.2018 — 69,0286 ₽ за 1 $. Сумма дохода Петра в рублях — 44 937,61 ₽. Сумма налога — 5842 ₽.

Как отразить в декларации. В программе «Декларация» нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке нужно отметить галочкой пункт «Имеются доходы в иностранной валюте».

Источник выплаты — эмитент облигации. Страна источника выплаты — страна эмитента (США — 840). Страна зачисления выплаты — для российского брокера нужно указать код России: 643. Код дохода 1530 или 1531 — в зависимости от того, обращающиеся у вас облигации или необращающиеся. Включать купон по облигациям в налоговую базу по операциям с ценными бумагами позволяет нам п. 7 ст. 214.1 НК РФ.

Купоны по еврооблигациям в программе «Декларация-2018»

Дальше все аналогично примерам выше: загружаете и отправляете файл через кабинет налогоплательщика или относите декларацию на бумаге в ИФНС.

Если заполняете декларацию в личном кабинете налогоплательщика, нужно выбрать вкладку «За пределами РФ». После этого отправьте декларацию, нажав на кнопку «Подтвердить и отправить», а налог заплатите не позднее 15 июля.

Купоны по еврооблигациям при заполнении декларации через личный кабинет

Если вы продали валюту или драгоценные металлы

Иностранная валюта и драгметаллы — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 ₽ за год. Либо доходы от продажи имущества можно уменьшить на расходы — сумму, за которую вы его изначально купили.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

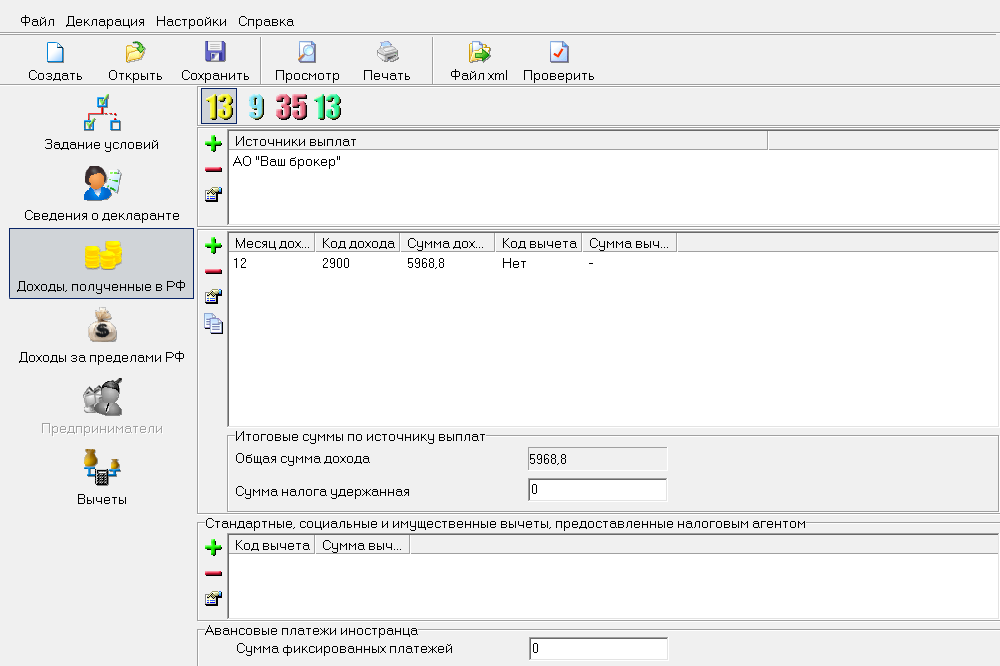

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 ₽ за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 ₽ за доллар. Его доход по операциям с ценными бумагами — 11 919,61 ₽, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 ₽, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 ₽. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 ₽ за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

- Сумма налога = (Сумма дохода − Сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 ₽, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

- 2000 × 65,3253 = 130 650,6 ₽

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

- (136 619,4 − 130 650,6) × 13% = 776 ₽

В нашем примере Петру выгоднее использовать имущественный вычет.

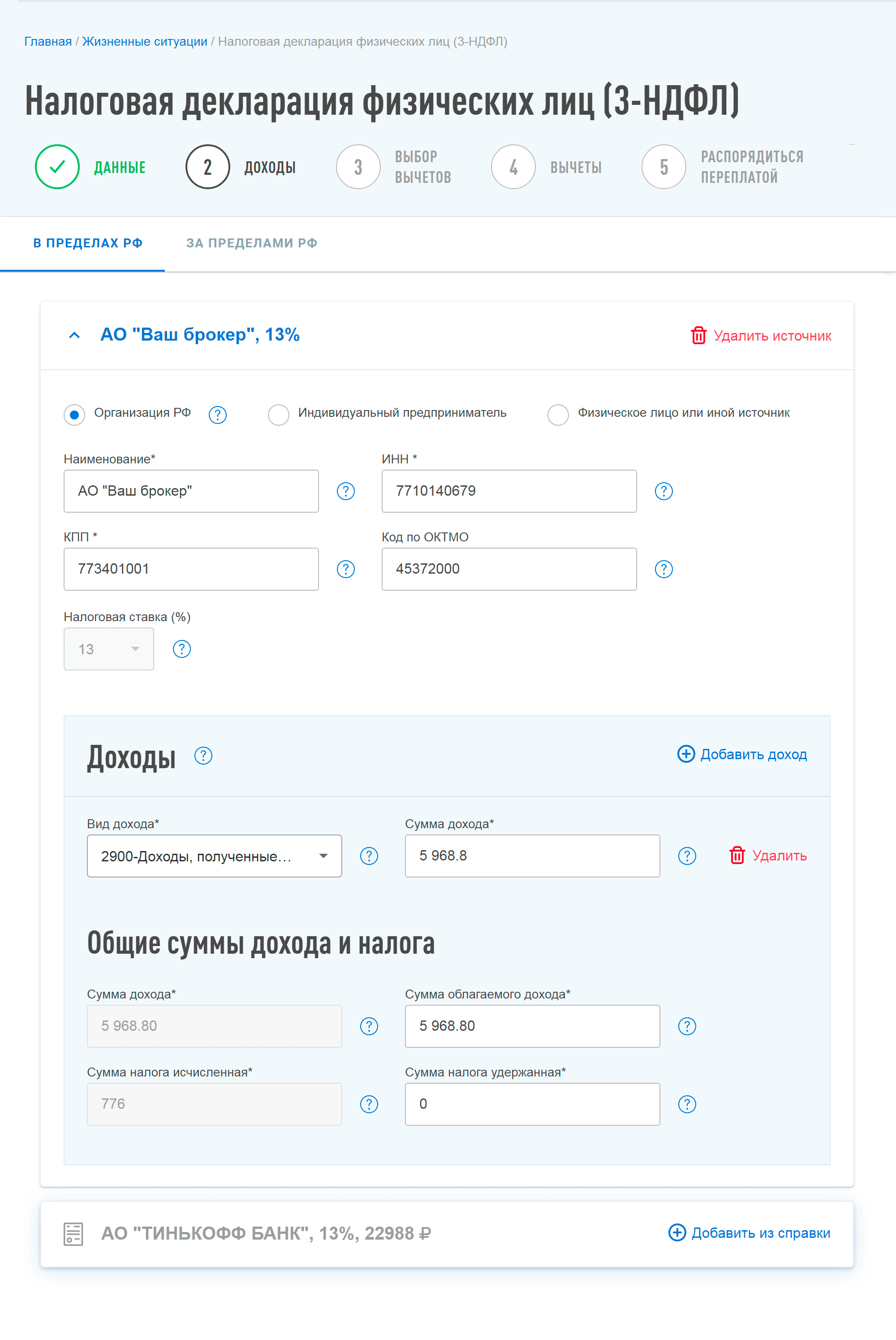

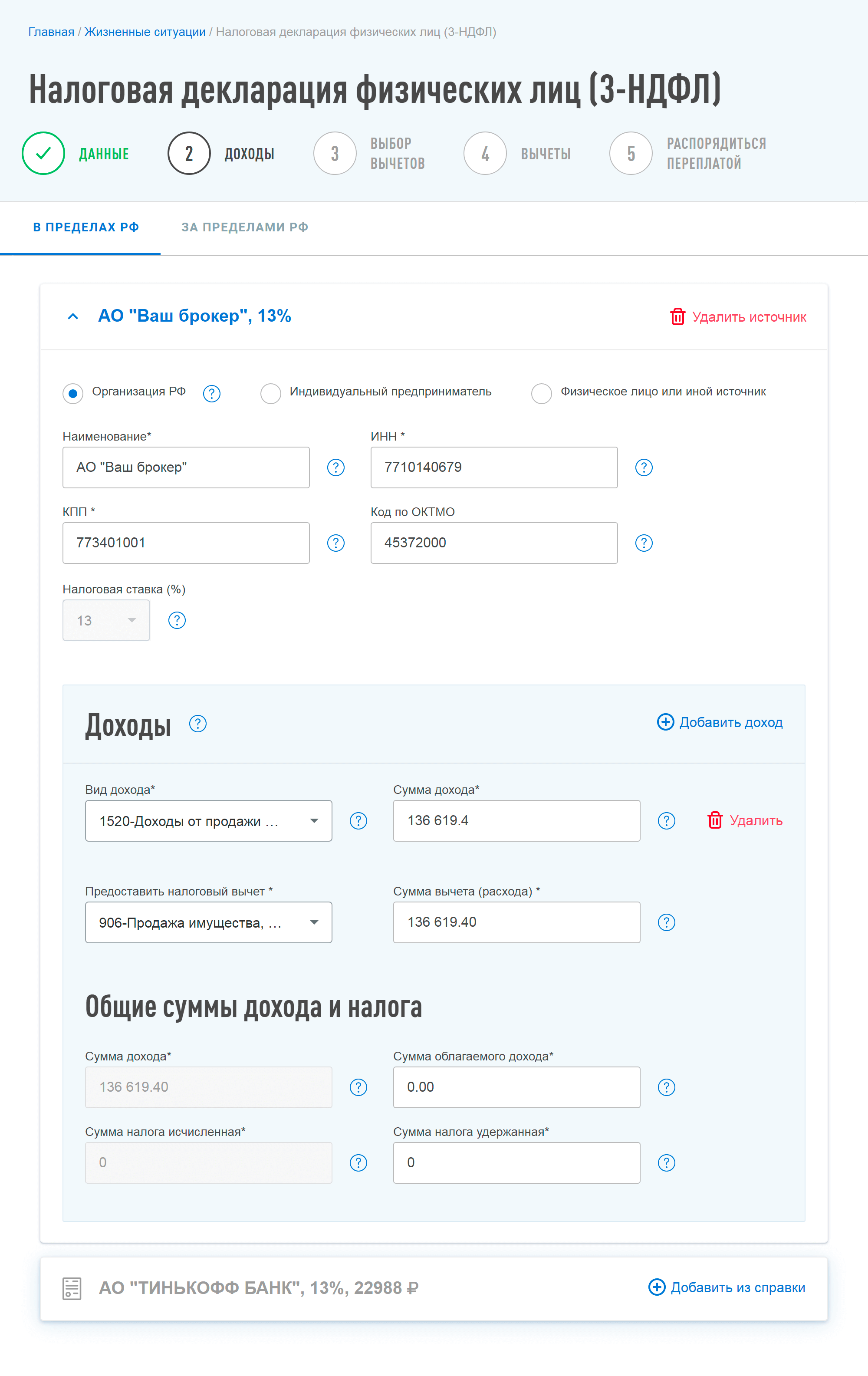

Как отразить в декларации. Если заполняете декларацию в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 ₽ — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат

То же — в личном кабинете налогоплательщика

Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета

Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов. Продажу драгоценных металлов на бирже можно декларировать аналогично, как и иностранную валюту.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

Если вы торговали ценными бумагами через иностранного брокера

Вы можете торговать иностранными ценными бумагами через российских брокеров — они выступают налоговым агентом по торговым операциям с иностранными бумагами. Если вы торгуете через иностранного брокера, все расчеты придется взять на себя. При активной ежедневной торговле это требует значительных усилий от инвестора.

Какие нужны документы. Отчет брокера и перевод отчета на русский язык. Дополнительно в произвольной форме нужно предоставить расчеты и пояснения по рассчитанным суммам.

Как рассчитать налог. Каждую сделку продажи нужно пересчитать из валюты в рубли по курсу ЦБ на дату получения дохода. Дата получения дохода, то есть дата расчетов по сделке продажи, указана в отчете иностранного брокера.

Каждую сделку покупки ценных бумаг нужно пересчитать в рубли по курсу ЦБ на дату совершения расхода, то есть на дату расчетов по сделке покупки. Расходы на приобретение бумаг, которые еще не проданы на конец года, в расчете не участвуют.

Комиссии надо переводить в рубли по курсу на дату списания комиссии по отчету брокера. Налоговым кодексом предусмотрен пересчет в рубли отдельно доходов и расходов, а не общего финансового результата.

После этого определите финансовый результат в рублях по каждой сделке продажи ценных бумаг. Расходы учитываются по методу ФИФО, first in first out: первыми продаются те бумаги, которые были первыми куплены. Суммируйте финансовые результаты по сделкам, рассчитайте налог 13%.

Если вы торгуете не только акциями, но и фьючерсами, нужно отдельно считать налог по ценным бумагам и по производным финансовым инструментам.

Как отразить в декларации. В программе нужен раздел «Доходы за пределами РФ». Чтобы он стал активен, на первой вкладке отметьте галочкой пункт «Имеются доходы в иностранной валюте», а в личном кабинете налогоплательщика поставьте галочку напротив пункта «Доходы от источников за пределами Российской Федерации».

В декларации необходимо отразить отдельными строками доходы на каждую дату их получения, то есть на каждую дату, в которую происходили продажи бумаг. К каждой из этих дат нужно заполнить курс валют по данным Центрального банка.

Расходы не обязательно отражать отдельными датами. Все расходы надо разделить на группы в зависимости от того, к какому из типов инструментов они относятся: например, акции или фьючерсы. Пересчитанные в рубли расходы можно суммировать отдельно по каждому типу инструментов и отразить их общей суммой к любой дате получения дохода по этой группе инструментов.

Сумму налога к уплате программа рассчитает самостоятельно.

И напоследок

Если вы активно инвестируете и вам подходят сразу несколько случаев из моей статьи, не надо подавать отдельные декларации на каждую ситуацию: все доходы и все вычеты нужно включить в одну декларацию.

Тинькофф теперь Т-Банк

Загрузить готовую декларацию 3-НДФЛ в формате.xml

Получилось найти ответ?

Оставьте заявку на брокерский счет в Т‑Банке

Понадобится только паспорт

Зачем нужен налоговый отчет?

Налоговый отчет — это документ, в котором указывается, какой доход получил инвестор от своих инвестиций, сколько налога ему нужно уплатить, а также сколько налога брокер уже рассчитал и удержал на данный момент.

Например, в налоговом отчете инвестор может посмотреть предварительную сумму налога по инвестициям, которую удержат с брокерского счета в конце года или при выводе денег на карту. Чтобы снизить этот налог, инвестор может продать свои убыточные позиции. Подробнее про способы сэкономить на налогах

При этом инвестор платит налог только с прибыли, то есть в случае, если продаст актив дороже, чем купил. Если стоимость активов на счете растет, но инвестор их не продает, налог платить не придется.

Сумма налога рассчитывается при выводе денег с брокерского счета, а также при выплате дохода, например дивидендов или купонов. Окончательную сумму налога брокер рассчитывает на 31 декабря — пункт 7 статьи 226.1 НК РФ.

В Т-Инвестициях заказать налоговый отчет можно двумя способами: в мобильном приложении или в личном кабинете на сайте tbank.ru. Документ моментально скачается на ваше устройство в виде файла Excel.

Налоговый отчет формируется в режиме «Т+3». Это значит, что информация в отчете отобразится через три рабочих дня после продажи актива, получения дивидендов и купонов, а также начисления вариационной маржи по фьючерсам и премии по опционам.

Как выглядит налоговый отчет?

Налоговый отчет скачивается на компьютер или смартфон в виде файла Excel и состоит из трех вкладок:

Содержит 4 таблицы, в которых указано, какой доход или убыток инвестор получил от торговли на бирже, какую сумму купонов или дивидендов получил и какой налог должен уплатить. Подробнее о вкладке «Итоговые расчеты»

. Содержит 3 таблицы с подробной информацией по завершенным сделкам: за сколько купили и продали ценную бумагу, какой доход или убыток получили по сделке, какую брокерскую комиссию заплатили. Подробнее о вкладке «Операции с ценными бумагами»

Содержит таблицу с расширенной информацией по полученным дивидендам и купонам. Например, по какой ценной бумаге был получен доход, какая сумма выплаты, начисленный налог и другие параметры. Подробнее о вкладке «Депозитарные выплаты»

Ниже рассмотрим все разделы отчета подробнее.

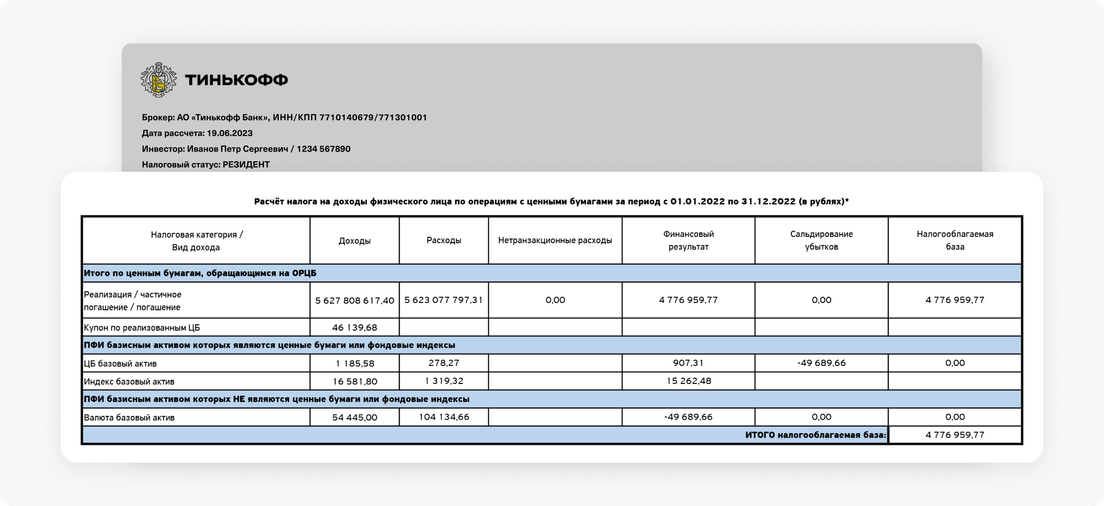

Шапка отчета

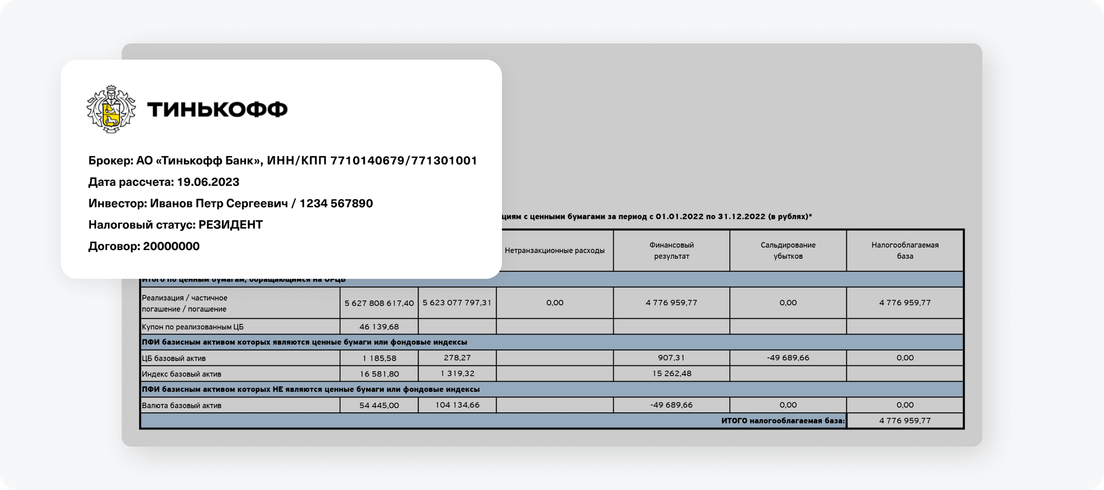

На каждой вкладке есть так называемая шапка отчета, в которой указывается следующая информация:

Наименование брокера, а также его ИНН и КПП.

Дата расчета, на которую был выгружен отчет.

Информация об инвесторе: ФИО, серия и номер его паспорта.

Налоговый статус инвестора: резидент или нерезидент. Резиденты платят налог с доходов от продажи ценных бумаг, фьючерсов и опционов по ставке 13%, если сумма дохода была меньше 5 000 000 ₽ за календарный год, и 15% с суммы дохода больше 5 000 000 ₽. У нерезидентов с дивидендов по российским акциям будет взиматься 15% НДФЛ, а с продажи ценных бумаг, фьючерсов, опционов и с начисленных купонов по облигациям — 30%.

Информация о счете: номер договора или договоров, если у инвестора несколько счетов в Т-Инвестициях, а также дата открытия ИИС, если отчет заказан за полный календарный год и в этом году у вас был открыт ИИС.

Вкладка «Итоговые расчеты»

На вкладке есть 4 таблицы:

«Расчет налога на доходы физического лица по операциям с ценными бумагами за выбранный период»;

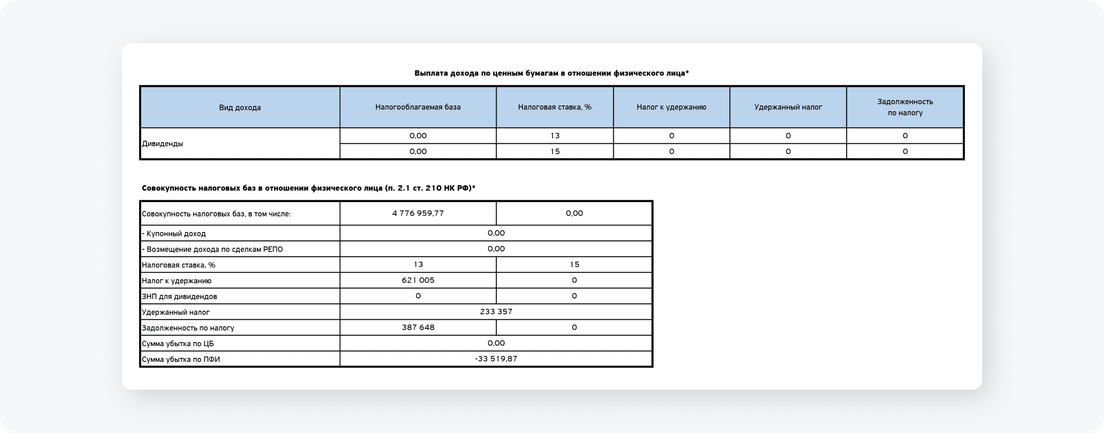

«Выплата дохода по ценным бумагам в отношении физического лица»;

«Совокупность налоговых баз»;

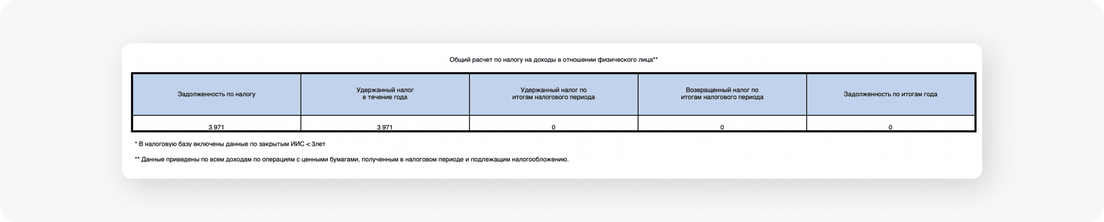

«Общий расчет по налогу на доходы».

Ниже изучим каждую из них подробнее.

Расчет налога на доходы физического лица по операциям с ценными бумагами за выбранный период. В таблице отражена информация по завершенным сделкам на вашем счете: за сколько купили и продали активы, какой финансовый результат получили, сколько налога нужно уплатить и другие параметры. Информацию отдельно по каждому активу можно будет изучить на вкладке «Операции с ЦБ». Подробнее о вкладке «Операции с ЦБ»

Столбец «Доходы» — сумма, которую вы получили после продажи ценных бумаг, а также в результате начисления вариационной маржи по фьючерсам и премии по опционам.

Столбец «Расходы» — сумма, которую вы потратили на покупку ценных бумаг с учетом комиссий брокера за сделки, а также сумма списанной вариационной маржи по фьючерсам и уплаченной премии по опционам.

Столбец «Нетранзакционные расходы» — это комиссия брокера за обслуживание счета, а также за маржинальную торговлю в шорт, но только по сделкам с ценными бумагами.

Столбец «Финансовый результат» — разница между доходами и расходами, включая нетранзакционные расходы. Если вы купили актив дороже, чем продали, финансовый результат будет отрицательным. В этом случае налога не будет. Если вы купили актив дешевле, чем продали, финансовый результат будет положительным — нужно будет заплатить налог с прибыли.

Столбец «Сальдирование убытков» — уменьшение положительного финансового результата на сумму убытка. Сальдирование по ценным бумагам и ПФИ происходит по определенным правилам. Подробнее про правила и ограничения при сальдировании на фондовом рынке

Столбец «Налогооблагаемая база» — сумма, с которой исчисляют налог. Если в столбце «Финансовый результат» будет отрицательное значение — убыток, то налогооблагаемая база будет равна нулю.

В таблице отдельно рассчитан финансовый результат по различным видам активов, сделки с которыми вы совершили.

Строка-раздел «Ценные бумаги, обращающиеся на ОРЦБ» — сделки с акциями, облигациями и фондами, торгующимися на бирже. Если вы не совершали сделок с такими активами, соответствующие строки в вашем отчете будут отсутствовать.

Строка «Реализация / частичное погашение / погашение» — в этой строке указывают результаты по сделкам продажи ценных бумаг, погашения облигаций, а также по частичному погашению облигаций.

Строка-раздел «Ценные бумаги, не обращающиеся на ОРЦБ» — сделки с активами, торгующимися на внебиржевом рынке, например структурными нотами. Если вы не совершали сделок с такими активами, соответствующие строки в вашем отчете будут отсутствовать.

Строка-раздел «ПФИ, базисным активом которых не являются ценные бумаги и фондовые индексы» — такое поле появится, если вы совершали сделки с фьючерсами или опционами на валюту или товары, например нефть или газ.

Строка «ПФИ на ценные бумаги и фондовые индексы» — в вашем отчете будет такое поле, если вы совершали сделки с фьючерсами или опционами на ценные бумаги или фонды.

Кроме того, в этом разделе будет отражаться информация по вычету за долговременное владение ценными бумагами. Если вы продали какой‑то актив спустя 3 года после покупки, налога с его продажи не будет.

Выплата дохода по ценным бумагам в отношении физического лица. В этой таблице отражается налог по дивидендам и купонам, который брокер удержал до 31 декабря или к моменту выгрузки отчета, если вы скачали отчет за незавершенный год. Подробнее о налогах с купонов и дивидендов

Столбец «Вид дохода» — отображается налог по дивидендам и купонам, который брокер удержал до 31 декабря.

Столбец «Налогооблагаемая база» — сумма, с которой исчисляют налог.

Столбец «Налоговая ставка» — 13 и 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается сумма налога, которая должна быть удержана с полученных выплат. При этом в отчете не будет информации по дивидендам, полученным от иностранных компаний: брокер не налоговый агент по таким выплатам, поэтому не удерживает с них налог. Налог по дивидендам от иностранных компаний инвестор платит самостоятельно. Как платить налог с дивидендов

Столбец «Удержанный налог» — сумма налога, которую брокер уже удержал с полученных выплат, например купонов или дивидендов.

Столбец «Задолженность по налогу» — налог, который начислили инвестору, но еще не удержали.

Совокупность налоговых баз. В этой таблице отражены все доходы физического лица, которые облагаются налогом согласно пункту 2.1 статьи 210 НК РФ. Например, здесь учитываются доходы по операциям с ценными бумагами и производными финансовыми инструментами, а также данные по закрытым ИИС, срок владения которыми был меньше 3 лет.

Строка «Купонный доход» — это денежная выплата держателям облигаций от эмитента, то есть компании или госоргана, которые выпустили эти облигации.

Строка «Возмещение дохода по сделкам РЕПО» — если у инвестора включен овернайт и брокер взял взаймы акции в РЕПО перед выплатой дивидендов, инвестор не сможет получить дивиденды. Вместо этого брокер возместит инвестору доход, сумма которого будет равна сумме недополученных дивидендов. Подробнее про сделки РЕПО

Строка «Налоговая ставка» — 13 и 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается налог на доход от торговли ценными бумагами, фьючерсами и опционами, а также на полученные купоны и дивиденды. При этом в отчете не будет информации по доходу от продажи валюты и драгоценных металлов: по этим доходам инвестор подает декларацию и платит налог самостоятельно. Подробнее о том, какие еще налоги платит инвестор

Строка «ЗНП (зачет налога на прибыль) для дивидендов» — сумма налога на прибыль, которую удержали с дивидендов в случае, если российская компания-эмитент сама получила дивиденды.

Раньше, если компания сама получала дивиденды и платила с них налог на прибыль, не нужно было платить НДФЛ с дивидендов, которые компания потом выплатила инвесторам. С 2021 года действует механизм зачета налога на прибыль — из суммы НДФЛ за полученные инвестором дивиденды будет вычитаться налог на прибыль, который уплатил эмитент. Федеральный закон от 17 февраля 2021 года № 8

Строка «Удержанный налог» — налог на доход от торговли ценными бумагами, фьючерсами и опционами, а также на полученные купоны и дивиденды, который брокер уже удержал.

Строка «Задолженность по налогу» — налог, который инвестору начислили, но еще не удержали.

Строка «Сумма убытка по ЦБ» — отрицательный финансовый результат по операциям с ценными бумагами после сальдирования.

Строка «Сумма убытка по ПФИ» — отрицательный финансовый результат по операциям с производными финансовыми инструментами (фьючерсами и опционами) после сальдирования. Что такое сальдирование финансовых результатов

Общий расчет по налогу на доходы. В этой таблице отражается налог, который инвестору начислили в течение года.

Столбец «Задолженность по налогу» — налог, который инвестору начислили на момент выгрузки отчета.

Столбец «Удержанный налог в течение года» — налог, который брокер удержал в течение года, за который инвестор скачал отчет.

Столбец «Удержанный налог по итогам налогового периода» — налог, который брокер удержал по итогам года, за который инвестор скачал отчет. Обычно брокер удерживает этот налог в январе следующего года. Например, итоговый налог от инвестиций на брокерском счете за 2023 год удержат в январе 2024.

Столбец «Возвращенный налог по итогам налогового периода» — сумма налога, которую вернул брокер. Например, если в течение года брокер удержал больше налога, то по итогам года он вернет излишек. Порядок возврата излишне уплаченного налога прописан

Столбец «Задолженность по итогу года» — оставшаяся сумма налога с дохода, которую инвестору нужно будет заплатить.

Подробнее о том, почему брокер может удержать больше налога, чем нужно

Подробнее о том, почему брокер может удержать больше налога, чем нужно

Такая ситуация может произойти, если вы получили прибыль от продажи ценных бумаг, а потом вывели деньги со счета. По требованию налогового законодательства РФ брокер обязан списывать налог с дохода от инвестиционных сделок при любом выводе денег с брокерского счета.

Допустим, когда‑то вы купили акции на 1 000 ₽, а продали их за 2 000 ₽, то есть получили прибыль 1 000 ₽. В том же году вы вывели деньги с брокерского счета — при выводе брокер сразу же удержал с вас 13% налога с прибыли, то есть 130 ₽.

Через какое‑то время вы пополнили счет и купили новые акции — на 5 000 ₽. Но продали их за 2 500 ₽, то есть с убытком (в этом случае налога не будет). Тогда общий финансовый результат будет считаться так: 1 000 ₽ − 2 500 ₽ = −1 500 ₽. Получается, что вы вообще не должны платить никакого налога, потому что убыточная сделка сократила налогооблагаемую базу. В этом случае брокер вернет вам переплату налога — 130 ₽.

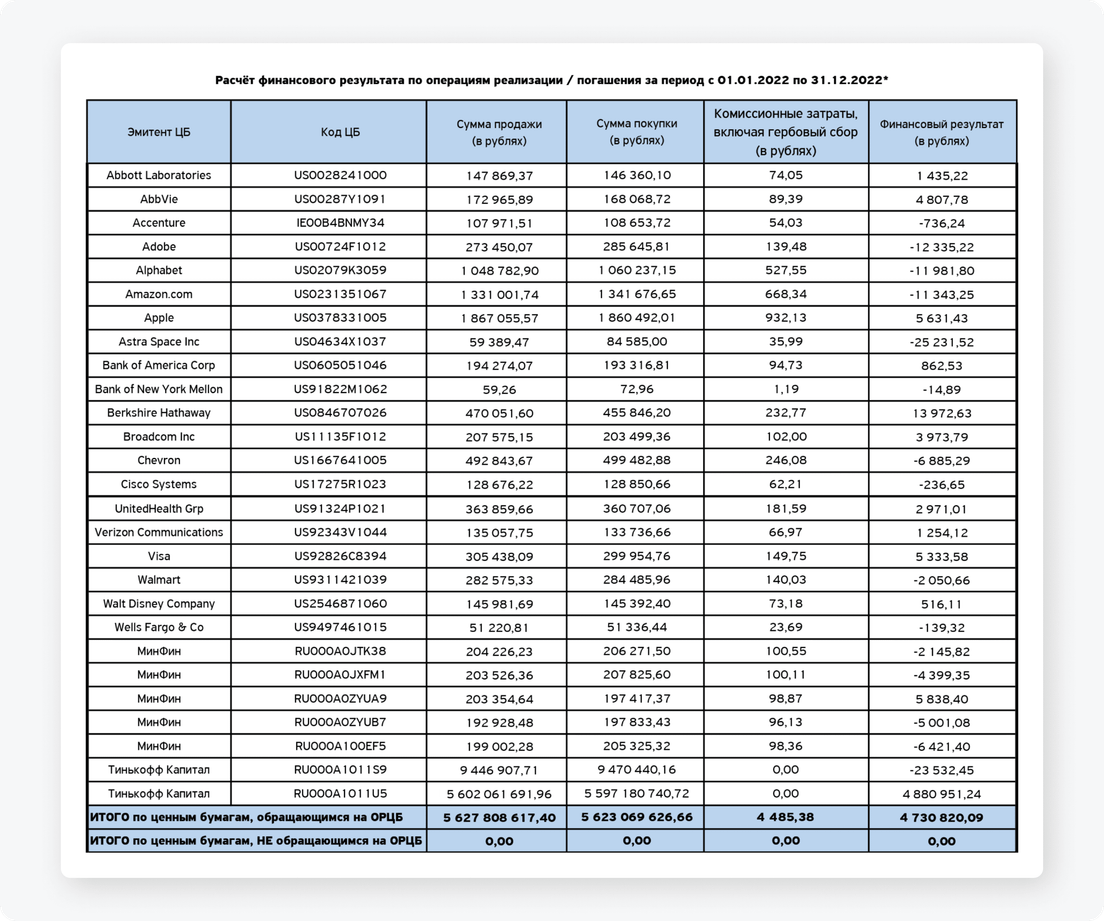

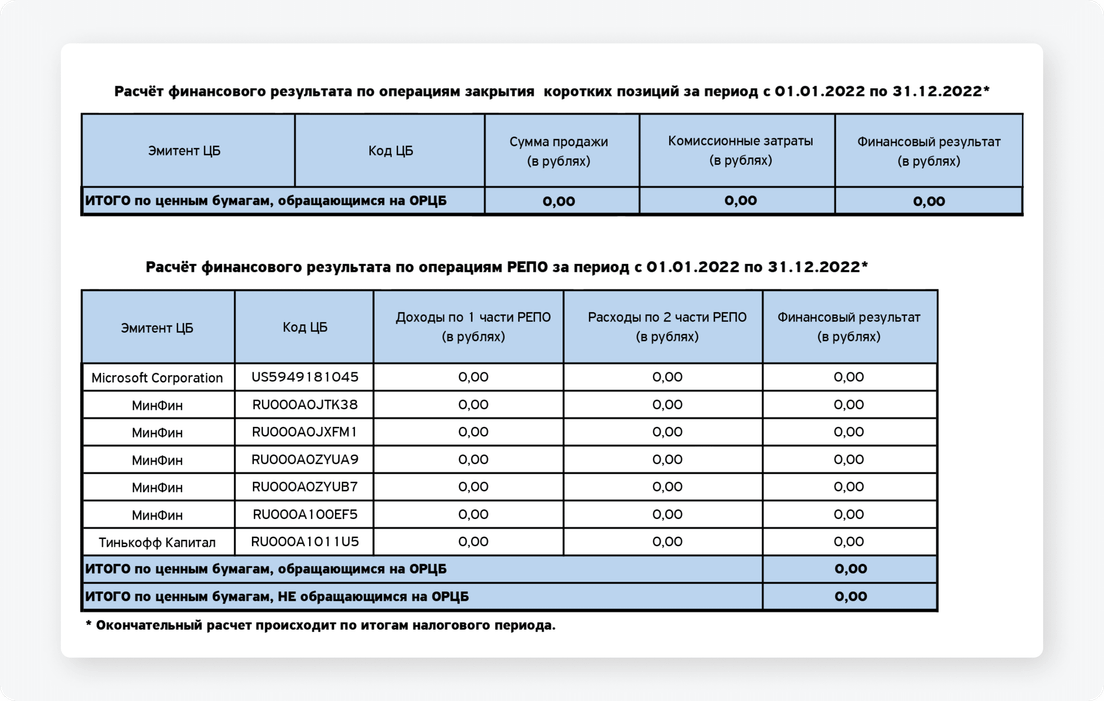

Вкладка «Операции с ценными бумагами»

На вкладке есть 3 таблицы:

«Расчет финансового результата по операциям реализации/погашения»;

«Расчет финансового результата по операциям закрытия коротких позиций»;

«Расчет финансового результата по операциям по операциям РЕПО».

Рассмотрим подробнее каждую из них.

Расчет финансового результата по операциям реализации/погашения. В этой таблице перечислены названия эмитентов, активы которых вы продали или — в случае с облигациями — активами которых владели до даты погашения.

В столбце «Эмитент ЦБ» прописано название эмитента ценной бумаги или депозитарной расписки. Если у вас в портфеле есть депозитарные расписки, в этом столбце вы увидите название посредника, который выпустил расписки, а не название компании, на чьи акции выпущена расписка.

Столбец «Комиссионные затраты» — комиссия брокера за сделку. Обычно комиссия относится к расходам и уменьшает налогооблагаемую базу. Кроме того, в этом столбце будет учитываться гербовый сбор — это специальный налог, который введен законодательством Гонконга и взимается только при торговле акциями китайских компаний.

Столбец «Финансовый результат» — разница между доходами и расходами с учетом комиссий брокера. Финансовые результаты по всем бумагам складываются, и налог удерживается с общей суммы.

При этом важно помнить, что финансовые результаты по ценным бумагам, обращающимся на организованном рынке ценных бумаг, и ценным бумагам, не обращающимся на организованном рынке ценных бумаг, не сальдируются. Это значит, что убытки по одному из этих видов ценных бумаг не уменьшают налоговую базу другого. Какие есть правила и ограничения при сальдировании на фондовом рынке

Расчет финансового результата по операциям закрытия коротких позиций В таблице будут данные по закрытым коротким позициям. Если инвестор не закрыл позицию, она не будет влиять на расчеты и отражаться в налоговом отчете. Что такое короткая позиция

Расчет финансового результата по операциям РЕПО. В таблице будет отражена информация в том случае, если у инвестора подключен овернайт на брокерском счете и брокер брал у него ценные бумаги взаймы на ночь между двумя торговыми сессиями.

В столбцах «Доходы» и «Расходы» указывают суммы двух сделок: покупки и продажи по сделке РЕПО. Разница между значениями этих столбцов равняется финансовому результату (в рублях), который записан в последнем столбце.

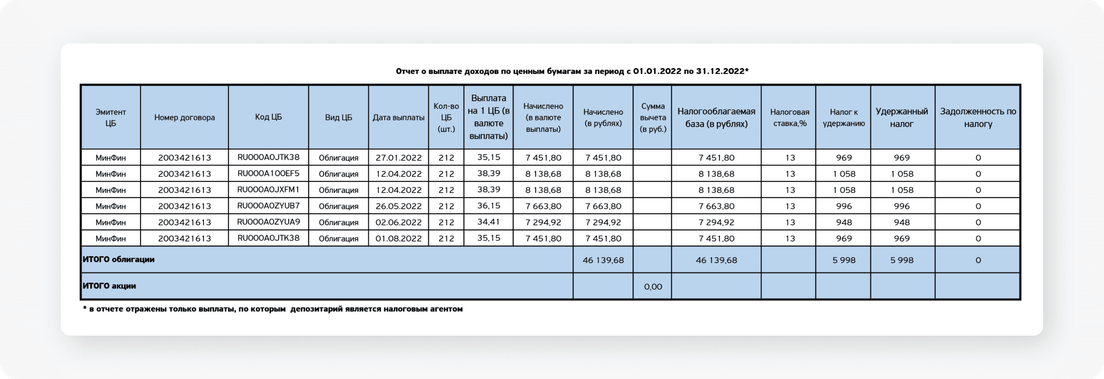

Вкладка «Депозитарные выплаты»

Отчет о выплате доходов по ценным бумагам. Тут подробно расписана вся информация по полученным дивидендам и купонам.

В столбце «Эмитент ЦБ» прописано название эмитента ценной бумаги или депозитарной расписки. Если у вас в портфеле есть депозитарные расписки, в этом столбце вы увидите название посредника, который выпустил расписки, а не название компании, на чьи акции торгуется расписка.

Столбец «Номер договора» — номер счета инвестора, на который зачислили выплаты. Если у инвестора несколько брокерских счетов в Т-Инвестициях, в налоговом отчете будут отражены данные по всем брокерским счетам.

Столбец «Код ЦБ» — указывается ISIN ценной бумаги, то есть международный идентификационный код, состоящий из 12 букв и цифр.

Столбец «Вид ценной бумаги» — акции, облигации и депозитарные расписки.

Столбец «Дата выплаты» — день, когда на брокерский счет поступили дивиденды или купоны.

Столбец «Количество ценных бумаг» — сколько ценных бумаг, по которым производились выплаты, было в портфеле инвестора на дату выплаты.

Столбец «Выплата на одну ценную бумагу» — размер дивиденда или купона на одну ценную бумагу.

Столбец «Начислено (в валюте выплаты)» — сумма дивидендов или купонов, которую получил инвестор. То есть размер выплаты на одну бумагу, умноженный на количество бумаг в портфеле на дату выплаты.

Столбец «Начислено (в рублях)» — независимо от того, в какой валюте вы получили доход, налог спишут только в рублях. Поэтому сумму выплаты посчитают в рублях на день зачисления купонов или дивидендов на брокерский счет.

Столбец «Сумма вычета (в рублях)» — часть выплаты, которая пришла эмитенту в виде дивидендов от другой компании. Она освобождена от налога — пункт 3.1 статьи 214 НК РФ.

Столбец «Налогооблагаемая база (в рублях)» — сумма, с которой исчисляют налог.

Столбец «Налоговая ставка» — 13 или 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается налог с купонов и дивидендов. При этом в отчете не будет информации по дивидендам, полученным от иностранных компаний: брокер не налоговый агент по таким выплатам, поэтому не удерживает с них налог. Налог по дивидендам от иностранных компаний инвестор платит самостоятельно. Как платить налог с дивидендов

Столбец «Удержанный налог» — налог с полученных дивидендов и купонов, который брокер уже удержал.

Столбец «Задолженность по налогу» — это налог, который инвестору начислили, но не удержали с 1 января по дату, за которую сформирован отчет.

Другие статьи по этой теме

Получать отчеты и справки

Как читать брокерский отчет от Т-Инвестиций

Главное из отчета за 2 квартал по сравнению с аналогичным периодом прошлого года:

- Общая выручка группы увеличилась на 21% — до 112,3 млрд рублей.

- На связанные с кредитованием направления деятельности пришлось выручки.

- Доходность кредитного портфеля

- Чистый процентный доход вырос на 80% — до 53,5 млрд рублей.

- Чистый комиссионный доход упал на 24% — до 16,6 млрд рублей.

- Чистая прибыль выросла в 6,7 раза — до 20,4 млрд рублей — от низкой базы прошлого года.

- Рентабельность капитала

- Общее количество пользователей на конец 2 квартала достигло рекордных 35,3 млн.

- Среднее количество активных пользователей в день по итогам апреля — июня

- Коэффициент достаточности капитала на 30 июня

Операционные результаты

Бизнес TCS Group связан не только с банковской деятельностью. В 2 квартале лишь выручки пришлось на доходы от выдачи кредитов. Экосистема группы объединяет множество направлений, связанных с финансами, инвестициями, страхованием, телекоммуникациями и даже образованием и путешествиями. При этом компания стремится увеличить вовлеченность пользователей — как по времени, так и по количеству услуг на клиента.

Общее количество пользователей за апрель — июнь выросло на 8% — до рекордных 35,3 млн. По сравнению с аналогичным периодом прошлого года рост составил 38%.

Количество активных пользователей за период — 24,5 млн человек, или от общего числа клиентов.

Средняя дневная активность пользователей в 2 квартале достигла 10,7 млн клиентов. Для сравнения: в 2 квартале 2022 года показатель составлял 7,5 млн.

На конец июня группа обслуживала счета более 28,8 млн клиентов, на балансе которых было более триллиона рублей.

В сегменте малого и среднего бизнеса количество клиентов превысило миллион с остатками на счетах в объеме 257 млн рублей.

Количество клиентов сервиса Тинькофф Инвестиции превысило 4,8 млн. Для сравнения: на начало года было около 4,2 млн.

Операционные показатели TCS Group, млн

Операционные показатели TCS Group, млн

Финансовые результаты

Чистый процентный доход по итогам 2 квартала вырос от низкой базы прошлого года и составил 53,5 млрд рублей — как за счет сокращения процентных расходов на 39%, так и за счет роста процентных доходов на 30%.

С учетом резервов чистый процентный доход группы вырос еще сильнее — на 137%, до 42,4 млрд рублей.

Дело в том, что в периоды кризиса финансовые компании вынуждены увеличивать свои резервы на фоне растущих рисков, что негативно отражается на процентных доходах и итоговой прибыли.

В 2 квартале прошлого года стоимость фондированиясоставляла 8,3%, а в 2 квартале этого года опустилась на фоне падения процентных ставок год к году.

Чистый комиссионный доход упал на 24% — до 16,6 млрд рублей — от высокой базы прошлого года, когда бизнес получил большие комиссии на аномальном объеме операций с иностранной валютой.

Если вычесть из результатов доходы от комиссий за валютные операции, то чистый комиссионный доход показал рост по сравнению с 2 кварталом 2022 года.

Общие операционные расходы холдинга увеличились на 46% — до 45,2 млрд рублей. Менеджмент объясняет это ростом клиентской базы, а также инвестициями в персонал и собственную

Чистая прибыль TCS Group в 2 квартале выросла в 6,7 раза — до 20,4 млрд рублей, — но кратный рост связан с эффектом низкой базы прошлого года, когда прибыль холдинга резко сократилась на фоне крайне неблагоприятной конъюнктуры. Если сравнивать результат с 1 кварталом этого года, то рост составил 25%, что тоже неплохо и говорит о быстром восстановлении компании после кризиса.

Финансовые показатели TCS Group, млрд рублей

Финансовые показатели TCS Group, млрд рублей

Что с балансом

Активы группы за апрель — июнь выросли и достигли 1753 млрд рублей. С начала года рост составил почти 10%, что связано с увеличением кредитного портфеля.

Объем кредитов за вычетом резервов вырос за квартал на 15%, а с начала года — и достиг 784 млрд рублей. Общий объем кредитного портфеля составил 920 млрд рублей. При этом объем денег с учетом казначейского портфеля упал на 13% — до 446 млрд рублей.

Доходность кредитного портфеля в 2 квартале достигла 25,5%, что в основном связано с изменениями в структуре кредитных продуктов. При этом доходность портфеля ценных бумаг сократилась с 6,4 по сравнению с аналогичным периодом прошлого года на фоне снижения процентных ставок.

Объем денег клиентов в 2 квартале выросли на 3%, а с начала года увеличились на 10% — до 1313 млрд рублей. Собственные средства холдинга прибавили за 2 квартал за 1 полугодие, достигнув 219 млрд рублей на фоне капитализации чистой прибыли.

Рентабельность капитала в 2 квартале 2023 года достигла на фоне благоприятной конъюнктуры. Для сравнения: в 1 квартале этого года показатель составил 30,5%, а в 2 квартале 2022 года — рухнул до 6,5%.

Резервы на возможные потери по ссудам превышают объем неработающих кредитов в 1,4 раза. Коэффициент достаточности капитала на 30 июня поднялся до 18,4%. Это значит, что запас прочности у компании значительный.

Балансовые показатели TCS Group, млрд рублей

Балансовые показатели TCS Group, млрд рублей

Что в итоге

TCS Group ожидаемо демонстрирует сильные операционные и финансовые результаты по итогам 2 квартала и всего полугодия.

Выручка группы увеличилась до рекордного уровня вслед за расширением клиентской базы и ростом кредитного портфеля. Чистая прибыль даже показала кратный рост, хотя это можно считать следствием низкой базы прошлого года, когда бизнес пострадал от санкций и вынужден был наращивать резервы на фоне резкого взлета ключевой ставки ЦБ.

Прибыль 2 квартала и 1 полугодия превысила аналогичные показатели докризисного 2021 года. А значит, можно говорить о том, что компания успешно преодолела тяжелый период и адаптировалась к новым условиям.

На днях зашел в личный кабинет на сайте ФНС и увидел, что за год заработал несколько миллионов, хотя это не так. Посмотрел в справку — доход действительно огромный, таких денег я не зарабатываю.

Как я понял, все инвестиций: брокер посчитал весь оборот от сделок с ценными бумагами моим доходом. Но и мои личные деньги, на которые я изначально покупал ценные бумаги, и убыток от сделок. Здесь ошибка? Как брокер должен учитывать доходы от продажи ценных бумаг в справке ?

Например, я кладу на брокерский счет свои 50 000 ₽, по итогам года зарабатываю всего 2000 ₽, но при этом неоднократных сделок купли-продажи ценных бумаг оборот получается 1 200 000 ₽ — и эта сумма отражается в справке

Если доходы — это оборот от сделок с ценными бумагами, то получается, я должен платить налог с оборота? Но эта огромная сумма не мой фактический доход — я заработал всего 2000 ₽ за год. Где справедливость?

С точки зрения инвестора доход — это прибыль от инвестирования. Но эта точка зрения сильно отличается от норм налогового кодекса.

Справка, которую можно увидеть в личном кабинете или получить у налогового агента, на самом деле называется «Справка о доходах и суммах налога физического лица», но для краткости и по привычке я буду называть ее . У справки строгий формат и порядок заполнения — и там действительно указывается, как вы его называете, оборот от сделок с ценными бумагами. Но это не значит, что вы заплатите налог с этой суммы. В справке есть отдельное поле с налогооблагаемой базой — с нее и рассчитывается налог.

Расскажу подробно, как разобраться в справке , если в ней есть сведения о доходах по операциям с ценными бумагами.

Что по налоговому кодексу считается доходом от сделок с ценными бумагами

В налоговом кодексе доходом считается сумма, которую инвестор получил от продажи ценных бумаг в течение года. Деньги, потраченные на покупку этих ценных бумаг, не учитываются. Также в эту сумму не входят доходы от роста стоимости акции, если она еще не продана, — учитываются только реализованные ценные бумаги.

В справке сумма доходов от реализации указывается в . Для операций с ценными бумагами существуют такие коды дохода:

- 1530, если бумаги обращались на бирже;

- 1531, если бумаги не обращались на бирже;

- 1544, если ценные бумаги обращались на бирже и были проданы на ИИС;

- 1545, если бумаги не обращались на бирже и были проданы на ИИС.

Сумма доходов по всем кодам доходов из попадает в как общая сумма дохода. Для инвестора понятнее назвать это значение оборотом или выручкой, но в налоговом кодексе такого термина нет. Именно эта сумма отражается в кабинете налогоплательщика на сайте ФНС в разделе про доходы. Но это не та сумма, с которой надо заплатить налог.

Так отражается доход инвестора в кабинете налогоплательщика. Не со всей этой суммы взимается налог

А это суммы дохода из справок 2-НДФЛ от разных брокеров. Видно, что брокеры удерживают налог не со всей суммы дохода