Заем выручит, когда новый телефон нужен срочно

- Чем рассрочка отличается от кредита

- Рассрочка или кредит на телефон

- Выгодно ли брать телефон в рассрочку

- Для чего нужна рассрочка

- Как работает рассрочка

- Три вида рассрочки в Т‑Банке

- Кому дают рассрочку

- Где искать рассрочки

- Что такое рассрочка?

- Покупай сейчас, плати потом

- Риски BNPL-сервисов и рассрочки

- Что такое рассрочка и какой она бывает

- — это кредит

- Особенности рассрочки

- Отличия рассрочки от кредита

- Рассрочка по карте

- Что в итоге

- В чем отличие кредита от рассрочки

- Виды рассрочки

- Плюсы и минусы рассрочки

- Плюсы и минусы кредита

- Рассрочку или кредит

Чем рассрочка отличается от кредита

Рассрочка и кредит — финансовые инструменты, с помощью которых можно быстро купить что-то нужное без необходимости долго копить.

Многие отказываются от денежных займов, опасаясь высоких процентов, и долго копят на новый гаджет, бытовую технику или мебель, которые пригодились бы прямо сейчас.

Рассрочка — одна из форм кредита, но без переплаты. Магазин дает клиенту скидку, равную процентам по кредиту. В итоге покупатель получает товар по обычной цене. В чем выгода магазина? Он приобретает новых клиентов — ему важнее оборот, а не выручка.

Рассрочку обычно дают на срок, который не превышает 12–24 месяцев, кредит же можно взять на долгое время. Но в этом случае придется возвращать не только всю сумму, но и проценты.

Многие не любят покупать товары в рассрочку из-за навязанных дополнительных услуг. Речь идет, к примеру, о покупке страховки на смартфон. Знайте, это незаконно. Вы вправе отказаться.

Если вам уже оформили страховку, обратитесь в отдел продаж и напишите заявление на отказ не позднее двух недель с момента покупки. Вам должны вернуть полную суммы оплаты за страховку.

Забудьте про скрытые условия и навязанные предложения. Выберите надежный финансовый инструмент — Халву. Выплачивайте сумму покупок в удобном темпе или получайте приятный кешбэк за оплату своими средствами. Просто и удобно!

Бывает ли шопинг выгодным? Да, если покупать с Халвой! До 10% кешбэка, пассивный доход в виде процента на остаток собственных средств до 17% с подпиской «Халва.Десятка». А самое главное — покупки в рассрочку до 24 месяцев и никаких процентов. Оформите Халву в пару кликов!

Рассрочка или кредит на телефон

Выбор между рассрочкой и кредитом зависит от многих факторов: финансовой ситуации, конкретного товара, условий предложения.

Рассмотрим подробнее преимущества рассрочки:

Не отказывайте себе в удовольствии

Рассрочка — хороший выбор, если вы хотите избежать процентов и вас устраивают условия. Внимательно изучите предложения магазинов и выберите привлекательный вариант.

получают владельцы Халвы

Выгодно ли брать телефон в рассрочку

Как-то в командировке в другом городе у меня упал телефон на кафельный пол и после этого перестал включаться. Я сразу отнесла его в ремонт, но мастер сказал, что дешевле будет купить новый. Так как я осталась в чужом городе без связи, выбора у меня не было.

Лишних денег на крупную незапланированную покупку тоже не нашлось. Идти в банк, оформлять кредит и ждать одобрения я попросту не могла. Хотелось быстрее купить телефон, чтобы быть на связи. Я оформила в интернет-магазине рассрочку, и курьер в тот же день привез мне смартфон.

В итоге я получила гаджет стоимостью 30 000 рублей и в первый месяц ничего не платила — вносить платежи надо было только со следующего. В результате я сэкономила деньги, которые были мне так нужны в другом городе.

Если у вас тоже нет средств, чтобы оплатить покупку телефона сразу, обратите внимание на такое финансовое предложение.

Возможно, вы хотите сделать подарок любимому человеку на ближайший праздник и понимаете, что накопить уже не успеете? Для вас важно иметь последнюю модель смартфона каждый год? Вы можете разделить всю сумму покупки на равные платежи, чтобы не опустошать бюджет.

Еще одно преимущество этого финансового инструмента — отсутствие первого платежа и начисления процентов. Последнее предлагают не все магазины, поэтому заранее уточните все условия. В некоторых ситуациях переплата составляет совсем незначительную сумму, особенно если смартфон недорогой.

стоит ли брать смартфон в рассрочку, внимательно изучите предложение магазина. В большинстве случаев это отличный вариант, когда телефон нужен прямо сейчас, а тратить большие деньги и влезать в долги вы не готовы.

Вся информация о ценах актуальна на момент публикации статьи.

Рассрочка позволяет купить товар или услугу и расплачиваться за нее частями в течение определенного срока: от нескольких месяцев до года-двух. В этом плане рассрочка похожа на потребительский кредит. Но есть нюансы. Объясняем, как работает рассрочка, в каких случаях выгодно ее оформлять и на что важно обращать внимание.

Для чего нужна рассрочка

Основная разница с кредитом в том, что при рассрочке не нужно платить проценты, если вносить платежи без просрочек. Чаще всего рассрочку оформляют на крупные покупки: мебель, бытовую технику, электронику, автомобили. В рассрочку оплачивают зубные импланты и другие дорогостоящие медицинские услуги, образование, путешествия и даже покупают недвижимость.

Типичная ситуация: сломалась стиральная машина и срочно нужна новая. Если заплатить за покупку сразу не получается, а тратить накопления не хочется, можно подумать о рассрочке. Главное — иметь стабильный регулярный доход. Как правило, рассрочка делит общий платеж на равные части. Взяв рассрочку на стиральную машину стоимостью 24 тысячи рублей на два года, нужно каждый месяц платить по 2 тысячи. Это почти незаметно для личного бюджета, а новой техникой можно пользоваться сразу.

Пять причин взять рассрочку

Рассрочку может предложить и банк, и продавец. В каждом случае ― свои особенности.

Рассрочка от продавца

Покупатель заключает с магазином или компанией прямой договор купли-продажи, в котором прописаны все условия: размер и график платежей, проценты за просрочку. Некоторые онлайн-магазины выдают денежные лимиты на покупки в рассрочку. Суть в следующем: покупаешь любые товары на определенную сумму, а затем расплачиваешься в течение нескольких месяцев.

Чтобы минимизировать свои риски из-за возможных просрочек или неуплаты, продавцы часто используют посредника ― банк. Покупатель заполняет анкету, продавец отправляет ее в банк на рассмотрение и одобрение приходит, как правило, в течение 15 минут. В этом случае покупатель прямо в магазине подписывает кредитный договор, в котором указана стоимость товара или услуги, и сумма с учетом процентов, однако переплату берет на себя магазин.

Рассрочка от банка

В крупных магазинах банки устанавливают свои точки, где можно взять рассрочку или потребительский кредит. Это называют POS-кредитованием (от англ. point of sale ― точка продаж). В гипермаркетах есть точки с кредитным брокером, который подбирает предложения от нескольких банков и МФО на выбор. Заявку рассматривают несколько минут, и покупатель заключает с банком кредитный договор. Банк расплачивается с магазином за товар, а покупатель затем выплачивает долг банку в течение срока, прописанного в договоре.

Также банки предлагают оформить карты рассрочки. Такой картой можно оплачивать любые товары в магазинах-партнерах банка. А затем не забывать вовремя ее пополнять.

Как работает рассрочка

Рассрочка — это форма кредита без переплат. Общий принцип такой: покупатель оформляет товар в рассрочку, а магазин дает на него скидку, которая равна процентам по кредиту. Таким образом, переплаты не возникает. В результате рассрочка позволяет покупателю приобрести товар сразу по цене, указанной на ценнике в магазине, а оплатить его постепенно, за несколько месяцев.

Вот несколько ситуаций, когда выручит рассрочка.

Переживаете, что товар подорожает, но свободных денег на него сейчас нет. Рассрочка помогает зафиксировать цену товара. Например, если вы купили в рассрочку смартфон, а после этого резко изменился курс валют и телефон подорожал, это не отразится на размере и графике платежей.

Это же касается сезонных покупок. Кондиционер лучше купить в рассрочку на распродаже зимой, чтобы не переплачивать за него летом.

Нужно купить много всего и сразу. Например, во время ремонта проще оформить рассрочку и сразу купить стройматериалы, плитку и новый диван, а не ждать, пока появятся деньги на следующую покупку.

Товар очень нужен, но нет возможности срочно его купить. Рассрочка выручит, когда сломалось то, без чего не обойтись, — смартфон или холодильник.

Допустим, у Алексея сломалась стиральная машина, а новая стоит 30 000 ₽. Копить не вариант: пока не наберется нужная сумма, одежду придется стирать вручную. Платить сразу — тоже не выход: пришлось бы потратить все, что есть на карте.

Алексей воспользовался рассрочкой. Нашел нужную стиральную машину в магазине — партнере банка и оформил покупку в рассрочку на 12 месяцев. В итоге сумма покупки, 30 000 ₽, разделилась на 12, то есть Алексею каждый месяц нужно отдавать всего по 2500 ₽.

Не хочется тратить деньги из сбережений. Если нужная сумма на покупку уже есть на руках, можно купить товар в рассрочку, а свободные деньги оставить на накопительном счете или вкладе, чтобы на них капали проценты.

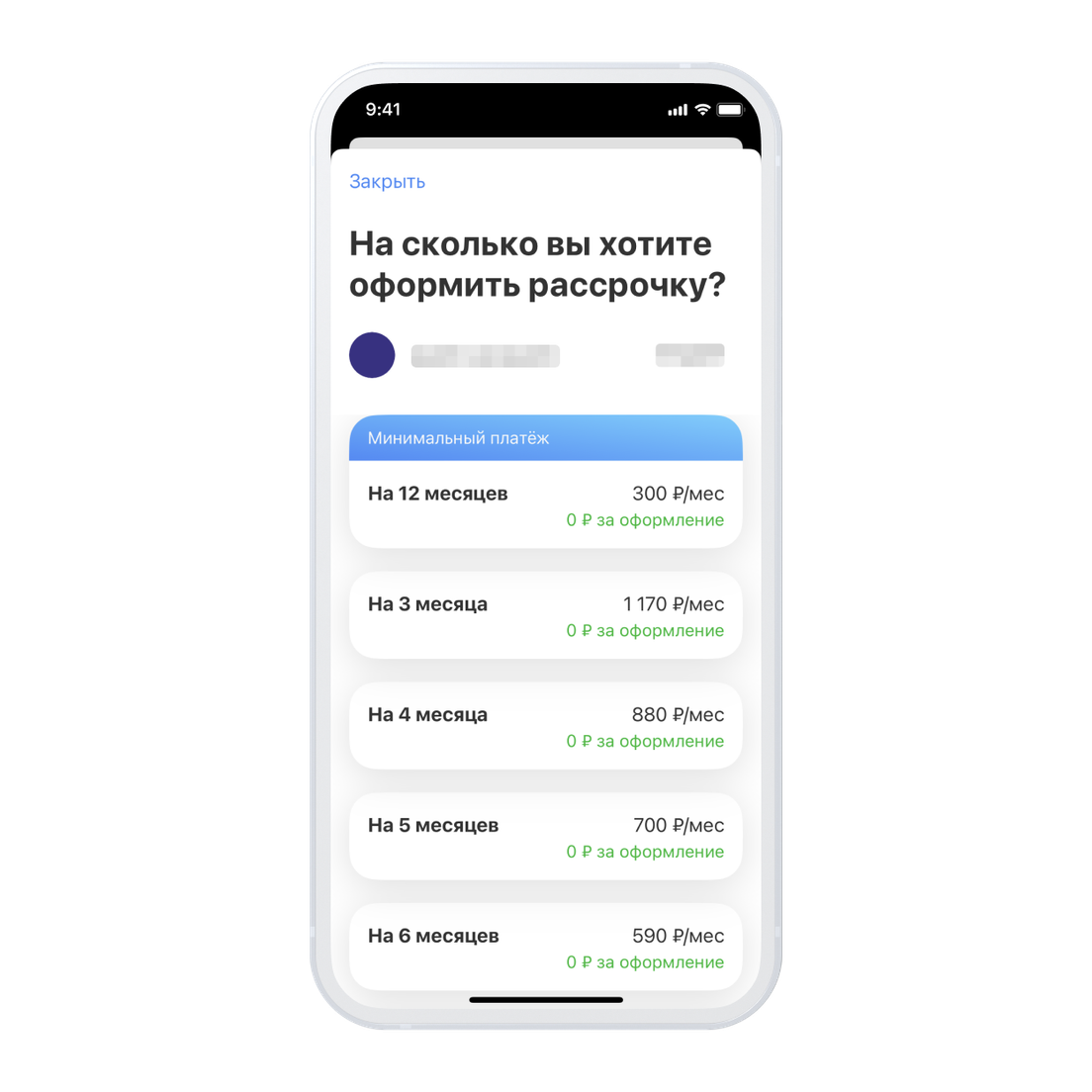

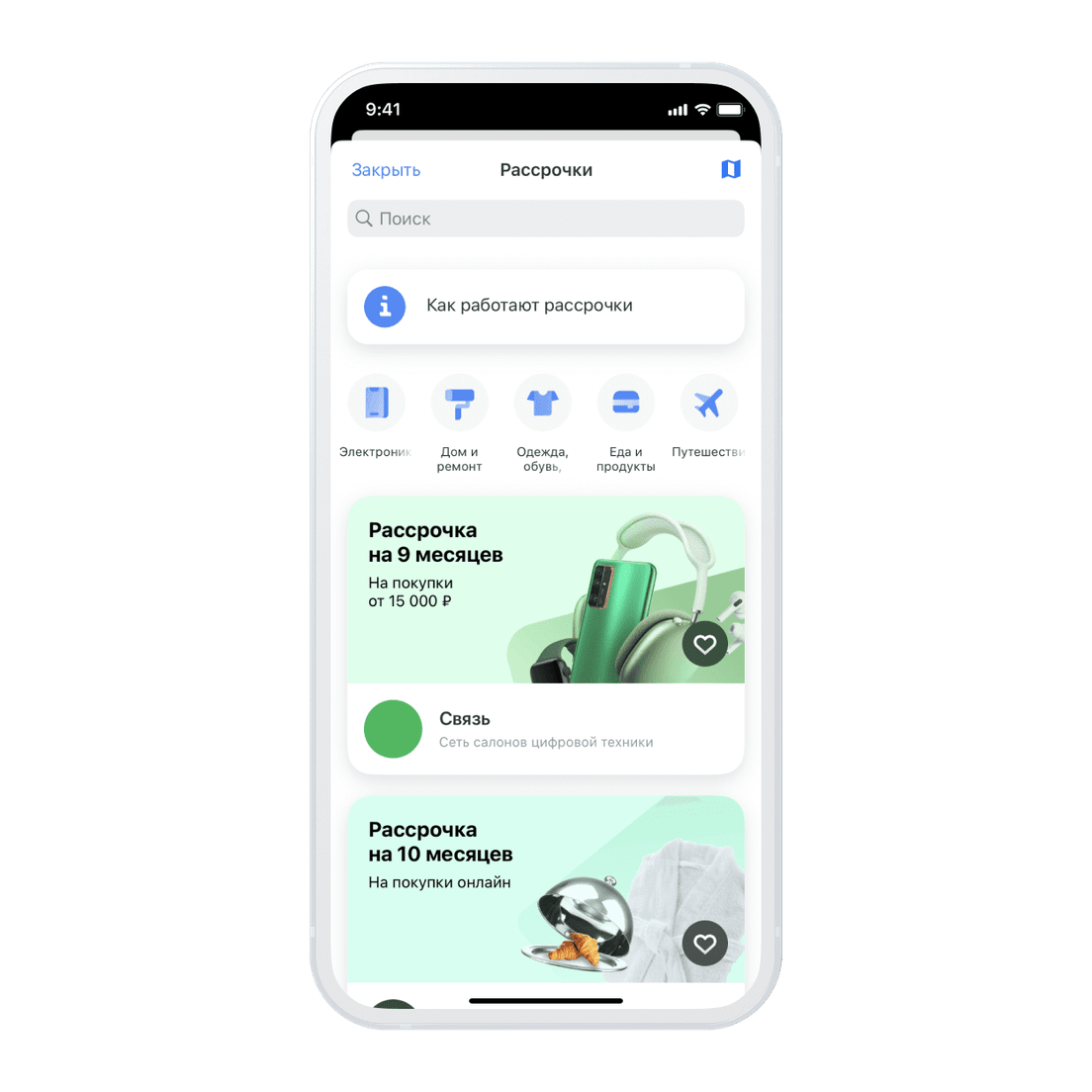

Три вида рассрочки в Т‑Банке

Рассрочку можно оформить тремя способами: у партнеров Т‑Банка, по кнопке в приложении или по кредитной карте.

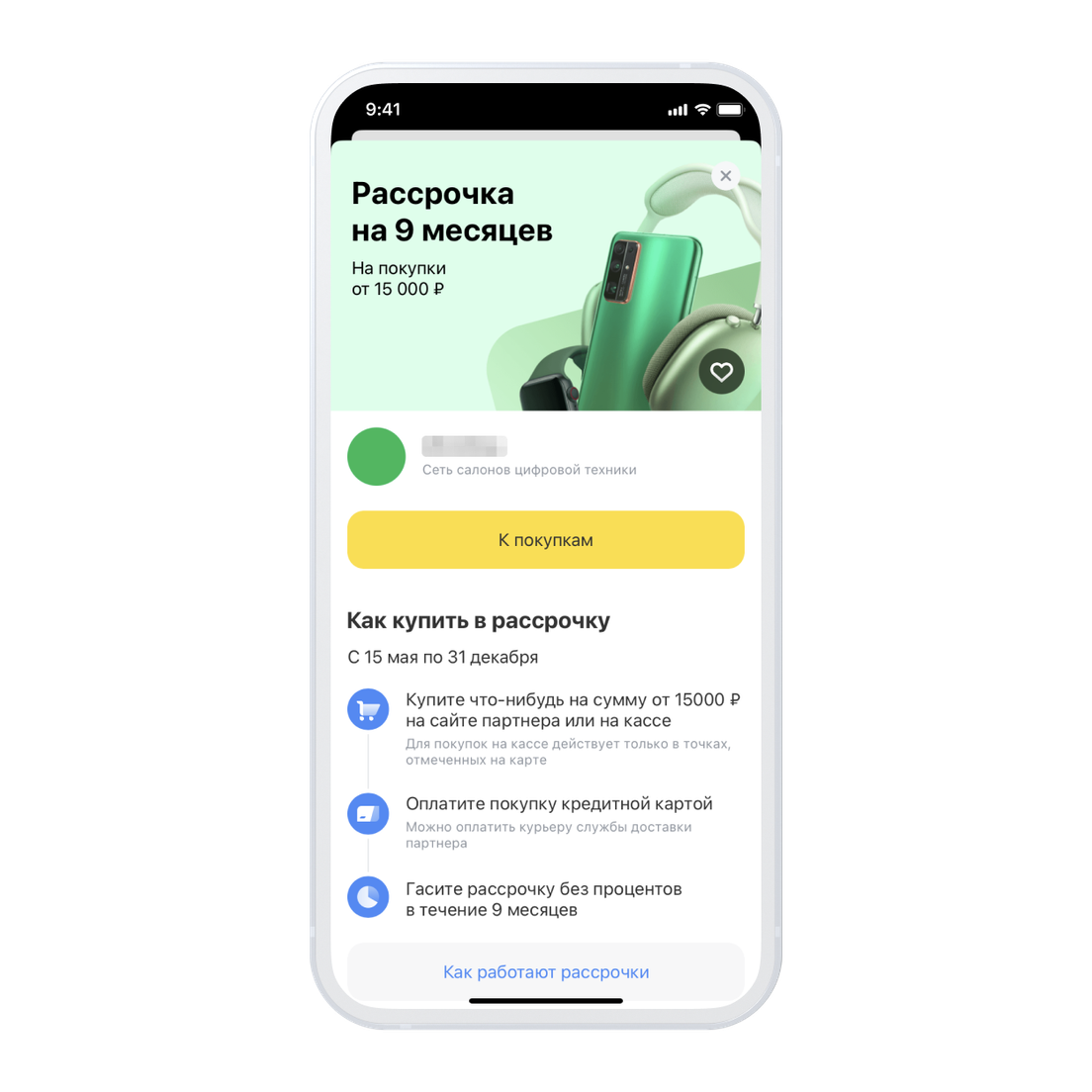

У Т‑Банка есть партнерские соглашения более чем с 200 000 магазинов по всей России: мы договорились, что клиенты могут покупать у них товары в рассрочку, и подключили их к специальной системе, чтобы можно было быстро все оформить. Магазинам это выгодно — так к ним придет больше покупателей, поэтому продавцы делают скидку на товар.

Вот как это работает. Клиент покупает товар в рассрочку, а магазин дает на него скидку, которая равна процентам по кредиту. Покупатель получает товар и постепенно отдает деньги за него банку — столько, сколько и было указано на ценнике. Разница в цене и есть выгода банка. Все в выигрыше: магазин продал товар, банк заработал, а клиент купил то, что хотел, и не переплатил.

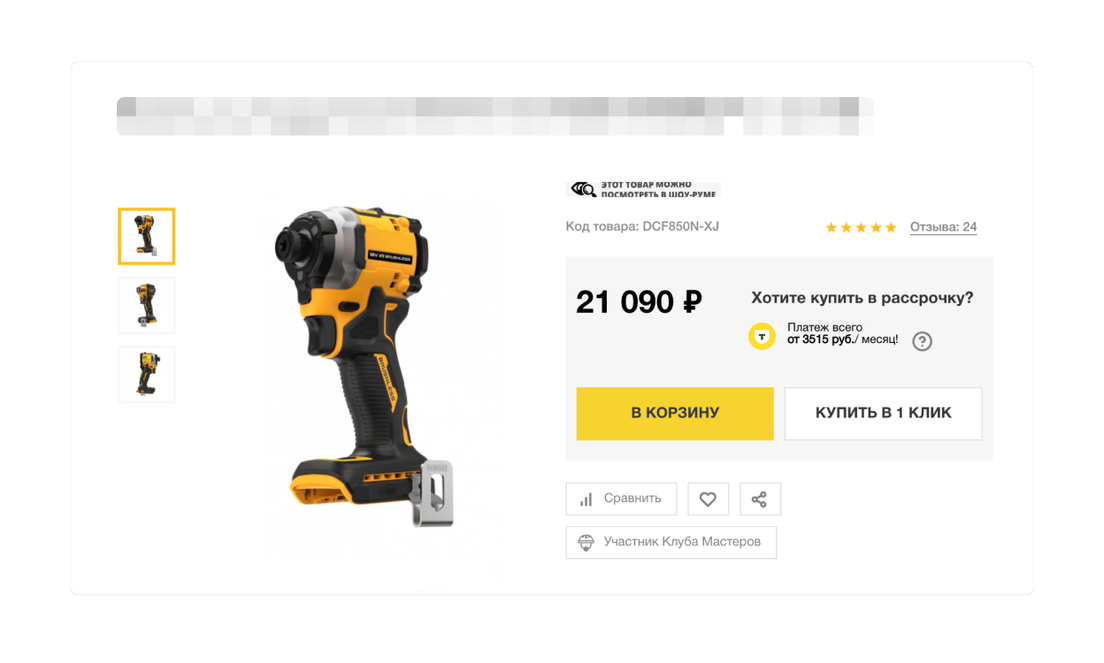

Например, Людмила хочет купить телефон за 50 000 ₽ в рассрочку на 10 месяцев. Магазин продает телефон банку со скидкой — за 46 000 ₽. Эти 4000 ₽ банк возьмет с Людмилы в виде процентов за использование денег. В результате Людмила забирает телефон и следующие 10 месяцев платит за него по 5000 ₽, то есть всего отдает 50 000 ₽ — столько, сколько телефон и стоил в магазине.

Условия рассрочки у партнеров Т‑Банка:

Среди партнеров Т‑Банка — популярные маркетплейсы и крупные торговые сети, магазины электроники, мебели, одежды и украшений, образовательные платформы и многие другие компании.

Рассрочку у партнеров можно активировать в розничном магазине, на это уйдет не больше 10 минут. При визите в магазин достаточно взять с собой паспорт и телефон, на него придут два СМС — с кодом для подтверждения заявки и для подписания договора.

Если на входе в магазин, на кассе или на выкладке есть такой стикер, значит, товары здесь можно оформить в рассрочку

Если делаете покупку в интернет-магазине, нужно добавить товар в корзину, а в качестве способа оплаты выбрать «В рассрочку». После этого на экране появится страница, где нужно ввести свои данные и прочитать, что сделать, чтобы завершить покупку. Для подписания договора не нужно идти в отделение или ждать представителя, все делается удаленно.

Если оформляете товар в рассрочку онлайн, переходить никуда не придется, все делается на сайте магазина

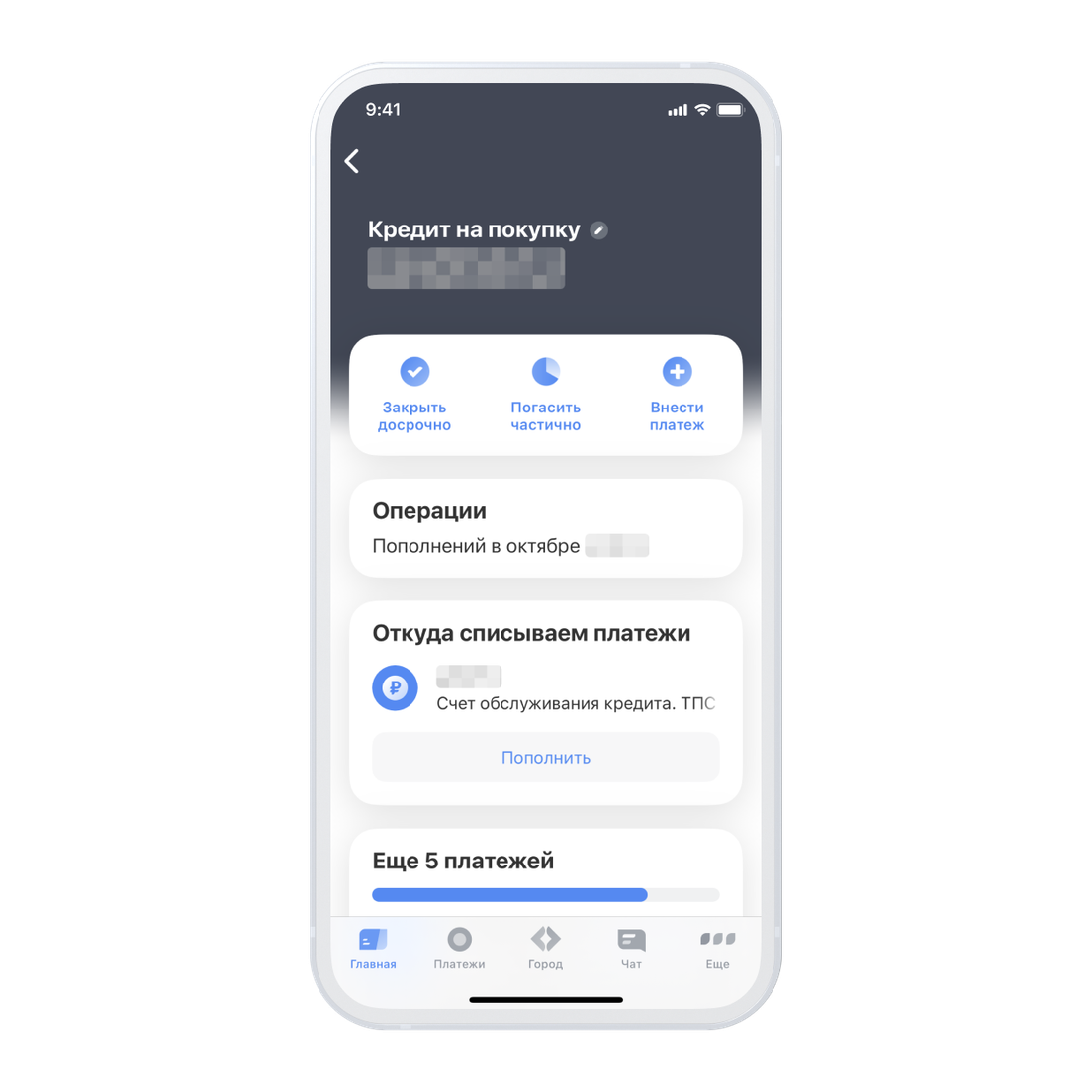

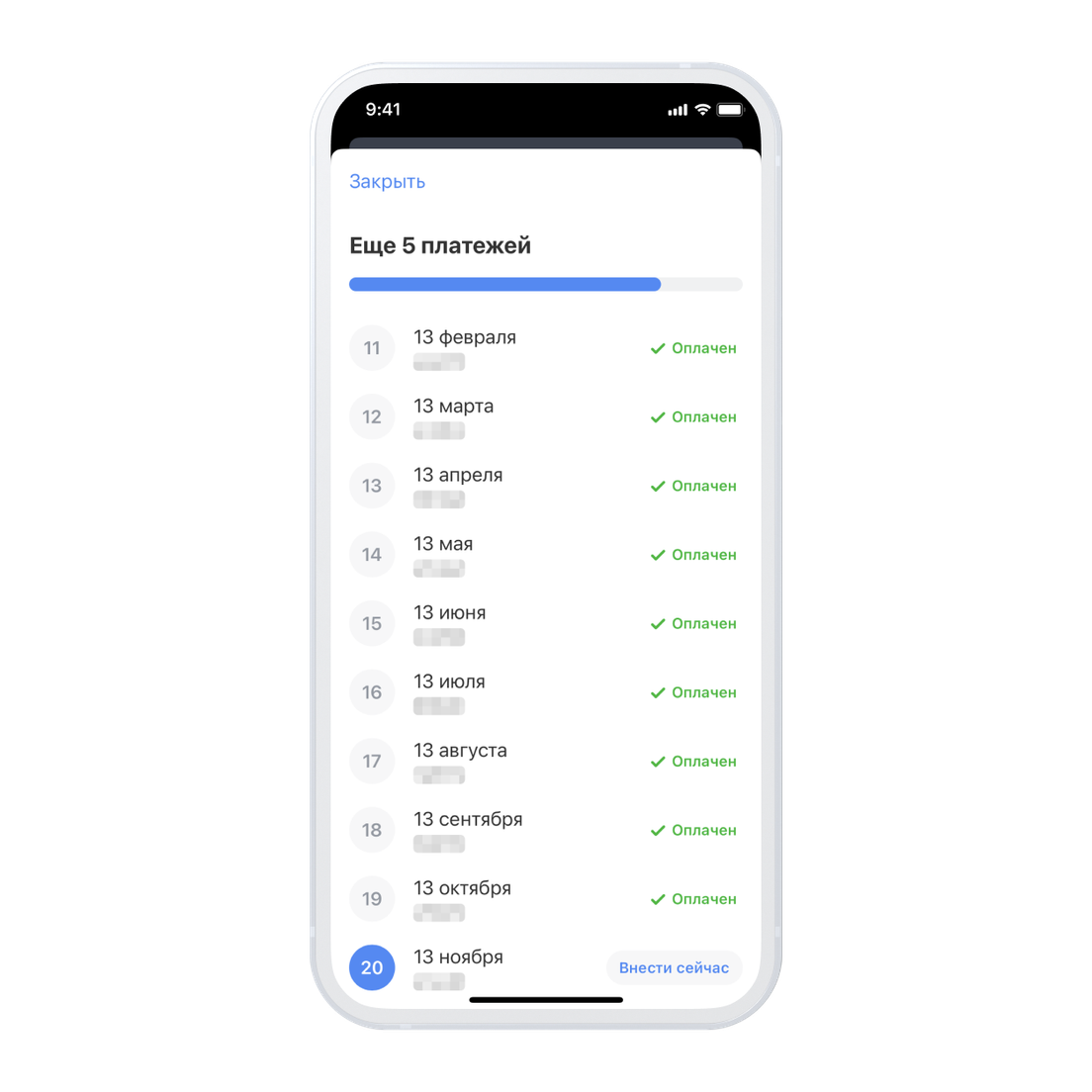

После покупки в приложении Т‑Банка откроются два счета — кредитный и счет обслуживания. Это не значит, что придется платить дважды: в счете кредита покажем график платежей и то, как уменьшается задолженность, а на счет обслуживания нужно вносить суммы для погашения.

Платежи списываются раз в месяц, одного и того же числа. Можно заплатить и больше минимальной суммы — и досрочно погасить рассрочку

Рассрочка по кнопке в приложении. Эту рассрочку можно оформить прямо в приложении Т‑Банка — на покупки от 1000 ₽ по дебетовой или кредитной карте. Вы сами выбираете, какую покупку хотите оплатить по частям и за какой срок.

Если товары оплатили переводом на карту или с помощью QR‑кода, рассрочку на них оформить не получится.

Рассрочку можно оформить на покупку, которую сделали в текущем расчетном периоде. Это отрезок времени, когда банк учитывает все траты клиента и зачисления на счет, чтобы потом рассчитать кэшбэк и бонусы. Расчетный период начинается одного и того же числа и длится 28—31 день — в зависимости от месяца.

Допустим, ваш расчетный период длится с 16-го по 15-е число каждого месяца. Значит, рассрочку можно оформить на покупки, которые совершили в этот период. Исключение — покупки, которые совершили на следующий день после окончания расчетного периода: на них рассрочку можно оформить в течение 7 дней после оплаты.

Если пользуетесь только дебетовкой, то, когда вы оформите рассрочку, потраченные с карты деньги вернутся на счет. Одновременно с этим откроем вам кредитку Платинум и спишем сумму покупки с нее. Вносить деньги за покупку ежемесячно нужно будет именно на кредитную карту. Комиссии за первую рассрочку на покупку в этом случае не будет. За следующие покупки комиссия рассчитывается индивидуально, но не может быть больше 2,4% от суммы покупки. Комиссия списывается единовременно.

Если кредитка уже есть, рассрочка сразу перейдет на счет кредитной карты, а за оформление рассрочки спишется комиссия.

Частично комиссию компенсирует кэшбэк, который начислим за покупку. Чтобы он был больше, заранее выберите нужную категорию повышенного кэшбэка перед покупкой. Например, если хотите купить телефон, подойдет «Электроника и техника».

Условия рассрочки по кнопке:

Вы можете оформить рассрочку по кнопке сами — предупреждать продавца или общаться с кем‑то в магазине не нужно. Достаточно зайти в приложение Т‑Банка и посмотреть, на какие покупки можно оформить рассрочку.

Одновременно можно оформить любое количество рассрочек, но каждую из них нужно подключать отдельно.

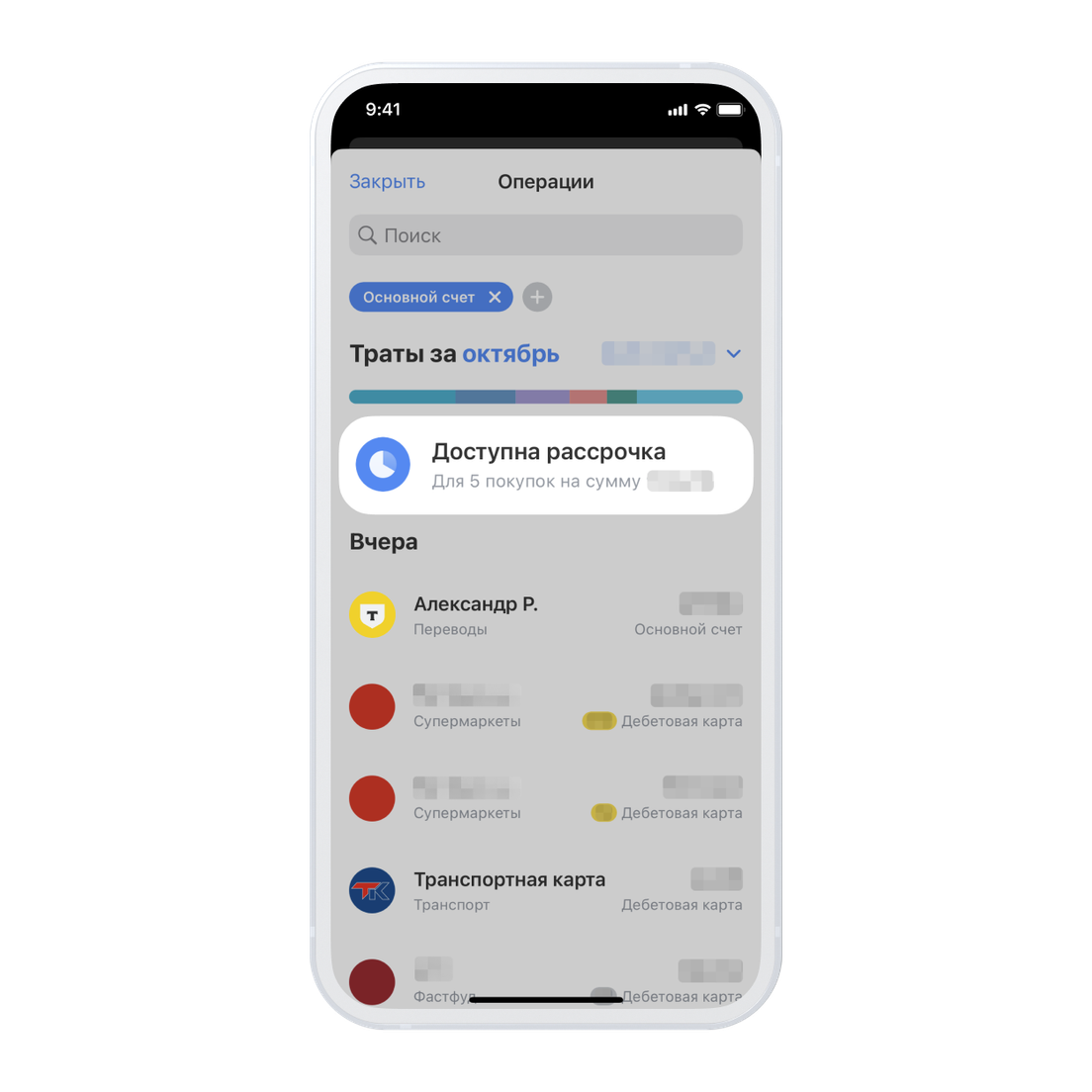

Для удобства собрали все доступные рассрочки по кнопке над лентой трат в приложении. Когда нажмете на трату, покажем все варианты сроков, рассчитаем ежемесячные взносы и размер комиссии за оформление

Например, Марина купила образовательный курс за 80 000 ₽ и оплатила его дебетовой картой Black. В приложении появилась возможность оформить рассрочку на эту покупку, девушка решила ею воспользоваться. Марина оформляла рассрочку по кнопке впервые, поэтому банк выпустил для девушки кредитную карту и не взял комиссию. 80 000 ₽ вернулось ей на дебетовку. Марина выбрала опцию оплаты за 10 месяцев, поэтому каждый месяц она кладет на кредитный счет по 8000 ₽.

Если в вашей ленте мало предложений рассрочки или их нет совсем, оформите одну из наших кредиток. С ней рассрочку можно оформить на любую операцию по дебетовке.

В Т‑Банке есть кредитки для путешественников, геймеров, автомобилистов и любителей шопинга — выберите ту, что подходит больше всего. А если не знаете, какую выбрать, оформите нашу универсальную кредитку Платинум.

Если хотите разбить платежи не на пару месяцев, а, например, на полгода, можно оформить рассрочку по кредитке у наших партнеров.

Не обязательно, чтобы сумма была крупной: рассрочка доступна даже для покупок в продуктовых магазинах. Есть только два условия: в вашем приложении Т‑Банка должно быть предложение рассрочки, а покупку нужно оплатить кредиткой.

Среди партнеров, которые предоставляют рассрочку, — популярные интернет-сервисы и крупные торговые сети, магазины электроники, одежды, мебели, косметики и многие другие. У каждого клиента свой список предложений и условия по ним.

Если оформить рассрочку по кредитке, сумма покупки спишется с карты как обычно, а на возврат денег будет от 3 до 12 месяцев. При этом проценты не начисляются, комиссии тоже нет: их взяли на себя наши партнеры.

Условия рассрочки по кредитке:

Рассрочку по кредитке можно оформить столько раз, сколько хотите. Для этого не нужно ждать одобрения от банка: если предложение есть в приложении Т‑Банка, значит, рассрочку можно активировать. Паспортные и другие данные не понадобятся, рассрочка не попадет в кредитную историю.

В рассрочку можно оформить только товары, которые вписываются в кредитный лимит. Например, если лимит — 70 000 ₽, купить смартфон за 100 000 ₽ не получится.

Чтобы воспользоваться рассрочкой без переплат, выполните все условия партнера банка. Обычно это сумма покупки, период, за который нужно погасить долг, и оплата кредиткой Т‑Банка

Например, Кирилл хочет купить фитнес-браслет за 30 000 ₽ в рассрочку. В приложении Т‑Банка нашлось подходящее предложение: можно взять товар в магазине электроники и платить в течение 9 месяцев. С карты Платинум списалось 30 000 ₽, и пришло уведомление, что рассрочка активирована. Каждый месяц на карту нужно будет возвращать чуть больше 3300 ₽. Если не забывать переводить эту сумму на кредитный счет, процентов не будет.

Кому дают рассрочку

Получить рассрочку проще, чем кредит: справки с работы не понадобятся, доход тоже подтверждать не нужно. Если оформляете рассрочку у партнеров Т‑Банка, клиентом банка быть не обязательно.

Рассрочку может оформить гражданин России от 18 до 70 лет.

Где искать рассрочки

Зависит от того, какой рассрочкой хотите воспользоваться.

Рассрочка у партнеров банка. Когда определились с покупкой, посмотрите список всех партнеров Т‑Банка — это те магазины, где можно оформить товар в рассрочку. Для удобства разделили их на категории: образование, электроника, мебель, украшения и другое.

Рассрочка – популярная услуга, ее предлагают сейчас и банки, и магазины, и маркетплейсы. Для покупателя это удобно, поскольку не нужно сразу отдавать за товар 100% стоимости. Мы выяснили, какие у этого инструмента есть нюансы и чем он отличается от BNPL-сервисов, когда за товар тоже платят частями.

Что такое рассрочка?

Название услуги «рассрочка» говорит само за себя: при покупке товара его стоимость можно «рассрочить», то есть распределить по времени на несколько этапов. В рассрочку можно купить смартфон, заказать кухонный гарнитур или приобрести образовательный онлайн-курс. Выгода для покупателя очевидна: можно стать обладателем какой-то вещи или услуги и не расставаться с крупной суммой сразу.

Рассрочка выгодна не только покупателю, но и другим участникам сделки:

Кто-то возразит и скажет, что рассрочка не предполагает выплату процентов. Покупатель, как правило, действительно не переплачивает. А вот магазин определенные издержки несет.

«По своей юридической сути рассрочка – это краткосрочный кредит, – поясняет аналитик Банки.ру Инна Солдатенкова. – При покупке товара в рассрочку покупатель подписывает кредитный договор с банком, где указывается срок, сумма, периодичность платежей и даже процентная ставка. Однако в отличие от классического кредитования оплату процентов берет на себя продавец».

Покупатель Николай Н. заключил договор рассрочки на смартфон за 80 000 рублей. Общую сумму договорились разбить на 10 месяцев. Таким образом, ежемесячный платеж для Николая Н. составит 8 000 рублей. При этом банк заплатит за Николая Н. магазину не 80 000 рублей, а 75 000. Таким образом, его комиссия за услугу предоставления денег составит 6,25%.

Покупай сейчас, плати потом

Также в России набирают популярность так называемые BNPL-сервисы (buy now, pay later, т.е. покупай сейчас, плати потом). Они также предоставляют возможность оплачивать товар или услугу не сразу, а по частям. К числу BNPL-сервисов относятся «Сплит» от Яндекса, «Долями» от Тинькофф Банка, «Подели» от Альфа-банка, «Плати частями» от Сбербанка и др. Даже авиакомпании стали продавать билеты таким образом.

Несмотря на то, что механизм очень схож с рассрочкой, рассрочкой в классическом кредитном понимании BNPL не является: для оформления обычно не требуется указывать паспортные данные, а также подписывать кредитный договор. BNPL-сервисы обычно предоставляют услуги на меньшую сумму, чем стандартная рассрочка, а также в большинстве случаев требуют внесения первоначального платежа.

Для оформления такой сделки понадобятся только ФИО покупателя, его дата рождения, телефон и e-mail. Как правило, BNPL-сервисы устанавливают лимиты на покупку. Чаще всего это 30 000 рублей, а первоначальный платеж составляет 25% стоимости товара или услуги.

То есть при покупке OLED-телевизора за 200 000 рублей, маркетплейс, скорее, предложит оформить обычную рассрочку, а вот кофеварку за 20 000 рублей можно будет приобрести с помощью BNPL-сервиса.

Риски BNPL-сервисов и рассрочки

К рискам BNPL-сервисов можно отнести нерегулируемый размер штрафов за просрочку платежа. У каждой организации свои правила. Прежде чем давать согласие на сделку, стоит обязательно уточнить этот момент.

При использовании BNPL-сервисов (в меньшей степени при использовании рассрочек) из-за легкости оформления повышается вероятность спонтанных покупок. Так что, прежде чем нажать кнопку «оформить», следует адекватно оценивать уровень своей долговой нагрузки. Да, такие покупки не требуют переплаты, но все же это деньги в долг. Неконтролируемое накопление долговых обязательств может в результате привести к проблемам при их исполнении.

BNPL-сервисы не взаимодействуют с бюро кредитных историй. Тем не менее, такие сервисы часто создаются самими банками, поэтому не стоит исключать, что информация о просрочках будет впоследствии использована для вынесения решения по кредиту. Так что следует ответственно и дисциплинированно исполнить свои обязательства по погашению необходимых платежей.

Чтобы не испортить кредитную историю, при заключении договора о рассрочке стоит не только внимательно прочитать условия, но также обратить внимание на кредитора. Что за организация ссужает вам деньги? Это может быть не только банк, но и микрофинансовая организация (МФО). Любой факт подачи заявки на кредит в МФО отражается в кредитной истории и расценивается скоринговыми системами банков как показатель низкой платежеспособности заемщика. Это негативно повлияет на решение об одобрении кредита в банке, когда он действительно будет необходим.

Перед тем как оформлять заем, стоит внимательно изучить условия кредитного договора, а также ознакомиться с отзывами о кредитной организации, чтобы понять, с какими проблемами можно столкнуться. После этого, взвесив все «за» и «против», можно принимать решение относительно необходимости использования заемных средств. То же правило касается BNPL-сервисов, которых становится все больше.

Сейчас можно покупать товары в рассрочку. Но и кредиты банки активно предлагают и рекламируют.

При этом с кредитом все понятно: его выдает банк, который проверяет клиента — смотрит кредитную историю и паспорт. А вот с рассрочкой непонятно, как проверяют клиента и какие у нее условия выдачи. Расскажите, пожалуйста, про главные отличия рассрочки от кредита или займа.

И еще вопрос: если я возьму рассрочку, оплатить ее досрочно, как кредит? информацию о рассрочке в кредитной истории?

В последние годы рассрочка действительно становится все более популярной услугой — ее предлагают многие магазины и сервисы. Бизнесу она позволяет увеличить продажи за счет клиентов, которые не готовы сразу расстаться с крупной суммой. А покупателю она дает возможность получить товар здесь и сейчас без необходимости копить или идти в банк за кредитом.

Однако на самом деле у рассрочки и кредита гораздо больше сходств, чем различий.

Что такое рассрочка и какой она бывает

В статье я подробно расскажу — это услуга банка, которую можно получить прямо в магазине, как оффлайн, так и в интернете. Еще бывают рассрочки от микрофинансовых организаций — это почти самое — и рассрочки от продавца, когда клиент взаимодействует с магазином без участия финансовых организаций.

Последняя схема достаточно редкая, потому что обе стороны сделки несут большие риски: продавец рискует не получить оплату полной стоимости товара, а покупатель, в свою очередь, вынужден время оставаться без товара, пока не внесет всю сумму. Рассрочку без участия банка часто практикуют региональные мебельные магазины, где можно заказать, например, кухню под нужные размеры. В этом случае первая часть оплаты вносится сразу, а вторая — по готовности при установке.

А еще такая рассрочка популярна при оплате курсов: студент вносит половину сразу, а остаток разбивают на части, которые нужно гасить ежемесячно. Но чаще в платном образовании используется банковская

Например, недавно я обратилась в онлайн-школу, чтобы купить курс. Мне предложили оплатить обучение разными способами на выбор: полная оплата сразу при подписании договора на обучение, в рассрочку от продавца с внесением половины стоимости курса и дальнейшей ежемесячной оплатой равными платежами либо рассрочка без переплаты через от одного из банков-партнеров.

Слово «кредит» прозвучало не случайно, оно ключевое. Рассрочка от банка — это обычный целевой банковский кредит. То есть ссуду вам по факту дает не магазин, а банк. Вот только переплаты, как при обычном кредите, не возникает.

Разберемся, как это устроено.

— это кредит

Когда вы покупаете товар в рассрочку, магазин получает за него деньги от банка. Но не в полном объеме, а за вычетом скидки, равной сумме процентов, которые причитаются кредитору. Клиент при этом ничего не переплачивает — ему нужно вернуть банку долг в размере стоимости товара.

Работает это так:

Чтобы получить товар в рассрочку, нужно заключить с банком кредитный договор. Причем в нем будут фигурировать и проценты, но переплаты все равно не будет, потому что сумма процентов и основного долга равна стоимости товара. Получается, что продавец уступает товар со скидкой, но по факту делает ее не покупателю, а банку. Сумма этой скидки становится в итоге прибылью кредитора.

То есть в сделке участвует три стороны, и каждая получает свою выгоду. Главный плюс для клиента в том, что он не переплачивает по рассрочке. Банк зарабатывает на процентах. А магазин продает товар и получает прибыль.

Такую рассрочку в кредит часто предлагают в крупных сетевых супермаркетах, например DNS. Программа может называться так: где нули — первый взнос и проценты, а 36 — срок рассрочки в месяцах.

Особенности рассрочки

График выплат. Подписав договор, покупатель берет на себя обязательство выплачивать долг по согласованному графику — точно , как и в случае с обычным кредитом. Как правило, сумму разбивают на равные части, платежи вносятся ежемесячно. Рассрочку выдают на срок до 36 месяцев, первоначального взноса чаще всего нет.

Досрочное погашение. Как и обычный кредит, рассрочку можно погасить досрочно, то есть закрыть долг раньше финальной даты по графику, уплатив полную сумму задолженности. Если гасите в течение 15 дней после получения рассрочки, банк уведомлять не требуется, а если позже, то это обязательное условие.

Сроки уведомления у банков разные: это делается за неделю, а в некоторых кредит можно закрыть досрочно в день обращения. Условия досрочного погашения прописываются в кредитном договоре.

Влияние на кредитную историю. Рассрочка, выданная банком или МФО, всегда отражается на кредитной истории покупателя, потому что по факту это кредит. Кредиторы в обязательном порядке направляют информацию в бюро кредитных историй о том, как клиент обслуживал ссуду. Если будут просрочки, это испортит историю.

Стоит также помнить, что перед выдачей кредита банк обязательно проверяет кредитную историю. При плохой репутации в рассрочке могут отказать.

Отличия рассрочки от кредита

— это банковский продукт, как и обычный потребительский кредит, но с некоторыми особенностями. Например, ее нельзя взять в банке без участия магазина — услугу можно получить только при покупке товара.

Рассрочка — это целевой кредит. Он выдается на покупку определенного товара в конкретном магазине. Обычный потребкредит можно тратить по своему усмотрению.

При покупке в рассрочку вы не получаете деньги на руки. Банк напрямую перечисляет их в магазин, а вам достается сразу товар. При этом по договору с банком вы берете в долг определенную сумму, которую должны вернуть в назначенный срок.

Быстрое оформление. Как правило, вся процедура, включая заявку на кредит, одобрение и оформление договора, проходит быстро — в течение нескольких минут. В банке это занимает больше времени.

Из документов в магазине у вас попросят только паспорт. В могут запросить подтверждение доходов, СНИЛС, ИНН и другую информацию.

Небольшая сумма и срок. В рассрочку чаще всего берут электронику, бытовую технику, мебель — товары, стоимость которых измеряется десятками тысяч рублей, при самых крупных покупках — до полумиллиона. Кредиты бывают намного крупнее, потому и процедура их оформления сложнее.

Однако при оформлении как кредита, так и рассрочки банк может отказать клиенту с плохой кредитной историей. Чем выше запрашиваемая сумма, тем придирчивее кредитор к заемщику.

С учетом небольшой суммы срок договора при рассрочке, как правило, меньше, чем в классическом кредитовании. Рассрочку можно получить на срок до 36 месяцев. Сумма — до 500 000 ₽.

Нет залога. Некоторые кредиты банки выдают под обеспечение — залогом может быть, например, машина в автокредитовании. Для банка это гарантия возврата денег: если заемщик перестанет платить, машина достанется кредитору.

Рассрочка — тоже целевой кредит, но купленный товар никогда не оформляют в залог. С момента покупки он становится собственностью покупателя без ограничений.

Нет переплат. Пожалуй, это главное преимущество рассрочки перед кредитом. Формально проценты в договоре есть, но скидки банку сумма с процентами не превышает стоимости товара в магазине.

Рассрочка по карте

Некоторые продавцы предлагают своим покупателям карту рассрочки. Ее имеет смысл заводить, если вы часто посещаете конкретный магазин или магазины — партнеры банка.

Карта работает , как но покупателю не нужно запрашивать согласование банка при каждой покупке. Кредитор заранее одобряет определенную сумму, которая становится лимитом на покупки в рассрочку. Можно тратить деньги на любые товары, но только у продавцов — партнеров банка, выпустившего карту.

Карты рассрочки похожи на обычные кредитные карты с беспроцентным периодом. Разница в том, что кредиткой можно расплачиваться везде и даже снимать с нее наличные.

Некоторые банки интегрируют сервис рассрочки в свои кредитные и дебетовые карты. В этом случае вы можете пользоваться услугой в любом магазине без ограничений. При этом подключить опцию можно и по уже совершенным покупкам. Такой сервис, например, есть по картам Тинькофф. Минус в том, что эта опция платная. Стоимость активации рассрочки зависит от суммы покупки.

Что в итоге

Рассрочка — это способ оплаты товара, когда клиент платит за покупку не сразу в полном объеме, а равными платежами в течение нескольких месяцев.

Рассрочки дают банки, которые работают в партнерстве с магазинами. Банк переводит деньги продавцу, а клиент в дальнейшем выплачивает долг банку по кредитному договору. Переплаты при этом не возникает: сумма долга равна стоимости покупки, а магазин делает банку скидку на сумму процентов по договору.

Рассрочка выгодна покупателю: он получает товар сейчас, а платит потом — не нужно копить деньги, тем более что за это время цены могут вырасти. Но если продавец решит заранее завысить цену на стоимость своей скидки банку, выгода может оказаться мнимой. Возможно, в другом месте получится купить товар без рассрочки, но дешевле.

Рассрочка дает возможность совершать спонтанные покупки, например воспользоваться акцией и купить бытовую технику со скидкой. Но в и недостаток рассрочки: зная, что не нужно платить сейчас, покупатель может действовать неосмотрительно и набрать в кредит не самые нужные вещи.

При грамотном планировании покупок рассрочка может стать полезным инструментом для организации сбалансированного семейного бюджета. Вместо того чтобы нагружать один месяц покупкой холодильника и урезать себя в остальных расходах, можно распределить выплаты на год.

Пожалуй, в этом и есть ключевое отличие кредита от банковской рассрочки: первый — вынужденная мера, его чаще всего берут отсутствия возможности заплатить сразу, а рассрочка может пригодиться и тем, у кого деньги на покупку есть, но тратить их сразу нет необходимости.

7 сентября 2023

Время чтения статьи 5 минут

Когда нужно купить конкретный товар, а денег на него нет, остается два варианта — кредит и рассрочка. Рассказываем, чем один способ отличается от другого и какие плюсы и минусы есть у каждого.

В чем отличие кредита от рассрочки

Главное, чем кредит отличается от рассрочки, — это наличие процентов. При использовании кредита для клиента действует процентная ставка, а при рассрочке она отсутствует. При этом фактически вы можете оформить обычный заем, но для вас он будет считаться рассрочкой, так как проценты банку уже заплатил продавец.

Еще одна важная разница между продуктами — это цель. Кредиты могут быть целевыми, и тогда вы не получаете наличных, а только товар или услугу. Но есть и нецелевые займы, когда вы можете тратить деньги на что угодно. При рассрочке может быть только одна цель — покупка товара. И вы получаете именно товар, а не деньги.

Разница также есть в сроке кредитования: при рассрочке он составляет от 6 до 24 месяцев, а при потребительском займе доходит до 5 лет.

Виды рассрочки

На российском рынке она представлена в четырех разновидностях:

Плюсы и минусы рассрочки

Продукт отличается следующими достоинствами:

Анкета, которую вы заполняете, уходит во все банки-партнеры. Даже если у вас испорченная кредитная история, есть высокий шанс, что какой-то из банков все же одобрит заявку.

В отличие от кредита, рассрочка имеет три важных недостатка:

Последний пункт требуется разъяснения. Например, вы покупаете ноутбук. Чтобы не платить сразу всю сумму, а разбить ее на равные платежи, вам предложат купить лицензионную версию программного обеспечения или заказать какую-нибудь платную услугу. Если вы откажетесь, заявку заполнять не будут. Если вам действительно нужен софт, никаких проблем нет. Но в противном случае вы заплатите за ПО, которым не будете пользоваться. Тогда может быть выгоднее оформить заем в банке.

Плюсы и минусы кредита

Займы отличаются большой суммой, которую вы получаете наличными и можете потратить на любые цели. Это его главное преимущество. Если вы делаете ремонт, то будете совершать покупки в разных местах и искать самые выгодные предложения. Если каждый раз пытаться оформить рассрочку, на это уйдет слишком много времени, и не у каждого продавца будет такая опция. Намного удобнее взять заем в банке.

Но у этого продукта есть существенный недостаток — проценты. Зато вы можете оформить большой заем на длительный срок и возвращать маленькими платежами. Для семейного бюджета это может быть лучше.

Рассрочку или кредит

Разница между продуктами понятна, и выбор нужно делать в зависимости от ситуации. Если вам просто нужен смартфон, имеет смысл рассмотреть покупку у продавца. Возможно, придется сразу докупить аксессуары, но они все равно пригодятся.

Для больших покупок стоит рассматривать кредитование. Это уменьшит платеж и позволит тратить деньги на любые цели. А проценты можно и не платить, если выбрать выгодную программу.

В Банке Синара вы можете оформить «Кредит 0%» на сумму до 3 млн ₽ на срок до 5 лет. Подключите сервисный пакет «Управляй легко», и в конце срока мы вернем вам все проценты.

Чтобы воспользоваться программой, нужно взять заем на срок от 4 лет и не использовать досрочное погашение. Если вы получаете деньги на 5 лет, то в последний год доступно досрочное погашение без изменения условий программы.

Чтобы вернуть проценты, нельзя допускать просрочки, а также нужно активно расплачиваться Той самой картой Банка Синара с бесплатным обслуживанием и кешбэком до 5%. Сервисный пакет также позволяет менять дату платежа (ежемесячно) и пропускать платежи (раз в год).

«Управляй легко» можно подключить только при оформлении кредитного договора. Скажите об этом сотруднику банка, чтобы не упустить выгоду и использовать гибкое управление.