Какие банковские данные безопасно называть посторонним? Все зависит от того, зачем у вас их спрашивают.

Чтобы перевести вам деньги

В этом случае вы можете без опаски сообщить отправителю:

— Название банка и номер телефона, к которому привязан счет. В большинстве случаев этих данных достаточно для перевода. Они позволят другому человеку мгновенно перекинуть вам деньги, например через Систему быстрых платежей.

— Номер банковской карты. Он расположен на ее лицевой стороне и обычно состоит из 16 цифр. Зная этот номер, человек сможет отправить вам деньги через приложение другого банка, терминал или банкомат. Называть номер карты безопасно, если вы не сообщите вдобавок другие реквизиты.

— Номер расчетного счета. Он состоит из 20 цифр. Его можно найти в своем онлайн-банке или запросить в отделении банка по паспорту. Переводы по номеру счета предпочитают организации — например, когда оплачивают работу фрилансеров. Дополнительно они запрашивают реквизиты банка получателя — БИК, корреспондентский счет — их тоже можно называть без риска для себя, ведь эти данные общедоступны и не открывают доступ к вашим накоплениям.

Мошенник не сможет вывести деньги с ваших счетов, зная лишь название банка, ваш телефон, номер карты или счета. Но будьте осторожны: аферисты часто используют эти данные в многоступенчатых схемах обмана.

Например, преступники звонят от имени «службы безопасности банка» или даже «отдела расследования полиции», обращаются по имени-отчеству и называют номер карты. Так они стараются внушить доверие, а затем убеждают перевести деньги на «безопасный» — на самом деле мошеннический — счет.

Поэтому никакую информацию о своих счетах и картах не стоит передавать другим без надобности. И ни в коем случае не публикуйте свои персональные данные и банковские реквизиты в открытом доступе, например в соцсетях. Ведь мошенники внимательно их изучают.

Чтобы прояснить ситуацию с банком

Предположим, вам на карту неожиданно пришли деньги, и вы не знаете, кто и зачем вам их отправил. Пытаясь разобраться в ситуации, вы звоните в банк.

Вначале сотрудник должен убедиться, что это действительно вы, а не мошенник. Для этого он спросит ваше ФИО, номер паспорта, а также может уточнить:

— Последние четыре цифры номера карты. По ним он быстро найдет ее в системе, чтобы разобраться в ситуации. Будьте внимательны: диктовать нужно именно последние цифры длинного номера с лицевой стороны карты.

— Кодовое слово. Вы указываете его, когда подписываете договор с банком.

Если вы сами обращаетесь в банк, то лучше звонить по официальному номеру, указанному на его сайте или на обороте карты. В таком случае можно без риска сообщать оператору информацию, которую он запрашивает.

Но будьте осторожны, если вам внезапно звонят из банка и просят уточнить конфиденциальные данные. Не теряйте бдительность: даже когда у вас на телефоне высвечивается знакомый короткий номер банка — он может оказаться подменным. Всегда лучше положить трубку, самостоятельно набрать номер горячей линии и прояснить ситуацию.

Какие банковские данные нельзя никому сообщать и почему?

Есть данные, которые сотрудники банков никогда не спрашивают, — если кто-то пытается их у вас выведать, вы точно столкнулись с мошенниками. Важно всегда держать в секрете:

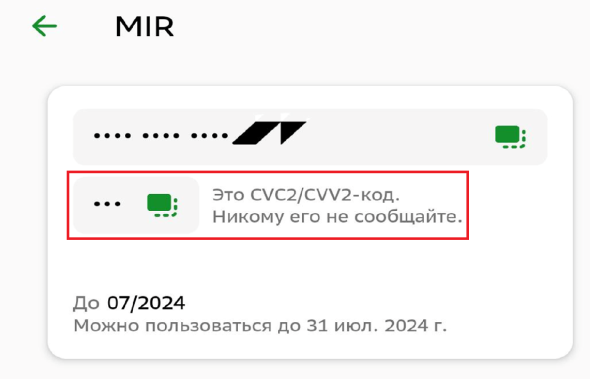

— Три цифры с оборота карты. CVV (Card Verification Value) или CVC (Card Validation Code) код. Эти три цифры должны быть известны только вам. Обычно их надо вводить при оплате покупок в интернете. Назовете эти цифры кому-либо вместе с реквизитами карты — по сути, дадите зеленый свет мошенникам, которые с радостью пошопятся за ваш счет.

— Пароли и коды из банковских уведомлений. Банк рассылает секретные одноразовые коды и пароли для подтверждения ваших операций или входа в личный кабинет. Это дополнительная защита ваших счетов от мошенников. Сообщить постороннему эти цифры — все равно что отдать вору ключи от квартиры, где деньги лежат.

— Срок действия карты. Иногда для онлайн-покупок по карте не нужен ни CVV/CVC код, ни пароли и коды из СМС и push-уведомлений от банка — достаточно номера карты и срока ее действия. Поэтому его тоже нельзя никому называть. Настоящие сотрудники банка и сами могут его проверить.

— ПИН-код карты. Держите его в секрете, не пишите на карте и не храните рядом. Если мошенник ее украдет, то снять все деньги со счета для него не составит труда.

Чтобы выманить у вас конфиденциальные данные, аферисты используют уловки социальной инженериии фишинг. Никогда не вводите данные карты на незнакомом сайте — вначале убедитесь, что он безопасный.

Если вы сообщили преступникам конфиденциальную информацию и лишились денег, банк вам ничего не компенсирует. Даже неосознанная «помощь» мошенникам считается нарушением правил безопасного использования карты.

Что делать, если уже сообщил мошенникам конфиденциальную информацию?

Срочно блокируйте карту: это можно быстро сделать в мобильном приложении банка или по номеру горячей линии. Так вы отрежете мошенникам доступ к деньгам на счете, и, возможно, они не успеют украсть все ваши накопления.

На всякий случай запросите свою кредитную историю — убедитесь, что мошенники не оформили займы на ваше имя.

В 2024 году реквизиты банковской карты нужны во многих вопросах повседневной жизни: при оплате продуктов и одежды, получении переводов, выставлении счетов и получении зарплаты и пособий. В этой статье разберёмся, как узнать реквизиты банковской карты не выходя из дома и можно ли сообщать эту информацию посторонним.

- Что такое реквизиты карты и зачем они нужны

- Что содержат реквизиты банковской карты

- Как узнать реквизиты банковской карты

- Какие данные не стоит сообщать

- Что делать, если вы ошиблись в реквизитах

- Как могут украсть реквизиты

- Вопросы-ответы

- Где взять реквизиты банковской карты, если я не могу прийти в отделение?

- Как узнать трёхзначный код, если на карте он стёрт?

- Как выяснить БИК банка?

- Как узнать номер расчётного счёта в банке?

- О нас говорят

- Как отправить перевод

- Как получить перевод

- Наличными в пунктах выдачи

- На банковские карты

- Приложение KoronaPay

- О KoronaPay

- 50 000 пунктов обслуживания

- Онлайн переводы

- Тарифы от 0%

- Удобное приложение

- Частые вопросы

- Не нашли, что искали?

- Перевести деньги из Европы — просто

- Безопасно

- Поддержка 24/7

- Быстро и доступно

- Что такое CVV и CVC

- Зачем нужны коды CVV и CVC

- Где на карте находятся CVV и CVC

- На пластиковой карте

- На виртуальной банковской карте

- Когда можно вводить код CVV/CVC

- Когда нельзя сообщать CVV/CVC-код

- Меры безопасности

- Что такое реквизиты банковской карты

- Как узнать реквизиты своей карты

- Прочие банковские реквизиты

- Как узнать реквизиты счета

- Когда нужны реквизиты счета или реквизиты карты

- Можно ли оплачивать покупки без ввода реквизитов карты

- Какие данные и реквизиты можно называть третьим лицам

- Какие банковские данные нельзя никому сообщать и почему

- Что могут сделать мошенники, зная полные реквизиты карты

- Коротко о главном

Что такое реквизиты карты и зачем они нужны

Реквизиты банковской карты — это вся информация о банковском счёте, которая состоит, как правило, из двух частей. Первую легко найти непосредственно на самой карте, которую можно потрогать руками. Ко второй относятся все данные о банке и владельце карты, с помощью которых можно управлять средствами на счёте. Даже номер мобильного телефона, который вы используете для моментальных переводов через СБП, можно отнести к реквизитам карты.

Что содержат реквизиты банковской карты

Полные реквизиты банковской карты включают:

- номер расчётного счёта в банке;

- наименование банка с указанием регионального филиала;

- идентификационный номер налогоплательщика, код причины постановки на учёт и банковский идентификационный код организации;

- номер корреспондентского счёта банка;

- инициалы держателя;

- номер карты;

- срок действия карты;

- коды безопасности, включая ПИН, CVV/CVC;

- номер мобильного телефона владельца.

Как узнать реквизиты банковской карты

Как мы писали выше, часть реквизитов эмбоссирована, то есть выгравирована на самой карте.

На именной карте вы можете обнаружить:

- Номер карты, состоящий из 16, а иногда 18 или 19 цифр. Их сочетание уникальное и не может повторяться даже в разных банках.

- Месяц и год, до которых пластиковый носитель считается действительным. Срок действия карты, как правило, составляет от 1 до 5 лет и зависит от карты: кредитная, дебетовая и т. д.

- Имя и фамилию владельца латинскими буквами. Это необязательный пункт, потому что карты бывают неименными. В любом случае владелец у карты будет, просто его данные будут зашиты в системе карты.

- Трёхзначный код CVV или CVC. Его указывают на обратной стороне банковской карты, чтобы владелец мог подтверждать покупки и другие списания с использованием реквизитов при оплате онлайн.

Остальные реквизиты банковской карты можно узнать онлайн, например, в личном кабинете мобильного приложения и онлайн-банка РНКБ. Для этого нажмите на нужную карту, далее выберите «Действия», «О карте» и «Реквизиты».

Какие данные не стоит сообщать

Помните: платёжные данные карт и счетов — пароль к вашим средствам. Делиться частью этой информации можно только с работодателем для начисления заработной платы, с лицами, которые заключили с вами письменный договор, или близкими, если требуется распоряжение вашими средствами.

При попадании реквизитов банковской карты в руки злоумышленников вы можете потерять средства, потому что ваши данные могут быть использованы для перевода денег на другие счета и даже снятия наличных через банкоматы. В таком случае доказать, что операция с использованием кода безопасности была совершена не вами, может получиться только при условии, что карта была похищена и этому есть весомое подтверждение.

В целях безопасности не стоит:

- отправлять фото вашей пластиковой карты;

- сообщать все данные карты, включая срок действия;

- разглашать коды безопасности с оборота карты, из СМС или пуш-уведомлений.

Кроме того, нельзя называть ПИН-код. Он позволит снять деньги через банкомат, если вы потеряли карту, а она попала в руки мошенников.

В 2024 году вовсю пользуются популярностью безопасные переводы через систему быстрых платежей. Через СБП без комиссии можно получить на свой счёт до 100 000 рублей, и для такой операции отправителю понадобится только номер вашего мобильного телефона.

Что делать, если вы ошиблись в реквизитах

Конечно, при вводе реквизитов стоит быть максимально внимательными: ошибка может стоить не только времени, но и денег. Впрочем, если вы ошибетесь в паре цифр (неважно где: в номере или сроке действия карты) операционная система вашей кредитной организации не позволит провести перевод, потому что используемые реквизиты банковской карты нигде не зарегистрированы. В крайнем случае средства попадут на специальный счёт и через какое-то время вернутся обратно. Если же вы вбили ошибочные реквизиты и оказалось, что они принадлежат третьему лицу, банк не сможет отменить операцию и отменять перевод придётся через суд.

Как могут украсть реквизиты

Скомпрометировать данные можно легко, банально потеряв свою банковскую карточку. Но нередки случаи, когда жертвы самостоятельно делятся конфиденциальной информацией со злоумышленниками. Например, мошенники по телефону рассказывают клиенту, что в банке произошёл сбой и с его карты только что была зафиксирована подозрительная операция. Для спасения средств нужно срочно их обналичить в банкомате и перенести на новый «резервный» счёт или оформить кредитную карту на небольшую сумму и перевести деньги.

Ещё один распространённый приём мошенников — липовые рассылки. В них от имени кредитной организации поступает информация о проблемах с мобильным приложением, дополнительных выплатах и субсидиях, скидках и розыгрышах. Какая бы информация ни содержалась в сообщении и где бы она ни пришла — в мессенджере якобы от банка или по электронной почте, — вас должна насторожить просьба указать реквизиты банковской карты.

Проверяйте на официальном сайте банка, действительно ли банк проводит акцию и зачисляет средства. Только не переходите на него по ссылке из письма, найдите официальный сайт через поиск в браузере.

Кстати, есть ещё один способ проверить, имеете вы дело с мошенниками или нет. Если у вас есть контакты человека, от которого вам пришло сообщение, позвоните ему и уточните, действительно ли он написал вам это сообщение или его страничку взломали. Контакты рекомендуется брать только из вашего телефонного справочника. Не стоит перезванивать по номеру, указанному в сообщении, так как это могут быть контактные данные мошенников.

Запомните: для зачисления средств необходим только номер карты, никакие другие данные сообщать не нужно. Если банк действительно проводит какую-то акцию и вам положена компенсация или зачисление средств по акции, то банк не будет запрашивать у вас данные карты, банк этими данными владеет и автоматически зачислит средства.

Вопросы-ответы

Где взять реквизиты банковской карты, если я не могу прийти в отделение?

Если вы обсуживаетесь в РНКБ, зайдите в мобильное приложение или интернет-банк РНКБ. Выберите в личном кабинете нужную карту, далее нажмите «Действия», «О карте» и «Реквизиты».

Как узнать трёхзначный код, если на карте он стёрт?

Получить реквизиты банковской карты, в том числе трёхзначный код, можно как через мобильное приложение, так и через интернет-банк.

Как выяснить БИК банка?

Найти банковский идентификационный код можно в документах, которые вы получили при открытии счёта, или запросить информацию в отделении. Кроме того, можно зайти на сайт банка или в мобильное приложение, а также в раздел «Банковский сектор» на сайте ЦБ.

Как узнать номер расчётного счёта в банке?

Выяснить номер можно несколькими способами:

- посмотреть в разделе « Реквизиты» на сайте банка;

- позвонить в контакт-центр банка;

- посетить отделение банка.

Средний рейтинг в AppStore и GooglePlay

О нас говорят

Переводить деньги по выгодным тарифам

Оплачивать переводы с карты или со счёта

Следить за лимитами и статусом перевода

Задать вопрос поддержке

Переводить деньги по выгодным тарифам

Оплачивать переводы с карты или со счёта

Следить за лимитами и статусом перевода

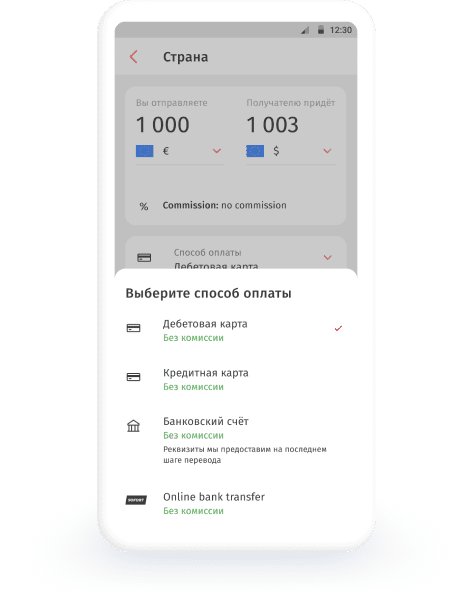

Как отправить перевод

Выберите страну и укажите сумму

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

Заполните данные получателя и отправителя

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

Оплатите перевод картой или с банковского счёта

Выберите страну и укажите сумму

Нажмите «Отправить перевод», выберите страну, в которой находится получатель, сумму и валюту перевода

Заполните данные получателя и отправителя

Выберите способ получения перевода, если приложение предложит варианты. Введите данные получателя и отправителя как в паспорте

Оплатите перевод картой или с банковского счёта

Как получить перевод

Наличными в пунктах выдачи

Получатель сам примет решение: забрать деньги в одном из 50 000+ пунктов выдачи или зачислить перевод на карту. Посмотреть адрес пунктов можно на карте.

На банковские карты

Деньги поступят на карту получателя в течение нескольких минут. Для зачисления подходят карты Visa, Mastercard, Maestro.

Приложение KoronaPay

Очень быстрый и простой перевод.

Выгодный курс! Супер! 👍

Очень быстро прошла проверка документов и молниеносно пришёл мой первый перевод.

Перевод занимает 30 секунд.

Очень хорошо, мне понравилось, 10 баллов, спасибо Вам.

Очень удобное приложение. Пользуюсь давно.

Легко отправить средства из Европы в Казахстан.

Перевод мгновенный, никаких проблем не возникло. Буду рекомендовать своим друзьям.

Очень быстрый и простой перевод.

Выгодный курс! Супер! 👍

О KoronaPay

50 000 пунктов обслуживания

Участники и партнёры сервиса — банки, почтовые операторы и крупные торговые сети в 50 странах мира

Онлайн переводы

Переводите деньги через интернет в страны Европы, Турцию, Грузию, страны СНГ. Выбирайте удобную для вас валюту перевода

Тарифы от 0%

Нет комиссии за перевод, если валюта оплаты отличается от валюты перевода. Например, вы платите в польских злотых, а перевод отправляете в долларах

Удобное приложение

Более 17.5 миллионов пользователей высоко оценили приложение KoronaPay

Частые вопросы

Как получить перевод наличными

Наличными перевод выдают в офисах партнеров KoronaPay. Адресату необходимо предъявить документ, удостоверяющий личность и назвать номер перевода.

Инструкция по отправке денежного перевода. Последовательно заполните все поля формы. Убедитесь, что вся информация указана полно и без ошибок.

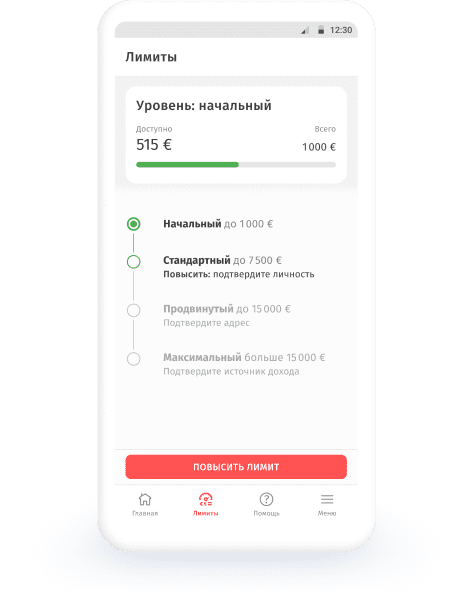

Сколько я могу отправлять в приложении Korona?

Есть 4 уровня лимитов: они отличаются не только по суммам, но и по сроку действия. Достижение определенного уровня зависит от типа верификации, которую прошел отправитель.

Не нашли, что искали?

Заполните форму, мы ответим в течение 24 часов

Перевести деньги из Европы — просто

Безопасно

Сервис использует международные стандарты шифрования данных

Поддержка 24/7

Поддержка по телефону и онлайн в чате приложения

Быстро и доступно

Обычно перевод занимает несколько секунд. Чаще всего получатель может забирать деньги сразу после отправки

РБК Банки

Эксперт рассказал, когда можно вводить код CVV/CVC банковской карты

Банковские карты защищены несколькими уровнями от воров и мошенников, один из которых — трехзначный код верификации на обратной стороне карты. Подробнее о кодах CVV/СVC — в материале «РБК Инвестиций»

В этой статье:

Что такое CVV и CVC

CVV или CVC — это трехзначный защитный код проверки подлинности банковской карты, указанный на ее обороте. Он требуется при совершении онлайн-операций: при вводе реквизитов карты банки запрашивают вместе с другой информацией и этот код. Если пользователь вводит цифры неправильно, то операция отклоняется. Ошибка может означать, что карта попала в руки мошенников.

У разных платежных систем этот код называется по-разному, при этом назначение одно — подтверждать, что карта находится в руках законного владельца:

- CVC (Card Verification Code) — код безопасности карт платежной системы Mastercard;

- CVV (Card Verification Value) — код безопасности карт платежной системы Visa;

- CVP (Card Verification Parameter) — код безопасности карт платежной системы «МИР»;

- CVN (Card Verification Number) — код безопасности карт платежной системы Union Pay.

Иногда можно встретить и другое обозначение кода: CVC2, CVV2 и т. д. Дело в том, что у каждой карты есть два защитных кода. Первый — вшит в чип или магнитную полосу и доступен только банковской технике. А второй — это те самые три цифры на оборотной стороне карты, поэтому официально они называются CVC2, CVV2 и т. д. Но поскольку первый код людям не виден, то, когда говорят о вводе кода СVV/CVC, имеют в виду именно цифровую комбинацию.

Код CVV/CVC нельзя путать с ПИН-кодом карты: ПИН-код вводится при совершении операций в банкоматах и платежных терминалах в магазинах. Код CVV/CVC — при онлайн-покупках.

Зачем нужны коды CVV и CVC

Главная задача CVV и CVC — защита от использования карты посторонними людьми. В банкоматах и офлайн-магазинах для подтверждения личности владельца карты требуется ввести четырехзначный ПИН-код. При совершении онлайн-операций эту функцию выполняет CVC/CVV-код. Если вы никому не даете свою карточку в руки и не пересылаете ее фотографии, то защитным кодом располагаете только вы сами.

В каких случаях может потребоваться ввод CVV/CVC-кода:

- оплата товара или услуги в интернет-магазине;

- перевод денег со счета на счет;

- привязка карты к личному аккаунту в интернет-магазине/маркетплейсе и т. д.

Пример последовательности действий при совершении онлайн-покупки:

- Выбираете товар в интернет-магазине;

- Оформляете покупку и вводите реквизиты карты (номер карты, срок действия, имя владельца), а также проверочный код CVC или CVV;

- Соглашаетесь с условиями оплаты;

- Банк проверяет карту и часто генерирует еще один код, который приходит в виде СМС-сообщения, его также требуется ввести;

- Деньги с карточки переводятся на счет интернет-магазина.

Важно отметить, что при совершении онлайн-операций защитный код требуется не всегда. В некоторых случаях продавец имеет право не запрашивать у покупателя эту цифровую комбинацию, то есть для совершения покупки нужно указать только номер карты и срок ее действия. Именно поэтому важно не выкладывать в открытый доступ и не показывать посторонним даже лицевую часть карточки, где содержится эта информация.

Где на карте находятся CVV и CVC

На пластиковой карте

Защитный код CVV/CVC находится с обратной стороны карты, под магнитной полосой и рядом с полем для личной подписи владельца, если оно имеется. Код специально напечатан тонким черным шрифтом, без эмбоссирования, то есть продавливания, чтобы у злоумышленников не получилось прощупать цифры пальцами.

Также CVV/CVC-код банковской карты можно посмотреть в личном кабинете мобильного приложения банка.

На виртуальной банковской карте

Виртуальная карта выпускается для расчетов в интернете, она доступна в мобильном приложении банка и не имеет пластикового носителя. Поэтому код CVV/CVC можно посмотреть в личном кабинете в приложении.

Когда можно вводить код CVV/CVC

- При оплате товаров или услуг на проверенных сайтах.

- При привязке банковской карты в приложениях.

Но в этом случае стоит быть предельно внимательными и тщательно изучить условия, на которые вы соглашаетесь, используя свой CVV/CVC-код.

Начальник отдела департамента кибербезопасности банка «Зенит» Олег Волков отмечает, что привязка карт к маркетплейсам несет определенный риск неавторизованных списаний. Поэтому не стоит привязывать карту, на которую поступают регулярные денежные зачисления. Волков рекомендует оформить отдельную карту, физическую или виртуальную, для расчетов в интернет-магазинах и сервисах. Клиент может установить лимиты дневных списаний, а также пополнять ее по мере необходимости, чтобы снизить риск потерь денежных средств.

Когда нельзя сообщать CVV/CVC-код

Никому не сообщайте CVV/CVC-код и прочие данные вашей карты, в том числе «сотрудникам банка» по телефону. Настоящие банковские работники никогда не запрашивают конфиденциальную информацию. Если такой запрос поступил — это мошенники. Правило касается и других личных данных карты.

Меры безопасности

- Не отправляйте никому фотографии карты: почту или мессенджеры можно взломать, и в этом случае личная банковская информация может попасть к злоумышленникам.

- Не публикуйте фотографии карты в интернете, соцсетях и т. д.

- Не указывайте CVV/CVC-код в анкетах, опросах и других подобных документах.

- Не требуется CVV/CVC-код, если деньги переводят вам: цифровую комбинацию вводят только в случае, если платите вы сами.

- Не вводите никакие личные данные, в том числе CVV/CVC-код, на непроверенных или незащищенных сайтах.

- Не разрешайте посторонним людям делать ксерокопии карты, как иногда это требуют отели.

Если вы потеряли карту или сообщили ее номер незнакомым людям, сразу же позвоните в банк и попросите заблокировать карту или сделайте это самостоятельно в мобильном приложении.

Безналичные платежи давно стали неотъемлемой частью наших будней. Мобильные приложения банков и банковские карты сделали жизнь проще, а деньги — сохраннее. Украсть кошелек с купюрами легче, чем деньги с банковского счета. Для этого мошенникам необходимо узнать полные реквизиты банковской карты — уникальную информацию, нанесенную на карту.

Тем не менее необходимо проявлять базовую осторожность и знать, как и в каких случаях используются реквизиты карты и как уберечь свои данные от мошенников. Обо всем этом рассказываем в статье.

Что такое реквизиты банковской карты

Реквизиты банковской карты — это уникальный набор цифр и символов, который помогает сервисам оплаты «узнать» конкретную карту и определить связанный с ней банк и банковский счет (счет карты). Реквизиты карты включают в себя такие данные как полный номер карты, срок ее действия, имя держателя и код безопасности — CVV/CVC.

Как узнать реквизиты своей карты

Есть несколько способов узнать реквизиты карты.

Самый простой — посмотреть на пластиковую карту. В большинстве случаев на лицевой стороне карты нанесен номер карты (обычно 16 цифр), месяц и год окончания срока действия карты (срок действия), а также имя и фамилия владельца латинскими буквами, если карта именная. На обратной стороне указан CVV/СVC — трехзначный код проверки подлинности карты (код безопасности). Этих данных достаточно для совершения покупок на сайтах и в мобильных приложениях, а также для привязки карты на сайтах и в приложениях с целью последующих оплат.

Дополнительно, в зависимости от настроек на стороне сайта или приложения, в процессе оплаты или привязки карты может потребоваться подтверждение операции одноразовым кодом, отправленным на телефон держателя карты или выданным иным образом.

Еще один способ узнать реквизиты карты, в том числе цифровой (виртуальной, выпущенной без физического носителя), — посмотреть в мобильном приложении или интернет-банке. Необходимо выбрать карту из списка и перейти в раздел «Реквизиты» — «Карта».

Прочие банковские реквизиты

Вместо информации о карте иногда могут использоваться реквизиты карточного счета. Их обычно указывают, чтобы физическое лицо, компания или государство могли перевести на этот счет деньги по реквизитам счета в банке. Полные реквизиты счета включают в себя:

- 20-значный номер счета получателя

- Полные ФИО владельца счета

- БИК банка

Кроме перечисленных реквизитов счета, для перевода могут требоваться (или проставляться автоматически после указания БИК банка) такие реквизиты как название банка, его корреспондентский счет, ИНН, КПП, ОКПО и SWIFT (для валютных переводов).

Как узнать реквизиты счета

Реквизиты счета карты, по аналогии с реквизитами карты, можно посмотреть в мобильном приложении или в интернет-банке. Выберите карту из списка и перейдите в раздел «Реквизиты» — «Счет».

В банкомате обычно предоставляется возможность получения реквизитов счета карты — нужно вставить карту в картридер или приложить ее к считывающему устройству, ввести ПИН-код и выбрать опцию «Показать реквизиты». Информацию можно получить на чеке или сфотографировать экран.

Также реквизиты счета карты возможно уточнить в офисе или контактном центре банка. В случае обращения в офис потребуется документ, удостоверяющий личность, а также может понадобиться мобильный телефон. При обращении в контактный центр потребуется озвучить свои персональные данные и назвать кодовое слово, которое вы указали при оформлении счета или карты. Процедуры и правила предоставления информации, а также состав предоставляемых данных в различных банках может отличаться.

Когда нужны реквизиты счета или реквизиты карты

Реквизиты счета могут требоваться для получения выплат от физических лиц, компаний или государства: зарплаты, социальных выплат, налоговых вычетов, для погашения задолженности, а также для расчетов между организациями и/или физическими лицами.

Для перевода или получения денег на карту достаточно знать только полный номер карты или, что безопаснее, номер телефона получателя и название банка получателя, на счет которого предпочтительно совершить перевод.

Можно ли оплачивать покупки без ввода реквизитов карты

Ввода данных карт можно избежать, если сайт или магазин предлагает оплату с помощью Pay-сервисов, которыми вы уже пользовались. Например, на Госуслугах вы можете увидеть кнопку Gazprom Pay в способах оплаты: если кликнуть на нее, оплата произойдет без ввода реквизитов карты.

Gazprom Pay хранит данные карты внутри сервиса и не передает их при оплате. Вводить реквизиты нужно только при первом входе, а при последующих оплатах потребуется только пароль от сервиса. Зарегистрируйтесь в сервисе сейчас и платите по кнопке без ввода реквизитов карты потом.

Какие данные и реквизиты можно называть третьим лицам

Название банка и номер телефона, к которому привязан счет.

В большинстве случаев этих данных достаточно для перевода. Они позволят другому человеку мгновенно перевести вам деньги. Чтобы отправитель перевода проверил корректность введенного номера, сообщите ему имя получателя (владельца счета), так как при подтверждении перевода отправителю будет выведена краткая информация о получателе средств.

Полный номер банковской карты (без указания срока действия и кода безопасности CVV/CVC) допустимо сообщать в качестве идентификатора для получения перевода. При этом более надежным способом является перевод по номеру телефона — сверка вами имени получателя страхует от случайных ошибок, тогда как при переводе по номеру карты имя получателя не сверяется.

Номер расчетного счета. Он состоит из 20 цифр. БИК, корреспондентский счет — их тоже можно называть без риска для себя, ведь эти данные общедоступны и не открывают доступ к вашим накоплениям.

Какие банковские данные нельзя никому сообщать и почему

Полные реквизиты банковской карты (номер карты, код безопасности CVV/CVC и срок действия) следует держать в секрете.

Полные реквизиты карты, включающие ее срок действия и код безопасности CVV/CVC, могут быть использованы для списания средств с вашей карты, поэтому их нельзя сообщать никому, в том числе людям, которые представляются сотрудниками банка. Код безопасности служит для подтверждения факта владения картой при операциях оплаты, совершаемых с использованием реквизитов карты. Вы можете ввести его в форме для оплаты или привязки карты на сайте или в приложении. Но если вы сообщаете эту информацию или записываете ее в доступных третьим лицам местах, кто-то сможет провести такие операции за вас.

ПИН-код. Ни в коем случае нельзя разглашать свой ПИН-код, он вводится при совершении операций в банкоматах и терминалах (в отдельных случаях) и не должен озвучиваться никому и ни при каких обстоятельствах.

Пароли и коды из банковских уведомлений (СМС, push-уведомления и пр.). Банк рассылает секретные одноразовые коды и пароли для подтверждения ваших операций или входа в личный кабинет. Это дополнительная защита ваших счетов от мошенников. Пароли или коды ни в коем случае нельзя сообщать третьим лицам.

Срок действия карты. Иногда для онлайн-покупок по карте не нужен ни CVV/CVC код, ни пароли и коды из СМС и push-уведомления от банка — достаточно номера карты и срока ее действия. Поэтому его тоже нельзя никому называть.

Если вам стало известно о компрометации вашей карты, или вы случайно разгласили данные своей карты, и теперь ее реквизиты могут быть доступны злоумышленникам, карту следует незамедлительно заблокировать и перевыпустить. Сделать это можно в мобильном приложении банка, интернет-банке или позвонив в контактный центр банка — лучше звонить по официальному номеру, указанному на его сайте или на обороте карты.

Важно регулярно следить за состоянием счета и карты и проверять финансовые операции в банковском приложении. Если обнаружите подозрительные списания денег или попытки операций, к которым вы не причастны, как можно скорее обратитесь в контактный центр банка по официальному номеру, указанному на его сайте или на обороте карты.

Что могут сделать мошенники, зная полные реквизиты карты

Списать деньги со счета.

Оплатить товары и услуги без ведома владельца карты. Обычно для подтверждения покупки нужно ввести код из СМС-уведомления, которое приходит на телефон держателя карты — это дополнительная защита денег. Но вводить код требуется не всегда.

Коротко о главном

С использованием реквизитов банковской карты можно проводить операции, принимать и отправлять переводы, а также оплачивать покупки. Чтобы защитить деньги от мошенников, важно соблюдать базовые правила безопасности и никому не сообщать конфиденциальные данные.

Передавать другим людям можно лишь номер карты, но старайтесь и этого не делать, если можно обойтись иными реквизитами для получения переводов (например, по номеру телефона или при помощи предоставления реквизитов счета карты).

Все прочие реквизиты, такие как срок действия и код безопасности CVV/CVC, следует держать в секрете. Если вы подозреваете, что кто-то узнал реквизиты карты, стоит сообщить об этом в контактный центр банка по официальному номеру, указанному на его сайте или обороте карты, заблокировать карту и перевыпустить ее.

Не пренебрегайте уведомлениями об операциях по картам и просматривайте выписки по счетам карт: так вы сможете отследить операции, которые не совершали, и вовремя принять меры по блокировке карты и оспариванию списаний.