- Как снять денежные средства со счета несовершеннолетнего?

- Преимущества вклада «Пополняй» на имя ребенка

- Общие условия

- Как закрыть вклад

- Как рассчитать доход?

- С какого возраста ребенок может снять всю сумму вклада

- Детские вклады в банках

- Возможность пополнения

- Какие документы нужны для открытия депозита в 14 лет

- Доходность

- Как открыть вклад на ребенка – особенности оформления документов, рекомендации выбора

- Особенности

- Как открыть ребенку счёт в Сбербанке

- Как рассчитать доход?

Как снять денежные средства со счета несовершеннолетнего?

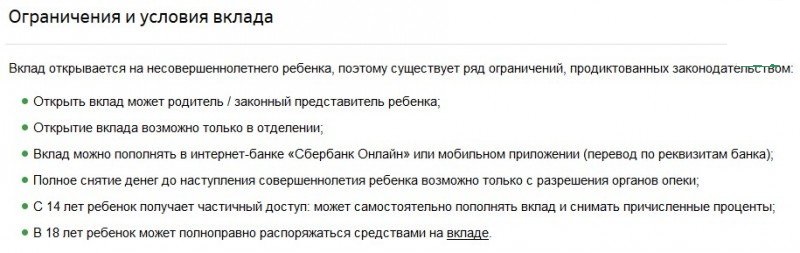

Обратите внимание, что открытие детского накопительного счета имеет несколько ограничений:

- такой вклад нельзя оформить при помощи интернет-банкинга удаленно в режиме онлайн;

- снимать деньги со счета до наступления совершеннолетия ребенка можно при условии наличия разрешения органов опеки;

- полный контроль над вкладом ребенок получит только в 18 лет.

Далее мы предлагаем ознакомиться с актуальными предложениями банков по детским накопительным депозитам, условия которых по срокам вложений и процентным ставкам значительно отличаются.

Начиная с 14 лет, несовершеннолетний может открыть счёт и завести дебетовую карту. На неё могут перечислять:

- проценты с вклада;

- премии от участия в олимпиадах;

- стипендии;

- заработную плату за стажировку или работу за неполный трудовой день.

Дебетовая карта выпускается специально для молодежи на льготных условиях и возможностью получать бонусы от покупок.

Помимо финансовых операций вкладчик может самостоятельно открыть вклад «Пополняй» и «Управляй» с гибкими возможностями пополнения и снятия. Для открытия вкладов не понадобится разрешение родителей, при этом существуют ограничения:

- снятие наличных возможно только в офисах банка;

- взносы на депозит от третьих лиц можно снять только с разрешения органов опеки.

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

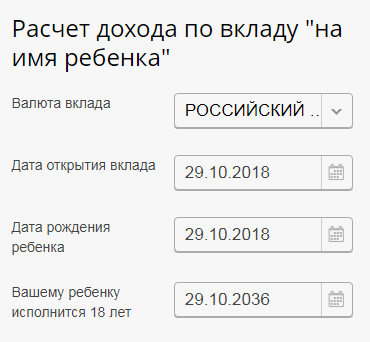

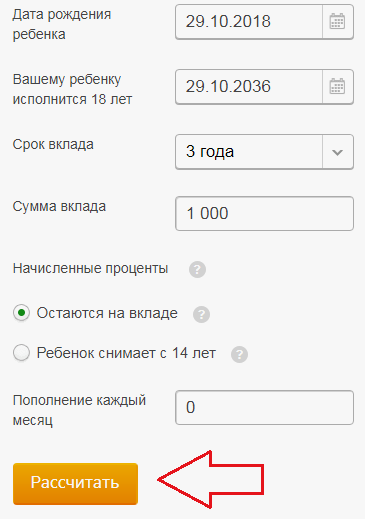

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

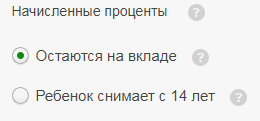

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Банк предлагает родителям и опекунам оформить вклад «Пополняй» на имя ребенка. На счет можно регулярно вносить деньги, срок будет автоматически пролонгироваться до наступления совершеннолетия. После 18 лет владелец может распоряжаться средствами по своему усмотрению. Программа имеет ряд особенностей и ограничений:

- Дети до 14 лет не имеют доступа к вкладу, все операции совершают законные представители. Если семья распалась, то имуществом управляет родитель, воспитывающий ребенка.

- Третьи лица имеют право вносить деньги на счет детского вклада.

- После 14 лет ребенок имеет право оформить личный кабинет, в котором отображается информация по вкладу.

- С момента получения паспорта несовершеннолетний имеет право снимать проценты с депозита.

- Открытие вклада законными представителями происходит только при личном обращении в отделение банка.

Управление вкладом законными родителями ограничено, самостоятельно они могут только пополнять счет и брать выписку по депозиту. Любые другие операции по вкладам требуют согласования с органами опеки и попечительства. Представители органа исполнительной власти учитывают цели, на которые планируется направить деньги со счета, размер требуемой суммы, сроки проведения операций.

При обращении в банк или органы опеки родителям/законным представителям малыша требуется подтвердить свой статус. Для этого необходимы следующие документы:

- паспорт родителя с записью о несовершеннолетнем;

- свидетельство о рождении или паспорт ребенка;

- документы, подтверждающие статус опекуна или приемного родителя.

Полномочия подтверждаются оригиналами документов или их нотариально заверенными копиями.

Счетом владеет ребенок, и исключительно он имеет право управлять финансами, которые внесены. Однако снять деньги со сберегательного счета ребенка он сможет только по достижении им возраста 14 лет. В это время у ребенка появляется право использовать по своему усмотрению начисленные проценты. Право полностью держать под контролем депозит появится только после 18 лет.

Снять полную сумму до момента достижения ребенком возраста совершеннолетия разрешается только по разрешающему документу от учреждения опеки и попечительства.

В случае желания получить средства со сберегательного счета до того, как ребенок достигнет 18 лет, филиал банка позволит это сделать только с разрешения от органов опекунства.

Многие родители задумываются об открытии вклада на имя своего несовершеннолетнего ребенка.

Эти операции стали популярными еще во времена Советского Союза (все помнят сберкнижки, оформленные заботливыми бабушками, дедушками, мамами и папами на наше имя), пользуются спросом они и сейчас.

Защитить ребенка от финансовых проблем и обеспечить ему возможность успешного жизненного старта – возможность, которой никто не хочет пренебречь. Мы расскажем, как происходит открытие счетов на имя несовершеннолетних, и рассмотрим этот вопрос с правовой точки зрения.

Не всегда родители открывают на имя ребенка срочный вклад, позволяющий накапливать средства: иногда им приходится оформлять обычный расчетный счет.

К примеру, ребенку может понадобиться текущий счет для получения переводов от родителей во время обучения в другом городе, счет для зачисления стипендий, алиментов от отца (матери), пособий и т.д.

Гражданский кодекс делит всех людей на 3 категории:

- Малолетние дееспособные несовершеннолетние (в возрасте до 14 лет). Согласно п.1 ст. 28 ГК РФ сделки от их имени могут заключать только родители (опекуны, усыновители).

- Частично дееспособные несовершеннолетние (возраст от 14 до 18 лет). Согласно п.1 ст. 26 ГК РФ для совершения сделок, в том числе – для открытия вклада, частично дееспособным несовершеннолетним требуется письменное согласие родителей (опекунов, усыновителей).

- Полностью дееспособные граждане в возрасте от 18 лет. Полная дееспособность может наступать и в 16 лет, если ребенок работает по трудовому договору или занимается предпринимательской деятельностью с согласия родителей (решение о наступлении полной дееспособности в 16 лет принимается судом или органом опеки).

Исходя из деления по степени дееспособности, получается, что:

- вклады на несовершеннолетних до достижения ими 14 лет могут открывать только родители (в т.ч. бабушки, дедушки, опекуны). Для оформления договора, помимо паспорта и ИНН взрослого человека, потребуется свидетельство о рождении ребенка;

- вклады на имя ребенка в возрасте от 14 до 18 (16) лет могут открывать либо родители (опекуны), либо сами несовершеннолетние. В любом случае нужно будет предоставить и паспорт ребенка, и паспорт одного из его родителей (который дает письменное согласие на открытие счета или открывает счет на имя несовершеннолетнего).

О том, как осуществляется процедура открытия вклада, мы расскажем подробнее.

При открытии вклада на имя несовершеннолетнего с целью накопления средств важно правильно выбрать банк и сберегательную программу.

Так, многие финансовые учреждения предлагают повышенные ставки по депозитам, открытым на имя ребенка на длительный срок (например, от 1 до 5 лет).

Процедура оформления вклада не отличается от стандартной за исключением обязательного предъявления свидетельства о рождении или паспорта несовершеннолетнего, или письменного согласия (доверенности) одного из родителей ребенка в возрасте от 14 до 18 (16) лет. Несмотря на обычную процедуру оформления вклада, процесс пользования им имеет свои особенности, на которых мы остановимся более детально.

Если несовершеннолетний (или его родители) решат расторгнуть вклад, сделать это можно будет следующим образом:

- если ребенку еще нет 14 лет, необходимо предоставить паспорт родителя (опекуна) несовершеннолетнего, открывшего счет на имя ребенка, сберегательную книжку, оформленную на имя несовершеннолетнего, и договор. Иногда банки требуют предоставлять письменное согласие органа опеки и попечительства (этот момент следует оговаривать до подписания договора). Если документы в порядке, банк расторгнет договор и выплатит положенную сумму денежных средств;

- если ребенку есть 14, но нет 18 (16), необходимо предоставить паспорт, сберкнижку. Многие банки требуют предоставить также доверенность (письменное согласие на расторжение), заверенное подписью родителей. Таким образом, родители должны помнить, что в некоторых случаях их ребенок в возрасте от 14 до 18 лет может самостоятельно расторгнуть вклад и забрать деньги, даже если для его оформления требовалось их письменное согласие;

- если человеку, на чье имя был оформлен вклад, уже есть 18 лет, ему нужно предоставить паспорт, сберкнижку и договор. Это правило действует даже в том случае, если счет оформлял родитель в момент, когда у ребенка не было паспорта.

Преимущества вклада «Пополняй» на имя ребенка

Вложение финансов в банковский продукт «Пополняй» позволяет родителям накопить приличное количество финансов к совершеннолетию чада. Банковское учреждение разработал продукт таким образом, чтобы использовать его было максимально удобно:

- Возможность открытия счета предоставляет любой банковский филиал, необходимо лишь наличие паспорта и свидетельства о рождении ребенка.

- После того как договор будет заключен, вносить денежные суммы разрешается в желаемое для клиентов время. При этом пополнять деньгами счет ребенка позволяется не только непосредственно родителям, но и иным родственникам. Внесение можно делать разными методами: используя мобильное приложение, обратившись в филиал банковского учреждения и используя персональный кабинет интернет-банкинга.

- По наступлению 14 лет ребенок получает частичный доступ к средствам счета. Ему позволяется снимать накопившиеся процентные отчисления. А по наступлению 18 лет доступ становится полным.

- Финансы на счету несовершеннолетнего находятся под надежной защитой, до наступления 18 лет подростку никто не имеет права снимать деньги без специализированного разрешающего документа от органов опеки.

- рублевые вклады – от 3,2-3,85%;

- вклады в американских долларах – от 0,05-0,95%.

Наиболее приемлемый метод подготовить подарок к совершеннолетию – открыть специализированный вклад «Пополняй» в Сбербанке. Он обладает такими преимуществами:

- первичное внесение средств минимально. Открыть депозит можно, внеся на счет 1 000 рублей либо 100 долларов США;

- не существует определенной даты для внесения денежных средств. Пополнение депозита разрешается во всякое удобное время, при этом пополнять счет несовершеннолетнему могут не только сами родители;

- дополнительные доходы. Каждый месяц на сумму взноса начисляются проценты, впоследствии несовершеннолетний владелец депозита получает право их снимать.

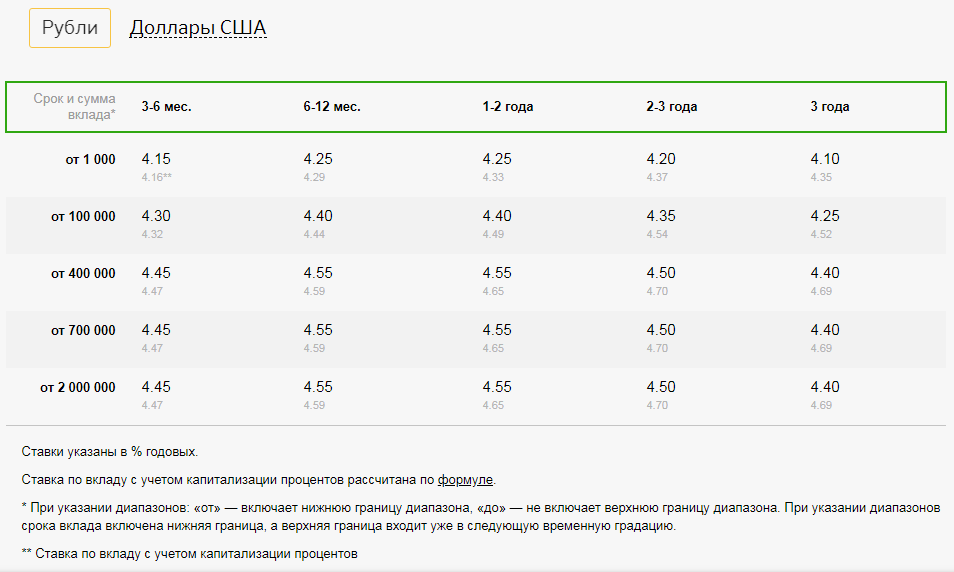

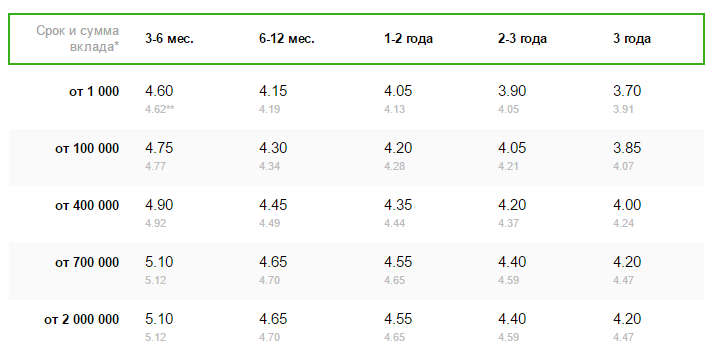

Клиентам 14-18 лет рекомендованы вклады «Пополняй» и «Пополняй Онлайн». Для открытия любого из этих депозитов потребуется 1 000 руб. По договору вкладчик и третьи лица имеют право вносить любые дополнительные суммы в удобное время. Банк предлагает этот пролдукт как возможность сделать накопления к совершеннолетию. Условия размещения депозита представлены в таблице.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,60% | 4,75% | 4,90% |

| 1 год | 4,85% | 5% | 5,15% |

| 2 года | 4,80% | 4,95% | 5,10% |

| 3 года | 4,70% | 4,85% | 5% |

Депозит позволяет накопить значительную сумму до наступления совершеннолетия ребенка. Например, если открыть вклад с момента рождения на минимальную сумму в 1 000 руб., ежемесячно пополнять его на аналогичную сумму, то к совершеннолетию на счете будет числиться примерно 278 442 руб.

Более высокие проценты начисляются при заключении договора на 2 года. Далее происходит автоматическая пролонгация вклада с процентной ставкой, уставленной на текущий момент. Условия договора предполагают капитализацию процентов. С 14 лет ребенок имеет право отменить капитализацию и перечислять доход на банковскую карту.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,75% | 4,90% | 5,05% |

| 1 год | 5% | 5,15% | 5,30% |

| 2 года | 4,95% | 5,10% | 5,25% |

| 3 года | 4,85% | 5% | 5,15% |

После получения паспорта подросток обретает право частично управлять вкладом. Он может вносить деньги и переводить проценты на банковскую карту, отменив их капитализацию. Владельцу разрешено свободно снимать собственные средства:

- личные взносы;

- зарплату;

- денежные призы и премии за участие в конкурсах и олимпиадах;

- пособие по безработице;

- стипендию.

Снять сторонние средства без разрешения органа опеки и попечительства нельзя. К таким средствам относятся следующие:

- алименты;

- пенсии и пособия;

- взносы третьих лиц;

- страховые и наследственные выплаты.

Законные представители имеют возможность ограничить права несовершеннолетнего в пользовании депозитом. Для этого необходимо доказать в органах опеки, что их подопечный может неразумно истратить средства (например, на алкоголь, наркотики).

Общие условия

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

- свидетельство о появлении на свет ребенка.

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым.

Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

Условия открытия вклада простые:

- Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

- Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

- Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

- Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

- Доход по вкладу начисляется каждый месяц. Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

Ставки по процентам обеспечивают доходы по вкладу на имя ребенка. Следует понимать, что уровень процентов по вкладу не зафиксирован. Он колеблется под воздействием перечня факторов:

- валюта, в которой будет открыт вклад;

- период, на который организовывается депозит;

- размер депозита.

Ставка вклада на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Размер процента не константен, ставка переменится, если счет будет пополняться.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

По данному виду вкладов отсутствуют фиксированные ставки. Начальный процент, устанавливаемый при открытии счёта, варьируется в пределах 3.5-5%. Кроме того, если депозит регулярно пополняется, действующая ставка может расти.

В Сбербанке России предлагается множество различных программ для разных категорий клиентов. Заботящиеся родители могут оформить вклад на несовершеннолетнего ребенка. Благодаря этой услуге можно получать ежемесячный пассивный доход. Подробнее об этом рассказано в статье.

Подросток 14 лет и старше имеет право открыть накопительный депозит 2 способами. В первом случае необходимо лично обратиться в отделение финансовой организации. Для открытия счета потребуется только паспорт. Другим способом является взаимодействие с банком через личный кабинет. Финансовая организация рекомендует оформить «Молодежную» карту и зарегистрироваться в режиме онлайн.

Для закрытия вклада до наступления совершеннолетия ребенка потребуются следующие документы:

- паспорт родителя или другой документ, подтверждающий личность;

- постановление об опеке над несовершеннолетним (при необходимости);

- свидетельство о рождении;

- разрешение органов опеки на проведение операций с вкладом.

Для получения последнего документа необходимо посетить бюджетное учреждение. Процедура в большинстве случаев не будет простой формальностью: инспектор попросит собрать пакет документов, в том числе выписку по вкладу. Затем вопрос будет рассматриваться в течение 10-14 дней.

При составлении заявления важно обосновать причину снятия и описать цели, на которые будут потрачены деньги. На сайте финансовой организации подчеркивается, что можно тратить деньги на выпускное платье или карманные расходы. Несмотря на это, велика вероятность того, что сотрудники опеки откажут в выдаче средств в подобных случаях. Необходимо указывать более весомые цели: учеба, покупка недвижимости на имя ребенка, санаторно-курортный отдых, лечение и пр.

Несовершеннолетний владелец вклада имеет право оформить доверенность на другое лицо. Сделать это можно у нотариуса и в отделении финансовой организации. Для этого необходимо письменное разрешение органов опеки и законных представителей.

Вклад на ребенка в Сбербанке можно оформить с момента его рождения. Так, депозит «Пополняй» – возможность накопить значительную сумму как подарок к совершеннолетию. Получить средства раньше 18 лет будет проблематично, иногда невозможно. В любом случае потребуется взаимодействие с инспекторами органов опеки.

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

- Выбранной валюты;

- Срока;

- Размера депозита.

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным. Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с 04.04.2017

Внесения депозита до совершеннолетия гражданина выполняется строго в отделении банка. Выполнить действие удаленно не получится. Перед тем, как открыть вклад на ребенка в Сбербанке, потребуется подготовить пакет документации. Заявитель должен иметь при себе:

- Паспорт или иное удостоверение личности;

- Свидетельство о рождении.

Собрав бумаги, человек должен обратиться в любое отделение Сбербанка и сообщить о желании открыть счет на несовершеннолетнего ребенка. Сотрудники кредитного учреждения предложат составить договор. В нем отражаются условия взаимодействия с банком. Детально ознакомившись с документов и подписав его, нужно внести денежные средства на счет. Размер капитала не должен быть ниже 1 000 рублей. Когда счет пополнен, вклад считается открытым.

Возможно вы захотите застраховать свой вклад, как это сделать можете почитать у нас на сайте.

Родителям или усыновителям нужно посетить сбербанковский офис с целью ознакомления с видами вкладов для детей. Выгодные финансовые программы включают в себя:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Как закрыть вклад

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Закрывать депозиты несовершеннолетних граждан до 14 лет вправе их законные представители: родители, опекуны, попечители. Для закрытия счёта в отделение банка предъявляют паспорт и заявление. Иногда требуется письменное разрешение органа опеки.

Подростки от 14 до 18 лет имеют право закрывать вклады самостоятельно. Чтобы совершить действие, понадобится:

- Паспорт.

- Договор с банком.

- Сберкнижка.

Дополнительно представляют письменное согласие родителей и разрешение органа опеки.

Когда российскому гражданину исполнится 18 лет, он имеет право распоряжаться деньгами на счету по своему усмотрению, осуществлять его закрытие в том числе.

Сберегательный банк своим клиентам предлагает широкий спектр услуг. Родители, которые задумались, как открыть счёт в Сбербанке на своего несовершеннолетнего ребёнка, должны понять, что детские вклады – способ накопить денежные средства к совершеннолетию воспитанника. Пусть депозит и не приносит большой доходности, зато гарантирует защиту денег от обесценивания.

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

С какого возраста ребенок может снять всю сумму вклада

Перед этим ему нужно обратиться в органы опеки и попечительства. Данная государственная структура должна дать свое разрешение.

Такой документ выдается не только для однократного снятия накоплений, но и дает законное право неограниченно распоряжаться деньгами до наступления восемнадцатилетия ребенка. Такое разрешение может выдаваться только матери, отцу, опекуну, усыновителю.

Полную сумму со счета ребенку позволят получить только после 18 лет. Снимать процентные начисления и вносить средства на счет позволяется после 14 лет.

Детские вклады в банках

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Если закрытие депозита было выполнено с 20 июня по 31 декабря 1991 года, компенсация в двойном или тройном размере не полагается.

Обязательным критерием счёта, открываемого на ребёнка, является длительность действия договора. Поэтому предпочтение лучше отдавать предложениям с бессрочным сроком действия или с автопродлением.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

В настоящее время Сбербанк возвращает деньги вкладчикам, которые открывали счета до 1991 года. Рассчитывать на компенсацию могут граждане, открывшие целевые вклады, а также их наследники. Выплаты производятся с учётом инфляции, величина компенсации рассчитывается по специальной формуле.

Сейчас банковские учреждения проводят компенсационные выплаты для вкладов, которые были оформлены до 1991 года. Такие услуги позволяют получить компенсационные выплаты как непосредственно вкладчикам, так и их наследникам либо детям, на чье имя открывался счет. Компенсационные выплаты будут предоставлены, даже если сберегательная книжка была утрачена. Сумма рассчитывается по специальной формуле, она представлена на официальном интернет-ресурсе банковского учреждения.

Открывать или нет счет на ребенка, родители решают самостоятельно. Однако следует понимать, что такой полезный продукт от Сбербанка поможет накопить солидную сумму к совершеннолетию ребенка. Этот факт, безусловно, будет весьма к месту в таком возрасте. Накопленные средства могут быть полезны как для обучения ребенка, так и для иных приобретений.

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Первые вклады на детей в их классическом понимании начал предлагать Сбербанк еще в начале восьмидесятых годов. Их популярность на время заметно упала.

Сегодня опять многие обращаются в банк с целью открыть депозит на ребенка.

Целью таких депозитов обычно является обеспечение ребенка личным капиталом на момент совершеннолетия, крупное приобретение, например, жилье, оплата обучения и т.д.

Родители, озабоченные будущим своих детей, уже сегодня задумываются о затратах на образование и жилищные условия, которые неизбежно касаются каждую семью. Обеспечить качественное будущие потомству хотят все, рассматривая варианты накопления денежных средств, в частности – вклады на детей.

В этой статье мы рассмотрим, где сегодня можно открыть счет в банке на ребенка.

Начнем с того, что детские вклады очень выгодны банкам, так как средства будут храниться до тех пор, пока ребенок не достигнет 18 лет и не решит воспользоваться сбережениями.

За это время банк может неплохо заработать на обороте этих денег, поделившись с вкладчиком лишь малой толикой – 7-10%.

Тем не менее, не многие банки готовы предоставить эту услугу, ограничиваясь стандартной депозитной линейкой.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Возможность пополнения

Максимальная сумма депозита не ограничивается. Вклад относится к пополняемым, поэтому внести дополнительные средства разрешается на протяжении всего периода сохранения финансовых средств в банковском учреждении. Пополнять разрешается неограниченное количество раз. Вносить деньги имеют право:

- родители ребенка;

- бабушки и дедушки;

- сам ребенок, по достижении 14 лет.

Вносить средства на счет можно:

- В любом удобном отделении Сбербанка, при себе потребуется только наличие паспорта.

- С помощью мобильного приложения.

- Используя Сбербанк Онлайн.

Сбербанк предусматривает автоматическую пролонгацию по вкладу «Пополняй». Это производится по условиям и процентам, которые сохраняют действие на момент пролонгации. Количество пролонгаций не ограничивается.

Какие документы нужны для открытия депозита в 14 лет

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.

Доходность

При желании открыть вклад на ребенка у родителей может возникнуть вопрос о том, какая же прибыль будет от вклада. Для того чтобы это узнать, можно использовать онлайн-калькулятор:

- Необходимо зайти на официальный интернет-ресурс учреждения и нажать «Вклад на ребенка».

- После следует выбрать валюту, в которой планируется открыть вклад.

- Затем система попросит указать период, дату появления на свет ребенка и момент достижения им совершеннолетия.

- После чего следует ввести сумму.

- Далее потребуется указать, будет ли ребенок снимать процентные начисления после того, как ему исполнится 14 лет.

- Далее необходимо указать, на какую сумму планируется пополнять счет каждый месяц.

- Нажимаем кнопку «Рассчитать».

Сервис вычислит доходность детского вклада в Сбербанке на автоматической основе. Безусловно, важно понимать, что полученные данные носят приблизительный характер. Доходность устанавливается общей суммой внесений дополнительных средств и действиями, которые производятся с процентами, которые были начислены. Снятие процентных отчислений, безусловно, понизит прибыль.

Как открыть вклад на ребенка – особенности оформления документов, рекомендации выбора

После достижения ребенком 18 лет он может самостоятельно осуществлять приходные и расходные операции.

Если же ребенку уже есть 14, но нет 18, действует следующее правило:

- суммы, перечисленные на счет самим несовершеннолетним вкладчиком, он может снимать без дополнительных разрешений.

- суммы, которые переводили на счет третьи лица, могут быть сняты вкладчиком только с письменного разрешения его родителей (опекунов). Иногда требуется согласие органов опеки.

Отметим, что в Гражданском кодексе прямо не прописана обязанность родителей несовершеннолетних получать согласие на расторжение вклада (частичное снятие средств) в органах опеки и попечительства.

Однако банки не хотят брать на себя ответственность (к примеру, родители могут быть лишены родительских прав, могут считаться уклоняющимися от исполнения родительских обязанностей и т.д.). Поэтому кредитные организации руководствуются нормами ст.

31, 37 ГК РФ, Федеральным законом от 24.04.2008 года № 48-ФЗ «Об опеке и попечительстве» и Семейным кодексом РФ от 29.12. 1995 г. Т.е.

банки основываются на том, что счет на имя ребенка открывает опекун (или опекун дает свое согласие на открытие счета ребенком в возрасте от 14 до 18 лет).

Именно поэтому при закрытии вклада (расходных операциях по нему) требуется согласие органов опеки и попечительства, которое обязательно при совершении операций опекунами. Если вы не хотите сталкиваться со сложностями, уточните у менеджера банка, нужно ли будет предоставлять данный документ в вашем случае.

Помимо обычных вкладов в рублях, долларах, евро и другой валюте, все большей популярностью среди родителей пользуются обезличенные металлические счета, на которых размещаются слитки драгметаллов или обезличенные металлы, купленные у банка. Как открыть ОМС на имя ребенка и что это даст вам в будущем?

Процедура открытия ОМС на имя ребенка полностью идентична процедуре открытия обычного срочного вклада или вклада до востребования.

При расторжении вклада или при частичном снятии средств в случае, если ребенку, на имя которого был оформлен депозит, еще нет 14 лет, потребуется согласие органов опеки.

Однако в некоторых финансовых учреждениях могут потребовать предоставить разрешение от органов опеки даже в том случае, когда ребенку уже исполнилось 14 лет, но еще нет 16 (18). Этот момент лучше уточнить до того, как заключать договор с банком, чтобы в дальнейшем не столкнуться с рядом сложностей.

По мнению экспертов, размещать сбережения на ОМС выгодно только в том случае, когда вы уверены, что вложенные средства пролежат в банке как минимум 5 лет, а в случае неблагоприятной конъюнктуры рынка – еще дольше.

Золото, серебро, платина и палладий, которые можно размещать на ОМС, растут в цене, но динамика роста в краткосрочной перспективе непостоянная – отмечаются периодические спады.

Ваш ребенок сможет получить существенную помощь и подспорье в будущем, но только в том случае, если металл будет снят со счета в подходящий момент, когда его цена достигнет пика.

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Особенности

Владельцем счета является ребенок. Только он может управлять денежными средствами, внесенными на его имя. Однако возможность контролировать депозит появляется только в момент достижения гражданином 18 лет. Частичное право на управление капиталом появляется у ребенка в 14 лет. Получив паспорт, несовершеннолетний гражданин может вносить деньги на счет и снимать начисленные проценты.

Открыть вклад на детей можно только в отделении Сбербанка.

Список возможностей для пополнения счета шире. Дополнительную сумму можно внести:

- В отделении кредитного учреждения;

- Через Сбербанк онлайн;

- При помощи мобильного приложения.

Чтобы пополнить счет, нужно знать его реквизиты. Информация необходима для осуществления перевода.

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

Как открыть ребенку счёт в Сбербанке

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

https://www.youtube.com/watch?v=IuwL9NYSjlw

Калькулятор вкладов Вклады в Сбербанке Задать вопрос

Заинтересовал вопрос о том, как можно в Сбербанке России открыть вклад на ребенка? Его мы рассмотрим сегодня в нашей статье, а также расскажем вам о тех вариантах, которые наиболее выгодны по своим условиям.

Сегодня многие родители, заботясь о будущем своего ребенка, начинают заранее откладывать свои свободные денежные средства с целью их приумножения и сохранения.

До того, пока вашей дочери или сыну не исполнится 18 лет, он не сможет снять положенные на счет деньги, с 14 лет появляется возможность пополнения, но об этом чуть позднее.

Что нужно сделать?

На данный момент в Сбербанке можно оформить на третье лицо практически любую депозитную программу, самое главное – взять свой паспорт, а также документ, подтверждающий родство с ребенком. Это может быть его свидетельство о рождении или паспорт, если ему уже исполнилось 14 лет.

До 14-летия ребенка распоряжаться деньгами на счету могут родители, с разрешения специальных инстанций. После 14лет ребенок может управлять ими самостоятельно, с разрешения родителей или тех же инстанций.

Полный контроль он получает в возрасте 18лет.

Какие есть варианты вклада?

Многие наши читатели сталкиваются с проблемой выбора программы, т.к. на сегодняшний день их существует более 10-ти штук. Мы предлагаем вам рассмотреть несколько категорий:

- Вклады с отметкой 0 , т.е. оформить их можно уже с рождения малыша. Предлагаются два варианта, наиболее привлекательных по условиям – это «Сохраняй» и «Пополняй», ставка – до 7,76% и до 7,1% в год соответственно. Оба можно открыть при небольшом взносе от 1000 рублей, только в первом случае нельзя вносить дополнительные взносы на счет, а во втором это не возбраняется. Будет действовать ежемесячная капитализация, об этой услуге мы рассказываем здесь. Примечательно, что вносить деньги на счет могут любые родственники, имеющие российский паспорт. Снять денежные средства в экстренных случаях можно только с разрешения органов опеки;

- Депозиты с отметкой 14 предлагаются уже для молодежи, которая могла найти себе подработку, либо получает карманные деньги, которые хотелось бы отложить на осуществление какой-либо цели. Открывает счет и оформляет договор уже сам подросток. Условия те же, но проценты начисляют ежемесячно. Снимать деньги можно только в отделении, а если их хочет получить кто-то из родственников, то это возможно только с разрешения органов опеки;

- «Социальный» — это специальный накопительный счет для детей-сирот, оставшихся без попечения родителей. Его оформить можно только в отделениях, при этом вклад оформляется на имя сироты представителем при предъявлении акта органа опеки и попечительства Там должно быть сказано об установлении попечительства или о помещении ребенка в спец.социальное учреждение. Здесь действуют следующие особенности: принимаются любые суммы от 1 рубля с возможностью пополнения и частичным снятием. Договор действует 3 года, процент равен 7,77% в год, начисление происходит ежеквартально путем капитализации. Предусмотрено автопродление, количество пролонгаций не ограничено.

В том случае, если у вас есть оформленная на ваше имя дебетовая карточка, вы можете дополнительно заказать к ней детскую карту, которой будет пользоваться ваш ребенок уже с 7-ми лет. Для него будет установлен лимит денег, которым он сможет пользоваться с общего счета. Подробнее можно узнать в этой статье.

Если есть уже 14 лет

Если у вашего ребенка уже есть карточка «Молодежная», то с её помощью возможно оформление вклада через Интернет в системе «Сбербанк Онлайн», при этом вам будет предложена повышенная доходность. Он сможет самостоятельно открыть депозит «Пополняй Онлайн» или же «Управляй Онлайн».

Принимаются суммы от 1000 рублей, разрешено внесение дополнительных средств как от самого вкладчика, так и третьих лиц (например, родственников).

Снимать деньги и проценты можно только в отделении Сбербанка. Полные условия описаны на официальном сайте банка по ссылке sberbank.

ru/ru/person/sberbank-youth/deposit.

Таким образом, вы можете либо сами оформить счет на вашего ребенка, либо можете делегировать ему эту операцию, но только при условии, что ему уже есть 14 лет, и на его имя оформлена карточка Молодёжная

Как правило, банковским счетом несовершеннолетнего лица вправе управлять только близкий родственник (мать, отец, опекун, усыновитель). Распоряжаться деньгами ребенка можно только до того момента, пока ему не исполнится четырнадцать лет.

Лицо, которому от четырнадцати до восемнадцати лет, имеет право лично пойти в банк и открыть собственный счет. Подросток также может самостоятельно распоряжаться им по своему усмотрению. Только здесь есть один важный нюанс: ребенок должен предоставить финансовому учреждению согласие родителей, оформленное в письменном виде.

Если родных матери и отца нет, то важно предоставить данный документ от опекуна или усыновителя. В этой бумаге должно быть указано, что лицо, не достигшее совершеннолетия, имеет право лично открыть банковский счет, а также управлять им по своему усмотрению.

Денежные средства, хранящиеся на нем, являются личными и принадлежат только подростку. При этом ребенку не нужно отдельное разрешение родителей или приемных матери и отца. Он также не нуждается в получении разрешения от опекуна.

Письменное согласие обязательно должно быть подтверждено в банке или у

нотариуса

.

Например, несовершеннолетнему может потребоваться этот счет для получения переводов от матери и отца во время прохождения обучения в другом городе.

Зачастую заботливые родители в первые годы учебы своего чада в институте или университете помогают ему финансово. Ведь подростку нужны деньги на питание, проживание, одежду, различные принадлежности, книги и так далее.

Также личный счет может пригодиться в случае начисления стипендий. Когда родители ребенка в разводе, то зачастую отцы платят алименты. Можно обратиться в банк и открыть счет, на который будут зачисляться алиментные выплаты. Он также пригодится для получения пособий и других материальных компенсаций.

Нужно обратить внимание, что Гражданский кодекс делит всех детей на три основные категории:

- малолетние дееспособные несовершеннолетние (возраст которых составляет до четырнадцати лет). Сделки таких малышей могут осуществлять только родители, усыновители, опекуны;

- частично дееспособные несовершеннолетние лица. В данном случае подразумевается возрастная категория от четырнадцати до восемнадцати лет. Заниматься совершением различных сделок в этом случае могут сами дети. Однако при этом частично дееспособным гражданам нужно обязательно предоставить финансовому учреждению письменное согласие матери и отца. Если родных родителей нет, то вместо них предоставить документ могут усыновители и опекуны;

- полностью дееспособные несовершеннолетние лица, возраст которых составляет до восемнадцати лет. Мало кто знает о том, что полная дееспособность может наступить не только в восемнадцать, но и в шестнадцать лет. Например, в случае если несовершеннолетний ребенок нашел официальную работу. Он работает по трудовому договору или занимается предпринимательской деятельностью. Нужно обратить внимание, что в данном случае родители обязательно должны быть поставлены в известность. Решение о наступлении полной дееспособности в шестнадцатилетнем возрасте принимается судом или органом опеки.

На основании всей информации, изложенной выше, можно сделать вывод, что:

- вклады, открываемые на лиц, не достигших четырнадцатилетнего возраста, возможны только по инициативе родителей. В некоторых случаях этим могут заниматься бабушки, дедушки, опекуны и усыновители. Для оформления взрослому человеку необходимо предоставить свой паспорт и ИНН. Еще обязательно нужно иметь при себе свидетельство о рождении конкретного ребенка;

- счета, которые открываются на имя подростка от четырнадцати до восемнадцати лет (в некоторых случаях даже шестнадцати лет), могут создаваться по инициативе родителей или опекунов. Дети имеют право сами обратиться в банк.

При открытии счета в финансовом учреждении на имя несовершеннолетнего гражданина с целью накопления денег нужно правильно выбрать банк.

Чтобы открыть счет, нужно предоставить следующие документы:

- свидетельство о рождении ребенка и документ, который удостоверяет тождественность личности. Последняя бумага требуется в случае, если несовершеннолетнему лицу она была выдана;

- паспорта родителей, приемных родителей или опекуна;

- документы, подтверждающие, что обратившееся лицо было назначено законным опекуном или усыновителем;

- согласие родителей, усыновителей, опекунов, которое подтверждено банком. Они должны разрешить несовершеннолетнему распоряжаться денежными средствами, хранящимися на счету, по своему усмотрению.

На сегодняшний день детские вклады открывают немногие банки, так как высокий уровень инфляции в стране и низкая доходность депозита делают его непопулярным среди клиентов банковским продуктом.

В среднем процентные ставки по таким депозитам установлены в пределах 3,5-7,5% в год. Первоначальная сумма взноса может варьироваться от 1 рубля до 50 тысяч рублей. Также банки предлагают различные условия по капитализации начисленных процентов (ежемесячно, раз в квартал или в конце периода).

Как рассчитать доход?

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.