- Депозитные операции с участием центрального банка

- Досрочное расторжение договора, возврат депозита

- Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Проводки при размещении депозита, начислению процентов и возврате вклада

- Учет банковского депозита и процентов по нему при досрочном расторжении договора [1с:бп 3.0] :: справочник хозяйственных операций. 1с:бухгалтерия 8

- Учет депозитных операций физических лиц.

- Итоги

Депозитные операции с участием центрального банка

Перевод суммы денежных средств на счет, открытый в Центральном банке:

- Дебет – 31901 – (депозиты до востребования);

- Кредит – 30102 – (корреспондентский счет банка).

Начисление процентов по депозиту:

- Дебет – 47427 – (требования по выплате процентов по депозиту);

- Кредит – 70601 – (доходы).

Перевод суммы депозита и процентов коммерческому банку

- Дебет – 30102 – (корреспондентский счет банка);

- Кредит – 31901– (депозиты до востребования).

Досрочное расторжение договора, возврат депозита

03.07.2022 организация ООО «Торговый дом «Комплексный» досрочно расторгает договор на размещение депозита с кредитной организацией. Для отражения этой операции в программе 1С:Бухгалтерия 8.3 создаем документ «Поступление на расчетный счет» в ручном режиме, заходим Банк и касса/Банковские выписки/Поступление.

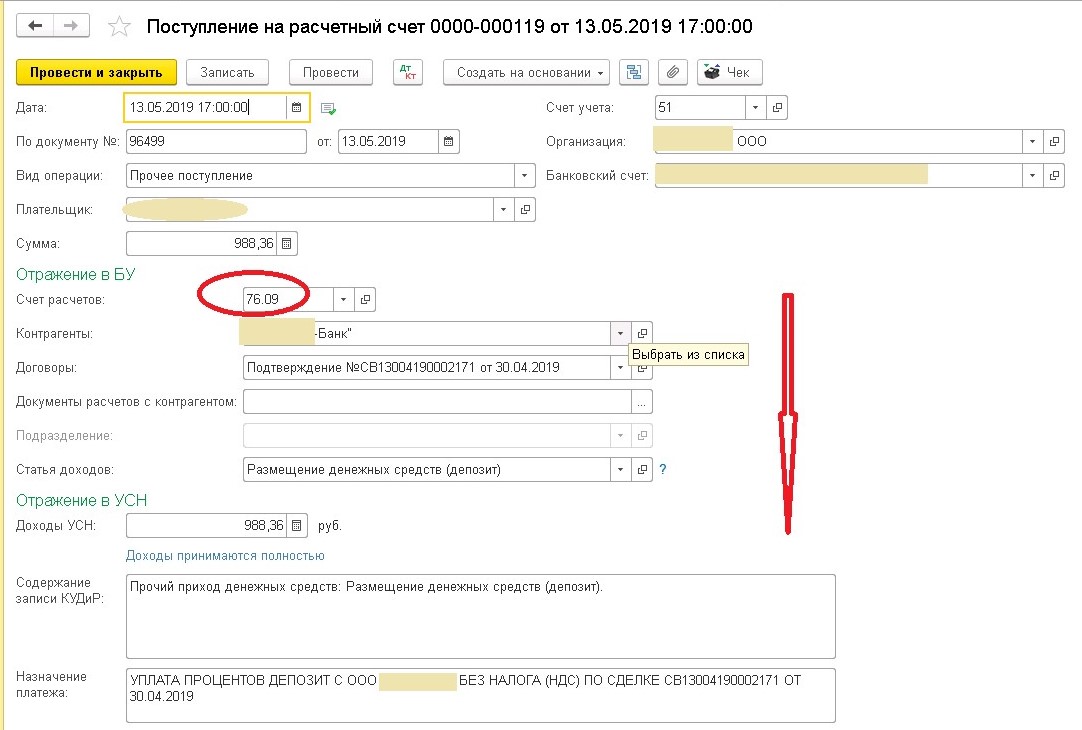

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Рис.3 Досрочное расторжение договора, возврат депозита

Так как организация досрочно расторгла договор на размещение депозита, нам необходимо пересчитать сумму процентов по пониженной ставке и отразить их в программе.

Для этого заходим Операции/Операции, введенные вручную/Создать – вид документа выбираем «Операция».

Заполняем открывшуюся карточку документа:

- «От» – указываем дату учета операции 03.07.2022;

- «Содержание» – прописываем содержание нашей операции;

- «Сумма операции» – указываем сумму процента начисления за апрель, май, июнь, июль 2020 ). Сумма рассчитывается по формуле: 30 479,45руб.= ((5 000 000* 2,5%)/365)*(26 31 30 2) где (2,5% пониженная процентная ставка по договору, 365 количество дней в году, 26 количество дней за апрель, 31 количество дней за май, 30 количество дней за июнь, 2 количество дней за июль).

Далее нам необходимо указать проводки «по начислению банковских процентов» в табличной части документа.

Нажмите кнопку «Добавить в табличной части».

Заполняем табличную часть документа:

- «Дебет» – выбираем субсчет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

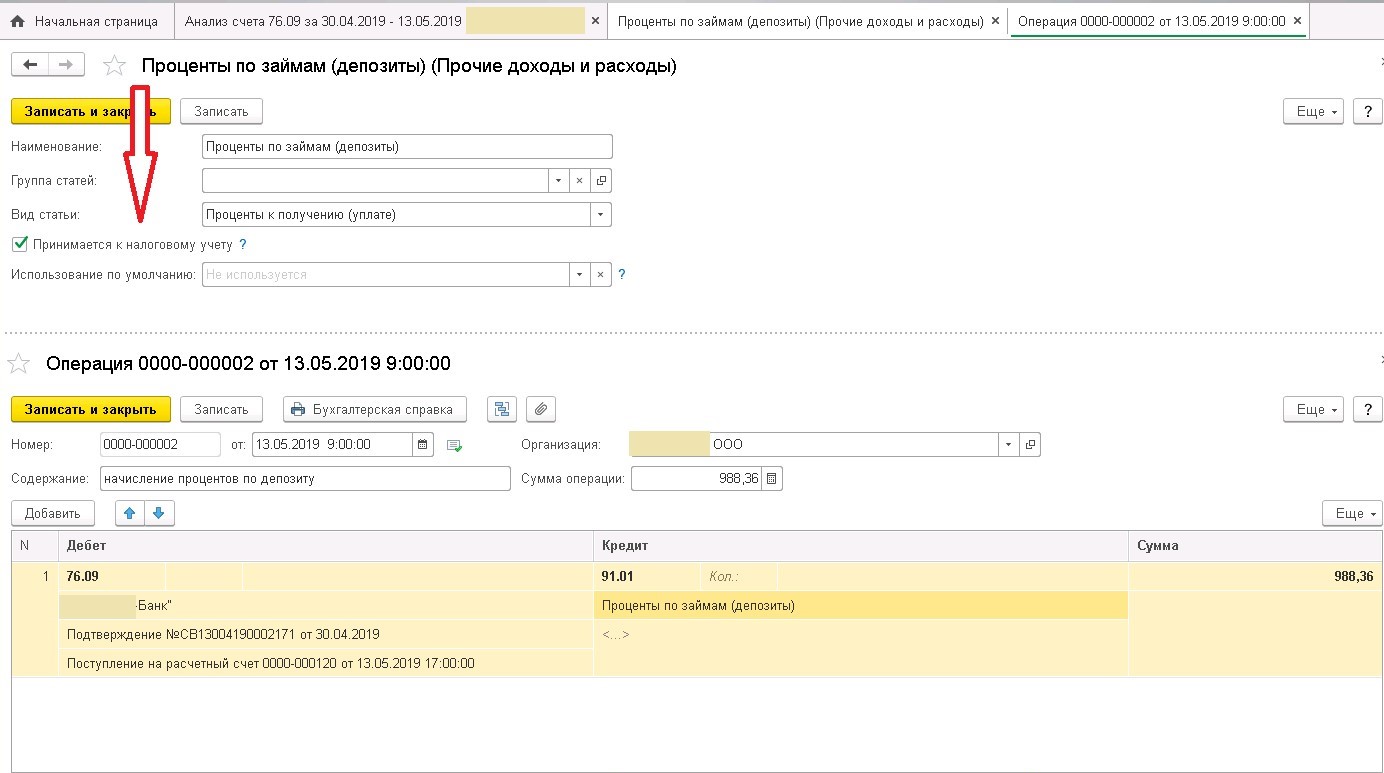

- «Субконто 2Дт» из справочника «Контрагенты», выбираем наш «ПАО «Сбербанк»;

- «Субконто 3Дт» – выбираем депозитный договор « 55»;

- «Субконто 4Дт» – указываем документ расчетов с контрагентами. В нашем примере это «Списание с расчетного счета 0000-000001 от 05.04.2022»;

- «Кредит» выбираем счет 91.01 «Прочие доходы»;

- «Субконто Кт2» – статья ДДС «Проценты к получению (уплате)»;

- Записать и закрыть.

Рис.4 Проводки по начислению банковских процентов

Начислены проценты по депозиту — проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1.

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2022 11:51

- Автор: Administrator

- Просмотров: 9698

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

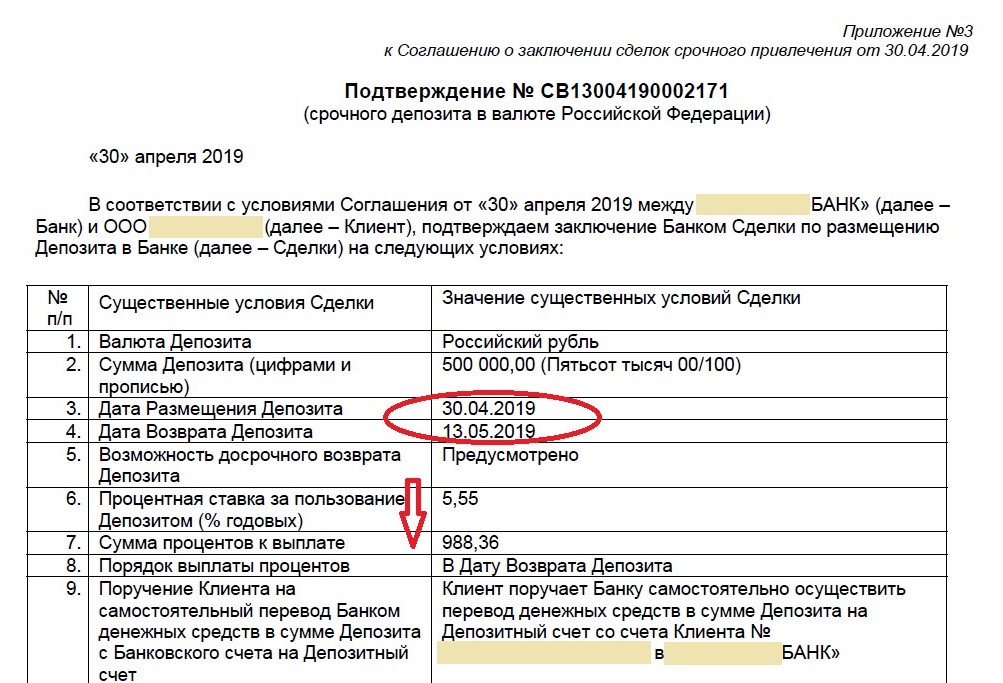

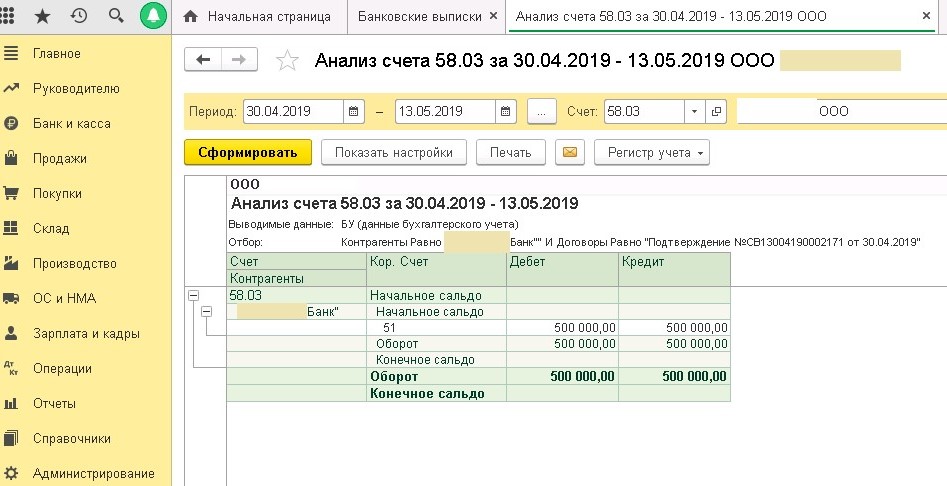

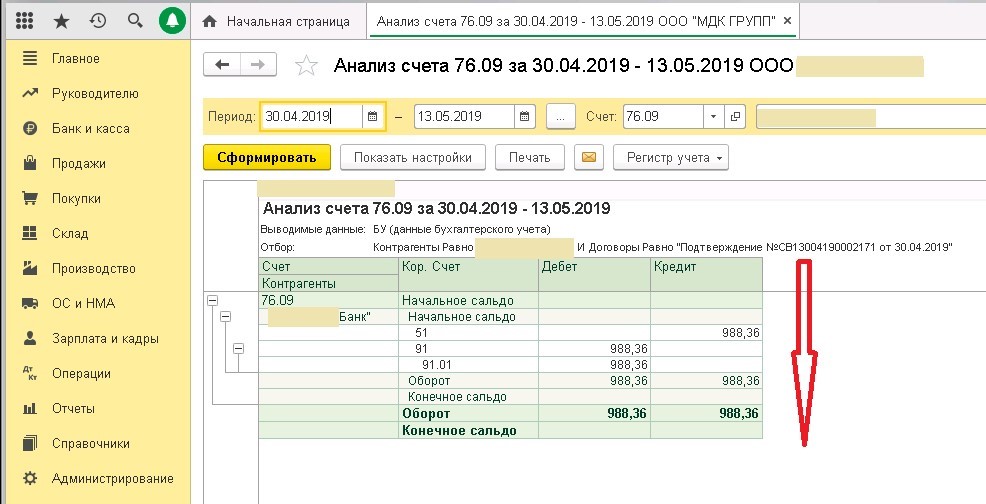

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

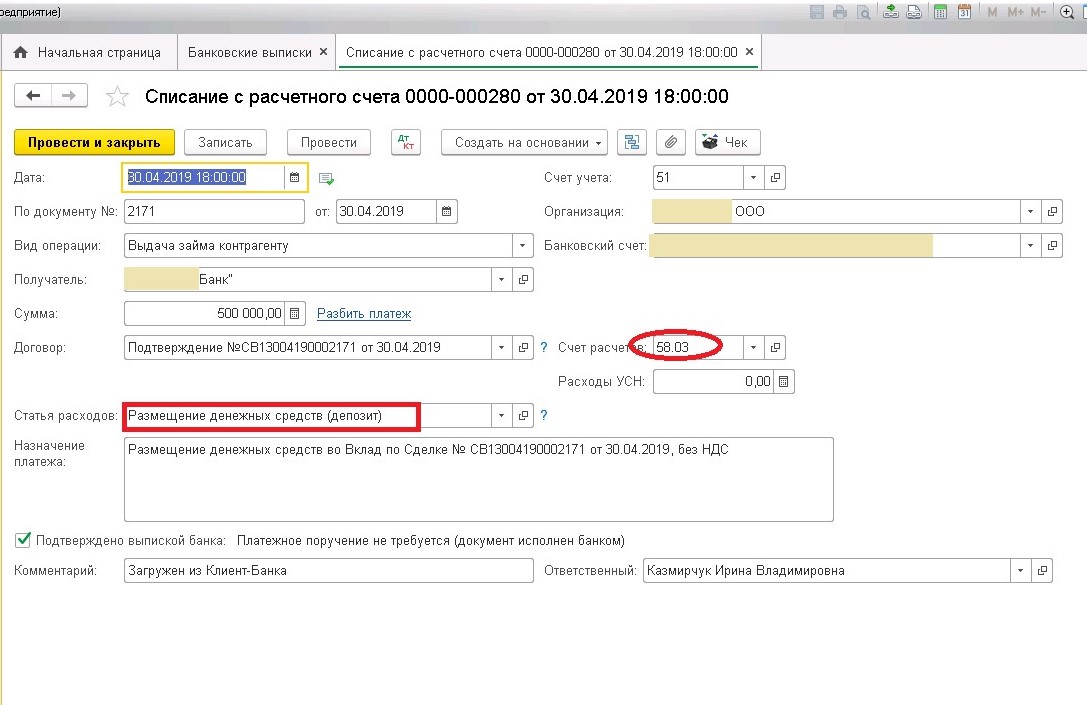

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

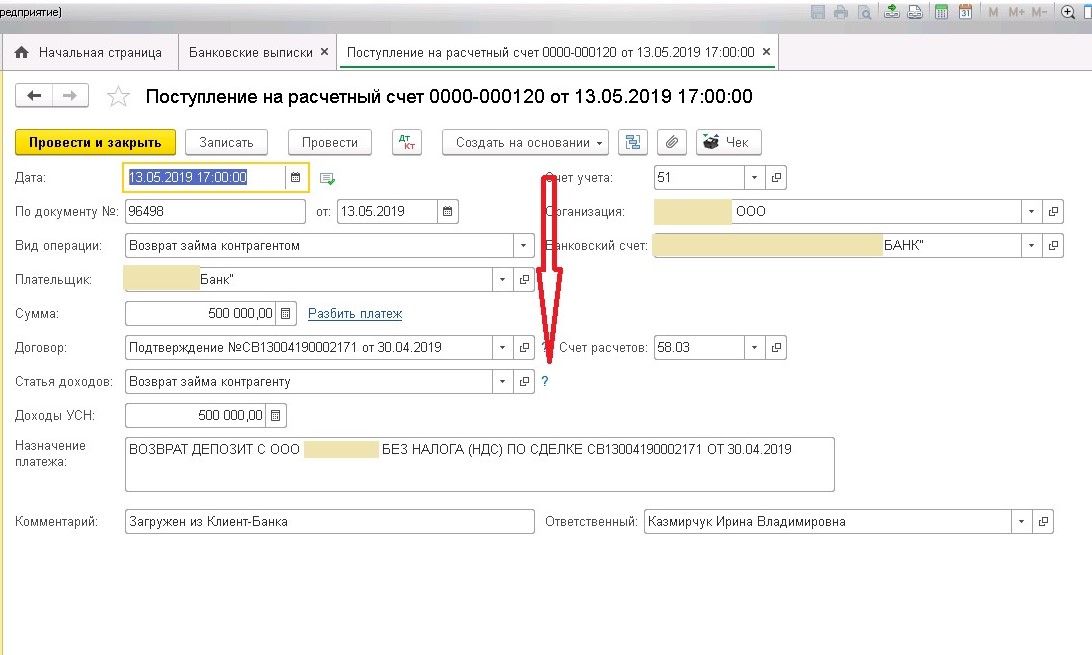

2. Возврат суммы депозита в установленные договором сроки.

3. Начисление процентов по депозиту на дату возврата.

4. Поступление процентов по депозиту.

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | () | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| () | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| () | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| () | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| () | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Учет банковского депозита и процентов по нему при досрочном расторжении договора [1с:бп 3.0] :: справочник хозяйственных операций. 1с:бухгалтерия 8

Учет депозитных операций физических лиц.

Вклады физических лиц учитываются на пассивных счетах бухгалтерского баланса:

42301 – 42307 – вклады физических лиц.

Рассмотрим основные проводки, сопутствующие процедуре открытия ведения счета по вкладу физического лица:

Открытие вклада:

- Дебет 20202 – (Касса банка);

- Кредит 42301 – 42307 – (Депозиты физических лиц).

При закрытии вклада осуществляется обратная проводка.

В случае, когда открытие вклада осуществляется путем перечисления денежных средств с уже имеющегося в банке счета:

- Дебет 40817 – (текущий счет физического лица);

- Кредит 42301 – 42307 – (Депозиты физических лиц).

В случае закрытия вклада с последующим переводом средств обратно на текущий счет клиента, осуществляется обратная проводка.

Процедура уплаты процентов отражается следующим образом:

- Дебет — 47411 — (начисленные проценты по вкладам физических лиц);

- Кредит – 42301 – 42307 — (депозиты физических лиц).

Необходимо так же рассмотреть процедуру учета депозитных операций между кредитными организациями.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.