- Депозитный счет: что это такое

- Основная часть инструкции

- Основные правила должностной инструкции бухгалтера

- Что такое карточный счет

- «короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | шахты

- Возврат депозита

- Второй раздел

- Выплата процентов по депозитному договору

- Депозитный и текущий счета: разница есть

- Депозитный или текущий — как узнать вид вклада по номеру счета?

- Депозитный или текущий счет: как узнать

- Для чего нужна должностная инструкция

- Договор банковского вклада без капитализации процентов

- Зарплатная карта — это депозитный или текущий счет?

- Начисление процентов

- Образец должностной инструкции бухгалтера

- Отражаем в учете депозит и начисление по нему процентов

- Пятый раздел

- Размещение дс на депозит

- Сберегательный вклад: особенности

- Составление должностной инструкции бухгалтера

- Счет депозитный и текущий — в чем разница?

- Третий раздел

- Четвёртый раздел

Депозитный счет: что это такое

Цель любого вида деятельности — это прибыль. Следовательно, все имущество и денежные активы экономического субъекта должны использоваться с максимальной отдачей. Если компания не использует имущественные ценности в своей деятельности, то такие активы целесообразнее сдать в аренду или реализовать, чтобы перераспределить ресурсы.

А если бюджет фирмы имеет денежный профицит, денежные излишки необходимо вложить в финансовые инструменты для извлечения максимальной прибыли. Депозит — один из таких фининструментов, который заключается в размещении средств экономического субъекта или физического лица на специальных банковских вкладах на определенный период времени, по окончании которого банковская организация начислит проценты.

Таким образом, положить деньги на депозит — это внести определенную сумму на спецсчет в банке или в иной финансовой компании под проценты. Срок вклада, а также объем прибыли определяются в условиях договора.

Основная часть инструкции

В первом разделе под названием «Общие положения» надо вписать к какой категории работников относится кладовщик (специалист, рабочий, технический персонал и т.д.), затем указывается, на основании какого распоряжения назначается бухгалтер, кому он подчиняется и кто его замещает, в случае необходимости (здесь не нужно писать конкретные фамилии, достаточно указывать должности уполномоченных сотрудников).

Следующим шагом в документ вносятся квалификационные требования, которым должен соответствовать бухгалтер (специализация, образование, дополнительная проф.подготовка), а также стаж и опыт работы, при наличии которого сотрудник может быть допущен к исполнению рабочих функций.

Далее в этом же разделе нужно перечислить все нормативные акты, правила, распоряжения, с которыми бухгалтер обязан быть знаком: стандарты и формы документов, принятых в организации, правила ведения счетов и корреспонденции, организацию бухгалтерского документооборота, правила по технике безопасности, охране труда и внутреннему распорядку и т.д.

Основные правила должностной инструкции бухгалтера

Унифицированной формы данного документа нет, поэтому предприятия могут разрабатывать должностную инструкцию бухгалтера самостоятельно. В силу отсутствия утвержденного образца, на разных предприятиях сотрудники, занятые на одних и тех же должностях, могут исполнять несколько различные обязанности, хотя основные функции все же стандартны и похожи.

Документ делится на четыре основных части:

- «Общие положения»,

- «Должностные обязанности»,

- «Права»,

- «Ответственность»,

но, по желанию, руководство предприятия может добавлять и другие разделы.

Составляется должностная инструкция в одном экземпляре, а если бухгалтеров в организации несколько, то затем распечатываются ее копии, в количестве, равном числу бухгалтеров. Каждый бухгалтер, чьи функции соответствуют прописанным в документе должностным обязанностям, должен поставить под ним свою подпись.

Что такое карточный счет

Карточными счетами принято считать простые моментальные счета, при которых средством платежа выступает банковская карта. Например, дебетовая или кредитная карта. Помимо условий о балансе карты, при заключении договора на открытие карточного счета необходимо уточнить у сотрудника банка следующие вопросы:

- Стоимость годового обслуживания карты.

- Наличие платных услуг по карте, например мобильный банк.

- Действует ли карта за пределами Российской Федерации.

- Размер комиссии при снятии наличных с карты в банкоматах.

Во многом принцип работы с карточным счетом зависит от баланса карты. Дебетовый счет используется для получения доходов и использования их в текущих целях. Например, зачисление оплаты от поставщиков, получение аванса от работодателя. Дебетовая карта предоставляет возможность расплачиваться где угодно (при наличии платежных терминалов).

Кредитная карта открывается в виде потребительского кредита с лимитом. Платежные функции кредитки аналогичны дебетовому счету. То есть кредиткой также можно расплатиться в любом месте, где есть платежный безналичный терминал. Но оплата производится не собственными средствами клиента, а деньгами банка в кредит.

Кредитка удобна в использовании, так как ей можно пользоваться не постоянно, а только по мере необходимости. За снятие наличных с кредитной карты предусмотрены высокие комиссии. Уточняйте условия до заключения договора о получении кредитной карты.

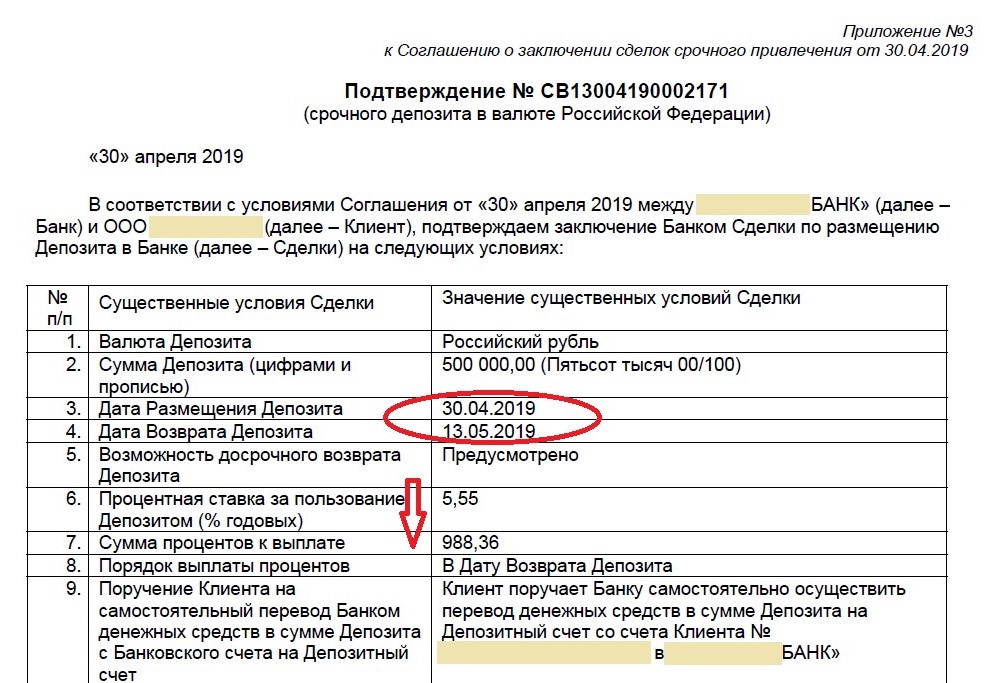

«короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | шахты

Деньги должны делать деньги, даже если это незначительные суммы. Часто компании и некоммерческие организации имеют временно свободные денежные средства. Одним из признаков квалифицированного управления финансами является эффективное управление всеми видами ресурсов.

«Короткие» депозиты – это краткосрочные финансовые вложения. Для таких инвестиций характерны две особенности:

- размещение на заранее оговоренный срок;

- фиксация материальной выгоды (начисляемых процентов).

«Быстрые» инвестиции не станут источником значительных доходов, если вклад размещается только на период праздников или выходные дни. Тем не менее это стабильный источник пассивных доходов, которым не стоит пренебрегать, помня об американской поговорке «разорение всегда начинается с цента».

На счетах бухгалтерского учета проводки формируются с использованием субсчетов

- 55.03 счет (Депозитные счета);

- 58.02 счет (Долговые ценные бумаги).

Отражение краткосрочных депозитов в модуле 1С:Бухгалтерия предприятия 8 редакции 3.0 оформляется несколькими документами.

Компания заключает соглашение с банком.

В 1С:Бухгалтерии формируется последовательность операций.

1. «Списание с расчетного счета» проводится после размещения денежных средств на депозите в дни праздников.

Документ, являющийся основанием для бухгалтерских операций, прикрепляется к банковской выписке.

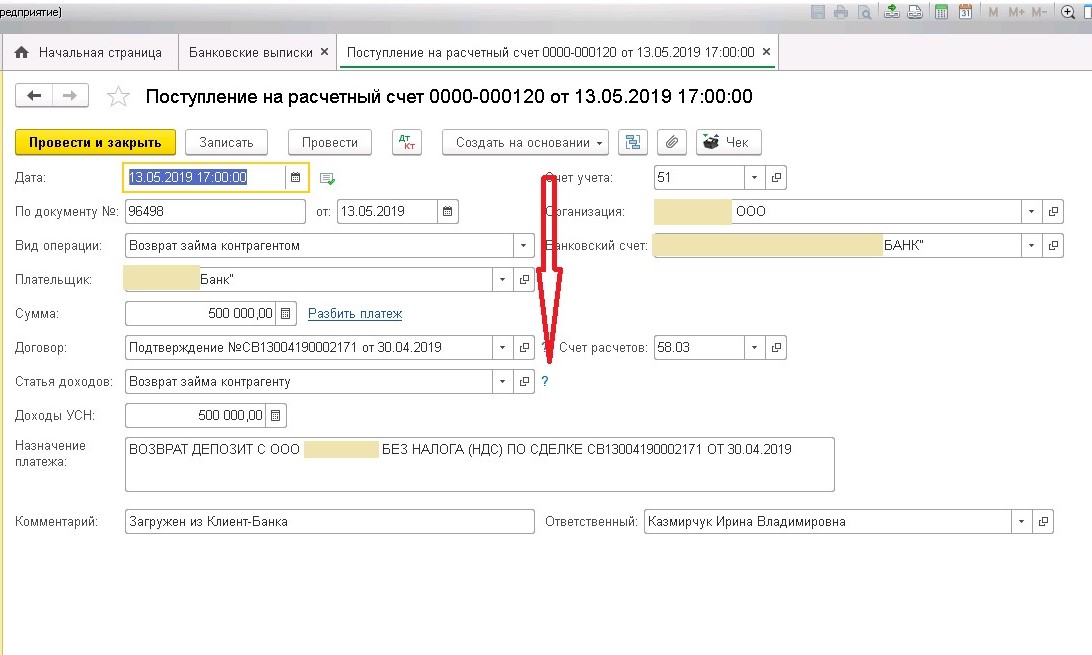

2. Возвращение депозита в сроки, утвержденные договором, формируется «Поступлением на расчетный счет».

3. Начисляются проценты по депозитным суммам по дату возврата.

4. Поступившие по депозиту проценты зачислены на расчетный счет.

Полученные доходы отражаются в бухгалтерской отчетности.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

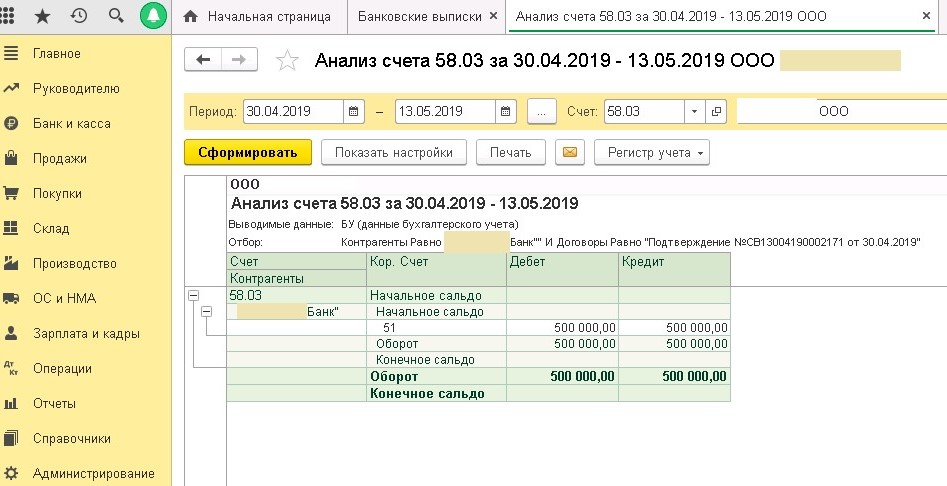

Возврат депозита

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

Проведем документ:

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Видим, что остатков нет, банк вернул деньги.

Второй раздел

Второй раздел «Должностные обязанности бухгалтера» касается непосредственно функций, которые возлагаются на бухгалтера. Они могут быть различны на разных предприятиях, но описывать их нужно всегда максимально подробно. Если бухгалтеров на предприятии несколько и у них разных функционал, надо тщательно следить за тем, чтобы в должностных обязанностях он не дублировался.

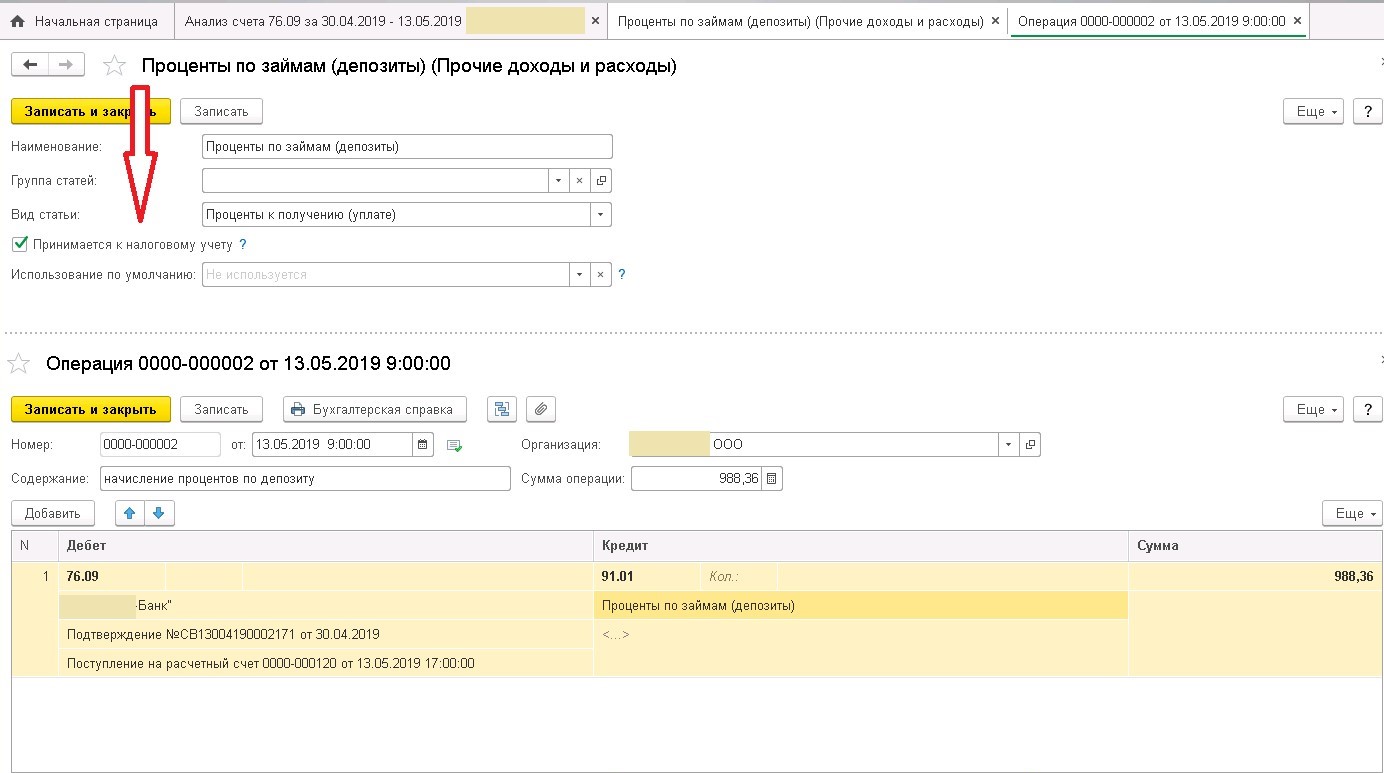

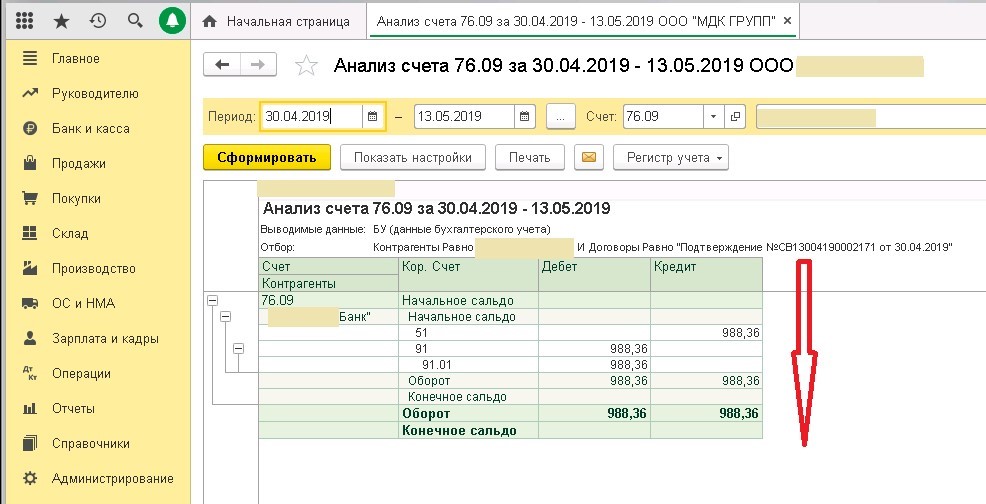

Выплата процентов по депозитному договору

В зависимости от срока выплаты процентов различаются проводки по депозиту.

В зависимости от условий договора проценты могут выплачиваться ежемесячно или в конце срока — это наиболее распространенные условия депозитов.

Если доход по вкладу выплачивается ежемесячно, то к проводке по начислению процентов Дт 76.03 Кт 91.01 добавляется ежемесячная проводка по получению дохода по вкладу на расчетные счета Дт 51 Кт 76.03 или Дт 52 Кт 76.03.

Если проценты выплачиваются по окончании срока действия договора, а начисляются ежемесячно, то проводка по начислению процентов Дт 76.03 Кт 91.01 делается ежемесячно, а проводка по получению % делается один раз — в день получения процентов при закрытии депозита.

Реже встречаются договоры, когда и начисление, и выплата процентов происходят 1 раз по окончанию срока действия договора. В таком случае проводки и по начислению, и по выплате процентного дохода делаются единожды по истечению срока действия депозита.

Проводка получения процентов по банковскому вкладу делается на основании банковской выписки.

Депозитный и текущий счета: разница есть

Текущий вклад — это спецсчет, открытый в банковской организации, который предназначен для осуществления текущих расчетов, операций по зачислению и выбытию денежных средств.

Например, для граждан такими спецсчетами являются дебетовые карты, а также иные вклады, которые предусматривают прямой доступ к деньгам. Для организации такую роль исполняет расчетный счет: не важно, в валюте или в рублях.

Характерные отличия текущего счета и депозита представим в виде таблицы:

Критерий | Текущий | Депозитный |

Доступ к деньгам | Моментальный | По окончании срока договора |

Процент по вкладу | Низкий либо полностью отсутствует | Высокий, зависит от срока размещения активов |

Срок действия | Не ограничен, автоматически пролонгируется | Закреплен условиями договора, строго ограничен |

Расходные операции (списания) Доходные операция (поступления) | Разрешено в пределах баланса счета | Запрещено (исключения закреплены в условиях договора) |

Страхование | Не обязательно | Обязательно (исключения — в договоре) |

Депозитный или текущий — как узнать вид вклада по номеру счета?

Если у вкладчика имеется только номер счета, то узнать его вид можно по первым 3-5 цифрам. Так, например, начальные цифры 408 говорят, что вклад текущий, а вот 423 — депозит. Однако некоторые банковские компании применяют собственное шифрование номеров спецсчета.

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

Для чего нужна должностная инструкция

Данный документ имеет большое значение, как для руководства предприятия, так и для самих бухгалтеров. Первым он позволяет грамотно координировать и управлять работой подчиненных, вторым – четко понимать рабочий функционал и ответственность. Кроме того, в случае возникновения спорных ситуаций, требующих разрешения в суде, должностная инструкция может служить доказательством наличия или отсутствия вины со стороны сотрудника или работодателя.

Договор банковского вклада без капитализации процентов

По договору банковского вклада без капитализации процентов, начисление вознаграждения за пользование денежными средствами на протяжении всего срока договора производится от суммы, размещенной на депозите. В нашем примере и в первый месяц, и во второй месяц, и во все последующие вознаграждение будут рассчитываться от 100 000 рублей — внесенной суммы.

При начислении процентов без их капитализации проводки будут те же, что и по договору с капитализацией дохода по вкладу.

Зарплатная карта — это депозитный или текущий счет?

Конечно, текущий. Такие карты предназначены для моментального распоряжения средствами клиента. Например, карточка Сбербанка для зачисления заработной платы.

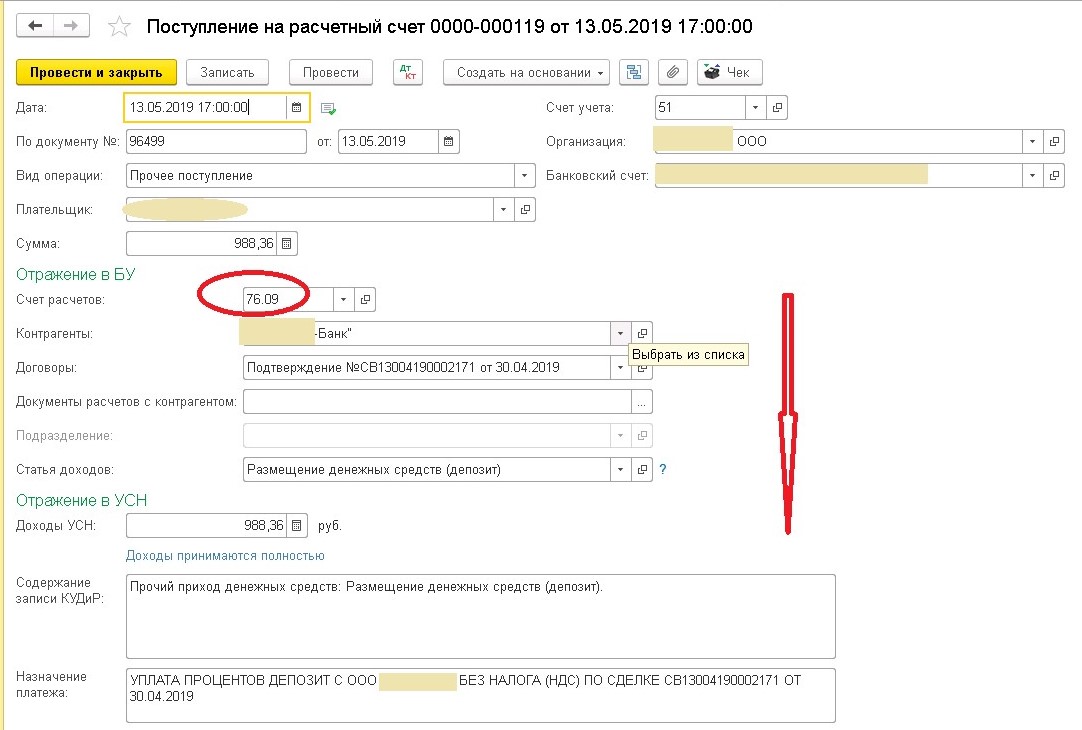

Начисление процентов

Чтобы пользователю отразить начисление процентов необходимо воспользоваться документом “Поступление на расчетный счет”. Данный документ необходимо создавать пользователю самостоятельно.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита 5 000 000,00 руб;

- «Договор» — выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС — выбираем «Проценты по кредитам и займам»;

- Счет расчетов – указываем субсчет 91.01;

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Проведя, отразить депозит в 1С и закрыть.

Образец должностной инструкции бухгалтера

УТВЕРЖДАЮ:

Генеральный директор

ООО «Поставки оптом»

Широков /Широков И.А./

«12» августа 2021 г.

Должностная инструкция бухгалтера

І. Общие положения

1.1. Данный документ регулирует следующие параметры, касающиеся деятельности бухгалтера: должностные функции и задачи, условия работы, права, полномочия, ответственность.

1.2. Прием на работу и увольнение бухгалтера происходит через выпуск руководством организации соответствующего приказа либо распоряжения и регулируется законодательством РФ в области труда.

1.3. Непосредственный начальник бухгалтера – главный бухгалтер организации.

1.4. В период отсутствия бухгалтера на рабочем месте его функции переходят на лицо, обладающее необходимыми знаниями, навыками и компетенцией и назначенное в установленном внутренними правилами порядке.

1.5. Требования, предъявляемые к бухгалтеру: образование не ниже среднего специального, со стажем работы не менее двух лет, либо высшее профессиональное со стажем работы от полугода.

1.6. Бухгалтер должен быть ознакомлен с:

- основами гражданского и трудового законодательства РФ;

- основами экономики и управления;

- правилами внутреннего распорядка, правилами по охране труда; пожарной безопасности и пр. видами безопасности на предприятии;

- внутренними нормативными актами, распоряжениями, приказами и прочей документацией, имеющей прямое отношение к деятельности бухгалтера;

- организацией бухгалтерского документооборота компании;

- шаблонами, образцами и формами различного рода бланков и документов, принятых в организации, а также правилами по их составлению, систематизации и хранению;

- способами и методами ведения бухгалтерского и налогового учета и отчетностью.

1.7. Бухгалтер должен владеть:

- навыками по ведению и составлению бухгалтерского и налогового учета и отчетности;

- методами экономического анализа работы организации;

- планами и корреспонденцией бухгалтерских счетов.

- навыками работы с компьютером и вычислительной техникой, пакетом программ Microsoft Office, специализированными бухгалтерскими сервисами, а также всей офисной оргтехникой.

ІІ. Должностные обязанности бухгалтера

2.1. В круг должностных задач и функций бухгалтера входит:

- ведение финансово-хозяйственных операций, учета обязательств и имущества, в том числе оформление приобретения и реализации продукции, изделий, товарно-материальных ценностей и т.д.;

- учет движения денежных средств, а также отражение процессов и операций, связанных с финансами предприятия на бухгалтерских счетах организации;

- работа с кассовой наличностью;

- оформление, прием и выдача, а также контроль за движением первичной бухгалтерской документации (счета, акты, накладные и т.п.);

- работа с банками, в которых открыты расчетные счета компании, в том числе предоставление в банк платежных поручений, запросы и получение выписок и т.п.;

- разработка бланков бухгалтерских документов для оформления различных финансово-хозяйственных операций, при отсутствии их официально утвержденных, обязательных к применению образцов;

- работа с налогооблагаемой базой, расчет налогов и их перечисление в бюджеты разного уровня;

- расчет и перечисление страховых взносов во внебюджетные фонды (ПФР, ФСС, ФОМС);

- расчет зарплаты и иных выплат сотрудникам организации, в т.ч. социального характера (материальная помощь, премии, больничные, отпускные, командировочные и т.д.);

- составление бухгалтерской и налоговой отчетности;

- регулярное информирование непосредственного руководителя о текущих процессах в ведении бухгалтерского учета, а также своевременные сообщения обо всех нестандартных, сложных, спорных ситуациях;

- участие в мероприятиях по инвентаризации имущества и финансового состояния предприятия;

- участие в аудиторских, налоговых и прочих проверках, инициированных как руководством предприятия, так надзорными органами;

- своевременное ознакомление с поправками, законодательно вносимыми в правила ведения бухгалтерского и налогового учета и отчетности на предприятиях, а также их применение на практике;

ІІІ. Права

3.1. Бухгалтер организации обладает следующими полномочиями и правами:

- делать руководству аргументированные и обоснованные письменные предложения по улучшению и оптимизации работа как себя лично, так и предприятия в целом;

- участвовать в совещаниях, планерках, собраниях, обсуждениях и прочих мероприятиях, непосредственно касающихся его деятельности;

- повышать свой профессиональный уровень, в том числе посещать курсы, семинары, вебинары, конференции, тренинги и т.д.;

- запрашивать документы (в т. ч. архивные), методические пособия и пр. материалы, нужные для решения текущих вопросов и задач;

- вносить конструктивные предложения для устранения выявляемых в процессе работы нарушений, ошибок, недочетов;

- подписывать документы, входящие в его компетенцию;

- отказаться от выполнения рабочих функций при наступлении угрозы жизни или здоровью.

IV. Ответственность

Дисциплинарная ответственность грозит бухгалтеру на следующие действия:

4.1.Пренебрежение к исполнению трудовых обязанностей, в том числе полное уклонение от них.

4.2. Злостное, регулярное нарушение установленных на предприятии правил внутреннего распорядка, режима труда и отдыха, дисциплины, а также нарушение любых видов безопасности и пр.регулирующих нормативных актов.

4.3. Несоблюдение изданных руководством организации или непосредственным руководителем распоряжений и приказов.

4.4. Причинение (умышленное или неумышленное) материального ущерба компании.

4.5. Разглашение конфиденциальных сведений об организации.

4.6. Все вышеописанные пункты строго соответствуют рамкам действующего законодательства РФ.

V. Условия работы

5.1. Бухгалтер обязан подчиняться правилам внутреннего распорядка компании, подробно регламентирующим условия его работы.

5.2. При необходимости бухгалтер может быть отправлен в служебные поездки.

СОГЛАСОВАНО

Заместитель директора по экономическим вопросам

ООО «Поставки оптом»

Стерхов /Стерхов Р.А./

«12» августа 2021 г.

С инструкцией ознакомлен:

Симонов Андрей Александрович

Бухгалтер ООО «Поставки оптом»

Паспорт 2435 № 453627

Выдан ОВД Ленинского р-на г. Пермь

14.09.2021 код подразделения 123-425

Подпись Симонов

«17» августа 2021 г.

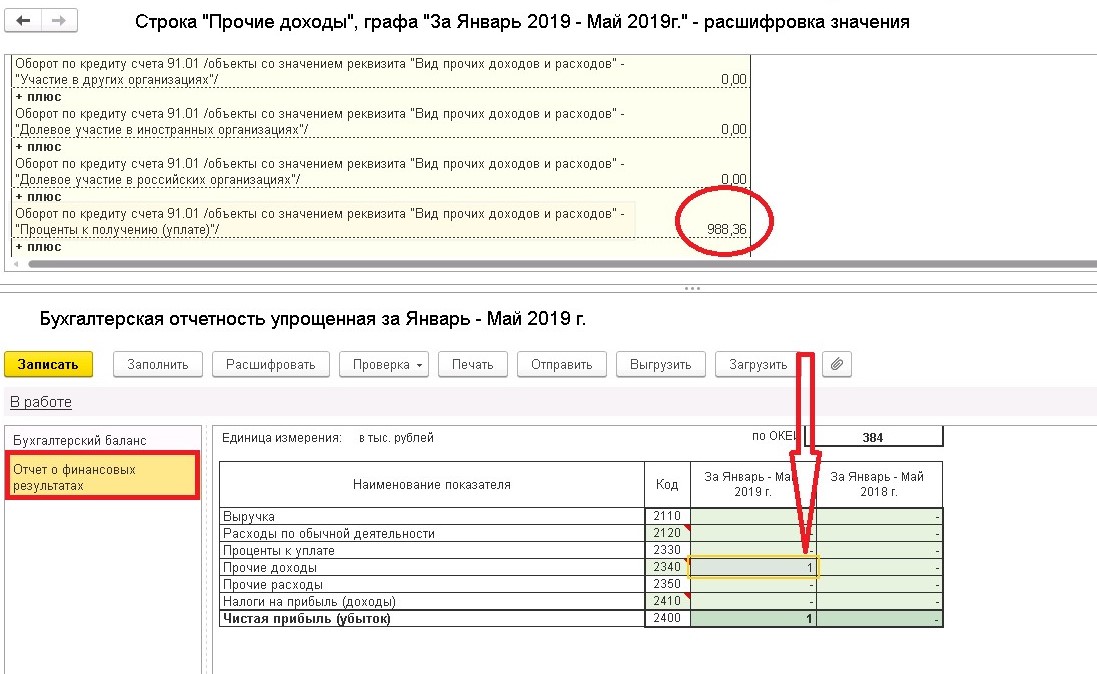

Отражаем в учете депозит и начисление по нему процентов

Как в учете организации отразить размещение денежных средств на депозитном счете и получение процентов в случае, если в соответствии с договором они рассчитываются банком ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, и перечисляются на депозитный счет с присоединением к сумме вклада (депозита)?

24.06.2021 организация разместила свободные денежные средства на депозитном счете в соответствии с договором срочного банковского вклада (депозита) (далее — договор) сроком на 3 месяца в размере 200 000 руб.

Согласно договору за хранение денежных средств на депозитном счете банк ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, начисляет и перечисляет проценты, которые рассчитываются на ежедневный фактический остаток денежных средств на счете по учету вклада (депозита) на конец операционного дня за каждый календарный день за период со дня зачисления средств на депозитный счет (дня предыдущей выплаты процентов) по день, предшествующий дате расчета и перечисления процентов (день возврата вклада (депозита)). Проценты зачисляются на депозитный счет организации с присоединением к сумме вклада (депозита).

Процентная ставка — 12% годовых. Расчет процентов производится исходя из фактического (365) количества дней в году и фактического количества дней в месяце.

24.07.2021 на депозитный счет организации были зачислены проценты за период с 24 июня по 23 июля в размере 1972,60 руб. <*>

Общие положения

Юридические лица (вкладчики) по договору банковского вклада (депозита), который заключается в письменной форме, могут разместить денежные средства в белорусских рублях в банке (вкладополучатель) в целях хранения на срок (либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события)) и получения дохода в виде процентов, которые банк выплачивает на условиях и в порядке, определенных этим договором. Вклад (депозит) возвращается вкладчику в порядке, установленном БК и соответствующим договором <*>.

Одним из видов договора банковского вклада (депозита) является договор срочного банковского вклада (депозита), в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока <*>.

К существенным условиями депозитного договора относятся в том числе:

— валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

— размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том числе при возврате вклада (депозита);

— срок возврата вклада (депозита) — для договора срочного банковского вклада (депозита) <*>.

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита). При возврате вклада (депозита) проценты начисляются и выплачиваются полностью <*>.

Начисление процентов может производиться исходя из фактического (365 или 366) количества дней в году. В этом случае проценты начисляются за каждый календарный день года <*>.

Суммы рассчитанных процентов отражаются банками в ведомостях начисленных процентов, содержащих необходимую информацию для проверки правильности расчета процентов <*>.

Бухгалтерский учет

Учет наличия и движения денежных средств в белорусских рублях, находящихся на депозитном счете в банках, осуществляется на счете 55 «Специальные счета в банках» (субсчет 55-1 «Депозитные счета») <*>.

Поступление средств на депозитный счет отражается по дебету счета 55 «Специальные счета в банках» и кредиту счета 51 «Расчетные счета» <*>.

Банковский депозит относится к финансовым активам организации. Для отражения расчетов с банком по начисленным и полученным процентам за хранение денежных средств на депозитном счете организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», к которому она вправе открыть отдельный субсчет. Проценты по вкладу (депозиту), причитающиеся к получению, включаются в состав доходов по инвестиционной деятельности ежемесячно с отражением по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Принцип начисления является одним из принципов бухгалтерского учета и означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>. Следовательно, в бухгалтерском учете проценты, причитающиеся к получению по вкладу (депозиту), отражаются в составе доходов по инвестиционной деятельности того месяца, за который они начислены.

Получение процентов по вкладу (депозиту) с присоединением их к сумме вклада (депозита) на депозитный счет отражается по дебету субсчета 55-1 «Депозитные счета» (счет 55 «Специальные счета в банках») и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» <*>.

В рассматриваемой ситуации организация с целью ежемесячного отражения процентов по вкладу (депозиту) в составе доходов по инвестиционной деятельности вправе запросить у банка ведомость начисленных процентов в разбивке по месяцам.

Кроме того, организация вправе сама произвести расчет процентов в соответствии с условиями заключенного договора срочного банковского вклада (депозита). В этом случае расчет процентов оформляется первичным учетным документом, разработанным организацией в соответствии с установленными законодательством требованиями и утвержденным учетной политикой организации, например бухгалтерской справкой-расчетом <*>.

Произведем расчет процентов в рассматриваемой ситуации с разбивкой по месяцам:

| Период размещения депозита | Кол-во дней размещений депозита | Сумма депозита, руб. | Процентная ставка по депозиту | Расчет процентов | Сумма процентов, руб. |

| 24 — 30 июня 2021 г. | 7 | 200 000 | 12 | ((200 000 x 12% / 365) x 7) | 460,27 |

| 1 — 23 июля 2021 г. | 23 | 200 000 | 12 | ((200 000 x 12% / 365) x 23) | 1512,33 |

| Итого | 30 | 1972,60 |

НДС

Проценты по банковскому депозиту не облагаются НДС, ЭСЧФ не составляется <*>.

Налог на прибыль

Проценты по банковскому депозиту включаются в состав внереализационных доходов, учитываемых при налогообложении прибыли, на дату признания их доходами в бухгалтерском учете <*>.

Таблица бухгалтерских записей

В рассматриваемой ситуации к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт субсчет 76-8 «Расчеты с банком по процентам по банковскому вкладу (депозиту)».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи в июне 2021 г. | ||||

| Перечислены денежные средства с расчетного счета на депозитный счет | 55-1 | 51 | 200 000 | Выписка банка по расчетному счету, выписка банка по депозитному счету, платежное поручение |

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 24 июня по 30 июня) <*> | 76-8 | 91-1 | 460,27 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Бухгалтерские записи в июле 2021 г. | ||||

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 1 июля по 23 июля) <*> | 76-8 | 91-1 | 1512,33 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Получены на депозитный счет проценты за хранение денежных средств и присоединены к сумме вклада (депозита) | 55-1 | 76-8 | 1972,60 | Выписка банка по депозитному счету |

| ——————————— <*> Учитываются при налогообложении прибыли в составе внереализационных доходов <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Пятый раздел

В последний раздел должностной инструкции вписываются «Условия работы» — в частности, чем они определяются (например, внутренним трудовым распорядком), а также какие-то особенности, если они есть.

В завершение документ должен быть согласован с сотрудником, который несет ответственность за соблюдением правил и норм, прописанных в должностной инструкции бухгалтера (это может быть непосредственный руководитель, начальник кадровой службы и т.п.). Здесь нужно вписать его должность, название организации, фамилию, имя, отчество, а также поставить подпись и обязательно ее расшифровать.

Ниже необходимо указать данные о бухгалтере:

- его фамилию, имя, отчество (полностью),

- название организации,

- паспортные данные,

- подпись,

- дату ознакомления с документом.

Печать на должностной инструкции ставить не надо.

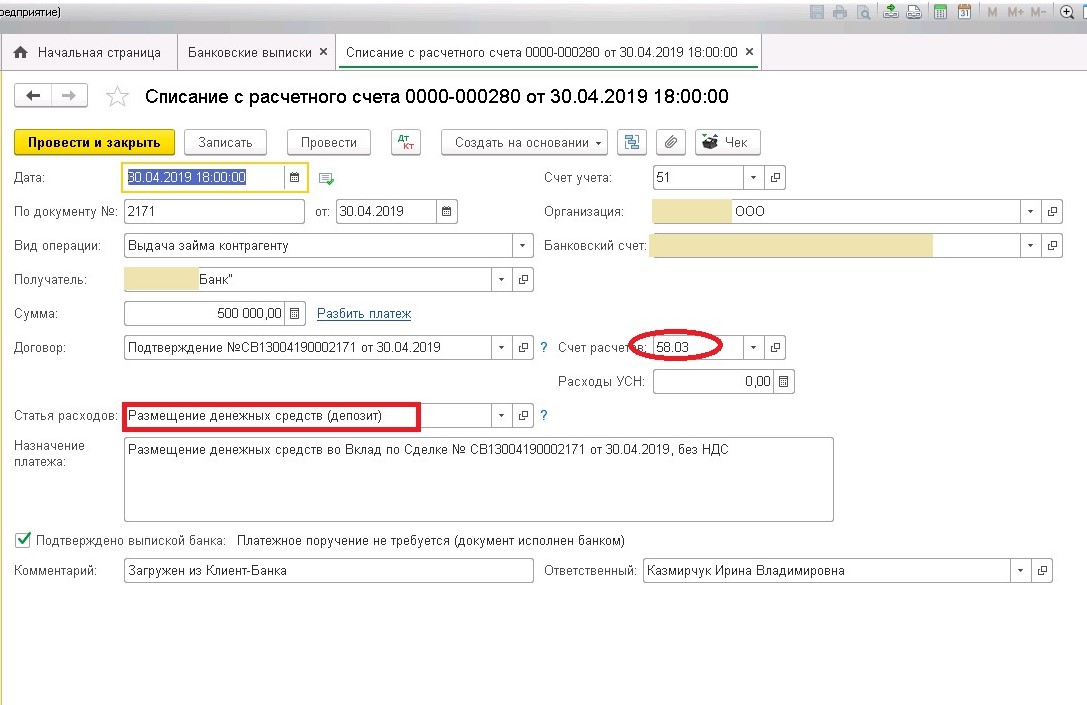

Размещение дс на депозит

В программе 1С Бухгалтерия предприятия используется документ “Списание с расчетного счета”. Данный документ можно загрузить из “Клиент — банка” или же пользователь может создать его сам.

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которую перечисляем денежные средства на депозит;

- Сумма:

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Составление должностной инструкции бухгалтера

Правая верхняя часть документа отведена для утверждения руководителем предприятия. Здесь следует вписать его должность, наименование организации, фамилию, имя, отчество, а также оставить строку для подписи с обязательной расшифровкой. Затем по центру строки пишется название документа.

Счет депозитный и текущий — в чем разница?

Ключевое отличие между понятиями — это условия доступа. Иными словами, моментальный счет подразумевает прямой доступ к деньгам без каких-либо ограничений. То есть распорядиться финансами на таких счетах можно здесь и сейчас. Для депозитного счета таких условий не предусмотрено.

То есть депозитными средствами можно распорядиться только по окончании срока договора. Конечно, договор депозита предусматривает форс-мажорные обстоятельства, при которых клиент может забрать деньги в любой момент. Но в таком случае доходные проценты по ставке банк не начислит. Наоборот, в некоторых случаях придется заплатить неустойку.

Третий раздел

Раздел «Права» включает в себя полномочия, которыми наделяется бухгалтер с целью эффективного исполнения своей работы. Здесь можно отдельно указать его право на взаимодействие с руководством организации и другими работниками, а также представителями иных структур при возникновении такой потребности. Права должны быть расписаны так же, как и обязанности – точно и четко.

Четвёртый раздел

В разделе «Ответственность» устанавливаются конкретные нарушения бухгалтера, за которые предусмотрены внутренние санкции и взыскания. В одном из пунктов нужно обязательно указать, что применяемые меры воздействия соответствуют рамкам закона и Трудового кодекса РФ.