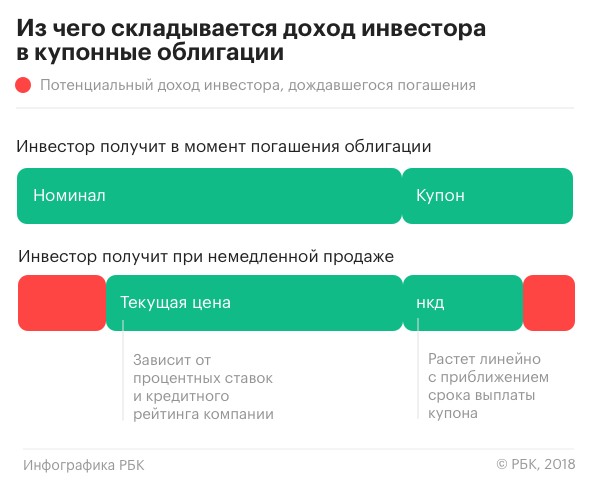

Доход по облигациям чаще всего выплачивается регулярными платежами — купонами. Чтобы продавец не терял частичный доход по купону при продаже бонда на вторичном рынке, ему выплачивают накопленный купонный доход

В этой статье:

Как оценивать и сравнивать между самой облигации, пользуясь дюрацией, какие бонды выбирать соответственно своей стратегии инвестирования и при этом с учетом дюрации — в ликбезе «РБК Инвестиций»

Дюрация — это удобная мера определения процентного изменения цены при малых изменениях доходности

- Что такое НКД

- Что такое дюрация

- Дюрация Маколея (обычная дюрация)

- Модифицированная дюрация

- Дюрация и выпуклость портфеля облигаций

- Как узнать дюрацию

- Как инвестору ориентироваться на дюрацию

- Для чего нужна дюрация

- Когда выгоднее покупать облигации

- Налоги по НКД

- Где посмотреть НКД по облигациям

- Расчет накопленного купонного дохода

- НКД для облигаций с постоянной и фиксированной ставкой

- НКД для облигаций с переменной или плавающей ставкой

Что такое НКД

Самый распространенный вид долговых бумаг на фондовой бирже — купонные

облигации

. Доход по таким облигациям выплачивается регулярными платежами до момента погашения — купонами. Если бумаги требуется продать на вторичном рынке, для определения их справедливой цены используется понятие накопленного купонного дохода.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

НКД применяется в расчетах по сделкам купли/продажи купонных облигаций. Если облигация предполагает регулярную выплату купона, то его полный размер получает от эмитента владелец облигации на момент формирования списка (реестра) держателей. Для того чтобы предыдущий владелец не терял деньги по купонной выплате из-за того, что он продал ее раньше официальной выплаты от эмитента, следующий держатель в момент покупки из своих денег выплачивает ему ту сумму по купону, которая накопилась на момент сделки. Когда покупатель получает полный купон от эмитента, то ему фактически возвращается та сумма НКД, которую он выплатил предыдущему владельцу. Если покупатель решит продать облигацию, не дожидаясь выплаты купона от

эмитента

, то он тоже получит НКД от следующего покупателя, причем в этом НКД будет учтена и сумма, которую он заплатил предыдущему держателю.

Начисление купона по облигациям осуществляется ежедневно: размер купона делится на количество дней между купонными выплатами (длительность купона). Это число является НКД за один день владения бумагой. Умножив его на количество дней владения бумагой с момента последней купонной выплаты, увидим тот размер НКД, который получит продавец в день сделки.

Пример, как работает НКД

По облигации купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5.

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Возможность получить НКД часто считают преимуществом облигации перед банковским депозитом, так как, как правило, если вклад закрыть раньше оговоренного срока, то проценты пересчитываются по минимальной ставке «до востребования», в большинстве случаев она составляет 0,01%.

Что такое дюрация

Дюрация

(от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот.

Дюрация в зависимости от типа измеряется в единицах времени или в процентных пунктах.

В данном материале рассматривается, что такое дюрация и как ее применять инвесторам на примере обычной

облигации

, то есть инструмента с постоянным купонным доходом.

Дюрацию не следует путать с понятием «срок до погашения». Срок до погашения — это простая линейная мера времени: сколько дней (лет) между настоящим моментом и моментом выплаты основной суммы долга. Дата и, соответственно, срок погашения облигации обычно устанавливается при выпуске и не меняется, если процентные ставки растут. Срок до погашения облигации становится короче по мере того, как приближается дата выплаты основной суммы долга. Дюрация и срок погашения могут быть равны в том случае, если облигация не предполагает купонных платежей, амортизации и оферты, во всех остальных случаях дюрация традиционных облигаций может быть только меньше срока погашения.

Дюрация Маколея (обычная дюрация)

Дюрация Маколея — это тип измерения дюрации, который оценивает, сколько дней (лет) потребуется инвестору, чтобы вернуть

инвестиции

в облигацию за счет общих денежных потоков по ней. Дюрация Маколея измеряется в единицах времени (годы, дни). Зная размер будущих платежей по облигациям, дюрация Маколея помогает инвестору оценивать и сравнивать облигации независимо от срока до их погашения.

Фредерик Маколей впервые ввел термин «дюрация» и представил формулу ее расчета в исследовании, опубликованном в 1938 году американским Национальным бюро экономических исследований: данная мера была использована вместо срока до погашения для обозначения приблизительного значения средней продолжительности времени, в течение которого инвестиция в облигацию находится в обращении.

Дюрация Маколея является базовой, поэтому зачастую указывается без фамилии своего автора как «обычная дюрация» или просто «дюрация». Дюрация Маколея является основой для вычисления модифицированной дюрации.

Модифицированная дюрация

Модифицированная дюрация помогает оценить, на сколько изменится цена облигации при изменении процентных ставок на 1 п.п. При росте доходности на 1 п.п. (например с 7% до 8%) цена облигации снизится на значение модифицированной дюрации в п.п.

Для понимания модифицированной дюрации нужно иметь в виду, что цены на облигации находятся в обратной зависимости от процентных ставок — рост процентных ставок указывает на то, что цены на облигации, скорее всего, упадут, а снижение процентных ставок — на то, что цены на облигации с большей долей вероятности вырастут.

Например, если дюрация облигации составляет 5, а процентные ставки увеличиваются на 1%, цена облигации снизится примерно на 5%. И наоборот, если дюрация облигации составляет 5, а процентные ставки повысятся на 1%, цена облигации вырастет примерно на 5%.

Дюрация Маколея и модифицированная дюрация ведут себя схожим образом и обе характеризуют чувствительность облигации к изменению процентной ставки.

Оказывается, чем больше бумаг купить, тем больше будет доходность. В статье вы найдете формулы — они помогут рассчитать, сколько вы сможете заработать на облигациях

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши

ценные бумаги

. На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так:

рыночная стоимость

+ НКД)

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что

эмитента

ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Дюрация и выпуклость портфеля облигаций

Выпуклость — это мера кривизны или степени кривой в отношениях между рыночным курсом облигации и доходности к ее погашению. Поскольку математически рыночный курс облигации меняется по нелинейной траектории, то и формулы расчета дюрации также имеют нелинейный характер, в результате чего образуется так называемая выпуклость.

Выпуклость, или, как ее еще называют, конвекция (convexity — англ.), позволяет точнее оценить изменение цены облигации при изменении процентных ставок.

Об особенностях понятия «выпуклость облигаций» «РБК Инвестициям» рассказал ведущий аналитик долгового рынка «Открытие Инвестиций» Александр Шураков.

В тех случаях, когда изменения процентных ставок небольшие, можно предположить, что зависимость между ценой облигации и уровнем процентных ставок является практически линейной, то есть представляет собой прямую линию. В этом случае расчетная цена облигации при новом уровне процентных ставок определяется на основе значения дюрации.

Но в условиях существенного изменения процентных ставок для моделирования динамики облигации или портфеля бумаг «линейная гипотеза» становится слишком грубой и приходится учитывать «кривизну» зависимости между ценой облигации и уровнем процентных ставок, в этом случае используется значение выпуклости.

Для понимания выпуклости можно провести простую аналогию с формой нашей планеты: если вы строите дом, то вам не нужно учитывать форму планеты, вы смело можете допускать, что Земля «плоская». Но если вы запускаете космические корабли, то вам необходимо будет учитывать кривизну Земли.

Показатель выпуклости всегда положителен для облигаций, по которым предусмотрена выплата купонов. Поэтому чем больше значение выпуклости у облигаций в вашем портфеле, тем лучше как при снижении процентных ставок, так и при росте ставок.

Например, у вас есть две облигации, у которых одинаковый показатель дюрации, но разные значения выпуклости. Если процентные ставки упадут, то цены на облигации с большей выпуклостью вырастут сильнее, чем на бумаги с меньшей выпуклостью. Если же процентные ставки вырастут, то цены на облигации с большей выпуклостью снизятся меньше, чем цены на бумаги с меньшей выпуклостью.

«Ценность» выпуклости существенно меньше, чем дюрации: например, расчетные цены облигации при изменении процентной ставки с учетом и без учета выпуклости могут отличаться на десятые доли процента. То есть при формировании портфеля нельзя за счет «выпуклости» компенсировать повышенную дюрацию. Тем не менее при оперировании большим портфелем облигаций эта небольшая поправка выполняет значимую функцию «тонкой подстройки».

Как узнать дюрацию

Дюрация рассчитывается по специальным формулам, из которых основной считается формула расчета дюрации Маколея, представленная американским экономистом в 1938 году вместе с самим понятием дюрации.

Формула расчета дюрации строится на данных о цене облигации, сроке погашения, периодичности и размерах купонов, доходности к погашению, амортизации. В общем виде смысл формулы заключается в сложении всех будущих платежей (купонов, частичного погашения номинала или полного в конце срока) с учетом срока их поступления и делении результата на рыночную цену облигации с учетом накопленного купонного дохода.

Формула модифицированной дюрации рассчитывается на основе дюрации Маколея и имеет следующий вид: дюрация Маколея / (1 + процентная ставка) = модифицированная дюрация. Результат расчета по существу показывает, насколько чувствительна стоимость будущих денежных потоков к изменениям процентных ставок.

Математики и финансовые аналитики разработали и продолжают разрабатывать большое количество других формул расчета дюрации для доказательства рыночных теорем и в рамках усовершенствования математических методов оценки инвестиционных рисков на рынке

ценных бумаг

.

Расчет дюрации для среднестатистического инвестора довольно трудозатратен, но узнать значения дюрации по облигациям не составит никакой сложности. Дюрация является стандартной метрикой в большинстве программных инструментов для поиска и анализа облигаций или в онлайн-калькуляторах расчета доходности облигаций.

Значение дюрации облигации автоматически пересчитывается ежедневно, его можно посмотреть или отсортировать бонды по искомой дюрации, например, на следующих информационных ресурсах:

Как инвестору ориентироваться на дюрацию

Понимание сути дюрации и анализ данной метрики позволяет инвесторам формировать портфель облигаций из активов, отвечающих требованиям их стратегии инвестирования.

При долгосрочном подходе к инвестированию инвестор в облигации сосредотачивается на бумагах с повышенной чувствительностью к изменению ставок, то есть с высокой дюрацией. Соответственно, он покупает облигации с большим сроком погашения и большей подверженностью процентным рискам. Долгосрочная стратегия хорошо работает, когда процентные ставки падают, что обычно происходит во время

рецессии

.

При краткосрочной стратегии инвестор сосредоточен на покупке облигаций с небольшой дюрацией. Как правило, в эту категорию попадают бонды с небольшим сроком погашения. Такая стратегия может быть использована, когда инвесторы думают, что процентные ставки будут расти, соответственно, в этом случае рациональнее покупать короткие бумаги, цены на которые в минимальной степени будут страдать от роста процентных ставок. Также бумаги с низкой дюрацией инвесторы предпочитают в периоды высокой степени неопределенности и/или

волатильности

.

«В условиях снижения процентных ставок цены облигаций с длинной дюрацией растут сильнее, чем цены облигаций с короткой дюрацией — это мы видим на российском рынке в последние недели. И наоборот, если ставки на рынке растут, то более длинные бумаги в большей степени страдают от реализации процентного риска — цены на такие бумаги снижаются значительно сильнее, чем у коротких бумаг», — говорит Александр Шураков.

Пример применения дюрации

Инвестор А приобрел облигацию с дюрацией 365 дней (1 год), на момент покупки в стране действовала

ключевая ставка

10%, инфляция была на том же уровне, доходность по облигации составляла 12%. Приобретая бумагу на таких условиях, инвестор рассчитывает не только сохранить накопленные средства, но и приумножить их, так как он должен получить реальную доходность в размере 2%.

Инвестор Б в тот же момент приобрел облигацию с дюрацией 182 дня (0,5 года) при тех же изначальных условиях.

Через полгода после покупки облигации в стране выросла инфляция до 12%, для борьбы с ней центральный банк повысил ключевую ставку тоже до 12%. Срабатывает процентный риск — цены на облигации падают, так как инвесторы начинают их продавать, чтобы купить другие, предлагающие более высокую доходность. В этот момент инвестор А, который не хочет упустить возможность переложиться в более доходные бонды, будет вынужден продать первую облигацию по более низкой цене, чем он ее приобретал. А инвестор Б в этот же момент без потерь получит полную сумму погашения по первой облигации, так как у нее как раз подойдет срок погашения через полгода, и купит новые бумаги уже на новых условиях в текущих реалиях рынка.

Справедлива и обратная ситуация. Если ключевая ставка понизится через те же полгода, то инвестор А сможет дождаться погашения с изначально зафиксированной высокой доходностью или получит возможность продать бонды по более высокой цене, а инвестор Б через полгода получит на руки свободные денежные средства, но на рынке он уже не найдет настолько доходных бумаг, как раньше, и будет вкладываться в менее привлекательные, чем были полгода назад, бонды.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Для чего нужна дюрация

Дюрация используется для сравнения облигаций, облигационных фондов и портфелей, вкладов и любых инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты.

Высокая дюрация облигации означает, что ждать выплаты купонов и возврата основной суммы долга придется дольше, чем по облигации с низкой дюрацией. Чем дольше срок возврата инвестиций, то есть чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность. Одним из основных рисков в облигациях считается процентный — повышение учетных ставок ведет к снижению цены облигации и, наоборот, понижение ставок ведет к повышению цены облигации.

Если инвестор считает, что ставка будет расти, то логично выбирать облигации с низкой дюрацией, чтобы снизить процентный риск в своих портфелях. Соответственно, если инвестор уверен, что ставка будет понижаться, то выгоднее выбирать облигации с высокой дюрацией, чтобы впоследствии получать более высокую доходность, чем она будет в будущем по факту.

Дюрация Маколея, или обычная дюрация, чаще используется пассивными инвесторами, которые предпочитают покупать облигации и держать их до срока погашения, чтобы оценить, когда конкретно к ним вернутся и высвободятся для следующих инвестиций вложенные средства. Модифицированная дюрация чаще оказывается полезна более агрессивным инвесторам, которые планируют продать облигации до наступления срока погашения, — им важно вовремя покупать и продавать облигации, если на рынке начинается движение ставок.

Например, если инвестор покупает 10-летнюю облигацию с доходностью 4% за ₽1000 и держит ее до погашения, то он получит запланированные ₽40 в год и вернет изначальные вложения в размере ₽1000 через десять лет независимо от того, что произойдет с процентными ставками за это время. Однако если инвестор планирует продать облигацию до наступления срока погашения, то в этом случае ему пригодится дюрация, которая показывает, как на цену облигации будет влиять изменение ставок.

Когда выгоднее покупать облигации

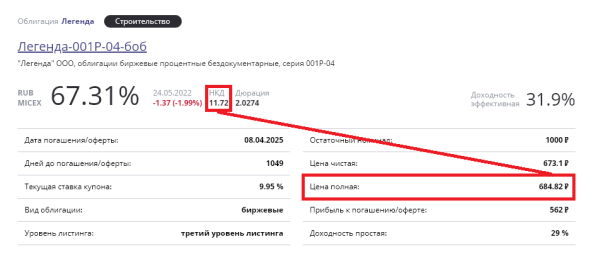

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Где посмотреть НКД по облигациям

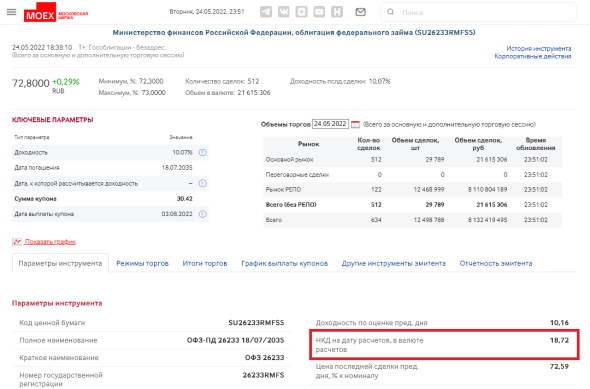

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.