Многим кажется, что инвестиции — это сложно, требует специальных знаний и подходит не всем. На деле научиться инвестициям может каждый, главное – правильный настрой и мотивация. Мы подготовили пошаговую инструкцию, которая поможет новичкам сделать первые шаги на фондовом рынке.

Пока доходность по депозитам остается малоощутимой и едва покрывает темпы инфляции, россияне ищут другие способы приумножить капитал. Популярный вариант — индивидуальный инвестиционный счет в Сбербанке. Открыть такой можно под доверительное управление или распоряжаться активами самому. В обзоре Bankiros.ru решил подробно рассмотреть все условия, тарифы и нюансы управления.

- Шаг 1. Определитесь с целью

- Кому и зачем нужен индивидуальный инвестиционный счет

- Как открыть ИИС в Сбербанке — пошаговая инструкция

- Видео-инструкция как открыть ИИС в Сбербанк Онлайн

- Как инвестировать самому и что покупать

- Условия и тарифы Сбербанка по ИИС

- Как пополнить счет

- Необходимые документы

- Шаг 3. Сформируйте подушку безопасности

- Как закрыть ИИС Сбербанка?

- Какие готовые стратегии предлагает Сбербанк

- Накопительная — в облигации

- Доходная — российские акции

- Шаг 9. Найдите своего брокера

- Шаг 7. Будьте готовы постоянно учиться

- Шаг 8. Оценивайте риски

- Часто задаваемые вопросы

- Как получить налоговый вычет

- Шаг 10. Пользуйтесь налоговыми льготами

- Шаг 5. Настройтесь на долгий процесс

- Шаг 6. Выберите стратегию и инструменты

- Шаг 2. Избавьтесь от долгов

- Шаг 4. Инвестируйте только свободные деньги

Шаг 1. Определитесь с целью

Прежде чем нести деньги на фондовый рынок, нужно понять, зачем это делать. Если вы хотите накопить на пенсию, получать пассивный доход или сохранить деньги с помощью инвестиций, нужно четко сформулировать свою цель на старте и не забывать о ней в будущем.

Хорошие цели обычно соответствуют нескольким критериям:

Если окажется так, что для реализации цели нужны нечеловеческие усилия или вложения, то, скорее всего, результата не будет. Слишком амбициозные цели чаще всего недостижимы.

Кому и зачем нужен индивидуальный инвестиционный счет

ИИС — это разновидность брокерского счета с льготным налогообложением. Такой способ инвестировать появился на российском рынке в 2015 году с тем, чтобы привлечь на фондовый рынок новых игроков. По сути, инвестсчет — это возможность попробовать себя в купле-продаже ценных бумаг, но на более мягких условиях. Вот в чем заключается особенность ИИС:

комиссия 0,0212% — 0.12% от суммы сделки

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

комиссия 0,045% — 0,3% от суммы сделки

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Востребован ли такой вариант вложений? Однозначно, да. По информации Московской биржи, только в 2020 году количество инвестсчетов выросло на 46,3% и достигло 2,4 млн. Всплеск интереса россиян к инвестициям объясняется просто: привычные депозиты — низкодоходны, и с 2021 года будут дополнительно налогооблагаться. Поэтому вкладчики идут на фондовый рынок — за большей выгодой для своего бюджета.

Купили облигации на год, но пришлось продать по той же почти цене, даже малость по больше из-за болезни, через два с лишним месяца и выслали нам сумму даже меньше что было, а где же проценты? ответ — ушли за обслуживание.

18 апреля 2023, 07:15

3 апреля 2023, 12:01

Ионкина Ольга Владимировна

Оценка: Нет

21 марта 2023, 22:01

Подразделение банка Дополнительный офис №9038/01760 Москва, ул. Люблинская, 38

9 марта 2023, 11:41

Положила деньги в Сбербанк в инвестиции, в июле заканчивается срок, а накоплений НИКАКИХ, только минус.

Положила деньги в сбербанк в инвестиции, в июле заканчивается срок, а накоплений НИКАКИХ, только минус. Банк попользовался моими деньгами, а я получаю кукиш за три года. Надувательство от сбербанка просто.

28 февраля 2023, 10:09

Не попадайтесь на уговоры сотрудников банка на открытие инвестиций особенно Защита капитала.

Не попадайтесь на уговоры сотрудников банка на открытие инвестиций особенно Защита капитала. уговаривают настойчиво, но это разводилово.

1 февраля 2023, 12:45

17 октября 2022, 14:01

25 августа 2022, 12:37

2 июня 2022, 10:25

В сентябре открыл ИИС в Сбербанке на 1 млн руб. получить прибыль 50-60 тыс за шесть месяцев, к апрелю потерял 500 тыс. руб.

В сентябре открыл ИИС в сбербанке на 1 млн руб с целью получить прибыль 50-60тыс за шесть месяцев, к апрелю потерял 500 тыс руб.

28 апреля 2022, 13:08

1 апреля 2022, 21:22

8 февраля 2022, 12:55

Два года лежали деньги на инвестициях, которые навязали сотрудники банка, говорили под большой процент 8,5% годовых. За два года дали 248 р, вместо 170000 р. Самый наглый банк, им даже не стыдно смотреть людям в глаза, хамы, два года крутились на чужих деньгах. Не советую никому вкладывать туда деньги.

7 февраля 2022, 15:54

18 января 2022, 12:20

12 января 2022, 21:55

Сбербанк создал дочку АО «Управление капиталом» и говорит мы за неё не отвечаем, но доходы её забираем.

Сбербанк создал дочку АО «Управление капиталом» и говорит мы за неё не отвечаем, но доходы её забираем. Мошенники на государственном уровне.

25 ноября 2021, 23:52

6 ноября 2021, 15:43

Уговорили менеджеры на 500 тыс. Сейчас минус 102 тыс. Что это за афера?

Уговорили менеджеры на 500 тыс. Сейчас минус 102 тыс. Что это за афера? Я полковник МВД, думаю пора принимать меры к эти аферистам!

16 октября 2021, 09:58

Предложила вложить деньги в ценные бумаги, сказали снять можете в любое время и своих денег не потеряете точно. Через 1 год хотел снять — можете, но теряете 180 тысяч своих денег. Мошенничество на госуровне, кому верить?

Банк, где меня развела и обманула, менеджер Сундеева Ольга, ввела в заблуждение предложила вложить деньги в ценные бумаги, сказала снять можете в любое время и своих денег не потеряете точно. Через год хотел снять, можете но теряете 180 тысяч своих денег. Мошенничество на госуровне, кому верить?

Подразделение банка Дополнительный офис №9038/01761 Москва, ул. Череповецкая, 20

10 июля 2021, 20:31

Менеджеры СберПремьер предложили принять участие в программе Сбера Управление активами — Защита капитала. Решил принять участие для сохранения бесплатного обслуживания по программе СберПремьер. Все управление вылилось в покупку биржевых облигаций Сбера. Из чего конкретно состоит портфель не ясно.

6 апреля 2021, 16:08

Казанцева Наталья Валерьевна

Оценка:

Подразделение банка Дополнительный офис №7003/0626 Асбест, ул. Победы, 21

26 марта 2021, 05:21

Митрофаненко Виталий Геннадьевич

Оценка:

11 декабря 2018, 22:25

Что вы думаете о брокере Сбер?

Всего на сайте 10 отзывов о брокере Сбер, средняя оценка отзывов –

3.00. Ознакомьтесь с отзывами об инвестициях в Сбер от клиентов,

вложивших деньги, и сравните брокера с остальными на BestStocks

Сначала самые полезные

Что сказать о сбер инвесте, самый тупой сайт,депоненты ждёшь 20 дней,они попадают на брокерский счёт но вывести их это большая проблема,все депоненты не дадут вывести хотя я требовал чтобы они сразу поступали на банковский счёт.При общении не владеют информацией ,отвечают по инструкции,запрашиваю своего брокера и выясняю что на бирже работает автобот,акции торгуются не человеком а компом,И ещё этот сайт под США и расположен на их сервере но не на Российском. На мой вопрос почему они расположены на иностранном сервере ,ответа не получил ,стало ясно что все клиенты Сбер-инвета давно находятся под иностранным колпаком и все данные клиента ими уже получены.Таким способом о вас получили всю информацию третьи лица.

0 Не полезен

5 месяцев назад

На редкость говоря мягко, безалаберная компания. 27.01.2023 на моем брокерском счёте в течение минуты были совершены 52 операции по продаже ценных бумаг. Я к этому празднику никакого отношения не имел, хотя сотрудники банка пытались меня уверить в обратном. Оставил там устное и письменное обращения. До 01.03.2023 обещали разобраться. И никакой суеты, все спокойны, это я переживаю за свой счёт, а в Сбере все спокойно. Как можно разбираться месяц, зная, что на счетах твоих клиентов творится бардак.

1 год назад

Высочайший уровень некомпетентности сотрудников! Услышать что то внятное — нонсенс! Поддержка — никакая!

6 месяцев как открыл брокерский счёт в сбер для старта в инвестиции достойный вариант и дальше буду с ним работать, рекомендую

Что такое открытие брокерского счета новичку? Пока он не начнет попользоваться платформой, не узнает всех тонкостей, выбор будет прозрачным. Приходиться опираться на мнение большинства. Я открыл счёт 3 месяца назад. Выбор был между тремя брокерами. Тинькофф, ВТБ и Сбер. Первым пал ВТБ, бесплатные акции в подарок после прохождения короткого обучения. Приложение добротное. Доступ к обоим биржам. Но видимо отзывы о неадекватной поддержке имеют место быть. Я заказал дебетовую карту,т.к не являюсь клиентом, но ни ответа, ни привета после месяца ожидания. На этом и закончил общение с ними. Тинькофф. Наверное новичку стоит начать именно с него. Огромный плюс форума Пульс и возможность смотреть другие портфели, анализировать мнение участников. С Тинькофф я не сошёлся, показались слишком навязчивыми на тот момент. Остановился по более ленивому пути, там где являюсь клиентом. Сбер. На данный момент два приложения. Старое никуда не годится, новое очень даже. Для опытного инвестора Сбер, как функционал ничем не удивит. Внешне приятен, не глючит, проблем не было. Огромный минус в виде только Московской биржи. Ваш кругозор по зарубежным компаниям сузится до минимального количества. Но и начинающему инвестору этих инструментов хватит. Стратегия ИИС. По-моему у Тинькофф нету вывода купонов и дивидендов с ИИС на расчетный счёт. В любом случае, какого бы брокера вы не выбрали, есть их разборы и сравнения. Смотрите комиссии, тарифы. Выбор большой, попробовать можно каждого, но если открывать ИИС, то будьте внимательны.

Новая версия Сбербанк Инвестор повеселее будет, но мне кажется, что Тиньков все таки проще и понятнее. А по отчетам брокера Сбер проигрывает сильно Тинькову.

Уверен что будем расти вместе

2 года назад

Немного много забиают

2 Не полезен

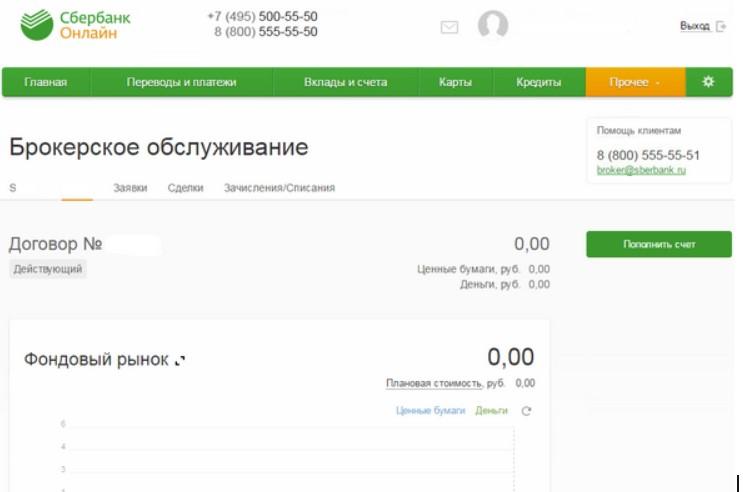

Как открыть ИИС в Сбербанке — пошаговая инструкция

Завести инвестсчет можно дистанционно или через отделение, но выбрать способ лучше заранее: в зависимости от того, как вы откроете ИИС, Сбербанк будет по-разному взимать комиссии. Но сначала разберемся с алгоритмом действий.

По адресу online.sberbank.ru находится интернет-банкинг Сбербанка. Текущие клиенты пользуются им, чтобы управлять счетами, вкладами и картами. Также через этот сервис можно управлять брокерскими счетами — в т.ч. ИИС. Для открытия инвестсчета:

Инвестсчета открывают дистанционно еще через несколько сервисов: мобильное приложение Сбербанк Онлайн, а также личный кабинет в Сбербанк Управление Активами. Алгоритм действий в них — аналогичный.

Открыть ИИС в Сбербанке

Внимание! Заводить ИИС и проводить операции без посещения офиса можно только тем клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг – gosuslugi.ru.

Чтобы заключить договор лично, можно обратиться в офис УК — Управляющей компании Сбербанка, или в уполномоченное отделение банка — такое, которое занимается брокерским обслуживанием. Просто идти в ближайшее отделение Сбербанка бессмысленно: в нем могут не оказывать инвестиционных услуг.

Важно! Если открывать ИИС лично, то вознаграждение Сбербанка будет состоять из двух частей — вознаграждение за размещение активов в размере 1% за пополнение + вознаграждение за управление счетом в размере от 1 до 1,7% суммы ежегодного баланса. А при открытии ИИС онлайн инвестор экономит — с него не взимается комиссия за управление. Учтите эту разницу, чтобы не переплатить.

Видео-инструкция как открыть ИИС в Сбербанк Онлайн

Как инвестировать самому и что покупать

Для тех, кто решил управлять счетом самостоятельно, схема инвестирования выглядит примерно так:

С инвестсчетом торговать можно государственными и корпоративными облигациями, инвестиционными облигациями Сбербанка, акциями Московской биржи, ETF и т.д. В чем разница между описанными активами и какие из них выгоднее, Bankiros.ru уже подробно разбирался.

Кстати, отказаться от ДУ еще не значит полагаться только на свои знания. Управлять брокерскими счетами можно через Сбербанк Инвестор — приложение для смартфонов. Кроме купли-продажи активов, здесь у держателей ИИС есть доступ к готовым инвестиционным идеям. Опираясь на мнение аналитиков Сбербанка и опыт других инвесторов, сформируйте свой портфель — преимущественно однородный или смешанный (состоящий из разных активов).

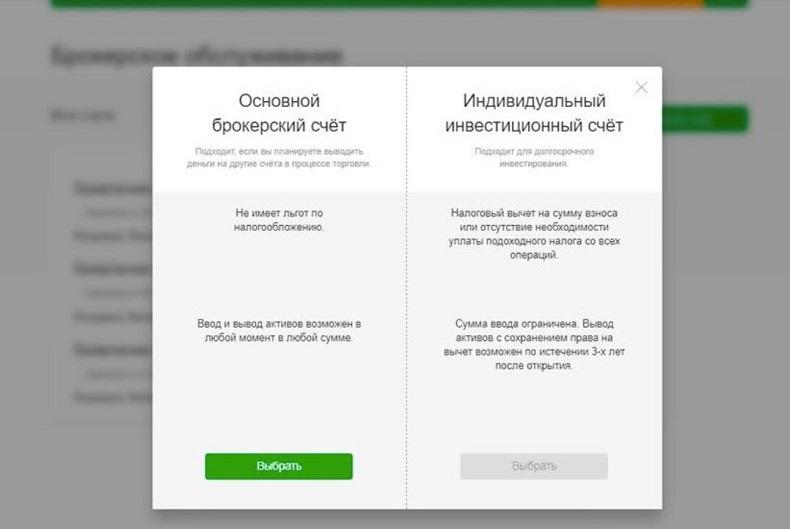

Условия и тарифы Сбербанка по ИИС

В Сбербанке открывают обычные инвестсчета и счета с доверительным управлением. Если вы выбираете второй вариант, то де-факто заключаете договор с УК — Управляющей компанией Сбербанка. Что это дает на практике:

ИИС с самостоятельным управлением. В этом случае Сбербанк выступает обыкновенным брокером — агентом, через которого покупаются и продаются ценные бумаги. При этом сам инвестор решает, в какие активы вложить деньги, и сам проводит сделки. Такие инвестсчета дешевле в обслуживании.

ИИС с доверительным управлением (ДУ). Со своей стороны инвестор выбирает стратегию — с высоким или низким риском, преобладанием определенного актива в портфеле и т.д. Но дальше все сделки по счету проводит управляющий — финансовый аналитик. От инвестора ничего не требуется, но за ДУ нужно отдельно платить вознаграждение.

Полный перечень тарифов внушителен: активы можно покупать на разных рынках, где действуют свои комиссии, и в рамках различных стратегий. Но в самом общем виде условия по ИИС такие:

Как пополнить счет

Сегодня основной способ управлять счетами — дистанционный. В том числе, пополнять ИИС можно через интернет-банкинг. Для этого:

Также ИИС можно пополнить через отделение. Для этого сообщите операционисту, что хотите внести деньги на инвестиционный счет, и назовите рынок — срочный, валютный, фондовый или внебиржевой. Затем укажите номер ИИС и сумму пополнения. В отличие от пополнения в Сбербанк Онлайн, через кассу деньги идут на счет дольше — в течение часа.

Необходимые документы

В отличие от оформления кредита, для открытия ИИС не нужен особый пакет документов: Сбербанк не будет присваивать кредитный рейтинг или связывать с работодателем. С собой достаточно взять:

Уже на месте сотрудник Сбербанка выдаст персональную анкету и приложения к ней, договор об открытии брокерского счета, таблицу с кодами и акт их приема-передачи (для подтверждения операций по инвестсчету). О том, что ИИС открыт, сообщат в sms и уведомлении в личном кабинете.

Шаг 3. Сформируйте подушку безопасности

Потеря работы, ремонт или болезнь могут случиться в любой момент. Свободные деньги обеспечат спокойствие и обезопасят инвестиции — в случае чего не придется выводить деньги от брокера. Этот же резерв обеспечит спокойствие в случае просадки портфеля.

Универсального размера подушки нет, но резерв должен обеспечивать от 3 до 6 месяцев жизни на комфортном уровне. Например, если каждый месяц вы тратите на жизнь около 80 тысяч рублей, то на три месяца в резерве должно быть 240 тысяч.

При выборе способа хранения подушки помните, главное — быстрый доступ к деньгам. Из вариантов: банковский депозит с возможностью снятия или дебетовая карта с процентами на остаток. Часть денег можно хранить в наличных, но они подвержены инфляции и их легче спонтанно потратить.

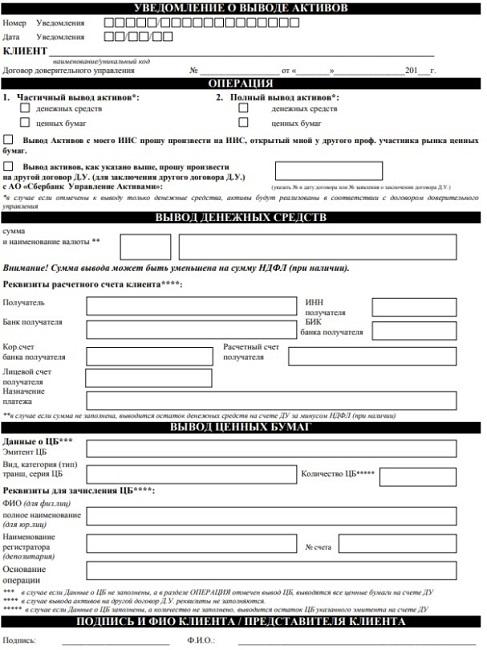

Как закрыть ИИС Сбербанка?

На закрытие счета по инициативе инвестора тоже понадобится пять дней.

Уведомление о выводе денежных средств

Какие готовые стратегии предлагает Сбербанк

ИИС с готовой стратегий сейчас пользуется в Сбербанке наибольшей популярностью. Причины понятны: счет с ДУ не требует от инвестора каких-то особых компетенций — нужно просто выбрать стратегию, а дальше все сделают эксперты. Количество и содержание стратегий в Сбербанке постоянно меняются (те, что перестали действовать, отправляются в архив). Ниже рассмотрим только актуальные стратегии.

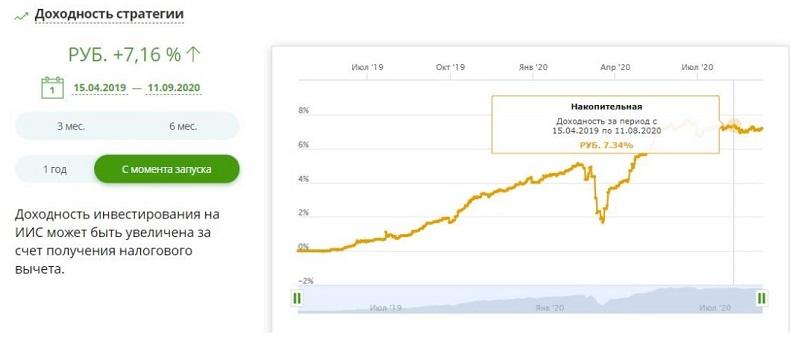

Накопительная — в облигации

Безопасная стратегия для инвесторов, которые не хотят рисковать. Подключив такую, вы не заработаете много, но с высокой долей вероятности убережете свои накопления и даже приумножите.

Что насчет доходности? С момента запуска в середине 2019 года стоимость всех портфелей, управляемых в рамках стратегии, выросла на 7,16%. Прирост доходности за первое полугодие 2020 — 3,93%. Эти показатели лучше депозитных, а это значит, что держатели ИИС как минимум не проиграли от того, что пришли на фондовый рынок.

Доходность накопительной стратегии

Доходная — российские акции

Эта стратегия — высокорисковая. Рассчитана на клиентов, которые хотят не просто сохранять капитал, а активно его приумножать.

Что насчет доходности? С конца 2018 года стоимость портфелей, управляемых в рамках этой стратегии ДУ, выросла на 26,17%. Рост доходности за апрель-сентябрь 2020 — 9,16%. Ни один банк не сможет предложить такие показатели по своим вкладам.

Помните, что в плюс к инвестиционному доходу по ИИС полагаются налоговые вычеты. Но есть и расходы: комиссия брокеру, вознаграждению управляющему и т.д. Поэтому доход по инвестсчету стоит рассчитывать совокупно — с учетом всех льгот и расходов за обслуживание.

Шаг 9. Найдите своего брокера

Брокер — обязательный посредник между инвестором и биржей. Брокер выполняет поручения клиентов о покупке или продаже ценных бумаг, учитывает их денежные средства, проводит расчеты по сделкам, дает информацию о ходе торгов и выступает налоговым агентом. На что смотреть при выборе:

Наличие лицензии ЦБ. Брокер должен иметь лицензию Центрального банка. Помимо брокерской, у компании также могут быть лицензии на депозитарную и дилерскую деятельность, а также на управление активами. Полный список лицензий можно посмотреть на официальном сайте компании, проверить — на сайте Центрального банка.

Количество клиентов. Чем больше клиентов у брокера, тем лучше. Выбрать брокера можно по рейтингам Московской биржи: каждый месяц биржа публикует списки крупнейших брокеров как по числу клиентов, так и по объему операций.

Тарифы. Выбирайте брокера с прозрачными тарифами и подходящими вам условиями. Чаще всего брокеры зарабатывают на комиссиях со сделок, но иногда нужно дополнительно платить за обслуживание счета, хранение ценных бумаг в депозитарии, ввод и вывод денег — все это может ощутимо снизить доходность портфеля.

Шаг 7. Будьте готовы постоянно учиться

Заранее постройте план своего обучения. Простой формулы научиться инвестировать нет, поэтому приготовьтесь тратить время и деньги на обучение и пробовать разные подходы.

Не стоит пытаться освоить все знания по фондовому рынку разом. Будьте последовательны, например, начните с акций узкого круга компаний, изучите их отрасли и конкурентов, добавьте новые классы активов, затем — новые географические рынки.

Присмотритесь к обучающим курсам — первые шаги на фондовом рынке можно начать именно с них. Разобравшись с основами, можно переходить к самостоятельному обучению, вариантов много: книги, YouTube и новости и аналитика.

Как бы хороша ни была теория, без практики научиться торговать не получится. Чем раньше вы начнете инвестировать, тем лучше. Если вы пока не готовы открыть брокерский счет, воспользуйтесь нашим демосчетом. Он бесплатный и работает без ограничений по времени и количеству сделок. Счет открывается автоматически после регистрации в Газпромбанк Инвестициях. Когда почувствуете уверенность в собственных силах, сможете приступить к реальным сделкам.

Главная цель обучения — выработать собственный стиль инвестирования, который будет отвечать вашей инвестиционной стратегии и позволит торговать в комфортном ритме.

Облигации часто рассматривают как более надежную и выгодную альтернативу банковскому депозиту. Например, покупая облигации федерального займа – ОФЗ, вы, по сути, даете в долг государству — более надежного заемщика едва ли можно найти.

Дивидендная стратегия – это покупка акций компаний, которые регулярно выплачивают своим акционерам высокие дивиденды. Одним из ее плюсов является прогнозируемость результатов. Если изучить операционные и финансовые показатели компании, историю ее дивидендных выплат, то можно оценить потенциальный доход.

Размер дивидендов отражает состояние компании: чем лучше она работает, тем выше ее прибыль, тем выше дивидендные выплаты. Для многих компаний выплата дивидендов — вопрос репутации. Даже если цена акций начнет падать, компания с долгой дивидендной историей едва ли откажется платить — хорошая история привлекает инвесторов. Например, Сбербанк стабильно выплачивает дивиденды с 1997 года, а компания ТГК-1 увеличивает размер дивидендных выплат уже 10 лет подряд.

Покупка паевых инвестиционных фондов (ПИФ) — еще один удобный вариант для начинающего инвестора. ПИФы позволяют инвестировать в уже готовый портфель. В этом случае не нужно самостоятельно изучать акции и составлять структуру портфеля, все это вместо инвестора делает управляющая компания фонда. Преимущества ПИФов заключаются в профессиональном управлении, низком пороге входа в инвестиции, доступе к международным рынкам и диверсификации.

При выборе фонда обратите внимание на комиссии управляющей компании – суммарное вознаграждение может превышать 5%. Сократить расходы на управление можно через инвестиции в биржевые ПИФы (БПИФы). Паи таких фондов торгуются на бирже, и средняя комиссия по ним обычно не превышает 1%.

Шаг 8. Оценивайте риски

Риск — неотъемлемая часть инвестирования. От того, насколько точно вы оцените свою готовность рисковать, зависит спокойствие вашего сна по ночам. Самый простой способ понять допустимый уровень риска — спросить себя, какую часть портфеля вы готовы потерять. К оценке своей склонности к риску стоит подходить трезво — завышенные ожидания неизбежно приведут к убыткам.

Общее правило: чем выше риск, тем выше доходность. Однако для начинающего инвестора покупка высокорискованных активов и погоня за доходностью могут оказаться ловушкой. Помните о целях и горизонте инвестирования. Чем дольше срок, тем более рискованные активы могут быть в портфеле в начале пути — в случае просадки вы успеете отыграть убытки. По мере приближения к цели главной задачей становится сохранение заработанных средств, поэтому на смену рискованным активам приходят более консервативные бумаги.

Снижайте риск диверсификацией портфеля. Диверсификация – это включение в портфель активов, которые не связаны между собой. Суть диверсификации состоит в разной реакции бумаг на одно и то же событие: если стоимость одной акции упадет, убытки по ним компенсирует рост акций другой компаний. Диверсифицировать можно по-разному: покупать разные классы активов – акции, облигации, паи инвестиционных фондов, держать активы в разных валютах, покупать ценные бумаги компаний разных отраслей или географии. Выбор зависит от вашей инвестиционной стратегии.

Часто задаваемые вопросы

ИИС — это разновидность счетов, которая существует на финансовом рынке и конкретно в Сбербанке не более пяти лет. Ниже Bankiros.ru разъясняет моменты, которые чаще всего вызывают у потенциальных инвесторов недопонимание.

Можно ли перевести ИИС в Сбербанк из другой компании?

Да, особых ограничений нет: можно переводить ИИС из других банков, брокеров и управляющих компаний. Но нужно проделать следующий алгоритм:

Почему последний шаг важен? Если налоговая обнаружит, что за клиентом числится два ИИС, в вычете автоматически откажут — это сведет к нулю всю доходность инвестиций. Еще учитывайте: на ИИС с доверительным управлением в Сбербанк можно перевести только деньги, не активы. Если на старом счету есть ценные бумаги, их придется реализовать перед переходом в новую УК.

Как часто разрешается пополнять счет?

Вносить деньги на ИИС можно бесчисленное количество раз, но с одним условием: за год счет не должен пополняться более чем на 1 000 000 рублей. Если клиент все-таки превысит лимит, Сбербанк вернет деньги

Можно ли частично вывести активы с ИИС?

Нет, нельзя. Если попытаться вывести активы частично, банк расторгнет договор, а клиент потеряет право на налоговые вычеты. Это ограничение не только Сбербанка: по условиям государства, в принципе любой ИИС должен действовать не менее трех лет. Вывести активы раньше этого срока — полностью или частично — означает автоматически ликвидировать свой счет. Если же инвестор до истечения трех лет воспользовался вычетом, но при этом закрыл ИИС, ему придется вернуть деньги — всю сумму вычета + заплатить пени.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

Шаг 10. Пользуйтесь налоговыми льготами

Итоговый финансовый результат зависит не только от размера брокерских комиссий, но и от налогов. Для снижения налоговых расходов важно понимать, какие налоги и по какой ставке платит инвестор, а также на какие льготы и вычеты он может рассчитывать.

Инвестор получает прибыль в виде дивидендов по акциям, купонного дохода по облигациям и дохода при продаже ценных бумаг. В большинстве случаев государство облагает такие доходы налогом на доходы физических лиц (НДФЛ) по ставке 13%. Но есть льготные инструменты, которые полностью или частично освобождают инвестора от его НДФЛ. Полный список льгот можно проверить на сайте Московской биржи.

Индивидуальный инвестиционный счет (ИИС) – еще один удобный инструмент снижения налоговых расходов. Он позволяет инвестору выбрать одну из двух налоговых льгот: вычет на взнос и вычет на доход. В первом случае инвестор возвращает до 52 тысяч рублей в год, во втором не платит НДФЛ с дохода, полученного на ИИС.

Существуют и другие способы снизить налоги: фиксация убытков, перенос срока уплаты налогов или убытки прошлых лет. Не пренебрегайте налоговой оптимизацией. Верная комбинация позволит снизить размер уплачиваемых налогов, а значит — увеличат вашу прибыль и финансовый результат.

Шаг 5. Настройтесь на долгий процесс

Чтобы не разочароваться в фондовом рынке, стоит заранее настроиться на то, что инвестиции – это игра вдолгую. Зайти на фондовый рынок и быстро начать зарабатывать не получится. Вот несколько правил, которые помогут не сойти с дистанции в первые годы.

Принимайте решения сами. Ваш финансовый результат зависит только от вас. Не стоит следовать за толпой и полагаться на мнения аналитиков. Если вы воспользовались советом инстаграм-гуру и в результате потеряли деньги — ответственность на вас. Разбирайтесь в ситуации и руководствуйтесь собственным мнением.

Не ждите больших доходов. И не верьте тем, кто их обещает. Результат придет, но для этого потребуется время. Вместо этого сконцентрируйтесь на получении опыта. Именно он станет залогом будущего дохода.

Будьте готовы к убыткам. Убытки — неотъемлемая часть инвестирования. Не расстраивайтесь, если что-то пошло не так. Рассматривайте убытки как инвестицию в себя — так вы приобретаете ценный опыт, из которого можно сделать полезные выводы.

Инвестируйте на долгий срок. Помните правило Уоррена Баффетта: «Если вы не готовы владеть акцией 10 лет, даже не думайте о том, чтобы владеть ей 10 минут». Выбирайте бумаги, в которых видите долгосрочный потенциал роста. Такой подход позволит вам крепко спать по ночам и не беспокоиться о краткосрочных колебаниях цен.

Придерживайтесь плана. Заранее определите, какие бумаги, на какую сумму, на какой срок и с каким риском вы хотите купить. Это позволит не поддаваться эмоциями и убережет от спонтанных решений при просадке портфеля.

Чем меньше вы трогаете портфель, тем лучше. Постоянные перестановки в портфеле будут увеличивать вероятность ошибок, а комиссии — съедать прибыль.

Не увольняйтесь с основной работы. Чтобы инвестировать, нужен постоянный источник дохода. Уйти с работы, чтобы жить на доходы с биржи, не получится. В первое время инвестиции могут быть только дополнением к основному заработку.

Шаг 6. Выберите стратегию и инструменты

Одно из главных правил инвестирования — вкладывать деньги только в те инструменты, которые понимаешь. Знание нюансов позволит избежать ненужных потерь денег и времени.

Выбор стратегии зависит от ваших инвестиционных целей. Чтобы ее определить, нужно понимать следующее:

Первые стратегии инвестора должны быть нацелены на получение пусть небольшого, но быстрого результата — это придаст уверенность в собственных силах и мотивацию продолжать.

Наименее рискованная стратегия — инвестировать в облигации крупных компаний и государства. Доход по ним складывается из двух составляющих: периодических выплат – купонного дохода и разницы между ценой покупки и номинальной стоимостью, указанной на самой облигации.

Чтобы понять, на какую доходность облигации рассчитывать при владении ей вплоть до погашения, стоит посмотреть на эффективную доходность к погашению. Эта формула учитывает дисконтную доходность и реинвестирование прибыли по облигации на всем сроке ее существования. Получается что-то вроде вклада с капитализацией процентов.

Шаг 2. Избавьтесь от долгов

Перед началом инвестиций разберитесь с долгами. Если у вас есть крупный кредит, на погашение которого уходит значительная часть дохода, то фондовый рынок лучше отложить. В случае просадки портфеля кредит только усилит стресс.

Сравните цифры. Если ставка по кредиту выше ожидаемой доходности от инвестиций — это потеря денег. В этом случае лучше сначала выплатить долги. После инвестировать станет легче: деньги, которые уходили бы на выплаты по кредиту, можно будет инвестировать.

Допустим, инвестор взял кредит в 1 000 000 рублей на 2 года со ставкой 9%. Ежемесячные выплаты по нему — 45 685 рублей. К началу второго года ему удалось накопить 200 000 рублей, и теперь у него есть два варианта:

Среднегодовая доходность российского рынка акций за последние 5 лет – около 12%. При таких условиях и стартовом капитале к концу года можно заработать около 25 370 рублей до налогов. Это меньше ежемесячных выплат по процентам, но выше выгоды от частичного погашения кредита.

Помните, ожидаемая доходность — это только прогноз. Если вы хотите получать доходность выше ставки по кредиту, убедитесь, что не переоцениваете свои силы. Не забывайте, чем выше доходность, тем выше риск убытков.

Вернемся к примеру. Если фактическая доходность инвестора за год составит не 12%, а 6%, то он заработает всего 12 350 рублей до вычета налогов. Это меньше выгоды от досрочного погашения кредита. В таком случае выгоднее сначала погасить кредит, а потом начинать инвестировать.

Шаг 4. Инвестируйте только свободные деньги

Для этого используйте правило «сначала заплати себе» — при получении любого дохода первым делом откладывайте часть денег в резерв или на инвестиции. Это правило работает с любым размером доходов.

В резерв может уйти 5%, 10%, или 15% от дохода — главное, чтобы цифра была комфортной. Эти деньги можно направить на брокерский счет, подушку безопасности, крупную покупку или на покупку бумаг по хорошей цене.

Допустим, вы знаете, что после всех расходов из 100 тысяч рублей зарплаты на руках остается в среднем 20 тысяч. Можно начать попробовать откладывать по 10% сразу после получения. Тогда за год удастся накопить 120 тысяч рублей. Увеличить эту цифру можно пересмотрев свои расходы: если сократить ежемесячные траты всего на 5 тысяч рублей, это принесет дополнительных 60 тысяч в год.

Вот сколько можно накопить за год, если каждый месяц откладывать 5%, 10% или 15% от разных сумм дохода: