На днях зашел в личный кабинет на сайте ФНС и увидел, что за год заработал несколько миллионов, хотя это не так. Посмотрел в справку — доход действительно огромный, таких денег я не зарабатываю.

Как я понял, все инвестиций: брокер посчитал весь оборот от сделок с ценными бумагами моим доходом. Но и мои личные деньги, на которые я изначально покупал ценные бумаги, и убыток от сделок. Здесь ошибка? Как брокер должен учитывать доходы от продажи ценных бумаг в справке ?

Например, я кладу на брокерский счет свои 50 000 ₽, по итогам года зарабатываю всего 2000 ₽, но при этом неоднократных сделок купли-продажи ценных бумаг оборот получается 1 200 000 ₽ — и эта сумма отражается в справке

Если доходы — это оборот от сделок с ценными бумагами, то получается, я должен платить налог с оборота? Но эта огромная сумма не мой фактический доход — я заработал всего 2000 ₽ за год. Где справедливость?

С точки зрения инвестора доход — это прибыль от инвестирования. Но эта точка зрения сильно отличается от норм налогового кодекса.

Справка, которую можно увидеть в личном кабинете или получить у налогового агента, на самом деле называется «Справка о доходах и суммах налога физического лица», но для краткости и по привычке я буду называть ее . У справки строгий формат и порядок заполнения — и там действительно указывается, как вы его называете, оборот от сделок с ценными бумагами. Но это не значит, что вы заплатите налог с этой суммы. В справке есть отдельное поле с налогооблагаемой базой — с нее и рассчитывается налог.

Расскажу подробно, как разобраться в справке , если в ней есть сведения о доходах по операциям с ценными бумагами.

- Что по налоговому кодексу считается доходом от сделок с ценными бумагами

- С какой суммы из справки брокер удерживает налог

- Что с убытком от реализации ценных бумаг

- Фиксировать убыток

- Пользоваться льготными инструментами

- Пользоваться налоговыми вычетами

- Учитывать сальдирование налоговых баз по итогам года

- Сальдировать финансовые результаты при торговле у разных брокеров

- Переносить убытки прошлых лет

- Переносить срок уплаты налога

- Представить документы о расходах при переводе ценных бумаг

- Зачем нужен налоговый отчет?

- Как выглядит налоговый отчет?

- Шапка отчета

- Вкладка «Итоговые расчеты»

- Вкладка «Операции с ценными бумагами»

- Вкладка «Депозитарные выплаты»

Что по налоговому кодексу считается доходом от сделок с ценными бумагами

В налоговом кодексе доходом считается сумма, которую инвестор получил от продажи ценных бумаг в течение года. Деньги, потраченные на покупку этих ценных бумаг, не учитываются. Также в эту сумму не входят доходы от роста стоимости акции, если она еще не продана, — учитываются только реализованные ценные бумаги.

В справке сумма доходов от реализации указывается в . Для операций с ценными бумагами существуют такие коды дохода:

Сумма доходов по всем кодам доходов из попадает в как общая сумма дохода. Для инвестора понятнее назвать это значение оборотом или выручкой, но в налоговом кодексе такого термина нет. Именно эта сумма отражается в кабинете налогоплательщика на сайте ФНС в разделе про доходы. Но это не та сумма, с которой надо заплатить налог.

Так отражается доход инвестора в кабинете налогоплательщика. Не со всей этой суммы взимается налог

А это суммы дохода из справок 2-НДФЛ от разных брокеров. Видно, что брокеры удерживают налог не со всей суммы дохода

С какой суммы из справки брокер удерживает налог

Доходы от продажи ценных бумаг можно уменьшить на расходы — суммы, которые инвестор ранее потратил на покупку этих ценных бумаг. Эти расходы, в том числе брокерские комиссии, отражаются в столбцах «Код вычета» и «Сумма вычета» в справке . Для расходов по операциям с ценными бумагами используется код вычета 201.

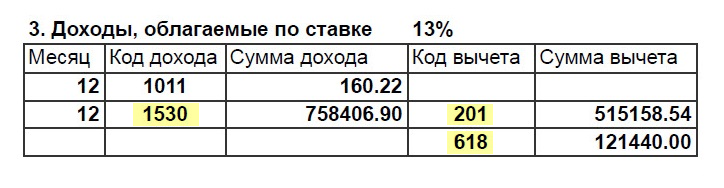

Бывает, что для одного кода дохода применяется несколько кодов вычета. Например, инвестор получил прибыль от торговли ценными бумагами и применил к части доходов инвестиционный вычет на долгосрочное владение ценными бумагами. Тогда в справке будут указаны коды вычета 201 и 618.

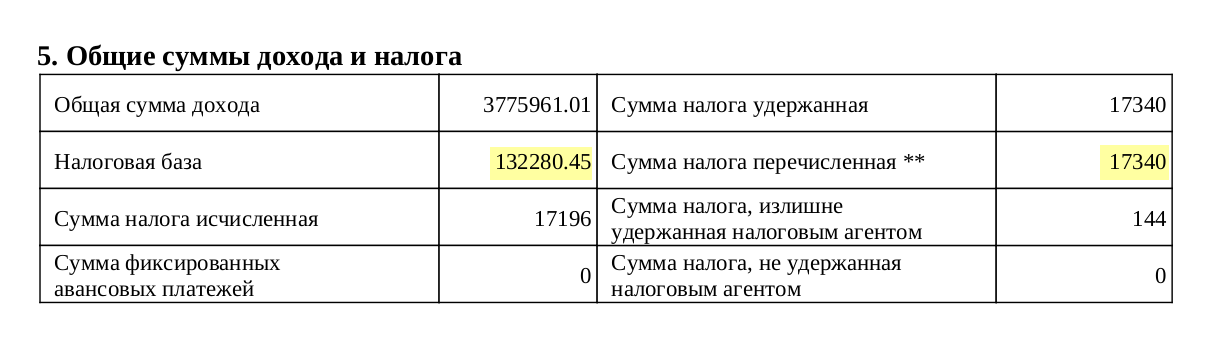

Доходы минус расходы — это финансовый результат. Положительный финансовый результат признается налоговой базой. Она указывается справки — это и есть та сумма, с которой нужно заплатить налог.

Так выглядят два кода вычета к одному коду дохода в справке 2-НДФЛ: расходы по операциям с ценными бумагами и вычет от реализации ценных бумаг старше трех лет

В разделе 5 справки 2-НДФЛ указана налоговая база — именно с нее брокер удерживает налог

Что с убытком от реализации ценных бумаг

Бывает, что по итогам года инвестор не получил прибыль или просто не стал ее фиксировать. Если доходы от реализации ценных бумаг меньше суммы расходов на их приобретение, значит, по итогам года инвестор получил убыток. Сделать вывод о сумме полученного убытка из справки нельзя: в этой форме невозможно указать сумму вычета больше, чем сумма расхода. В таком случае в справке код дохода и соответствующий ему код вычета будут равны.

Брокер не передает в ИФНС данные о сумме полученных убытков. Если инвестор хочет перенести убытки на будущие периоды — уменьшить доход на сумму ранее полученных убытков, — ему нужно самостоятельно подать налоговую декларацию по итогам того года, в котором он получил доход.

Заплатить поменьше налогов и спать спокойно — естественное желание любого инвестора.

В этой статье я расскажу о способах сэкономить на налогах при торговле на бирже. Рассмотрю только законные способы, актуальные на тот момент, когда я пишу статью.

Фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образуется налог к уплате, пересмотрите текущие цены на акции в своем портфеле. Если акции упали в цене, их можно продать с убытком. Этот убыток уменьшит сумму общего финансового результата по всем бумагам и, соответственно, снизит сумму налога. При желании позицию можно переоткрыть — снова купить упавшие в цене акции и продолжить их держать.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 ₽. С них нужно заплатить налог — 2600 ₽. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 ₽. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 ₽ по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях переоткрытия позиции по акциям второй компании.

Если вы торгуете на индивидуальном инвестиционном счете, фиксировать убыток в конце года не имеет смысла: налоговая база по ИИС рассчитывается в момент вывода денег со счета и в момент расторжения договора.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

Например, Игорь торговал на ИИС. В его портфеле:

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 ₽, «Лукойла» — 5213 ₽, «Аэрофлота» — 108,28 ₽, «Мечела» — 63,5 ₽. Игорь не ждет дальнейшего роста «Аэрофлота», поэтому продает его на ИИС. Прибыль от продажи — 6152 ₽.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 ₽.

Чтобы не платить налог, Игорь продает еще 40 акций Сбербанка. Убыток от их продажи — 1598,8 ₽.

Общий финансовый результат для целей расчета налога — прибыль 3,2 ₽, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он 2122 ₽ налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Пользоваться льготными инструментами

Есть ряд инструментов, по которым налоговый кодекс предусматривает дополнительные льготы.

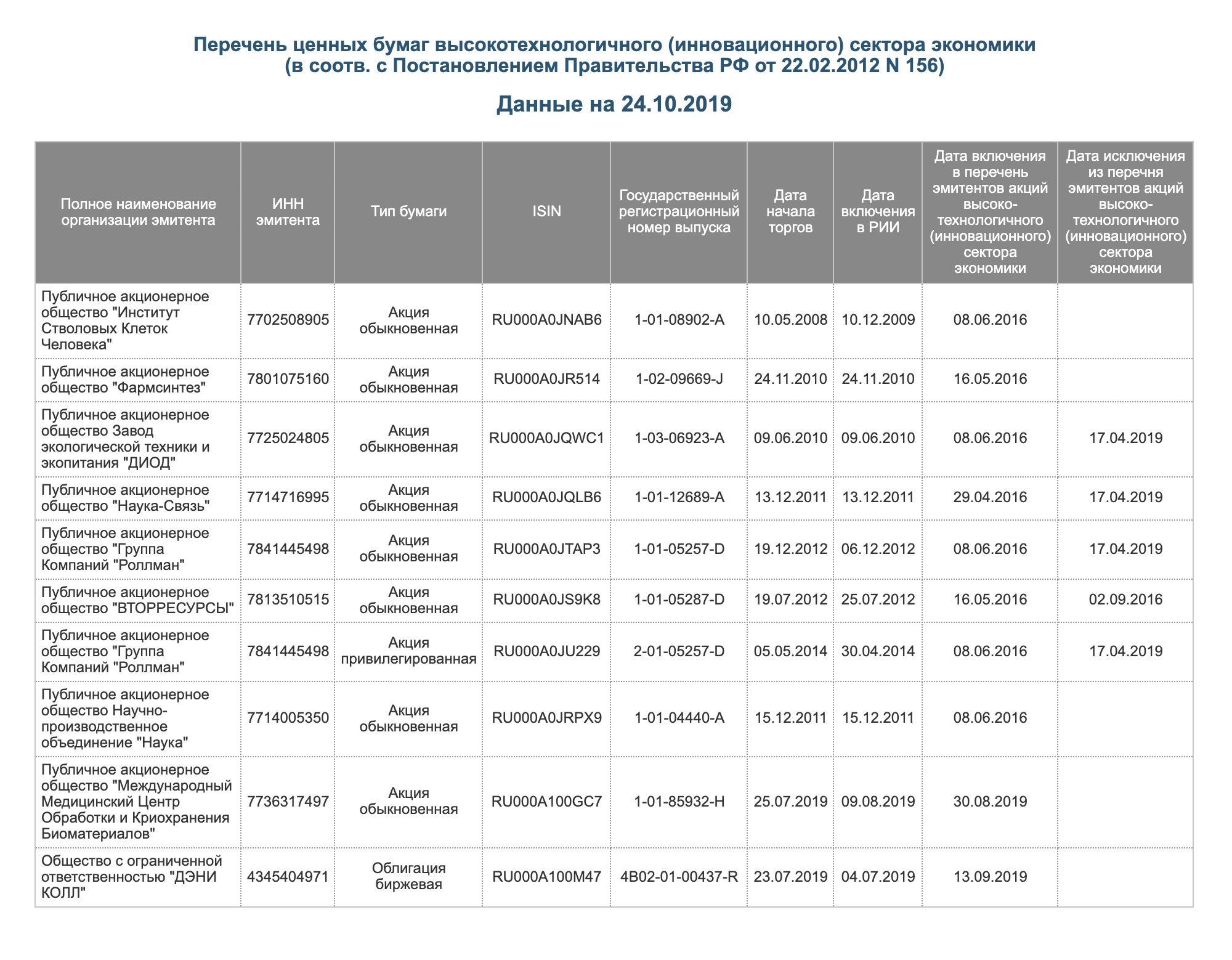

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. Московская биржа ведет реестр бумаг, относящихся к инновационному сектору. Первые акции в этот перечень включили 29 апреля 2016 года.

Прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более 5 лет и проданы после 1 января 2023 года.

Ценные бумаги должны быть куплены не ранее даты включения их в перечень эмитентов высокотехнологичного сектора, а проданы не позднее даты исключения из этого перечня. В репо или заем такие ценные бумаги отдавать нельзя, так как это прерывает срок владения. Дата включения и исключения указана на сайте Московской биржи.

Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики

Пользоваться налоговыми вычетами

Принципиальная разница между льготами, описанными выше, и вычетами состоит в том, что вычеты предоставляются по заявлению клиента или на основании налоговой декларации. Пользоваться налоговым вычетом — это право, а не обязанность. Чтобы вам его предоставили, надо проявить инициативу.

Вычеты на ИИС. На индивидуальном инвестиционном счете можно выбрать один из двух типов вычетов: на сумму внесенных средств (тип А) или в размере финансового результата (тип Б).

Трехлетняя льгота. Полное название этого вычета такое: «инвестиционный налоговый вычет в сумме положительного финансового результата, полученного от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг и находившихся в собственности более трех лет». Но в народе его называют просто трехлетней льготой или трехгодичкой.

Вычет можно получить по ценным бумагам, которые соответствуют следующим условиям:

Вычет распространяется только на доходы от реализации ценных бумаг, но не на суммы полученных дивидендов и купонов.

В отличие от необращающихся ценных бумаг и инновационного сектора, при трехгодичке во время владения ценными бумагами можно отдавать их в заем или репо: в этом случае срок владения не прерывается.

Вычет не может быть больше, чем общий финансовый результат по всем операциям с обращающимися ценными бумагами за год. Неиспользованный остаток вычета на будущее не переносится.

Максимальный размер вычета — 3 млн рублей за каждый год владения ценными бумагами. Если все проданные за год ценные бумаги были в собственности три полных года, максимальный размер вычета — 9 млн рублей.

Если часть ценных бумаг на момент продажи была в собственности три года, часть — четыре года, а часть — пять лет, на сцену выходит коэффициент Кцб. Формула для его расчета указана в пункте 2 статьи 219.1 НК РФ. Максимальный размер вычета в таком случае — 3 млн рублей, умноженные на Кцб. Покажу на примере, как этот коэффициент рассчитывается.

Допустим, Павел продал акции трех компаний:

Коэффициент Кцб будет считаться так:

Максимальный размер вычета:

Такой вычет Павел получит, если общая прибыль от продажи акций А, Б и В и финансовый результат по ценным бумагам, обращающимся на рынке, больше 11,7 млн рублей.

Расчет коэффициента Кцб можно запросить у вашего брокера. Если у вас несколько брокеров и каждый из них предоставил этот налоговый вычет, вам придется самостоятельно пересчитать Кцб по данным каждого брокера. В результате должен получиться один общий коэффициент. Умножьте этот общий Кцб на 3 млн рублей — на максимальный размер вычета за год. Если суммарно брокеры предоставили вам вычет в большем размере, придется подать налоговую декларацию и доплатить НДФЛ в бюджет.

Самые опытные инвесторы могут помнить похожий вычет, действовавший до 2007 года. Отличие нового вычета от старого в том, что появились ограничения по максимальной сумме вычета и по дате приобретения ценных бумаг.

ИИС плюс трехгодичка. Если ваш брокер позволяет при закрытии ИИС не продавать бумаги, а переводить их на обычный брокерский счет, можно совместить вычет типа А на ИИС и трехгодичку. То есть с одной внесенной на ИИС суммы можно получить сразу два вычета.

Трехгодичная льгота не распространяется на ценные бумаги, проданные на ИИС. Но в законе нет ограничений на то, где они были приобретены. Минфин подтвердил это в своем письме.

Можно внести на ИИС деньги, купить на них ценные бумаги, с внесенной суммы получить налоговый вычет. Через три года с момента открытия счета перевести ценные бумаги на обычный брокерский счет. Дождаться, пока ценным бумагам исполнится три года, и продать их на обычном брокерском счете. Тогда к ним можно будет применять трехгодичный вычет.

Пятилетняя льгота. Если инвестор к моменту продажи в течение 5 лет непрерывно владел акциями, НДФЛ платить не нужно.

Раньше эта льгота относилась только к необращающимся ценным бумагам российских компаний, но с 1 января 2021 года относится и к обращающимся, и к иностранным — в соответствии со статьей 284.2 НК РФ.

Есть определенное требование к эмитенту ценных бумаг: его уставный капитал по данным финансовой отчетности на последний день месяца, предшествующий месяцу продажи ценных бумаг, должен не более чем на 50% состоять из недвижимости на территории РФ. Некоторые эмитенты публикуют такую информацию на своем официальном сайте, а у остальных придется запросить справку, подтверждающую этот факт.

Учитывать сальдирование налоговых баз по итогам года

Сальдирование — это уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим операциям.

Налоги считаются отдельно по разным типам инструментов:

Убытки, полученные по разным налоговым базам, не всегда могут просальдироваться с доходами по другим налоговым базам.

Как сальдируются между собой убытки:

Если выбирать те налоговые базы, что сальдируются между собой, можно избежать ситуации, когда реального дохода нет, а налог все равно платить приходится.

Например, Ольга покупает еврооблигации. Чтобы застраховать себя от падения курса доллара, она продает фьючерс на доллар. Курс доллара и рыночная цена еврооблигации идут вниз. Ольга закрывает все позиции. У нее убыток по обращаемым ценным бумагам и доход по производным финансовым инструментам, базисный актив по которым — не акции и не индексы.

Стратегия Ольги сработала: она защитила себя от возможных убытков. С позиции налогового кодекса у нее доход по прочим ПФИ, который не сальдируется с убытком по операциям с обращающимися ценными бумагами. С этого дохода нужно заплатить НДФЛ — несмотря на то, что реального дохода в таком размере Ольга не получала.

Сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

У российского брокера данные о суммах доходов и расходов можно взять из справки , справки об убытке или из расчета НДФЛ, если ваш брокер предоставляет такой документ. Если торгуете через иностранного брокера, доходы и расходы придется самостоятельно рассчитать по отчету брокера. Для этого суммы покупок и продаж придется перевести из валюты в рубли по курсу Центрального банка на даты расчетов по сделкам.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

Например, Олег торгует на бирже через двух брокеров: через — ценными бумагами, через брокера Б — фьючерсами. В 2018 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

Олег запросил справки 2-НДФЛ у своих брокеров.

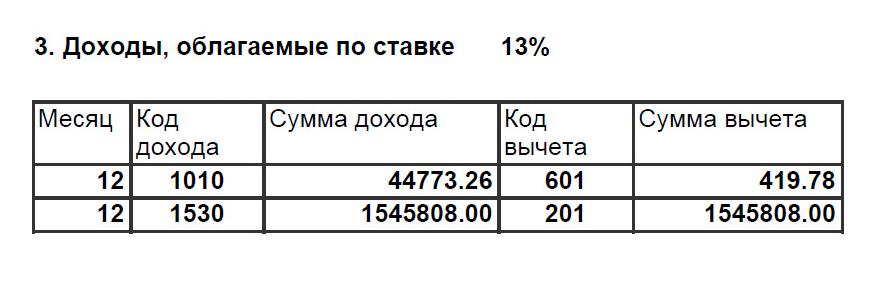

Справка 2-НДФЛ от брокера А

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал справку об убытке — в ней был указан убыток в размере 20 000 ₽.

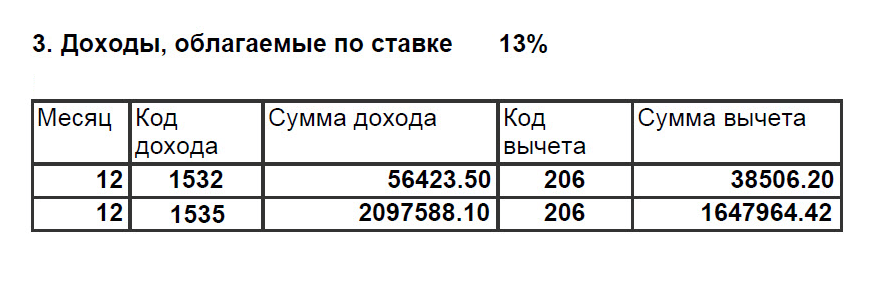

Справка 2-НДФЛ от брокера Б. Код 1532 — это доход по фондовым ПФИ, 1535 — по прочим

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

Финансовый результат по прочим ПФИ:

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию .

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 ₽ убытка и 17 917,3 ₽ дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 ₽ налога — их можно вернуть из бюджета. Остаток убытка по ценным бумагам составит 2082,7 ₽: 20 000 − 17 917,3. Его можно перенести на будущий период.

Переносить убытки прошлых лет

Убыток по счету — это обидно. Статья 220.1 НК РФ позволяет использовать убыток предыдущих лет, чтобы уменьшить налоговую базу последующих периодов. Следует помнить, что этот способ доступен только для налоговых резидентов РФ.

Основные принципы следующие:

Чтобы зачесть убытки, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно приложить справку об убытках и отчет брокера за убыточный год. Эти документы должен предоставить брокер. За те годы, когда получен убыток, декларацию подавать не нужно.

Например, Ксения начала торговать на бирже в 2009 году. В том году она получила убыток: 35 000 ₽ по обращающимся ценным бумагам и 10 000 ₽ по ПФИ. В 2010 году Ксения получила 20 000 ₽ убытка по ценным бумагам и 30 000 ₽ — по фьючерсам на ценные бумаги. В 2011 году Ксения решила, что биржевая торговля — это не для нее, и прекратила торговать.

В 2018 году Ксения вернулась на рынок и заработала 40 000 ₽ на ценных бумагах и 10 000 ₽ на фьючерсах на нефть. По итогам года Ксения захотела учесть свои старые убытки. Она подала налоговую декларацию и зачла убытки 2010 года: 20 000 ₽ по ценным бумагам и 10 000 ₽ по ПФИ. Убытки 2009 года зачесть не получится: можно переносить убыток только с 2010 года.

Из бюджета Ксения вернула 3900 ₽ налога. Остаток убытка по ПФИ — 20 000 ₽ — Ксения сможет учесть в 2019 или 2020 году, если получит доход по любым ПФИ — фондовым или прочим.

Переносить срок уплаты налога

Тут два варианта: не выводить деньги до конца года или уйти на январь в акции.

Не выводить деньги до конца года. Когда вы выводите деньги со своего брокерского счета, брокер рассчитывает ваш финансовый результат и удерживает налог, который потом перечисляет в бюджет. Алгоритм определения суммы налога к удержанию есть в пункте 11 статьи 226.1 НК РФ.

Для этого брокер сравнивает сумму, которую вы выводите, и налог от финансового результата:

Покажу на примере. Сергей в 2019 году торговал ценными бумагами и получил прибыль — 1 000 000 ₽. Он хочет вывести часть денег со своего брокерского счета. Всего с его прибыли брокер должен удержать 130 000 ₽: 1 млн × 13%.

Допустим, Сергей хочет вывести 100 000 ₽. Сумма поручения меньше, чем весь налог с прибыли, поэтому брокер удержит налог только от суммы вывода — 13% от 100 000 ₽.

Если Сергей подает поручение на вывод 200 000 ₽, сумма поручения будет больше, чем весь налог с прибыли, который должен удержать брокер. Поэтому брокер удержит налог целиком — 130 000 ₽. Сергей выведет только 70 000 ₽.

А если Сергей не будет ничего выводить, он заплатит налог только в январе 2020 года — а пока сможет покупать на эти деньги другие ценные бумаги.

Уйти на январь в акции. Есть способ заплатить налог еще позже: не оставить налоговому агенту возможности удержать налог по итогам года.

Брокер рассчитывает финансовый результат и сумму налога по состоянию на 31 декабря каждого года. В течение января брокер пытается удержать налог с брокерского счета из всех доступных брокеру рублевых средств клиента.

Если на счете нет свободных рублей, брокер может списать налог, например, из гарантийного обеспечения. Некоторые брокеры предусматривают в договоре с клиентом возможность сконвертировать находящуюся на счете иностранную валюту, если не хватает рублей для уплаты налога.

С ИИС налог, который возник от операций на обычном брокерском счете, удержать нельзя.

Чтобы не дать брокеру удержать налог, можно в конце декабря купить ценные бумаги на все свободные деньги на брокерском счете. Если брокер до 1 февраля не удержал налог, он подаст в налоговую инспекцию сообщение: налог удержать невозможно. Дальше налоговая сама сформирует уведомление об уплате налога — и уплатить его надо будет до 1 декабря.

С 2016 года декларировать налог, не удержанный брокером, не нужно. Но если вы подаете налоговую декларацию другому основанию, например получаете налоговый вычет за лечение или обучение, в нее надо включить сведения о налоге, который не смог удержать брокер. В таком случае налог надо заплатить до 15 июля.

Допустим, Сергей из предыдущего примера решил ничего не выводить с брокерского счета, в конце года купил на все свободные деньги акции, а в следующем году решил получить налоговый вычет за покупку квартиры. Тогда Сергею нужно подать декларацию и до 15 июля уплатить налог, не удержанный брокером, — за минусом суммы вычета по квартире.

Представить документы о расходах при переводе ценных бумаг

Бывают ситуации, когда хочется что-то поменять. Например, брокера. Удобнее всего в этом случае продать ценные бумаги у одного брокера, вывести от него деньги, внести их на счет к другому брокеру и купить там ценные бумаги.

Но иногда закрывать позиции не хочется. Например, когда они в сильном минусе. Или если вы планировали держать ценные бумаги более трех лет, чтобы потом получить налоговый вычет. В этом случае вы можете перевести ценные бумаги от одного брокера к другому, заплатив депозитарную комиссию за перевод ценных бумаг.

У нового брокера нет информации, как, когда и по какой цене вы купили свои акции. Единственный источник такой информации для него — ваши же документы. Если вы их не представите, то после продажи ценных бумаг новый брокер удержит налог со всей суммы, полученной от их продажи, — без уменьшения на сумму расходов на их покупку.

По заявлению клиента брокер может учесть расходы, произведенные клиентом без его участия. Правильно сделать так: напишите заявление по форме брокера, если у него такая есть, или просто в свободной форме. Приложите к нему документы, которые подтверждают ваши расходы на покупку ценных бумаг. Если покупали на бирже, прикладывайте отчет брокера с момента покупки ценных бумаг до перевода их новому брокеру. Еще приложите выписку по счету депо из депозитария за этот же период. Дайте брокеру время на обработку этих документов, а потом на всякий случай уточните, все ли расходы он принял.

Если вы не успели подтвердить расходы на покупку ценных бумаг новому брокеру и заплатили налог со всей суммы, еще не все потеряно. Можно подать налоговую декларацию по итогам года, в котором вы продали акции. Приложите к ней документы — все тот же отчет брокера и выписку по счету депо. Так вы сможете вернуть излишне удержанный налог.

Не забывайте, что налоговую декларацию можно подать только за истекшие три года. В 2023 году это 2022, 2021 и 2020 годы. Если вы продавали ценные бумаги в 2019 году или ранее, то, к сожалению, в 2023 году вернуть уже ничего не получится.

Зачем нужен налоговый отчет?

Налоговый отчет — это документ, в котором указывается, какой доход получил инвестор от своих инвестиций, сколько налога ему нужно уплатить, а также сколько налога брокер уже рассчитал и удержал на данный момент.

Например, в налоговом отчете инвестор может посмотреть предварительную сумму налога по инвестициям, которую удержат с брокерского счета в конце года или при выводе денег на карту. Чтобы снизить этот налог, инвестор может продать свои убыточные позиции. Подробнее про способы сэкономить на налогах

При этом инвестор платит налог только с прибыли, то есть в случае, если продаст актив дороже, чем купил. Если стоимость активов на счете растет, но инвестор их не продает, налог платить не придется.

Сумма налога рассчитывается при выводе денег с брокерского счета, а также при выплате дохода, например дивидендов или купонов. Окончательную сумму налога брокер рассчитывает на 31 декабря — пункт 7 статьи 226.1 НК РФ.

В Т-Инвестициях заказать налоговый отчет можно двумя способами: в мобильном приложении или в личном кабинете на сайте tbank.ru. Документ моментально скачается на ваше устройство в виде файла Excel.

Налоговый отчет формируется в режиме «Т+3». Это значит, что информация в отчете отобразится через три рабочих дня после продажи актива, получения дивидендов и купонов, а также начисления вариационной маржи по фьючерсам и премии по опционам.

Как выглядит налоговый отчет?

Налоговый отчет скачивается на компьютер или смартфон в виде файла Excel и состоит из трех вкладок:

Содержит 4 таблицы, в которых указано, какой доход или убыток инвестор получил от торговли на бирже, какую сумму купонов или дивидендов получил и какой налог должен уплатить. Подробнее о вкладке «Итоговые расчеты»

. Содержит 3 таблицы с подробной информацией по завершенным сделкам: за сколько купили и продали ценную бумагу, какой доход или убыток получили по сделке, какую брокерскую комиссию заплатили. Подробнее о вкладке «Операции с ценными бумагами»

Содержит таблицу с расширенной информацией по полученным дивидендам и купонам. Например, по какой ценной бумаге был получен доход, какая сумма выплаты, начисленный налог и другие параметры. Подробнее о вкладке «Депозитарные выплаты»

Ниже рассмотрим все разделы отчета подробнее.

Шапка отчета

На каждой вкладке есть так называемая шапка отчета, в которой указывается следующая информация:

Шапка налогового отчета есть на каждой из трех вкладок отчета. В ней указаны данные брокера, дата выгрузки отчета, информация об инвесторе и номер брокерского счета или ИИС

Вкладка «Итоговые расчеты»

На вкладке есть 4 таблицы:

Ниже изучим каждую из них подробнее.

Расчет налога на доходы физического лица по операциям с ценными бумагами за выбранный период. В таблице отражена информация по завершенным сделкам на вашем счете: за сколько купили и продали активы, какой финансовый результат получили, сколько налога нужно уплатить и другие параметры. Информацию отдельно по каждому активу можно будет изучить на вкладке «Операции с ЦБ». Подробнее о вкладке «Операции с ЦБ»

Столбец «Доходы» — сумма, которую вы получили после продажи ценных бумаг, а также в результате начисления вариационной маржи по фьючерсам и премии по опционам.

Столбец «Расходы» — сумма, которую вы потратили на покупку ценных бумаг с учетом комиссий брокера за сделки, а также сумма списанной вариационной маржи по фьючерсам и уплаченной премии по опционам.

Столбец «Нетранзакционные расходы» — это комиссия брокера за обслуживание счета, а также за маржинальную торговлю в шорт, но только по сделкам с ценными бумагами.

Столбец «Финансовый результат» — разница между доходами и расходами, включая нетранзакционные расходы. Если вы купили актив дороже, чем продали, финансовый результат будет отрицательным. В этом случае налога не будет. Если вы купили актив дешевле, чем продали, финансовый результат будет положительным — нужно будет заплатить налог с прибыли.

Столбец «Сальдирование убытков» — уменьшение положительного финансового результата на сумму убытка. Сальдирование по ценным бумагам и ПФИ происходит по определенным правилам. Подробнее про правила и ограничения при сальдировании на фондовом рынке

Столбец «Налогооблагаемая база» — сумма, с которой исчисляют налог. Если в столбце «Финансовый результат» будет отрицательное значение — убыток, то налогооблагаемая база будет равна нулю.

В таблице отражена информация по завершенным сделкам с акциями, облигациями, фьючерсами, опционами, а также с ценными бумагами, которые торгуются на внебиржевом рынке. Если вы не совершали сделки с какими-то из этих видов активов, соответствующие строки в отчете будут отсутствовать

В таблице отдельно рассчитан финансовый результат по различным видам активов, сделки с которыми вы совершили.

Строка-раздел «Ценные бумаги, обращающиеся на ОРЦБ» — сделки с акциями, облигациями и фондами, торгующимися на бирже. Если вы не совершали сделок с такими активами, соответствующие строки в вашем отчете будут отсутствовать.

Строка «Реализация / частичное погашение / погашение» — в этой строке указывают результаты по сделкам продажи ценных бумаг, погашения облигаций, а также по частичному погашению облигаций.

Строка-раздел «Ценные бумаги, не обращающиеся на ОРЦБ» — сделки с активами, торгующимися на внебиржевом рынке, например структурными нотами. Если вы не совершали сделок с такими активами, соответствующие строки в вашем отчете будут отсутствовать.

Строка-раздел «ПФИ, базисным активом которых не являются ценные бумаги и фондовые индексы» — такое поле появится, если вы совершали сделки с фьючерсами или опционами на валюту или товары, например нефть или газ.

Строка «ПФИ на ценные бумаги и фондовые индексы» — в вашем отчете будет такое поле, если вы совершали сделки с фьючерсами или опционами на ценные бумаги или фонды.

Кроме того, в этом разделе будет отражаться информация по вычету за долговременное владение ценными бумагами. Если вы продали какой‑то актив спустя 3 года после покупки, налога с его продажи не будет.

Выплата дохода по ценным бумагам в отношении физического лица. В этой таблице отражается налог по дивидендам и купонам, который брокер удержал до 31 декабря или к моменту выгрузки отчета, если вы скачали отчет за незавершенный год. Подробнее о налогах с купонов и дивидендов

В таблице «Выплата дохода по ценным бумагам» будет информация о налоге с дивидендов, если вы получали их до момента выгрузки отчета. А расчет по налогу с дохода по сделкам с ценными бумагами, фьючерсами и опционами можно посмотреть в таблице «Совокупность налоговых баз»

Столбец «Вид дохода» — отображается налог по дивидендам и купонам, который брокер удержал до 31 декабря.

Столбец «Налоговая ставка» — 13 и 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается сумма налога, которая должна быть удержана с полученных выплат. При этом в отчете не будет информации по дивидендам, полученным от иностранных компаний: брокер не налоговый агент по таким выплатам, поэтому не удерживает с них налог. Налог по дивидендам от иностранных компаний инвестор платит самостоятельно. Как платить налог с дивидендов

Столбец «Удержанный налог» — сумма налога, которую брокер уже удержал с полученных выплат, например купонов или дивидендов.

Столбец «Задолженность по налогу» — налог, который начислили инвестору, но еще не удержали.

Совокупность налоговых баз. В этой таблице отражены все доходы физического лица, которые облагаются налогом согласно пункту 2.1 статьи 210 НК РФ. Например, здесь учитываются доходы по операциям с ценными бумагами и производными финансовыми инструментами, а также данные по закрытым ИИС, срок владения которыми был меньше 3 лет.

Строка «Купонный доход» — это денежная выплата держателям облигаций от эмитента, то есть компании или госоргана, которые выпустили эти облигации.

Строка «Возмещение дохода по сделкам РЕПО» — если у инвестора включен овернайт и брокер взял взаймы акции в РЕПО перед выплатой дивидендов, инвестор не сможет получить дивиденды. Вместо этого брокер возместит инвестору доход, сумма которого будет равна сумме недополученных дивидендов. Подробнее про сделки РЕПО

Строка «Налоговая ставка» — 13 и 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается налог на доход от торговли ценными бумагами, фьючерсами и опционами, а также на полученные купоны и дивиденды. При этом в отчете не будет информации по доходу от продажи валюты и драгоценных металлов: по этим доходам инвестор подает декларацию и платит налог самостоятельно. Подробнее о том, какие еще налоги платит инвестор

Строка «ЗНП (зачет налога на прибыль) для дивидендов» — сумма налога на прибыль, которую удержали с дивидендов в случае, если российская компания-эмитент сама получила дивиденды.

Раньше, если компания сама получала дивиденды и платила с них налог на прибыль, не нужно было платить НДФЛ с дивидендов, которые компания потом выплатила инвесторам. С 2021 года действует механизм зачета налога на прибыль — из суммы НДФЛ за полученные инвестором дивиденды будет вычитаться налог на прибыль, который уплатил эмитент. Федеральный закон от 17 февраля 2021 года № 8

Строка «Удержанный налог» — налог на доход от торговли ценными бумагами, фьючерсами и опционами, а также на полученные купоны и дивиденды, который брокер уже удержал.

Строка «Задолженность по налогу» — налог, который инвестору начислили, но еще не удержали.

Строка «Сумма убытка по ЦБ» — отрицательный финансовый результат по операциям с ценными бумагами после сальдирования.

Строка «Сумма убытка по ПФИ» — отрицательный финансовый результат по операциям с производными финансовыми инструментами (фьючерсами и опционами) после сальдирования. Что такое сальдирование финансовых результатов

Общий расчет по налогу на доходы. В этой таблице отражается налог, который инвестору начислили в течение года.

В таблице «Общий расчет по налогу на доходы» можно посмотреть, какой налог вам начислили, сколько брокер уже удержал и какую сумму вы еще должны будете уплатить

Столбец «Задолженность по налогу» — налог, который инвестору начислили на момент выгрузки отчета.

Столбец «Удержанный налог в течение года» — налог, который брокер удержал в течение года, за который инвестор скачал отчет.

Столбец «Удержанный налог по итогам налогового периода» — налог, который брокер удержал по итогам года, за который инвестор скачал отчет. Обычно брокер удерживает этот налог в январе следующего года. Например, итоговый налог от инвестиций на брокерском счете за 2023 год удержат в январе 2024.

Столбец «Возвращенный налог по итогам налогового периода» — сумма налога, которую вернул брокер. Например, если в течение года брокер удержал больше налога, то по итогам года он вернет излишек. Порядок возврата излишне уплаченного налога прописан

Столбец «Задолженность по итогу года» — оставшаяся сумма налога с дохода, которую инвестору нужно будет заплатить.

Подробнее о том, почему брокер может удержать больше налога, чем нужно

Такая ситуация может произойти, если вы получили прибыль от продажи ценных бумаг, а потом вывели деньги со счета. По требованию налогового законодательства РФ брокер обязан списывать налог с дохода от инвестиционных сделок при любом выводе денег с брокерского счета.

Допустим, когда‑то вы купили акции на 1 000 ₽, а продали их за 2 000 ₽, то есть получили прибыль 1 000 ₽. В том же году вы вывели деньги с брокерского счета — при выводе брокер сразу же удержал с вас 13% налога с прибыли, то есть 130 ₽.

Через какое‑то время вы пополнили счет и купили новые акции — на 5 000 ₽. Но продали их за 2 500 ₽, то есть с убытком (в этом случае налога не будет). Тогда общий финансовый результат будет считаться так: 1 000 ₽ − 2 500 ₽ = −1 500 ₽. Получается, что вы вообще не должны платить никакого налога, потому что убыточная сделка сократила налогооблагаемую базу. В этом случае брокер вернет вам переплату налога — 130 ₽.

Вкладка «Операции с ценными бумагами»

На вкладке есть 3 таблицы:

Рассмотрим подробнее каждую из них.

Расчет финансового результата по операциям реализации/погашения. В этой таблице перечислены названия эмитентов, активы которых вы продали или — в случае с облигациями — активами которых владели до даты погашения.

Для расчета налога с прибыли от сделок по всем бумагам складываются финансовые результаты — как убыточные, так и прибыльные. При этом значения финансовых результатов, которые указывают в двух последних строках-разделах таблицы, не сальдируются. То есть убытки по ценным бумагам, обращающимся на ОРЦБ, не уменьшают налоговую базу по ценным бумагам, не обращающимся на ОРЦБ

В столбце «Эмитент ЦБ» прописано название эмитента ценной бумаги или депозитарной расписки. Если у вас в портфеле есть депозитарные расписки, в этом столбце вы увидите название посредника, который выпустил расписки, а не название компании, на чьи акции выпущена расписка.

Столбец «Комиссионные затраты» — комиссия брокера за сделку. Обычно комиссия относится к расходам и уменьшает налогооблагаемую базу. Кроме того, в этом столбце будет учитываться гербовый сбор — это специальный налог, который введен законодательством Гонконга и взимается только при торговле акциями китайских компаний.

Столбец «Финансовый результат» — разница между доходами и расходами с учетом комиссий брокера. Финансовые результаты по всем бумагам складываются, и налог удерживается с общей суммы.

При этом важно помнить, что финансовые результаты по ценным бумагам, обращающимся на организованном рынке ценных бумаг, и ценным бумагам, не обращающимся на организованном рынке ценных бумаг, не сальдируются. Это значит, что убытки по одному из этих видов ценных бумаг не уменьшают налоговую базу другого. Какие есть правила и ограничения при сальдировании на фондовом рынке

Расчет финансового результата по операциям закрытия коротких позиций В таблице будут данные по закрытым коротким позициям. Если инвестор не закрыл позицию, она не будет влиять на расчеты и отражаться в налоговом отчете. Что такое короткая позиция

Расчет финансового результата по операциям РЕПО. В таблице будет отражена информация в том случае, если у инвестора подключен овернайт на брокерском счете и брокер брал у него ценные бумаги взаймы на ночь между двумя торговыми сессиями.

В столбцах «Доходы» и «Расходы» указывают суммы двух сделок: покупки и продажи по сделке РЕПО. Разница между значениями этих столбцов равняется финансовому результату (в рублях), который записан в последнем столбце.

В таблице «Расчет финансового результата по операциям закрытия коротких позиций» будет указана информация только по завершенным сделкам, то есть если вы полностью закрыли короткую позицию. В таблице «Расчет финансового результата по операциям РЕПО» поля будут заполнены, только если брокер брал у вас ценные бумаги взаймы

Вкладка «Депозитарные выплаты»

Отчет о выплате доходов по ценным бумагам. Тут подробно расписана вся информация по полученным дивидендам и купонам.

Если вы получали дивиденды или купоны, в этой таблице будет расширенная информация — например, название эмитента, номер счета, на который поступила выплата, сумма выплаты, сумма налога и другие данные

В столбце «Эмитент ЦБ» прописано название эмитента ценной бумаги или депозитарной расписки. Если у вас в портфеле есть депозитарные расписки, в этом столбце вы увидите название посредника, который выпустил расписки, а не название компании, на чьи акции торгуется расписка.

Столбец «Номер договора» — номер счета инвестора, на который зачислили выплаты. Если у инвестора несколько брокерских счетов в Т-Инвестициях, в налоговом отчете будут отражены данные по всем брокерским счетам.

Столбец «Код ЦБ» — указывается ISIN ценной бумаги, то есть международный идентификационный код, состоящий из 12 букв и цифр.

Столбец «Вид ценной бумаги» — акции, облигации и депозитарные расписки.

Столбец «Дата выплаты» — день, когда на брокерский счет поступили дивиденды или купоны.

Столбец «Количество ценных бумаг» — сколько ценных бумаг, по которым производились выплаты, было в портфеле инвестора на дату выплаты.

Столбец «Выплата на одну ценную бумагу» — размер дивиденда или купона на одну ценную бумагу.

Столбец «Начислено (в валюте выплаты)» — сумма дивидендов или купонов, которую получил инвестор. То есть размер выплаты на одну бумагу, умноженный на количество бумаг в портфеле на дату выплаты.

Столбец «Начислено (в рублях)» — независимо от того, в какой валюте вы получили доход, налог спишут только в рублях. Поэтому сумму выплаты посчитают в рублях на день зачисления купонов или дивидендов на брокерский счет.

Столбец «Сумма вычета (в рублях)» — часть выплаты, которая пришла эмитенту в виде дивидендов от другой компании. Она освобождена от налога — пункт 3.1 статьи 214 НК РФ.

Столбец «Налогооблагаемая база (в рублях)» — сумма, с которой исчисляют налог.

Столбец «Налоговая ставка» — 13 или 15% в зависимости от суммы дохода и налогового статуса инвестора. При доходах до 5 000 000 ₽ — 13%, на доходы свыше 5 000 000 ₽ — 15%.

Столбец «Налог к удержанию» — в этой графе отображается налог с купонов и дивидендов. При этом в отчете не будет информации по дивидендам, полученным от иностранных компаний: брокер не налоговый агент по таким выплатам, поэтому не удерживает с них налог. Налог по дивидендам от иностранных компаний инвестор платит самостоятельно. Как платить налог с дивидендов

Столбец «Удержанный налог» — налог с полученных дивидендов и купонов, который брокер уже удержал.

Столбец «Задолженность по налогу» — это налог, который инвестору начислили, но не удержали с 1 января по дату, за которую сформирован отчет.