Копить это полезно и интересно!

«Вокруг так много соблазнов, столько всего хочется купить, а возможности нет. Чувствую себя как зверь в клетке, который смотрит сквозь решетку на мир вокруг», — недавно сказал мне пятнадцатилетний Женя, сын подруги.

Мне захотелось помочь парню, а заодно и другим ребятам, столкнувшимся с подобной проблемой. Я написала более десятка статей про личные финансы, планирование и мотивацию, поэтому знакома с темой не понаслышке.

Даже взрослым людям бывает сложно дисциплинировать себя, чтобы регулярно откладывать деньги, а подросткам — тем более.

Вот что по этому поводу говорит кандидат психологических наук, разработчик теории адаптивного интеллекта Валерий Гут:

«Подростки по своей натуре максималисты. Они хотят все и сразу и не готовы ждать, планировать и анализировать. Это касается и денег. Чтобы откладывать и копить, нужны сила воли, терпение и цель, на что копить.

Копить — это создавать определенный задел на будущее, а горизонт планирования подростка, как правило, не очень далекий, поэтому они предпочитают тратить сразу.

Часто подростки используют свои карманные деньги, чтобы самоутвердиться через внешние проявления. Культ потребления и принцип «живём один раз» провоцируют их на спонтанные и эмоциональные траты. Основные расходы — это развлечения и сиюминутные желания типа газировки, чипсов или сникерса.

Советский психолог Лев Выготский объяснял это тем, что интеллектуализация высших психических функций происходит только в 15–17 лет. До этого ребенок еще не способен должным образом сформулировать цель и направлять свое поведение на ее достижение».

- Поставить цель

- Начать вести учет расходов и доходов

- Проанализировать траты

- Снизить расходы

- Что мешает копить деньги

- Как начать копить

- Как быстро накопить деньги

- Накопительный счет

- Начисление процентов на банковскую карту

- Депозит в банке

- ИИС

- Работающие способы, чтобы накопить

- Разобраться с постоянными тратами

- Техника «Шесть кувшинов»

- «Сбор хвостиков»

- Как накопить деньги при маленькой зарплате

- Ошибки при попытке накопить

- Где и как заработать свой первый миллион с нуля в России

- Как быстро накопить первый миллион

- Как заработать 1 миллион в месяц

- Активные способы

- Пассивные способы

- Зачем копить деньги

- Интересные способы накопления денег

- Челлендж «365 дней»

- Японский способ Kakebo

- Игра «52 недели»

- Накопления по онлайн таблицам

- Карты с кешбэком и процентом на остаток

- Округление баланса

- Штрафы

- Цифровые копилки

- Схема 50-20-30

- Ничего не покупать в день получения зарплаты

- Что делать, если хочется тратить

- Можно ли копить деньги с маленькой зарплатой

- Советы как экономить деньги

- Эмоции влияют на способность копить

- Попробовать принцип «Отложи больше завтра»

- Заставить психологию работать на себя

- Разобраться с частыми маленькими покупками

- Разложить деньги по «четырем конвертам»

Поставить цель

Чтобы продуктивно и безболезненно копить, нужно иметь четкую, хорошо сформулированную цель. Она должна быть очень желанной, но при этом достижимой.

Подумай, на что ты хочешь накопить в первую очередь, сказала я Жене.

Пожалуй, для начала хватит. Будем разбираться с этими четырьмя целями.

Очень важно сфокусироваться на каком-то одном желании, а остальные пока отложить. Почему? Основная задача цели — мотивировать человека что-то делать, в данном случае — копить деньги. Если целей будет несколько, внимание рассеется и мотивации будет недостаточно.

Я попросила Женю выбрать цель, которая вызывает больше всего приятных эмоций. Он назвал айфон.

Хорошо, сколько стоит гаджет?

Около 100 000 рублей.

А сколько примерно денег родители дают тебе в месяц?

Две–три тысячи рублей.

Большинству работающих людей придется копить на него несколько месяцев, а у тебя процесс затянется на годы. За это время модель устареет, появятся новые более навороченные и дорогие. Стоит ли цель того, чтобы отказывать себе в ежедневных удовольствиях так долго?

Даже взрослому человеку сложно достигать долгосрочный целей, что уж говорить о подростках. Поэтому желательно, чтобы горизонт планирования в данной ситуации не превышал полугода.

Мы с Женей еще раз пробежались по списку и выбрали более реалистичную цель — электросамокат. Выбранная модель стоит около 17 000 рублей, значит, накопить на нее школьнику вполне реально.

Цель должна быть реалистичной

Начать вести учет расходов и доходов

Можно записывать траты в таблицу, но удобнее использовать специальное приложение. Смартфон всегда под рукой, значит, ни одна покупка не забудется и не потеряется по пути до компьютера.

Лучшие приложения для ведения бюджета

Я три года пользуюсь приложением CoinKeeper, предложила Жене тоже попробовать. У него интуитивно понятный интерфейс и удобная навигация. В специальном разделе можно посмотреть статистику по месяцам.

Как учет расходов и доходов поможет накопить нужную сумму? Во-первых, вы осознаннее начнете подходить к покупкам. Многие подростки тратят деньги не задумываясь, поэтому купюры долго не задерживаются в кошельке.

Во-вторых, накопив определенную статистику, вы сможете оценить потенциал своего бюджета и спланировать накопления. Если все деньги уходят на необходимые вещи (школьные обеды, проезд, канцелярские принадлежности), потенциал очень низкий. Без дополнительных источников дохода не обойтись.

Если же большая часть бюджета уходит на развлечения, есть возможность снизить расходы и откладывать часть денег.

Я отправила Женю собирать статистику, а через две недели мы вернулись к планированию бюджета.

Проанализировать траты

На основе полученных данных мы составили таблицу, где отразили расходы парня за 14 дней. Для удобства разбили их на категории. В идеале собрать статистику хотя бы за месяц, но Женя хотел начать копить как можно скорее.

Какие выводы можно сделать из полученных данных:

Живет парень рядом со школой, поэтому даже траты на проезд в данном случае условно можно отнести к развлечениям.

Я посоветовала Жене в ближайшее время оформить банковскую карту и все денежные операции проводить в электронном виде. Так он будет получать пассивный доход: процент на остаток собственных средств и кешбэк с покупок.

Например, по карте «Халвенок» от Совкомбанка можно получать до 6% кешбэка и до 6% на остаток.

Карта «Халвенок» разработана в Совкомбанке специально для детей от 6 до 18 лет. Бесплатное обслуживание, удобное приложение, кешбэк и возможность кидать запрос родителям на отправку денег то, что нужно современному ребенку.

Снизить расходы

Как мы видим из таблицы, самая затратная статья расходов — еда. Я попросила Женю объяснить, почему так много денег уходит на питание. Ведь родители хорошо кормят его дома и оплачивают обеды в школе.

После уроков мы с друзьями часто остаемся посидеть в кафе возле школы. Играем в настолки, болтаем. Обычно заказываем что-то поесть: большую пиццу на всех, картошку фри, лимонад. Получается 100–150 рублей за раз это ведь немного.

Ты прав. Если бы вы ходили в кафе раз в неделю, на эти траты можно было бы закрыть глаза. Но это происходит регулярно, поэтому в результате набегает такая большая сумма. Подумай, как можно сократить ее.

Женя решил поступить следующим образом:

Так удастся сэкономить до 300 рублей в неделю, а это 1200 рублей в месяц.

Платный досуг можно заменить бесплатным

Пожалуй, самые лучшие работодатели для подростка — это его родители. Поэтому первым делом советую обратиться к ним. Объяснить ситуацию, рассказать о своей цели и попросить дать какое-нибудь платное задание.

Я, например, в детстве с удовольствием мыла окна и красила забор на даче за деньги. Скорее всего, и ваши родители захотят поощрить важную для вас цель.

Если впереди праздники, деликатно попросите родных по возможности сделать вам подарок деньгами. В большинстве случаев они и сами будут рады избавиться от необходимости выбирать презент.

Сегодня даже у подростков есть возможность зарабатывать деньги в Интернете. Перечислю несколько способов:

Лучшие приложения для подработки в интернете и офлайн

Платят за такую работу немного, так как она не требует специальных знаний и навыков. Но и сильно напрягаться не придется. Можно тратить на нее столько времени, сколько удобно.

Если вы умеете грамотно излагать мысли, зарегистрируйтесь на бирже копирайтинга и попробуйте писать тексты за деньги. Это сложнее, но и оплата выше.

С 16 лет можно устроиться работать официально даже без согласия родителей и подрабатывать в свободное от учебы время. Женя так и планирует поступить — через полгода ему как раз исполняется 16. Он собирается работать курьером днем после школы и по выходным.

Работа позволит копить на что-то более серьезное и дорогое. Я посоветовала парню в будущем открыть вклад для накоплений и часть зарплаты каждый месяц переводить туда. В Совкомбанке есть несколько вкладов с разными условиями, открыть их можно с 14 лет.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

А пока парень уговорил родителей предоставить ему подработку. Он будет проводить время с младшим братом — забирать его из детского сада, отводить на кружок рисования два раза в неделю, гулять по выходным.

За это родители обещали платить 1500 рублей в месяц. Прибавим к ним 1200 рублей, сэкономленные с походов в кафе, и получим 2700 рублей.

Примерно через семь месяцев Женя сможет осуществить свою мечту. А если ему подарят деньги на день рождения, то еще раньше. Я верю, что у него все получится, и обязательно приду поздравить его с первой серьезной покупкой.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что мешает копить деньги

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

Как начать копить

Главное правило — выделять два раза в неделю по 20-30 минут, чтобы анализировать и просчитывать расходы. Это делают только 25% россиян, а почти 30% населения бюджет планируют меньше чем на месяц.

К чему такое отношение к деньгам приводит, ярко показала пандемия. Отчасти это объяснимо тем, что у нас и наших родителей не было практики регулярных визитов в банк, мы не знакомились с детства с депозитами. В результате у нас нет финансовой осознанности и понимания таких рутинных бытовых задач.

При этом большинство взрослых понимает, что основы финансовой грамотности необходимо закладывать уже с детства. По данным нашего исследования, 82,4% родителей рассказывают своим детям о том, как меньше тратить, и знакомят их с базовыми экономическими понятиями, 10% — затрагивают инвестиции и другие более сложные темы.

Чтобы объяснять их легко и доступно, есть различные игры и упражнения, обучающие в развлекательном формате. Например, в нашем курсе по финансовой грамотности информация подается в формате комиксов.

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

Работающие способы, чтобы накопить

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

Как накопить деньги при маленькой зарплате

Для того чтобы накопить деньги при небольшой зарплате, следует придерживаться стандартной тактики — рациональности и упорядоченности трат.

Полезно разобраться, какие траты действительно необходимы, а без каких обойтись можно. У меня возле работы есть пекарня, куда я какое-то время заходила каждый день и брала кофе за 85 рублей и булочку за 35 рублей.

Набегало 600 рублей за неделю и 2400 рублей за месяц. Неплохая сумма, улетающая по сути в никуда. И такие суммы набираются с других покупок вроде сигарет, чипсов, пакетика мармеладок и прочего. Чтобы лучше разобраться, что мешает копить, рекомендуем свериться с чек-листом ключевых ошибок.

Ошибки при попытке накопить

Итак, чтобы чувствовать себя более свободно в принятии финансовых решений и понимать, как накопить деньги при маленькой зарплате или как накопить деньги за год, имеет смысл регулярно анализировать свои статьи расходов, знать виды и способы накоплений и выбирать для себя подходящие, планировать свой бюджет системно и регулярно.

Взрослым важно повышать собственную финансовую грамотность и говорить с детьми о деньгах с раннего возраста, чтобы уберечь их от ошибок и сформировать правильные финансовые привычки.

Фото на обложке: Shutterstock / rangizzz

Большинство из нас хотя бы раз в жизни мечтали стать миллионером. Часть людей достигла этой цели и заработала семизначную сумму, другие лишь делают первые шаги в этом направлении. Как сформировать свой первый крупный капитал и как им управлять, чтобы приумножить? Разбираемся в нашем материале.

Где и как заработать свой первый миллион с нуля в России

Заработать 1 млн можно в найме, предпринимательской деятельности, инвестициях, криптовалютах. А можно получить его случайно — к примеру, в наследство

Заработать миллион можно в следующих сферах:

Учитывая, что на текущем этапе вы хотите получить прирост капитала, а не жить на дивиденды (регулярные выплаты компанией части своей прибыли), вам больше подойдут акции роста. Это ценные бумаги перспективных компаний, которые пока не имеют прибыли, но обладают мощным потенциалом для роста за счет уникальности продукта. В России к таким предприятиям, к примеру, относят интернет-компанию «Яндекс», маркетплейс Ozon и ряд других, менее известных компаний.

Покупая активы на фондовом рынке, помните, что это рисковая деятельность. Всегда может прилететь «черный лебедь» и случиться обвал фондового рынка, как это было в феврале 2022 года. Поэтому, если хотите заработать быстрее, будьте готовы к этому риску, если нет — пользуйтесь консервативными инструментами вроде банковского депозита.

Показателен пример с главной криптовалютой биткоином. 1 апреля 2013 года за него давали 100 долларов. 8 ноября 2021 года он достигал по стоимости 67 789 долларов.

Криптовалюту или майнят, то есть «добывают» самостоятельно, или покупают с прицелом на дальнейший рост стоимости.

Инвестиции в криптовалюту: риски, с чего начать, особенности и выгода

Как вы понимаете, шансы сорвать куш невысоки — мы подробно о том, какова вероятность выиграть в лотерею. Но если вам повезло, важно правильно распорядиться свалившимся на вас состоянием. Нужно быстро поменять мышление и избежать необдуманных покупок.

Как быстро накопить первый миллион

Заработать 1 миллион рублей реально, даже в отсутствие стартовых вложений. Для начала обозначим несколько общих рекомендаций.

Колл-центр на диване: удаленная работа и стабильный заработок

Карта «Халва» универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку на 10 месяцев, если оформите подписку «Халва.Десятка». Закажите Халву в форме ниже, и курьер привезет ее вам!

Чтобы приблизить получение первого миллиона, растите профессионально, ищите варианты дополнительного заработка и разумно тратьте

Как заработать 1 миллион в месяц

Заработать первый миллион не такая сложная задача, особенно в сравнении со стабильным заработком от одного миллиона в месяц. Получение такого дохода возможно активным способом, методом пассивного заработка или их сочетанием.

Активные способы

Если вы горите идеей об открытии своего бизнеса, мы можем помочь! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж на специальном калькуляторе!

Пассивные способы

Для того чтобы стабильно зарабатывать 1 млн в месяц, нужно использовать консервативные варианты вложений. Использование акций или биржевых фондов, вложения в криптовалюту могли бы принести больше денег, но они сопряжены с рисками. Можно не только не заработать миллион в конкретном месяце, но и потерять часть капитала.

Также важно понимать, что учитывая невысокие доходности пассивных инструментов, нужен будет серьезный капитал. Еще один негативный момент это инфляция, которая будет отнимать у вас бльшую часть заработанного, ведь реальная стоимость денег снижается. Среди способов выделяют:

Важно: учитывайте, что Агентство по страхованию вкладов страхует только сумму до 1,4 млн рублей в одном банке. Чтобы разместить 180 000 000 безрисково, понадобится открыть вклады примерно в 130 банках.

Привлекательный выпуск, по состоянию на конец августа 2022 года, — ОФЗ 26228 с доходностью к погашению 8,82%. Сделаем допущение, что тело облигации никак не изменится к моменту погашения. Значит, с учетом налогов доходность составит 7,67%. Чтобы облигации приносили по миллиону в месяц, понадобится сумма 157 000 000. И важно понимать, что вы не будете получать эти деньги каждый месяц выплаты производятся в соответствии с графиком купонов.

В лучшем случае доходность может быть немногим больше 10% годовых. При менее удачном раскладе заработать больше 7-8% вряд ли удастся. А ведь еще частью доходов нужно будет поделиться с управляющей компанией.

Также далеко не факт, что получение дохода от аренды будет сочетаться с ростом стоимости объекта. Цена может стагнировать или даже снижаться.

Способы заработка 1 000 000 рублей в месяц можно условно разделить на активные и пассивные

Подводя итог, отметим, что для заработка первого млн можно пойти работать по найму, открыть свое дело, инвестировать, покупать криптовалюту. Также можно унаследовать или выиграть внушительное состояние. Чтобы его сохранить и приумножить, нужно разумно тратить и постоянно стремиться к увеличению доходов.

Что касается того, как заработать миллион за срок в один месяц, то это уже более сложная задача. Полагаем, что здесь нужно сочетать несколько активных и пассивных способов заработка. Так вы диверсифицируете свои риски, а главное — за счет наличия рисковых активов сможете не только жить на проценты, но и приумножать свой капитал.

Зачем копить деньги

Вопрос накопления денег наиболее остро стоит у тех, кто регулярно влезает в кредиты. Уже оформлен автокредит, ипотека, кредитная карта и карта рассрочки. То, учитывая все ежемесячные платежи по долгам, откладывать деньги невозможно. При этом наверняка во время отпуска вам захочется где-то отдохнуть. А так как отложенных денег нет, вы оформите еще один кредит, влезете в долг по кредитной карте или займете деньги у родственников или друзей. В любом случае сумму придется отдавать, значит, в будущем у вас будет еще больше трат в месяц.

Можно жить и по-другому: снимать жилье, а не покупать собственное, не копить ребенку на образование, а надеяться, что он поступит на бюджет. А пенсия еще нескоро, можно не беспокоиться о ней. Но это еще более провальная стратегия. Когда что-то пойдет не по плану, вам все равно придется брать кредит.

Чтобы обеспечить себе какие-то гарантии и не остаться совсем без денег в непредвиденных ситуациях, нужно делать накопления. Можно начать с небольшой суммы. Важно знать, чего именно вы хотите достичь через 1 год, 5 лет, 20 лет.

Интересные способы накопления денег

Копить деньги можно по-разному. Не обязательно использовать классические схемы, методично откладывая процент от зарплаты. Процесс можно сделать более интересным и увлекательным. Можно не изобретать велосипед, а использовать методы, созданные специалистами в финансовой сфере. Если и мнение экспертов кажется скучным, изучите соцсети. Там пользователи тоже делятся своими способами сбережения.

В последнее время стало популярно копить деньги с помощью распечатанных таблиц и онлайн таблиц, а также челленджи по откладыванию. Выбирайте способ, который мотивирует вас.

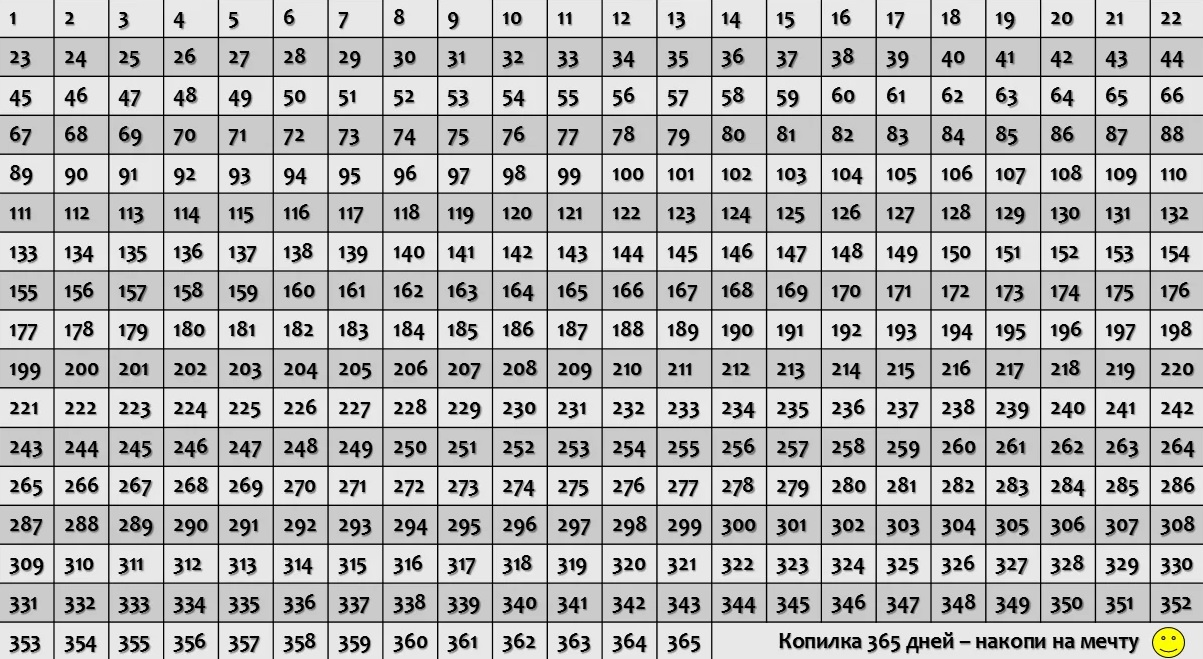

Челлендж «365 дней»

Участвуя в челлендже «365 дней», можно собрать за год внушительную сумму, не прилагая больших усилий. Суть способа в том, чтобы откладывать каждый день сумму, равную порядковому номеру дня в году: первый день — один рубль, сотый день — сто рублей, последний день — 365 рублей. Способ пользуется популярностью в интернете, потому что ежедневное откладывание не вызывают стресса и формирует привычку. Накопления воспринимаются как расходы, потому что участник челленджа постепенно урезает бюджет.

Накопления неравномерные, поэтому в декабре придется отложить более 10 тысяч рублей. Чтобы не откладывать такую большую сумму в один месяц, сформируйте таблицу для накоплений из 365 ячеек. В течение года в случайном порядке зачеркивайте дни в году, обозначающие сумму. Если в какой-то день вы можете отложить больше, зачеркивайте соответствующее число.

Можно распределить числа по четырем блокам: 1-91, 92-183, 184-275, 276-365. Каждый месяц зачеркивайте по несколько чисел из каждого блока. Это поможет сделать накопления посильными и равномерными.

За год участник челленджа соберет 66 795 рублей. Чтобы копить были удобнее, откройте отдельный счет и отправляйте деньги на него. Например, можно использовать специальный счет в Тинькофф «Инвесткопилка», тогда заработать можно еще немного больше. Так как деньги с этого счета инвестируются на фондовом рынке. Если захочется вникнуть в процесс, можно получить еще и дополнительные знания, о том, как устроены инвестиции.

Еще один способ приумножения отложенной суммы — открыть накопительный счет. В большинстве случаев он доступен для накоплений от 1 рубля. Подобные счета есть, например, и у Банка Открытие.

Японский способ Kakebo

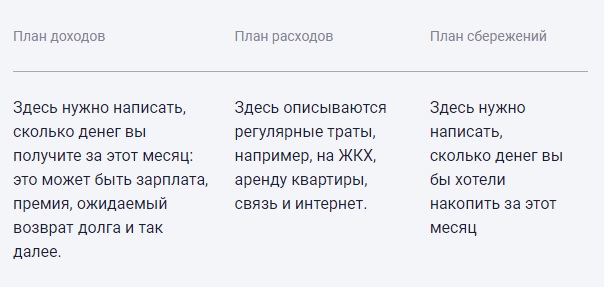

Эту методику придумала японская журналистка Мотоко Хани. Она предложила накапливать деньги по таблице из трех колонок:

Оставшиеся деньги можно потратить на личные нужды: походы в кафе, развлечения, отдых. При этом нужно контролировать абсолютно все расходы и доходы.

Мотоко Хани советует носить с собой маленький блокнот и записывать все траты за день. Но многие замечают, что носить с собой блокнот и постоянно вносить траты неудобно. Поэтому вместо блокнота пользуются заметками в телефоне или специальными мобильными приложениями для ведения бюджета.

Этот способ не подойдет, если заработок не фиксированный, и вам сложно прогнозировать свой доход заранее.

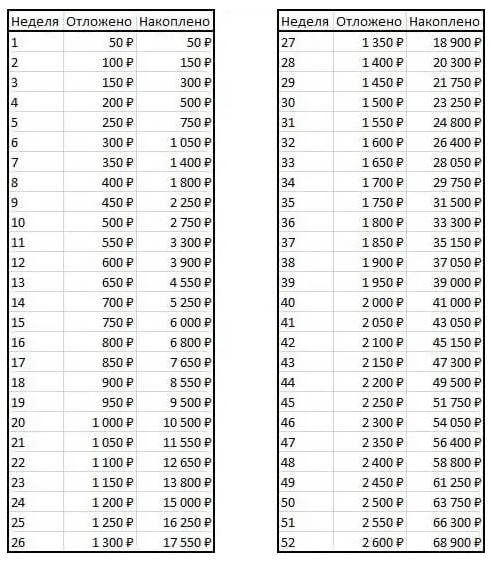

Игра «52 недели»

Вариация челленджа «365» дней — игра «52 недели». Вступив в нее можно накопить более крупную сумму. Это еще один способ накопления денег с помощью таблицы. Откладывать сумму нужно еженедельно.

Для начала определите, на какую сумму будут расти сбережения каждую неделю. Можно взять, например, 50 рублей. Тогда в первую неделю вы отложите 50 рублей, во вторую — 100 рублей, на третью — 150 и так до конца года.

К концу игры получится собрать 68 900 рублей. Можно определить шаг приращения в 100 рублей или даже 1000. В последнем варианте на 52 неделе придется отложить сразу 52 000 рублей. Поэтому осмотрительно выбирайте шаг. Все зависит от ваших доходов и возможностей.

Создайте таблицу, распечатайте ее на принтере и каждую неделю по мере откладывания зачеркивайте сумму. Как и в игре «365 дней», можно перепрыгивать с одной недели на другую. Например, при получении премии закрыть более крупные недели, а в материально напряженные периоды выбирать те недели, которые менее затратные.

Накопления также можно преумножить, используя накопительный счет или Инвесткопилку.

Накопления по онлайн таблицам

Те, у кого профессия связана с финансами, понимают важность и удобство таблиц. Они помогают визуализировать процесс, и цель становится достижимой. Для накопления денег тоже можно использовать онлайн таблицы. Определите сумму, которую хотите накопить за год. Важно, чтобы сумма была посильной. Если решите накопить миллион рублей с доходом 50 тысяч в месяц, у вас ничего не выйдет.

Далее рассчитайте с помощью онлайн таблицы накопления на каждый месяц, с учетом других обязательных трат:

Обратите внимание, иногда на накопления может уйти сумма меньше, так как могут возникать непредвиденные расходы. Главное не забыть про таблицу и выделять время на ее заполнение хотя бы несколько раз в месяц.

Карты с кешбэком и процентом на остаток

Дебетовыми и кредитными картами сейчас пользуются почти все. У большинства россиян даже есть карты сразу двух-трех банков. Если еще не оформили карту, обратите внимание на карты с кешбэком и начислением процентов на остаток средств на счете.

У большинства дебетовых и даже кредитных банковских карт есть кешбэк. Его начисляют за покупки любых товаров и за покупки в отдельных категориях. Также можно оформить тематическую карту, чтобы получать повышенные кешбэк за покупки в любимой категории. Например, выбрать карту для путешественников, геймера или любителя онлайн шопинга.

Вместо того чтобы тратить часть возвращенных от покупок денег, можно их сразу же откладывать и отправлять на накопительный счет.

Также банки выпускают карты с процентом на остаток. Очень часто дебетовые карты сочетают эти два преимущества и это лучший вариант для накопления. Процент одновременно с кешбэком тоже можно использовать для накоплений.

Округление баланса

Этот способ откладывания денег основывается на принципе незаметных трат. В конце дня проверяйте свой счет на карте. Округляйте оставшуюся сумму до сотен или до тысяч. Например, остаток по карте составляет 10 453 рубля. В первом случае вы отложите 53 рубля, во втором — 453 рубля.

Минус этого способа в том, что невозможно предугадать сумму накоплений. И все же это лучше, чем вообще ничего не делать. Способ подойдет для тех, кто не хочет возиться с таблицами для накоплений.

Введите в привычку каждый вечер откладывать деньги, и тогда в конце года вы обнаружите, что сумели собрать крупную сумму. В этом случае лучше также откладывать деньги на накопительный счет, чтобы приумножать сбережения.

Штрафы

Этот способ поможет не только накопить деньги, но и избавиться от вредной привычки. Или наоборот, внедрить полезную. Например, вы хотите бросить курить или начать тренироваться. За каждую скуренную сигарету или пропущенную тренировку вы платите штраф самому себе. Сумму «наказания» можете обозначить самостоятельно. Она может равняться стоимости пачки сигерут или разового занятия в зале.

Недостаток в том, что вы сможете выполнить только одну цель — накопить деньги или избавиться от вредной привычки. Но если вы все-таки смогли бросить курить, можно ставить следующую цель и начинать накопление снова.

Можно также вводить штрафы за чрезмерные траты. Если вы сорветесь и приобретете незапланированную вещь — отложите некоторую сумму. Или по другой схеме: за каждую покупку больше 5 тысяч рублей — откладываете 500 рублей. Таким способом не получится накопить много денег, но в качестве дополнения к основному, подойдет и он. А накопленную сумму можно потратить на свое желание.

Цифровые копилки

Такой способ накопления очень похож на тот, которым пользовались еще наши бабушки и дедушки. Они раскладывали зарплату по конвертам, таким образом распределяя расходы.

Сейчас этот способ модифицировали банки. Они предлагают раскидывать деньги по разным счетам-копилкам. Дальше эти деньги распределяются в зависимости от категории. Вы самостоятельно определяете категории и назначаете процент под каждую из них. Не забудьте выделить один счет для накоплений.

Удобство этого способа в том, что не нужно самостоятельно рассчитывать остаток. Достаточно уложиться в отложенную сумму. Если в какой-то категории вы потратите меньше денег, их тоже можно отложить или порадовать себя за бережливость, каким-то бонусом, например, незапланированным походом в кино или театр.

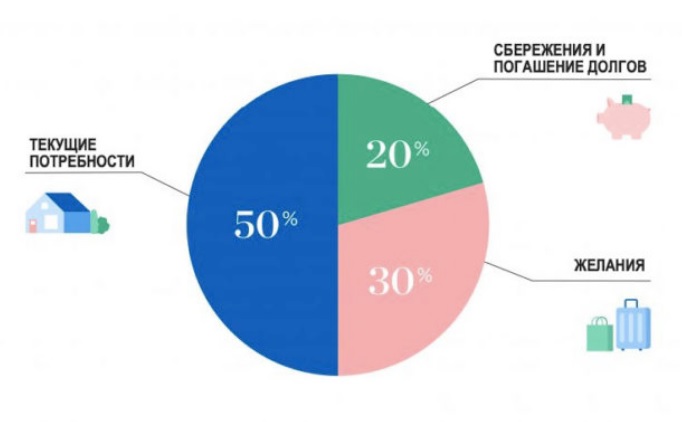

Схема 50-20-30

Такой способ планирования бюджета и накопления денег позволяет достичь баланса между расходами и доходами. Вы точно знаете, какую сумму, и на какие нужды вы оставляете.

Суть метода 50-20-30:

Это не строгая схема, ее можно адаптировать под свои нужды. Например, на обязательные траты отвести больше денег. Но тогда придется сократить необязательные траты. Сэкономленное в конце месяца можно отложить. Если кредитов и других обязательств нет, все еще проще — можно 20% откладывать, а жить на оставшуюся сумму.

Ничего не покупать в день получения зарплаты

Когда человек получает зарплату, он видит большую сумму на счету, и ему сложнее удержаться от импульсивных покупок. Создается так называемая ловушка мозга. Кажется, что оставшейся суммы все равно хватит на остальные нужды. Но это ошибочное восприятие.

Лучше на день или два отложить все покупки, и даже планирование трат и накоплений. В эмоциональном порыве деньги часто расходуются нерационально.

Если верите в приметы, сосредоточьтесь на мысли, что нельзя тратить деньги в день получения зарплаты. Никакой мистики в этом нет, совет основан на правильных доводах. Лучше трезво оценить ситуацию на следующий день, когда количество дофамина от получения денег спадет.

Что делать, если хочется тратить

Даже тогда, когда вы точно решили начать копить, возникают ситуации, когда хочется потратить вместо того чтобы отложить. Что делать в таких случаях:

Если у вас нет отложенных денег на непредвиденные траты, создайте этот запас. После того как он будет сформирован, начните откладывать деньги на вклад или ИИС. Это может быть 5-10% от дохода или фиксированная сумма.

Можно ли копить деньги с маленькой зарплатой

Копить комфортнее, если заработная плата позволяет покупать все нужное и кроме этого еще и откладывать. Но некоторым может казаться, что с их доходом откладывать в принципе невозможно. Но это чаще всего заблуждение. Воспользуйтесь такими советами:

Если эти рекомендации не привели к экономии, проверьте свои расходы. Возможно, большой процент вашего дохода уходит на ненужные покупки. Их можно сократить, чтобы начать откладывать. Но может случиться и так, что у вас действительно низкая заработная плата. При всех способах экономии на семью из 3 человек вряд ли хватит 10-15 тысяч рублей, если еще и откладывать. Задумайтесь о повышении дохода, смене места работы. Легче сделать это, пока вы еще не достигли пенсионного возраста.

Советы как экономить деньги

В дополнение ко всем остальным рекомендациям по формированию накоплений воспользуйтесь советами по оптимизации расходов:

Эти рекомендации помогут экономить ваш бюджет и больше откладывать. А какой способ накопления выбрать по таблице или без, решать только вам.

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.

Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Попробовать принцип «Отложи больше завтра»

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра». В США этот принцип также вошел в «Акт о защите пенсий» в 2006 году.

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци. По его словам, если в первый год эксперимента работники могли позволить на свои сбережения купить только пару новых кроссовок, то в 2002 году — машину.

Заставить психологию работать на себя

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли. Накопления зависят от внешних стимулов», — считает она.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Разобраться с частыми маленькими покупками

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Разложить деньги по «четырем конвертам»

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения. В таком случае конвертов может быть три.