- Что изменилось в налогообложении по вкладам в 2021 году

- Что изменилось после санкций

- Будет ли налог, если акции проданы дешевле, чем куплены

- Все законные способы не платить налог с дохода от вклада

- Если у клиента есть подписка про

- Закон обратной силы

- Как оптимизировать налог с вкладов после 2021 года?

- Как перевести вклад на новые условия

- Как узнать размер налога

- Какие проценты по депозиту подлежат налогообложению

- Кто и когда удержит налог с вклада

- На вклады для пенсионеров

- Налоги с дохода по инвесткопилке

- Новый налог для вкладчиков может спровоцировать отток депозитов – moody’s

- Облагаются ли налогом дивиденды по акциям и купоны по облигациям

- Откуда брокер списывает налоги

- Разница в налоговых ставках

- Срок уплаты ндфл

- Стоит ли оформлять подписку про ради вклада

- Таблица ставок по вкладам физических лиц в тинькофф на сегодня

- Чем вклад отличается от накопительного счета?

Что изменилось в налогообложении по вкладам в 2021 году

2021 год внёс изменения в систему налогообложения. Теперь размер налога на вклады составляет 13% как для резидентов, так и для нерезидентов России.

Согласно закону — ст. 214 НК РФ — существует необлагаемая НДФЛ часть дохода по вкладам, депозитам, накопительным счетам. Она рассчитывается по формуле: ключевая ставка ЦБ на 1 января текущего года, умноженная на один млн рублей. Размер необлагаемого процентного дохода можно рассчитать в начале года в зависимости от того, сколько составляет ключевая ставка.

Если совокупная сумма доходов физического лица по всем процентным накоплениям за год превышала необлагаемую сумму, необходимо заплатить 13% НДФЛ.

Не придётся платить по рублёвым вкладам, если ставка в течение года не превышала 1%.

Что изменилось после санкций

Вскоре после введения санкций против российских банков Центральный Банк принял решение увеличить ключевую ставку до 20%. Ее прежнее значение — 9,5%. Это действие отразилось на кредитных и депозитных продуктах — ставки по ним увеличились.

2 марта 2022 года Тинькофф объявил о том, что повышает ставки по вкладам. Если у клиента есть подписка ПРО, он мог получать доходность до 18%, если нет — до 16%.

В официальных источника банка появилась такая информация:

Но несмотря на то, что увеличение ставок было значительным — с 6-7% до 16-18%, новости получили негативное сопровождение. Увеличивать проценты по депозитным счетам стали все банки страны, и Тинькофф предложил менее интересные условия. Другие банки, в том числе Сбербанк и ВТБ начали заключать договор под 20-21%.

Это обернулось оттоком вкладчиков. Люди начали закрывать счета в Тинькофф и нести деньги в банки с более интересными условиями. В итоге 9 марта 2022 года Тинькофф заявил, что снова повышает ставки по вкладам. Теперь максимальное значение — 21%.

Сейчас ставки по вкладам соответствуют картинке выше. Но важно рассмотреть детали, изучить всю сетку ставок. Далеко не все могут получать заявленный 21%.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Все законные способы не платить налог с дохода от вклада

Чтобы не платить налог с процентов, которые начислены по вкладу, можно воспользоваться одним из вариантов:

- получить проценты сразу при выдаче вклада, если успеть его оформить до наступления 2021 года;

- открыть вклады детям или другим близким родственникам;

- закрыть вклады и не получать прибыль по банковским счетам.

Все три способа можно совместить, а можно выбрать какую-то одну стратегию.

Наиболее логичный вариант на депозитах оставить только те деньги, которые предназначены для подушки безопасности. Остальные накопления перевести в другие активы. Однако такой совет подойдет далеко не всем гражданам. Особенно сложно принять решение тем, кто плохо знаком с финансовым планированием и разработкой стратегии накопления капитала.

Если у клиента есть подписка про

Лучшие условия ждут клиентов, которые ранее подключили подписку ПРО. Это дополнительная услуга банка, которая стоит 199 рублей в месяц. Кроме существенного повышения ставки по вкладам, она увеличивает ставку по накопительному счету, дает более высокий кэшбэк, в том числе 5-10% на Тинькофф Путешествия.

Если вы активно пользуетесь услугами банка, его дебетовой картой, то смысл оформления платной подписки есть. Она окупается. А если еще и вклад разместить с ее наличием, тогда процент увеличится на 3 пункта, что весьма существенно.

Точный процент зависит от срока размещения средств и от того, планирует ли клиент пополнять вклад. Если выбрать вариант без пополнения, тогда ставка выше, но Тинькофф все же допускает внесение денег на счет в течение месяца после его открытия.

Сетка ставок. Меньшее значение — с пополнением, наибольшее — без:

- при сроке размещения в 3 месяца — 10 и 21%;

- если открыть счет на 4-6 мес — 9 и 17%;

- при сроке 7-12 мес — 6,5 и 10%;

- 13-17 мес — 6 и 8,5%;

- 18-24 мес — 5,5 и 7,5%.

Если вы планируете открыть пополняемый вклад, для вас подписка ПРО не будет иметь значения. Ее наличие повышает доходность только вклада без пополнения.

Закон обратной силы

Казалось бы, то, что закон не имеет обратной силы, — это аксиома. Очевидно же, что нельзя применять новые правовые нормы к действиям, совершенным до их введения. Но в случае с налогом на вклады наши законодатели либо случайно, либо сознательно проигнорировали один момент. Депозитные поправки вступили в силу в 2021 году, но под налогообложение могут попасть и вклады, открытые намного раньше.

Все дело в пункте о том, что налог рассчитывается исходя из года, в котором был реально выплачен доход. Допустим, в 2022 году вы открыли двухлетний депозит с выплатой процентов в конце срока. Соответственно, положенный доход вы получили в 2021 году. Если доход превысил те же 42 500 рублей, значит, вам тоже придется заплатить 13% налога.

Как оптимизировать налог с вкладов после 2021 года?

С 2021 года нужно будет платить налог с процентов, полученных на вкладах свыше 1 млн рублей. Если ты несчастный человек, у которого есть больше миллиона, то какие законные способы помогут уменьшить такой налог?

Какие другие не слишком рискованные альтернативы вкладу можно рассмотреть, чтобы выгоднее хранить и инвестировать деньги с января 2021 года?

Вот что приходит в голову:

- Распределить часть денег на вкладах, оформленных на родственников или других доверенных лиц.

- Успеть открыть долгий вклад с выплатой процентов вперед в конце 2020 года.

- Вложить деньги на брокерский счет или на ИИС, допустим, в облигации или фонды.

- Вложить деньги в недвижимость или другие крупные покупки, которые могут вырасти в цене со временем.

- Забить на налог и продолжать пользоваться депозитами, просто понимая, что с учетом налога заявленная ставка вклада в итоге окажется примерно на 0,5% ниже при нынешней ключевой ставке ЦБ РФ.

Как перевести вклад на новые условия

После того как Тинькофф объявил о повышении ставок по вкладам тысячи его клиентов захотели изменить условия по текущим договорам. Важный момент — изменения коснулись только новых договоров. Если по старому назначена доходность в 6%, такой она и будет до конца срока размещения средств.

Переоформить вклад можно только одним путем — закрыть старый и потерять проценты, после — открыть новый. Так как есть потеря дохода, важно считать, выгодно ли это. Но учитывая кардинальное увеличение ставок, в подавляющем числе случаев мероприятие будет выгодным.

Но если до окончания срока размещения остался 1-2 месяца, возможно, лучше будет подождать закрытие счета в срок, а после перевести деньги под новые условия.

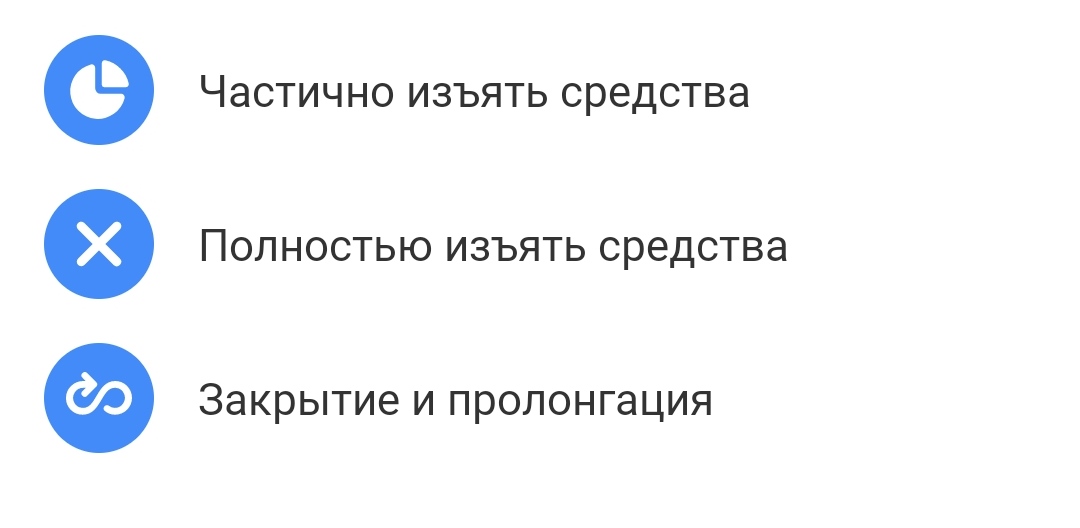

Как переоформить вклад в Тинькофф:

- В мобильном приложении Тинькофф зайти в меню открытого вклада, нажать кнопку настроек, появится перечень возможных действий со счетом. Нужно выбрать — Полностью изъять средства.

- Далее клиент подтверждает действие путем ответа на контрольный вопрос. Деньги переводятся на открытый расчетный счет клиента в течение 10 минут.

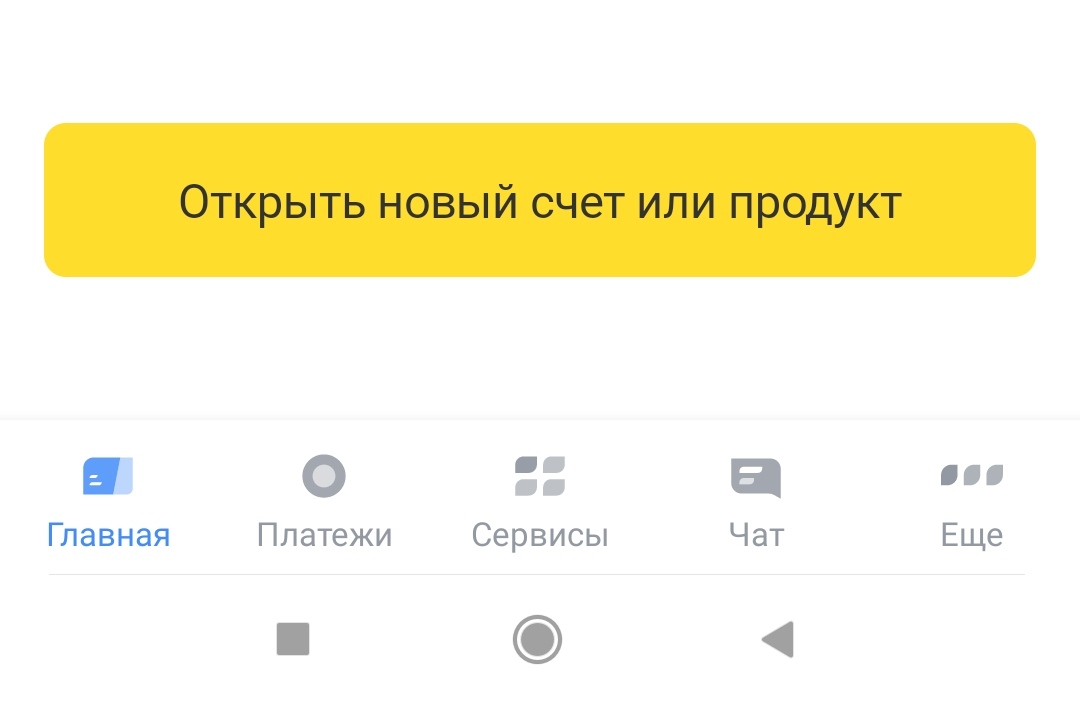

- После оформления закрытия можно сразу открыть новый вклад. Для этого в главном меню приложения прокрутите экран в самый низ. Там увидите желтую кнопку Открыть новый счет или продукт.

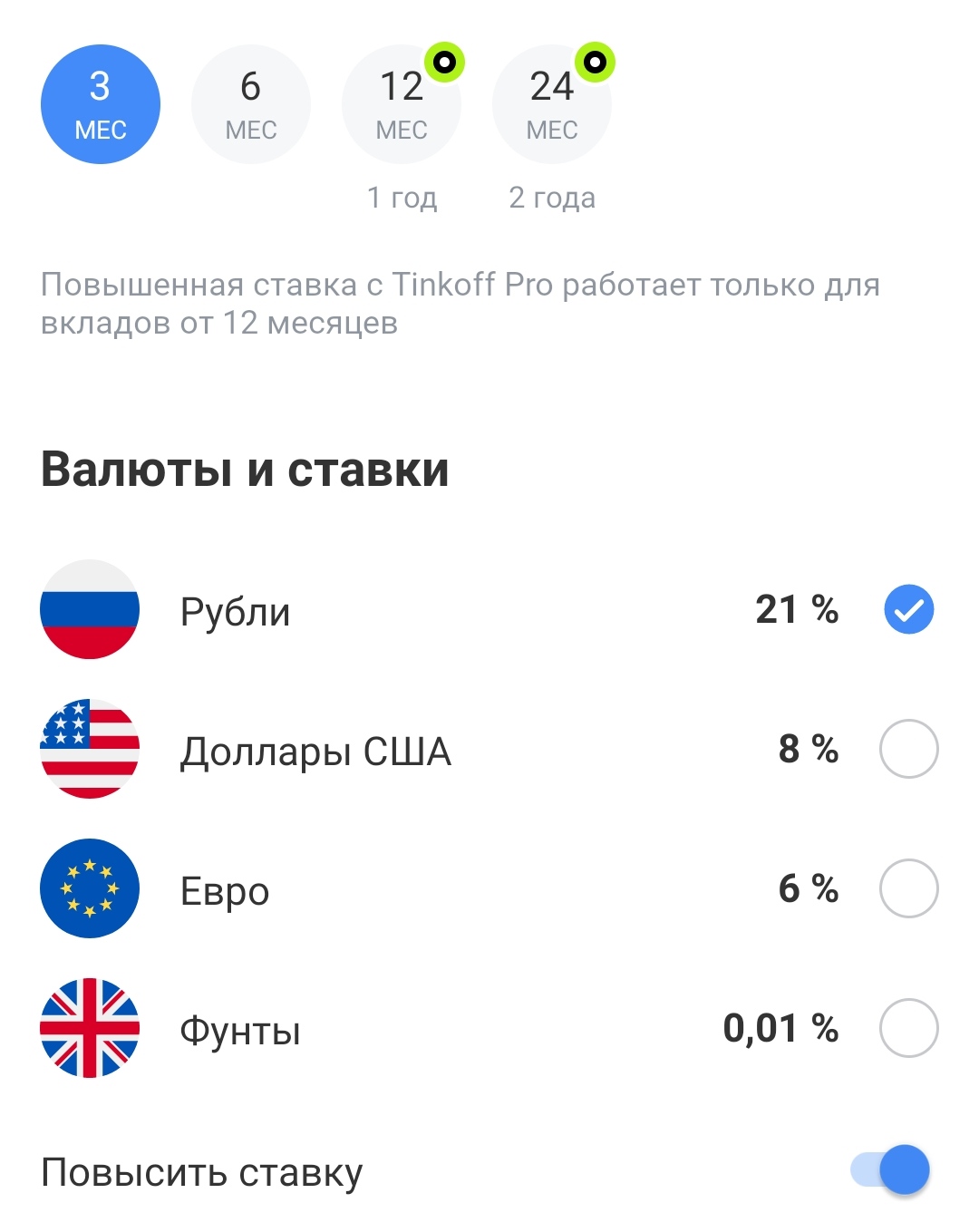

- Нажимаете на кнопку, выбираете там вариант Открыть вклад. Откроется меню с выбором опций. Выбираете валюту и срок. Если у клиента есть подписка ПРО, ставки указываются с ее учетом. Кнопка Повысить ставку — это выбор варианта вклада с пополением или без В данном случае — без:

- После выбора параметров нажимаете кнопку Открыть вклад. На главном экране в течение 1 минуты отразится новый счет. Если деньги с закрытого только что депозита уже поступили на расчетный счет, можно пополнить с него новый вклад.

Если же вы — не клиент Тинькофф и хотите открыть вклад в этом банке, тогда заявку можете подать с официального сайта банка. После получите доступ к мобильному приложению, через который можете пополнить счет онлайн с карты любого банка. Также ко вкладу будет выдана дебетовая карта, с помощью которой можно совершать операции по депозитному счету.

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

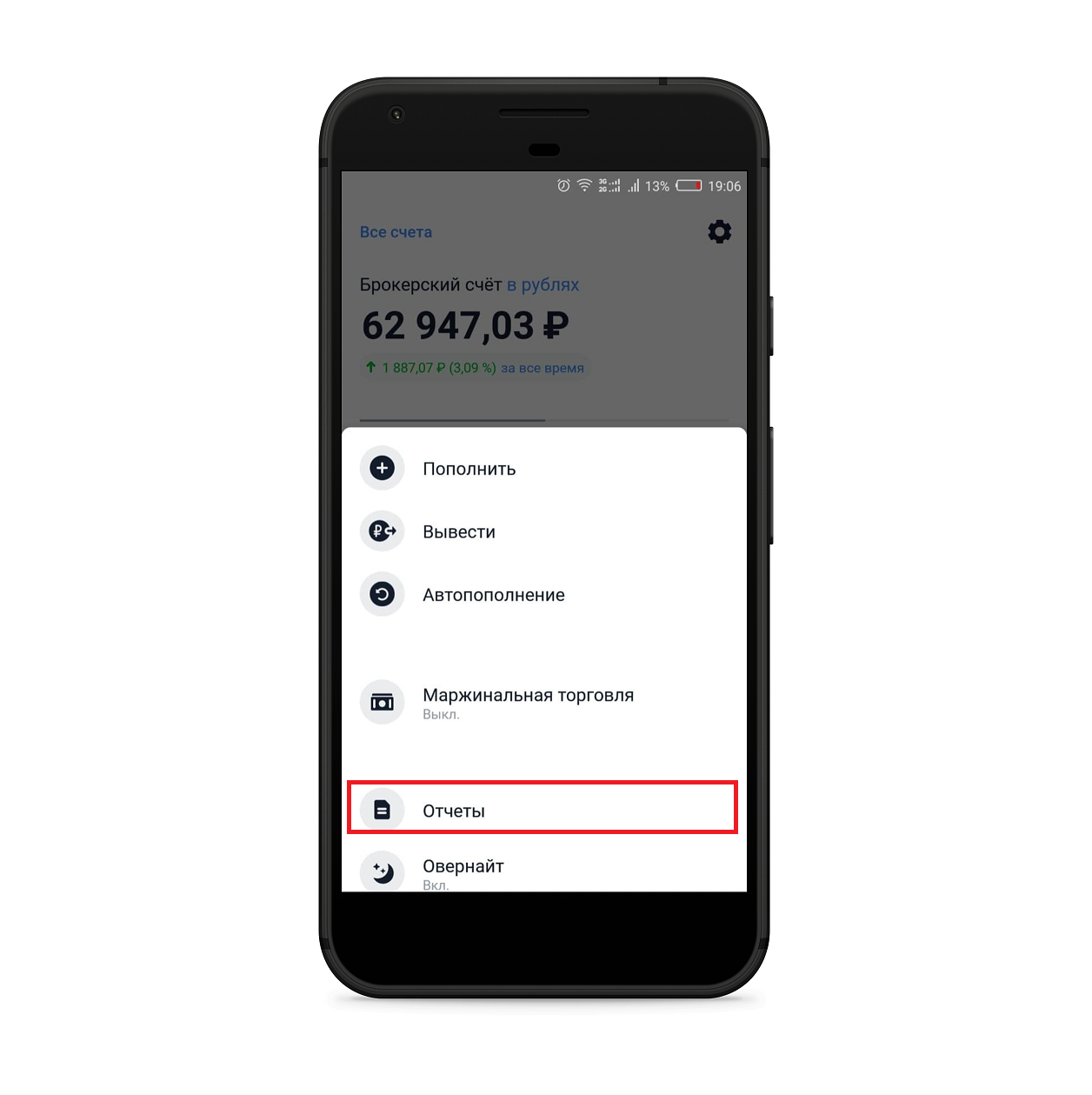

- Откройте мобильное приложение Тинькофф Инвестиции.

- Щелкните по значку шестеренка в правом углу главного экрана.

- Перейдите в раздел «Отчеты».

- Выберите первый пункт «Налоговый отчет». В нем вы увидите: сколько заработали, какой налог начислен и сколько будет удержано брокером. Здесь же указан и отчетный период, к примеру, за 2021 год.

Какие проценты по депозиту подлежат налогообложению

Размер налогооблагаемой прибыли по вкладам зависит в первую очередь от варианты начисления процентов:

- раз в день, месяц, квартал или год;

- в начале или в конце срока;

- с капитализацией или нет.

От варианты выплаты процентов напрямую зависит ежегодная прибыль по вкладу. Если в 2021 году наступит срок выплаты по крупному долгосрочному вкладу, сумма процентов превысит установленный лимит, налог обязателен. Вкладчик обязан оплатить НДФЛ со всей суммы превышения, даже если пролонгирует вклад.

Для упрощения подсчета можно воспользоваться онлайн-калькулятором вкладов. Но если на банковских вкладах хранятся значительные суммы, неудобно отслеживать превышает сумма процентов установленный лимит или нет.

Кто и когда удержит налог с вклада

Банки не будут удерживать налог с прибыли, которую получит вкладчик. Задача банка – передать информацию о полученных процентах в налоговую службу до 1 февраля следующего года. После этого ФНС соберет всю информацию о каждом вкладчике, проконтролирует превышение лимита и вышлет гражданину уведомление об уплате НДФЛ.

Оплата налога на полученные по вкладу проценты происходит в следующем отчетном периоде. То есть 13% налога при превышении лимита в 2021 году, вкладчик обязан внести до 1 декабря 2022 года.

Так как все банки обязаны передавать сведения по вкладчикам в ФНС, нет смысла открывать несколько мелких вкладов в разных банках. Попытка уйти от налогообложения окажется провальной. Даже если открывать счета в разных регионах, все суммы по одному физлицу суммируют. Налог начислят, если неналогооблагаемый лимит исчерпан.

На вклады для пенсионеров

Сейчас у пенсионеров нет особых условий и льгот по новому закону о налогах на вклады. В 2021 году депутаты предложили законопроект [3], который освободил бы неработающих пенсионеров от выплаты таких налогов. Однако его так и не приняли, так что пенсионерам тоже нужно платить налоги.

Депутаты отмечали, что этот законопроект должен поддержать слабо защищенные группы населения. Многие россияне пытаются накопить средства на пенсию, пока работают, чтобы не бедствовать в старости, говорили законодатели. Когда пенсионер уже не работает, то у него нет зарплаты, а потеря нескольких тысяч рублей в виде налогов может стать существенной, считают депутаты.

В законопроекте они предложили освободить неработающих пенсионеров от налогов с доходов по вкладам. Условие — эти доходы за год не должны превышать прожиточный минимум пенсионеров в целом по России, умноженный на 12. То есть если минимум составляет ₽10 тыс., то годовые доходы от вклада не должны превышать ₽120 тыс.

Налоги с дохода по инвесткопилке

На практике это может привести к тому, что налог на доход, полученный на брокерском счете, могут списать при выводе денег со счета Инвесткопилки.

Проще всего объяснить это на примере.

Допустим, вы положили на Инвесткопилку 50 000 ₽ и эти деньги были автоматически инвестированы в фонд «Вечного портфеля». Спустя какое-то время ваша часть фонда подорожала до 60 000 ₽. По сути, вы получили доход в 10 000 ₽, но по факту дохода еще нет, потому что свою часть фонда вы пока не продали и денег на счет не получили.

Одновременно с этим у вас есть брокерский счет в Тинькофф, на котором вы купили акции еще на 50 000 ₽, а потом продали их за 60 000 ₽ — то есть у вас снова доход в 10 000 ₽. Но этот доход уже считается фактически полученным, потому что деньги от продажи ценных бумаг пришли на ваш брокерский счет.

Так как налоги по брокерскому счету и Инвесткопилке учитываются вместе, дальше возможно несколько вариантов их списания.

Вывод денег с брокерского счета, а потом с Инвесткопилки — тогда с каждого из этих счетов в виде налога спишут по 1300 ₽.

Вывод денег только с брокерского счета — в этом случае с вас спишут только 1300 ₽ в качестве налога на доход по брокерскому счету. По Инвесткопилке налога пока не будет, потому что ваши деньги продолжают быть вложенными в фонды «Вечного портфеля».

Вывод денег только с Инвесткопилки — с вас спишут налог по двум счетам: 1300 ₽ с дохода по Инвесткопилке и 1300 ₽ с дохода по брокерскому счету.

Пополнение Инвесткопилки в начале года — в этом случае деньги, зачисляемые на Инвесткопилку, могут быть списаны в счет налога на доход по брокерскому счету. Это очень редкая ситуация, но она возможна, если одновременно совпадут такие условия:

- вы зафиксировали доход на брокерском счете;

- вы не выводили деньги с брокерского счета в течение года, в котором этот доход был получен;

- в начале следующего года на вашем брокерском счете недостаточно средств для автоматического списания налога на полученный доход.

В зависимости от суммы вывода денег и суммы задолженности по налогу есть два варианта списания:

- если выводите сумму больше, чем ваша задолженность по налогу, — при выводе денег удержится весь налог;

- если выводите меньше, чем ваша задолженность по налогу, — деньги все равно можно снять, но с суммы вывода удержится налог 13%.

Новый налог для вкладчиков может спровоцировать отток депозитов – moody’s

Новый налог на процентные доходы по вкладам, сумма которых превышает 1 миллион рублей, может привести к оттоку этой категории вкладчиков, считают аналитики международного рнйтингового агентства Moody’s.

В среду президент РФ Владимир Путин в обращении к нации пообещал поддержку гражданам, а также малому и среднему бизнесу, наиболее пострадавшему от пандемии коронавируса.

План включает объявление следующей недели нерабочей, увеличение социальных пособий, полугодовые отсрочки для малых и средних предприятий по кредитам и налогам, за исключением НДС, а также мораторий на банкротство компаний .

Оплатить часть послаблений призваны предприниматели и население — Путин поручил обложить налогами процентные доходы граждан, чей объем банковских вкладов или инвестиций в долговые ценные бумаги превышает 1 миллион рублей, а также все доходы в виде процентов и дивидендов, уходящие из России в офшоры.

К началу 2020 года вкладчики держали в банках более 30 триллионов рублей, свидетельствуют данные Агентства по страхованию вкладов. Из них же следует, что около 1% вкладчиков столкнутся с необходимостью заплатить этот налог – сумма их депозитов превышает 1 миллион рублей.

Однако такие вкладчики составляют основу пассивной базы российских банков — на них приходится 55,3% общего объема вкладов физических лиц в масштабе всей российской банковской системы. Из материалов АСВ следует, что именно эта категория вкладчиков стабильнее и заметнее остальных пополняла пассивы банков последние пять лет.

«Мы ожидаем, что некоторые вкладчики этой категории могут сократить свои депозиты, чтобы избежать налога, конвертируя рубли в иностранную валюту или инвестиционные инструменты. В результате депозитные базы банков могут быть нестабильны», — пишут аналитики Moody’s в своем обзоре.

Аналитики Альфа-банка оценили доходы бюджета от новых налогов на проценты по депозитам в 100 миллиардов рублей. Данная мера не коснётся процентных доходов граждан, полученных в 2020 году, а начнёт действовать только с 2021 года, то есть налогоплательщики получат уведомления от налоговых органов только в 2022 году, уточнил Минфин.

Глава Сбербанка Герман Греф сообщил в письме клиентам в четверг, что облагаться налогом будет процентный доход с суммарной величины депозитов человека во всех банках, если в совокупности они превышают 1 миллион рублей и в части, превышающей 1 миллион рублей.

Рублевая переоценка валютных вкладов облагаться налогом не будет, указано в письме Грефа.

«Уже многие десятилетия человечество не сталкивалось с кризисом, сравнимым с последствиями пандемии коронавируса», – констатировал глава крупнейшего банка РФ.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос).

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут.

Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

- Все суммы дивидендов пересчитаем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

| Дата | Размер выплат в долларах | Курс Банка России на дату | Полученные дивиденды |

| 12.03.2020 | 4,1 | 71,4720 | 293,0352 |

| 11.06.2020 | 4,1 | 68,6183 | 281,33503 |

| 11.09.2020 | 4,1 | 75,5274 | 309,66234 |

| 27.11.2020 | 4,1 | 75,4518 | 309,35238 |

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

При подаче декларации вам нужно подтвердить, что в иностранном государстве уже был удержан налог по налоговой ставке той страны. Если такой документ не приложить к 3-НДФЛ, вам придется заплатить не разницу, а все 13% налога на доходы физического лица.

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Срок уплаты ндфл

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

Стоит ли оформлять подписку про ради вклада

Если вы хотите открыть в Тинькофф вклад с пополнением, тогда смысла в подписке нет — что с ней, что без нее условия размещения средств будут идентичными. Если же вы хотите открыть классический депозит, который можно пополнять только в первый месяц после открытия, тогда нужно считать.

Для расчетов можно использовать любой универсальный калькулятор вклада, найденный в сети. Для примера рассчитаем депозит суммой в 500000 рублей, который клиент хочет открыть на 3 месяца, то есть положить деньги под максимально высокий процент.

Ставка с подпиской — 21%, без нее — 18%. Теперь определяем реальную разницу в рублях с помощью калькулятора:

- начисленные проценты по ставке 18%, то есть без ПРО — 22680 рублей;

- начисленные проценты по ставке 21%, то есть с ПРО — 26460 рублей;

- выгода — 3780. Очевидно, что затраты на подписку в 597 руб за 3 месяца окупятся.

Подключить подписку можно при оформлении вклада. Если вы — действующий клиент банка, сначала можете подключить опцию в приложении, после открыть депозит.

Таблица ставок по вкладам физических лиц в тинькофф на сегодня

| Срок в мес | С пополнением без подписки | С пополнением и подпиской | Без пополнения и подписки | С пополнением и подпиской |

| 3 | 10% | 10% | 18% | 21% |

| 4-6 | 9% | 9% | 15% | 17% |

| 7-12 | 6,5% | 6,5% | 8% | 10% |

| 13-17 | 6% | 6% | 7% | 8,5% |

| 18-24 | 5,5% | 5,5% | 6,5% | 7,5% |

Обратите внимание, что максимальная доходность дается при сроке размещения средств в 3 месяца. Такое положение дел актуально во всех банках РФ. Если ЦБ РФ снизит ключевую ставку, то банки изменят тариф, и через 3 месяца клиенты будут перезаключать договора уже на других условиях.

Сегодня высокую доходность на длительный период не дает ни один банк.

Чем вклад отличается от накопительного счета?

| Показатель | Вклад | Накопительный счет |

|---|---|---|

| Минимальная сумма | 50 000 ₽, 1000 $, 1000 €, 1000 £ | Любая |

| Срок | От 3 месяцев до 2 лет, можно автоматически продлевать | Неограничен, можно закрыть в любой момент |

| Ставка | Зависит от срока и подписки Тинькофф. В рублях — до 21% годовых, в долларах — до 4%, в евро — до 3%. Условия вклада | Не зависит от срока, но зависит от подписки Тинькофф. В рублях — до 10% годовых, в долларах — 0,1%, в евро — 0,01%. Условия накопительного счета |

| Ставку можно повысить при открытии вклада. Фиксируется и не снижается в течение всего срока действия вклада | Ставка не фиксируется, банк может изменить ставку в любой момент. Вас предупредят заранее | |

| Досрочное снятие денег | Проценты сгорают | Проценты сохраняются |

| Можно снять минимум 15 000 ₽, 100 $, 100 €, 100 £. На вкладе должна остаться минимальная сумма депозита: 50 000 ₽, 1000 $, 1000 €, 1000 £ | Ограничений на снятие средств нет | |

| Изъятие денег без комиссии | Если вклад закрыт по графику, сможете снять всю сумму без комиссии. Она не уменьшит ежемесячный лимит бесплатного снятия | Сумма изъятия всегда уменьшает ежемесячный лимит бесплатного снятия |