- Кому положена накопительная пенсия

- На что обратить внимание

- О расчетном пенсионном капитале

- По умолчанию и по запросу

- Долгосрочная программа сбережений

- Как получать пенсионные выплаты

- Типы выплат

- Что необходимо для получения пенсионных выплат

- Как получить выплату

- 1. НПФ ГАЗФОНД пенсионные накопления (АО)

- 2. АО «НПФ Сбербанка»

- 3. АО «НПФ Открытие»

- 4. АО МНПФ «Большой»

- 5. НПФ ВТБ Пенсионный фонд (АО)

- 6. НПФ БУДУЩЕЕ (АО)

- 7. АО «НПФ ОПФ»

- 8. НПФ «Достойное БУДУЩЕЕ»

- 9. НПФ Телеком-Союз (АО)

- 10. АО «НПФ Перспектива»

- Как перейти в негосударственный пенсионный фонд

- Как подать заявку в Сравни

- Какие документы необходимы

- Госуслуги и/или банк

- … и не потерять пенсии

- Как узнать накопительную часть пенсии

- Через портал «Госуслуги»

- Через МФЦ

- Через СФР

- В личном кабинете НПФ

- Как перевести накопительную пенсию в долгосрочные сбережения

- Как выбрать негосударственный пенсионный фонд

- Как перевести накопительную пенсию в ПДС

- 1. Перевод пенсионных накоплений в ПДС внутри одного НПФ

- 2. Перевод пенсионных накоплений из одного НПФ в ПДС в другом НПФ

- Три способа перевести пенсионные накопления между фондами

- Софинансирование и налоговый вычет в ПДС

- Как рассчитать накопительную пенсию

- Как получить накопительную часть пенсии

- Единовременная выплата

- Срочная пенсионная выплата

- Прибавка к страховой пенсии

- Как получить выплаты

- Поддержать акции…

- Плюсы и минусы перевода пенсионных накоплений в ПДС

Кому положена накопительная пенсия

По закону накопительную часть пенсии можно получить при достижении 60 лет для мужчин и 55 лет для женщин при наличии пенсионных накоплений.

У кого есть пенсионные накопления:

- у граждан 1967 года рождения и моложе за счет того, что их работодатели до 2014 года уплачивали страховые взносы на финансирование накопительной пенсии. С 2014 по 2023 год в соответствии с изменениями в законодательстве страховые взносы направлялись на страховую пенсию. До конца 2024 года также продлен мораторий на формирование накопительной пенсии;

- у мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;

- у граждан, уплачивающих дополнительные страховые взносы на накопительную пенсию, в том числе у участников программы государственного софинансирования пенсий;

- у тех, кто направил средства материнского (семейного) капитала на формирование пенсионных накоплений. С 1 января 2024 года средства маткапитала можно направлять на формирование накопительной пенсии не только матери, но и отца.

Как перевести накопительную часть пенсии в программу долгосрочных сбережений и какие нюансы нужно учитывать — об этом «РБК Инвестициям» подробно рассказал генеральный директор СберНПФ Александр Зарецкий

В этом тексте:

С 1 января 2024 года накопительную часть пенсии можно перевести в программу долгосрочных сбережений (ПДС). Чтобы вступить в программу, нужно заключить специальный договор с негосударственным пенсионным фондом (НПФ), который будет инвестировать эти средства в интересах своего клиента на принципах доходности и безубыточности.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию.

Как и банки, НПФ находятся под надзором и контролем ЦБ, отметил заместитель министра финансов Иван Чебесков в интервью изданию «Аргументы и факты». Если оператор получит убыток, то он обязан будет компенсировать его за счет собственных средств, уточнил он.

«Также мы предусмотрели страховые выплаты в пределах ₽2,8 млн. Это в два раза больше, чем по банковскому вкладу. Если за те годы, пока будет действовать договор ПДС, с оператором что-то случится, то это станет гарантией, что люди получат свои вложенные средства и весь накопленный доход», — добавил Чебесков.

Но есть ряд важных нюансов, которые необходимо учитывать при переводе накопительной пенсии в ПДС. О них «РБК Инвестициям» подробно рассказал генеральный директор СберНПФ Александр Зарецкий.

Банк России намерен упростить участие негосударственных пенсионных фондов (НПФ) в инвестициях. Он хочет разрешить НПФ участие в небольших IPO и покупку акций небольших малоликвидных российских компаний. Насколько это поможет рынку и безопасно ли для накоплений граждан, которые должны обеспечить им комфортную старость?

Банк России разработал проект указания, которое позволит расширить участие негосударственных пенсионных фондов (НПФ) в финансовом рынке. Документ предполагает в первую очередь расширение возможностей для участия в IPO. Если раньше НПФ могли участвовать только в первичных размещениях суммарным объемом от 50 млрд рублей, то теперь этот порог предлагается снизить до 3 млрд рублей. Это предложение отражает реальность последних двух лет, когда крупные первичные размещения акций не проводились.

Еще одной новацией станет разрешение НПФ вкладывать пенсионные накопления не только в акции первого котировального уровня, но и в другие акции на российских биржах — то есть в ценные бумаги небольших малоликвидных компаний, которые еще называют акциями второго и третьего эшелона. Туда обычно и попадают акции небольших, выходящих на IPO компаний.

«Сейчас действует запрет для фондов на эти инвестиции. Однако приобретать такие акции НПФ сможет только в пределах единого 7%-ного лимита на активы с дополнительным уровнем риска. При этом Банк России будет контролировать, чтобы пенсионные накопления размещались исключительно в интересах клиентов», — говорится в сообщении регулятора.

Зачем расширять возможность инвестирования пенсионных фондов?

Канал о бизнесе, финансах, экономике и стиле жизни

Подписаться

С 1 июля вступил в силу закон, согласно которому меняется порядок расчета для получения единовременной выплаты накопительной пенсии. Что такое накопительная пенсия и кому она положена — в обзоре «РБК Инвестиций»

В этом тексте:

С 1 июля 2024 года накопительную пенсию можно будет получить одной суммой при условии, что расчетный размер составляет менее 10% от прожиточного минимума пенсионера. Прожиточный минимум пенсионера (ПМП) в 2024 году составляет ₽13 290. Для единовременного получения накопительной части расчетный размер должен быть меньше ₽1329. Ранее единовременное получение было возможно, если расчетный размер выплат составлял 5% и менее от суммы страховой пенсии по старости (с учетом фиксированной выплаты) и величины накопительной пенсии, которая рассчитывается на день установления накопительной пенсии.

«Работа.ру» и СберНПФ выяснили, какие планы на пенсию строят россияне. Как показал опрос, о собственной пенсии уже задумывались 59% опрошенных (женщины делают это чаще мужчин — 62% и 56% соответственно). 26% респондентов пока не думали о пенсии, а 15% уже получают ее.

Большинство опрошенных — 61% — собираются продолжать работать и после достижения возраста выхода на пенсию так долго, как это возможно. Источником пенсионных доходов 56% респондентов назвали саму пенсию, а треть (допускался выбор нескольких вариантов) — сделанные ранее накопления, 18% — проценты от инвестиций и вкладов, 16% — доход от сдачи недвижимости, еще 7% опрошенных рассчитывают на помощь детей, а 3% планируют получить большое наследство.

Опрос проводился во всех округах России среди экономически активного населения старше 18 лет в марте 2024 года. Участвовало более 3,5 тыс. респондентов.

Одно из самых распространенных обращений от читателей нашего портала — как быстро получить информацию о счете накоплений. По факту, такую информацию можно получить онлайн (через сайт госуслуг, где нужно выбрать «Проверка лицевого счета в СФР») или личным визитом в Социальный фонд России (СФР) или Многофункциональный центр госуслуг (МФЦ).

Если вы получаете выписку в СФР или МФЦ, не забудьте взять с собой паспорт и СНИЛС. Предельный срок ожидания выписки на портале госуслуг- одни сутки, но обычно ее предоставляют через несколько минут. Выписка приходит в формате ZIP, но с таким архивом без труда справляются большинство телефонов и компьютеров. В СФР или МФЦ выписку вам предоставят в бумажном виде, на обработку запроса обычно несколько минут, некоторое время также может занять ожидание в очереди.

На что обратить внимание

Первое, на что стоит обратить внимание в выписке — кто выступает вашим страховщиком в системе. Это либо Социальный фонд России (СФР), либо один из негосударственных пенсионных фондов (НПФ), название которого будет указано в выписке.

Если Ваш страховщик СФР, вы уже получили доступ к информации о своих накоплениях. Если страховщик — НПФ, выписку лучше запросить в самом фонде — информация будет более актуальной. Большинство НПФ поддерживает функционал электронного кабинета, в котором отражаются актуальные сведения о накоплениях. Для клиентов СФР электронный кабинет доступен на портале госуслуг.

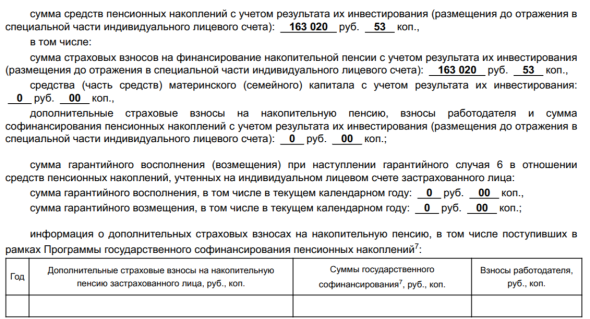

Сумма ваших накоплениях с учетом инвестиционного дохода указана в соответствующем разделе выписки. Он так и называется «Сведения о состоянии счета накоплений«. В разделе немало цифр, в том числе «сумма страховых взносов с учетом результата их инвестирования» — это и есть сумма накоплений на текущую дату.

О расчетном пенсионном капитале

Расчетный пенсионный капитал, который также фигурирует в каждой выписке о состоянии счета накоплений, к деньгам никакого отношения не имеет и получить его нельзя. Этот показатель — бумажный используется исключительно для расчётов пенсии по старости (для определения величины пенсионных коэффициентов, полученных до 1 января 2015 года).

Обналичить расчётный пенсионный капитал невозможно, не верьте, если вам предлагают его получить — через заявление в пенсионные фонды/ ведомства или через составление писем/исков. Платить за консультации третьих лиц, которые не дадут никакой практической пользы, не имеет смысла. Тем более, что и выписка, и консультации страховщика предоставят по вашему запросу абсолютно бесплатно.

По умолчанию и по запросу

По данным Социального фонда России, за первую половину текущего года гражданам направили более 17 млн выписок с информацией о стаже, пенсионных коэффициентах и отчислениях страховых взносов работодателей. Сведения предоставляли в электронных извещениях через личный кабинет, а также в виде бумажных выписок в отделениях МФЦ и Социального фонда.

Помимо предоставления выписок о состоянии счета, которые выдают по запросу, Социальный фонд России направляет их по умолчанию: один раз в три года. В личный кабинет на портале госуслуг проактивно такую информацию получают мужчины от 45 лет и женщины начиная с 40 лет.

Долгосрочная программа сбережений

С 1 января 2024 года накопительную часть пенсии можно перевести в стартовавшую программу долгосрочных сбережений. Чтобы вступить в программу, нужно заключить специальный договор с негосударственным пенсионным фондом (НПФ).

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию в негосударственном пенсионном фонде.

- гражданин сможет копить самостоятельно за счет собственных добровольных взносов, а также перевести в программу свои ранее сформированные пенсионные накопления. НПФ в свою очередь будет инвестировать эти средства в интересах своего клиента на принципах доходности и безубыточности;

- ПДС предусматривает государственное софинансирование собственных взносов граждан — до ₽36 тыс. в год в течение трех лет после вступления человека в программу, а также специальный налоговый вычет — до ₽52 тыс. ежегодно при уплате взносов до ₽400 тыс.;

- минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

- сбережения участников ПДС защищены государством и застрахованы АСВ на сумму до ₽2,8 млн, включая инвестиционный доход;

- забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца.

По данным статистики ЦБ, на 18 апреля зарегистрировано 18 операторов программы долгосрочных сбережений. Всего в реестре 36 негосударственных пенсионных фондов (НПФ), имеющих лицензию.

По данным СберНПФ, за первый квартал 2024 года россияне открыли 280 тыс. договоров по программе долгосрочных сбережений на общую сумму ₽2,5 млрд. Средний взнос составил ₽8 тыс., больше всего договоров ПДС заключили жители Москвы и Московской области — 15% от общего количества.

Заместитель министра финансов России Иван Чебесков считает, что программа долгосрочных сбережений (ПДС) с господдержкой адресована не только людям предпенсионного возраста, но и молодежи. Об этом он рассказал в интервью изданию «Аргументы и факты». «Поскольку сейчас деньгами на счетах ПДС управляют негосударственные пенсионные фонды, то может сложиться впечатление, что это «копилка» для пенсионеров. Но мы смотрим на программу как на выгодный и универсальный инструмент сбережений для всех людей», — сказал Чебесков.

Тем не менее для людей предпенсионного возраста ПДС может быть особенно интересна тем, что они имеют право открыть счет, получить софинансирование и закрыть его уже через три года без потери дохода. Последнее справедливо для открывших счет ПДС женщин, которым в этом году исполняется 51–52 года, и для мужчин, которым в этом году исполняется 56–57 лет. Правда, если закрыть именно через три года, то придется вернуть налоговые вычеты, если они были получены. «В Налоговом кодексе прописан минимальный срок действия договора по программе долгосрочных сбережений для получения вычетов — пять лет», — отметил Чебесков. Если налоговые вычеты не получать, то возвращать их не придется, тогда договор предпенсионеры смогут закрыть через три года, получив полностью софинансирование и без «штрафных санкций» по налоговому вычету.

Как получать пенсионные выплаты

Выплаты негосударственных пенсионных фондов в виде накопительных пенсий можно получать после наступления пенсионного возраста. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии, поэтому получать ее могут женщины с 55 лет, мужчины с 60 лет. Есть исключения, например, кто был занят на особых работах с тяжелыми и опасными условиями труда, или работал в районах Крайнего Севера и приравненных к ним местностях, могут получить выплаты раньше. Если есть право на досрочное назначение страховой пенсии по старости, накопительную пенсию можно получать без учета указанного возраста.

Также требуется наличие трудового стажа не менее 14 лет и размер индивидуального пенсионного коэффициента должен быть не менее 25,8.

Типы выплат

Есть несколько вариантов выплат накопительной пенсии:

Если размер накопительной пенсии меньше 5% по отношению к сумме накопительной и страховой пенсии с учетом фиксированной выплаты и повышений, ее выплачивают единовременно. | |

Срочная пенсионная выплата | По накоплениям, которые были сформированы добровольно гражданином, он самостоятельно устанавливает свой срок, в течение которого он будет получать пенсию. Он может быть любым, но не менее 10 лет. Остальная часть накопительной пенсии выплачивается пожизненно. Вариант доступен тем гражданам, которые делали добровольные взносы на свой лицевой счет, при софинансировании взносов государством, либо вкладывали материнский капитал на накопительную часть пенсии. |

Накопительная пенсия выплачивается пожизненно, как добавка к обязательным пенсионным выплатам. Первую часть будет выплачивать СФР, а накопительную тот фонд, в котором формировалась и хранилась эта часть. | |

Выплата по наследству | Если гражданин не дожил до назначения выплаты, то его накопительной частью пенсии смогут распоряжаться наследники. Правопреемники могут быть указаны в завещании или в заявлении, которое граждан сам написал в СФР или НПФ. Если таковых нет, то наследование происходит стандартно, как и по другому имуществу с использованием очередности наследования (первая очередь – дети, супруг и родители, во вторую – братья и сестры, дедушки, бабушки и внуки). |

Что необходимо для получения пенсионных выплат

Для получения пенсионных выплат нужно обратиться с документами в тот фонд, где хранились накопления – это может быть либо НПФ, либо Социальный фонд России и указать, какой вариант выплаты вы выбираете. Если вам положена единовременная выплата, она будет перечислена вам фондом в полной сумме, воспользоваться другими вариантами не получится.

Как получить выплату

Для получения выплаты есть несколько способов, вы можете выбрать любой, наиболее удобный:

Лично в отделении | Если вы пользуетесь услугами НПФ какого-либо банка, обратитесь в его любое отделение с паспортом. |

Лично в Фонде | Обратитесь с паспортом в отделение своего фонда и напишите заявление. |

Лично по почте | Составьте заявление и отправьте заказным письмом по почте на юридический адрес компании. |

При нахождении накопительной пенсии в СФР подать заявление можно в учетной записи на портале Госуслуг. | |

Также подать заявление можно в МФЦ. | |

Подать заявление можно через представителя, тогда потребуется нотариальная доверенность. |

Чтобы вам было проще выбирать компанию для размещения средств накопительной пенсии, мы составили рейтинг 2024 самых надежных и прибыльных НПФ.

1. НПФ ГАЗФОНД пенсионные накопления (АО)

Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» создано в результате реорганизации НПФ «ГАЗФОНД» в форме выделения некоммерческого пенсионного фонда с одновременным его преобразованием в акционерный пенсионный фонд. НПФ представлен в большинстве федеральных округов России и имеет свыше 40 офисов по всей стране, является надежным и доходным фондом. Его доля на рынке 12,68%.

6,5 млн человек | |

633 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв. 2023 г. | |

Рыночная стоимость пенсионных накоплений | 619 млрд. руб. |

470 млрд. руб. |

2. АО «НПФ Сбербанка»

НПФ Сбербанка – это крупнейшая компания по распространенности на рынке (22%) с высоким уровнем финансовой надежности, большим количеством клиентов, занимающая по объему активов лидирующую позицию среди НПФ. Основным акционером фонда является Сбербанк.

Фонд является лидером по количеству накоплений и удобству обслуживания. В Сбербанке широкая филиальная сеть, его офисы есть во всех регионах РФ, не только в крупных городах, но и в небольших поселениях. Клиенты НПФ могут пользоваться интернет-банкингом кредитной организации.

10 млн человек | |

150 млн руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв.2023г | |

Рыночная стоимость пенсионных накоплений | 698 млрд. руб. |

Количество пенсионных резервов | 87 млрд. руб. |

3. АО «НПФ Открытие»

Негосударственный пенсионный фонд «Открытие» является одним из самых крупных и надежных фондов России. Основным акционером фонда является ПАО Банк «ФК Открытие». По доле рынка занимает второе место после Сбербанка. Одним из приоритетов НПФ является развитие негосударственного пенсионного обеспечения. НПФ «Открытие» имеет большой опыт разработки корпоративных пенсионных программ для крупных предприятий нефтегазовой, нефтехимической, оборонной и других отраслей промышленности.

6,9 млн человек | |

585,6 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв. 2023 года | |

Рыночная стоимость пенсионных накоплений | 565 млрд руб. |

71,4 млрд руб. |

4. АО МНПФ «Большой»

Акционерное общество Межрегиональный Негосударственный Пенсионный Фонд «Большой» является одним из первых негосударственных пенсионных фондов РФ. Частным клиентам фонд предлагает индивидуальные пенсионные планы и хорошую инвестиционную доходность. Головное отделение фонда расположено в Москве, отделения есть в 24 регионах России.

529 тыс. человек | |

61 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв. 2023 года | |

Рыночная стоимость пенсионных накоплений | 52 млрд. руб. |

7 млрд. руб. |

5. НПФ ВТБ Пенсионный фонд (АО)

АО НПФ «ВТБ «Пенсионный фонд» является участником международной финансовой Группы ВТБ. На сегодняшний день она объединяет более 30 банков и финансовых компаний, которые обслуживают клиентов более чем в 20 странах мира. По результатам деятельности за первый квартал 2023 года НПФ находится на 5 месте по доходности пенсионных накоплений.

157 тыс. человек | |

328 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв. 2023 года | |

Рыночная стоимость пенсионных накоплений | 302 млрд. руб. |

27 млрд. руб. |

6. НПФ БУДУЩЕЕ (АО)

АО «НПФ Будущее» молодой негосударственный пенсионный фонд. Он объединяет несколько фондов: НПФ Наше Будущее (АО), НПФ УРАЛСИБ (ЗАО), НПФ СтальФонд (АО). Управляющей компанией является АО «Регион ТРАСТ». По доходности за 1 кв. 2023 года занимает 20 место среди других фондов. Доля на рынке –11,15%. Головной офис расположен в Москве, есть офисы дистанционного обслуживания.

4 млн человек | |

283 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв.2023 год | |

Рыночная стоимость пенсионных накоплений | 270 млрд. руб. |

2 млрд. руб. |

7. АО «НПФ ОПФ»

Акционерное общество «Негосударственный пенсионный фонд «Оборонно-промышленный фонд им. В. В. Ливанова» (АО «НПФ «ОПФ») входит в число крупнейших фондов России. Головной офис расположен в Москве. Фонд активно развивает филиальную сеть, работают филиалы в городах Хабаровске, Комсомольске-на-Амуре, Тюмени.

Ru А+, прогноз стабильный | |

Более 80 тыс. человек | |

7,5 млн руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв. 2023 года | |

Рыночная стоимость пенсионных накоплений | 6 млрд. руб. |

2 млрд руб. |

8. НПФ «Достойное БУДУЩЕЕ»

АО НПФ «Достойное БУДУЩЕЕ» предоставляет услуги по обязательному пенсионному страхованию и предлагает корпоративные и индивидуальные программы в рамках негосударственного пенсионного обеспечения. Фонд занимает 5 место по объему пенсионных накоплений и по количеству клиентов. Головное отделение расположено в Москве, есть отделения в регионах.

71 тыс. человек | |

286 млн руб. | |

2 052 млн руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв.2023 год | |

Рыночная стоимость пенсионных накоплений | 271 млрд. руб. |

9 млрд. руб. |

9. НПФ Телеком-Союз (АО)

АО «НПФ «Телеком-Союз» является базовым отраслевым фондом, осуществляющим деятельность по негосударственному пенсионному обеспечению работников отрасли связи. Фонд был зарегистрирован 15 февраля 1996 года и одним из первых в РФ начал осуществлять деятельность по негосударственному пенсионному обеспечению. По доходности входит в десятку самых доходных НПФ по итогам деятельности за 1 кв. 2023 года.

290 тыс. человек | |

36 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв.2023 год | |

Рыночная стоимость пенсионных накоплений | 1,4 млрд. руб. |

22 млрд. руб. |

10. АО «НПФ Перспектива»

Негосударственный пенсионный фонд «УГМК – Перспектива» был создан в 2001 году в форме некоммерческой организации. Участниками фонда стали 15 предприятий Уральской горно-металлургической компании (УГМК). Они объединились с целью создания стабильного и надежного НПФ для дополнительного пенсионного обеспечения, обязательного пенсионного страхования и профессионального пенсионного обеспечения. Сегодня это стабильный НПФ, занимающий 14 место по доходности по результатам деятельности за 1 кв. 2023 года.

65 тыс. человек | |

14 млрд руб. | |

Программы пенсионного накопления для физических лиц |

|

Доходность за 1 кв.2023 год | |

Рыночная стоимость пенсионных накоплений | 12,6 млрд. руб. |

2,5 млрд. руб. |

Как перейти в негосударственный пенсионный фонд

Чтобы перейти в другой НПФ или в СФР, нужно выбрать фонд, написать и подать заявление.

Способов подачи заявления несколько:

- В офисе НПФ или компании-партнере (банке).

- Через представителя.

- В МФЦ, если вы переводите накопления в ПФР.

- Через учетную запись на портале Госуслуг, при наличии квалифицированной электронно-цифровой подписи.

- На Сравни.ру.

Как подать заявку в Сравни

Через Сравни ру подавать заявку максимально удобно:

- Сайт не берет комиссии за услуги.

- Здесь представлены только актуальные программы официальных НПФ с условиями и особенностями.

- Вам не потребуется искать информацию по разным сайтам. У нас предложения размещены на одной странице.

- У нас можно ознакомиться с отзывами реальных клиентов о разных НПФ.

- Выбрав НПФ, можно сразу переходить на сайт для подачи заявки.

Как подать заявку на Сравни:

- Откройте страницу сайта с предложениями фондов.

- Сравните условия и порядок размещения средств.

- Ознакомьтесь с отзывами клиентов.

- Выберите компанию и перейдите на ее сайт.

- Сформируйте заявку.

Какие документы необходимы

Для подачи заявки потребуется паспорт и СНИЛС. Если заявка подается онлайн через Госуслуги, потребуется квалифицированная электронная подпись.

Госуслуги и/или банк

Чтобы подавать заявление на Госуслугах или через банк, сначала вам нужно на сайтах фондов изучить всю информацию, определиться с фондом, затем составлять заявление.

Как сменить фонд на Госуслугах:

- Войдите в учетную запись на портале.

- В поисковой строке наберите «НПФ».

- Выберите услугу.

- Здесь на выбор представлена возможность перехода из НПФ в СФР, из СФР в НПФ или из НПФ в другой негосударственный пенсионный фонд (НПФ).

Клиенты банков, которые хотят перевести накопительную пенсию в НПФ своего банка, смогут это сделать онлайн, воспользовавшись интернет-банкингом кредитной организации или в офисах банков.

Что нужно сделать:

- Заполните Договор об обязательном пенсионном страховании (ОПС) на сайте или в офисе банка.

- Подайте заявление: в отделении СФР, через портал Госуслуг.

- Зарегистрируйтесь в личном кабинете на сайте нового фонда и отслеживайте статус договора.

- Для вступления договора об ОПС в силу подайте в СФР (ранее – ПФР) заявление о переходе или досрочном переходе в другой НПФ до 1 декабря текущего года.

… и не потерять пенсии

В Национальной ассоциации негосударственных пенсионных фондов поддерживают расширение инвестиционных возможностей НПФ. Президент ассоциации Сергей Беляков пояснил, что в России сейчас есть целый ряд компаний, который может заинтересовать фонды на этапе IPO. В то же время, добавляет он, пока преждевременно говорить о том, что изменение подходов к инвестированию значительно повлияет на рынок IPO и расширит участие НПФ в первичных размещениях.

Расширение участия НПФ в первичных размещениях будет поддержкой для новых эмитентов, при этом желание рисковать со стороны пенсионных фондов все равно будет ограниченным, несмотря на послабления, пояснили в пресс-службе СберНПФ. «НПФ обязаны обеспечивать безубыточность вложений на горизонте пяти лет. Это требование выступает значимым фактором при формировании инвестиционных портфелей, делая НПФ достаточно консервативными инвесторами. В частности, интерес СберНПФ к новым размещениям ограничен из-за уже достаточно большого портфеля акций в пенсионных активах», — пояснили в пресс-службе.

Опрошенные Forbes аналитики также не ожидают, что либерализация принципов инвестирования пенсионных фондов окажет существенное влияние на рынок первичных размещений акций. «Думаю, особого эффекта ждать не стоит, потому что, во-первых, денег на рынке и так достаточно, а во-вторых, управляющие накопительной частью в НПФ в большинстве своем ориентированы на инструменты с фиксированной доходностью, а уже потом смотрят на рынок акций», — говорит главный инвестиционный консультант ИК «Велес Капитал» Дмитрий Сергеев.

«Ключевыми факторами при участии НПФ в IPO будут оставаться инвестиционный и рисковый профиль эмитента, а также уровни ликвидности на вторичных торгах», — добавляет Степан Горбунов из Aspring Capital.

НПФ точно не будут участвовать в размещениях акций компаний малой капитализации, а также гнаться за переоцененными и малоперспективными акциями, считает Ирина Цаава из «Синары». Текущие послабления ЦБ не ослабят внутренний процесс принятия инвестиционного решения — НПФ будут участвовать только в фундаментально сильных историях с высококачественным корпоративным управлением, уверяет она.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Как узнать накопительную часть пенсии

Через портал «Госуслуги»

- Войдите на портал «Госуслуги» под своими логином и паролем.

- Введите в поисковой строке портала «Извещение о состоянии лицевого счета в СФР».

- Нажмите «Получить выписку», затем «Заказать выписку».

- Через несколько минут посмотрите раздел «Уведомления». Извещение поступит в формате «*PDF».

Через МФЦ

Получить выписку из лицевого счета можно в МФЦ, у которого есть договор с Социальным фондом России. Нужно заранее уточнить, есть ли такая возможность в ближайшем офисе. Если МФЦ выдает выписку, приходите туда с паспортом и СНИЛС и заполните заявление. Выписка будет готова в течение десяти дней.

Через СФР

- Лично. Нужно прийти в отделение СФР с паспортом и СНИЛС, заполнить заявление о представлении выписки из индивидуального лицевого счета. Выписку выдадут сразу.

- По почте. Заверьте копии паспорта и СНИЛС у нотариуса, заполните заявление о представлении выписки. Отправьте письмо на адрес СФР или НПФ, дождитесь письма с выпиской с лицевого счета.

В личном кабинете НПФ

Этот способ подходит тем, кто передал накопительную пенсию в управление НПФ. Информация о ее размере, величине инвестдохода, начислениях представлена в личном кабинете пользователя на сайте и в мобильном приложении НПФ.

Как перевести накопительную пенсию в долгосрочные сбережения

Если у гражданина накопительная часть пенсии находится в Негосударственном пенсионном фонде (НПФ), то он может перевести ее в долгосрочные сбережения, рассказала «РГ» доцент кафедры корпоративных финансов и корпоративного управления Финансового Университета при Правительстве Елена Корнилова.

Для перевода пенсионных накоплений в долгосрочные сбережения необходимо подать заявление о единовременном взносе в НПФ, в котором он формирует свои пенсионные накопления, пояснила она. Единовременным взносом в этом случае как раз и будет накопительная пенсия.

Эксперт подчеркнула, что нельзя одновременно воспользоваться правом на перевод пенсионных накоплений в долгосрочные сбережения и правом на перевод пенсионных накоплений в другой НПФ или Соцфонд.

Программа долгосрочных сбережений — это добровольный накопительно-сберегательный продукт для граждан с участием государства, напомнила Елена Корнилова. В нее можно не только перевести накопительную пенсию, но и делать взносы самостоятельно. До 2026 года средства граждан, которые участвуют в этой программе, софинансирует государство, доначисляя к ним ежегодно до 36 тысяч рублей. НПФ обязан инвестировать средства долгосрочных сбережений в интересах своего клиента на принципах доходности и безубыточности, говорит эксперт.

Доцент Финансового университета при Правительстве Ольга Борисова пояснила, что формировать долгосрочные сбережения за счет средств пенсионных накоплений граждане могут с 2024 года. Она обратила внимание, что эти средства софинансируются государством в зависимости от ежемесячного дохода граждан: чем больше ежемесячный доход, тем меньшую долю софинансирует государство.

Так, при ежемесячном доходе до 80 тысячи рублей за каждый рубль государство доначисляет еще один рубль. При ежемесячном доходе до 150 тысяч рублей за каждый рубль государство доплачивает 50 копеек, а при ежемесячном доходе от 150 тысяч рублей и выше — 25 копеек. Но в любом случае сумма не может быть больше 36 тысяч рублей в год. Все средства, внесенные гражданами по программе долгосрочных сбережений, застрахованы государством на 2,8 млн рублей, говорит Ольга Борисова.

По истечении 15 лет при условии выхода к этому моменту на пенсию гражданин, имеющий такие сбережения, получает право на их выплату (единовременно или ежемесячно в зависимости от сделанного выбора), отметила она.

Ведущий юрист Европейской юридической службы Оксана Красовская уточнила, что если гражданин принял решение о переводе накоплений в долгосрочные сбережения, то он не может уже потом вернуть их на формирование накопительной пенсии. Счет накопительной пенсии в НПФ закрывается. Соцфонд вносит необходимые сведения в реестр застрахованных лиц, и после этого прекращаются правоотношения, которые связаны с возможностью приобретения и реализацией гражданином права на накопительную пенсию в системе обязательного пенсионного страхования. Пенсионные накопления переводятся в долгосрочные сбережения после обращения граждан не позднее 31 марта следующего года.

Как выбрать негосударственный пенсионный фонд

Если не переводили деньги из СФР, то накопительную пенсию инвестирует управляющая компания «Внешэкономбанка» — ВЭБ.РФ. Это государственная управляющая компания по доверительному управлению средствами пенсионных накоплений. С 2012 года ВЭБ.РФ выполняет также функции государственной управляющей компании средствами выплатного резерва.

Если вас не устраивают условия вложений, можно перейти в НПФ. Реестр негосударственных пенсионных фондов размещен на сайте Банка России.

Переходить из одного фонда в другой можно в любое время, любое количество раз.

Что при этом нужно учитывать:

- Обязательно проведите анализ работы фонда.

- Чтобы ваш инвестиционный доход по накопительным сбережениям не сгорел, переходить из фонда в фонд можно один раз в 5 лет. Расчет делается в соответствии с условиями договора.

- Подавать заявление следует не позднее 1 декабря. До 31 декабря вы сможете отказаться от перехода или сменить страховщика.

- В момент перехода на счете не может быть сумма меньше той, которую вы вложили на начало периода, с учетом всех дополнительных взносов даже, если результатом деятельности организации стал убыток за отчетный период.

Если вы решили выбрать Негосударственный Пенсионный Фонд, обратите внимание на его параметры:

| |

| |

Удобство и качество обслуживания |

|

Как перевести накопительную пенсию в ПДС

Открывать договор долгосрочных сбережений человек может в любом негосударственном пенсионном фонде. Чтобы сократить риски потери инвестиционного дохода, нужно разобраться в видах и способах переходов. Их, по сути, два.

1. Перевод пенсионных накоплений в ПДС внутри одного НПФ

Проще и быстрее перевести пенсионные накопления в ПДС внутри одного НПФ, говорит Александр Зарецкий. По его словам, понадобится лишь заключить договор долгосрочных сбережений со своим НПФ, а затем подать заявление о переводе пенсионных накоплений в ПДС. Деньги перейдут на личный счет уже в следующем году и без потерь.

2. Перевод пенсионных накоплений из одного НПФ в ПДС в другом НПФ

Чуть больше шагов потребуется, если пенсионные накопления хранятся в фонде Б, а открыть программу долгосрочных сбережений человеку предпочтительнее в фонде А. «В таком случае сначала нужно перевести пенсионные накопления в фонд А. Следующее действие — подать заявление о переводе пенсионных накоплений в свою программу», — говорит Зарецкий.

При этом правила перевода пенсионных накоплений между страховщиками — негосударственными пенсионными фондами или Социальным фондом России — остаются прежними. Даже если такой перевод человек делает для того, чтобы дальше направить эти деньги в свою программу долгосрочных сбережений, предупреждает эксперт.

Три способа перевести пенсионные накопления между фондами

- Досрочный переход. Человек выбирает фонд и подает заявление. В начале следующего года его пенсионные накопления попадут в выбранный фонд. При этом человек может потерять накопленный инвестиционный доход.

- Досрочный переход в год фиксинга. У каждого человека, имеющего пенсионные накопления, есть год фиксинга, в который можно сделать досрочный переход и сохранить инвестиционный доход. Год фиксинга зависит от того, когда человек попал в систему пенсионных накоплений и заключил договор с текущим страховщиком (НПФ или СФР). Узнать его можно, например, в отделении СФР.

- Обычный переход. После подачи заявления пенсионные накопления переведут в выбранный фонд без потери инвестиционного дохода. Процедура займет пять лет.

Софинансирование и налоговый вычет в ПДС

ПДС предусматривает государственное софинансирование собственных взносов граждан — до ₽36 тыс. в год в течение первых трех лет, в 2024–2026 годах, после вступления человека в программу, а также специальный налоговый вычет — до ₽52 тыс. ежегодно при уплате взносов до ₽400 тыс.

По программе долгосрочных сбережений (ПДС) россияне могут получать софинансирование только на личные взносы. Переведенные в ПДС средства пенсионных накоплений (накопительная пенсия) в софинансировании не участвуют. Налоговый вычет по программе также предусмотрен только на личные взносы.

Вступить в программу долгосрочных сбережений (ПДС) может любой гражданин России старше 18 лет. Люди предпенсионного возраста также могут участвовать в ПДС, перевести туда пенсионные накопления и получать софинансирование от государства в течение первых трех лет участия.

Налоговый вычет можно будет получать каждый год в течение всего срока участия в программе, но при этом минимальный срок действия договора по программе долгосрочных сбережений для получения вычетов — пять лет, согласно Налоговому кодексу. Если договор закрыть раньше пяти лет, то налоговые вычеты придется вернуть, если они были получены ранее.

«Чтобы пользоваться налоговым вычетом на долгосрочные сбережения «без штрафов» на выходе, средства должны проработать в программе не менее пяти лет. Однако человек может и не оформлять налоговый вычет. Тогда — по достижении 55 лет для женщин и 60 лет для мужчин — участник сможет назначить себе выплаты, а возвращать полученные налоговые льготы не придется», — заключил Александр Зарецкий.

На выгоды участия в ПДС для людей предпенсионного возраста обратил внимание замминистра финансов Иван Чебесков. «В общем случае срок действия договора — 15 лет. Закрыть его раньше люди смогут после достижения 55 лет для женщин и 60 лет для мужчин. Если мужчина открыл счет ПДС в 53 года, то забрать деньги и весь доход он сможет через семь лет. Люди предпенсионного возраста будут иметь право открыть счет, получить софинансирование и закрыть его уже через три года без потери дохода», — говорит Чебесков. Последнее справедливо для женщин, которым в этом году 51–52 года, и для мужчин, которым в этом году 56–57 лет.

Как рассчитать накопительную пенсию

В 2024 году размер накопительной пенсии рассчитывается путем деления общей суммы накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии, на 264 месяца.

Так, размер накопительной пенсии рассчитывается по формуле:

НП = ПН / Т, где:

- НП — размер накопительной пенсии;

- ПН — сумма средств пенсионных накоплений застрахованного лица по состоянию на день, с которого ему назначается накопительная пенсия;

- Т — количество месяцев ожидаемого периода выплаты накопительной пенсии, применяемого для расчета размера накопительной пенсии.

Пример: сумма накоплений с учетом инвестдохода составила ₽180 тыс. А период, в течение которого выплачивается пенсия, составляет 264 месяца.

Таким образом, ₽180 тыс. / 264 месяца = ₽682 в месяц.

Как получить накопительную часть пенсии

Единовременная выплата

Пенсионные накопления можно получить одной суммой. Рассмотрим, в каких случаях это возможно.

В 2024 году размер накопительной пенсии рассчитывается путем деления общей суммы накоплений, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии, на 264 месяца.

Прожиточный минимум пенсионера (ПМП) в 2024 году составляет ₽13 290. Для единовременного получения накопительной части расчетный размер должен быть меньше: ₽13 290 × 10% = ₽1329.

Пример: если накопления на момент достижения возраста 55 лет для женщин и 60 лет для мужчин составили ₽100 тыс., то месячный размер накопительной пенсии будет: ₽100 000 / 264 месяца = ₽379 в месяц.

Таким образом, ₽379 меньше ₽1329 (10% от ПМП) — значит, пенсионер может получить всю накопительную часть пенсии одной суммой.

- При достижении мужчинами 60 лет и женщинами 55 лет, у которых нет необходимого количества ИПК и страхового стажа.

Срочная пенсионная выплата

Заявителю необходимо достичь возраста 60 и 55 лет соответственно, иметь достаточный страховой стаж и величину ИПК. Продолжительность выплат определяет сам гражданин, но она не может быть меньше десяти лет.

Прибавка к страховой пенсии

Назначается пожизненно и выплачивается ежемесячно. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 264 месяца.

Как получить выплаты

- Если пенсионные накопления формировались в Социальном фонде России: подайте заявление на получение выплат через личные кабинеты на портале «Госуслуги» или на сайте СФР.

- Если пенсионные накопления формировались в негосударственном пенсионном фонде: подайте заявление через личный кабинет вашего НПФ или посетите офис фонда.

Поддержать акции…

C 2023 года, после шока в результате «спецоперации»*, российские компании вернулись к первичным размещениям своих акций на Мосбирже. Правда, в существенно меньших объемах, чем до «спецоперации», — объем теперь начинался от нескольких сот миллионов рублей. Частные инвесторы с удовольствием участвовали в этих IPO, чего нельзя сказать о так называемых институциональных инвесторах — управляющих компаниях, банках, инвестфондах и других юрлиц. Они заняли выжидательную позицию.

При этом государство последний год все активнее интересуется фондовым рынком, пытаясь в условиях «спецоперации» заинтересовать население инвестировать длинные деньги в акции и облигации и заставить их работать на российскую экономику. Недавно Путин заявил о необходимости повысить капитализацию фондового рынка вдвое за шесть лет и стимулировать IPO.

Сейчас через расширение инвестиционных возможностей НПФ Банк России хочет повысить роль этой категории инвесторов, стимулировать новые публичные размещения в новой реальности, когда на рынок выходят небольшие компании с небольшими объемами IPO.

Объем активов у НПФ сейчас около 7,5 трлн рублей, или 4,5% ВВП, что делает пенсионные фонды одним из ключевых институциональных инвесторов, говорит аналитик инвестиционного банка Aspring Capital Степан Горбунов. При этом, так как деньги НФП предназначены на выплаты будущих пенсий, они обычно придерживаются очень консервативного подхода к инвестициям. Из-за консервативного риск-профиля на долю акций в портфелях НПФ приходилось исторически не более 10%, большую часть занимали облигации.

«Снижение с 50 млрд до 3 млрд рублей порога инвестирования средств пенсионных накоплений НПФ в IPO может положительно повлиять на рынок акций. Эмитенты малой и средней капитализации смогут побороться за внимание крупных институциональных инвесторов. Однако существенный рост спроса НПФ на IPO в таких сегментах мы вряд ли увидим — институциональные инвесторы продолжают оставаться избирательными», — отмечает он.

Эту точку зрения разделяет директор департамента рынков акционерного капитала инвестиционного банка «Синара» Ирина Цаава. «Снижение требования до 3 млрд рублей отражает текущую реальность, в которой в среднем компании размещаются именно на такие суммы», — говорит она.

Усиление роли НПФ на рынке первичных размещений будет благотворным, поскольку массовый розничный инвестор зачастую настроен на быстрый выход на дивиденды и при этом не принимает в расчет перспективы роста компании, говорит аналитик ФГ «Финам» Леонид Делицын. «Крупные пенсионные фонды могут предпочесть перспективы роста текущим прибылям, тем более что вкладывать в IPO они будут едва заметную часть своих средств. Для управляющих НПФ участие в IPO — способ заработать больше для клиентов, поскольку в России сейчас уникальная ситуация, когда IPO проводят растущие и одновременно прибыльные компании», — отмечает он.

В 2022 году НАУФОР оценивал, что у негосударственных пенсионных фондов есть потенциал стать вторым по значимости внутренним инвестором после розничного, если расширить возможности инвестирования. Получится ли это?

Плюсы и минусы перевода пенсионных накоплений в ПДС

Когда пенсионные накопления находятся в системе обязательного пенсионного страхования, человеку их выплачивают по правилам, описанным в законе. По ним рассчитают сумму и срок получения этих денег и повлиять на это никак нельзя, отмечает Александр Зарецкий.

Когда человек переводит пенсионные накопления в ПДС, он, по словам эксперта, получает сразу несколько возможностей:

- Изначально пенсионные накопления находятся в государственной системе обязательного пенсионного страхования, которая периодически трансформируется. На горизонте пяти — десяти лет в ней могут произойти какие-то изменения. Когда вы переводите пенсионные накопления в вашу личную программу долгосрочных сбережений, то исключаете этот риск;

- В системе обязательного пенсионного страхования человеку — при достижении 55 лет для женщин и 60 для мужчин — выплаты назначают по закону. И часть людей, которые имеют на счетах свыше ₽300–400 тыс., смогут получить эти деньги только в виде пожизненной пенсии. Ее будут перечислять ежемесячно в течение всей жизни. При переводе пенсионных накоплений в ПДС можно также получать выплаты женщинам с 55 лет и мужчинам с 60 лет. Правда, срок выплат уже устанавливается договором. В СберНПФ, например, он начинается от пяти лет, но можно выбрать и более длительный период;

- Если происходит особая жизненная ситуация (например, срочно нужны деньги на лечение), вы можете воспользоваться всеми средствами на счете ПДС, включая пенсионные накопления, которые вы перевели из государственной системы;

- Когда ваши пенсионные накопления пробудут на счете программы 15 лет, снять их можно сразу и без ограничений по возрасту. Этот вариант будет особенно интересен тем, кому пока далеко до 55 и 60 лет соответственно.

«Но после перевода пенсионных накоплений в программу долгосрочных сбережений вернуть их обратно в государственную систему уже не получится», — обращает внимание на важный нюанс Александр Зарецкий.

По данным СберНПФ, за первый квартал 2024 года россияне открыли 280 тыс. договоров по программе долгосрочных сбережений на общую сумму ₽2,5 млрд. Средний взнос составил ₽8 тыс., больше всего договоров ПДС заключили жители Москвы и Московской области — 15% от общего количества.

Всего в реестре ЦБ на 18 апреля зарегистрировано 18 операторов программы долгосрочных сбережений из 36 негосударственных пенсионных фондов (НПФ), имеющих лицензию.