Инвесторы покупают облигации, чтобы получать стабильный доход — регулярные выплаты по купонам. Но купон — это один из параметров, по которым рассчитывается общая доходность облигаций. Чтобы посчитать ее правильно, нужно учитывать ставку Банка России, рыночную цену облигации, срок и стратегию инвестирования.

Делая выбор в пользу той или иной облигации, важно понять, насколько прибыльной она будет. Здесь на помощь инвесторам приходит расчет их доходности. Важно понимать, что это не просто цифра, а ключ к пониманию потенциальной прибыли . В этой статье мы разберем, что такое , какие ее виды существуют и как рассчитать этот показатель.

Российские облигации — это удобный способ сберегать деньги и получать пассивный доход. Кроме того, с ними нет инфраструктурных проблем — в отличие от многих других инструментов. А еще облигации позволяют рассчитать будущий доход, ведь все выплаты обычно известны заранее.

Всего на Мосбирже торгуются 2300 облигаций. Но большинство из них неликвидные — по ним мало предложений о продаже. А ликвидных наберется в лучшем случае несколько десятков. Вот уже четыре года я публикую в Тинькофф Журнале скрипт, который отбирает интересные и ликвидные бумаги.

В статье разберем мой новый скрипт для гугл-таблиц. Он рассчитывает ожидаемый денежный поток от облигаций — это купоны и номиналы. Скрипт помогает понять, в какой месяц и сколько денег получит инвестор. Расчет идет на месяц и год вперед, но длину периода при желании можно легко изменить.

- Что такое доходность облигаций?

- Почему доходность облигации не равна ставке купона

- Как считать доход по облигациям

- Недостатки YTM для инвестора

- Сколько можно заработать на облигациях в 2024 году

- Как рассчитать доходность самостоятельно

- Эффективная доходность к погашению

- Когда важен только купон

- Модифицированная текущая доходность

- Простая доходность к погашению / продаже

- Доходность к оферте

- Облигации с амортизацией

- Как учитывать налоги

- Как считать доходность флоатеров

- Считаем YTM самостоятельно для любой бумаги

- Как пользоваться таблицей

- Что под капотом таблицы

- Какая бывает доходность и как ее считать

- Как подключить таблицу

- Эффективная доходность к погашению (YTM)

- Что еще может влиять на доходность облигаций

- Чем таблица лучше брокерского приложения

- Кратко

- Как рассчитать доходность?

- Купонная

- Простая к погашению

- Эффективная к погашению

- Заключение

Что такое доходность облигаций?

— это прибыль, которую инвестор может получить от вложений в . Этот показатель выражает процентное отношение между доходом, который получает инвестор, и текущей ценой или номиналом.

Доходность является одним из основных факторов, определяющих привлекательность актива для потенциальных инвесторов.

Выделяют четыре типа

Виды доходности облигаций

Понимание различных видов помогает инвесторам принимать взвешенные решения о вложении средств и оценивать

Почему доходность облигации не равна ставке купона

Номинал — стоимость долговой бумаги, которую при выпуске устанавливает эмитент. Именно эту сумму он обязуется выплатить инвестору при погашении. Обычно номинальная стоимость большинства российских облигаций равна 1000 рублей или 1000$ за долговую бумагу, но они могут торговаться за 110, 105, 90 или 80% от указанного номинала в зависимости от ситуации на рынке или предложения конкретного инвестора.

Цена облигаций зависит от номинала и ставки Центрального банка. При повышении ключевой ставки рыночная цена облигаций падает, а при понижении — растет.

У многих облигаций есть купоны — регулярные выплаты инвесторам от эмитента. На основе этих выплат различные торговые сервисы, например, приложение Газпромбанк Инвестиции показывают годовую купонную доходность облигации или ставку купона: 3, 5, 6 или даже 12%. Она рассчитывается по формуле:

(Сумма купонов за год ÷ Номинал) × 100%

Однако, поскольку ставка привязана к номиналу, она не дает представления о том, сколько в действительности заработает инвестор. Чтобы получить более точную цифру, нужно использовать специальные методы.

Купоны начисляются на счет, и их можно реинвестировать — купить те же самые облигации. Это повысит общую доходность портфеля и, по сути, заставит эти деньги работать. Так можно делать, каждый раз при получении выплаты.

На фоне высоких ставок облигации стали интереснее многих акций. В 2024 году они могут принести высокий доход инвесторам. Рассказываем, как правильно можно рассчитать доходность.

Как считать доход по облигациям

Доходность складывается из трёх составляющих:

Все три вида дохода учитывает показатель эффективная доходность к погашению (Yield to Maturity, YTM). Именно его вы можете увидеть в мобильном приложении и торговом терминале в строке «Доходность».

YTM измеряется в процентах и рассчитывается как сумма всех доходов от облигации, разделённая на цену и приведённая к формату годовой процентной ставки.

YTM является лучшим показателем доходности для сравнения облигаций между собой. Облигация с более высокой YTM в среднем является более выгодной, чем облигация с более низкой YTM.

Недостатки YTM для инвестора

Инвестор может использовать YTM для сравнения облигаций между собой, но фактический доход очень часто будет отличаться от неё.

Причина заключается в том, что YTM не учитывает возможное изменение процентных ставок за период жизни облигации. Это сильно влияет на доход от реинвестирования.

Также YTM предполагает, что облигацией будут владеть до погашения. Если владелец продаст её раньше, то цена продажи будет отличаться от номинала. В таком случае доходность будет другой: она будет выше при снижении ставок и ниже при их росте.

Недостатки YTM проявляются в следующих случаях:

Эти факторы имеют накопительный характер: чем их больше, тем больше может отклоняться реальная доходность от теоретической YTM.

Сколько можно заработать на облигациях в 2024 году

Покупая облигации без амортизации со сроком погашения, который близок к горизонту инвестиций, можно ориентироваться на YTM.

Предлагаем список таких облигаций, в которые инвестировать в феврале 2024 года на следующие 12 месяцев. В зависимости от кредитного рейтинга по ним можно получить доходности от 14% до 17%. Это выше, чем прогнозная дивидендная доходность большинства акций из индекса МосБиржи в 2024 году.

Как рассчитать доходность самостоятельно

Если нужно рассчитать, сколько сможет получить инвестор, удерживая облигацию до погашения, можно пренебречь реинвестированием купонов и посчитать только купонный доход и разницу в ценах покупки и погашения.

Для этого подойдёт формула простой доходности к погашению:

Вот как будет выглядеть пример расчета по ОФЗ-26234 с ценой 88,6% от номинала, купоном 4,5% и погашением 16 июля 2025 года:

Видно, что результат не сильно отличается от YTM, которая составляет 14,21%. Дело в том, что ставка купона низкая, поэтому реинвестирование очень слабо влияет на итоговый результат.

Более сложный случай — облигации Брусника 002Р-01. Здесь купон равен 11,85% и предусмотрена ежеквартальная амортизация по 25% от номинала. С каждой амортизацией размер купона в деньгах будет уменьшаться.

Вот как выглядят график выплат и расчёт простой доходности к погашению:

Разница с YTM огромна — 11,1% против 15,9%. Реинвестирование амортизации даёт большой вклад в итоговую YTM, поэтому, исключая её из расчёта, мы получим результат намного меньше.

Отдельно выделим ситуацию, когда нужно посчитать доходность при досрочной продаже облигации. Простая доходность будет такой же, как и при погашении, но только если процентные ставки останутся на том же уровне.

При снижении ставок цена может вырасти, и доходность инвестора будет выше, чем YTM. Например, вот расчёт потенциальной доходности длинных ОФЗ в следующие 12 месяцев при условии снижения ставок по ОФЗ с 12,5–12,8% до 11%.

Игорь Галактионов, инвестиционный аналитик

Дарим 20 акций и разыгрываем 1 млн ₽

Сколько можно заработать на конкретной бумаге — один из ключевых вопросов при выборе облигации. В торговом терминале и мобильном приложении можно легко найти нужную цифру, но иногда нужно смотреть на другое значение. Рассказываем, в каких случаях доходность нужно корректировать и как сделать это самостоятельно.

Эффективная доходность к погашению

Практически на всех информационных ресурсах по облигации транслируется именно этот показатель. Он может называться просто «Доходность», или «Доходность к погашению». Ещё можно встретить иностранную формулировку Yield to Maturity или сокращённо YTM.

Она включает в себя три составляющие:

Сумма всех этих доходов делится на цену облигации и полученное значение переводится в проценты за год.

Поскольку YTM учитывает все возможные виды дохода по облигации, она является лучшей универсальной метрикой доходности для сравнения облигаций между собой.

YTM подходит для быстрого сравнения бумаг по одному показателю, но если нужно понять, сколько инвесторы могут заработать на конкретной облигации, то эту доходность нужно корректировать, либо использовать другие метрики.

Когда важен только купон

Текущая доходность (ТД – current yield) учитывает только купонный доход. Рассчитывается она по следующей формуле:

ТД = годовой купон / цена облигации

Например, по ОФЗ 26207 с номиналом 1000 руб. купон начисляется по ставке 8,15% годовых, то есть за год инвестор получит 81,5 руб. на бумагу. Выпуск торгуется по цене 88,093% от номинала, или 880,39 руб. Текущая доходность составит: 81,5 / 880,39 = 9,26%.

Текущую доходность удобно использовать, когда инвестор планирует продать облигацию до погашения и не ждёт, что за период инвестиций она существенно вырастет в цене.

Также показатель можно использовать для прогноза доходности флоатеров — облигаций с плавающим купоном. Цена этих облигаций обычно сильно не меняется, и основной доход составляют купоны. Если на горизонте инвестиций не ожидается изменения базовой ставки, то формула текущей доходности будет достаточно показательной.

Модифицированная текущая доходность

Этот показатель используется редко. Модифицированная текущая доходность похожа на текущую доходность, только в знаменателе помимо цены облигации учитывается ещё и тот накопленный купонный доход (НКД), который инвесторы заплатят при покупке. Она подходит, когда инвесторы покупают облигацию и планируют держать её в пределах одного купонного периода.

Формула выглядит так:

МТД = годовой купон / (цена облигации + начисленный НКД)

Например, по ОФЗ 26207 из примера выше на 8 мая начисленный НКД составляет 20,32 руб. Тогда модифицированная текущая доходность составит: 81,5 / (880,39 + 20,32) = 9,04%

Простая доходность к погашению / продаже

Это формула учитывает только тот доход, который можно точно посчитать: купонный доход и разницу между ценой покупки и погашения / продажи. Реинвестирование купонов не входит в расчёт.

Показатель хорошо подходит для тех случаев, когда инвесторы точно не знают, в какой актив и по какой ставке в будущем будут реинвестировать купоны.

Также формулу можно использовать в тех случаях, когда инвесторы планируют продать облигацию до погашения и хотят посчитать доходность именно к дате продажи. В этом случае нужно сделать прогноз, по какой цене можно будет продать облигацию и в какой момент это произойдёт.

Например, для ОФЗ 26207 к погашению расчёт будет выглядеть следующим образом:

Это упрощённая формула, на сроках больше одного года она будет давать погрешность. Чтобы получить максимально точный результат, нужно использовать следующую формулу c возведением в дробную степень:

Доходность к оферте

Если по облигации предусмотрена оферта put, то вместо доходности к погашению принято считать доходность к оферте (Yield to Put, YTP). В мобильном приложении сразу можно увидеть эффективную доходность к оферте, которая является аналогом YTM. Её также можно использовать для сравнения облигаций между собой.

Если нужно посчитать простую доходность к оферте, то можно использовать формулу выше. Только вместо цены продажи поставить цену выкупа (обычно равна номиналу) и в знаменателе второй дроби указать дни до оферты.

Формула расчёта YTP:

Если по облигации предусмотрена оферта call (эмитент может выкупить ценную бумагу по номинальной цене в дату, указанную в договоре) то считать доходность по ней имеет смысл только если инвестор ждёт этого выкупа. Обычно такие расчёты делают для бессрочных облигаций — бумаг, по которым погашение в принципе не предусмотрено. Такие выпуски есть среди облигаций банков, а также замещающих облигаций Газпрома.

Подробнее: Погашения и оферты облигаций. Что нужно знать

Облигации с амортизацией

Амортизация — часть номинала, которая выплачивается инвестору до погашения. График амортизации известен заранее. Обычно выплаты частей номинала происходят в те же даты, что и выплачиваются купоны.

Если посчитать простую доходность по облигации с большими амортизационными выплатами, то видно, что она значительно ниже, чем YTM в мобильном приложении. Это связано с тем, что в YTM учитывается реинвестирование этих платежей, и его вклад в итоговую доходность достаточно большой.

Например, по облигации ЛСР 001Р-07 доходность YTM составляет 17,09%. А простая доходность к погашению всего 10,2%. То есть если инвесторы не будут реинвестировать выплаченные части номинала, то на вложенные средства они получат чуть больше 10%.

Чтобы корректно учесть эффект реинвестирования амортизации, проще всего использовать YTM. Но можно и самостоятельно составить прогноз, например, консервативно учитывая, что ставка реинвестирования будет не меньше, чем ключевая ставка.

Это задача «со звёздочкой», для решения которой нет единой формулы. Под каждый выпуск расчёт будет индивидуальным в зависимости от количества и размера амортизаций на сроке инвестиций. Удобнее это рассчитывать в таблице Excel.

Как учитывать налоги

Все перечисленные показатели доходности не учитывают налоговые отчисления. Это важно, например, при сравнении с банковскими вкладами, по которым предусмотрен особый порядок налогообложения.

Чтобы учесть налоги, проще всего умножить доходность на 0,87 — так мы учтём выплату НДФЛ по ставке 13%. Такой расчёт подходит, если инвестор уплачивает налог по этой ставке, а в формулах не учитывается реинвестирование. В других случаях точный расчёт будет индивидуальным и более сложным.

Если инвестор использует для торговли облигациями новый ИИС, то корректировать доходность на налоги не обязательно, потому что доход на этом счёте освобождён от НДФЛ (в пределах 30 млн руб.)

Подробнее: Всё, что нужно знать об ИИС в 2024 году

Как считать доходность флоатеров

Для флоатеров можно использовать текущую доходность либо формулу простой доходности к продаже/погашению, если есть основания полагать, что продать/погасить флоатер придётся не по цене покупки. Тогда в числителе сумма купонов будет прогнозной, потому что точного значения нет. Такой прогноз придётся сделать самостоятельно. При этом важно правильно разобраться с формулой, по которой определяется купон.

Например, выпуск ГТЛК-001Р-03 торгуется по цене 101,2% от номинала, а погашен будет только по 100%. Также его цена может снизиться, если ЦБ начнёт опускать ключевую ставку, и вместе с ней будет уменьшаться купон облигации.

Подробнее: Какой купон я получу по облигации-флоатеру: два верных способа узнать

Ещё один вариант — на основании прогноза по купонам самостоятельно рассчитать прогнозную YTM.

Считаем YTM самостоятельно для любой бумаги

Это может понадобиться для оценки теоретической доходности флоатера, а также для оценки доходности по новой облигации на первичном размещении для разных значений купонной ставки.

Расчёт можно производить в Excel с помощью функции ЧИСТВНДОХ(). В качестве аргументов этой функции передаётся два массива: массив платежей, которые инвестор получит по облигации, и массив дат, в которые эти платежи будут получены.

Размеры массивов должны совпадать. Первый платёж должен быть отрицательным и равен той сумме, которую инвестор заплатит за облигацию. В том числе она должна включать НКД. Датой первого платежа будет дата, в которую инвестор планирует приобрести облигацию.

Вот как это выглядит на примере:

Как пользоваться таблицей

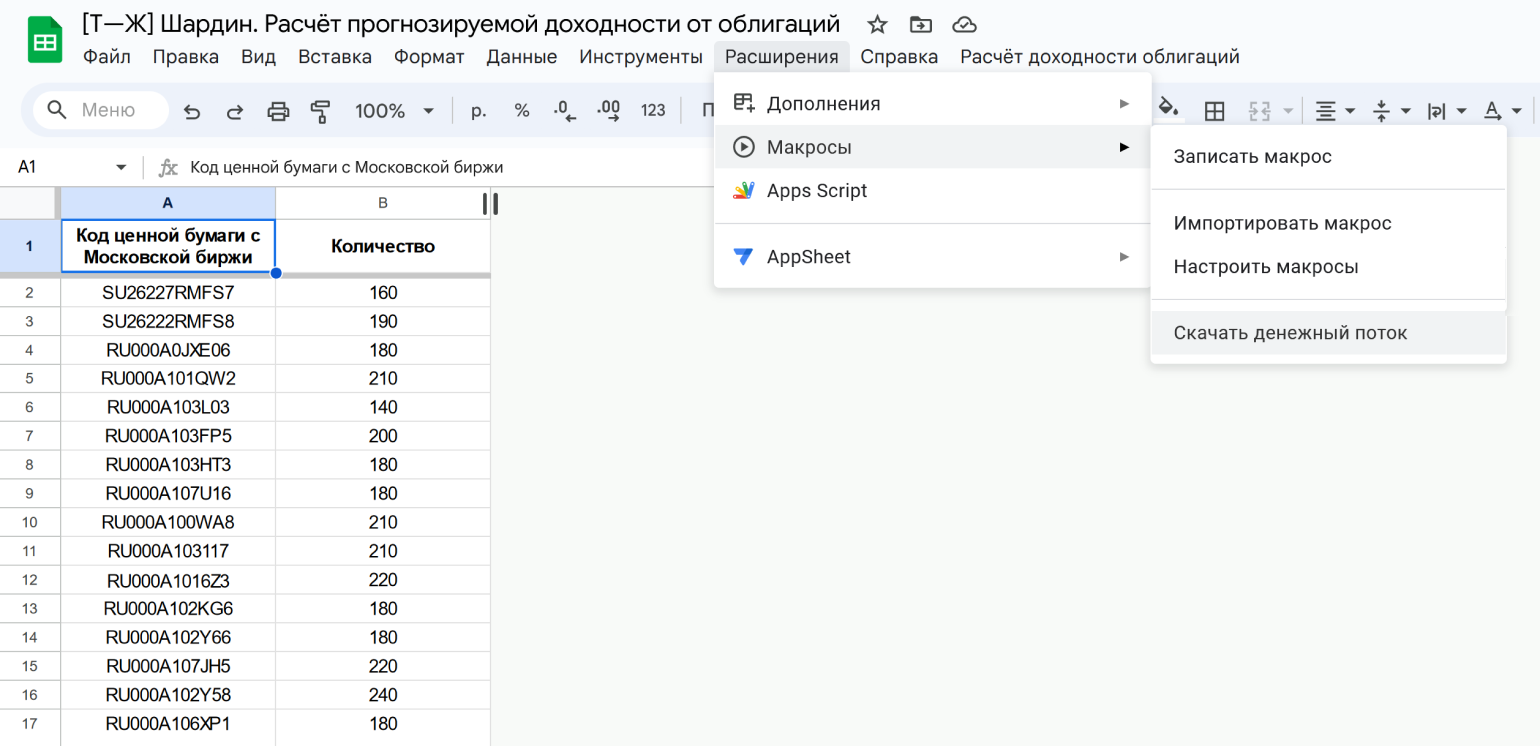

Для расчета потребуется ввести всего два параметра: ISIN облигаций и количество лотов. Стоит учесть, что для ОФЗ нужно вводить не ISIN, а код ценной бумаги на Мосбирже. Например, код будет такой: SU26227RMFS7. Его можно узнать на сайте Мосбиржи.

Список всех будущих купонов и номиналов можно посмотреть на вкладке «Ден. поток». А на вкладке «Аналитика» собраны агрегированные данные. Например, расчет денежного потока по месяцам на год вперед.

Если потребуется изменить состав или количество бумаг на начальной вкладке, то скрипт нужно будет запустить заново с новыми исходными параметрами.

Что под капотом таблицы

Напоследок разберем по шагам техническую часть — как работает скрипт внутри таблицы:

Какая бывает доходность и как ее считать

Помимо рыночной цены, которая отображается на Мосбирже и в приложении Газпромбанк Инвестиции, у облигации есть НКД — накопленный купонный доход. Это сумма купона, которая была начислена предыдущему владельцу долговой бумаги.

При продаже облигации он получает не только оплату в размере рыночной стоимости, но и НКД. Цена с НКД называется полной, или грязной, ценой. Эта переменная, с помощью которой можно производить точные расчеты.

Рассчитаем доходность облигации ОФЗ-26218. Ее номинал — 1000 рублей, сумма купона — 42,38 рублей, частота выплат купона — 2 раза в год, дата погашения — 17 сентября 2031 года. Предположим, что облигация была куплена за 1120 рублей 02.08.2021, и рассчитаем для нее различные типы доходности.

Когда применяется: при краткосрочных инвестициях. Текущая доходность помогает сравнивать облигации в момент покупки, но не подходит, чтобы рассчитывать долгосрочную прибыль.

(Сумма купонов за период ÷ Текущая стоимость) × 100%

Текущая доходность ОФЗ-26218 за полгода = (42,38 ÷ 1120) × 100% = 3,75%

Текущая доходность ОФЗ-26218 за год = (84,76 ÷ 1120) × 100% = 7,56%

Как подключить таблицу

По ссылке ниже откроется ваша копия таблицы. Если в браузере выполнен вход в разные гугл-аккаунты, то нужно оставить только один, иначе при переходе по ссылке может появиться ошибка.

Далее потребуется авторизация в вашем аккаунте. Не бойтесь, что скрипт повредит вам: Тинькофф Журнал его проверил. В любой момент вы можете посмотреть список выданных вами разрешений на специальной странице и в один клик их отозвать.

Эффективная доходность к погашению (YTM)

Эту сумму инвестор получит, если будет держать облигации до погашения и реинвестировать все купоны.

Когда применяется: при расчете доходности за весь период владения до даты погашения, с учетом того, что купоны будут реинвестированы в эти же облигации.

Как считать: расчет YTM затрудняется тем, что невозможно точно предсказать изменение процентной ставки. Начинающие инвесторы могут ориентироваться на значение YTM в терминале или в калькуляторе Мосбиржи («Эффективная доходность»).

Формула расчета выглядит так:

Что еще может влиять на доходность облигаций

К сожалению, ни одна формула не поможет идеально точно рассчитать доходность облигации. У каждого инвестора есть дополнительные затраты, например комиссия брокера за сделку от полной цены или ведение счета. Поэтому считать доходность лучше самостоятельно, учитывая срок инвестирования и объем планируемой покупки.

Помимо дохода от владения облигациями, инвестор несет еще затраты за брокерскую комиссию при покупке и налоги. С любого дохода, полученного на фондовом рынке, придется заплатить НДФЛ 13%, а при достижении совокупного дохода от 5 млн рублей в год — 15%.

Начинающие инвесторы предполагают, что если купить облигации за несколько дней до выплаты купона, можно больше заработать. Это не так. В этом случае придется выплатить предыдущему владельцу накопленный купонный доход, заплатить налоги и брокерскую комиссию. Поэтому, вероятно, наиболее выигрышная стратегия владения облигациями — покупка их на долгий срок с реинвестированием купонов.

Эту доходность нужно считать, если инвестор планирует держать облигации до погашения, а купоны выводить и тратить на собственные нужды.

Когда применяется: при расчете прибыли инвестора за весь период владения до даты погашения.

((Номинал — Полная цена + Все будущие купоны за период владения) / Цена с НКД) х (365 / Количество дней до погашения) × 100%

Простая доходность к погашению ОФЗ-26218 = ((1000 — 1028 + 847) / 1028) х (365 / 3698) x 100 % = 8,26%

Количество дней до погашения можно быстро рассчитать примерно по количеству лет или с помощью калькулятора дней.

В калькуляторе Мосбиржи этот показатель отображается в графе «Простая доходность» — достаточно ввести название облигации, и процент будет рассчитан автоматически.

Чем таблица лучше брокерского приложения

Многие российские брокеры дают информацию о будущих выплатах по облигациям. Но если инвестор держит бумаги у разных брокеров, то придется заходить в каждое приложение отдельно. Кроме того, брокеры рассчитывают выплаты только для тех облигаций, которые уже есть в портфеле инвестора.

Моя гугл-таблица решает обе эти проблемы. , в нее можно добавить все свои облигации, даже если они хранятся у разных брокеров. , в таблицу получится добавить и те бумаги, к которым инвестор пока только присматривается.

Кратко

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Как рассчитать доходность?

используют различные способы. Выбор подхода зависит от вида доходности. Давайте рассмотрим формулы и примеры для каждого типа.

Купонная

Эта доходность выражает годовой доход от купонных выплат. Этот показатель позволяет инвесторам оценить реальную доходность в процентном выражении.

Формула: КД = (ГКП / НС) * 100%

Предположим, у вас есть облигация с годовым купонным платежом в 65 рублей, а ее номинал составляет 1000 рублей.

КД = (65 / 1000) * 100% = 6,5%

по купону составляет 6,5%. Это значит, что вы можете ожидать доход в размере 8% в год.

Важно отметить, что этот показатель не учитывает колебания в стоимости ценной бумаги. Поэтому для расчета реальной лучше использовать текущую доходность.

Текущая доходность — прибыль, которую инвестор получит от вложения в облигацию, учитывая ее цену в настоящий момент.

Формула: ТД = (ГК / РЦ) * 100%

Допустим, у вас есть облигация: номинал — 1000 рублей, годовой купонный платеж — 80 рублей. Но сейчас ее цена на рынке составляет 950 рублей.

ТД = (80 / 950) * 100% = 8,4%

В таком случае инвестор, покупая облигацию по сниженной цене, может рассчитывать на более высокий доход — 8,4% в год.

Чтобы рассчитать прибыль, которую вы получите к дате погашения, нужно использовать формулу простой доходности к погашению.

Простая к погашению

к погашению бывает двух видов: простая и эффективная. Простая — ожидаемая прибыль инвестора, которую он получит, если будет держать облигацию в до даты ее погашения.

Рассчитать ее может быть сложнее, так как этот показатель учитывает все купонные выплаты, а также разницу между текущей ценой и его номиналом.

Формула: ПДП = ((НС — ТС + ГК) / ТС) * (365 / Д) * 100%

31 декабря 2021 года вы приобрели облигацию по сниженной цене — за 975 рублей. Ее номинал — 1000 рублей, годовой купон — 75 рублей, а срок погашения назначен на 31 декабря 2024 года. За это время вы получите три купонных платежа.

ПДП = ((1000 — 975 + 75 * 3) / 900) * (365 / 1096) * 100% = 8,54%

Именно такую прибыль вы получите, если сохраните облигацию в портфеле на 3 года — до погашения. Второй тип доходности к погашению используют, если планируют вложить полученную прибыль в тот же актив.

Эффективная к погашению

(ЭПП) учитывает не только купонные выплаты и разность между номинальной и текущей стоимостью, но и реинвестированные купонные выплаты. В таком случае ваш доход будет больше за счет процентов. Для расчета важно, чтобы выплат по купону было достаточно для покупки еще одной ценной бумаги.

Этот показатель сложнее рассчитать вручную, поскольку предсказать пересмотр ставки невозможно. Однако можно воспользоваться

Предлагаем рассчитать этот показатель для . Допустим, вы приобрели ее 11 января 2021 года и не планируете продавать до погашения.

Как рассчитать ЭДП с помощью калькулятора:

1. Ввести тикер облигации и выставить дату покупки актива.

2. Поставить галочку в пункте «Расчет доходности по цене» и выставить стоимость, по которой вы приобрели ценную бумагу. Ее нужно указать в процентах. 11 января 2021 года цена составляла 973,9 рубля — это 97,39%.

3. Указать дату, до которой вы хотите держать облигацию в портфеле. Это может быть планируемое время продажи, дата оферты или погашения. В рассматриваемом нами примере мы выбрали третий вариант.

4. Калькулятор автоматически рассчитал все виды доходности. Они отображаются в таблице справа. Но нам важен показатель эффективной доходности — он составил 6,48%. Этот показатель рассчитан с учетом дисконтирования платежей.

Стоит отметить, что это лишь промежуточный результат, поскольку с полученного дохода инвестор должен заплатить налог 13%. О том, как получить , мы рассказывали в другой статье.

Заключение

Понимание и умение рассчитывать помогает инвесторам принимать обоснованные решения и эффективно управлять инвестиционным портфелем. Однако следует помнить, что доходность зависит от различных факторов, включая процентные ставки, кредитный рейтинг эмитента и сроки инвестиции, и может меняться в течение времени. Подробнее о том, как купить облигации, читайте в статье.