Обычно используют два вида дюрации: дюрацию Маколея, названную по имени канадского экономиста Фредерика Маколея, впервые упомянувшего этот термин, а также модифицированную дюрацию. Уже рассчитанные значения можно найти в калькуляторах, например Мосбиржи, но можно рассчитать их и самостоятельно.

- Почему инвесторы считают дюрацию

- Эффективная доходность к погашению (Yield to Maturity, YTM)

- Дюрация Маколея (или просто дюрация)

- Модифицированная дюрация

- Подробнее про расчёт показателей

- Как посчитать общую дюрацию портфеля

- Изучить выпуск облигации

- Кратко

- Как рассчитать дюрации в калькуляторе Мосбиржи

- Как рассчитать модифицированную дюрацию

- Как рассчитать дюрацию Маколея

Почему инвесторы считают дюрацию

Дюрация помогает не только учесть все особенности долговой бумаги, но и позволяет примерно оценить риски конкретной бумаги при повышении или снижении ключевой ставки, поскольку ее повышение ведет к снижению цены облигаций, и наоборот. Особенно важна дюрация для тех инвесторов, которые не планируют держать бумагу до погашения. Облигации с низкой дюрацией имеют меньшую чувствительность к изменению. Так, долговые бумаги с высокой дюрацией могут принести более высокую доходность в будущем, если ключевая ставка будет снижаться.

5 июля 2024

5% для VSEH 💪

Подать заявку на участие в IPO ВсеИнструменты уже нельзя. Поэтому только сейчас напишу, что сам заявку подал.

Тем интереснее новости, что несмотря на информацию про переподписку по верхней цене (210₽), ТОПами принято решение разместится по нижней границе (200₽). Дисконт в 5% может кому-то показаться незначительным (хотя, кто откажется от лишних 5% сверху?), но сам факт подобного решения совсем нет.

https://www.vedomosti.ru/investments/news/2024/07/05/1048174-ipo-vseinstrumentiru?from=newsline_partner

Возможно ключевой момент тут обилие институционалов, в сделке (почти 80%) на сложном рынке. Для них лучшие условия это стандартная практика. Но и физиков не обижают, как говорится «мелочь, а приятно». Инвесторам кто пошёл на IPO дали небольшой бонус, спекулянтам дополнительный апсайд в 5% поиграться ) Приятная история на старте.

Почему принял решение по участию? (1) из-за большого предложения (~12%), логика в том, что вероятность SPO на этом небольшая в ближайшей перспективе. Сразу попадают в первый котировальный список МосБиржи. (2) в портфеле нет компании из сектора ecom. Был ранее на нашем рынке только OZON, но он планово убыточный и без дивидендов. Не подходит по параметрам.

Думаю, сегодня многие инвесторы захотят поучаствовать после старта торгов.

—

Не является индивидуальной инвестиционной рекомендацией

Мосбиржа сообщила, что в апреле розничные инвесторы вложили в облигации 83,8 млрд руб., а из акций вывели 4,9 млрд руб. Интерес к облигациям растёт вместе с доходностью, которую предлагает этот рынок. Сейчас она доходит до 15% для государственных ОФЗ, а корпоративные облигации надёжных эмитентов могут принести инвесторам 17% в год. Рассказываем, на какие показатели стоит смотреть, выбирая активы на долговом рынке.

Эффективная доходность к погашению (Yield to Maturity, YTM)

Если вложиться сейчас в облигацию и дождаться её погашения, насколько это выгодно? Лучше депозита или нет? Это показывает доходность к погашению.

Суммируем весь доход, который принесёт облигация за оставшееся время, делим на её стоимость и переводим результат в проценты годовых. Получится доходность, по которой удобно сравнивать облигации между собой или с депозитами и другими вложениями с фиксированным сроком и доходом.

Её можно видеть в мобильном приложении и торговом терминале в строке «Доходность».

Дюрация Маколея (или просто дюрация)

Но если инвестор не планирует получать купоны и ждать погашения, а хочет заработать на изменении цены бумаги? Как сделать сложный выбор между пятилетней облигацией и десятилетней?

С этим поможет более сложный параметр облигации — дюрация. Дюрация (от англ. duration, «продолжительность») рассчитывается как срок, за который вложения в эту бумагу полностью окупятся. Но инвесторам она интересна по другой причине: именно дюрация помогает прогнозировать, как поменяется цена облигации при изменении ключевой ставки. Чем больше дюрация, тем сильнее подорожает или подешевеет облигация.

Грубо, цена облигации с дюрацией 3 года изменится вслед за ставкой в 1,5 раза сильнее, чем цена облигации с дюрацией 2 года.

Когда процентные ставки повышаются, облигации дешевеют, но бумаги с короткой дюрацией меньше теряют в цене. А при снижении ключевой ставки облигации будут дорожать — и чем больше дюрация бумаги, тем сильнее вырастет её цена.

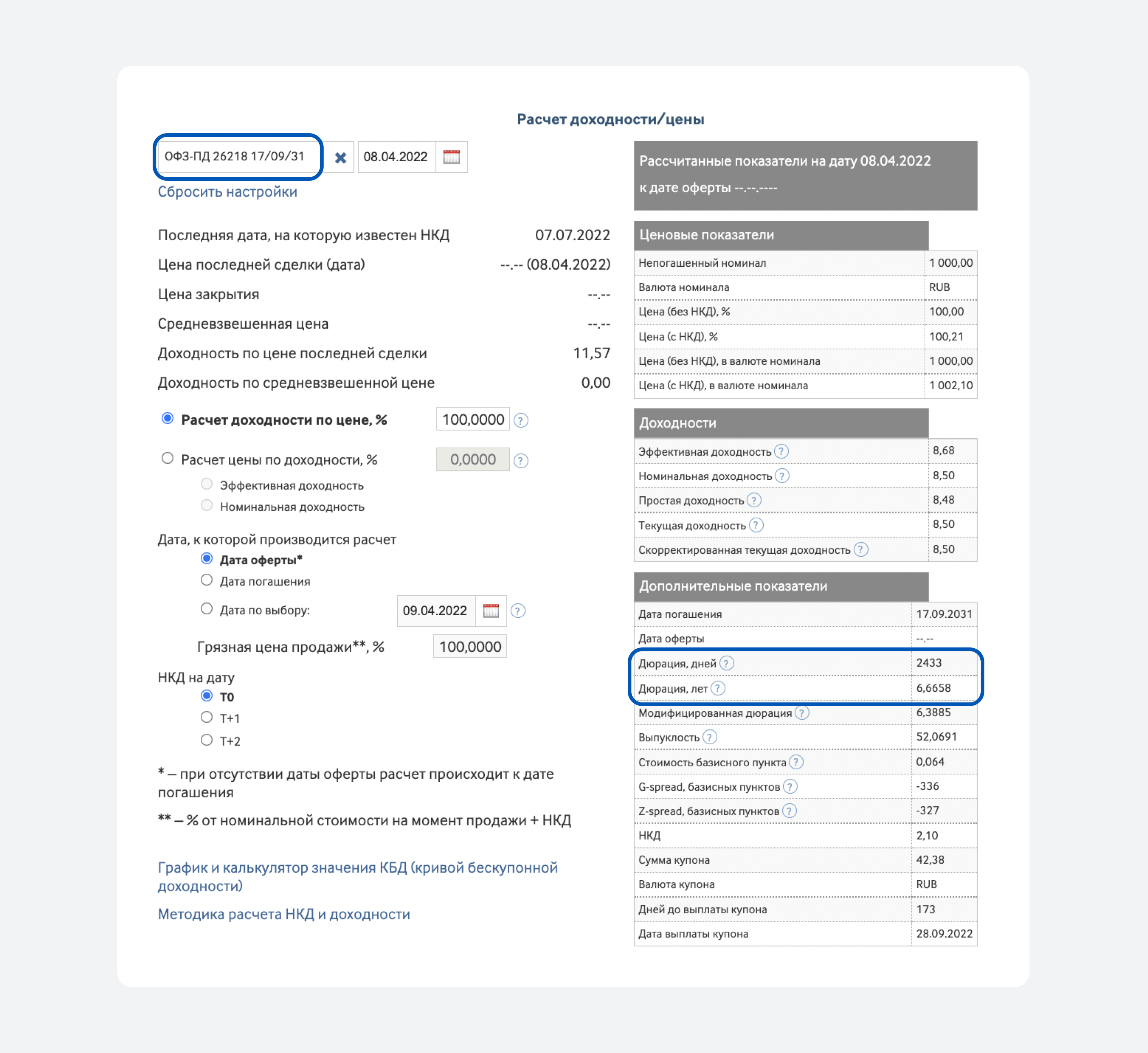

Биржа сама рассчитывает дюрацию для всех облигаций, по которым проводятся торги. Посмотреть дюрацию можно в калькуляторе на сайте Мосбиржи в разделе «Дополнительные показатели» или на специальных ресурсах по облигациям, например, rusbonds.ru.

Модифицированная дюрация

А можно узнать, на сколько конкретная бумага подорожает или подешевеет, если ключевая ставка поменяется на 1%? Это с неплохой точностью покажет модифицированная дюрация.

Её формула учитывает простую дюрацию и доходность к погашению. Но считать вручную не нужно: достаточно подставить ISIN нужной облигации в калькулятор на сайте Мосбиржи — и он всё посчитает для вас.

Полученное значение покажет, на сколько процентов изменится цена облигации, если ключевая ставка поменяется на 1%. Важно помнить, что изменение будет с обратным знаком: если ставка растёт, то цена снизится, и наоборот.

Подробнее про расчёт показателей

В показателе эффективная доходность к погашению учтены все доходы по облигации до момента её погашения: оставшиеся выплаты купонов и накопленный купонный доход, разница между текущей ценой облигации и ценой погашения (номиналом), плюс ещё процентный доход, который можно получить при реинвестировании купонных выплат по этой облигации (похоже на депозиты с капитализацией процента). Сумма всех доходов делится на стоимость облигации, и результат переводится в проценты годовых для оставшегося до погашения срока. Получается годовая доходность.

В формуле учтены не только все денежные выплаты по бумаге (включая выплату номинала при погашении), но и сроки поступления этих денег. Дюрация учитывает, что 100 руб. сегодня — ценнее, чем 100 руб. через 5 лет. Ведь за эти годы на сегодняшней сотне можно будет заработать ещё проценты. Формула составлена так, что ценность всех будущих денег приводится к сегодняшнему дню, а результат — это срок (в годах), за который инвестиция в бумагу окупилась бы.

Из-за расчёта в годах часто случается путаница, и многие называют дюрацией срок до погашения облигации. Это не одно и то же, и у облигаций с купонами дюрация всегда будет меньше срока до погашения.

Дарим 20 акций и разыгрываем 1 млн ₽

Сегодня поговорим о том, как устроены облигации. Каждый инвестор должен знать, что рынок облигаций создаёт «погоду» на рынке акций. Независимо от состава вашего портфеля необходимо следить за долговым рынком. Ниже разберём основные понятия, параметры облигаций на примерах.

Облигация — это долговая ценная бумага, выпускаемая государством или коммерческой структурой с целью привлечения дополнительного капитала. Инвестор, купивший облигацию, является кредитором эмитента с правом получения дохода (купон) и номинальной стоимости бумаги в конце срока обращения.

Более 200 финансовых терминов доступно в нашем словаре инвестора.

В конце срока обращения облигации (кроме вечных облигаций) вы получаете на свой счет номинал облигации, независимо от цены, по которой вы её купили. На всех графиках указывается стоимость облигации в процентах от номинала. Обычно номинал одной облигации равен 1000 рублей, а стоимость на графике равна 100%.

Пример: ниже указана стоимость облигации ОФЗ 26230 в процентах от номинала, погашение которой состоится 16.03.2039. Купить облигацию в марте 2020 можно было за 90% от номинала, то есть за 900 рублей. И получать по ней купоны от её номинальной стоимости в 1000 рублей вплоть до 2039 года. Доход по купонам равен 7,70% от номинала, то есть 77 рублей в год с 1000 рублей. Купив облигацию за 900 рублей доход по купонам составил бы 8,50% годовых. Второй вариант продать эту облигацию по цене 120% от номинала в мае 2020 года. Тем самым сыграв на курсовой разнице и получить доход в размере 30% или 300 рублей на одну облигацию.

Интересно, не правда ли?

Государственные – выпускаются государством. ОФЗ – облигации федерального займа.

Субфедеральные – выпускаются государственными субъектами страны.

Корпоративные – выпускаются компаниями. По ним могут устанавливаться оферты в определённые периоды. Call оферта — право эмитента выкупить облигацию по своему усмотрению в назначенную дату. Put оферта — право продать облигацию заёмщиком по своему усмотрению в назначенную дату.

Еврооблигации – государственные, корпоративные облигации номинированные в валюте.

Высокодоходные – облигации с высоким купоном, являются более рискованными.

Вечные – облигации без срока погашения, как вечный вклад. Их можно только купить/продать и за время владения получать купоны.

На стоимость облигаций влияет изменение ключевой ставки ЦБ, ожидания участников рынка, экономическая ситуация внутри страны. Для корпоративных облигаций сильное влияние на цену оказывает экономическое состояние самой компании.

При снижении ключевой ставки ЦБ стоимость облигаций возрастает. И можно получить прибыль за счет роста стоимости облигаций. При повышении процентной ставки ЦБ стоимость облигаций падает. В такие времена лучше покупать облигации с погашением через полгода – год. Так как их стоимость падает меньше и при выпуске более прибыльных облигаций можно перейти в них.

Снижение процентной ставки ЦБ на 1% увеличивает стоимость облигации на 1%. При повышении ставки стоимость снижается аналогично. Это обусловлено выравниванием стоимости облигации под выплачиваемый ею номинированный купон при размещении. Действия ЦБ касаются всех видов облигаций.

Важно! Выравнивание стоимости облигаций, при повышении или снижении ставки ЦБ, для более длительных выпусков растянуто по времени из — за возможности реинвестирования купонов и вероятности изменения ставки в дальнейшем. Поэтому 10 летние облигации при повышении ставки на 10% не упадут на 100%.

Пример: однолетняя облигация ОФЗ номиналом 1000 рублей с купонным доходом 12%, т.е. 120 рублей в год и текущей рыночной стоимостью 100% от номинала. При снижении ставки ЦБ на 6%, купонные выплаты будут теми же, так как это прописано в самой облигации, то есть 120 рублей. Чтобы нивелировать это, рыночная стоимость самой облигации вырастет до 106 % от номинала. И купив её за 1060 рублей в конце срока обращения (через год) вы получите номинал 1000 рублей и 120 рублей купонами. В итоге прибыль составит 60 рублей.

Также, когда участники рынка ожидают снижение или повышение ключевой ставки ЦБ, то своими действиями по купле-продаже, оказывают влияние на стоимость облигаций, как корпоративных так и ОФЗ.

В корпоративных облигациях необходимо учитывать общую экономическую ситуацию в стране, действия ЦБ. И самое главное хорошо разобраться в компании, которая выступает эмитентом.

Номинал облигации – первоначальная стоимость при размещении облигации. Обычно равняется 1000 рублей. В конце срока обращения возвращается кредитору, еще её называют телом облигации.

Рыночная цена — стоимость облигации на рынке до её погашения, указывается в процентах от её номинальной стоимости. Может расти или падать в зависимости от ситуации. На рынке вы покупаете именно по этой стоимости, а к возврату вам приходит номинал, если не продадите.

Срок обращения — облигации выпускаются от 1 года до 30 лет. От 1 до 2 лет считаются короткими. По истечении срока обращения облигации, ее номинальная стоимость возвращается владельцу. Покупая длинные облигации, от 2х лет обращения, необходимо понимать, что рыночная стоимость может резко упасть и вам потребуется ожидать полного погашения или продавать облигации себе в убыток.

Грязная цена облигаций — это рыночная стоимость плюс накопленный купонный доход.

Накопленный купонный доход (НКД) — сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу. НКД прибавляется к стоимости облигации каждый день на величину процентов по облигации. Таким образом, облигация становится дороже, а владелец ежедневно получает по ней проценты. В день выплаты купона (обычно раз в квартал) цена падает на величину купона. Если вы продаете облигация с НКД, то покупатель платит вам рыночную стоимость облигации с НКД и вы ничего не теряете. Кроме уплаты налогов, как же без них ? 🙂

Облигация с постоянным купоном — купон такой бумаги определяется в момент размещения и остается постоянным до погашения. Самый распространённый вид купонов.

Облигация с амортизацией долга — с купонами выплачивается и тело облигации в определенной пропорции.

Облигация с переменным купоном — купон облигаций привязан к ставке RUONIA. Обычно она держится вблизи ключевой ставки ЦБ.

Облигация с индексируемым номиналом – дополнительно к купонной доходности облигации её номинал индексируется ежегодно на величину инфляции.

Дисконтные — размещаются на бирже по цене ниже номинала, а погашаются именно по номиналу. Эта разница как раз и образуется доход инвестора.

Купонные — облигации выпускаются по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна.

Текущая доходность — показатель доходности облигаций за текущий купонный период. Предполагается, что рыночная цена облигации не меняется. Она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и срока обращения.

Текущая доходность модифицированная — показывает доходность облигаций при покупке их по цене, отличной от номинала. Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль, если покупали ниже номинала, либо убыток, если покупали выше номинала.

Доходность к погашению — показывает доходность облигации при покупке их по цене, отличной от номинала с учётом купонных выплат, если держать облигацию до конца срока обращения.

Доходность к погашению делится на 2 вида: простая — без реинвестирования купонных выплат и эффективная — с учетом реинвестирования.

Дюрация — отрезок времени, за который произойдёт полный возврат вложенных средств в покупку облигации. Расчет происходит в годах, но на Российском рынке его ведут в днях. Используют ее, как фильтр для отбора бумаг при прочих равных условиях, когда нужно выбрать бумагу с меньшим риском или высоким потенциалом для получения прибыли. Чем меньше дюрация, тем ниже риск.

Кривая доходности облигаций ОФЗ — это отображение на графике процента доходности долговых бумаг государства, в зависимости от их срока до погашения. Нормальная кривая доходности — чем больше срок обращения облигаций, тем более высокую доходность они имеют. Это связано с тем, что инвесторы, покупая длинные бумаги (3-10 лет и выше) несут более высокие риски, перед держателями коротких (1-2 года) бумаг. Повышенные риски связаны с неопределенностью в будущем. Это премия за риск, в виде чуть большей доходности.

Перевернутая кривая доходности — такую картину можно наблюдать в момент финансовых кризисов и (или) ожиданием снижения процентных ставок. В это время наблюдается спрос именно на «короткие» деньги.

Рекомендуем к прочтению нашу статью: Как выбирать облигации ВДО.

В данной статье мы рассмотрели базовые понятия по облигациям. Инвестору необходимо понимать, как устроен рынок займа и какие на нём настроения. Ведь именно он характеризует текущую экономическую ситуацию, как в стране, так и в отдельно взятой компании. Облигации определяют настроение на рынке акций! Рекомендуем сайт об облигациях Rusbonds для исследования долгового рынка.

Дюрация: Что это такое и Почему это важно

Дюрация (от англ. «duration») — это важный финансовый показатель, который используется для оценки чувствительности стоимости облигации к изменениям процентных ставок. Этот термин был введен в 1938 году канадским экономистом Фредериком Маколеем и с тех пор стал неотъемлемой частью анализа фиксированных доходов. Дюрация помогает инвесторам и финансовым аналитикам лучше понимать риски и доходность облигаций и других долговых инструментов. Рассмотрим более подробно, что такое дюрация, как она рассчитывается и почему она важна.

Что Такое Дюрация?

Дюрация — это средневзвешенный срок до получения всех денежных потоков по облигации, включая купонные выплаты и основную сумму долга. Она измеряется в годах и показывает, как долго инвестору нужно держать облигацию, чтобы окупить свои первоначальные инвестиции. В отличие от срока до погашения, который просто указывает дату, когда облигация будет погашена, дюрация учитывает временную стоимость денег и распределение денежных потоков во времени.

Виды Дюрации

Существует несколько видов дюрации, каждый из которых используется для различных целей:

1. Маколеевская дюрация: Этот показатель был предложен Фредериком Маколеем и является основным видом дюрации. Он рассчитывается как средневзвешенное время до получения всех денежных потоков по облигации.

2. Модифицированная дюрация: Этот показатель учитывает изменение доходности облигации и показывает, насколько изменится цена облигации при изменении процентной ставки на 1%. Модифицированная дюрация рассчитывается на основе Маколеевской дюрации и доходности облигации.

3. Эффективная дюрация: Этот показатель используется для облигаций с опциональными характеристиками, такими как callable или putable облигации. Эффективная дюрация учитывает возможность досрочного погашения облигации и изменения денежных потоков.

Как Рассчитывается Дюрация?

Рассмотрим расчет Маколеевской дюрации на примере. Предположим, что у нас есть облигация с номиналом 1000₽, купонной ставкой 5% и сроком до погашения 3 года. Купонные выплаты производятся ежегодно.

1. Определим денежные потоки:

— Год 1: 50₽ (купон)

— Год 2: 50₽ (купон)

— Год 3: 1050₽ (купон + основная сумма)

2. Рассчитаем приведенную стоимость каждого денежного потока при доходности например в 4%:

— Год 1: 50₽ / (1 + 0.04)^1 = 48.08₽

— Год 2: 50₽ / (1 + 0.04)^2 = 46.23₽

— Год 3: 1050₽ / (1 + 0.04)^3 = 933.51₽

3. Определим вес каждого денежного потока:

— Год 1: 48.08 / 1027.82 = 0.0468

— Год 2: 46.23 / 1027.82 = 0.0450

— Год 3: 933.51 / 1027.82 = 0.9082

4. Рассчитаем дюрацию:

— Дюрация = (1 * 0.0468) + (2 * 0.0450) + (3 * 0.9082) = 2.8614 года

Таким образом, дюрация данной облигации составляет примерно 2.86 года.

Почему Дюрация Важна?

1. Оценка процентного риска: Дюрация позволяет инвесторам оценить, насколько изменится стоимость облигации при изменении процентных ставок. Чем выше дюрация, тем более чувствительна облигация к изменениям процентных ставок.

2. Сравнение облигаций: Дюрация помогает сравнивать облигации с различными сроками до погашения и купонными выплатами. Это особенно полезно при выборе облигаций для инвестиционного портфеля.

3. Управление портфелем: Инвесторы могут использовать дюрацию для управления рисками и доходностью портфеля облигаций. Например, при ожидании роста процентных ставок можно сократить дюрацию портфеля, чтобы снизить риск потерь.

4. Хеджирование: Дюрация также используется для хеджирования процентного риска. Например, инвесторы могут использовать деривативы, такие как фьючерсы на облигации, для защиты портфеля от изменений процентных ставок.

Заключение

Дюрация — это важный инструмент для анализа и управления инвестициями в облигации. Она позволяет оценить чувствительность стоимости облигации к изменениям процентных ставок, сравнивать различные облигации и управлять рисками портфеля.

Не является индивидуальной инвестиционной рекомендацией

Начни инвестировать сегодня

Обменивай валюту по выгодному курсу и торгуй акциями известных компаний

Их сделки копируют тысячи инвесторов

Инфляция ускоряется — ждем повышения ключевой ставки в июле

Еще статьи от автора

18 июня 2024

Доллар больше не актуален? Какие есть альтернативы?

После того как Московская биржа прекратила торги долларами и евро, многие задумываются о возможных альтернативах.

Риски хранения средств в недружественной валюте

Банк может попасть под санкции и не иметь возможности распоряжаться вашими средствами. Банк может временно держать средства на корреспондентском счете, но такие счета могут быть заморожены.

Альтернативные инвестиционные инструменты

1. Замещающие облигации:

— Риск в них только один — что эмитент не рассчитается. Покупайте облигации надежных эмитентов. Это рублевый инструмент с привязкой к курсу доллара. Примеры:

— Газпром ( RU000A105A95 до 2034 г.) — доходность 7,16% в валюте.

— Газпром капитал ( RU000A105JH9 до 2027 г.) — доходность 6,92% в валюте.

— Учтите, что цена таких облигаций зависит не только от процентной ставки, но и от курса рубля. Если рубль укрепится, это негативно отразится на стоимости вашей позиции.

2. Золотые облигации компании Селигдар:

— Цена привязана к доллару США и золоту. Риск — сам Селигдар. В настоящий момент, учитывая, что эта компания является золотопроизводителем и ее долговая нагрузка некритична, риск вложений в такие облигации выглядит умеренным. Купоны по таким облигациям — 5,5% годовых. Пример:

— Селигдар ( RU000A1062M5 до 2028 г.) — доходность 5,5% от цены.

3. Юаневые облигации:

— Риск — малая ликвидность и укрепление рубля к юаню. Примеры:

— Металлоинвест ( RU000A1057D4 до 2027 г.) — доходность 6,43% годовых.

— Полюс Золото ( RU000A1054W1 до 2027 г.) — доходность 7% годовых.

4. Рублевые облигации:

— Доходность по многим рублевым облигациям надежных компаний превышает 18-19% годовых. Даже если будет девальвация, доход в рублях за два года составит порядка 40%. Примеры:

— Эталон ( RU000A105VU7 до 2026 г.) — доходность 20,49% годовых.

— Whoosh ( RU000A106HB4 до 2026 г.) — доходность 19,38% годовых.

— Евротранс ( RU000A1061K1 до 2027 г.) — доходность 19,43% годовых.

— Самолет ( RU000A107RZ0 до 2026 г.) — доходность 19,09% годовых.

5. Стейблкоины:

— Прямая привязка к доллару.

— Высокая ликвидность.

— Но — большой спред на покупку/продажу за рубли на 2р2 площадках

— Но — технические сложности для людей, не привыкших работать с криптовалютами.

— Но — не до конца ясное положение криптовалют в Российской щаконадательстве.

6. Биржевое GLDRUB_TOM и SLVRUB_TOM :

— Высокая ликвидность.

— Цена не всегда совпадает с мировыми ценами на металлы, к тому же золото и серебро сейчас на хаях и никто не знает, будет ли в скором времени коррекция.

Диверсификация и минимизация рисков

И не забывайте о диверсификации. Если хотите перевести валютный вклад в такой портфель, не стоит делать размер каждой позиции больше 4-5% от общего объема.

#пульс_оцени #прояви_себя_в_пульсе #новичкам #учу_в_пульсе #хочу_в_дайджест #дайджест_пульс

17 июня 2024

#чтотызаслово ВНЕБИРЖЕВОЙ РЫНОК

Внебиржевой рынок (OTC, over-the-counter) представляет собой торговую площадку, на которой финансовые инструменты, такие как акции, облигации, валюты и деривативы, покупаются и продаются вне организованных бирж. В России внебиржевой рынок играет важную роль в финансовой системе, предоставляя участникам дополнительные возможности для заключения сделок.

Основные характеристики внебиржевого рынка

1. Децентрализация:

— В отличие от биржевой торговли, где сделки заключаются на централизованных площадках, внебиржевой рынок характеризуется децентрализованной структурой. Сделки заключаются напрямую между участниками рынка, что позволяет учитывать индивидуальные потребности и предпочтения.

2. Гибкость условий:

— Внебиржевой рынок предоставляет участникам больше гибкости в установлении условий сделки. Стороны могут договариваться о цене, объеме, сроках и других параметрах сделки, что позволяет учитывать индивидуальные потребности и предпочтения.

3. Широкий спектр инструментов:

— На внебиржевом рынке торгуются различные финансовые инструменты, включая акции, облигации, валюты, деривативы и другие. Это позволяет участникам рынка диверсифицировать свои инвестиции и управлять рисками.

4. Прозрачность и регулирование:

— Внебиржевой рынок менее прозрачен по сравнению с биржевым, поскольку информация о сделках и ценах не всегда доступна широкой публике. В России внебиржевой рынок регулируется Центральным банком и другими финансовыми регуляторами, чтобы обеспечить защиту участников и минимизировать риски.

Преимущества внебиржевого рынка

1. Гибкость:

— Внебиржевой рынок предоставляет участникам больше возможностей для заключения сделок на индивидуальных условиях. Это особенно важно для крупных институциональных инвесторов и компаний, которые могут иметь специфические требования к сделкам.

2. Доступность:

— Внебиржевой рынок позволяет участникам рынка торговать инструментами, которые могут быть недоступны на организованных биржах. Это расширяет спектр доступных инвестиционных возможностей и позволяет участникам рынка находить более выгодные сделки.

Недостатки внебиржевого рынка

1. Непрозрачность:

— Один из основных недостатков внебиржевого рынка — это недостаток прозрачности. Информация о ценах и объемах сделок может быть недоступна, что затрудняет оценку рыночных условий и принятие обоснованных инвестиционных решений.

2. Риск контрагента:

— Внебиржевая торговля предполагает прямые сделки между участниками, что увеличивает риск невыполнения обязательств одной из сторон. Это требует тщательной оценки надежности контрагента перед заключением сделки.

3. Ограниченная ликвидность:

— Внебиржевые рынки могут быть менее ликвидными по сравнению с организованными биржами, что может затруднить быструю куплю-продажу активов по справедливой цене.

Внебиржевой рынок в России

В России внебиржевой рынок активно развивается и охватывает широкий спектр финансовых инструментов. Основными участниками внебиржевого рынка являются коммерческие банки, инвестиционные компании, брокеры, дилеры и крупные институциональные инвесторы. Центральный банк России и другие финансовые регуляторы осуществляют надзор за внебиржевым рынком, чтобы обеспечить его стабильность и защиту участников.

Заключение

С переездом торговли валютой на внебиржу, сильно уменьшится ликвидность, по крайней мере в первое время. С маленькой ликвидностью будут большие спреды между покупкой и продажей. Весь этот спред будет забираться у бизнеса и отдаваться банкам. Со временем спред уменьшится и мы вернёмся в более-менее приличные рамки. В целом если посмотреть другие страны, то Россия была чуть ли не единственной, где торги валютой шли на бирже.

#пульс_оцени #прояви_себя_в_пульсе #новичкам #учу_в_пульсе #хочу_в_дайджест #дайджест_пульс

14 июня 2024

Ещё немного мыслей по курсу

Санкции негативно сказываются как на экспортных, так и на импортных операциях, что может привести к равновесному влиянию на курс рубля. Хотя расчеты за экспортные товары превышают импортные, их реакция на санкции может быть неоднозначной.

Дополнительные расходы для экспортеров не приведут к уменьшению объемов экспорта, но уменьшат поступления иностранной валюты. Например, нефть продается по любой цене, поэтому объемы ее экспорта останутся практически неизменными.

Издержки для импортеров приведут к увеличению стоимости иностранных товаров в России и снижению спроса на них.

Доступность валюты и отток капитала

Покупка валюты станет менее доступной для населения. В целом, санкции усложняют отток капитала из страны, что поддерживает курс рубля.

Итог

В первые недели после введения санкций возможны колебания курса рубля, включая его отношение к юаню. Однако после этого причин для значительного изменения курса рубля нет. Санкции могут даже способствовать небольшому укреплению рубля, если они сильнее повлияют на расчеты за импорт.

Также не стоит забывать про сохраняющуюся высокую ставку, которая рано или поздно остудит бизнес и снизит аппетиты на импорт. Если это произойдёт, мы можем получить перекос предложения валюты над спросом, как было в 2022 году, когда доллар продавали за 50 руб.

На этом фоне с одной стороны кажется интересной идеей продать всё GLDRUB_TOM и SLVRUB_TOM и попробовать его откупить чуть позже. Но отталкивают два факта:

1) в целом сложное прогнозирование поведения USDRUB

2) нет гарантий что наше биржевое золото не оторвутся от общемировых цен, как это ни раз бывало даже при биржевом курсе

Из альтернатив:

CNYRUB , который вызывает вопросов даже больше чем биржевые металлы.

Или стейблкоины — но тут уже совсем другая история, со своими нюансами и подводными камнями.

В любом случае сейчас все проходят через очень интересное время, которое точно даст всем большой опыт, хоть и для многих негативный.

#пульс_оцени #прояви_себя_в_пульсе #новичкам #учу_в_пульсе #хочу_в_дайджест #дайджест_пульс

Как посчитать общую дюрацию портфеля

Дюрацию портфеля облигаций можно рассчитать как взвешенный по объему показатель. Для этого нужно умножить дюрацию Маколея каждой бумаги на долю этой бумаги в портфеле, а затем сложить полученные значения.

Допустим, инвестор купил восемь ОФЗ 26218 и две ОФЗ 26219. В среднем срок окупаемости его портфеля можно рассчитать по формуле дюрации Маколея:

6,4 × 0,8 + 3,5 × 0,2 = 5,82 года

Изучить выпуск облигации

В приложении Газпромбанк Инвестиции доступны основные финансовые показатели, мультипликаторы эффективности, стоимости и закредитованности Самолета. Откройте приложение, чтобы узнать данные по компании и узнать подробности выпуска облигаций.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Кратко

- Дюрация Маколея показывает в годах или днях, через какой срок инвестор вернет деньги, которые вложил в облигацию.

- Модифицированная дюрация поможет оценить, сколько инвестор может потерять или получить при изменении ставки, если решит продать облигацию до погашения.

- Общую дюрацию портфеля облигаций можно рассчитать, если умножить дюрации Маколея на процентное соотношение бумаг в портфеле и сложить их между собой.

- Калькулятор Мосбиржи помогает посчитать дюрации. Необходимо только выбрать нужный инвестиционный инструмент и указать, что данные нужны к дате погашения или оферты.

Как рассчитать дюрации в калькуляторе Мосбиржи

Дюрации не обязательно считать самостоятельно. Можно выбрать нужный инструмент и подставить данные в калькулятор Мосбиржи. Он автоматически рассчитает дюрации и отразит их в левом столбце в разделе «Дополнительные показатели».

Для этого нужно выбрать нужный инструмент в верхнем левом углу калькулятора. Также нужно отметить, что расчет проводится к дате погашения долговой бумаги.

Низкая дюрация не должна быть единственной причиной для инвестирования в облигации. Важно учитывать особенности бизнеса эмитента — компании, которая выпустила ценную бумагу. Для этого нужно посмотреть отчетность эмитента и убедиться, что компания занимает устойчивые позиции на рынке и может обслуживать долг..

Как рассчитать модифицированную дюрацию

С помощью дюрации можно оценить, на сколько процентов изменится цена облигации при изменении ключевой ставки, например, на 1% годовых. Для этого рассчитывают модифицированную дюрацию по следующей формуле:

MD = Дюрация Маколея / (1 + доходность)

Например, текущая цена ОФЗ 26218 составляет 933,17 рубля. Если дюрация облигации составила 6,4 года, то модифицированная дюрация будет равна:

6,4 / 0,93317 = 6,85

Следовательно, процент изменения цены составит 6,85%. Это примерно соответствует цене 869 рублей при снижении ставок и 997 рублей при повышении ключевой ставки на 1%.

Как рассчитать дюрацию Маколея

Дюрация Маколея учитывает все будущие платежи — купоны и номинал, а также срок их поступления. Например, в портфеле инвестора две облигации федерального займа: ОФЗ 26218 и ОФЗ 26219. В марте 2022 года у долговых бумаг следующие условия:

Рассчитать для ОФЗ 26218 и ОФЗ 26219 дюрацию Маколея можно по следующей формуле:

Получается, что деньги, которые инвестор вложил в ОФЗ 26218, вернутся на три года раньше, чем облигация будет погашена.