- Что вы узнаете

- Самые важные параметры облигаций

- Как понять, сколько можно заработать на облигации

- Кто может выпустить облигации

- Какие облигации выбрать

- Как выбирать облигации

- Как может выглядеть доход по облигациям

- Что еще стоит знать

- Запомнить

- Что такое номинальная стоимость облигации

- Как происходит погашение облигации

- Как узнать доходность облигации, из чего она складывается

- Что такое оферта облигации, как погасить облигацию в дату оферты

- Что такое амортизация облигации

- Основные типы доходности облигаций

- Текущая купонная доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Доходность бескупонной облигации

- Что такое накопленный купонный доход

- Что такое биржевой стакан и зачем он нужен инвестору

- Что влияет на цену облигаций

- Кредитный рейтинг компании-эмитента

- Стоит ли юрлицам инвестировать в высокодоходные облигации

- Как учитывать комиссии и налоги при расчете доходности облигаций

- Почему доходность облигации не равна ставке купона

- Какая бывает доходность и как ее считать

- Текущая доходность

- Эффективная доходность к погашению (YTM)

- Что еще может влиять на доходность облигаций

- Кратко

- Как считать доход по облигациям

- Недостатки YTM для инвестора

- Сколько можно заработать на облигациях в 2024 году

- Как рассчитать доходность самостоятельно

Что вы узнаете

Мы уже рассказывали абстрактно, теперь давайте разберем на конкретном примере.

Предположим, компании нужно 5 млрд рублей на новый проект. Чтобы их получить, компания может взять кредит в банке, а может выпустить облигации — ценные бумаги, с помощью которых бизнесы или государство берут у инвесторов в долг под проценты. Для компаний это дешевле, чем занимать деньги у банка, а для инвесторов — обычно выгоднее, чем вкладывать деньги в банк.

Схема вот такая.

Компания решает, сколько облигаций выпустить, сколько и как часто по ним платить. Например, компания может предложить такие условия: выпускаем 5 млн облигаций по 1000 ₽ каждая сроком на три года, проценты платим раз в полгода по 80 ₽ на облигацию. Итого 160 ₽ за год при стоимости бумаги 1000 ₽ — это 16% годовых. Соль в том, чтобы предложить такие условия, которые заинтересуют инвесторов, но останутся выгодными компании.

Инвесторы выкупают облигации у компании, а потом перепродают их друг другу на бирже. Работает это так: проценты получает тот, кто считается владельцем облигации на момент выплаты. Например, инвестор может держать облигацию полтора года, получить три раза по 50 ₽, а потом продать ее другому инвестору на бирже — оставшиеся проценты получит уже новый инвестор. Но это не значит, что если продать облигацию прямо накануне очередной выплаты, то вы не получите ничего, а новый инвестор получит все. Расскажем об этом чуть ниже.

Когда срок облигации подходит к концу, компания возвращает изначальную стоимость облигации — 1000 ₽ — и платит последние проценты. : эту тысячу вернут тому, кто владел облигацией на момент ее погашения.

Вкратце так. Давайте углубляться.

Самые важные параметры облигаций

Параметры — это те самые условия, которые задает эмитент при выпуске бумаг. Самые важные параметры — это номинал, купон и дата погашения.

Номинал — это сумма, которую компания берет в долг по одной облигации. В нашем примере номинал равен 1000 ₽ — это самый распространенный вариант.

Обычно компания продает облигации по номиналу или очень близко к нему — то есть получает по тысяче рублей за каждую облигацию. А вот когда инвесторы перепродают облигации друг другу, их стоимость может сильно отличаться от номинала. Мы на этом еще остановимся.

Купон — это проценты по облигации. Раньше облигации были бумажными, и на них действительно были отрывные купоны — каждый раз, когда по облигации выплачивали проценты, один купон отрывали. Бумажные облигации исчезли, а обозначение купона осталось.

Проценты могут выплачивать от одного до 12 раз в год — как решит эмитент. Чаще всего выплачивают два или четыре раза в год.

В нашем примере купон выплачивался каждые полгода по 80 ₽. Ставка купона, или отношение суммы купонов за год к номиналу облигации, равна 16% годовых.

Не у всех облигаций купоны фиксированные. Размер купона может, например, постепенно снижаться, но быть заранее известным. А может зависеть от или инфляции — например, ставка ЦБ + 2% годовых. Тогда не получится рассчитать доходность облигации на весь срок ее существования.

Дата погашения — дата, когда компания вернет основной долг, то есть номинал облигации. Например, 15 августа 2025 года. В этот день облигация сама исчезнет из портфеля инвестора — брокер ее спишет. Инвестору делать ничего не нужно. Вместо облигации начислят номинал и последний купон.

Держать облигацию до погашения не обязательно. Ее можно продать на бирже другим инвесторам, которые сейчас хотят ее купить.

Преимущество в том, что при продаже облигации можно практически не потерять проценты — это удобнее, чем на вкладе. Дело в том, что при продаже облигации на бирже инвестор получит не только стоимость облигации, но и накопленный купонный доход.

Принцип накопленного купонного дохода (НКД) проще объяснить на примере. Предположим, вы купили облигацию, купон по которой составляет 80 ₽, платят раз в полгода. Но вы продержали облигацию только три месяца, а потом решили продать.

Получается несправедливо: вы уже прошли половину пути к купону, но не получите его, если продадите облигацию. Так что эту половину купонного периода вам компенсирует покупатель ценной бумаги: он заплатит вам ее стоимость и еще половину купона сверху — 40 ₽. А когда наступит дата выплаты купона, новый владелец облигации получит полный купон, хотя держал бумагу только половину периода. Вроде все честно.

Так же и при покупке. Если вы приобретаете облигацию у другого инвестора, вы компенсируете ему часть купона, а в дату выплаты получите целый купон, хотя облигацию держали только часть периода.

НКД не надо считать самостоятельно: брокер и биржа все сделают за вас. Когда будете покупать или продавать облигации, в цене уже будет учтен НКД.

Как понять, сколько можно заработать на облигации

В день размещения компания продает облигации по номиналу или близко к нему, например за 1000 ₽. Но облигации легко могут раскупить за один день — если не успеть, в дальнейшем бумаги нужно будет приобретать на бирже у другого инвестора, который хочет их реализовать. У популярных облигаций всегда есть достаточное количество желающих купить и продать их.

Возможно, цена облигации на бирже будет заметно отличаться от номинала: она зависит от того, за сколько инвесторы готовы ее перекупить. Облигация с номиналом 1000 ₽ может стоить на бирже и 1100 ₽, и 900 ₽. Нередко эта цена меняется каждую минуту, хотя колебания в рамках одного дня обычно небольшие — доли процента.

Вернемся к примеру с облигациями номиналом 1000 ₽, погашением через три года и купоном 80 ₽ раз в полгода.

Компания продает эти облигации первым владельцам, получает свои 5 млрд рублей в долг и заранее знает, сколько и когда нужно вернуть: раз в полгода она будет выплачивать 80 ₽ по каждой из 5 млн облигаций, а в конце срока вернет инвесторам 5 млрд рублей — по 1000 ₽ на бумагу. А по каким ценам первые владельцы перепродают купленные облигации на бирже, компанию уже не волнует: сумма, которую она потратит на выплаты, от этого не зависит.

Зато цена облигации должна волновать инвестора. Предположим, на бирже ее стоимость выросла до 1100 ₽. Если инвестор купит ее по этой цене, каждые полгода он будет получать 80 ₽ купона, но в конце срока получит не 1100 ₽, которые вложил, а 1000 ₽ — номинал облигации. Доходность для инвестора снизится: ему придется вложить больше, чтобы получить купоны и вернуть в конце 1000 ₽.

И обратная ситуация: если цена этих облигаций упадет ниже номинала, например до 900 ₽, эта облигация станет выгоднее для инвестора — ему нужно вложить всего 900 ₽, чтобы получить купоны и вернуть в конце 1000 ₽ номинала.

Поэтому инвесторам важно перед покупкой проверять нынешнюю цену облигаций — чтобы понимать, на какую доходность можно рассчитывать.

Узнать доходность с учетом нынешней цены облигации можно на сайте Московской биржи — просто вбейте в поиск название бумаги. Приложения брокеров тоже могут отображать эти данные.

Есть разные виды доходности облигаций, но чаще всего смотрят на эффективную доходность к погашению. Она предполагает, что, купив облигацию сейчас, вы будете владеть ею до погашения.

Эффективная доходность учитывает все будущие купоны облигации и то, что сейчас цена отличается от номинала, а погашение будет по номиналу. Она также подразумевает, что все купоны будут вкладываться под доходность, поэтому фактический результат может немного отличаться: не факт, что получится их так вложить. А вот комиссии и налоги эффективная доходность не учитывает.

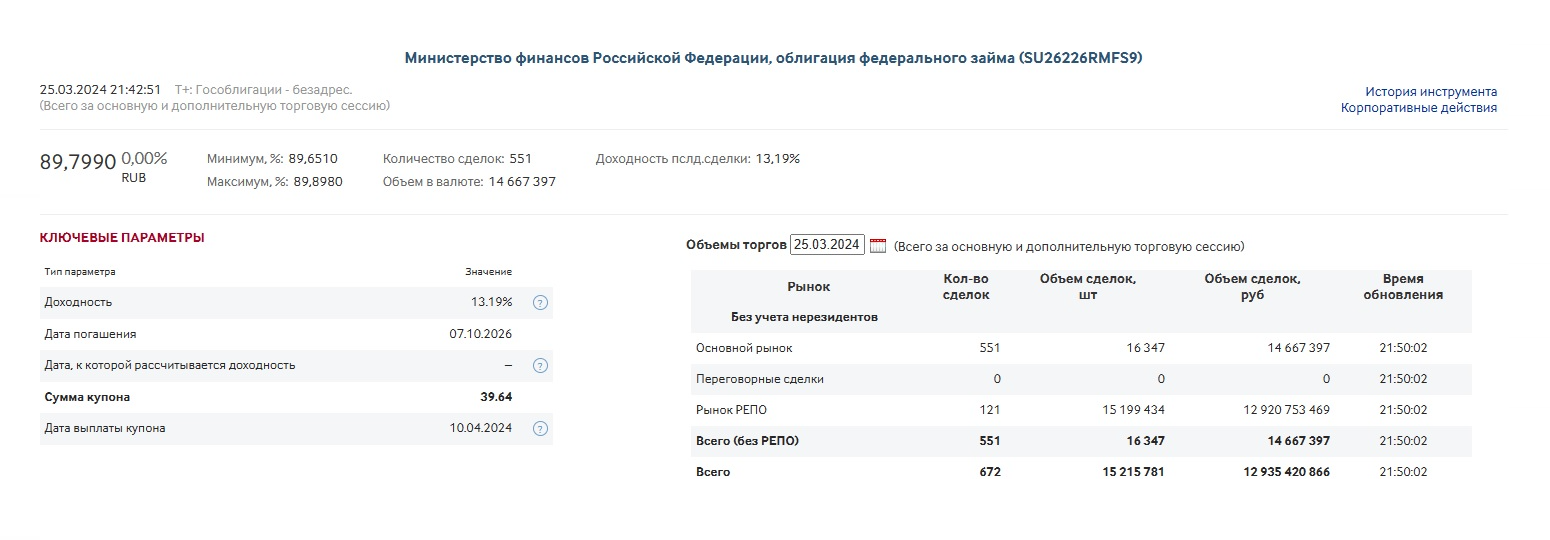

Страница ОФЗ 26226 — облигации федерального займа — на сайте Мосбиржи. В левом верхнем углу указано, за какую сумму сейчас можно купить эту облигацию — 89,799% от номинала, то есть за 898 ₽. С учетом цены эффективная доходность к погашению — 13,19% годовых, как показано под названием и в первой строке таблицы «Ключевые параметры»

Кто может выпустить облигации

В зависимости от эмитента (того, кто выпустил облигации) они делятся на государственные, муниципальные и корпоративные.

Государственные облигации — или ОФЗ, облигации федерального займа, — выпускает Министерство финансов. Это самые надежные облигации, а потому наименее доходные. В марте 2024 года ОФЗ давали

Муниципальные, или субфедеральные, облигации выпускают органы власти регионов, районов и городов. Их риск чуть выше, чем у ОФЗ, но и доходность чуть больше —

Корпоративные — облигации компаний: от гигантов вроде Сбербанка и РЖД до небольших предприятий. Облигации крупных корпораций более надежные — и менее выгодные. Доходность колеблется от 14 до 20% годовых.

Какие облигации выбрать

На первый взгляд может показаться, что вкладывать в ОФЗ совсем невыгодно — можно найти вклады с доходностью выше.

Но если вы открываете ИИС и используете вычет за пополнение счета, ситуация меняется. Гарантий по ОФЗ, конечно, нет, но риск минимальный: вы получите доход по облигациям с максимальной вероятностью, а сверху — еще 13% от внесенных на ИИС средств.

В любом случае мы рекомендуем часть инвестиционного портфеля держать в ОФЗ — для безопасности.

Чтобы повысить доходность, но не сильно рисковать, можно покупать разные облигации. Например, купить поровну ОФЗ, субфедеральных и надежных корпоративных облигаций — от крупных компаний, которые обанкротятся.

Как выбирать облигации

Отличный вариант для новичков — выбирать облигации с датой погашения как раз к тому времени, когда вам нужны деньги. Готовы вложить на два года — выбирайте облигации с датой погашения через два года.

Плюс такого подхода в том, что вы заранее будете знать, когда и сколько получите: с заранее известной периодичностью будете получать купоны, а в конце срока — номинал облигации. И если ваша облигация с номиналом 1000 ₽ вдруг резко подешевеет до 900 ₽, вас не будет волновать это падение: все равно в конце срока вы получите номинал — то есть тысячу.

А еще в этом случае нужно будет заплатить комиссию брокера только при покупке облигаций: за погашение и выплату купонов комиссии нет.

Давайте разберем алгоритм, где и что смотреть.

Один из простых способов — воспользоваться сервисом на сайте «Доходъ». Сервис не адаптирован под мобильные, поэтому рекомендуем открывать сайт с компьютера.

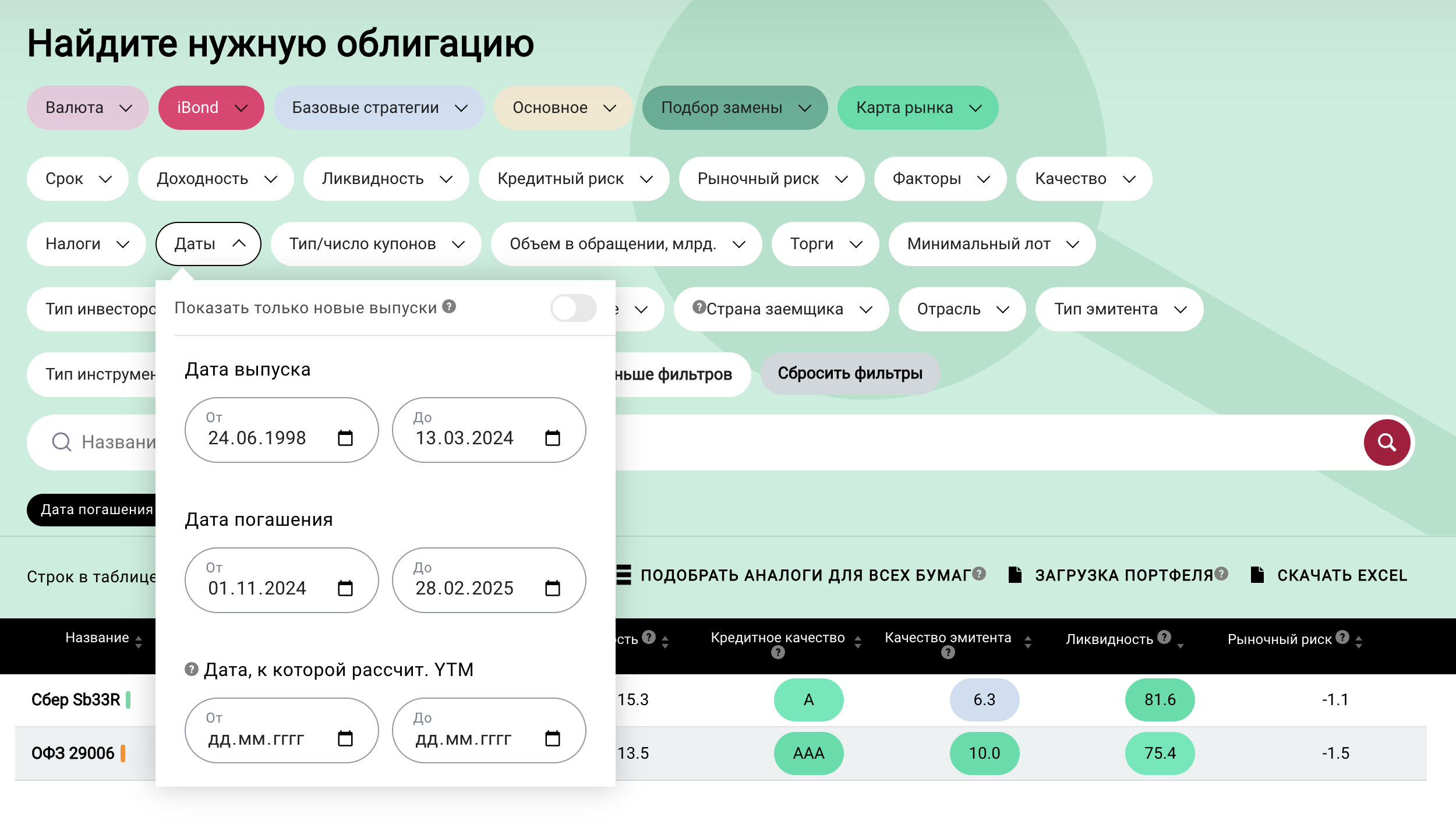

Предположим, в конце марта 2024 года мы хотим вложить рубли в безопасные облигации на небольшой срок — так, чтобы деньги от погашения поступили в конце 2024 или начале 2025 года.

Раскрываем меню «Больше фильтров» и в фильтре «Даты» выбираем дату погашения с ноября 2024 по февраль 2025.

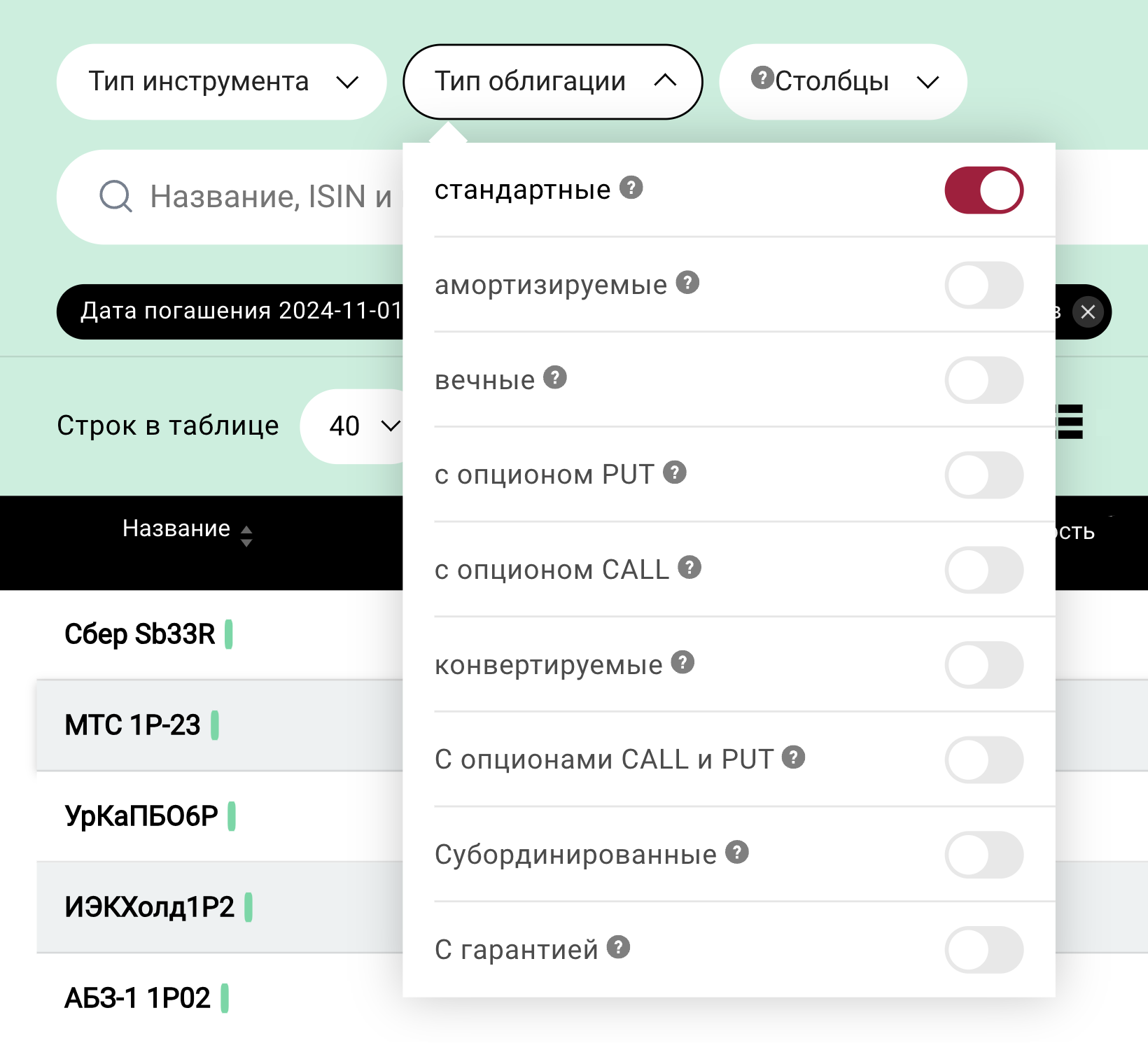

В фильтре «Валюта» выставляем рубли, в фильтре «Тип инвесторов» — для неквалифицированных, а в фильтре «Тип облигации» для простоты выбираем стандартные.

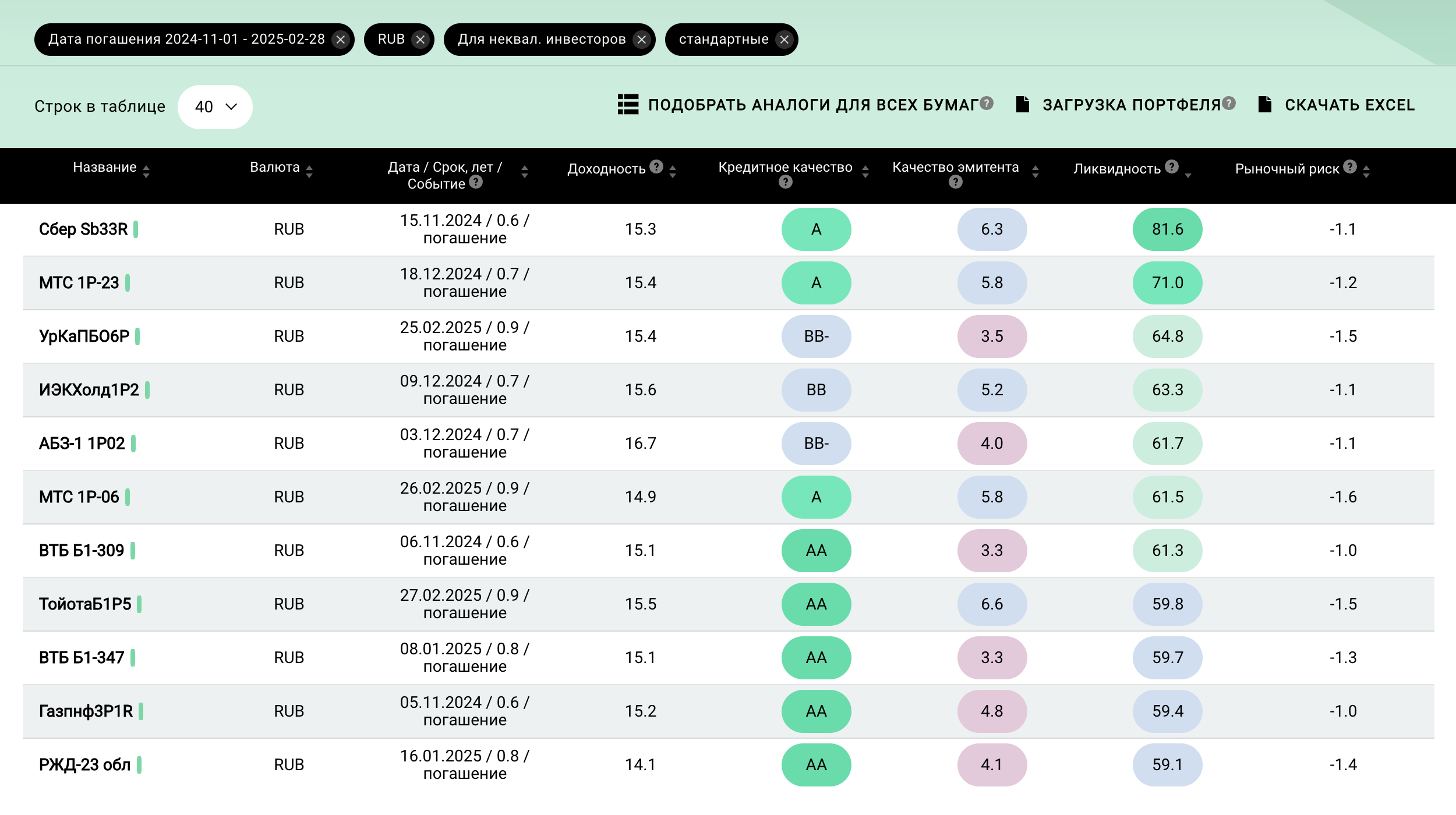

В таблице ниже можно посмотреть, какие облигации нам предложит сервис.

Важный критерий — кредитное качество. Сервис рассчитывает это по кредитным рейтингам, которые формируют независимые рейтинговые агентства, и по собственным оценкам.

В таблице мы сделали сортировку по кредитному качеству. ОФЗ, то есть государственные облигации, в таблицу не попали, так как нет ОФЗ с подходящей датой погашения. Зато видно, что у облигаций регионов и крупных компаний высокий рейтинг, АА. Лучше рейтинг только у ОФЗ — ААА.

Можно менять фильтры так, как требуется для ваших задач, например искать облигации с высокой ликвидностью — где большой объем торгов. Это полезно, если хотите быстро купить или продать облигации на крупную сумму. Или, если нужно, посмотрите облигации не в рублях, а в юанях. Сортировку результатов тоже можно менять — например, выбрать по дате погашения или по доходности.

Как может выглядеть доход по облигациям

На примере ОФЗ 26226 с погашением в октябре 2026 года: купоны два раза в год, размер купона — 39,64 ₽. Ставка купона — 7,95% годовых, но при цене облигации 89,799% номинала эффективная доходность к погашению — 13,19% годовых без поправки на налог.

Покупка без учета комиссии брокера, размер купона — без учета налога. С учетом налога купон равен 34,69 ₽.

Аналитики Тинькофф Инвестиций составили подборку государственных и корпоративных облигаций стоимостью от 1000 ₽ со сроком погашения до года. Доходность — до 11% годовых при невысоком риске. Чтобы посмотреть подборку, установите приложение и откройте брокерский счет.

Что еще стоит знать

Риски. Чем выше доходность, тем выше риск. Относительно уверенными можно быть в облигациях с рейтингом не ниже BB. Самый высокий рейтинг — это ААА.

Покупать на все деньги высокодоходные облигации небольших или проблемных компаний точно не стоит. Есть риск того, что компания не справится с долговой нагрузкой и не выплатит вовремя купоны — а то и не сможет погасить облигации. Неисполнение обязательств называется дефолтом, этого есть риск потерять все или почти все вложенные деньги.

Стоит ли сильно рисковать ради нескольких лишних процентов годовых — решать вам.

Налоги. Купоны по облигациям облагаются налогом по ставке 13%. Брокер сам удержит налог — на ваш счет купон поступит уже за вычетом налога. Дополнительно напрягаться не нужно, но удержанный налог снизит итоговую доходность.

Если у вас ИИС старого типа и при его закрытии вы примените вычет , налога с купонов не будет. Если у вас налога также не будет.

Амортизация. Амортизация — это когда эмитент возвращает номинал облигации не в дату погашения, а постепенно, частями.

Например, эмитент вернет не 1000 ₽ вместе с последним купоном, а по 100 ₽ вместе с каждым купоном. Плюс — деньги быстрее возвращаются инвестору. Минус — нужно снова искать, куда вкладывать эти деньги. И не факт, что к моменту выплаты получится найти с доходностью.

Амортизация — это не хорошо и не плохо, просто нужно иметь ее в виду и вовремя перекладывать освободившиеся деньги в другие инструменты. Например, практически все субфедеральные облигации имеют амортизацию.

Если вы не хотите думать об амортизации, такие бумаги можно отключить в расширенных настройках сервиса «Доход», для этого выберите «амортизируемые» в фильтре «Тип облигации».

Запомнить

Если вы не знаете, что такое облигации, на что обращать внимание при выборе облигаций и как с их помощью можно решать текущие задачи бизнеса, сначала прочитайте «Гайд по облигациям для юрлиц»

Что такое номинальная стоимость облигации

Номинальная стоимость облигации — это сумма, которую инвестор получит при погашении облигации. Купить облигацию по номинальной стоимости можно при первичном размещении, когда эмитент берет в долг у первых инвесторов. Для этого нужно подать заявку на покупку облигаций через брокера. Большинство российских облигаций имеют номинал 1 000 рублей.

После первичного размещения инвесторы перепродают друг другу облигации на бирже. Цена облигаций, которые торгуются на бирже, может отличаться от номинала. Например, облигацию номиналом 1000 ₽ на бирже можно купить за 900 ₽. В отдельном пункте мы рассмотрим, что влияет на текущую цену облигации.

Как происходит погашение облигации

Когда период обращения облигации заканчивается, компания-эмитент возвращает инвестору её номинальную стоимость на брокерский счет. Этот процесс называется «погашение облигации».

При погашении облигации инвестор получает обратно сумму, равную номинальной стоимости бумаги, независимо от того, купил ли он облигацию по номиналу при первичном размещении или по другой цене на бирже. Например, если инвестор купил на бирже облигацию номиналом 1 000 ₽ за 900 ₽, при погашении облигации он все равно получит 1 000 ₽.

Как узнать доходность облигации, из чего она складывается

Получать доход по облигациям можно:

Например, инвестор приобрел облигацию за 1 000 ₽ с купоном 10% (100 ₽) сроком на 2 года. Через год инвестор получил купон 100 ₽ продал облигацию за 1 100 ₽. Значит, доход инвестора – 200 ₽, что составляет 20% от вложенных средств.

Посчитать эффективность вложений в облигации можно онлайн в калькуляторе окупаемости инвестиций (ROI)

Откройте брокерский счет онлайн, чтобы совершать сделки с облигациями

Казалось бы, всё просто. Однако, есть нюансы в расчете доходности, и в зависимости от применяемого метода расчета могут получиться разные результаты.

Что такое оферта облигации, как погасить облигацию в дату оферты

Оферта по облигации – это возможность досрочно погасить облигацию по заранее оговоренной цене. Узнать, есть ли у облигации оферта, можно в параметрах облигации на сайте Мосбиржи

Пример облигации РЖД с офертой.

Есть два вида оферт:

Купон по облигациям с офертой переменный: размер купона фиксируется только до даты очередной оферты, а после нее эмитент может изменить размер купона. О том, что размер купона изменится, эмитент может объявить незадолго до даты оферты.

Если у инвестора облигация с put-офертой, и ему не нравится новый купон, он может воспользоваться правом досрочно погасить облигацию. Для этого нужно обратиться к брокеру не позднее, чем за 3 рабочих дня до даты окончания приема заявок. Брокер может брать комиссию за то, что инвестор подаст заявку на участие в оферте.

Если инвестора все устраивает, он может ничего не делать, держать облигацию до погашения и получать по ней купоны.

Если у инвестора облигация с call-офертой, заявку на участие в оферте подавать не нужно – решение принимает эмитент. После погашения деньги поступят на

Что такое амортизация облигации

Существуют облигации, которые эмитент погашает несколькими частями в течение срока облигаций, — облигации с амортизацией. В таком случае инвестор периодически получает не только купонные выплаты, но и часть вложенных средств, которые можно реинвестировать. При этом выплаты по купону при частичном погашении номинала тоже уменьшаются.

Например, инвестор купил облигацию с амортизацией номинальной стоимостью 1 000 рублей со сроком погашения 5 лет и ставкой купона 10%. Каждый год эмитент возвращает инвестору 200 рублей.

Эмитент может погашать облигацию равными частями – этот метод амортизации называется «линейным». Существует и «нелинейный» метод, условия которого обычно прописаны в эмиссионном документе.

Основные типы доходности облигаций

Есть 4 вида доходности облигаций:

— простая к погашению,

— эффективная к погашению.

Какую именно доходность учитывать инвестору, зависит от того, как долго он собирается держать облигации. Рассмотрим каждый вид подробнее.

Купонная доходность — это процент от номинала облигации, который эмитент выплатит инвестору за один год. График выплат известен заранее.

Например, эмитент выпускает облигации номиналом 1000 ₽ на 5 лет. Купонный доход составляет 10% годовых — это 100 ₽. Их выплачивают 4 раза в год по 25 ₽, график выплат известен заранее. Если инвестор купит такую облигацию и будет держать ее до погашения, он получит доход 500 ₽, это 50% от первоначальных вложений.

Доходность облигации будет равна ее купонной доходности, если вы покупаете облигацию по номиналу. Это можно сделать при первичном размещении, подав заявку на участие в размещении.

Текущая купонная доходность

Если вы покупаете облигацию на бирже, скорее всего, вы купите ее по цене дороже или дешевле номинала. На бирже инвесторы перепродают друг другу уже выкупленные на первичном рынке облигации, их цена зависит от баланса спроса и предложения. Поэтому доходность таких облигаций не равна купонному доходу.

Например, эмитент выпустил облигацию номиналом 1000 ₽. Срок погашения — 5 лет, купон составляет 10% годовых — 100 ₽. На бирже такую облигацию продают за 900 ₽. Эмитент по-прежнему платит купоны 100 ₽ в год, что составляет от стоимости облигации уже не 10%, а 11,1%. Поэтому текущая доходность облигации будет 11,1%.

— это цена, по которой облигации можно купить на бирже. Чем текущая цена ниже номинала, тем выше доходность облигации.

— это отношение размера купона к рыночной стоимости облигации.

Рассчитывается по формуле: размер купона / текущая цена * 100%.

Простая доходность к погашению

Если вы планируете держать облигацию до погашения, а купоны выводить со счета или инвестировать в другие инструменты, ее доходность можно посчитать по формуле: доход инвестора / цена покупки * 100%.

Например, вы купили облигацию номиналом 1000 ₽ за 900 ₽ с купоном 10% и планируете держать облигацию до погашения. Погашение облигации — через 5 лет. Получается, что за эти 5 лет вы получите купонный доход 500 ₽, и еще 100 ₽ вы заработали на разнице между ценой облигации и номиналом. Всего ваш доход составит 600 ₽, это 66,6% от ваших вложений.

Простая доходность к погашению

— это доход, который получит инвестор, если будет держать облигацию до погашения, а купоны выводить со счета или инвестировать в другие инструменты.

Рассчитывается по формуле: доход инвестора (номинал облигации — цена облигации + купонный доход / цена облигации) / цена покупки * 100%.

. Номинал – 1000 ₽, ставка купона – 7,7%.

Эффективная доходность к погашению

Эффективная доходность к погашению — это доходность, которую вы получите, если будете держать облигацию до погашения, а на купоны покупать точно такие же облигации.

Формула эффективной доходности к погашению слишком сложная, кроме того, невозможно точно предсказать изменение процентной ставки. Вы можете посчитать эффективную доходность в

(«Расчет цены по доходности»

Доходность бескупонной облигации

В отличие от стандартных облигаций, бескупонная облигация не предполагает купонных выплат. При этом у бескупонной облигации, как и у обычной, есть номинальная стоимость, дата погашения и кредитный рейтинг.

Бескупонная облигация размещается по цене ниже номинала. Например, при первичном размещении можно купить облигацию номиналом 1 000 рублей по цене 800 рублей. Если инвестор будет держать облигацию до погашения, он получит доход 200 рублей.

Также доход можно получить, если продать бескупонную облигацию по цене дороже покупки. Например, если инвестор купил облигацию за 800 рублей, при наличии спроса он может продать её на бирже за 900 рублей и таким образом получить доход 100 рублей.

Доходность бескупонной облигации зависит от её рыночной цены. Чем больше разрыв между рыночной ценой бескупонной облигации и ценой номинала, тем выше прибыль инвестора.

Чем больше срок погашения облигации, тем сильнее ее цена будет реагировать на изменение ключевой ставки – если ставка растет, цена облигации будет падать. Почему так происходит, мы разберем ниже.

Чем меньше времени остается до погашения облигации, тем ниже будет её доходность, так как будет сокращаться разница между её рыночной ценой и номинальной стоимостью.

Что такое накопленный купонный доход

Если вы решили продать облигацию до погашения, вы не потеряете накопленные купоны. Их стоимость будет включена в цену облигации, это называется накопленным купонным доходом.

Например, вы купили облигацию, по которой платят купоны раз в полгода по 50 ₽. Но через 3 месяца вы решили продать ее. Получается, что за 3 месяца вы накопили доход 25 ₽, эта сумма будет включена в цену облигации. Если вы продаете бумагу за 900 ₽, на бирже вместе с накопленным купонным доходом она будет стоить 925 ₽. Через 3 месяца новый владелец облигации получит купон 50 ₽.

Что такое биржевой стакан и зачем он нужен инвестору

Биржевой стакан — это список лимитных заявок на покупку и продажу ценных бумаг, в нем указано количество заявок и цены.

Лимитная заявка — это цена покупки или продажи ценной бумаги, которую устанавливает инвестор. Если кто-то согласен совершить сделку по этой цене, заявка исполняется. Если желающих не находится, заявку можно перенести на следующий день.

В биржевом стакане красным цветом обозначают заявки на продажу (ask) – это цена, по которой инвестор согласен продать ценную бумагу. Зеленым цветом обозначают заявки на покупку (bid) – это цена, по которой инвестор согласен купить ценную бумагу.

Биржевой стакан помогает оценить ликвидность облигации и предположить, сколько облигаций и по какой цене можно продать. Если заявок на покупку и продажу много и сделки постоянно совершаются, значит, актив ликвидный. Если вы хотите продать 100 облигаций по 900 рублей, а заявок на покупку по такой цене только 50, скорее всего, остальные облигации придется продать дешевле.

Пример, как может выглядеть биржевой стакан.

Что влияет на цену облигаций

Ключевая ставка — это процент, по которому Центробанк (ЦБ) выдает займы коммерческим банкам.

Если рынок ожидает снижения ключевой ставки, цена выпущенных облигаций растет, а доходность снижается.

Если рынок ожидает повышения ключевой ставки, цена выпущенных облигаций падает, а доходность повышается.

Например, вы купили облигацию федерального займа за 1000 ₽ с купонной доходностью 10%. ЦБ снизил ставку, и все новые облигации федерального займа с таким же сроком погашения стали выпускаться с купонной доходностью 8%. Поэтому цена вашей облигации растет до 1250 ₽, так как с такой ценой ее доходность в 100 ₽ становится равна 8%.

Чем больше срок до погашения облигаций, тем сильнее они реагируют на изменение ключевой ставки. Если ставка повышается, доходность длинных облигаций вырастет сильнее, чем коротких. Чем больше срок до погашения — тем больше неопределенность и тем больше доходность облигаций.

О том, как ключевая ставка влияет на бизнес, читайте

Кредитный рейтинг компании-эмитента

Чем выше рейтинг компании, тем ниже риск инвестирования в нее. А значит, тем выше цена облигаций этой компании. Высокий рейтинг позволяет компаниям занимать деньги под меньший процент.

Если у компании снижается рейтинг, то стоимость ее облигаций, скорее всего, снизится: инвесторы будут менее уверены, что компания сможет рассчитаться по своим долгам.

Кредитный рейтинг в России присваивают

Аналитическое кредитное рейтинговое агентство (АКРА)

Cопоставление рейтинговых шкал российских кредитных рейтинговых агентств.

Например, АКРА присвоило ПАО «Газпром нефть» кредитный рейтинг AAA — максимальный уровень кредитоспособности и финансовой надежности.

Откройте брокерский счет для бизнеса

Укажите свои контакты, чтобы вам перезвонил специалист и помог открыть счет.

Стоит ли юрлицам инвестировать в высокодоходные облигации

облигации со ставкой купона на 5 процентных пунктов выше ключевой ставки ЦБ РФ. Например, средняя доходность таких облигаций за первое полугодие 2023 года составила 15% годовых, в то время как ключевая ставка была 7,5%.

Чтобы торговать высокодоходными облигациями, нужно получить статус квалифицированного инвестора либо пройти тестирование.

Наибольшая доходность — у эмитентов с рейтингов B−. Он означает, что сейчас компания способна платить по долгам, но в будущем возможны проблемы. Вкладывать в высокодоходные облигации рискованнее, чем в обычные, их сложнее купить и продать. Зато потенциальная прибыль выше — это премия за риски.

Вкладываясь в такие облигации, инвестор рискует:

— продать облигации по невыгодной цене либо вообще не найти покупателей, если срочно понадобятся деньги (рыночный риск и риск ликвидности);

— полностью или частично потерять деньги, если эмитент не сможет выполнить обязательства по долгу и объявит дефолт (кредитный риск).

Как учитывать комиссии и налоги при расчете доходности облигаций

Когда вы совершаете сделки с облигациями, вы платите брокерскую и депозитарную комиссии. Размер комиссии зависит от выбранного тарифа и оборота — чем больше оборот, тем ниже комиссия. При подсчете доходности стоит учитывать:

— комиссию за обслуживание брокерского счета (в Сбере обслуживание брокерского счета бесплатно

— комиссию за депозитарное обслуживание — это плата за хранение облигаций в депозитарии (в Сбере тарифы за депозитарное обслуживание публикуются

— комиссию от суммы каждой сделки (в Сбере тарифы по брокерскому обслуживанию публикуются

Важно помнить, что в этой статье мы не даем индивидуальные инвестиционные рекомендации. Инвестирование в облигации сопряжено с рисками, а доход от инвестирования не гарантирован.

Инвесторы покупают облигации, чтобы получать стабильный доход — регулярные выплаты по купонам. Но купон — это один из параметров, по которым рассчитывается общая доходность облигаций. Чтобы посчитать ее правильно, нужно учитывать ставку Банка России, рыночную цену облигации, срок и стратегию инвестирования.

Почему доходность облигации не равна ставке купона

Номинал — стоимость долговой бумаги, которую при выпуске устанавливает эмитент. Именно эту сумму он обязуется выплатить инвестору при погашении. Обычно номинальная стоимость большинства российских облигаций равна 1000 рублей или 1000$ за долговую бумагу, но они могут торговаться за 110, 105, 90 или 80% от указанного номинала в зависимости от ситуации на рынке или предложения конкретного инвестора.

Цена облигаций зависит от номинала и ставки Центрального банка. При повышении ключевой ставки рыночная цена облигаций падает, а при понижении — растет.

У многих облигаций есть купоны — регулярные выплаты инвесторам от эмитента. На основе этих выплат различные торговые сервисы, например, приложение Газпромбанк Инвестиции показывают годовую купонную доходность облигации или ставку купона: 3, 5, 6 или даже 12%. Она рассчитывается по формуле:

(Сумма купонов за год ÷ Номинал) × 100%

Однако, поскольку ставка привязана к номиналу, она не дает представления о том, сколько в действительности заработает инвестор. Чтобы получить более точную цифру, нужно использовать специальные методы.

Купоны начисляются на счет, и их можно реинвестировать — купить те же самые облигации. Это повысит общую доходность портфеля и, по сути, заставит эти деньги работать. Так можно делать, каждый раз при получении выплаты.

Какая бывает доходность и как ее считать

Помимо рыночной цены, которая отображается на Мосбирже и в приложении Газпромбанк Инвестиции, у облигации есть НКД — накопленный купонный доход. Это сумма купона, которая была начислена предыдущему владельцу долговой бумаги.

При продаже облигации он получает не только оплату в размере рыночной стоимости, но и НКД. Цена с НКД называется полной, или грязной, ценой. Эта переменная, с помощью которой можно производить точные расчеты.

Рассчитаем доходность облигации ОФЗ-26218. Ее номинал — 1000 рублей, сумма купона — 42,38 рублей, частота выплат купона — 2 раза в год, дата погашения — 17 сентября 2031 года. Предположим, что облигация была куплена за 1120 рублей 02.08.2021, и рассчитаем для нее различные типы доходности.

Текущая доходность

Когда применяется: при краткосрочных инвестициях. Текущая доходность помогает сравнивать облигации в момент покупки, но не подходит, чтобы рассчитывать долгосрочную прибыль.

(Сумма купонов за период ÷ Текущая стоимость) × 100%

Текущая доходность ОФЗ-26218 за полгода = (42,38 ÷ 1120) × 100% = 3,75%

Текущая доходность ОФЗ-26218 за год = (84,76 ÷ 1120) × 100% = 7,56%

Эту доходность нужно считать, если инвестор планирует держать облигации до погашения, а купоны выводить и тратить на собственные нужды.

Когда применяется: при расчете прибыли инвестора за весь период владения до даты погашения.

((Номинал — Полная цена + Все будущие купоны за период владения) / Цена с НКД) х (365 / Количество дней до погашения) × 100%

Простая доходность к погашению ОФЗ-26218 = ((1000 — 1028 + 847) / 1028) х (365 / 3698) x 100 % = 8,26%

Количество дней до погашения можно быстро рассчитать примерно по количеству лет или с помощью калькулятора дней.

В калькуляторе Мосбиржи этот показатель отображается в графе «Простая доходность» — достаточно ввести название облигации, и процент будет рассчитан автоматически.

Эффективная доходность к погашению (YTM)

Эту сумму инвестор получит, если будет держать облигации до погашения и реинвестировать все купоны.

Когда применяется: при расчете доходности за весь период владения до даты погашения, с учетом того, что купоны будут реинвестированы в эти же облигации.

Как считать: расчет YTM затрудняется тем, что невозможно точно предсказать изменение процентной ставки. Начинающие инвесторы могут ориентироваться на значение YTM в терминале или в калькуляторе Мосбиржи («Эффективная доходность»).

Формула расчета выглядит так:

Что еще может влиять на доходность облигаций

К сожалению, ни одна формула не поможет идеально точно рассчитать доходность облигации. У каждого инвестора есть дополнительные затраты, например комиссия брокера за сделку от полной цены или ведение счета. Поэтому считать доходность лучше самостоятельно, учитывая срок инвестирования и объем планируемой покупки.

Помимо дохода от владения облигациями, инвестор несет еще затраты за брокерскую комиссию при покупке и налоги. С любого дохода, полученного на фондовом рынке, придется заплатить НДФЛ 13%, а при достижении совокупного дохода от 5 млн рублей в год — 15%.

Начинающие инвесторы предполагают, что если купить облигации за несколько дней до выплаты купона, можно больше заработать. Это не так. В этом случае придется выплатить предыдущему владельцу накопленный купонный доход, заплатить налоги и брокерскую комиссию. Поэтому, вероятно, наиболее выигрышная стратегия владения облигациями — покупка их на долгий срок с реинвестированием купонов.

Кратко

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

На фоне высоких ставок облигации стали интереснее многих акций. В 2024 году они могут принести высокий доход инвесторам. Рассказываем, как правильно можно рассчитать доходность.

Как считать доход по облигациям

Доходность складывается из трёх составляющих:

Все три вида дохода учитывает показатель эффективная доходность к погашению (Yield to Maturity, YTM). Именно его вы можете увидеть в мобильном приложении и торговом терминале в строке «Доходность».

YTM измеряется в процентах и рассчитывается как сумма всех доходов от облигации, разделённая на цену и приведённая к формату годовой процентной ставки.

YTM является лучшим показателем доходности для сравнения облигаций между собой. Облигация с более высокой YTM в среднем является более выгодной, чем облигация с более низкой YTM.

Недостатки YTM для инвестора

Инвестор может использовать YTM для сравнения облигаций между собой, но фактический доход очень часто будет отличаться от неё.

Причина заключается в том, что YTM не учитывает возможное изменение процентных ставок за период жизни облигации. Это сильно влияет на доход от реинвестирования.

Также YTM предполагает, что облигацией будут владеть до погашения. Если владелец продаст её раньше, то цена продажи будет отличаться от номинала. В таком случае доходность будет другой: она будет выше при снижении ставок и ниже при их росте.

Недостатки YTM проявляются в следующих случаях:

Эти факторы имеют накопительный характер: чем их больше, тем больше может отклоняться реальная доходность от теоретической YTM.

Сколько можно заработать на облигациях в 2024 году

Покупая облигации без амортизации со сроком погашения, который близок к горизонту инвестиций, можно ориентироваться на YTM.

Предлагаем список таких облигаций, в которые инвестировать в феврале 2024 года на следующие 12 месяцев. В зависимости от кредитного рейтинга по ним можно получить доходности от 14% до 17%. Это выше, чем прогнозная дивидендная доходность большинства акций из индекса МосБиржи в 2024 году.

Как рассчитать доходность самостоятельно

Если нужно рассчитать, сколько сможет получить инвестор, удерживая облигацию до погашения, можно пренебречь реинвестированием купонов и посчитать только купонный доход и разницу в ценах покупки и погашения.

Для этого подойдёт формула простой доходности к погашению:

Вот как будет выглядеть пример расчета по ОФЗ-26234 с ценой 88,6% от номинала, купоном 4,5% и погашением 16 июля 2025 года:

Видно, что результат не сильно отличается от YTM, которая составляет 14,21%. Дело в том, что ставка купона низкая, поэтому реинвестирование очень слабо влияет на итоговый результат.

Более сложный случай — облигации Брусника 002Р-01. Здесь купон равен 11,85% и предусмотрена ежеквартальная амортизация по 25% от номинала. С каждой амортизацией размер купона в деньгах будет уменьшаться.

Вот как выглядят график выплат и расчёт простой доходности к погашению:

Разница с YTM огромна — 11,1% против 15,9%. Реинвестирование амортизации даёт большой вклад в итоговую YTM, поэтому, исключая её из расчёта, мы получим результат намного меньше.

Отдельно выделим ситуацию, когда нужно посчитать доходность при досрочной продаже облигации. Простая доходность будет такой же, как и при погашении, но только если процентные ставки останутся на том же уровне.

При снижении ставок цена может вырасти, и доходность инвестора будет выше, чем YTM. Например, вот расчёт потенциальной доходности длинных ОФЗ в следующие 12 месяцев при условии снижения ставок по ОФЗ с 12,5–12,8% до 11%.

Игорь Галактионов, инвестиционный аналитик

Дарим 20 акций и разыгрываем 1 млн ₽