- Компенсация по вкладам: Сбербанк возвращает «детские» вклады

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- «Сбербанк» — Ответы на часто встречающиеся вопросы

- Денежные компенсации по вкладам Сбербанка СССР

Компенсация по вкладам: Сбербанк возвращает «детские» вклады

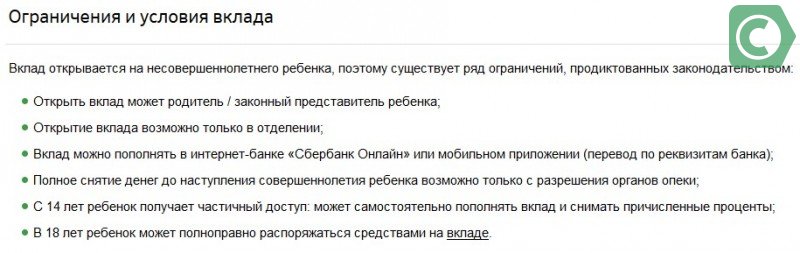

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Калькулятор вкладов Вклады в Сбербанке Задать вопрос

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз. Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Таким образом, инструкция по получению целевого вклада на детей, оформленная в 1994 году и ранее, не так уж и сложна: все, что вам нужно – это обратиться в его ближайшее отделение и получить свою компенсацию, закрыв при этом ранее действовавший счет.

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Ранее возможно было оформить в «Сбербанке» специальный целевой вклад на детей. Действовал он только до 18 лет. Сегодня же использование рассматриваемого типа услуги попросту невозможно. Но в то же время клиенты, которые в связи с разными обстоятельствами до сих пор не потребовали свои средства обратно, могут через суд взыскать их в полном объеме.

Наиболее существенным моментом является именно возраст:

- самого клиента;

- лица, на которого данный депозит рассчитывается.

Рассматриваемого типа банковский продукт имеет большое количество особенностей и является специализированным.

Он распространялся только лишь на детей. Именно по этой причине имеют место столь высокие процентные ставки. Главной особенностью и сложностью является то, что средства по таким депозитам были уменьшены в тысячу раз после деноминации.

Сегодня многие задаются вопросом: можно ли открыть вклад на несовершеннолетнего ребенка? Большое количество различных банковских учреждений предлагают подобного рода услуги.

Но при этом условия являются стандартными и какой-либо особенной выгоды получить невозможно. В то время как продукты рассматриваемого типа, предоставляемые до 1999 года, позволяли получить высокие проценты.

В 2015 году выплаты Сберегательный банк осуществляет в ранее определенном порядке. Однако обратите внимание на такие моменты:

- выплата компенсации по вкладам людям без гражданства РФ, но живущим в России не предусмотрена;

- компенсация за 1991 год не выдается гражданам, живущим за границей, которые являются иностранными гражданами либо лицами без гражданства;

- возмещение по депозитам, открытым в государствах, ранее состоявших в СССР, выполняют эти государства.

Выплата компенсации по вкладам открытым после 20 июня 1991 года не осуществляется вообще.

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

- 0,6 – для депозитов, закрытых в 1992 г.;

- 0,7 — для депозитов, действительных на 1992 и закрытых в 1993 г.;

- 0,8 — для депозитов, действительных на 92-93 и закрытых в 1994 г.;

- 0,9 — для депозитов, действительных на 92-94 и закрытых в 1995 г.;

- 1 — для депозитов, действительных на 1992-2019 и закрытых в 1996-2019 г..

- сбор и прием необходимых бумаг;

- выплата финансовой суммы в 3-хдневный срок, но не раньше 2-х недель с того момента, как наступил страховой случай;

- предоставление застрахованному лицу справки, в которой содержатся сведения о конкретном размере компенсационной выплаты, переведенной на специальный счет в банке или выданной наличными.

«Сбербанк» — Ответы на часто встречающиеся вопросы

Вопросы – Ответы по порядку осуществления в 2017 г. компенсационных выплат по вкладам

- По каким вкладам выплачивается компенсация в 2017 г.?

Компенсация выплачивается по вкладам граждан Российской Федерации, открытым в ПАО Сбербанк до 20.06.1991 и действовавшим по состоянию на 20.06.1991.

Компенсация не выплачивается:

— по вкладам, открытым 20.06.1991 и позже;- по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г.;

— по вкладам, по которым ранее полностью выплачена компенсация.

- Кому в 2017 г. выплачивается компенсация?В 2017 году компенсационные выплаты по вкладам, действовавшим по состоянию на 20.06.1991, осуществляются:- вкладчикам-гражданам Российской Федерации до 1991 г.р. включительно;- наследникам-гражданам Российской Федерации до 1991 г.р. включительно по вкладам вкладчиков-граждан Российской Федерации;

— наследникам или физическим лицам, осуществившим оплату ритуальных услуг, в случае смерти в 2001-2017 годах вкладчика-гражданина Российской Федерации.

- Из каких средств производятся компенсационные выплаты по вкладам, действовавшим на 20.06.1991?

Денежные средства на выплаты компенсаций по вкладам, действовавшим на 20.06.1991, выделяются из федерального бюджета.

- В 2010 году я получил компенсацию по вкладам. Могу я получить компенсацию в 2017 году?Нет, не можете.

В соответствии с п.6 постановления Правительства Российской Федерации №1092 от 25.12.2009 в случае получения компенсаций по вкладам ранее повторные выплаты не осуществляются.

Компенсационные выплаты ВКЛАДЧИКАМ

- Какая компенсация выплачивается в 2017 году ВКЛАДЧИКАМ? Каков размер данной компенсации?Вкладчикам-гражданам Российской Федерации:

— по 1945 год рождения включительно выплачивается компенсация в 3-кратном размере остатка вкладов по состоянию на 20.06.1991 (исходя из нарицательной стоимости денежных знаков в 1991 г.);

— 1946 — 1991 годов рождения выплачивается компенсация в

2-кратном размере остатка вкладов по состоянию на 20.06.1991 (исходя из нарицательной стоимости денежных знаков в 1991 г.).Размеры указанных компенсаций зависят от срока хранения вкладов и уменьшаются на суммы ранее полученных предварительной компенсации (компенсации) и дополнительной компенсации.

По вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации в 2-кратном и 3-кратном размерах остатка вкладов не осуществляется.

- Какие документы необходимо предъявить ВКЛАДЧИКУ для получения компенсации? Вкладчику-гражданину Российской Федерации для получения 2-кратной или 3-кратной компенсации необходимо предъявить:- документ, удостоверяющий личность;- сберегательную книжку (если вклад действующий).Вкладчик должен оформить заявление на получение компенсации.

- ВКЛАДЧИК не может лично обратиться за получением компенсации. Какой порядок выплаты компенсации в этом случае? Если вкладчик-гражданин Российской Федерации не может лично обратиться в банк, то компенсация может быть выплачена доверенному лицу вкладчика.Доверенное лицо ВКЛАДЧИКА для получения 2-кратной или 3-кратной компенсации должно предъявить:- документ, удостоверяющий личность;- доверенность с правом получения компенсации;- сберегательную книжку на имя вкладчика (по действующему вкладу). По действующему вкладу компенсация выдается на основании доверенности:- оформленной по данному вкладу в структурном подразделении ПАО Сбербанк;- удостоверенной в соответствии со ст.185.1 Гражданского кодекса Российской Федерации нотариально (приравненной к нотариально удостоверенной).По закрытому вкладу компенсация выдается на основании доверенности, удостоверенной нотариально (приравненной к нотариально удостоверенной).

Доверенное лицо оформляет соответствующее заявление на получение компенсации.

- Как получить компенсацию, если вклад закрыт и ВКЛАДЧИК не может предъявить сберегательную книжку?Для рассмотрения вопроса о начислении компенсации по вкладу, закрытому в 1992-2017 годах, вкладчик должен обратиться в структурное подразделение банка по месту хранения вклада (или в структурное подразделение банка, в которое он желает перевести сумму компенсации) и оформить соответствующее заявление на получение компенсации.

По вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации в 2-кратном и 3-кратном размерах остатка вкладов не осуществляется.

- Как получить компенсацию, если сберкнижка по действующему вкладу утеряна?

Вкладчику необходимо обратиться в структурное подразделение банка по месту открытия вклада, оформить заявление об утрате сберкнижки и заявление на получение компенсации.

- Вкладчик проживает за пределами Российской Федерации, но имеет вклад, действовавший на 20 июня 1991 года. Может ли он получить компенсацию?

Вкладчику, проживающему за пределами Российской Федерации, но являющемуся гражданином Российской Федерации, выплачивается компенсация в установленном порядке.

Вкладчику, проживающему за пределами Российской Федерации, но являющемуся иностранным гражданином или лицом без гражданства, компенсация не выплачивается.

Формула расчета компенсации в 3-кратном размере остатка вкладов для ВКЛАДЧИКОВ по 1945 г.р. включительно.Компенсация в 3-кратном размере остатка вкладов выплачивается вкладчикам-гражданам Российской Федерации по 1945 год рождения включительно.Размер 3-кратной компенсации рассчитывается, исходя из остатка вклада на 20.06.1991 и срока его хранения с применением следующих коэффициентов:1 — по действующим в настоящее время вкладам; 1 — по вкладам, закрытым в 1996 — 2017 годах;0,9 — по вкладам, закрытым в 1995 году;0,8 — по вкладам, закрытым в 1994 году;0,7 — по вкладам, закрытым в 1993 году;0,6 — по вкладам, закрытым в 1992 году.По вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации в 3-кратном размере остатка вкладов не осуществляется. Размер 3-кратной компенсации уменьшается на суммы ранее полученных компенсационных выплат.

Сумма 3-кратной компенсации определяется по формуле:

(Oν × Kk × 3) — Rk

где:Oν – остаток вклада на 20.06.1991,Kk – коэффициент компенсации,Rk – сумма ранее полученных компенсаций,3 – цифра три.

Калькулятор компенсации

Формула расчета компенсации в 2-кратном размере остатка вкладов для ВКЛАДЧИКОВ 1946-1991 гг. рождения.Компенсация в 2-кратном размере остатка вкладов выплачивается вкладчикам-гражданам Российской Федерации 1946 — 1991 годов рождения.Размер 2-кратной компенсации рассчитывается, исходя из остатка вклада на 20.06.1991 и срока его хранения с применением следующих коэффициентов:1 — по действующим в настоящее время вкладам; 1- по вкладам, закрытым в 1996 — 2017 годах;0,9 — по вкладам, закрытым в 1995 году;0,8 — по вкладам, закрытым в 1994 году;0,7 — по вкладам, закрытым в 1993 году;0,6 — по вкладам, закрытым в 1992 году.По вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации в 2-кратном размере остатка вкладов не осуществляется. Размер 2-кратной компенсации уменьшается на суммы ранее полученных компенсационных выплат.

Сумма 2-кратной компенсации определяется по формуле:

(Oν × Kk × 2) — Rk

где:Oν – остаток вклада на 20.06.1991,Kk – коэффициент компенсации,Rk – сумма ранее полученных компенсаций,2 – цифра два.

Калькулятор компенсации

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если в 2010 году получил компенсацию в 3-кратном размере? Вклад действующий (есть сберкнижка). Остаток вклада на 20.06.1991 — 2000 руб.

В соответствии с п.6 постановления Правительства Российской Федерации №1092 от 25.12.2009 в случае получения компенсаций по вкладам ранее повторные выплаты не осуществляются.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад действующий (есть сберкнижка). Вкладчик ранее компенсацию не получал. Вкладчики-граждане Российской Федерации до 1945 года рождения включительно имеют право на получение в 2017 г. компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по действующему вкладу равен 1.Поскольку вкладчик ранее не обращался за получением компенсации, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 6000 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 1 * 3 = 6000 руб.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в ноябре 1991 года (сберкнижка отсутствует).

В соответствии с постановлением Правительства Российской Федерации №1092 от 25.12.2009 по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации не осуществляется.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в 1992 году (сберкнижка отсутствует). Вкладчик ранее не получал компенсацию. Вкладчики-граждане Российской Федерации по 1945 год рождения включительно имеют право на получение в 2017 г. компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1992 году, равен 0,6.Поскольку вкладчик ранее не получал компенсацию, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 3600 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 0,6 * 3 = 3600 руб.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в 1993 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал. Вкладчики-граждане Российской Федерации по 1945 год рождения включительно имеют право на получение в 2017 г. компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1993 году, равен 0,7.Поскольку вкладчик ранее не получал компенсацию, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 4200 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 0,7 * 3 = 4200 руб.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в 1994 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации по 1945 год рождения включительно имеют право на получение в 2017 году компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1994 году, равен 0,8.Поскольку вкладчик ранее не получал компенсацию, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 4800 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 0,8 * 3 = 4800 руб.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в 1995 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации по 1945 год рождения включительно имеют право на получение в 2017 году компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1995 году, равен 0,9.Поскольку вкладчик ранее не получал компенсацию, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 5400 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 0,9 * 3 = 5400 руб.

- Какую сумму компенсации получит ВКЛАДЧИК до 1945 года рождения включительно, если остаток вклада на 20.06.1991 – 2000 руб.? Вклад закрыт в 1996-2017 гг. (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал. Вкладчики-граждане Российской Федерации по 1945 год рождения включительно имеют право на получение в 2017 году компенсации в 3-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1996-2017 годах, равен 1.Поскольку вкладчик ранее не получал компенсацию, то сумма 3-кратной компенсации, подлежащая выплате вкладчику, составит 6000 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 2000 руб. * 1 * 3 = 6000 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад действующий (есть сберкнижка). Вкладчик ранее компенсацию не получал. Вкладчики-граждане Российской Федерации 1946-1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по действующему вкладу равен 1.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 1600 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 1 * 2 = 1600 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в декабре 1991 года (сберкнижка отсутствует).

В соответствии с постановлением Правительства Российской Федерации №1092 от 25.12.2009 по вкладам, закрытым в период с 20 июня 1991 г. по 31 декабря 1991 г., выплата компенсации не осуществляется.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в 1992 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации 1946 — 1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1992 году, равен 0,6.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 960 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 0,6 * 2 = 960 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в 1993 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации 1946 — 1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1993 году, равен 0,7.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 1120 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 0,7 * 2 = 1120 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в 1994 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации 1946 — 1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1994 году, равен 0,8.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 1280 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 0,8 * 2 = 1280 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в 1995 году (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации 1946 — 1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1995 году, равен 0,9.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 1440 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 0,9 * 2 = 1440 руб.

- Какую сумму компенсации получит ВКЛАДЧИК 1946-1991 гг. рождения, если остаток вклада на 20.06.1991 – 800 руб.? Вклад закрыт в 1996-2017 гг. (сберкнижка отсутствует). Вкладчик ранее компенсацию не получал.Вкладчики-граждане Российской Федерации 1946 — 1991 гг. рождения имеют право на получение в 2017 году компенсации в 2-кратном размере остатка вклада на 20 июня 1991 года.Коэффициент компенсации по вкладу, закрытому в 1996-2017 годах, равен 1.Поскольку вкладчик ранее не получал компенсацию, то сумма 2-кратной компенсации, подлежащая выплате вкладчику, составит 1600 рублей.

Сумма компенсации по данному вкладу рассчитана следующим образом: 800 руб. * 1 * 2 = 1600 руб.

Денежные компенсации по вкладам Сбербанка СССР

- вкладчикам с датой рождения по 1945 год (также наследникам в данной категории) – в 3-х кратном размере от остатка на 1991 год; на размер компенсации влияет срок хранения вложений;

- после 1945 года по 1991 год – в 2-х кратном размере от остатка на 1991 год;

- вкладчикам, закрывшим вклады в 1991 году – в 3-х кратном размере;

- выплаты наследникам, осуществившим ритуальные затраты в 2001-2015 годах – в размере, установленном федеральным законом.

Получить компенсацию как наследник в 2-х, 3-х кратном размере вы сможете, если ранее вы не получали никаких компенсационных выплат.

Получить детскую компенсацию могут наследники – дети, не имеющие собственные депозиты. Банк выплачивает причитающиеся суммы даже при потере сберегательной книжки.

Сбербанк планирует в будущем разработать новые программы по выплатам вкадов на детей для полного завершения компенсационных выплат.

С целью частичного возмещения утерянных по причине инфляции средств предусмотрена компенсация по вкладам 1991 года в 2018 году. Такие мероприятия являются продолжением осуществляемой Правительством РФ государственной программы. Поэтапное возмещение накоплений начало осуществляться с 1996 г. Сначала среди получателей компенсационных выплат преобладали социально уязвимые категории населения – представители старшей возрастной группы, с инвалидностью, держатели Сертификатов СССР.

Компенсация накоплений проводится, исходя из реальных возможностей государственной казны, и не предполагает полного возмещения потерь от обесценивания сбережений. Начиная с 2018 года на финансирование программы Минфином планируется ежегодное выделение с федерального бюджета страны 5,5 млрд. рублей, чтобы частично компенсировать населению сгоревшие вклады Сбербанка 1991 г. Завершение единовременных выплат планируется на 2020 г.

- до 20.06.1991 г. вкладам Сбербанка (на эту дату все находящиеся на сберегательных книжках средства признаны государственным внутренним долгом, а позже состоялось преобразование государственного банка в акционерное общество);

- до 1.01. 1992 г. договорам государственного страхования Росгосстраха;

- казначейским обязательствам СССР;

- сертификатам Сбербанка СССР.

Согласно законодательству, претендовать на получение компенсации по вкладам 1991 года могут:

- сами вкладчики, которые родились до 1991 года;

- в случае смерти собственника сбережений – их наследники, родившиеся до 1991 г.;

- другие физические лица, которые оплатили ритуальные услуги умершего собственника сбережений.

Можно самостоятельно разобраться, как будет происходить переоценка замороженных накоплений и узнать размер компенсации по вкладам 1991 года в 2018 году. Для этого необходимо учесть факторы, определяющие величину начисления. На размер возмещения влияют:

- возраст получателя замороженных средств;

- срок хранения денег на депозите;

- при повторном получении замороженных средств – величина предыдущих компенсационных выплат.

- Получить проиндексированные накопления можно в заявительном порядке, финансовое учреждение не занимается розыскными мероприятиями.

- Для оформления возмещения нужно обратиться в отделение банка, в котором открывалась сберегательная книжка. В случае отдаленности этого подразделения Сбербанка вкладчик или наследник может посетить отделение, которое находится по месту его жительства с просьбой перевода сбережений. Иногда за такую банковскую операцию необходимо заплатить комиссионное вознаграждение.

- Преимущественно получателю выплачиваются деньги наличными. Предусмотрена возможность рефинансирования накоплений по желанию предъявителя заявления и документов.

- В случае утери сберкнижки необходимо обратиться в отделение банка, в котором она открывалась. Все сведения о вкладчиках, о состоянии их сберегательных счетов хранятся в банке.

- Тем, кто участвовал в государственном страховании СССР, следует обратиться в Росгосстрах.

Алгоритм действий потенциального получателя компенсационных выплат включает следующие этапы:

- Необходимо убедиться в наличии оснований на получение возмещения. Вкладчику или наследнику следует проверить дату закрытия депозита.

- Обратиться в банк и узнать перечень необходимых документов. Собрать предусмотренный пакет.

- По записям в сберкнижке определить отделение, куда следует обращаться.

- При отсутствии у наследника информации о наличии сбережений умершего родственника направить запрос в Сбербанк.

- Написать заявление на получение компенсационных выплат и предоставить документы.

- Получить денежные средства или оформить депозит. Выплаты производятся на основании расходного кассового ордера. Получателю следует проверить указанную сумму и поставить свою подпись.

Не обязательно обращаться в то отделение, открывшее счет, поскольку их сеть в последние десятилетия претерпела существенные изменения. В России на сегодня функционируют 17 территориальных подразделений банка. Филиальная сеть включает около 19 000 офисов. За перевод суммы взимается небольшая комиссия, что удобно для получателей.

В правительство России внесен проект закона от Минфина об увеличении остатков по выплатам в 4 раза. Также в документе указано о планах по закрытию платежей по вкладам в Сбербанк бывшего СССР до 2012 года. Акт одобрен Минюстом и МВД, но Минэкономразвития его еще не утвердило, поэтому он подлежит последующей доработке и одобрению.

С учетом информации, рассмотренной выше, стоит обратить внимание на особые моменты, относящиеся к выплатам компенсации. Это будет полезно всем, кто желает получить возмещение ущерба и интересуется деталями, кто именно может рассчитывать на возмещение потери.

https://www.youtube.com/watch?v=zgONvg8UcPY

То есть, если рассматривать на примере, человек, сделавший вклад и родившийся после 1945 года, осуществивший закрытие вклада в 1995 году, сможет рассчитывать на компенсацию своих денежных средств, увеличенную вдвое. Это с учетом того, что сумма рассчитывается с применением коэффициента, значение которого 0,9.