Хранить сбережения в сумме от 1 млн руб. дома небезопасно и практически не рационально. Даже положив сумму на вклад в банке, вы сможете получать с нее небольшой пассивный доход. Но есть и масса других, более прибыльных вариантов. Выбор направления вложений зависит от того, в течение какого времени вам не понадобятся деньги и от суммы инвестирования. Чем больше вы планируете вложить, тем многообразнее варианты.

Куда вложить 100 тысяч рублей – безопасные способы

Куда вложить 500 тысяч рублей – как заработать с полумиллиона

Куда вложить 1 миллион рублей – проверенные варианты

Куда вложить 2 миллиона рублей – топ вариантов

Сколько можно заработать при инвестициях в 2 миллиона

Мы расскажем о лучших проверенных способах, куда безопасно и выгодно вложить миллион рублей и другие достаточно крупные суммы, сколько можно на этом заработать.

- Куда вложить 100 тысяч рублей – безопасные способы

- Покупка облигаций коммерческих компаний

- Покупка облигаций федерального займа

- Покупка акций

- Банковские депозиты

- Куда вложить 500 тысяч рублей – как заработать с полумиллиона

- Вложения в драгметаллы

- Покупка валюты

- Покупка криптовалюты

- Вложения в онлайн-проекты

- Вложения в себя

- Куда вложить 1 миллион рублей – проверенные варианты

- Создание диверсионного инвестиционного портфеля

- Покупка недвижимости в ипотеку

- Вложение в стартап

- Куда вложить 2 миллиона рублей – топ вариантов

- Открытие бизнеса

- Вложения в МФО

- Р2Р-кредитование

- Передача акций в доверительное управление

- Сколько можно заработать при инвестициях в 2 миллиона

- Риски и ошибки новичков

- FAQ

- Вывод

- Базовые правила инвестирования

- Банковские депозиты

- Покупка облигаций

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Вложить в валюту

- Вложиться в сырьевые товары

- Инвестировать в драгоценные металлы

- Купить материальные активы

- Средняя доходность активов при разной динамике инфляции в период по 2020 годы

- Средняя доходность активов при разной динамике инфляции в период по 2020 годы

- Запомнить

- Куда вложить деньги – самые выгодные и безопасные варианты на сегодня

Куда вложить 100 тысяч рублей – безопасные способы

Мы собрали наиболее выгодные способы вложений свободных 100 тысяч рублей.

Покупка облигаций коммерческих компаний

Купить облигации коммерческих компаний смогут все желающие. Для этого вам не потребуется знать основы торговли ценными бумагами на рынке, уметь следить за ситуацией, за ростом или падением цены. Нужно просто открыть брокерский счет и пополнить его. Это простой способ получения гарантированного пассивного дохода. Номинал одной штуки стандартно 1 тыс. руб., на 100 тыс. руб. вы сможете купить 100 облигаций и получать по ним купонный доход в размере до 15% годовых. Со 100 тыс. руб. можно заработать до 13 тыс. руб. в год (с учетом выплаты налогов).

Покупка облигаций федерального займа

Это также один из лучших на сегодняшний день способов получения пассивного дохода. Доходность по ОФЗ чуть ниже, чем по облигациям коммерческих компаний, до 11–13% годовых, т. е. со 100 тыс. руб. ваш доход составит до 10 тыс. руб. (без налогов).

Покупка акций

Этот способ имеет более высокую потенциальную доходность, но и риски здесь тоже значительно выше. Доход по акциям состоит из получения дивидендов и из разницы в покупной и продажной стоимости ценной бумаги. Важно уметь грамотно прогнозировать ситуацию на финансовом рынке, своевременно покупая и продавая ценные бумаги. Для получения пассивного дохода можно приобрести акции крупнейших компаний и получать дивиденды. Дивидендная доходность вложений в акции может доходить до 25% в год, что даст возможность заработать со 100 тыс. руб. 20 и более тысяч рулей чистого дохода.

Банковские депозиты

Самым простым и безопасным способом вложения свободных денежных средств является открытие банковского вклада. Это гарантированный способ получения пассивного дохода, однако его величина будет небольшой. Максимальные ставки по вкладам на сегодняшний день в банках составляют 11–12% годовых, т. е. со 100 тыс. руб. вы получите 11–12 тыс. прибыли. Налог вам платить не потребуется.

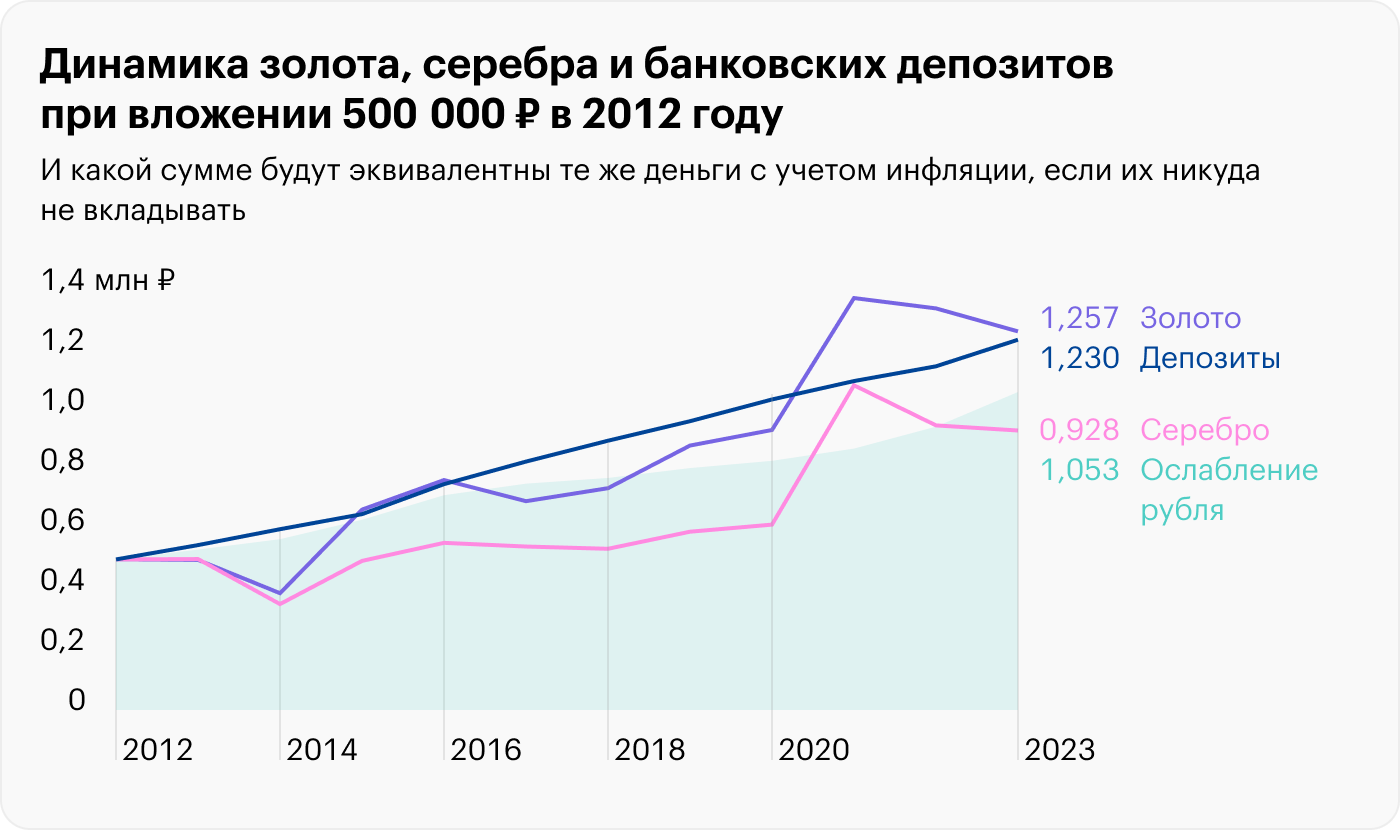

Куда вложить 500 тысяч рублей – как заработать с полумиллиона

При наличии свободных 500 тыс. рублей вы сможете воспользоваться всеми способами, указанными выше. Соответственно доходность вложений увеличится в среднем в 5 раз. Мы приведем еще и дополнительные варианты, правда инвестировать в эти способы можно и с меньшей суммой.

Наличие достаточно крупной стартовой суммы денег даст вам возможность инвестировать в покупку нескольких активов для диверсификации рисков.

Вложения в драгметаллы

Вложения в драгметаллы можно делать через открытие обезличенного металлического счета (ОМС), который сочетает возможности банковского депозита и инвестиционного продукта. Вкладчик выбирает драгметалл, в котором он будет открыт. Счет можно пополнять или частично снимать деньги, продав часть драгметалла или закрыть в любое время без штрафов и потери накопленного дохода, однако проценты на остаток не начисляются. Доход по ОМС состоит в разнице между ценой покупки и продажи драгметалла. Цены на драгметаллы могут сильно колебаться, поэтому появляется шанс получить доход значительно выше, чем по банковским депозитам.

Покупка драгметаллов относится к долгосрочным вложениям, т. к. получить по ним существенный доход можно только спустя 3–5 лет. При краткосрочных вложениях есть риск получить убыток.

Покупка валюты

Покупая валюту, нужно уметь ориентироваться в динамике курса рубля, понимать его зависимость от внутренних и внешнеполитических факторов. На сегодняшний день самыми перспективными валютами для вложений являются китайский юань, доллар США, евро, гонконгский доллар. Можно вкладывать деньги сразу в несколько альтернативных валют, выделяя равные доли для каждой из них. Такое распределение капитала поможет снизить риски и защитить сбережения от обесценивания , однако учесть все риски практически невозможно.

Покупка криптовалюты

Инвестирование в криптовалюту может стать выгодным, но это сопряжено с высокими рисками. Основными преимуществами инвестирования в криптовалюту являются высокая доходность и возможность диверсификации портфеля. Однако, криптовалюты также могут быть очень волатильными и подвержены значительным колебаниям в цене.

На стабильность и рост криптовалют оказывают влияние следующие факторы:

- усиление регулирования криптовалютных рынков;

- улучшение технологий блокчейн ;

- принятие криптовалюты в качестве средства платежа или инвестирования в крупных компаниях.

Есть несколько способов инвестирования в криптовалюту:

- Покупка цифровых активов с целью ожидания их роста.

- Стейкинг – удержание криптовалюты в кошельке и получение вознаграждения за поддержание сети.

- Майнинг – добыча цифровой валюты с помощью специального оборудования.

Доходность вложений в криптовалюту выше, чем у банковских вкладов. Например, биткоин вырос в цене в 2023 году на 80%, а средний годовой доход от инвестирования криптовалют достигает 230%, поэтому этот способ является максимально выгодным для вложений.

Вложения в онлайн-проекты

Имея на руках сумму в 500 тыс. руб., можно вложиться в разнообразные онлайн-проекты:

- Создание сайтов. Можно создать информационный портал, наполнить его интересным, уникальным контентом, привлекая большое количество посетителей. Доход с сайта получают от рекламодателей, которые будут размещать на вашем сайте свою рекламу.

- Раскрутка паблика и аккаунта в социальных сетях. Самые посещаемые платформы — ВКонтакте. Сначала нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Ведение видеоблога. Чтобы запустить свой канал, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели.

Эти способы получения дохода являются «условно-пассивными», т. к. на первоначальном этапе они требуют наличия базовых знаний, терпения и упорства. Раскрученные страницы также необходимо постоянно развивать и поддерживать.

Вложения в себя

Вкладывать в себя можно двумя способами: получить новую профессию или откладывать на финансирование будущей пенсии.

Одной из самых перспективных инвестиций является инвестирование в свое развитие. Обучение, приобретение новых навыков, получение квалификаций и повышение профессионального уровня являются на сегодняшний день самыми важными шагами, открывающими новые возможности и пути к росту дохода.

Самым перспективным на сегодняшний день является IT-направление. За небольшие деньги можно обучиться таким профессиям, как:

- Программист.

- Аналитик.

- Дизайнер.

- Системный администратор.

- Разработчик мобильных приложений.

- Тестировщик и т. д.

Можно закончить курсы трейдеров и профессионально заниматься операциями на фондовом рынке.

Стоимость обучения на онлайн курсах до 150 тыс. рублей, однако затем вы сможете выйти на совсем иной уровень дохода.

Финансирование собственной пенсии также является хорошим вариантом инвестирования. Финансовый план представляет собой долгосрочный инструмент, помогающий сформировать пенсию нужного размера. Обычно он состоит из двух составляющих — регулярные самостоятельные взносы и доходы, начисляемые за инвестирование средств. Таким образом, вы сможете получать две пенсии в будущем – государственную и из НПФ.

Такой вариант вложений является оптимальным для тех, у кого уже есть все необходимое. Достаточно произвести первый взнос, а затем уплачивать небольшие ежемесячные взносы. Индивидуальные пенсионные планы имеют хорошую доходность.

Куда вложить 1 миллион рублей – проверенные варианты

Имея на руках миллион рублей, вы можете позволить себе любые способы инвестирования. Однако лучше инвестировать 1 млн в следующие направления:

- Создание диверсионного инвестиционного портфеля.

- Покупка в ипотеку недвижимости.

- Вложение в стартап.

- Покупка криптовалюты.

Остановимся подробнее на этих вариантах.

Создание диверсионного инвестиционного портфеля

При наличии 1 млн руб., можно его выгодно инвестировать, создав инвестиционный портфель, состоящий из акций, облигаций, паев в фондах и т. д. Величина доходности будет зависеть от качества вложений. При дивидендах в размере 15% за год с 1 миллиона можно получить 150 тыс. руб. дохода.

Покупка недвижимости в ипотеку

Недвижимость за 1 млн руб. не получится купить даже в небольшом городе, но можно вложить 1000000 рублей в первоначальный взнос для оформления ипотеки. При покупке готового объекта недвижимости его можно сразу сдать в аренду и покрывать ипотечные платежи арендной платой.

Приобрести в кредит можно как жилую, так и коммерческую недвижимость, гараж, паркоместо.

Вложения в недвижимость считаются перспективными. Ее стоимость неуклонно растет, однако если потребуется быстро вернуть денежные средства – могут возникнуть проблемы.

Вложение в стартап

Инвестировать 1000000 рублей можно в открытие нового бизнеса. Например, можно открыть собственную кофейню или свой магазин на маркетплейсе. Тут речь идет уже не о пассивном доходе, а о полноценном заработке с высокими рисками и необходимостью полного участия.

В этом случае величина вашего дохода будет зависеть только от вас.

Куда вложить 2 миллиона рублей – топ вариантов

Варианты инвестирования двух миллионов рублей:

- Открытие бизнеса.

- Вложения в МФО.

- Р2Р-кредитование.

- Передача акций в доверительное управление.

Теперь подробнее о каждом варианте.

Открытие бизнеса

Вложить миллионы можно в открытие собственного бизнеса. Зарегистрировать ИП или ООО, приобрести необходимое оборудование, даже купить небольшое помещение. Вам будет доступно множество направлений деятельности, не требующих крупных материальных вложений. Например, магазин продуктов или одежды, производство товаров народного потребления, салон красоты, барбершоп и т. д.

Можно рассмотреть вариант покупки франшизы.

Вложения в МФО

Одним из вариантов самых выгодных вложений являются инвестиции в МФО. Их ключевыми преимуществами выступают:

- возможность получения пассивного дохода;

- простое оформление;

- повышенная доходность.

Вкладывать можно любую сумму более 1,5 млн руб. на срок от 6 месяцев до 3 лет. Доходный процент может доходить до 20% годовых.

Нужно учитывать, что инвестиции в МФО имеют очень высокие риски. За микрозаймами в МФО обычно обращаются заемщики, уже имеющие проблемы с погашением долгов, поэтому есть высокая вероятность невозврата средств должниками и, как следствие, банкротство компании и потеря сбережений.

Р2Р-кредитование

Р2Р-кредитование частных заемщиков и компаний через специальные платформы называется краундлендингом. На площадках инвесторы выдают кредиты на определенных условиях. Сервисы играют роль посредника и взыскивают комиссии за операции.

Популярность питупи кредитования растет с каждым годом. Это вызвано тем, что многие заемщики сегодня не могут подтвердить собственную платежеспособность для получения кредита в банке, есть проблемы с кредитной историей, а ставка на площадках ниже, чем в МФО.

На Р2Р-кредитовании можно заработать в разы больше, чем при других способах вложений, однако риски также высокие. Весь риск возврата заемных средств лежит на инвесторе.

Передача акций в доверительное управление

Имея на руках значительную сумму, можно отдать ее в доверительное управление управляющей компании и получать пассивный доход с вложений. Если речь вести о готовых стратегиях, вам потребуется несколько миллионов рублей. В этом случае возрастут и расходы на оплату услуг УК, но и заработать можно в разы больше, чем при самостоятельных попытках инвестирования.

Сколько можно заработать при инвестициях в 2 миллиона

Величина заработка на инвестициях в 2 миллиона рублей зависит от способа и срока инвестирования. По отдельным направлениям рассчитать доходность можно только приблизительно.

Для сравнения рассмотрим выгодность самых распространенных вариантов при сроке вложения в 1 год:

- Вложение денег в банковский вклад под максимальный процент 12% годовых – доход 240 тыс. руб. без учета налогов.

- Купонный доход по облигациям коммерческих компаний по процент в размере 15% годовых – доход 300 тыс. руб., минус подоходный налог (13%), прибыль 261 тыс. руб.

- Купонный доход по ОФЗ под процент в размере 11% годовых – доход 220 тыс. руб., за минусом налога – 191 тыс. руб.

- Дивидендная доходность по акциям в размере 25% годовых – доход 500 тыс. руб., за минусом налога – 435 тыс. руб.

Риски и ошибки новичков

Новички в инвестициях очень часто рискуют, совершая одни и те же ошибки. Мы приведем основные.

Вложение средств в один актив | Обязательно следует диверсифицировать портфель, направлять вложения в разные активы. Например, его можно разделить на три части — акции, облигации и недвижимость. Акции, в свою очередь, лучше покупать у разных эмитентов. |

Открытие вклада на сумму более 1,4 млн руб. | Вклады в банках застрахованы государством на сумму до 1,4 млн руб., поэтому лучше не открывать вклад на большую сумму. Если банк обанкротиться, у вас не будет никаких проблем. |

Покупаться на вложения с доходностью более 30%. | Предложения с высокой доходностью скорее всего мошеннические или имеют очень высокие риски. Новичкам лучше обходить их стороной. |

Покупать высокодоходные облигации | Покупка мусорных облигаций, которые продаются ниже своей стоимости, несет риск потери вложений. Эмитент может обанкротиться и вернуть свои деньги не получится. |

FAQ

Что такое венчурные инвестиции?

Это новое направление для России, когда инвесторы финансируют различные стартапы и технологические проекты.

Это направление является наиболее рискованным видом вложений, т. к. по статистике, в 75% случаев стартапы не оправдывают вложения. Почти в половине случаев проект просто становится банкротом, и инвесторы теряют все вложенные в него деньги. В оставшихся случаях результат будет хуже запланированного. В единичных вариантах проект «выстреливает», и доход от такого вложения может составлять тысячи процентов.

Можно ли заработать на покупке слитков или монет из драгметаллов?

Назвать выгодными инвестициями покупку золотых слитков или монет из драгметаллов можно только условно.

Покупка слитков больше подходит не для инвестирования, а в качестве физического обладания драгоценностью. Это способ имеет больше минусов, чем плюсов: банки могут не выкупить слиток назад или курс покупки будет ниже, поэтому заработать таким образом вряд ли получится.

Монеты из драгоценных металлов покупают больше нумизматы. Инвестиционные монеты выпускают большими партиями, но они имеют ограниченную ликвидность. Монета может принести дополнительную прибыль за счет роста ее коллекционной ценности, если это памятная монета, выпущенная в ограниченном количестве, однако считать это инвестицией можно только с натяжкой.

С какой суммы лучше начинать инвестировать новичку?

Начинать инвестировать можно с любой суммы, хоть с 1000 рублей, постепенно увеличивая собственные инвестиции. Доход с минимальных сумм будет также минимальным. Чтобы получить более существенный доход, сумма инвестиций должна быть не менее 100 тыс. руб.

В любом случае инвестировать можно только собственные свободные деньги.

Вывод

Есть масса вариантов, куда можно вложить 1 или 2 миллиона рублей:

- В банковский депозит.

- В покупку ценных бумаг.

- В покупку драгметаллов.

- В покупку валюты.

- В онлайн-проекты.

- В первоначальный капитал для покупки недвижимости.

- В стартапы.

- В открытие собственного бизнеса.

- В собственное обучение и т. д.

Выбор варианта зависит от ваших целей.

Если вы хотите получать пассивный доход, стоит вкладывать в открытие вклада в банке, покупку облигаций или покупку недвижимости.

Стабильный долгосрочный доход дают вложения капитала в покупку валюты или драгметаллы.

Для получения более высокой доходности откройте собственный бизнес или отдайте деньги в доверительное управление.

Для диверсификации рисков лучше одновременно применять разные варианты вложения.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила годовых — максимум за последние 40 лет. В официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — вам пережить сильную просадку портфеля.

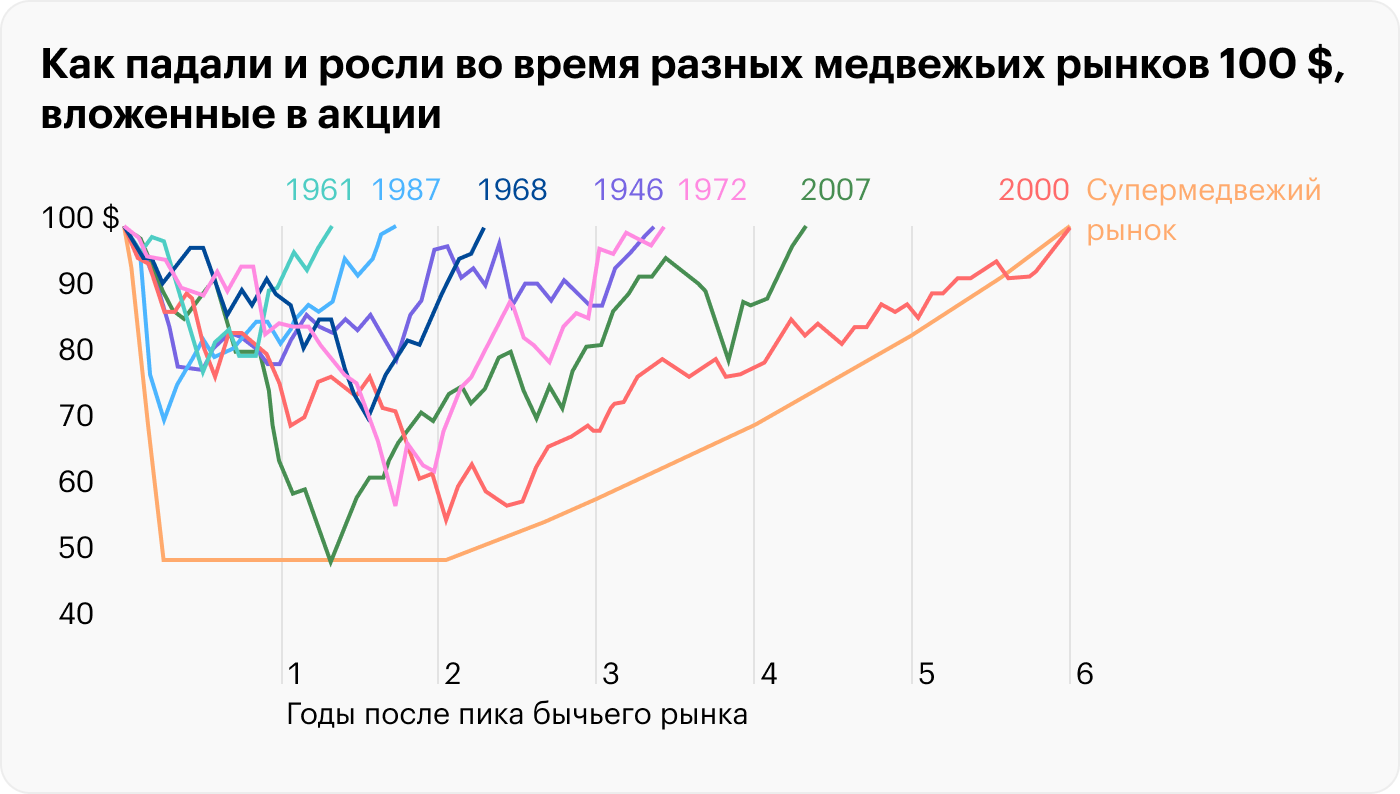

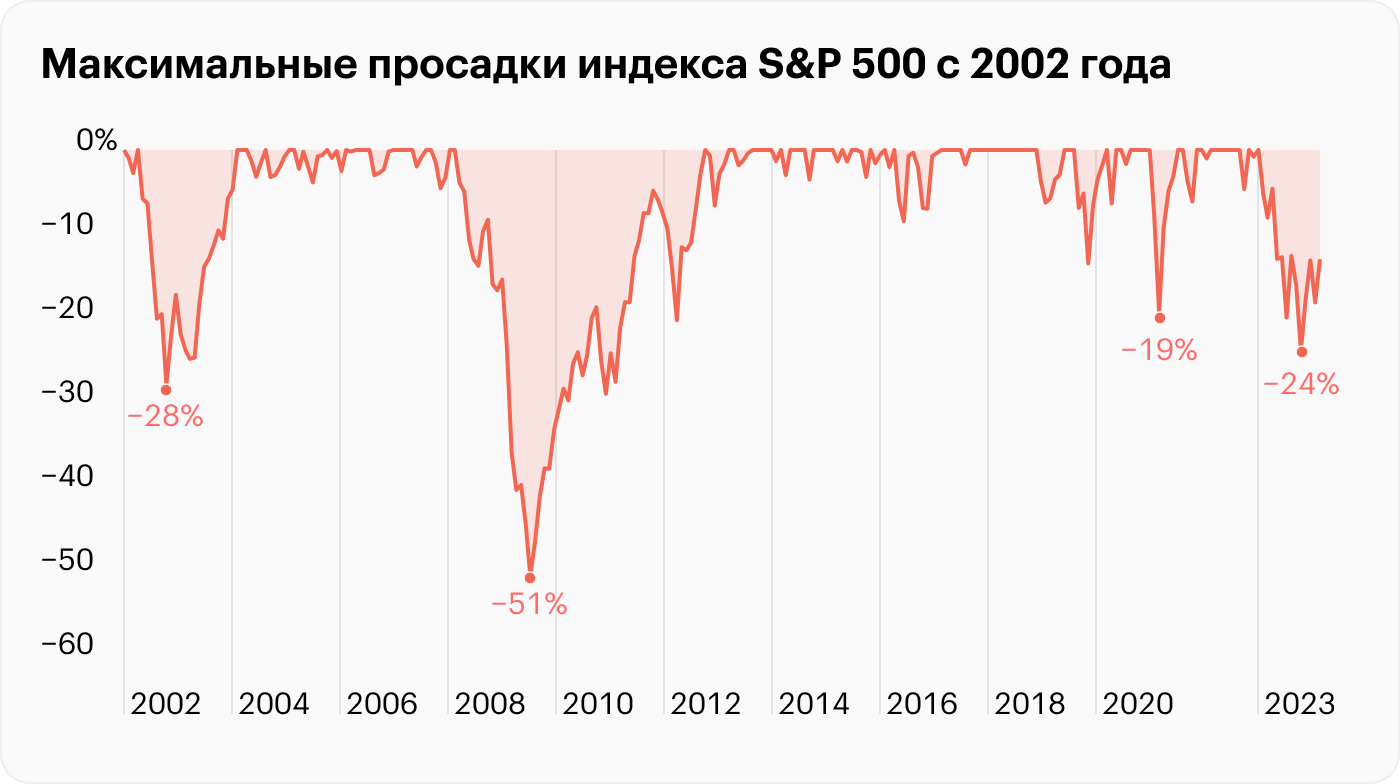

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

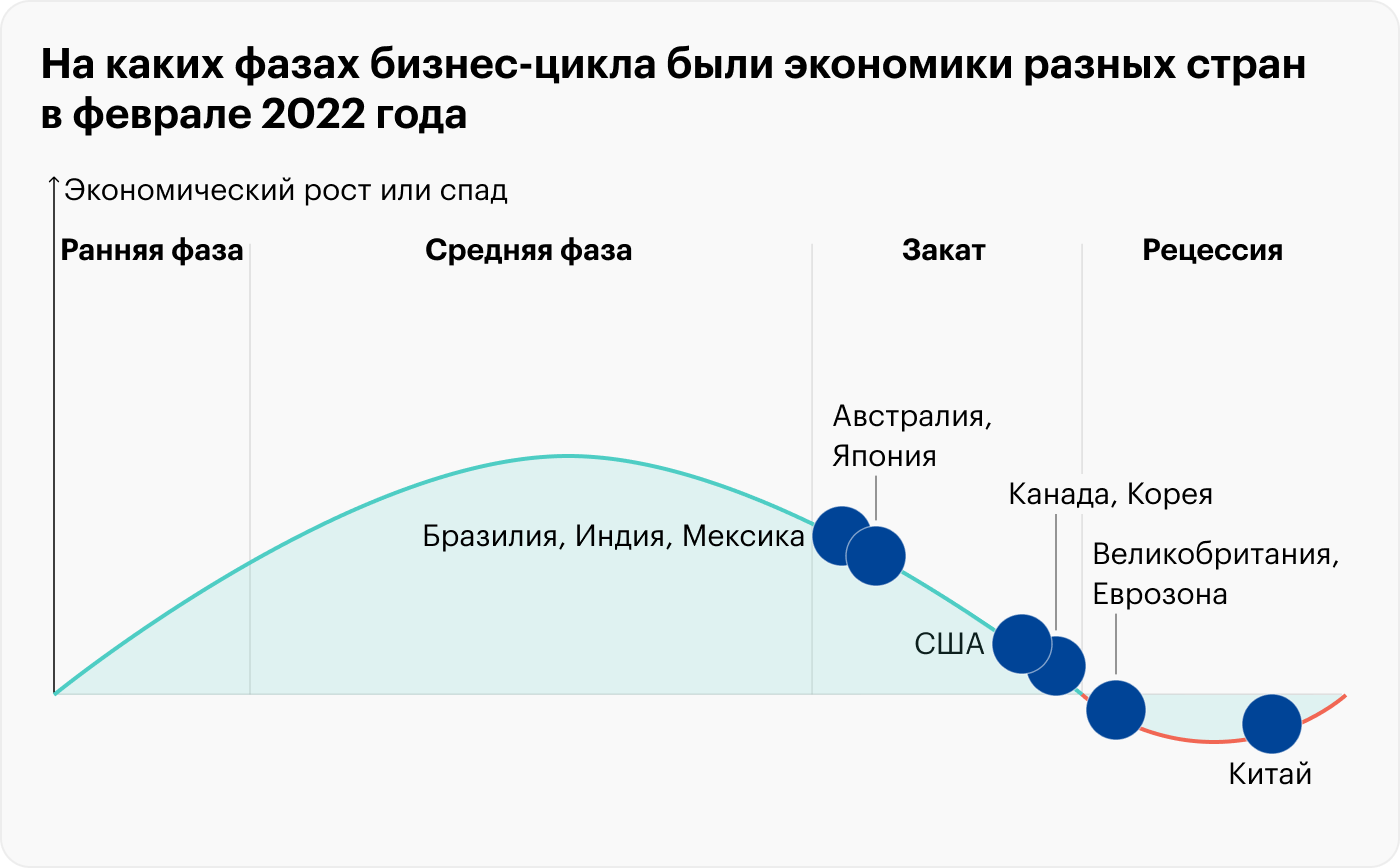

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

- Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Банковские депозиты

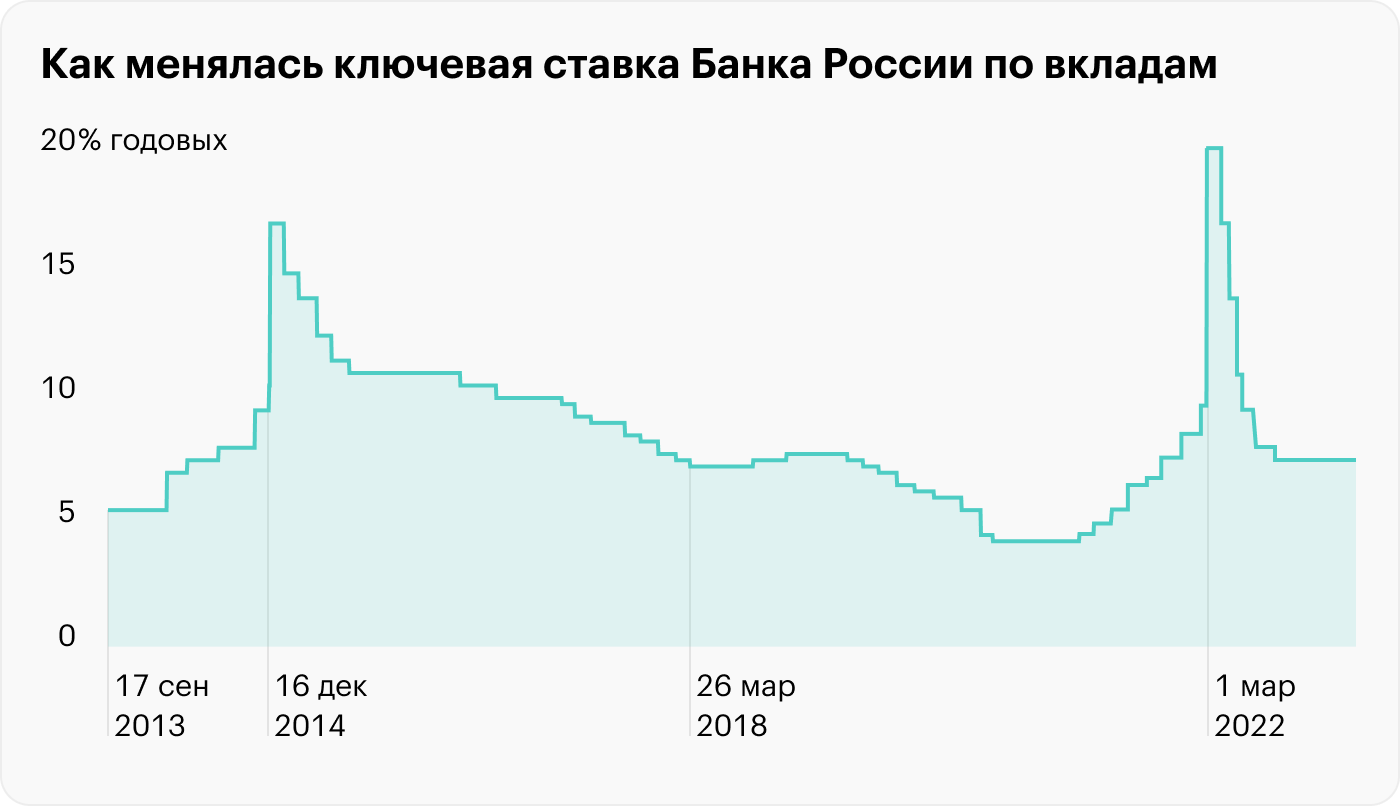

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком ставки в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно как у банковских депозитов.

Корпоративные облигации более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 ₽ налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. касается налога с доходов по вкладам, и 2022 годах он был отменен, а с 2023 года он снова в силе.

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

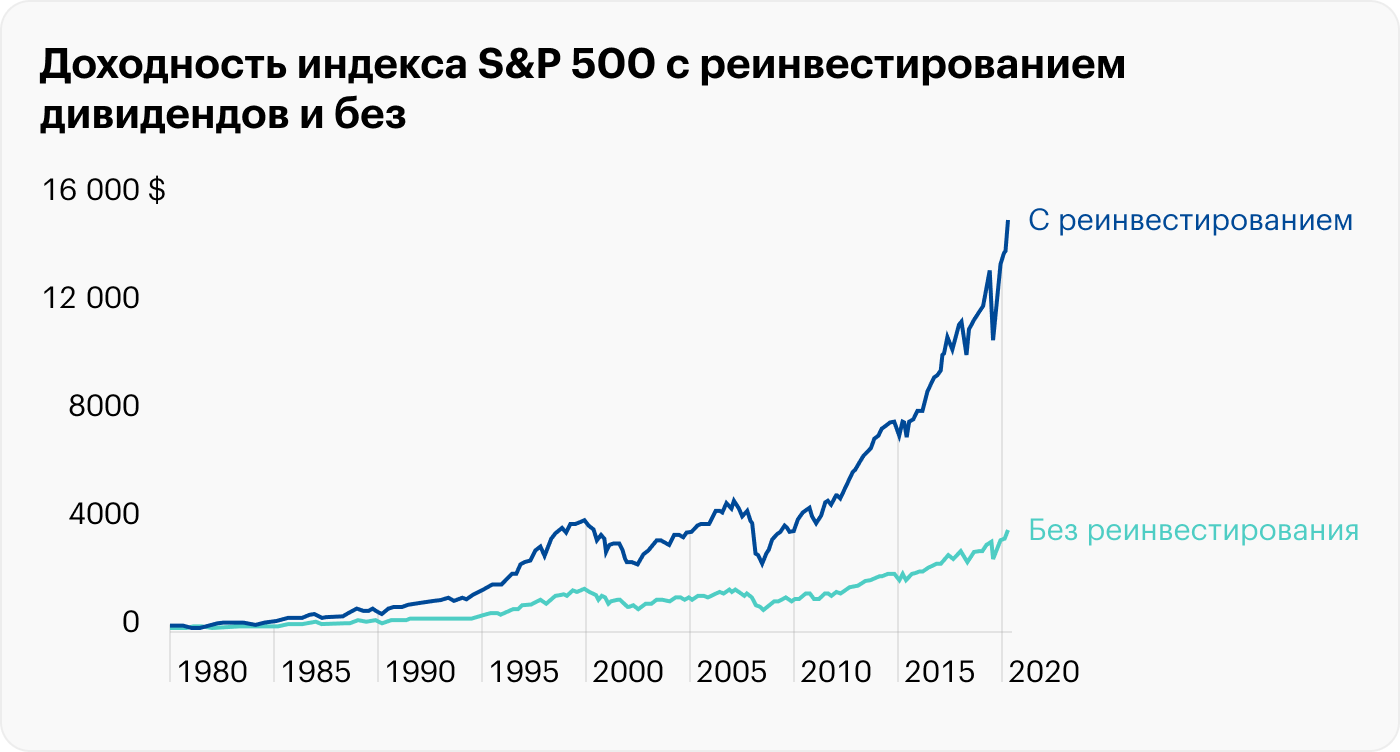

С 2013 по 2023 год индекс с учетом реинвестирования дивидендов показал рост почти 244%, то есть годовых. За вычетом долларовой инфляции это годовых. Для российских акций — в районе 4,2%.

Но стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать на растущем рынке, обгоняя инфляцию.

- Возможность получать и реинвестировать дивиденды, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

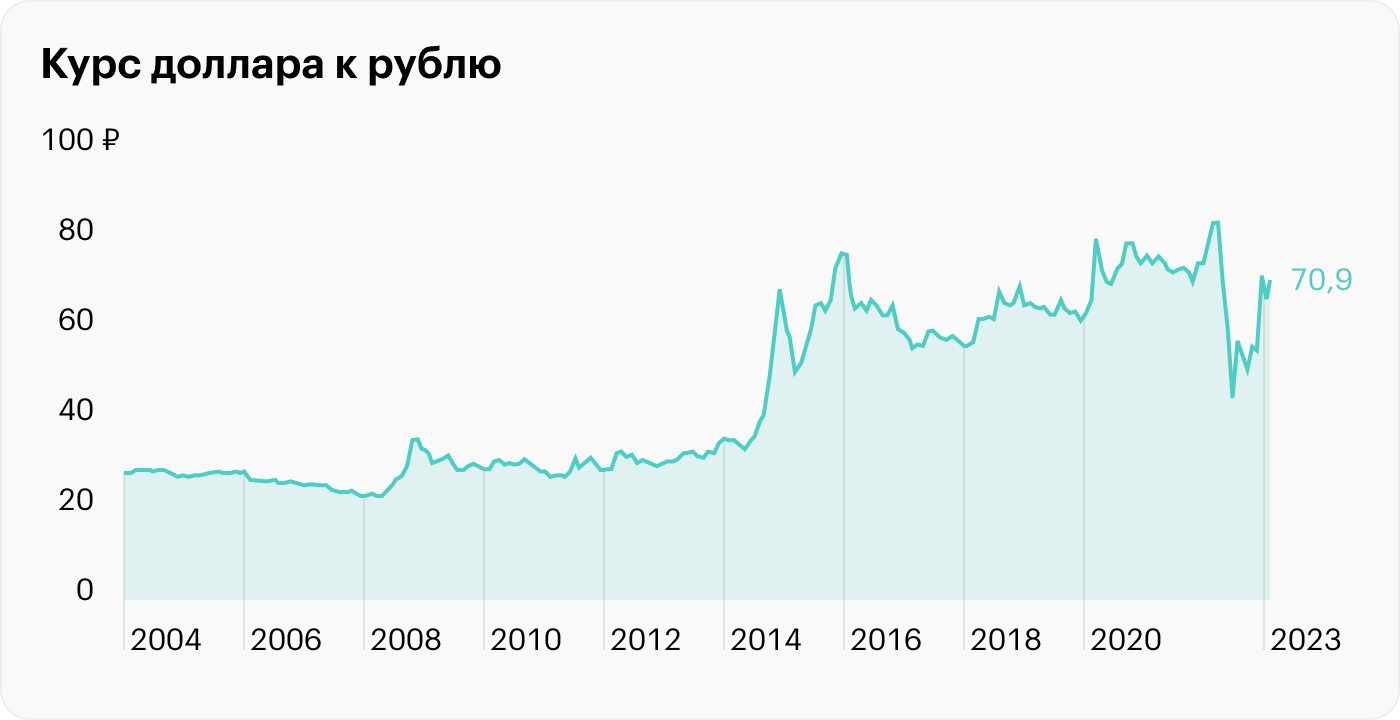

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — до 70,9 ₽ за доллар. Доходность — в районе годовых без учета инфляции.

Внимание: геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В время появилась возможность покупать новые валюты, например арабский дирхам.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

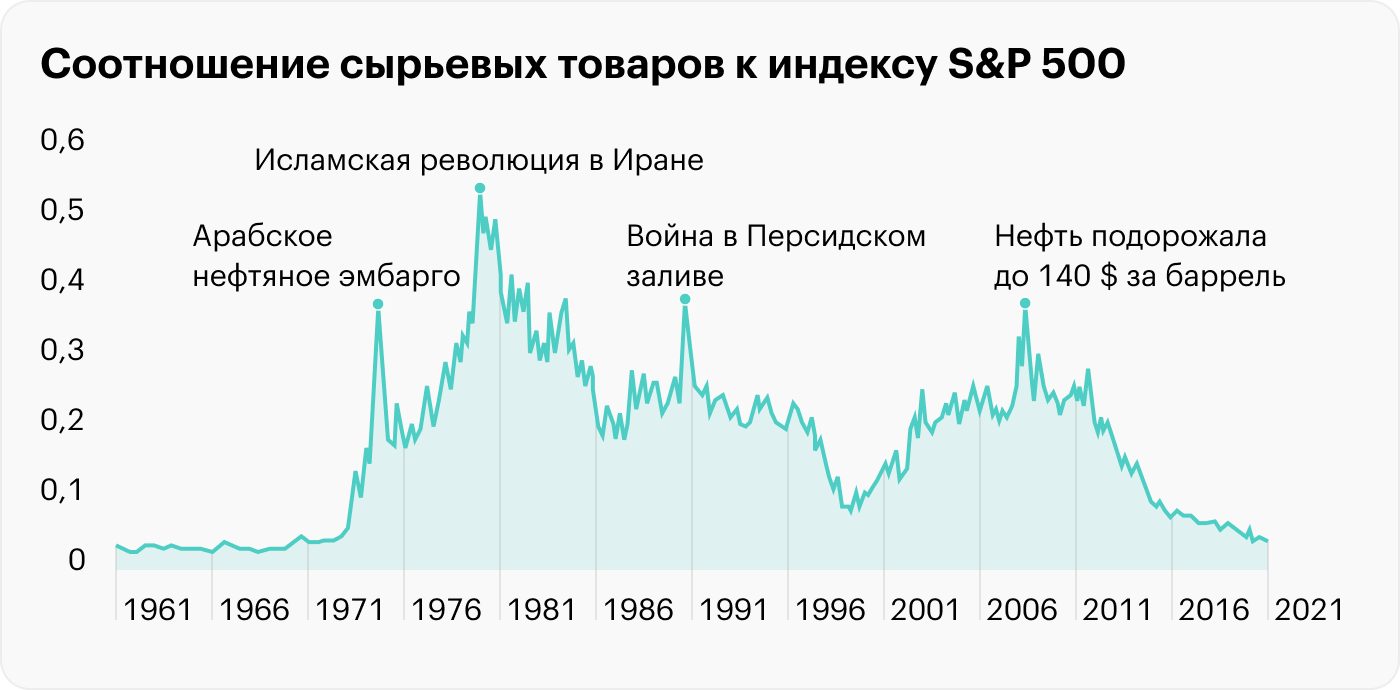

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы — производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как по сути подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

- Очень волатильный инструмент. В период по 2020 годы среднегодовая волатильность — 24,9%, в то время как у S&P 500 исторически — в районе 15%.

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

- Физический актив с низкой волатильностью. Инвестировать психологически комфортно.

- Исторически растет в цене и в целом покрывает рублевую инфляцию.

- Может прибавлять в цене в любой макроэкономической конъюнктуре. Когда инфляция растет, недвижимость растет вслед за дорожающими стройматериалами и спросом на физические активы. При низкой инфляции кредитование обычно становится более доступным, и спрос на недвижимость растет.

- Проблемы с ликвидностью — продается, как правило, долго и с риелторскими издержками.

- Высокий порог входа и тяжело диверсифицировать капитал. Эту проблему, наравне с ликвидностью, можно решить с помощью акций компаний REIT — это фонды, которые управляют недвижимостью и по закону не менее прибыли распределяют между акционерами. Это позволяет даже с небольшой суммой приобретать недвижимость в валюте, а также диверсифицировать по разным отраслям: жилая, коммерческая, торговые центры, и так далее.

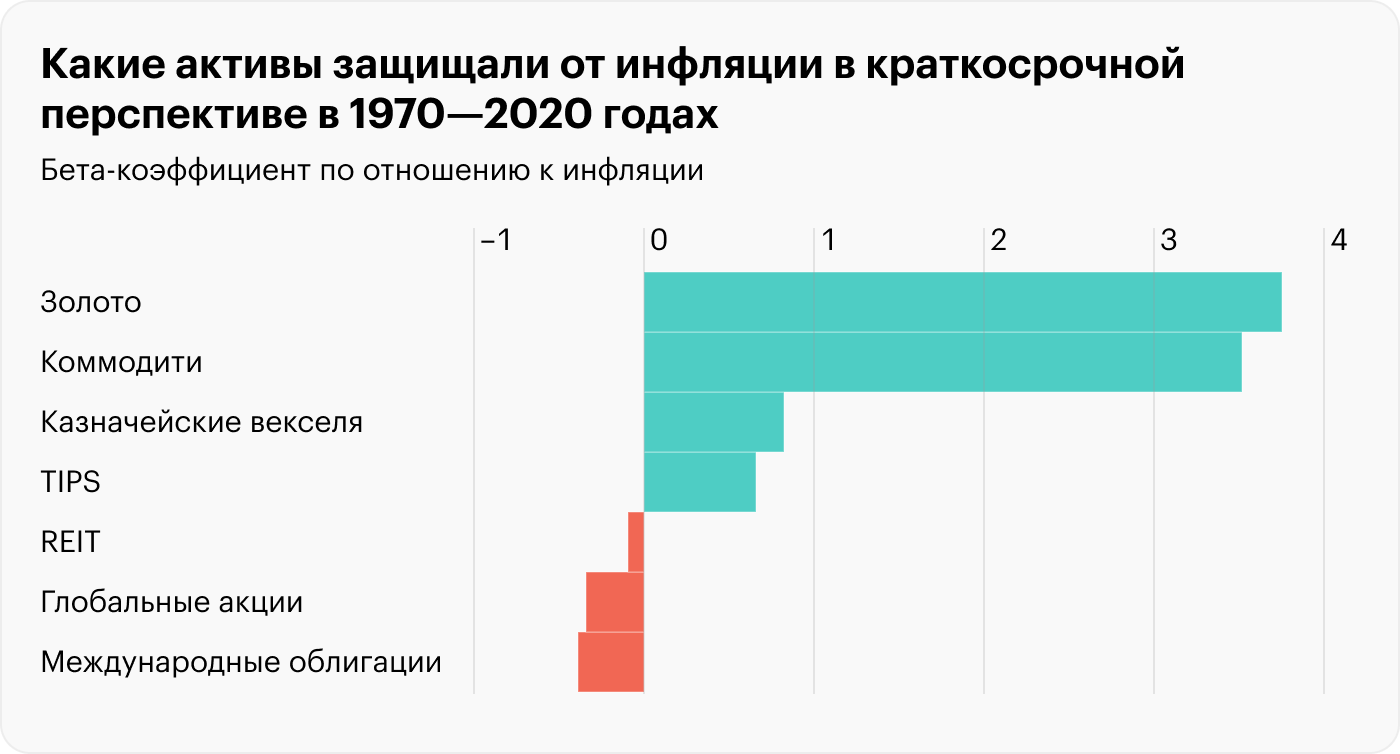

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Средняя доходность активов при разной динамике инфляции в период по 2020 годы

Средняя доходность активов при разной динамике инфляции в период по 2020 годы

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

На сегодняшний день существует масса способов для инвестирования денежных средств с целью получения пассивного дохода, начиная от традиционных банковских вкладов и приобретения ценных бумаг до новых современных вариантов – покупка криптовалюты или краундлендинг.

Куда вложить деньги – самые выгодные и безопасные варианты на сегодня

Варианты денежных вложений

Мы расскажем обо всех самых выгодных, проверенных и безопасных вариантах, куда выгоднее вложить деньги сегодня.

Куда вложить деньги – самые выгодные и безопасные варианты на сегодня

Перед тем, как выбирать, куда лучше сейчас вложить деньги, нужно определиться, что приоритетнее для вас – доходность или минимальный риск вложений. Как правило, чем выше доход, тем больше риск и сложность операций, и наоборот. Мы начнем с самых безопасных способов, когда вложения помогают преимущественно сохранить и немного увеличить доход, а далее перейдем к более рисковым вариантам, на которых можно реально заработать.