на тему: | Образовательная социальная сеть")

Методическое пособие "решение финансово-экономических задач средствами excel для практических работ студентов" | учебно-методическое пособие по информатике и икт (11 класс) на тему: | образовательная социальная сеть

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ

Государственное бюджетное образовательное учреждение

среднего профессионального образования города Москвы

КОММЕРЧЕСКО-БАНКОВСКИЙ КОЛЛЕДЖ №6

(ГБОУ СПО КБК № 6)

Методическое пособие

Решение финансово-экономических задач средствами Ms Excel для практических работ студентов

по дисциплине «ИТ в ПД», «АБС»

(3 и 4 курсов обучения, специальность 080110

уровень спо базовый/повышенный)

Автор:

Преподаватель спецдисциплин Руднева А. В.

Москва, 2022

УТВЕРЖДАЮ

Зам.директора по УМР

ГБОУ СПО КБК №6

_______________ Н. Е. Василенкова

____ ______________ 2022 г.

Автор: преподаватель спец.дисциплин Руднева А. В.

Рецензент: преподаватель спец.дисциплин Зайцева Е. Г.

СОГЛАСОВАНО

Протокол заседания кафедры

___________________________

от ____ ____________200___ №____

Оглавление:

Пояснительная записка

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

Практическая работа № 2. Остатки денежных средств на валютных счетах

Практическая работа № 3. Обменный пункт валюты

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

Практическая работа № 7. Налогообложение имущества

Практическая работа № 8. Динамика налоговых поступлений в бюджет

Литература

Средства обучения

Пояснительная записка

Данное методическое пособие представляет собой практические работы для дисциплин «Информационные технологии в профессиональной деятельности» и «Автоматизированные банковские системы».

В данном практикуме закрепляются возможности табличного процессора Microsoft Excel (Office 2007).

Табличный процессор Excel, имеет широчайшие возможности по обработке данных, в том числе финансово-экономического характера. В данном пособии многие из этих возможностей заложены в решение различных задач финансового характера.

Каждое практическое задание несет в себе закрепление предыдущего материала по финансовым, текстовым, даты, логическим, статистическим, математическим функциям.

Во время выполнения заданий студенты учатся самостоятельно анализировать полученные результаты – представлять их в виде диаграмм, а также работать в поисковых системах с сайтами и справочно — правовой системой ГАРАНТ.

Преподавателю рекомендуется данное методическое пособие для изучения тем, связанных с функциями Excel, а задачи сами по себе могут быть использованы как итоговые занятия по этим темам (см. раздел 2 УМК ИТ в ПД).

В дальнейшем, на знания, полученные в этой теме, студенты могут опираться при курсовом и дипломном проектировании.

При этом навыки, полученные студентами, сформируют у студентов системный и аналитический подход к решению любых профессиональных задач.

Практическая работа №1. Расчет распределения прибыли по итогам

работы за год

- Постановка задачи.

В конце отчетного года организация имеет некоторую величину денежных средств N, которую необходимо распределить между сотрудниками в качестве премии. Распределение производится на основе оклада сотрудника и в соответствии со стажем его работы в данной организации.

- Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата приема на работу» (3), «Стаж работы» (4), «Оклад сотрудника» (5), «Модифицированный оклад» (6), «Премия сотрудника» (7).

Данные граф 1, 2, 3 и 5 задайте самостоятельно.

Значение графы 4 рассчитайте различными способами – с помощью функций даты и времени (ДНЕЙ360, ДОЛЯГОДА, РАЗНДАТ, ГОД и СЕГОДНЯ).

Для приведения сотрудников к одному знаменателю рассчитывается промежуточный показатель – модифицированный оклад, зависящий от стажа работы сотрудника (если стаж работы не менее 5 лет, то размер модифицированного оклада равен двойному окладу, в противном случае модифицированный оклад равен окладу). При расчете графы 6 используйте функцию ЕСЛИ.

Отдельно рассчитайте коэффициент распределения (К), как отношение всей суммы премиальных средств N к сумме всех модифицированных окладов. Данный коэффициент показывает, сколько рублей премии приходится на рубль модифицированного оклада.

Премия каждого сотрудника определяется путем умножения величины модифицированного оклада на коэффициент распределения. Полученную премию следует округлить до целого. При расчете графы 7 используйте функцию ОКРУГЛ и абсолютную ссылку.

Постройте круговую диаграмму процентного распределения премии между сотрудниками и точечный график зависимости премии от оклада.

Решение

№п/п | ФИО | Дата приема на работу | Стаж работы | Применяемые функции | Оклад сотрудника | Модифицированный оклад | Премия сотрудника | Функция (ОКРУГЛ) |

1 | Иванов | 05.03.1995 | 17,22 | ДНЕЙ360() | 40000 | 80000 | 29739,77695 | 29740 |

2 | Петров | 16.04.2000 | 17,219444 | ДОЛЯГОДА() | 25000 | 50000 | 18587,36059 | 18587 |

3 | Корсакова | 23.12.2005 | 7,00 | ГОД() | 20000 | 40000 | 14869,88848 | 14870 |

4 | Жучкина | 07.09.1990 | 21 | СЕГОДНЯ() | 42000 | 84000 | 31226,7658 | 31227 |

5 | Северов | 10.05.2022 | 2 | ГОД() | 15000 | 15000 | 5576,208178 | 5576 |

∑ | 269000 | |||||||

24.05.12 | ||||||||

Установить в ячейках D5, D6 формат ГГ | ||||||||

коэффициент распределения | 0,3717472 | |||||||

N | 100000 | |||||||

Практическая работа № 2. Остатки денежных средств на валютных счетах

1. Постановка задачи.

Филиал банка работает с частными вкладчиками, имеющими валютные счета в четырех валютах. Необходимо получить на конец месяца остатки по всем валютным счетам в рублевом эквиваленте.

2. Пояснения.

Требуется создать таблицу, состоящую из граф: «№ п/п» (1), «ФИО вкладчика» (2), «Расчетный счет» (3), «Сумма в валюте» (4), «Код валюты» (5), «Остаток в рублях» (6). Данные граф 1, 2,3 и 4 задайте самостоятельно.

Вкладчики банка могут иметь от одного до четырех валютных счетов. Состояние счета оценивается и в валюте, и в рублях. Код валюты определяется исходя из расчетного счета клиента, состоящего из 20 символов. При этом код валюты занимает место с 6 по 8 символ в счете клиента.

Для извлечения кода валюты из счета клиента используйте несколько способов.

Первый способ – с помощью функции ПСТР.

Второй – с применением функции ПРАВСИМВ.

Третий – с помощью функции ЛЕВСИМВ.

Четвертый – с использованием функции ЗНАЧЕН.

Для расчета графы 6 (расчет рублевого эквивалента по каждой валюте) используются функции ЕСЛИ() и ПРОСМОТР в форме массива и «Информационный справочник Банка России». Выдержка из данного документа приведена в Таблице 1.[1]

Решение

Центральный банк Российской Федерации установил с 03.04.2022 следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу

Таблица 1

Цифр. код | Букв. код | Единиц | Валюта | Курс |

036 | AUD | 1 | Австралийский доллар | 30,5629 |

944 | AZN | 1 | Азербайджанский манат | 37,3621 |

051 | AMD | 1000 | Армянских драмов | 75,0106 |

974 | BYR | 10000 | Белорусских рублей | 36,5934 |

975 | BGN | 1 | Болгарский лев | 20,0341 |

986 | BRL | 1 | Бразильский реал | 16,0678 |

348 | HUF | 100 | Венгерских форинтов | 13,3521 |

410 | KRW | 1000 | Вон Республики Корея | 26,0315 |

208 | DKK | 10 | Датских крон | 52,6552 |

840 | USD | 1 | Доллар США | 29,3479 |

978 | EUR | 1 | Евро | 39,1677 |

356 | INR | 100 | Индийских рупий | 57,7487 |

Практическая работа № 3. Обменный пункт валюты

1. Постановка задачи.

Для операциониста обменного пункта валют(операционной кассы) требуется разработать таблицу купли — продажи валют и рассчитать прибыль обменного пункта.

2. Пояснения.

Создайте таблицу, состоящую из граф: «Код валюты» (1), «Наименование валюты» (2), «Количество валюты купленной» (3), «Количество валюты проданной» (4), «Курс валюты ЦБ» (5), «Курс покупки» (6), «Курс продажи» (7), «Прибыль от покупки» (8), «Прибыль от продажи» (9), «Общая прибыль» (10), «Налог на прибыль» (11), «Прибыль обменного пункта» (12).

Данные для граф 1, 3 и 4 задайте самостоятельно.

Значение граф 2 и 5 определите с использованием дополнительной таблицы «Информационный справочник Банка России» (см. Таблицу 1) и функции ВПР (графа 2) и функции ВПР (графа 5).

Графы 6 и 7 рассчитайте в соответствии с инструкцией (маржа составляет не более 10%).

Подсчитайте общую сумму по графам 10, 11 и 12.

Решение

Код валюты | Наименование валюты ВПР() | Кол-во валюты купленной | Кол-во валюты проданной | Курс валюты ЦБ ВПР() | Курс покупки | Курс продажи | Прибыль от покупки | Прибыль от продажи | Общая прибыль | Налог на прибыль | Прибыль обменного пункта |

840 | USD | 1000 | 3000 | 29,3479 | 30,815295 | 31,69573 | 1467,395 | 7043,496 | 8510,891 | 1702,178 | 6808,713 |

978 | EUR | 500 | 1000 | 39,1677 | 41,126085 | 42,30112 | 979,1925 | 3133,416 | 4112,609 | 822,5217 | 3290,087 |

208 | DKK | 200 | 500 | 52,6552 | 55,28796 | 56,86762 | 526,552 | 2106,208 | 2632,76 | 526,552 | 2106,208 |

974 | BYR | 400 | 1000 | 36,5934 | 38,42307 | 39,52087 | 731,868 | 2927,472 | 3659,34 | 731,868 | 2927,472 |

Дано, что маржа не более 10%, но маржа покупки чуть меньше, чем маржа продажи (чтобы получить прибыль с продажи), например, 5% и 8%) | 5,00% | 8,00% | 20% |

Налог на прибыль – 20% от общей прибыли – см. статья 284, Налоговые ставки (Поисковая система Гарант Налоговый кодекс)

Практическая работа № 4. Налоговые отчисления предприятия по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Оклад» (3); «Иждивенцы» (4); «Налогооблагаемая база за квартал» (5); «Налог на доходы физических лиц (НДФЛ)» (6); Отчисления в: «Федеральный бюджет» (7); «Фонд социального страхования (ФСС РФ)» (8); «Федеральный фонд обязательного медицинского страхования» (9); «Территориальные фонды обязательного медицинского страхования» (10); «Итого Единый социальный1» (11); «Итого Единый социальный2» (12).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 3.

Значение графы 6 вычисляется по ставке 13%.

Графы 7, 8, 9, 10 и 11 вычисляются с помощью функции ЕСЛИ(И))), ставки налогов содержатся в Таблице 2[2]

Значение графы 12 рассчитывается как сумма граф 7-10.

В соответствии со статьей 218 Налогового кодекса РФ налоговые вычеты предоставляются за каждый месяц налогового периода, то право на стандартные налоговые вычеты сохраняется у работника и в тех месяцах, когда он находится в отпуске без сохранения заработной платы.

Стандартные налоговые вычеты можно разделить на две группы:

1. Необлагаемый минимум дохода;

2. Расходы на содержание детей

Необлагаемый минимум дохода состоит из трех видов налоговых вычетов:

1. Налоговый вычет в размере 3000 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 3000 руб. имеют право категории налогоплательщиков, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ;

2. Налоговый вычет в размере 500 руб. — предоставляется ежемесячно в течение налогового периода (календарного года) — на вычет в размере 500 руб. могут претендовать налогоплательщики, указанные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ;

3. Налоговый вычет в размере 400 руб.

Этот стандартный вычет применяется до того месяца, в котором доход налогоплательщика, облагаемый по ставке 13 процентов и исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим налоговые вычеты, не превысит 40 000 руб. (Федеральный закон от 22 июля 2008 г. № 121-ФЗ «О внесении изменений в статью 218 части второй Налогового кодекса Российской Федерации»).

В соответствии с подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ налогоплательщики имеют право на стандартный налоговый вычет на каждого ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения, студента, аспиранта, курсанта и ординатора в возрасте до 24 лет. Вычет предоставляется за весь период обучения детей в образовательном учреждении и (или) учебном заведении (включая академический отпуск, оформленный в установленном порядке в период обучения).

Сумма вычета 1000 руб. за каждый месяц налогового периода — распространяется:

1. На каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются его родителями (при этом в соответствующих случаях вычет предоставляется и супругу родителя ребенка);

2. На каждого ребенка у налогоплательщиков, которые являются его опекунами, попечителями или приемными родителями.

Если же индивидуальный предприниматель является вдовой (вдовцом), одиноким родителем, опекуном или попечителем, то налоговый вычет производится в двойном размере. То же происходит в случае, если ребенок в возрасте до 18 лет — инвалид, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы (подп. 4 п. 1 ст. 218 Налогового кодекса РФ).

Ставки ЕСН для основной категории плательщиков (организаций, индивидуальных предпринимателей, физических лиц, не признаваемые индивидуальными предпринимателями, за исключением выступающих в качестве работодателей налогоплательщиков — организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихсятрадиционными отраслями хозяйствования, а также налогоплательщиков — организаций, осуществляющих деятельность в области информационных технологий):

Таблица 2

Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |||||||

Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||||||||

1 | 2 | 3 | 4 | 5 | 6 | ||||||

До 280 000 руб. | 20,00% | 2,90% | 1,10% | 2,00% | 26,00% | ||||||

От 280 001 руб. до 600 000 руб. | 56 000 руб. 7,9 % с суммы, превышающей 280 000 руб. | 8 120 руб. 1,0 % с суммы, превышающей 280 000 руб. | 3 080 руб. 0,6 % с суммы, превышающей 280 000 руб. | 5 600 руб. 0,5 % с суммы, превышающей 280 000 руб. | 72 800 руб. 10,0 % с суммы, превышающей 100 000 руб. | ||||||

Свыше 600 000 руб. | 81 280 руб. 2,0 % с суммы, превышающей 600 000 руб. | 11 320 руб. | 5000 руб. | 7 200 руб. | 104 800 руб. 2,0 % с суммы, превышающей 600 000 руб. | ||||||

№ п/п | ФИО | Оклад | Иждивенцы | Налогооблагаемая база за квартал | Налог на доходы физических лиц (НДФЛ) ЕСЛИ(И()) | Отчисления в «Федеральный бюджет» ЕСЛИ(И()) | Фонд социального страхования ЕСЛИ(И()) | Федеральный фонд обязательного медицинского страхования ЕСЛИ(И()) | Территориальные фонды обязательного медицинского страхования ЕСЛИ(И()) | Итого Единый социальный 1 ЕСЛИ(И()) | Итого Единый социальный 2 СУММ() |

1 | Иванов | 220000 | 0 | 660000 | 85800 | 94480 | 11320 | 5000 | 7200 | 118000 | 118000 |

2 | Петров | 25000 | 2 | 75000 | 9438 | 15000 | 2175 | 825 | 1500 | 19500 | 19500 |

3 | Корсакова | 150000 | 2 | 450000 | 58188 | 91550 | 12620 | 5780 | 7850 | 117800 | 117800 |

4 | Жучкина | 42000 | 3 | 126000 | 15938 | 25200 | 3654 | 1386 | 2520 | 32760 | 32760 |

5 | Северов | 15000 | 1 | 45000 | 5668 | 9000 | 1305 | 495 | 900 | 11700 | 11700 |

∑ | 299760 |

Решение

Практическая работа № 5. Налоговые отчисления сельскохозяйственных товаропроизводителей по Единому социальному налогу

1. Постановка задачи.

Рассчитать Единый социальный налог за 1-й квартал текущего года для каждого сотрудника и по сельскохозяйственной организации в целом.

2. Пояснения.

Разработать таблицу в соответствие с требованиями предыдущей практической работы.

Использовать ставки налогов, представленные в Таблице 3.(см. сноску 2).

Ставки ЕСН для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 3

Налоговая база на каждое физическое лицо нарастающим итогом с начала года | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

1 | 2 | 3 | 4 | 5 | 6 |

До 280 000 руб. | 15,8 % | 1,9 % | 1,1 % | 1,2 % | 20,0 % |

От 280 001 руб. до 600 000 руб. | 44 240 руб. 7,9 % с суммы, превышающей 280 000 руб. | 5 320 руб. 0,9 % с суммы, превышающей 280 000 руб. | 3 080 руб. 0,6 % с суммы, превышающей 280 000 руб. | 3 360 руб. 0,6 % с суммы, превышающей 280 000 руб. | 56 000 руб. 10,0 % с суммы, превышающей 280 000 руб. |

Свыше 600 000 руб. | 69 520 руб. 2,0 % с суммы, превышающей 600 000 руб. | 8 200 руб. | 5000 руб. | 5 200 руб. | 88 000 руб. 2,0 % с суммы, превышающей 600 000 руб. |

Решение

Практическая работа № 6. Налоговые отчисления в пенсионный фонд

1. Постановка задачи.

Рассчитать обязательные взносы в пенсионный фонд за 1-й квартал текущего года по каждому сотруднику и по предприятию в целом.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «ФИО сотрудника» (2), «Дата рождения» (3); «Оклад» (4); «База для начисления страховых взносов за квартал» (5); Отчисления: «Для лиц 1966 г.р. и старше» (6); «Для лиц 1967 г.р. и моложе – страховая часть трудовой пенсии» (7); «Для лиц 1967 г.р. и моложе – накопительная часть трудовой пенсии» (8); «Итого отчислений» (9).

Данные граф 1, 2, 3 и 4 задаются самостоятельно.

Значение графы 5 вычисляется как утроенное значение графы 4.

Графы 6, 7 и 8 вычисляются с помощью функции ЕСЛИ(И()), ставки налогов содержатся в следующей Таблице 4.[3]

Ежегодно ПФР рассылает уведомления о результатах начисления взносов в системе персонифицированного учета пенсионных взносов (так называемые «письма счастья»).

Результаты отчисления в накопительную часть пенсии непосредственно будут влиять на размер трудовой пенсии. Если зарплата выплачивается в конверте, то необходимо учитывать потерю указанных отчислений. Их придется осуществлять самостоятельно в рамках добровольного пенсионного обеспечения.

Ставки налоговых отчислений в Пенсионный фонд. Ставки страховых взносов

Таблица 4

Решение

Практическая работа № 7. Налогообложение имущества

1. Постановка задачи.

Имеется несколько различных видов имущества, которые можно подарить или передать по наследству. Используя данные налоговых шкал на наследование (табл. 5) и дарение (табл. 6), определите налог на имущество.

Сравните суммы полученных налогов.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Вид имущества» (2), «Стоимость имущества» (3), «Налог на имущество, передаваемое по наследству: для наследников 1-й очереди и наследников 2-й очереди» (4, 5), «Налог на имущество, передаваемое в виде дара: для наследников 1-й очереди и наследников 2-й очереди» (6, 7).

Данные для граф 1, 2 и 3 задайте самостоятельно.

Значение граф 4, 5, 6 и 7 рассчитайте с помощью функции ЕСЛИ(И()).

Сравнение налогов осуществите путем построения графиков.

Примечания.

- Налог с имущества, переходящего в порядке наследования или дарения — федеральный налог, установленный Законом РФ от 12 декабря 1991 г. № 2020-1 (в ред. Федерального закона от 30 декабря 2001 г. № 196-ФЗ). Относится к группе налогов на переход права собственности безвозмездным способом.

Налогоплательщики — физические лица, которые принимают имущество, переходящее в их собственность в порядке наследования или дарения (ст. 1 Закона).

Объектами налогообложения признаются:

- жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах (недвижимое имущество);

- автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства;

- предметы антиквариата и искусства (культурные ценности);

- ювелирные изделия;

- бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий;

- паенакопления в жилищно-строительных, гаражно-строительных и дачно-строительных кооперативах;

- суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц;

- стоимость имущественных и земельных долей (паев);

- валютные ценности и ценные бумаги в их стоимостном выражении (ст. 2 Закона).

В таблицах 5 и 6 указан процент, который взимается со стоимости, превышающей нижнюю границу данной ступени налоговой шкалы.

Числами указан коэффициент, который, будучи умноженным на величину МРОТ – 11700 руб. на 2022 год (см. поисковую систему ГАРАНТ), определяет фиксированную сумму налога.

Налог с имущества, переходящего физическим лицам в порядке наследования, исчисляется по следующим налоговым ставкам, приведенным в табл.5

Размеры ставок налога с имущества, переходящего в порядке наследования

Таблица 5

СТОИМОСТЬ имущества | 850-1700 МРОТ | 1701-2550 МРОТ | Свыше 2550 МРОТ |

Наследники 1-й очереди | 5% от стоимости имущества, превышающей 850 МРОТ | 42,5 МРОТ 10% от стоимости имущества, превышающей 1700 МРОТ | 127,5 МРОТ 15% от стоимости имущества, превышающей 2550 МРОТ |

Наследники 2-й очереди | 10% от стоимости имущества, превышающей 850 МРОТ | 85 МРОТ 20% от стоимости имущества, превышающей 1700 МРОТ | 255 МРОТ 30% от стоимости имущества, превышающей 2550 МРОТ |

Другие наследники | 20% от стоимости имущества, превышающей 850 МРОТ | 170 МРОТ 30% от стоимости имущества, превышающей 1700 МРОТ | 425 МРОТ 40% от стоимости имущества, превышающей 2550 МРОТ |

- До внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей, исчисление налогов, сборов, штрафов и иных платежей, осуществляемое в соответствии с законодательством РФ в зависимости от минимального размера оплаты труда, производится: а) с 1 июля 2000 г. по 31 декабря 2000 г. исходя из базовой суммы, равной 83 р. 49 к.; б) с 1 января 2001 г. исходя из базовой суммы, равной 100 р. (ст. 5 Федерального закона о минимальном размере оплаты труда от 19 июня 2000 г. № 82-ФЗ). Источник: п. 1 ст. 3 Закона.

Налог с имущества, переходящего физическим лицам в порядке дарения, исчисляется по ставкам, приведенным в табл. 6.

Размеры ставок налога с имущества, переходящего в порядке дарения

Таблица 6

Стоимость имущества, МРОТ | Дарение: детям, родителям (налог с получателя дарения) | Другим физическим лицам |

80-850 МРОТ | 3% от стоимости имущества, превышающей 80 МРОТ | 10% от стоимости имущества, превышающей 80 МРОТ |

851-1700 МРОТ | 23,1 МРОТ 7% от стоимости имущества, превышающей 850 МРОТ | 77 МРОТ 20% от стоимости имущества, превышающей 850 МРОТ |

1701-2550 МРОТ | 82,6 МРОТ 11% от стоимости имущества, превышающей 1700 МРОТ | 247 МРОТ 30% от стоимости имущества, превышающей 1700 МРОТ |

Свыше 2550 МРОТ | 176,1 МРОТ 15% от стоимости имущества, превышающей 2550 МРОТ | 502 МРОТ 40% от стоимости имущества, превышающей 2550 МРОТ |

Решение

№ п/п | Вид имущества | Стоимость имущества | Налог на имущество, передаваемое по наследству: для наследников 1 очереди | Налог на имущество, передаваемое по наследству: для наследников 2 очереди | Налог на имущество, передаваемое в виде дара: для наследников 1 очереди | Налог на имущество, передаваемое в виде дара: для наследников 2 очереди |

1 | 10 700 000,00р. | 535000 | 1070000 | 1019270 | 3040900 | |

2 | 1 550 000,00р. | ЛОЖЬ | ЛОЖЬ | 46500 | 155000 | |

3 | 33 000 000,00р. | 6441750 | 12883500 | 7010370 | 19073400 | |

4 | 24 570 000,00р. | 2954250 | 5908500 | 3669120 | 10260900 | |

5 | 4 950 000,00р. | ЛОЖЬ | ЛОЖЬ | 148500 | 495000 | |

МРОТ 2022 г | 11 700,00р. | |||||

850 МРОТ | 9 945 000,00р. | 1701МРОТ | 19 901 700,00р. | Свыше 2550 МРОТ | 29 846 700,00р. | |

1700МРОТ | 19 890 000,00р. | 2550МРОТ | 29 835 000,00р. | |||

80 МРОТ | 936 000,00р. | 851МРОТ | 9 956 700,00р. |

Практическая работа № 8. Динамика налоговых поступлений в бюджет

1. Постановка задачи.

Требуется получить прогноз поступлений налогов в бюджет на ближайшие три года, используя известные значения предыдущих лет. Сумма поступаемых в бюджет налогов зависит от количества налогоплательщиков данного региона. Количество налогоплательщиков зависит от количества зарегистрированных фирм.

2. Пояснения.

Создайте таблицу, состоящую из граф: «№ п/п» (1), «Год» (2), «Количество зарегистрированных фирм» (3), «Количество плательщиков» (4), «Поступления налогов в бюджет» (5).

Все графы таблицы заполните данными за предыдущие пять лет.

Используя статистические функции ТЕНДЕНЦИЯ и РОСТ, спрогнозируйте количество зарегистрированных фирм на следующие три года, определите количество налогоплательщиков в этих фирмах и рассчитайте количество поступлений налогов в бюджет от налогоплательщиков.

Проанализируйте результат, построив различные графики.

Решение

Литература

- Безручко В. Т. Практикум по курсу «Информатика». Работа в Widows, Word, Excel. М.: Финансы и статистика, 2003.

- Коцюбинский А.Ю., Грошев С.В. Excel для менеджера и экономиста в примерах. –М.: Гросс-Медиа, 2004. -300с.

- Лавренов С. М. Excel. Сборник примеров и задач. М.: Финансы и статистика, 2003.

- Михеева Е. В. Практикум по информационным технологиям в профессиональной деятельности. М.: Издательский центр «Академия», 2007.

- Пикуза В., Геращенко А. Экономические и финансовые расчеты в Excel. –СПб.: Питер, 2004. -396 с.

- Попов А. А. Excel. Практическое руководство. М.: ДессКом, 2005.

- Сингаевская Г.И. Функции в Excel. Решение практических задач. –М.: Вильямс, 2005. -879 с.

Средства обучения

Компьютерный класс, оснащенный персональными компьютерами Pentium 1V – 13 шт., объединенными в локальную сеть. Программное обеспечение – ОС Windows XP, Office 2007.

[1] Полные текущие сведения о курсе валют можно найти на странице официального сайта ЦБ РФ www.cbr.ru/currency_base/daily.asp, раскрыв гиперссылку «Официальные курсы валют на заданную дату, устанавливаемые ежедневно». Таблицу с курсами валют можно выделить и скопировать, вставив ее в последующем в документ Excel.

[2] Полные сведения о ставках единого социального налога(ЕСН) можно найти на сайте http://www.audit-it.ru/inform/account/19740.html#k1

[3] Полные сведения о взносах в пенсионный фонд России можно найти на сайте http://www.3-ndfl.net/nalog/pfr.html

Примеры решения задачи по финансовой математике в excel и видеоурок

Ниже приведены условия задач и текстовый отчет о решении. Закачка полного решения(файлы doc и xls в архиве zip) начнется автоматически через 10 секунд.

Задача 1

Постановка задачи.

Пусть инвестиции в проект к концу первого года его реализации составят 20 000 руб. В последующие четыре года ожидаются годовые доходы по проекту: 6 000 руб., 8 200 руб., 12 600 руб., 18 800 руб.

Рассчитать чистую текущую стоимость проекта к началу первого года, если процентная ставка составляет 10% годовых.

Алгоритм решения задачи.

Чистая текущая стоимость проекта для периодических денежных потоков переменной величины рассчитывается с помощью функции ЧПС.

Так как по условию задачи инвестиция в сумме 20 000 руб. вносится к концу первого периода, то это значение следует включить в список аргументов функции ЧПСсо знаком «минус» (инвестиционный денежный поток движется «от нас»). Остальные денежные потоки представляют собой доходы, поэтому при вычислениях укажем их со знаком «плюс».

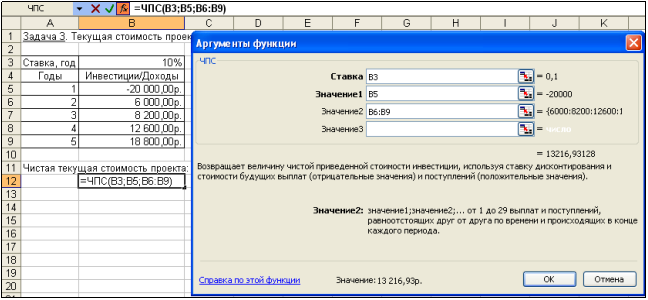

Иллюстрация решения задачи представлена на рис. 4.7.

Чистая текущая стоимость проекта к началу первого года составляет:

= ЧПС (10%; -20000; 6000; 8200; 12600; 18800) = 13 216,93 руб.

Данный результат представляет собой чистую прибыль от вложения 20 тыс. руб. в проект с учетом покрытия всех расходов.

Рис. 4.7. Фрагмент окна Excel с панелью функции ЧПС

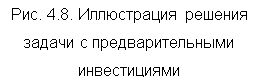

При расчете чистой приведенной стоимости инвестиций с помощью функции ЧПС учитываются периодические платежи переменной величины как суммы ожидаемых расходов и доходов в каждый из периодов, дисконтированные нормой процентной ставки, с использованием следующей формулы:

(4.8),

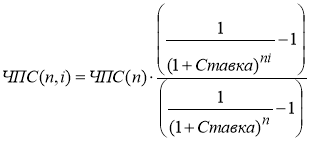

(4.8),

где: ЧПС – чистая текущая стоимость периодических выплат и поступлений;

Значениеi – суммарный размер i-го денежного потока на конец периода (поступления – со знаком «плюс», выплаты – со знаком «минус»);

Ставка– норма дисконтирования за один период;

n – число периодов движения денежных потоков (суммарное количество выплат и поступлений);

i– номер периода денежного потока.

Аналитический расчет задачи дает аналогичный результат:

Задача 2

Постановка задачи.

Инвестор с целью инвестирования рассматривает 2 проекта, рассчитанных на 5 лет. Проекты характеризуются следующими данными:

- по 1-му проекту – начальные инвестиции составляют 550 тыс. руб., ожидаемые доходы за 5 лет соответственно 100, 190, 270, 300 и 350 тыс. руб.;

- по 2-му проекту – начальные инвестиции составляют 650 тыс. руб., ожидаемые доходы за 5 лет соответственно 150, 230, 470, 180 и 320 тыс. руб.

Определить, какой проект является наиболее привлекательным для инвестора при ставке банковского процента – 15% годовых.

Алгоритм решения задачи.

Оценку привлекательности проектов выполним с помощью показателя чистой текущей стоимости (функции ЧПС).

Поскольку оба проекта предусматривают начальные инвестиции, вычтем их из результата, полученного с помощью функции ЧПС. (Начальные инвестиции по проекту не нужно дисконтировать, так как они являются предварительными, уже совершенными к настоящему моменту времени).

Для облегчения анализа полученного решения исходные данные задачи представим в виде таблицы и в соответствующие ячейки введем значения формул с функциями ЧПС (рис. 4.8).В результате вычислений получим, что чистая приведенная стоимость инвестиций во второй проект почти на 22 тыс. руб. выше, чем в первый.

Непосредственное задание параметров в формулах расчета, как и вычисления с использованием формулы (4.8), дают те же результаты.

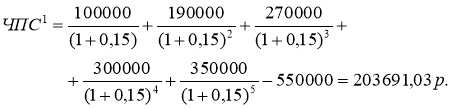

Для первого проекта:

= ЧПС (15%; 100000; 190000; 270000; 300000; 350000) – 550000 = 203 691,03р.

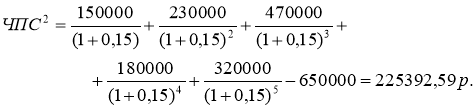

Для второго проекта:

= ЧПС (15%; 150000; 230000; 470000; 180000; 320000) – 650000 = 225 392,59р.

Таким образом, второй проект является для инвестора более привлекательным.

В некоторой степени функции ПС и ЧПСпохожи. Сравнивая их, можно сделать следующие выводы:

1) в функции ПС периодические выплаты предполагаются одинаковыми, а в функции ЧПС они могут быть различными;

2) в функции ПС платежи и поступления происходят как в конце, так и в начале периода, а в функции ЧПС предполагается, что все выплаты производятся равномерно и всегда в конце периода.

Из последнего вывода следует, что если денежный взнос осуществляется в начале первого периода, то его значение следует исключить из аргументов функции ЧПС и добавить (вычесть, если это затраты) к результату функции ЧПС. Если же взнос приходится на конец первого периода, то его следует задать в виде отрицательного первого аргумента массива значений функции ЧПС.

Примечание.

Нельзя непосредственно оценивать эффективность, например, с помощью функции ЧПС, нескольких инвестиционных проектов, имеющих разную продолжительность. Предполагая, что допускается реинвестирование, необходимо свести полученные результаты чистой текущей стоимости по каждому из них к единому по продолжительности периоду. С этой целью можно воспользоваться специальными методами.

Метод цепного повтора предполагает оценку эффективности проектов в рамках общего одинакового срока их действия. Находится наименьшее общее кратное продолжительности проектов и рассчитывается, сколько раз каждый из них должен повториться. Затем определяется с учетом повторов и реинвестирования чистая приведенная стоимость каждого из проектов, которая и сравнивается. Большему значению соответствует более привлекательный проект.

Суммарная чистая приведенная стоимость повторяющегося потока для каждого из проектов находится по формуле:

(4.9),

(4.9),

где: ЧПС(n) – чистая приведенная эффективность исходного проекта, найденная с учетом предварительных инвестиций;

n– длительность исходного проекта;

i – число повторов исходного проекта;

Ставка – норма дисконтирования за один период.

Метод бесконечного цепного повтора предполагает, что каждый из проектов может быть реализован неограниченное число раз.

(4.10)

(4.10)

Задача 3

Постановка задачи.

Сравнить инвестиционную привлекательность двух проектов. Цена капитала составляет 10%. Предварительные инвестиции в первый проект составляют 100 млн. руб., во второй – 105 млн. руб. Продолжительность первого проекта – 2 года; доходы по годам – 50 и 70 млн. руб. соответственно. Продолжительность второго проекта – 3 года; доходы по годам – 34, 40 и 60 млн. руб. соответственно.

Алгоритм решения задачи.

Для решения задачи предварительно рассчитаем чистую приведенную стоимость проектов при их однократном выполнении, воспользовавшись функцией ЧПС и вычтя предварительные инвестиции. Затем, принимая во внимание разную продолжительность проектов, рассчитаем значения эффективности проектов по формулам (4.9) и (4.10).

При однократном выполнении проектов предпочтительным выходит второй проект (ЧПС1= 3,306; ЧПС2 = 4,046). Но такой вывод преждевременный (рис. 4.9).

Расчет эффективности проектов за 6 лет, а также при их бесконечном повторении дает результат полностью противоположный – более привлекательным является первый проект:

ЧПС1(2,3) = 8,296 ЧПС2(3,2) = 7,086

ЧПС1(2,∞) = 19,048 ЧПС2(3, ∞) = 16,269