")

Отзывы про металлические вклады

Есть несколько вариантов вложить деньги в золото, одни из них более выгодные, в других есть существенные недостатки. Рассмотрим каждый из них подробно. Рассмотрим варианты инвестирования на примере Сбербанка — самого популярного банка на территории РФ.

На данный вопрос сложно дать однозначный ответ. После бурного роста цен с 2000 по 2011 годы, стоимость золота сейчас немного откатилась.

Данную ситуацию на рынке можно рассматривать и как благоприятное время для открытия «золотого» вклада, так и для отказа от решительных действий в инвестировании. Тем не менее большинство экспертов полагают, что в долгосрочной перспективе цены должны вырасти. На это может повлиять нестабильность экономики с возрастающей инфляцией и уменьшение доверия к фиатным валютам, главной из которых на сегодня является американский доллар. Любой кризис сопровождающийся падением доллара, можно рассматривать, как отличную точку входа для вложений в золото.

Открыть «золотой» металлический счет можно не только в отделении банка, но и дистанционно через личный кабинет Сбербанк онлайн.

Для этого необходимо выполнить следующие шаги:

- Авторизоваться в Сбербанк онлайн под своей учетной записью.

- В правой панели найти виджет с котировками драгметаллов и нажать на ссылку «Открыть металлический счет».

- Выбрать драгоценный метал, в который вы хотите вложить деньги. В нашем случае это золото, поэтому нажмите «продолжить».

- Укажите массу золота, которую вы хотите приобрести. Стоимость будет рассчитана автоматически.

- Укажите счет списания и нажмите кнопку «открыть».

- Заявка будет отправлена на сервер банка. Вам останется лишь подтвердить операцию с помощью смс и дождаться завершения операции по открытию счета.

Плюсы:

- Потенциальный доход может быть высоким.

- Можно неограниченно пополнять счет и снимать деньги.

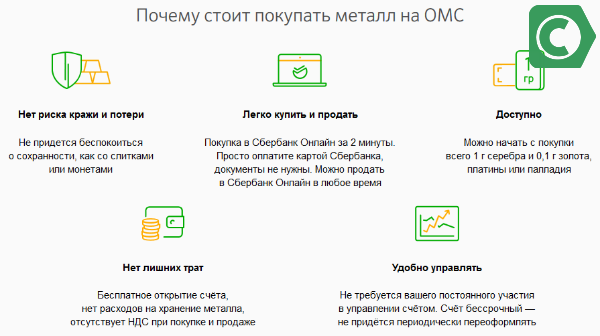

- При использовании ОМС не нужно платить НДС.

- Очень высокая ликвидность.

- Счет ОМС можно открыть на третье лицо (например, на ребенка).

Минусы:

- Государство не страхует такие вклады.

- От падения курсов вкладчик не застрахован.

- Необходимо самостоятельно позаботиться об уплате НДФЛ с дохода.

- Гарантированной доходности по вкладу нет и быть не может.

- Если получать слитки и монеты на руки необходимо платить НДС.

Инвестировать в золото можно и нужно, особенно в долгосрочном периоде. Исторически сложилось так, что курс золота стабильно растет. Не смотря на инфляцию и кризисы, золотые инвесторы всегда в плюсе.

В связи с растущим интересом россиян к инвестированию в драгоценные металлы (чаще всего в золото) Сбербанк предлагает открытие обезличенного металлического счета. Отличительная особенность ОМС — на нем учитывается не реальный драгметалл с определенными характеристиками (проба, количество слитков, производитель), а обезличенные параметры.

В зависимости от собственных потребностей, клиент может выбрать один из вариантов ОМС:

- счет с неограниченным сроком действия;

- срочный счет с фиксированным сроком действия, который указывается в договоре при открытии;

- ОМС без начисления процентов (доход растет с ростом цен на драгоценный металл);

- с начислением процентов в виде граммов драгметалла, благодаря чему увеличивается его размер к моменту завершения срока договора.

Процедура открытия ОМС не представляет собой ничего сложного. Первым делом потребуется обратиться в любой филиал. Здесь будущий вкладчик сможет получить профессиональную консультацию.

Работник банка расскажет обо все нюансах процедуры и возможной выгоде ОМС. Ему можно задать различные вопросы, а также уточнить какой процент придется отдавать за использование услуги. Далее последует процедура ознакомления с данным вариантом инвестиций. Вкладчик сможет ознакомиться со списком требуемых документов, ознакомиться с ценой драгоценного металла, а также узнает, в каких случаях можно будет расторгнуть соглашение.

- Первым делом нужно понять, что представляет собой такое понятие как курсовая разница. Драгметалл приобретается вкладчиком по одной цене, а продаваться он будет по цене, которая выгодна в первую очередь банковскому учреждению. Потребуется запастись терпением, так как золото окупит себя минимум через 6 месяцев.

- Важным нюансом является ставка по процентам. Ставка по драгоценным металлам значительным образом отличается от рублевого депозита, который может достигать до 7-8%. Вложения в золото возможны только при 3-4% годовых.

- Необходимо также разобраться с таким понятием как ликвидность. Для того чтобы обезопасить вкладчиков от различных рисков, банк предусмотрел возможность оперативного обналичивания средств. Если у клиента внезапно поменяются планы, он сможет забрать свои вложенные средства. В данном случае правда произойдет небольшая потеря процентов прибыли.

Депозит в драгоценные металлы всегда считался более выгодным, так как стоимость золота является равной во всем мире, тогда как валюта может обесцениться внезапно, или наоборот подняться в цене.

Большинство людей понимают, насколько невыгодным и даже опасным может быть хранение денег «под подушкой». Деньги должны не просто лежать, а приносить доход их хозяину. С каждым годом все больше людей обращают внимание на банковские депозиты.

Один из наиболее безопасных надежных способов приумножить свое богатство – это металлический вклад золота в Сбербанке. Данный тип депозита характеризуется как преимуществами, так и недостатками. Среди плюсов ОМС можно отметить следующие моменты:

- Вкладчик сможет манипулировать средствами на своем счету, так как он сможет пополнять их или снять по своему усмотрению. Также инвестор сможет переводить средства на счета другого типа.

- Если речь идет об обезличенном счете, то стоит учесть что настоящего драгоценного металла не будет на счету. Клиент покупает виртуальный металл и кладет его на свой такой же виртуальный счет. Главное преимущество данного типа счета состоит в том, что налогов уплачивать не потребуется. Если приобретается настоящее золото, то уплаты НДС не избежать.

- Прибыль обезличенного счета также не облагается налогами. Если же вкладчик захочет забрать средства в виде настоящего золота, то налог придется заплатить.

- Отсутствуют проблемы, связанные с приобретением реальных слитков. В этом случае необходимо внимательно следить за сохранностью слитка, поскольку в конечном счете это влияет на стоимость дальнейшей продажи. Не требуются дополнительные затраты на хранение, сертификацию слитков.

- Главный недостаток это невысокая ставка по процентам.

- Необходимо учесть, что ОМС в отличие от обычных депозитов не страхуют с дальнейшим возмещением.

- За операции с золотом взимается комиссия.

Существует большое количество отзывов о данных типов депозита. Отзывы о вкладах в золото в Сбербанке преимущественно являются положительными. Большинство вкладчиков утверждают, что такие инвестиции являются выгодными и перспективным для получения дохода вариантом.Стоит отметить, что вкладчики, оставляющие положительные отзывы, в основном вкладывали большой слиток драгоценного металла и на длительный срок.

Исходя из отзывов, можно сделать следующие выводы:

- ОМС пользуются у клиентов популярностью и доверием.

- Клиенты, которые инвестируют средства в золото, ничего не теряют в худшем случае, но обычно со временем получают прибыль.

- Данный способ приумножения денег больше приходится по душе тем гражданам, которые не нацелены на быстрое обогащение.

В последние годы заметно, что золото на мировом рынке только растет в цене. Благодаря этому нюансу можно сделать вывод, что прибыль от металлического депозита будет только расти.

С 2008 года стоимость золота выросла в два раза, что подчеркивает надежность данного способа инвестирования.

У металлических депозитов есть некоторые особенности, требующие подробных пояснений. Действует общее банковское правило: чем стабильнее валюта счета, тем скромнее начисляемые годовые проценты. Повышенная ставка – всегда плата за риск.

Золотовалютный вклад, которому отдает предпочтение консервативно настроенная часть клиентуры, характеризуется в большей степени стремлением сохранить сбережения в долгосрочной перспективе, чем получить сиюминутный доход. По этой причине в мире сложилась практика установления самых низких дивидендов на металлические депозиты. В некоторых случаях их не платят вообще.

Сегодня в Сбербанке вклады в золото под проценты для физических лиц . Иными словами, ставка нулевая, а доходность обеспечивается только разницей между ценами покупки и продажи. Она бывает и положительной, и отрицательной. Подорожает золото – будет доход, а если подешевеет, клиент понесет убыток.

Статистика последних десятилетий дает основания считать, что драгоценные металлы постепенно дорожают, но процесс этот происходит очень неравномерно. Пик котировок пришелся на 2011 год, когда на волне всемирного финансового кризиса возникла массовая потребность в надежности. Затем настал период падения, и по сей день цены на золото, серебро, платину и палладий не достигли прежнего уровня.

![]()

Сбербанк предлагает три способа инвестирования средств в золото.

- Покупка мерных слитков. Металлические брусочки, упакованные в блистер, снабжаются паспортом-сертификатом. Минимальный номинал – один грамм, максимальный имеет килограммовую массу. При этом следует учитывать, что весовая единица обойдется тем дешевле, чем тяжелее слиток.

- Приобретение коллекционных (памятных) и инвестиционных монет. Отличаются они оформлением. Памятные монеты чеканятся в честь каких-то событий, исторических личностей, памятников архитектуры, произведений искусства и даже редких животных. Инвестиционная монета имеет номинальную стоимость, а рыночная цена ее растет со временем, благодаря уникальности и повышению курса драгметаллов.

- Открытие обезличенного металлического счета. Сродни депозиту, но обладает особенностями, которые будут раскрыты в статье несколько позже. Кратко об ОМС: валютой вклада служат граммы золота, а не денежные единицы. О состоянии счета можно получить представление, умножив удельную массу на текущую рыночную стоимость.

Вклад на ребенка до 18 лет

Сегодня предоставляются вклады для детей, они сформированы для сбережений в наиболее распространенных валютах – от 1000 руб. и 100$. Средства будут накапливаться в банковском учреждении пока ребенок не достигнет 18 лет, получить финансы можно только с разрешения органов опеки. Вносить деньги на депозит может любой гражданин России, предъявив паспорт. Ставка по накоплению вклада на имя ребенка в диапазоне 3-4%.

Для открытия депозита требуется:

- Паспорт заявителя;

- Свидетельство о рождении ребенка;

- Договор оформления депозита;

- Финансы для внесения на счет.

По достижению 14 летнего возраста ребенок может сам вносить средства и выводить проценты, а с 18 лет самому управлять своим счетом.

Вносить деньги на накопительный счет можно в любом офисе банковского учреждения, и с помощью приложения для мобильных телефонов и онлайн-банка.

Получить часть денег со счета невозможно. Для получения средств с депозита досрочно следует расторгнуть договор, однако имеются ряд ограничений:

- При нахождении средств на накопительном счете до 6 месяцев процентная ставка равна 0,01%.

- От 6 месяцев – две трети от установленной ставки.

В настоящее время Сбербанк предоставляет несколько видов детских вкладов, которые могут быть открыты на имя ребенка. Наиболее востребованным является детский депозит «Пополняй», предусматривающий выплату накопленной суммы после исполнения ребенку 18-ти лет. Кроме того, финансовая организация предусматривает возможность открытия двух видов социальных вкладов – «Социальный», предназначенный для детей, которые остались без попечения родителей, и «Подари жизнь», используемый для того, чтобы оказать помощь серьезно больным детям.

Помимо перечисленных вкладов, которые могут быть открыты на имя ребенка, Сбербанк предоставляет еще несколько банковских услуг для детей. В их число входит возможность самостоятельного открытия сберегательного депозита по наступлению 14-летнего возраста, оформления с этого момента карты «Молодежная», а также изготовление дополнительной карты на ребенка, начиная с 7-летнего возраста, если одни из родителей уже имеет пластик Сбербанка России. Естественно, при этом могут быть установлены лимиты и ограничения на выполняемые ребенком операции.

Более подробная информация о банковских услугах, доступных для детей и молодежи, размещена на

.

Размещенные на депозитном счете средства переходят в полное распоряжение ребенка после достижения им 18-летнего возраста. При наступлении 14-ти лет он получает право частично распоряжаться накопленными деньгами в размере начисляемых процентов. В некоторых случаях допускается досрочное использование накопленных средств, однако, в подобной ситуации родители должны доказать органами опеки, что материальные ресурсы будут израсходованы непосредственно на нужду ребенка, например, на приобретение квартиры, покупку компьютера или оплату образования.

Без разрешения органов опеки средства с именного вклада ребенка до его 18-летия расходоваться не могут.

В настоящее время Сбербанк предлагает своим клиентам две достаточно интересные программы, позволяющие накопить определённую сумму на счёте ребёнка.

Вкратце рассмотрим условия каждого из предложений:

- «пополняй». Открывается в любом отделении, требует разового внесения на счёт 1 000 рублей. Пополнять депозит можно без ограничений, проценты ребёнок может выводить с 14 лет, полный доступ к вкладу открывается после 18-летия. Процентная ставка по рублёвым вкладам варьируется в пределах 3.2-3-85%.

- «социальный». Разработан для детей, оставшихся без родителей. Открывается при внесении на счёт суммы в 1 рубль, капитализация производится ежеквартально. Процентная ставка по вкладу составляет 5.3%.

Для этой категории клиентов разработаны дебетовые карты, которые можно использовать для получения стипендий и социальных пособий.

Особенностями продукта являются:

- минимальное годовое обслуживание;

- возможность оформления пластиковой карты с оригинальным дизайном;

- кэшбэк в размере 10%;

- бесконтактное проведение платежей.

Это довольно интересное предложение Сбербанка, позволяющее приучить детей к самостоятельности. По сути, такие карты не являются самостоятельным банковским продуктом и являются дополнением к карте любого из родителей.

Благодаря таким картам ребёнок может совершать необходимые покупки: оплатить проезд в автобусе, пообедать в школьной столовой. Особенностью продукта является невозможность снятия наличных и полный доступ родителей к истории финансовых операций.

Важно! Ежемесячный лимит детских расходов устанавливается владельцем основной карты.

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Начиная с 14 лет, несовершеннолетний может открыть счёт и завести дебетовую карту. На неё могут перечислять:

- проценты с вклада;

- премии от участия в олимпиадах;

- стипендии;

- заработную плату за стажировку или работу за неполный трудовой день.

Дебетовая карта выпускается специально для молодежи на льготных условиях и возможностью получать бонусы от покупок.

Помимо финансовых операций вкладчик может самостоятельно открыть вклад «Пополняй» и «Управляй» с гибкими возможностями пополнения и снятия. Для открытия вкладов не понадобится разрешение родителей, при этом существуют ограничения:

- снятие наличных возможно только в офисах банка;

- взносы на депозит от третьих лиц можно снять только с разрешения органов опеки.

- Чтобы открыть счет, достаточно посетить любое отделение банка, предъявить паспорт и свидетельство о рождении. Договор заключается за несколько минут.

- Пополнение счета возможно несколькими способами: непосредственно в отделении, через Личный кабинет на сайте банка и посредством официального мобильного приложения.

- По достижению четырнадцатилетнего возврата ребенок может пользоваться лишь начисленными процентами. Полноценное управление личным счетом дается после восемнадцати лет.

Если требуется накопить денежные средства к совершеннолетию, то рекомендуется открыть целевой вклад. Этот счет предназначен для хранения крупных сумм на приобретение недвижимости, оплату образования и др.

Чтобы открыть целевой вклад, даже не потребуется идти в отделение, нужно лишь:

- зайти в Личный кабинет на официальном сайте;

- указать цель для накопления денег, планируемую сумму, предполагаемую дату снятия;

- в любое время можно списать произвольную сумму со своей карты на целевой вклад, а Сбербанк будет начислять определенные проценты.

Несомненным преимуществом является отсутствие минимального депозита. Открыть его можно без первоначального взноса, а пополнять баланс в удобное время.

Что касается снятия и внесения денег, оно проводится без дополнительных комиссий и штрафов.

Общие условия

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

https://www.youtube.com/watch?v=0E87Sfyhnmc

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Заключение

Как видим, с самого рождения ребенка можно открыть целевой вклад. Ребенку с 7 лет подойдет специальная карта, находящаяся в зоне контроля родителей. А четырнадцатилетние дети вправе открыть вклады самостоятельно и копить денежные средства.

Золото в настоящее время не служит инвестиционным инструментом для быстрого получения дохода.

При приобретении драгметалла следует запастись терпением на много лет и дождаться момента, когда он подорожает.

Выбор формы вклада (физический, «бумажный», в монетах или слитках) на конечный финансовый результат влияет незначительно.

Некоторое преимущество обеспечивают монеты и ОМС – операции с ними не облагаются НДС.

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

30-05-2018

ОМС в Сбербанке — интересный и безусловно достойный внимания вариант для вложения средств в современной России, но не стоит забывать, что финансы нужно распределять и не вкладывать все свои свободные средства только в драгметаллы.

06-08-2018

Как открыть?

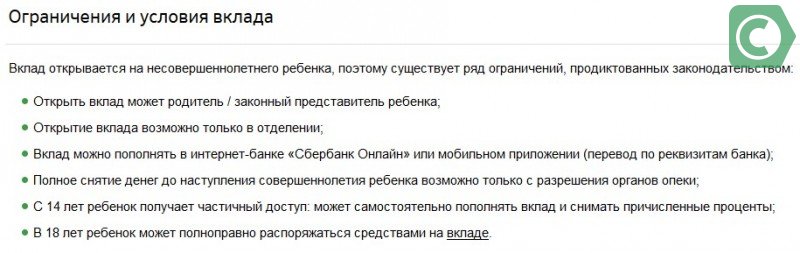

Для открытия вклада необходим личный визит одного из родителей или законного представителя ребенка в отделение Сбербанка. Возможность завести депозитный счет при помощи сервисов дистанционного обслуживания действующими правилами банка не предусмотрена, что вполне логично, учитывая специфику данного депозитного счета.

Для заключения договора на открытие вклада на имя ребенка необходимо предоставить документ, удостоверяющий личность родителя или законного представителя, а также свидетельство о рождении или паспорт самого ребенка. Процедура подготовки документов специалистами Сбербанка не занимает много времени, после чего остается лишь подписать оформленный договор и внести на счет обозначенную в нем сумму.

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

Как сделать правильный выбор?

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Плюсы и минусы детских вкладов в Сбербанке

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Обязательным критерием счёта, открываемого на ребёнка, является длительность действия договора. Поэтому предпочтение лучше отдавать предложениям с бессрочным сроком действия или с автопродлением.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

В настоящее время Сбербанк возвращает деньги вкладчикам, которые открывали счета до 1991 года. Рассчитывать на компенсацию могут граждане, открывшие целевые вклады, а также их наследники. Выплаты производятся с учётом инфляции, величина компенсации рассчитывается по специальной формуле.

Решение о получении выплат, призванных компенсировать убытки при использовании подобного продукта, зависит от даты выдачи депозита. Предельным сроком является 20 июня 1990 год. Компенсация для всех депозитов, открытых после этой даты не предусмотрена действующими правилами данного банка.

Процедура выплат осуществлялась неравномерно и очередь на получение зависела от года рождения клиента, оформившего вклад либо его наследника. Первыми получили оплату граждане, родившиеся в 1916 году и старше, а затем клиенты 1920 года рождения и т. д. На сегодняшний день выплату может получить любой желающий, однако сумма значительно отличается в зависимости от даты рождения. Клиенты, родившиеся вплоть до 1945 года включительно, могут получить трехкратное возмещение, появившиеся на свет с 1946 по 1991 — лишь двукратное.

Размер компенсации зависит от нескольких факторов

Помимо прочего, при расчете суммы выплат огромное значение имеет дата закрытия депозита. При расчете суммы компенсации, используются понижающие коэффициенты, которые следует умножить на общий объем средств на депозите по состоянию на 20 июня 1991 года.

Так, размер компенсации по депозиту «На детей» 1993 года компенсация составит 0,7 всей положенной суммы. Для других годов закрытия счета предусмотрены следующие коэффициенты:

- 1992 год выплата будет 0,6 суммы;

- 1994 год компенсация — 0,8 вложенных средств;

- 1995 год — 0,9;

- после 1996 года — 1.

Следует учитывать, что данная финансовая организация не компенсирует вложения, действующие по состоянию на 20.06.1991, но закрытые до конца года.

Миновало уже свыше 20 лет, но до сих пор остается актуальным вопрос по поводу получения компенсаций. Вложенные тогда деньги были равны квартирам либо дорогим машинам. Однако, сейчас получить эти деньги невозможно. Имеется только один случай, когда наследник вкладчика, имеющий на накопительном счете примерно 11 тыс.

Каким образом в настоящее время получить компенсацию:

- Во-первых, для этих целей требуется сберегательная книжка. Нужно узнать в каком офисе был оформлен депозит и пойти туда. Однако, в случаях, когда клиент сменил место жительства, либо старое отделение перестало функционировать, допускается обслуживание в ближайшем отделении банка.

- Требуется предоставить общегражданский паспорт. Если депозит был оформлен на имя умершего родственника, необходимо получить у нотариуса документ заверенный соответствующим образом, что обратившийся прямой наследник первого вкладчика.

- Сотрудник банка подготовит всю документацию и даст возможность обратившемуся определиться со способом получения средств – перечисление на действующий счет либо получение наличных в кассе банковского учреждения.

Не нужно надеяться на получение внушительной суммы денег. Реальная стоимость вложений в те времена была соразмерна крупным суммам, на текущее время можно получить сбережения, отмеченные в сберегательной книжке в современных рублях умноженную в три раза (согласно постановлению президента РФ).

Не так давно на официальном интернет ресурсе Сбербанка имелся калькулятор, дающий возможность посчитать реальную сумму, которую можно получить по депозиту. В настоящее время этого инструмента в открытом доступе нет.

Окончательную сумму доступную к выдаче могут рассчитать только сотрудники в офисе Сбербанка. Размер накоплений зависит от даты оформления вклада, учитываются лишь счета, зарегистрированные ранее 20 июня 1990 года. Вкладчики с датой рождения ранее 1945 года могут получить компенсацию, увеличенную в три раза, после этого года – в два раза. Также имеются снижающие коэффициенты, исходя от года расторжения вклада.

С тех пор прошло более 20 лет, но споры на тему компенсаций не утихают. Накопленные в те времена средства приравнивались по стоимости к дорогостоящим машинам или даже квартирам. К сожалению, сегодня вернуть эти средства нереально. Есть единичный случай, когда наследница вкладчицы, накопившей на счетах около 11 тысяч советских рублей дошла до Страсбургского суда, после чего Сбербанк выплатил ей порядка 300 тысяч рублей. Все остальные вкладчики довольствуются компенсациями, которые не идут ни в какие сравнения с реальной ценностью накоплений тех времён.

Как сегодня оформить компенсацию:

- В первую очередь для этого необходима сама книжка. Требуется уточнить в каком отделении был открыт вклад и обратиться именно туда. Но если ситуация складывается так, что клиент переехал или того отделения больше нет, то можно обратиться в ближайший офис Сбербанка.

- Придя в отделение нужно не забыть паспорт. В случае, если вклад открыт не на ваше имя, а на имя умерших родственников, придётся оформить у нотариуса заверенный документ, что текущий клиент является наследником титульного вкладчика.

- Менеджер банка оформит все документы, и предоставит клиенту выбор перевести деньги на имеющийся счёт или забрать компенсацию наличными в кассе отделения.

Как пополнять вклад?

Для пополнения вклада не требуется обязательно посещать отделение банка, хотя такой способ также может быть использован. Однако, наиболее часто применяют перечисление средств с карты Сбербанка или лицевого счета, открытого в кредитном учреждение, при помощи системы Сбербанк Онлайн. Естественно, мобильное приложение этого сервиса также позволяет без проблем произвести пополнение именного депозитного счета ребенка. Кроме того, для выполнения данной операции могут использоваться банкоматы Сбербанка.

Продукт и его особенности

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

Владельцем счета является ребенок. Только он может управлять денежными средствами, внесенными на его имя. Однако возможность контролировать депозит появляется только в момент достижения гражданином 18 лет. Частичное право на управление капиталом появляется у ребенка в 14 лет. Получив паспорт, несовершеннолетний гражданин может вносить деньги на счет и снимать начисленные проценты.

Открыть вклад на детей можно только в отделении Сбербанка.

Список возможностей для пополнения счета шире. Дополнительную сумму можно внести:

- В отделении кредитного учреждения;

- Через Сбербанк онлайн;

- При помощи мобильного приложения.

Чтобы пополнить счет, нужно знать его реквизиты. Информация необходима для осуществления перевода.

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Если закрытие депозита было выполнено с 20 июня по 31 декабря 1991 года, компенсация в двойном или тройном размере не полагается.

Оформить целевой вклад на имя ребенка может любой совершеннолетний. Часто это делают родители, а также бабушки и дедушки. Для его оформления необходимо обратиться в банк с паспортом и свидетельством о рождении ребенка. В банке могут предложить как обычный накопительный депозит, так и специальную программу.

Программы до совершеннолетия ребенка не пользуются популярностью, за исключением ситуаций, когда до этой даты осталось не более пяти лет. В среднем депозиты на имя ребенка заключают сроком на пять-шесть лет.

Если цель размещения средств – накопить на какую-либо покупку или на оплату обучения, стоит выбирать договора с возможностью пополнения и выплатой процентов в конце срока. Также выгодно оформлять депозиты с автопролонгацией и капитализацией процентов. Вкладчику перед подписанием договора стоит обратить внимание на условия автоматической пролонгации.

Самостоятельно открыть депозит ребенок может после достижения им 14-летнего возраста. Кроме документа, удостоверяющего личность, необходимо предъявить письменное разрешение родителя на открытие счета.

Дополнительным преимуществом открытия вклада на имя ребенка является то, что эти средства не могут стать предметом спора в случае расторжения брака родителей.

Осуществлять пополнение счета может сам вкладчик или ребенок при условии, что ему уже исполнилось 14 лет. Если депозит предусматривает частичное снятие, то несовершеннолетний ребенок может самостоятельно снимать только те средства, которые он вносил лично.

«Детский» вклад представлял собой специальную сберегательную книжку, привязанную к депозиту по этой программе. Лицевая сторона продукта содержит название «Целевой вклад на ребенка». Если раскрыть подобный документ, можно увидеть слева наименование вклада на различных языках, а справа — основную информацию о вкладе.

Она содержит сведения о филиале финансовой организации, где был открыт депозит, ФИО вкладчика, а также номер счета. Он представляет собой комбинацию из одной буквы и трех цифр, которые используются для идентификации счета.

Подобная сберкнижка содержит печать Сбербанка, а также подпись сотрудника, ответственного за открытие депозита. Как правило, в его роли выступает кассир-операционист или же заведующий филиалом.

Сберкнижка отражала срок и сумму вложения, но процентная ставка там не указана

Процентные ставки

По данному виду вкладов отсутствуют фиксированные ставки. Начальный процент, устанавливаемый при открытии счёта, варьируется в пределах 3.5-5%. Кроме того, если депозит регулярно пополняется, действующая ставка может расти.

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

- Выбранной валюты;

- Срока;

- Размера депозита.

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным. Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с 04.04.2017

На какой доход можно рассчитывать?

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.

Вывод

Основной детский депозит Сбербанка позволяет формировать накопления на имя ребенка любого возраста, вплоть до достижения им совершеннолетия. Причем участвовать в накоплениях может вся семья – ограничений по пополнениям детского счета банк не устанавливает. А вот расходование средств возможно только одним из родителей и только после согласования с органами опеки. Это означает, что сбережения малыша, особенно с учетом страховки, будут защищены до его 18-летия весьма надежно.

Детский вклад – это практичное решение, позволяющее сделать ребёнку действительно полезный подарок к совершеннолетию.

https://www.youtube.com/watch?v=zgONvg8UcPY

Кроме этого, дебетовые карты для детей помогут маленьким клиентам Сбербанка научиться распоряжаться деньгами.