Наращение, дисконтирование. расчеты по непрерывным процентам

Наращение — это процесс инвестирования с целью увеличения денежных средств, при котором известны текущая стоимость инвестиции (первоначальная сумма), процентная ставка и общее число периодов выплат инвестиции. Первоначальную сумму вместе с процентными деньгами называют наращенной суммой.

В Excel 2021 в категории финансовых функций для определения наращения приведена функция БС.

БС (Ставка; Кнер; Плт; Пс; Тип) — вычисляет будущую стоимость инвестиции на основе периодических, равных но величине сумм платежей и постоянной процентной ставки.

Пример 8.9

Необходимо произвести увеличение средств. Текущая стоимость инвестиции составляет 8000 долл. Какая сумма будет накоплена через 18 месяцев, если вложить эти средства в банк под 11% годовых. Никаких дополнительных вложений и изъятий не производится. Начисление процентов производится ежемесячно.

Решение

Речь в задаче идет об инвестировании с целью увеличения денежных средств. В этом случае следует обратиться к функции БС (рис. 8.3). Раз это инвестиция (вложение), то результат БС получит знак «плюс», так как ожидается приток денежных средств клиенту. Текущая стоимость инвестиции Пс равна 8000 долл, со знаком «минус», так как эти деньги будут вложены в банк, т.е. на данный момент происходит отток денежных средств у клиента. Проценты начисляются ежемесячно, следовательно, периодом является месяц и необходимо найти процентную ставку Ставка за месяц. Для этого годовую процентную ставку 11% нужно разделить на 12. Выплаты будут производиться в течение 18 месяцев, следовательно, периодов выплат Кнер будет 18. Тип равняется «0» так как дополнительных изъятий или вложений не предусмотрено.

Рис. 8.3. Функция БС

В результате видно, что при заданных условиях наращенная сумма будет равна 9428,06 руб.

Дисконтирование — это процесс инвестирования, при котором известны будущая стоимость инвестиции (наращенная сумма), процентная ставка и общее число периодов выплат инвестиции. Процесс дисконтирования предполагает определение текущей стоимости инвестиции (первоначальной суммы).

В Excel 2021 в категории финансовых функций для определения наращения приведена функция ПС.

ПС (Ставка; Кпер; Плт; Бс; Тип) — рассчитывает приведенную к текущему моменту стоимость инвестиции, которая на настоящий момент равноценна ряду будущих выплат.

Наращение и дисконтирование — взаимно обратные процессы.

Пример 8.10

Нужно определить какую сумму кредита можно взять под 18% годовых с ежемесячным начислением процентов на протяжении двух лет, если в итоге клиент готов выплатить 300 000 руб.

Решение

Из условия задачи понятно, что найти нужно начальное значение кредита, т.е. ПС (рис. 8.4). Раз это кредит, то ПС получит знак «плюс», так как ожидается приток денежных средств клиенту. Будущее значение кредита Бс равно 300 000 руб. со знаком «минус», так как эти деньги будут возвращены банку. Проценты начисляются ежемесячно, следовательно, периодом является месяц, и необходимо найти процентную ставку Ставка за месяц. Для этого годовую процентную ставку 18% нужно разделить на 12. Выплаты будут производиться в течение двух лет ежемесячно, следовательно, периодов выплат Кпср будет 24 (2 • 12).

Рис. 8.4. Функция ПС

В результате получается, что кредит можно взять в размере 209 863,18 руб.

Функции ПС и БС предполагают наличие периодических, равных по величине сумм платежей и постоянной процентной ставки на весь период инвестирования. Однако бывает, что в течение периода инвестирования процентная ставка или суммы платежей изменяются. В этом случае суммы наращения (дисконтирования) рассчитываются отдельно для каждого периода, в течение которого процентная ставка и платежи постоянны, при этом накопленная к этому моменту сумма (Бс), становится первоначальной суммой (Пс) для следующего периода.

Пример 8.11

Взят кредит на сумму 350 000 руб. на 7 лет. Проценты начисляются следующим образом: первые 3 года по 16,9% годовых ежемесячно. В последующие 4 года предполагается изменение процентной ставки и порядок начисления процентов: по 17,2% годовых один раз в квартал. Нужно определить будущую стоимость инвестиции.

Решение

Известно первоначальное значение инвестиции. Так как это кредит, то значение инвестиции берется со знаком «плюс». Решение задачи нужно разделить на два этапа. Сначала определяем будущую стоимость инвестиции за первые 3 года (рис. 8.5). Затем за последующие 4 года (рис. 8.6).

Рассчитываем ежемесячную процентную ставку Ставка для первой части решения. Для этого годовую процентную ставку 16,9% делим на 12. Выплаты будут произволиться в течение трех лет ежемесячно, следовательно, периодов выплат Кнер будет 36 (3 • 12). Будущая стоимость инвестиции определяется по функции БС.

Рис. 85. Будущая стоимость за первые 3 года

В результате получаем значение 579054,27 со знаком «минус», что говорит о том, что эту сумму должен вернуть банку клиент через 3 года. Эта сумма будет первоначальной для последующего расчета Пс. На втором этапе определяем процентную ставку за квартал Ставка, разделив 17,2% на 4, так как в году 4 квартала. Затем определяем количество периодов начисления процентов за 4 года Кпер, которое составит значение 16.

Рис. 8.6. Будущая стоимость за последующие 4 года

В результате получаем значение 1 135 711,27 со знаком «минус».

В условиях капитализации процентов наращение суммы осуществляется разными темпами в зависимости от частоты начисления процентов. Чем больше частота, тем сумма накапливается быстрее. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала. Особым видом процентной ставки, используемым в теоретическом финансовом анализе, является процентная ставка «Сила роста», применяемая при непрерывном начислении процентов. Непрерывное начисление процентов на практике употребляется крайне редко, однако такое начисление целесообразно применить при анализе сложных финансовых задач, например, когда платежи за период поступают многократно, и наращенная сумма непрерывно меняется во времени.

Чтобы отличать непрерывную ставку от дискретной, ввели специальное обозначение непрерывной ставки — 5 (дельта).

Формула для определения наращения по непрерывной процентной ставке имеет вид:

где S — будущая сумма; Р — первоначальная сумма; е — основание натурального логарифма (= 2,718281…); б — непрерывная процентная ставка; п — продолжительность ссуды, измеренная в годах; еЬп— множитель наращения непрерывных процентов.

Пример 8.12

Чему будет равна через 3 года сумма 350 000 руб., если сегодня положить ее на банковский депозит под 18% годовых, начисляемых непрерывно?

Решение

Рассчитаем наращенную сумму, применив формулу расчета по непрерывным процентам

5 = 350 000 • 2,7182810183 = 600 602,30.

Результат — 600 602,30.

Теперь решим ту же задачу при условии, что проценты будут начисляться ежедневно, считая, что в году 365 дней, применив функцию БС (рис. 8.7). Рассчитываем ежедневную процентную ставку Ставка. Для этого годовую процентную ставку 18% делим на 365 дней в году. Выплаты будут производиться в течение 3 лет ежедневно, следовательно, периодов выплат Кнер будет 1095 (3 • 365).

Рис. 8.7.Будущая стоимость при ежедневном начислении процентов

Результат — 600 522,46.

А в случае, к примеру, ежемесячного начисления процентов результат будет 598 198,84 (рис. 8.8).

Рис. 8.8.Будущая стоимость при ежемесячном начислении процентов

Полученные в примере 8.12 результаты иллюстрируют разные итоги накоплений в зависимости от периодичности начисления процентов при одинаковой первоначальной сумме, одинаковой процентной ставке и одном и том же сроке инвестиции.

Наращивание и дисконтирование

Введение

Эффективная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов развития, повышение конкурентоспособности в условиях рыночной экономики в значительной мере определяется уровнем их инвестиционной активности и диапазона инвестиционной деятельности. Реализация инвестиционных программ позволяет совершенствовать производство, улучшать качество продукции, обеспечивает рост производительность труда и в конечном итоге — выживаемость и развитие предприятий в современных условиях. Вот почему так — важно правильно распорядиться имеющимися инвестиционными ресурсами, уметь выбрать лучший вариант осуществляемых вложений, рассчитать их эффективность и прогнозировать последствия этих вложений. Любые решения в области инвестиций опираются на соответствующий аппарат количественной оценки целесообразности принятия того или иного инвестиционного проекта, формирования оптимальной инвестиционной программы.

Осуществление инвестиционной деятельности на предприятии требует определенных знаний теории, а также практических навыков в области инвестирования.

Цель данной дисциплины — дать будущим специалистам знания, которые будут использованы ими в практической деятельности при подготовке и принятию решений по комплексу вопросов, связанных с осуществлением инвестиционной деятельности

Задачи дисциплины дать:

• теоретические знания в области методологии и методики экономической оценки инвестиций;

• сформировать практические навыки проведения расчетов показателей экономической эффективности инвестиций и обоснования выбора альтернативных вариантов инвестиций;

• обеспечить обучение новейшим методологическим разработкам в области анализа, планирования и оценки инвестиций в условиях рыночной экономики.

В результате изучения дисциплины «Экономическая оценка инвестиций» студент должен получить необходимые теоретические и практические знания, умения и навыки, а именно:

— иметь представления об экономическом содержании инвестиций, их основных видах, источниках финансирования инвестиционной деятельности и основах экономической оценки инвестиций;

— знать:

• основные принципы и механизмы реализации инвестиционной политики государства;

• содержание и классификацию инвестиционных проектов, стадии их реализации;

• основные принципы расчета и обоснования экономической оценки инвестиций;

• основные методы оценки эффективности инвестиций.

Тема № 1 — Основы финансовой оценки денежных потоков:

Теоретическая часть

В процессе разработки инвестиционных проектов осуществляются различного рода финансово-экономические расчеты, связанные с потоками денежных средств в различные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени.

Необходимость учета фактора времени определяется принципом неравноценности денег, относящихся к разным периодам времени.

Концепция стоимости денег во времени состоит в том, что она с течением времени изменяется с учетом возможного получения дохода; в качестве последнего обычно выступает норма процента.

В практике применяются различные виды процентных ставок. Одно из основных их отличий связано с выбором исходной базы для начисления процентов. Ставки процентов, применяемые к одной и той же начальной сумме на протяжении всего срока ссуды, называются простыми процентными ставками, а к сумме с начисленными в предыдущем периоде процентами — сложными процентными ставками.

Процентные ставки могут быть, в зависимости от их постоянства во времени: постоянными или переменными («плавающими»).

Концепция неравномерности потоков денежных средств, относящихся к разным моментам времени, является основой анализа экономической эффективности таких операций. Используются два метода корректировки денежных потоков — метод наращивания капитала и метод дисконтирования.

Наращивание (компаундинг) — это процесс увеличения первоначальной суммы денежных средств в результате начисления процентов. Используя метод наращивания можно определить величину денежных средств через некоторый период времени — ее будущею стоимость (S).

наращивание

Первоначальная сумма Будущая стоимость

Наиболее простыми видами долгосрочных финансовых операций являются разовые платежи (выдача и погашение кредита и депозита).

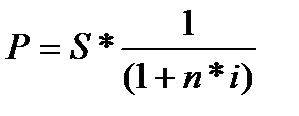

Процесс наращивания с начислениями описывается арифметической прогрессией, и определяется по формуле:

S = P(1 n*i) (1)

где S – наращенная сумма денежных средств;

P – первоначальная сумма денежных средств;

n – период времени;

i – ставка процента.

Практика начисления простых процентов. Начисление простых процентов обычно используется в двух случаях: 1) при заключении краткосрочных контрактов (предоставление краткосрочных кредитов и т. д.), срок которых не превышает года (n <= 1); 2) когда проценты не присоединяются к сумме долга, а периодически выплачиваются.

При дискретно изменяющихся во времени процентных ставках показатель (коэффициент) наращивания определяется по формуле:

(2)

(2)

где it — ставка простых процентов в периоде t;

nt — продолжительность t — периода начисления процентов;

it — величина ставки процента в каждом интервале.

Если же продолжительность периода начисления процентов не равномерна, то можно использовать следующую форму расчета коэффициента наращивания:

(3)

(3)

где  — величина каждого последующего интервала во времени.

— величина каждого последующего интервала во времени.

Процесс обратный наращиванию называется дисконтированием.

Дисконтирование представляет собой метод нахождения величины денежной суммы в данный момент времени, получение или выплата которой планируется в будущем.

дисконтирование

Первоначальная сумма Будущая стоимость

Дисконтирование осуществляется по следующему выражению:

(4)

(4)

где Р — текущая (современная) стоимость денежных средств;

Дробь в правой части равенства при величине S называется дисконтным множителем. Этот множитель показывает, какую долю составляет первоначальная сумка ссуды в окончательной величине долга.

Сложные проценты применяются в долгосрочных финансовых операциях, если проценты не выплачиваются сразу после их начисления за прошедший интервал времени, а присоединяются к сумме долга. Присоединение начисленных процентов к сумме долга часто называют капитализацией процентов.

Формула наращивания по сложным процентам:

(5)

(5)

где  — множитель наращивания.

— множитель наращивания.

В практических расчетах в основном применяют дискретные проценты, т.е. проценты, начисляемые за одинаковые интервалы времени (год, полугодие, месяц, и т.д.).

Как ранее указывалось, начисление процентов может производиться чаще, чем за один год, — по полугодиям, кварталам и т.д. В подобных случаях для расчета наращенной суммы можно использовать формулу наращивания, в которой n — число периодов начисления процентов, a i — ставка процента за соответствующий период.

Однако в большинстве случаев используется номинальная ставка ( j )

Начисление процентов по номинальной ставке производится по формуле:

(6)

(6)

где j — номинальная годовая процентная ставка;

m — число периодов начисления процентов в году;

n — число лет;

Р — число периодов начисления процентов за весь срок контракта.

Кроме номинальной ставки существует эффективная процентная ставка. Она измеряет тот относительный доход, который получает владелец капитала в целом за год и определяется по формуле:

(7)

(7)

В том случае, когда ставка сложных процентов меняется во времени, формула коэффициента наращивания имеет вид:

(8)

(8)

где i1, i2, …, ir – процентные ставки по периодам;

n1, n2, …, nr – периоды начисления.

При дробном числе лет процент начисляется различными способами:

1) по формуле сложных процентов:

(9)

(9)

где t — дробная часть года

2) на основе смешанного метода, в соответствии с которым за целое число лет начисляются сложные проценты, а за дробное — простые проценты.

(10)

(10)

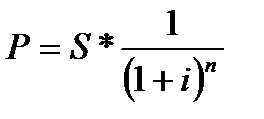

Дисконтирование или процесс нахождения текущей стоимости по сложным процентам производится по формуле:

(11),

(11),

где  — дисконтный множитель.

— дисконтный множитель.

При начислении процентов за m периодов в году расчет текущей стоимости можно производить по предыдущей формуле (31) или по формуле:

(12)

(12)

Очень часто в договорах финансового характера предусматриваются не отдельные разовые платежи, а серия платежей, распределенных во времени (например, регулярные выплаты с целью погашения долгосрочного кредита вместе с начисленными на него процентами; периодические взносы на расчетный счет, на котором формируется некоторый фонд целевого назначения; дивиденды, выплачиваемые по ценным бумагам и проч.). Ряд последовательных платежей и поступлений называют потоками платежей.

Наращенная сумма потока платежейэто сумма всех последовательных платежей, с начисленными на них процентами, к концу срока ренты.

Под современной величиной потока платежейпонимают сумму всех платежей, дисконтированных на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

Таким образом, современная стоимость на конец срока является эквивалентной суммой, выплачиваемой за один период платежа до даты первой выплаты. Будущая стоимость является эквивалентной суммой на момент последнего платежа.

Потоки платежей, производимых через равные промежутки времени, называют финансовой рентой или аннуитетом.

Период времени между двумя последовательными платежами называется интервалом (периодом) платежа (ренты).

Сроком аннуитета (ренты) является время от начала первого до конца последнего интервала платежа.

Наращенная сумма потока платежей в целом определяется следующим образом:

(13)

(13)

где Rt — ряд платежей, выплачиваемых в течении определенного периода;

n — общий срок выплат;

nt — время выплат рент после некоторого начального периода.

Современная стоимость такого платежа определяется как:

(14)

(14)

где  —дисконтный множитель по ставке i

—дисконтный множитель по ставке i

(15)

(15)

Обычная годовая рента наращивания суммы рассчитывается так:

(16)

(16)

где R — годовая сумма платежей.

Обычная годовая рента текущей величины рассчитывается как:

(17)

(17)

где А — современная (текущая) величина ренты.

Примеры решения задач.

Пример 1. Предприятием взята ссуда в размере 100 тыс. руб., срок долга 11 месяцев. Определить сумму накопленного долга по ставке простых процентов, равной 30 % годовых. Используя формулу (1) получим:

S = 100 000 * (1 0,9 * 0,3) = 127 000 тыс. руб.

Пример 2. Договором предусматривается получение ссуды в размере 50 тыс. руб. на 1 год с ежеквартальным начислением процентов. За первый квартал размер процента — 10% годовых, а за каждый последующий на 1% выше, чем предыдущий. Необходимо определить суммы выплат по ссуде.

Для этого определяем коэффициент наращивания за весь срок договора по формуле (2):

а = 1 0,25*0,1 0,25*0,11 0,25*0,12 0,25*0,13=1,115

Отсюда будущая сумма выплат по ссуде составит

S = P*a = 50* 1,1 15 = 55,75 тыс. руб.

Пример 3. Организация получила ссуду на 2,5 года в размере 400 тыс.руб. под простые проценты. Договор предусматривает следующую схему начисления простых процентов: за первый год 20%, в следующее полугодие — 22%, в каждом последующем квартале ставка повышается на 3%. Требуется определить наращенное значение долга.

В соответствии с формулой 3 определяем коэффициент наращивания:

а=1 1*0,20 0,25*0,25 0,25*0,28 0,25*0,31 0,25*0,34 0,5*0,22=1,605 Следовательно, наращенное значение долга составит:

S= 400*1,605=642 тыс.руб.

Пример 4. Определить какую сумму необходимо положить на депозитный счет в банке, чтобы получить через 6 месяцев 50 тыс. руб., при начислении простых процентов в размере 20 %.

Р = 50000* 17(1 0.5*0.2) = 50 000/1.1 =45.5 тыс. руб.

Пример 5. Средства в размере 50 000 руб. вложены на 3 года под 10% годовых; начисление процентов производится ежеквартально. Определить наращенную сумму денег.

Пример 6. Определить эффективную ставку сложных процентов с тем, чтобы получить такую же наращенную сумму, как и при использовании номинальной ставки j=20 %, при ежемесячном начислении процентов (m=12):

Пример 7.Найти наращенное значение долга по ссуде, выданной в размере 80 тыс. руб., если процентная ставка по ней в первый год составила 28%, а во второй 30%.

В соответствии с формулой (8) коэффициент наращивания равен:

а= (1 0,28)1*(1 0,3)2=1,664

отсюда наращенная сумма долга составит:

S=80*2,16=133,2 тыс.руб.

Пример 8.Организации в банке предложили (предоставили) ссуду в размере 400 тыс. руб. на 28 месяцев под 30% годовых на условиях годового начисления процента. Необходимо определить будущую стоимость ссуды.

В соответствии с первой схемой будущая стоимость равна:

S=400(l 0,3)2*(l 0,3*0,33)=742,92 тыс.руб.

По второй схеме

S = 400(1 0,3)2,33=737,14 тыс. руб.

Пример 9.Определить современную (текущую) величину 100 тыс. руб. которые должно получить предприятия через 3 года с момента инвестирования, исходя из ставки 10% годовых.

Р= 100000*(1 0.1)-3 =75,0 тыс. руб.

Пример10.Предприятие сдает в аренду помещение сроком на 3 года. Арендные платежи в размере 40 тыс. руб. вносятся арендатором ежегодно в конце года в банк на счет предприятия. Банк на внесенную сумму начисляет проценты из расчета 20 % годовых. Определить сумму, полбенную предприятием в конце срока аренды при условии, что деньги со счета не изымались.

Используя формулу 16 для определения наращенной суммы, получим, что через 3 года сумма всех арендных платежей, помещенных в банк, составит:

Пример 11. Предприятие планирует через 3 года проинвестировать проект, стоимостью 300 тыс. руб.; для этого оно создает соответствующий фонд (предприятие имеет возможность ассигновать на эти цели ежегодно 82.4 тыс. руб., помещая их в банк под 20% годовых). Какая сумма потребовалась бы предприятию для создания фонда в 300 тыс. руб., ели бы оно поместило ее в банк одномоментно на 3 года под 20% годовых.

Воспользуемся формулой для расчета современной (текущей) величины ренты и получим следующий результат:

Задания и задачи

Задача 1

Определить сумму накопленного долга, если ссуда равна 100 000 руб., срок долга 1,5 года при ставке простых процентов, равной 15% годовых.

Задача 2

Сумма в размере 50 000 руб. внесена в банк на 5 лет под 10% годовых, начисление производится ежеквартально. Определить наращенную сумму (при использовании сложных процентов).

Задача 3

Определить эффективную ставку сложных процентов с тем, чтобы получить наращенную сумму, если проценты начисляются ежеквартально, исходя из номинальной ставки 25% годовых. При этом внесён вклад в размере 50 000 руб. на четыре года.

Задача 4

Определить современную (текущую) сумму 300 000 руб., которые будут получены через четыре периода, при условии, что стоимость использования денег 15% годовых.

Задача 5

Определить какую сумму необходимо вложить, чтобы через 5 лет получить 400 000 руб., при ставке:

а) 20% годовых;

б) 3% ежемесячно.

Задача 6

В течение 5 лет на расчётный счёт в конце каждого года поступает по 10 млн. руб., на которые начисляют сложные проценты по:

а) годовой ставке – 20%;

б) ежеквартальной ставке – 4%;

Требуется определить сумму на расчётном счёте к концу указанного периода.

Задача 7

Компания АВС будет получать по 20 млн. руб. в год в течение 4 периода. Процентная ставка 10% годовых. Вычислить текущую стоимость денег.

Задача 8

Предположим, что стоимость денег 10% годовых. Мы можем заплатить долг, при этом у нас есть выбор: заплатить 10 000 руб. сегодня, или заплатить сумму Х через 5 лет. Чему равна максимальная величина Х, чтобы нам было выгодно платежи по ней отсрочить на 5 лет.

Задача 9

Организация получила ссуду на 3 года в размере 600 тыс. руб. под простые проценты. Договор предусматривает следующую схему начисления простых процентов: за первый год 25%, в каждом последующем квартале ставка повышается на 1%. Требуется определить наращенное значение долга.

Задача 10

Организации в банке предложили ссуду в размере 500 тыс. руб. на 36 месяцев под 24% годовых на условиях годового начисления процента. Необходимо определить будущую стоимость ссуды.

Задача 11

Компания создаёт фонд путём помещения в банк суммы в размере 2 млн. руб. Взносы в банк производятся по схеме обычного аннуитета (ренты):

а) ежеквартально, проценты банком начисляются один раз в год;

б) ежеквартально, проценты банком также начисляются ежеквартально;

Определить величину фонда в конце третьего года, при условии, что банк проценты начисляет по ставке 18% годовых.

Задача 12

Организация планирует создание в течение 5 лет фонда накопления в размере 300 тыс. руб. На эти цели ежегодно необходимо отчислять сумму в размере 40,3 тыс. руб. Какая сумма потребовалась бы организации на создание фонда в 300 тыс. руб., если она поместила их в банк на пять лет под 20% годовых с ежеквартальным начислением процентов на рентные платежи.

Задача 13

Необходимо определить наращенную сумму платежей за весь период ренты и современную стоимость потока платежей на начало срока при условии, что первоначальный платёж составит 100 тыс. руб. под 30% годовых, который с каждым кварталом увеличивается на 10%; срок ренты постнумерандо – 10 лет.

Задача 14

Банк «Империал» согласился ссудить компании «Чистый воздух» 300 тыс. руб. в ответ на обещание вернуть через 5 лет 750 тыс. руб. Какую годовую процентную ставку установил банк для компании.

Контрольные вопросы

1. Концепция временной ценности денежных средств.

2. Операции дисконтирования и наращивания капитала.

3. Формулы расчета текущей и будущей стоимости денежных средств.

4. Эффективная годовая процентная ставка

5. Понятие и виды аннуитетов.

6. Формулы расчета текущей и будущей стоимости аннуитета.

Список литературы

1. Анышин В.М. Инвестиционный анализ. – М.: Дело, 2004. – 280с.

2. Ендовицкий Д.А., Инвестиционный анализ в реальном секторе экономики. -М.: Финансы и статистика, 2007. – 352с.

3. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 312с.

Тема № 2 — Анализ и оценка денежных потоков инвестиционного

§

Проекта

Теоретическая часть

Денежный поток – взаимосвязанная совокупность денежных притоков и оттоков, которая возникает с реализацией инвестиционных проектов.

Основной целью анализа проектных денежных потоков является определение денежной наличности по всем направлениям использования и источников ее поступления.

Все распространенные подходы к оценке проектных денежных потоков сводятся к 2 основным направлениям:

1. предполагает анализ результатов осуществления инвестиционного проекта на основе прямого подсчета производственных денежных потоков; возможность использования этого подхода возникает в том случае, если инвестиционный проект является в полной мере финансово обособленным объектом, т.е. если в процессе инвестирования проект будет обладать явными финансовыми результатами.

2. анализ приращенных денежных потоков; проводится в ходе планирования проектов по замене оборудования, техническом перевооружении, расширении действующего предприятия.

Задания и задачи

Задача № 1

В ходе создания нового производства учредители вносят денежные средства на расчетный счет организации в качестве вклада в уставной капитал в размере 300 тыс. руб. Ниже в таблице обобщена информация о планируемых результатах хозяйственной деятельности нового предприятия на предстоящее полгода.

Таблица

| Июль | август | сентябрь | Октябрь | ноябрь | декабрь | |

| Продажи | ||||||

| Закупки сырья и материалов |

При реализации продукции 20% объема продукции планируется производить с немедленной оплатой, остальные 80% — предоставления двухмесячного коммерческого кредита покупателям. Поставщики дают месячную отсрочку по оплате за отгруженные сырье и материалы. Ежемесячно производятся затраты по оплате заработной платы в размере 18 тыс. руб. (с учетом социальных выплат), не от объема выпускаемой продукции. Годовая аренда помещения составляет 75 тыс. руб., при этом арендная плата должна осуществляться ежеквартально в начале каждого текущего квартала. Ежемесячно организация несет прочие затраты, связанные с ведением деятельности в размере 60 тыс.руб., оплата производится ежемесячно за прошедший период. В июле оплачивается приобретенное технологическое оборудование стоимостью 150 тыс. руб. и прочие основные фонды стоимостью 90 тыс. руб. Амортизация по основным фондам будет начисляться с использованием прямолинейного метода начисления по следующим ставкам:

— технологическое оборудование — 20% в год от первоначальной стоимости;

— прочие основные фонды — 10% в год от первоначальной стоимости.

Ежемесячно предполагается осуществлять прочие расходы в размере 9.0 тыс.

руб. Исходя из графика производства ожидается, что запас сырья и полуфабрикатов, не израсходованных в производстве по состоянию на конец периода (31 декабря 2001 года) оценивается в размере 36 тыс. руб. по

себестоимости закупок.

Требуется:

1. Подготовить план денежных потоков за второе полугодие 2001 года, отчет о прибылях и убытках и бухгалтерский баланс по состоянию на 1 января 2002 года.

2. Используя различные методы определения чистого денежного потока от текущей деятельности, составит отчет о движении денежных средств за полугодие 2001 года.

Задача № 2

В ходе создания нового производства учредители вносят денежные средства

на расчетный счет организации в качестве вклада в уставной капитал в размере

300 тыс. руб. Ниже в таблице обобщена информация о планируемых

результатах хозяйственной деятельности нового предприятия на предстоящее

полгода.

Таблица

| июль | август | сентябрь | Октябрь | ноябрь | Декабрь | |

| Продажи | ||||||

| Закупки сырья и материалов |

При реализации продукции 40% объема продукции планируется производить с немедленной оплатой, остальные 60% — предоставления двухмесячного коммерческого кредита покупателям. Поставщики дают месячную отсрочку по оплате за отгруженные сырье и материалы. Ежемесячно производятся затраты по оплате заработной платы в размере 36 тыс. руб. (с учетом социальных выплат), не от объема выпускаемой продукции. Годовая аренда помещения составляет 140 тыс руб., при этом арендная плата должна осуществляться ежеквартально в начале каждого текущего квартала. Ежемесячно организация несет прочие затраты, связанные с ведением деятельности в размере 120 тыс.руб., оплата производится ежемесячно за прошедший период. В июле оплачивается приобретенное технологическое оборудование стоимостью 340 тыс. руб. и прочие основные фонды стоимостью 200 тыс. руб. Амортизация по основным фондам будет начисляться с использованием прямолинейного метода начисления по следующим ставкам:

— технологическое оборудование — 15% в год от первоначальной стоимости;

— прочие основные фонды — 20 % в год от первоначальной стоимости.

Ежемесячно предполагается осуществлять прочие расходы в размере 20.0 тыс. руб. Исходя из графика производства ожидается, что запас сырья и полуфабрикатов, не израсходованных в производстве по состоянию на конец периода (31 декабря 2001 года) оценивается в размере 60 тыс. руб. по себестоимости закупок. Требуется:

1. Подготовить план денежных потоков за второе полугодие 2001 года, отчет о

прибылях и убытках и бухгалтерский баланс по состоянию на 1 января 2002

года.

2. Используя различные методы определения чистого денежного потока от

текущей деятельности, составит отчет о движении денежных средств за полугодие 2001 года.

Контрольные вопросы

1. Понятие и виды денежного потока инвестиционного проекта.

2. Объекты, элементы денежного потока инвестиционного проекта и методы их оценки

3. Оценка денежных потоков по видам деятельности организации

4. Методы анализа денежных потоков инвестиционного проекта

5. Финансовая реализуемость инвестиционного проекта.

6. Оценка денежных потоков для различных категорий эффективности инвестиционного проекта

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методика и практика / Под ред. проф. Л.Т. Гиляровской. — М.: Финансы и статистика, 2001

3. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

4. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / Министерство экон. РФ, Министерство фин. РФ, ГК по стр-ву, архт. и жил. политике; рук.авт. кол.: Коссов В.В., Лив шиц, В.Н., Шахназаров А.Г. — М.: ОАО «НПО «Изд-во «Экономика»,2000.

5. Марголин A.M., Быстряков А.Я. Экономическая оценка инвестиций: Учебник. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство «ЭКМОС», 2007.-240с.

6. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 312с.

Теоретическая часть

Оценка эффективности инвестиций представляет собой важнейший раздел экономического анализа.

Экономическая оценка эффективности инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения капитала с целью его увеличения

В общем, виде экономическая эффективность инвестиций — экономическая категория, раскрывающая взаимосвязь между результатом инвестиционной деятельности и степенью целесообразности произведенных инвестиционных затрат.

В соответствии с Методическими рекомендациями оценку эффективности инвестиционных проектов производят в два этапа. На первом этапе рассчитываются показатели эффективности проекта в целом с целью укрупненной экономической оценки проектных решений, определения привлекательности проекта для возможных участников и поиска источников финансирования. Особенностью этого этапа является оценка эффективности проекта с позиции единственного участника, реализующего проект как бы за счет собственныхсредств. На втором этапе уточняется состав участников проекта и для каждого из них определяется и его финансовая реализуемость и эффективность.

Различают три группы показателей эффективности проекта:

— Общественная эффективность— категория, отражающая социально-экономические результаты осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты так, и «внешние эффекты».

— Коммерческая эффективность— категория, отражающая финансовые последствия осуществления проекта для участников, реализующих инвестиционный проект;

— Бюджетная эффективность— отражает эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней.

В зависимости от характера инвестиционных решений используются также категории абсолютной и сравнительной экономической эффективности.

Абсолютная экономическая эффективностьинвестиций отражает экономическую целесообразность их вложения и реализации вообще, и определяется путем сопоставления произведенных затрат и полученных результатов.

Сравнительная экономическая эффективностьпозволяет сравнить различные варианты инвестиционных проектов и выбрать из них наиболее рациональные и предпочтительные.

В экономической теории известны следующие методы оценки инвестиционных проектов:

1) методы, не использующие дисконтирование (статистические);

2) методы, основанные на применении дисконтирования (динамические).

Методы, не учитывающие фактор времени — это простейшие методы оценки, которые могут использоваться на предварительных этапах подготовки инвестиционных решений. Примерами таких методов могут служить метод срока окупаемости, метод учетной нормы прибыли.

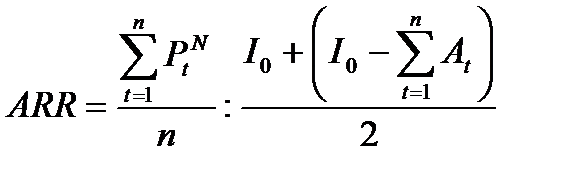

1) Учетная норма рентабельности (ARR). Существует несколько альтернативных вариантов определения учетной нормы рентабельности. Один из них следующий:

(18)

(18)

где  — посленалоговая (чистая) прибыль предприятия в t — м году;

— посленалоговая (чистая) прибыль предприятия в t — м году;

I0 — первоночальная сумма инвестиций;

At — сумма амортизации в t-м году.

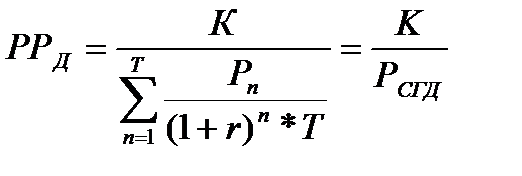

2) Срок окупаемости может определяться от различного начального момента: от начала осуществления проекта, от даты ввода в действие первого пускового комплекса, от завершения периода освоения проектной мощности и т.д. Алгоритм расчета срока окупаемости зависит от равномерности прогнозируемых доходов от инвестиций. Если доходы распределены по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если доходы распределены не равномерно, то срок окупаемости определяется прямым подсчетом числа лет, в течение, которых инвестиции будут погашены кумулятивным доходом. Формула расчета РР имеет вид:

РР = min, при которой  (19)

(19)

Показатель периода (срока) окупаемости определяется по следующей формуле:

(20)

(20)

Методы, учитывающие фактор времени (динамические), основаны на концепции неравноценности денежных средств во времени (рассмотрены в предыдущем разделе). В современной инвестиционной практике показатели оценки эффективности инвестиций, основанные на использовании методов дисконтирования, являются преобладающими. Обычно оценка эффективности проекта производится с использованием следующих показателей:

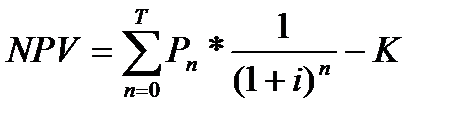

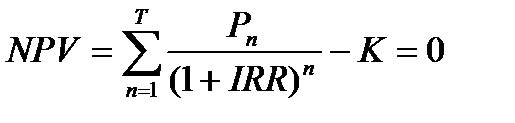

1) Чистая текущая стоимость (чистый дисконтированный доход)—NPV; Расчет этого показателя при единовременном осуществлении инвестиций производится по формуле:

(21)

(21)

где Рп — доходы, достигаемые в период n. Они определяются как разница между денежными поступлениями на n-м интервале расчетного периода (Rn) и денежными выплатами на n-м интервале расчетного периода за исключением капиталовложений

К- первоначальные инвестиции;

Т — горизонт расчета.

Если инвестиции распределены во времени, то используется следующая формула:

(22)

(22)

где Кп — инвестиции в период n;

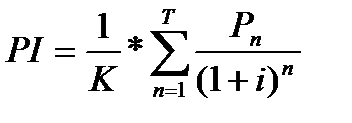

1) Индекс рентабельности (индекс доходности)— PI

Для расчета используется формула:

(23) или

(23) или  (24)

(24)

§

Внутренняя норма доходности (IRR)

Внутренняя норма доходности определяется решением уравнения:

(25)

(25)

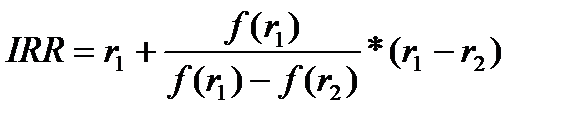

Практическое применение данного метода осложняется, если в распоряжении аналитика нет специального финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбирается два значения коэффициента дисконтирования r1, r2таким образом, чтобы в интервале (r1,r2) функция NPV=f( r) меняла свое значение с » » на «-» или наоборот. Далее применяют формулу:

(26)

(26)

где r1 — значение табулирующего коэффициента дисконтирования при котором f(r1)>0;

r2 — значение табулирующего коэффициента дисконтирования при котором f(r2)<0.

(27)

(27)

Примеры решения задач.

Пример 1.Предприятие располагает двумя вариантами инвестиционных проектов — проект «А» и проект «Б». Данные, характеризующие эти проекты, представлены в таблице 3.1.

Таблица 3.1

| Показатели | Инвестиционные проекты | |

| А | Б | |

| 1 .Объем инвестируемых средств, тыс. руб. | ||

| 2.Период эксплуатации инвестиционного проекта, лет | ||

| 3.Сумма чистого денежного потока, всего, тыс. руб. | ||

| В том числе | ||

| 1-й год | ||

| 2-й год | ||

| 3-й год | ||

| 4-й год | — | |

| 4. Процентная ставка, % |

Необходимо оценить эффективность этих проектов с помощью показателей:

1) чистая текущей стоимость (NPV);

2) индекс доходности;

3) внутренняя норма рентабельности;

4) срок окупаемости.

1) По чистой текущей стоимости (NPV)

По каждому проекту получаем следующие результаты:

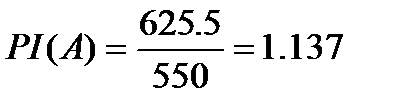

200*0.751 200*0.683 550 = 625.5 – 550 = 75.5 тыс.руб. > 0

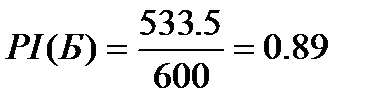

400*0.712 – 600 = 533.5 – 600 = — 66.5 тыс.руб. < 0

Таким образом, сравнение показателей чистого приведенного эффекта по рассматриваемым инвестиционным проектам показывает, что проект А является экономически более эффективным, чем проект Б.

2) по индексу доходности

> 1

> 1

< 1

< 1

Оценка инвестиционных проектов по показателю «индекс доходности» показывает, что проект «А», является эффективным., а проект «Б» неэффективен.

3) по внутренней норме доходности

Возьмем два произвольных значения коэффициентов дисконтирования, для проекта «А» r1 = 15%, г2 = 20%; для проекта «Б» r1= 5%, г2 = 10%. Соответствующие расчеты, с использованием табулированных значений, приведены в таблице 3.2.

Таблица 3.2

| Год | Поток | Расчет 1 | Расчет 2 | Поток | Расчет 1 | Расчет 2 | ||||

| R1=15 | NPV | R2=20 | NPV | R1=5 | NPV | R2=10 | NPV | |||

| -550 | 0.870 0.756 0.657 0.572 | -550 87.0 226.8 131.4 114.4 | 0.833 0.694 0.578 0.482 | -550 83.3 208.2 115.6 96.4 | -600 | 0.952 0.907 0.864 | -600 95.2 181.4 345.6 | 0.909 0.826 0.757 | -600 90.9 165.2 300.4 | |

| Итого | 9.6 | -46.1 | 22.2 | -43.5 |

для проекта «А»

Таким образом, IRR > i, что говорит об экономической эффективности данного проекта;

для проекта «Б»

Из этого следует, что проект экономически не выгоден, так как IRR < i.

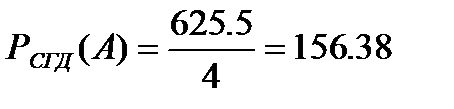

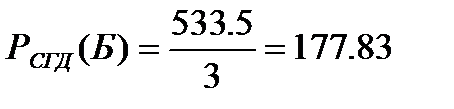

4) срок окупаемости

Для этого в формулы подставим исходные данные по проектам. Вначале определим среднегодовую стоимость чистого денежного потока (в текущей стоимости).

По проекту «А» она составит:  тыс.руб.; по проекту «Б», соответственно:

тыс.руб.; по проекту «Б», соответственно:  тыс.руб. С учетом среднегодовой стоимости чистого денежного потока срок окупаемости по проектам «А» и «Б» составят соответственно:

тыс.руб. С учетом среднегодовой стоимости чистого денежного потока срок окупаемости по проектам «А» и «Б» составят соответственно:

года;

года;

года.

года.

Задания и задачи

Задача № 1

Предприятие рассматривает инвестиционный проект — приобретение

технологической линии. Стоимость линии — 40 млн. руб., срок эксплуатации — 5лет. Износ оборудования исчисляется по методу прямолинейной амортизации. Выручка от реализации продукции прогнозируется по годам в следующих объемах (млн. руб.):

1-й -30,8; 2-й — 36,5; 3-й -42,0; 4-й -40,2; 5-й — 35,0.

Текущие расходы по годам осуществляется следующим образом: 20 млн. руб. в первый год эксплуатации, а далее ежегодно эксплуатационные расходы увеличиваются на 10%. Ставка налога на прибыль составляет 24%. Цена авансированного капитала — 20%. Стартовые инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств. Оценить эффективность инвестиционного проекта. Сделать аналитическое заключение.

Задача № 2

Компания ВВВ является производителем спортивной обуви. Президент компании рассматривает вопрос о компьютеризации делопроизводства.

Годовая экономия от компьютеризации включает сокращение 10 конторских служащих с годовым жалованием по 15 тыс. долл. каждый, 8 тыс. долл. высвобождается при ликвидации простоев производства, вызываемых нехваткой сырья и полуфабрикатов на складе и 12 тыс. долл., экономится из-за снижения потерь при несвоевременном предоставлении счетов.

Сама компьютерная система стоит 200 тыс. долл., и 50 тыс. долл. стоит ее установка. Эти вложения подлежат равномерной амортизации в течение 5 лет, по истечение которых балансовая стоимость (и рыночная) стоимость системы должна стать нулевой. Для управления новой системой нужны два специалиста с жалованием 40 тыс. долл. Ремонтные и операционные расходы должны составить 12 тыс. долл. налог на прибыль 24%, а требуемый уровень доходности (стоимости капитала) — 12%.

1) оцените проект по методу чистый дисконтированный доход.

2) оцените проект по методу внутренней доходности

3) оцените проект по методу индекса прибыльности.

4) подсчитайте срок окупаемости проекта.

Задача № 3

Компания «Кедр» рассматривает вопрос о замене большого трелевочного трактора. При покупке три года назад старый обошелся в 60 тыс.долл. Он подлежит списанию в течение шести лет до нулевой балансовой стоимости. В компании считают что трактор проработает не более пяти лет, после чего он станет негоден. Сейчас его можно продать за 14 тыс.долл. Новый трактор обойдется в 90 тыс.долл. и полежит полному списанию (до нулевой балансовой стоимости) в течение пяти лет. В конце пятого года его можно продать за 5 тыс.дол. Благодаря сокращению расходов на ремонт и обслуживание новый трактор даст 8 тыс.долл. экономии, а сокращение простоев из-за неисправности принесет ее 15 тыс. долл.

Налог на прибыль 24 %; амортизационные отчисления производятся равномерно; требуемый уровень доходности (стоимость капитала) — 10%.

Оцените проект по методам: чистый дисконтированный доход, внутренней норме доходности, индекса доходности, срока окупаемости.

Задача №.4

Компания «Чистый дом» решает вопрос об открытии еще одного магазина в соседнем городе. Постоянные операционные издержки должны составить 25 тыс. долл., а переменные — 30% от объема продаж. Годовой доход по проекту оценен в 90 тыс.долл.

Участок под магазин стоит 40 тыс. долл., а строительство обойдется в 80 тыс.долл. Нужно купить амортизируемое оборудование на 20 тыс. долл. Здание и оборудование подлежат полному списанию в течение 10 лет. В конце 10-го года земля и здание будут проданы за 95 тыс. долл. (стоимость земли составит 70 тыс. долл., здания — 25 тыс.долл.).

Ставка налога на прибыль 24 %. Требуемый уровень доходности по проекту составит 14%. Амортизация осуществляется равномерно.

Оцените проект по методам: чистый дисконтированный доход, внутренней норме доходности, индекса доходности, срока окупаемости.

Задача № 5

Инвестиционный проект характеризуется следующими потоками платежей, которые относятся к концу года.

| Годы | ||||||

| Инвестиции, тыс. руб. | — | — | — | — | ||

| Отдача, тыс. руб. | — |

Ставка процента дисконтирования – 10%.

Определить эффективность проекта.

Задача № 6

Рассмотрим следующие два взаимоисключающие проекта:

| Период | А | Б |

| — 260 000 | — 40 000 | |

| 5 000 | 45 000 | |

| 15 000 | 5 000 | |

| 15 000 | 5 000 | |

| 425 000 | 5 000 |

Какой бы вы выбрали проект, если желаете получить 15% дохода на инвестицию.

1) при пользовании показателем срок окупаемости;

2) при пользовании показателем чистый дисконтированный доход;

3) при использовании показателя внутренней нормы доходности;

4) при использовании показателя индекса доходности.

На основе всех выше перечисленных показателей сделайте окончательный выбор

Задача № 7

На основании данных таблицы, требуется:

1. Рассчитать чистую текущую стоимость к концу каждого года в течение

всего срока реализации проекта.

2. Обосновать оптимальный срок реализации проекта.

| Показатели | Год эксплуатации проекта | ||||

| 1. Начальные инвестиционные затраты (-) и операционные денежные потоки ( ,-), млн. руб. | -1000 | 570 | 480 | 410 | 355 |

| 2. Ликвидационные денежные потоки, млн. руб. | — | 768 | 542 | 128 | 34 |

Цена инвестируемого капитала равна 15%.

Задача № 8

Требуется определить значение IRR для проекта, рассчитанного на три года, требующий инвестиций в размере 10 млн. руб. и имеющего предполагаемые денежные поступления в размере:

1-й год – 3 млн. руб.;

2-й год – 4 млн. руб.;

3-й год – 7 млн. руб.

Задача № 9

На основании данных таблицы, требуется:

1. Произвести сравнительный анализ привлекательности взаимоисключающих

проектов, используя следующие показатели: срок окупаемости,

дисконтированный срок окупаемости, чистый дисконтированный доход,

индекс доходности.

2. Указать критерий оценки, использование которого является

предпочтительным при определении инвестиционной привлекательности

альтернативных проектов.

3. Назвать основные преимущества и недостатки данных показателей оценки

эффективности долгосрочных инвестиций.

| Варианты капитальных вложений | Начальные инвестиционные затраты | Чистый денежный поток в t-м году, млн. руб. | ||

| Проект А | -700 | |||

| Проект Б | -1200 | |||

| Проекты А Б | -1900 |

Цена инвестируемого капитала для всех проектов равна 12%.

Контрольные вопросы

1. Понятие и виды эффективности инвестиционного проекта

2. Этапы оценки эффективности инвестиционного проекта

3. Методы и показатели оценки эффективности инвестиций

4. Чистый дисконтированный доход: методика исчисления, область применения.

5. Показатели окупаемости инвестиций: методика исчисления, область применения.

6. Внутренняя норма доходности: методика исчисления, область применения. Модифицированная норма доходности.

7. Индекс доходности: методика исчисления, область применения.

8. Норма рентабельности, годовой экономический эффект, минимум приведенных затрат: методика исчисления, область применения.

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. — М.: Банки и биржи, ЮНИТИ, 1997.

3. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методика и практика / Под ред. проф. Л.Т. Гиляровской. — М.: Финансы и статистика, 2001

4. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2021. – 528с.

5. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

6. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / Министерство экон. РФ, Министерство фин. РФ, ГК по стр-ву, архт. и жил. политике; рук.авт. кол.: Коссов В.В., Лив шиц, В.Н., Шахназаров А.Г. — М.: ОАО «НПО «Изд-во «Экономика»,2000.

7. Воронцовский Инвестирование и финансирование: методы оценки и обоснования, 2008.- 528с.

8. Инвестиции /Г.П. Подшеваленко, Н.И. Лахметкина, М.В. Макарова и др. – М.: КРОКУС. 2009. – 176с.

9. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2021-144с.

10. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций. М.: Финансы и статистика, 2021. – 400с.

11. Ли Ч., Финнерти Д. Финансы корпораций: теория, методы и практика. Пер с англ. — М.: ИНФРА-М, 2000.

12. Л. Е. Басовский, Е. Н. Басовская. Экономическая оценка инвестиций. Учебное пособие. — М.: Инфра-М, 2008. — 240с.

13. И. Г. Кукукина, Т. Б. Малкова. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 304с.

14. О. С. Сухарев, С. В. Шманев, А. М. Курьянов. Экономическая оценка инвестиций. Учебное пособие. — М.: Альфа-Пресс, 2008. — 244с.

15. Т.Н. Тимченко. Экономическая оценка инвестиций. Учебное пособие. — М.: РИОР, 2021. — 64с.

16. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 312с.

17. А.С. Шапкин, В.А. Шапкин. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Учебное пособие. — М.: Дашков и Ко, 2021. — 514с.

Тема № 4- Анализ инвестиционных проектов в условиях инфляции и риска

Теоретическая часть

В реализации практически любого инвестиционного проекта имеются неопределенность и риск в части достижения желаемого результата. Отметим, что понятия «риск» и «неопределенность» часто смешиваются. Неопределенность — неполнота и неточность информации, как внешней, так и внутренней, связанной с условиями реализации инвестиций. Риск— возможность (вероятность) наступления неблагоприятного события, связанного с различными видами потерь. Инвестиционный риск— вероятность финансовых потерь у участников инвестиционного проекта в результате его осуществления.

Для учета факторов неопределенности и риска при оценке эффективности инвестиционного проекта используется вся имеющаяся информация об условиях его реализации. При этом чаще всего используются следующие методы:

— формализованное описание неопределенности (имитационная модель);

— методика изменения (корректировки) денежных потоков;

— поправка на риск коэффициента дисконтирования;

— проверка устойчивости (анализ безубыточности).

§

Методика анализа его такова:

1. По каждому проекту строится (на основе экспертной оценки) три возможных варианта развития событий при его реализации:

а) пессимистический;

б) наиболее вероятный;

в) оптимистический.

2. По каждому из вариантов рассчитывается соответствующий показатель NPV.

3. Для каждого варианта рассчитывается размах вариации NPV (  ) и среднеквадратическое отклонение (

) и среднеквадратическое отклонение (  ) по формулам:

) по формулам:

(28)

(28)

(29),

(29),

где NPVi — чистый дисконтированный доход каждого рассматриваемого варианта i — и ситуации;

— среднее значение чистого дисконтированного дохода, взвешенное по присвоенным вероятностям и определяемое по формуле:

— среднее значение чистого дисконтированного дохода, взвешенное по присвоенным вероятностям и определяемое по формуле:

(30),

(30),

где Pi — вероятность i-ro значения чистого дисконтированного дохода.

4. Из двух сравниваемых проектов считается более рискованным тот, у которого больше размах вариации (RNPV)(и) или среднеквадратическое отклонение ( ).

Методика изменения (корректировки) денежного потока (метод достоверных эквивалентов)

В основе данной методики используется полученная экспертным путем вероятностная оценка величины ежегодных денежных потоков, на основе которых корректируется и рассчитывается значение NPV.

Корректировка производится путем введения специальных коэффициентов (at), для каждого периода реализации проекта, который как правило на практике определяется экспертным путем.

После того, как значение коэффициентов определены, осуществляется расчет показателей NPV или IRR. Например, показатель NPV определяется по формуле:

(31),

(31),

Предпочтение отдается проекту, имеющему наибольшее значение откорректированного NPV; этот проект считается наименее рискованным.

§

При расчете показателя NPV, если коэффициент дисконтирования берется на уровне доходности государственных ценных бумаг, считается, что риск реализации инвестиционного проекта близок к нулю.

Реализация реального инвестиционного проекта всегда связана с определенной долей риска. Однако увеличение риска сопряжено с ростом вероятного дохода. Следовательно, чем рискованней проект, тем выше должна быть премия за риск. Для учета степени риска к безрисковой процентной ставке добавляется величина премии за риск, выраженная в процентах и определяемая экспертным путем.

Сумма безрисковой процентной ставки н премия за риск используются для дисконтирования денежных потоков проекта, на основании которых вычисляется NPV проектов.

Методика в данном случае такова:

1. устанавливается исходная цена капитала, предназначенного для инвестирования (СС) или безрисковая процентная ставка;

2.определяется (экспертным путем) премия за риск, ассоциируемый с данным проектом: для проекта: А — rа, для проекта В — rb;

3.рассчитывается NPV с коэффициентом дисконтирования г.

для проекта А: г = СС rа;

для проекта В: г = СС rb.

4.Проект с большим NPV считается более предпочтительным.

Примеры решения задач.

Пример 1.Произвести анализ двух альтернативных инвестиционных проектов «А» и «Б», имеющих одинаковую продолжительность реализации — 3 года. Оба проекта характеризуются одинаковыми размерами инвестиций (100 тыс. руб.) и ценой капитала, равной — 10%.

Таблица – Исходные данные и результаты расчетов

| Показатель | Проект А | Проект Б |

| Инвестиции, млн. руб. Экспертная оценка среднегодового поступления средств: пессимистическая, млн. руб. наиболее вероятная, млн. руб. оптимистическая, млн. руб. Оценка (расчет) NPV: пессимистическая, млн. руб. наиболее вероятная, млн. руб. оптимистическая, млн. руб. Размах вариации NPV, млн.руб. | | |

Так как имеются равномерные поступления при расчете NPV, воспользуемся формулой расчета аннуитетов, то есть:

равняется,

равняется,  ,

,

отсюда

млн.руб.

млн.руб.

и т. д., результаты расчетов представлены в таблице 12.

То есть в нашем примере, несмотря на более высокие показателя NPV, более рискованным считается проект «Б».

Пример 2.Проанализировать два альтернативных проекта А и Б; срок их реализации — 5 лет, цена капитала 20%. Величина необходимых инвестиций составляет: для проекта А — 70 млн. руб.; для проекта Б — 75 млн. руб.

Таблица – Результаты расчетов денежных потоков

| Годы | Денеж-ный поток | Коэффи-циенты дисконтиро-вания по ставке 20 % | Дисконти-рованный денежный поток | Экспертная оценка вероятности поступления денежного потока | Откоррек-тированный денежный поток | Дискон-тирован-ный откоррек-тированный денежный поток |

| Проект А | ||||||

| 0-й | -70 | -70 | -70 | -70 | ||

| 1-й | 0.833 | 24.99 | 0.9 | 27.0 | 22.491 | |

| 2-й | 0.694 | 24.29 | 0.8 | 28.0 | 10.432 | |

| 3-й | 0.579 | 16.21 | 0.75 | 21.0 | 12.159 | |

| 4-й | 0.482 | 12.05 | 0.7 | 17.5 | 8.435 | |

| 7.54 | -7.58 | |||||

| Проект Б | ||||||

| 0-й | -75 | -75 | -75 | -75 | ||

| 1-й | 0.833 | 33.32 | 0.8 | 32.0 | 26.656 | |

| 2-й | 0.694 | 33.31 | 0.75 | 36.0 | 25.984 | |

| 3-й | 0.579 | 26.01 | 0.65 | 29.5 | 16.936 | |

| 4-й | 0.482 | 14.46 | 0.6 | 18.0 | 8.676 | |

| 32.10 | 3.25 |

По данным таблицы можно сделать вывод: проект Б является более выгодным, так как его значение NPV до корректировки и после нее является наибольшим. Это свидетельствует не только о максимальной выгодности данного проекта, но и минимальном риске при его реализации.

Пример 3.Оценить два альтернативных проекта с учетом их рисков. На момент оценки проектов средняя ставка доходности государственных ценных бумаг составляет (принимаем ее за безрисковую процентную ставку) — 10 %; риск (определяемый экспертным путем), связанный с реализацией проекта А — 14%, проекта Б — 12%. Срок реализации проектов — 3 года.

Инвестиции и расчеты денежных потоков представлены в таблице.

Таблица

| Годы | Проект А | Проект Б | ||||

| Коэффи-циент дис-контирова-ния по ставке 24% | Денежный поток, млн.руб. | Дисконти-рованный денежный поток, млн.руб. | Коэффи-циент дис-контирова-ния по ставке 22% | Денежный поток, млн.руб. | Дисконти-рованный денежный поток, млн.руб. | |

| 0-й 1-й 2-й 3-й | 0.794 0.630 0.500 | -100 | -100 43.67 37.8 22.5 | 0.820 0.672 0.551 | -80 | -80 28.7 30.24 20.94 |

| NPV = 3.97 | NPV = -0.12 |

Полученные значения свидетельствуют, что с учетом риска проект Б, становится убыточным; следовательно целесообразно принять проект А.

Задания и задачи

Задача № 1

Произвести анализ двух альтернативных проектов А и В, имеющих одинаковые ежегодные поступления; срок реализации проекта 4 года. Цена капитала составляет 20%.

Таблица 4.1

| Показатели | Проект А | Проект В | ||

| Значение показателей | Экспертная оценка вероятностей | Значение показателей | Экспертная оценка вероятностей | |

| Инвестиции, тыс., руб. | ||||

| Экспертная оценка среднегодового поступления средств, тыс., руб. Пессимистическая Наиболее вероятная | ||||

| Оценка NP Пессимистическая Наиболее вероятная Оптимистическая | 0,3 0,5 0,2 | 0,1 0,7 0,2 |

Задача № 2

Инвестору требуется сделать выбор одного из двух альтернативных вариантов инвестиционных проектов: А и В. Срок их реализации 4 года; цена капитала 12%. Величина необходимых инвестиций для проекта А – 50 млн. руб., для проекта В – 55 млн. руб.

Таблица 4.2

| Периоды | Денежные потоки | Экспертная оценка | ||

| А | В | А | В | |

| -50 | -55 | |||

| 0,9 | 0,85 | |||

| 0,85 | 0,75 | |||

| 0,8 | 0,7 | |||

| 0,75 | 0,65 |

Оценить эффективность инвестиционных проектов А и В, и отобрать наиболее эффективный из них.

Контрольные вопросы

1. Дайте определение понятиям инфляции, риска и неопределенности.

2. Виды рисков в инвестиционном анализе.

3. Назовите цели управления инвестиционными рисками.

4. Перечислите этапы управления рисками.

5. Методы оценки риска инвестиционного проекта

6. В чем сущность анализа чувствительности инвестиционного проекта.

7. Мероприятия по предотвращению или устранению инвестиционных рисков.

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

3. Инвестиции /Г.П. Подшеваленко, Н.И. Лахметкина, М.В. Макарова и др. – М.: КРОКУС. 2021. – 176с.

4. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2021-144с.

5. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций. М.: Финансы и статистика, 2021. – 400с.

6. Л. Е. Басовский, Е. Н. Басовская. Экономическая оценка инвестиций. Учебное пособие. — М.: Инфра-М, 2008. — 240с.

7. И. Г. Кукукина, Т. Б. Малкова. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 304с.

8. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 312с.

Тема № 5 — Сравнительная оценка инвестиционных проектов

Теоретическая часть

При рассмотрении нескольких альтернативных инвестиционных проектов, в зависимости от выбранного метода их экономической оценки, можно получить далеко не однозначные результаты, зачастую противоречащие друг другу.

Все известные показатели оценки эффективности инвестиционных проектов находятся между собой в тесной взаимосвязи, и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности инвестиционных проектов их следует рассматривать в комплексе.

Обобщенная сравнительная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами:

а) на основе суммарной ранговой значимости всех рассматриваемых показателей (лучшим по этому критерию считается проект с наименьшей суммой рангов);

б) на основе отдельных (из рассматриваемых) показателей, которые являются для предприятия приоритетными.

§

При сравнении проектов различной продолжительности целесообразно использовать следующую процедуру.

— определяется общее кратное для числа лет реализации каждого проекта;

— учитывая, что каждый из проектов будет повторяться несколько циклов, рассчитывается суммарное значение показателя NPV для повторяющихся проектов;

— выбирается тот проект из исходных, у которого суммарное значение NPV повторяющегося потока будет наибольшим.

Суммарная NPV повторяющегося потока находится по формуле:

(32)

(32)

где NPV(j) — чистая приведенная стоимость исходного проекта;

j — продолжительность этого проекта;

n — число повторений (циклов) исходного проекта (число слагаемых в скобках);

i — процентная ставка в долях единицы, используемая при дисконтировании (ставка предполагаемого дохода).

Примеры решения задач.

Пример 1.Предприятие рассматривает четыре варианта альтернативных инвестиционных проектов, требующих одинаковых стартовых вложений (2400 тыс. руб.). Необходимо произвести экономическую оценку каждого проекта и выбрать наиболее эффективный. Финансирование проектов осуществляется за счет банковского кредита, с процентной ставкой 18% годовых.

Динамика денежных потоков и рассчитанные показатели эффективности представлены в таблице 5.1

Таблица 5.1

| Прогнозируемые денежные потоки, тыс.руб. | ||||

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| 0-й 1-й 2-й 3-й 4-й 5-й | -2400 | -2400 | -2400 | -2400 |

| Показатели эффективности | ||||

| NPV PI IRR PP | 809.6 1.337 22.31% 2.33 года | 556.4 1.231 20.9% 2.0 года | 307.2 1.128 27.7% 2.16 года | 689.0 1.29 27.8% 1.79 года |

Выводы: 1) Если следовать второму способу оценки проектов, наиболее эффективным по показателям NPV и PI является проект 1, по показателям IRR и РР — проект 4. Однако, учитывая, что банк получит ссуду под 18% годовых и разница в сроках окупаемости составляет менее полугода, можно отдать предпочтение первому проекту.

2) для определения наиболее эффективного проекта (используя первый способ их оценки) составим сводную таблицу показателей.

| Перечень рассматриваемых инвестиционных проектов | Показатели эффективности инвестиционных проектов | |||||||

| NPV | IR | IRR | PP | |||||

| Количест. значение показателя | Ранговое значение в системе рассмотр. показателей | Количест значение показателя | Ранговое значение в системе рассмотр. показателей | Количест значение показателя | Ранговое значение в системе рассмотр. показателей | Количест. значение показателя | Ранговое значение в системе рассмотр. показателей | |

| Проект № 1 Проект № 2 Проект № 3 Проект № 4 | 809.6 556.4 307.2 | 1.337 1.231 1.128 1.29 | 22.31% 20.90% 27.70% 27.80% | 2.33 г 2.0 г 2.16 г 1.79 г |

Как видно из таблицы, в соответствии с этим способом наиболее эффективным является проект 4.

Пример 2. В каждой из двух приведенных ниже ситуаций требуется выбрать наиболее предпочтительный проект (млн. руб.). если цена капитала составляет 10%.

А) Проект №1: — 100; 50; 70. Проект №2: — 100; 30; 40; 60.

Б) Проект № 3: — 100; 50; 72. Проект № 2: — 100; 30; 40; 60.

Решение:

Рассчитаем для каждого проекта NPV:

Для проекта № 1  млн.руб.

млн.руб.

Для проекта № 2  млн.руб.

млн.руб.

Для проекта № 3  млн.руб.

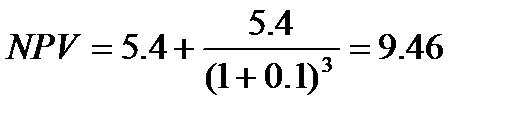

млн.руб.

Непосредственному сравнению эти данные не поддаются; поэтому необходимо рассчитать NPV приведенных потоков. В обоих вариантах наименьшее кратное равно 6. В течение этого периода проекты №1 и №3 могут быть повторены трижды, а проект №2 — дважды.

В этом случае трехкратное повторение проекта №1 обеспечивает получение NPV, равного:

млн. руб.;

млн. руб.;

проекта №3:  млн. руб.;

млн. руб.;

двукратное повторение проекта №2, обеспечивает получение

млн. руб.

млн. руб.

Как видно из решения в первом случае предпочтительным является проект №2, во втором проект №3.

Задания и задачи

Задача № 1

Предприятие рассматривает 4-ре варианта инвестиционных проектов, требующих равных стартовых капиталовложений — 1200 тыс. руб. Необходимо произвести экономическую оценку и выбрать наиболее эффективный вариант. Финансирование проектов осуществляется за счет банковского кредита по ставке 12% годовых.

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| -1200 | -1200 | -1200 | -1200 | |

Задача № 2

На основании исходных данных представленных в таблице, требуется:

1. Рассчитать показатели чистый дисконтированный доход, срока

окупаемости, дисконтированного срока окупаемости и индекса доходности

инвестиционных проектов А, Б, В.

2. Составить аналитическое заключение относительно инвестиционной

привлекательности альтернативных вариантов капитальных вложений.

| Период времени (t), лет | Проект А | Проект Б | Проект В |

| — 500 000 | — 500 000 | — 500 000 | |

| 100 000 | 400 000 | 250 000 | |

| 200 000 | 300 000 | 250 000 | |

| 300 000 | 200 000 | 250 000 | |

| 400 000 | 100 000 | 250 000 |

Проектная дисконтная ставка равна 12%.

Задача № 3

Имеется ряд инвестиционных проектов, требующих равную величину стартового капитала — 300 тыс. руб. Цена капитала, т.е. предполагаемая доходность — 10%. Требуется выбрать наиболее эффективный проект учитывая, что потоки платежей по ним характеризуются следующими данными, (т.руб):

| Периоды | |||

| Проект А | — | ||

| Проект В | |||

| Проект С | |||

| Проект Г | — |

Задача № 4

Предприятие анализирует следующие два взаимоисключающие проекта

| Период | А | Б |

| — 10 000 | — 10 000 | |

1) Чему равен IRR для каждого из этих проектов. Определить наиболее

эффективный проект по показателю IRR. Обязательно ли это решение

будет правильным.

2) Ели желаемая доходность равна 9%, то какова NPV каждого из этих

проектов. Какой бы вы выбрали проект, используя показатель NPV.

3) При каких нормах дисконта вы бы выбрали проект «А», а проект «Б». При какой норме дисконтирования вам бы было безразлично какому из проекту отдать предпочтение.

Задача № 5

На основе исходных данных, приведенных в таблице, требуется:

1. Рассчитать показатели внутренней нормы доходности и срока окупаемости инвестиционных проектов А и Б.

2. Обосновать выбор наиболее выгодного варианта капитальных вложений.

| Период времени (t), лет | Проект А | Проект В |

| — 200 000 | — 400 000 | |

| 130 000 | 170 000 | |

| 150 000 | 180 000 | |

| — | 200 000 | |

| — | 160 000 |

Проектная дисконтная ставка равна 15%.

Контрольные вопросы

1. Назовите виды конкурирующих инвестиций.

2. Что такое альтернативные инвестиционные проекты.

3. Методы и показатели, используемые в сравнительной оценки эффективности инвестиций.

4. Что такое точка Фишера, ее характеристики и механизм расчета.

5. Сравнительная оценка инвестиционных проектов с различной продолжительностью.

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2021. – 528с.

3. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

4. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2021-144с.

5. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. — М.: КноРус, 2021. — 312с.

Тема 6 — Оптимальное размещение инвестиций в условиях ограниченного бюджета капиталовложений

Теоретическая часть

При наличии выбора нескольких привлекательных инвестиционных проектов и отсутствии необходимых денежных ресурсов для участия в каждом из них возникает задача оптимального размещения инвестиций.

Используются следующие методы оптимизации размещения инвестиций:

1. Пространственная оптимизация инвестиционных проектов

1.1 Проекты, поддаются дроблению;

1.2 Проекты, не поддаются дроблению.

2. Временная оптимизация инвестиционных проектов.

Под пространственной оптимизацией понимается решение задачи, направленной на получение максимального суммарного прироста капитала при реализации нескольких независимых инвестиционных проектов, стоимость которых превышает имеющиеся у инвесторов финансовые ресурсы.

Проекты, поддающиеся дроблению. При возможности дробления проектов предполагается реализация ряда из них в полном объеме, а некоторых – только частично. В отношении последних принимается к рассмотрению доля инвестиций и денежных поступлений.

Общая сумма инвестиций, направляемая на реализацию проектов, не должна превышать лимит денежных ресурсов, предназначенных инвестором на эти цели.

Рассматриваемая задача решается в следующей последовательности:

v для каждого проекта рассчитывается индекс рентабельности (PI);

v проекты ранжируются по степени убывания показателя PI;

v к реализации принимается первые k проектов, стоимость которых в сумме не превышает лимита средств, предназначенных на инвестиции;

v при наличии остатка инвестиционных средств они вкладываются в очередной проект, но не в полном объеме, а лишь в той части, в которой он может быть профинансирован.

Проекты, не подлежащие дроблению. В случае, когда инвестиционный проект может быть принят только в полном объеме, для нахождения оптимального варианта портфеля производится просмотр сочетаний проектов с расчетом их суммарного NPV. Комбинация, обеспечивающая максимальное значение NPV, считается оптимальной.

Под временной оптимизацией понимается задача, при которой рассматриваются несколько привлекательных инвестиционных проектов. Однако, в результате ограниченности ресурсов они не могут быть реализованы в планируемом году одновременно, но в следующем году нереализованные проекты, либо их части, могут быть реализованы. Решение задачи сводится к оптимальному распределению проектов по двум годам.

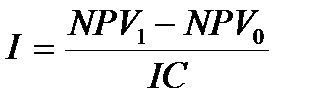

Последовательность решения:

По каждому проекту рассчитывается индекс возможных потерь, характеризующий относительную потерю NPV в случае, если проект будет отсрочен на год. Индекс рассчитывается по формуле:

(32)

(32)

где NPV1 – приведенная стоимость рассматриваемого проекта в конце первого периода;

NPV0 – дисконтированная величина NPV по ставке i.

т.е.  (33)

(33)

где i – цена источников финансирования;

IC – размер отложенных на год инвестиций.

Реализация проектов, обладающих наименьшей величиной индекса возможных потерь, переносится на следующий год.

Примеры решения задач

Пример 1. Предприятие имеет возможность инвестировать до 90 тыс. руб.; при этом цена источника финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

Таблица 6.1

| Проекты | Денежные потоки, тыс. руб. | ||||

| А Б В Г | -40 -35 -50 -30 |

Решение: Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности (PI) для каждого проекта:

Проект «А»:

NPV = 10*0.909 15*0.826 18*0.751 16*0.683 — 40 = 45.92 — 40 = 5.92 млн. руб.

PI = 45.92 / 40 = 1.148

Проект «Б»:

NPV = 10*0.909 12*0.826 15*0.751 16*0.682 – 35 = 41.63 – 35 = 6.63 млн. руб.

PI = 41.63 / 35 = 1.189

Проект «В»:

NPV = 14*0.909 18*0.826 22*0.751 15*0.682 – 50 = 54.35 – 50 = 4.35 млн. руб.

PI = 54.35 / 50 = 1.087

Проект «Г»:

NPV = 9*0.909 10*0.826 13*0.751 11*0.682 – 30 = 33.71 – 30 = 3.71 млн. руб.

PI = 33.71 / 30 = 1.123

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом: Б, А, Г, В.

Следовательно, оптимальной стратегией будет следующая (таблица6.2).

Таблица 6.2

| Проект | Инвестиция, млн. руб. | Часть инвестиции, включенная в портфель, в % | NPV, млн. руб. |

| Б А Г | 6.63 5.62 1.86 | ||

| 14.41 |

Можно проверить, что любая другая комбинация инвестиций ухудшает результаты. Предположим, что вместо проекта «Г» можно реализовать часть проекта «В», так как у него NPV больше; результаты расчетов приведены в таблице 6.3.

Таблица 6.3

| Проект | Инвестиция, млн. руб. | Часть инвестиции, вклю-ченная в портфель, в % | NPV, млн. руб. |

| Б А В | 6.63 5.62 1.31 | ||

| 13.86 |

Таким образом, действительно в первом случае была найдена оптимальная структура инвестиционного портфеля.

Пример 2. Используя условия предыдущего примера, составить оптимальный инвестиционный портфель, если максимальная величина, которая доступна предприятию для финансирования инвестиций, составляет 90 тыс. руб.; при этом проекты не поддаются дроблению.

Решение:

Возможны следующие сочетания проектов в инвестиционном портфеле в соответствии с доступной предприятию суммой инвестиций:

А Б; А В; А Г; Б В; Б Г; В Г.

Рассчитаем суммарный NPV для каждого варианта (таблица 6.4).

Таблица 6.4

| Вариант | Суммарная инвестиция, млн. руб. | Суммарный NPV, млн. руб. |

| А Б А В А Г Б В Б Г В Г | 12.55 10.27 9.63 10.98 10.34 8.06 |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты А и Б.

Пример 3. Используя условия предыдущего примера (с проектами поддающимися дроблению) составить оптимальный инвестиционный портфель на 2 года в случае, если объем инвестиций на планируемый год ограничен суммой в 85 тыс. руб.

Решение:

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отложен к исполнению на год. Решение приведено в табличной форме (таблица 6.5).

Таблица 6.5

| Проект | NPV1, млн. руб. | Дисконтный множитель, при i = 10% | NPV0, млн. руб. | Потеря NPV, млн. руб. | Величина отложенных на год инвестиций (IC), млн. руб. | Индекс возможных потерь, I |

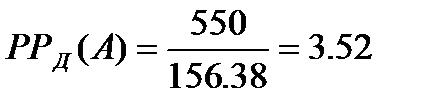

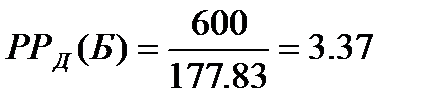

| А Б В Г | 5.92 6.63 4.35 3.71 | 0.909 0.909 0.909 0.909 | 5.38 6.03 3.95 3.37 | 0.54 0.60 0.40 0.34 | 0.0135 0.0171 0.0080 0.0113 |

Примечание: NPV1 – берется из предыдущего примера, NPV0 – рассчитывается по формуле 33, а индекс возможных потерь (I) по формуле 32.

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на один год. Из расчета видно, что наименьшие потери будут в случае, если отложен к исполнению проект В, затем последовательно проекты Г, Б, А.

Таким образом, инвестиционный портфель первого года включает проекты А и Б в полном объеме, а также часть проекта Г; оставшуюся часть проекта Г и проект В следует включить в портфель второго года:

| Проект | Инвестиция, млн. руб. | Часть инвестиций, включаемая в портфель, % | NPV, млн. руб. |

| а) инвестиции в году 0 | |||

| Б А Г | 6.63 5.92 1.22 | ||

| Всего | 13.77 | ||

| б) инвестиции в году 1 | |||

| Г В | 2.49 3.95 | ||

| Всего | 6.44 |

Суммарный NPV при таком формировании портфелей за два года составит 20.21 млн. руб. (13.77 6.44), а общие потери составят 0.40 млн. руб. (5.92 6.63 4.35 3.71-20.21) и будут минимальными по сравнению с другими вариантами формирования портфелей.

Задания и задачи

Задача № 1

Предприятие планирует инвестировать в основные фонды а) до 60 млн. руб.; б) до 100 млн. руб.; при этом цена источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты: Таблица

| Проекты | Денежные потоки по годам, млн. руб. | ||||

| А | -30 | ||||

| В | -15 | ||||

| С | -40 | ||||

| Д | -10 | ||||

| Е | -20 |

1) проекты не поддаются дроблению;

2) проекты поддаются дроблению;