- Нюансы налогового учета при дду и что нужно отразить в учетной политике

- Ооо применяет усн («доходы минус расходы»).1. ооо покупает землю у ип.2. организация согласно договору аренды имела земельный участок, на котором расположен объект недвижимости. данный земельный участок и объект недвижимости находились в государственной собственности. в порядке преобразования муниципального унитарного предприятия было создано ооо. объект недвижимости был передан по передаточному акту, а земельный участок, находящийся под объектом недвижимости, нет. в настоящее время по распоряжению местной администрации земельный участок передан безвозмездно ооо в собственность. ооо продает земельный участок.как отразить в бухгалтерском и налоговом учете данные ситуации?

- Усн в 2021 году для точечного девелопмента — новости ерз.рф

Нюансы налогового учета при дду и что нужно отразить в учетной политике

Сначала необходимо разобраться, как и в какой момент у заказчика-застройщика могут образоваться доходы по договорам ДДУ.

Обычно в стоимость ДДУ включается некоторая сумма вознаграждения заказчику-застройщику за выполняемые им в ходе строительства функции. Это делается в первую очередь для равномерного признания доходов, достаточных для финансирования текущих нужд самого заказчика.

Такое вознаграждение и произведенные за счет него расходы заказчика включаются в налоговую базу того периода, в котором было получено вознаграждение и произведены расходы. Метод позволяет не формировать в налоговом учете неизбежный в других случаях убыток, накапливающийся по ходу стройки до момента ее завершения и начала реализации квартир.

Доход может быть сформирован в виде фактической разницы между суммой, полученной от инвестора, и стоимостью передаваемой инвестору квартиры. Традиционно стоимость ДДУ в уменьшение не пересматривается (такое условие включается в договор). То есть образовавшиеся в пользу заказчика-застройщика разницы остаются в его распоряжении. Налоговый учет этих разниц влечет за собой сразу 3 подхода, причем по-своему спорных:

- Образовавшаяся экономия должна облагаться НДС и налогом на прибыль (и отражаться в соответствующих налоговых регистрах в размере экономии). Если с прибылью все более-менее понятно, то касательно НДС приводятся такие аргументы: при выполнении ДДУ (передаче квартиры инвестору) оставшиеся целевые средства утрачивают свое первоначальное назначение. Следовательно, являются аналогом прочих доходов заказчика-застройщика, не связанных с льготируемой реализацией по подп. 23 п. 3 ст. 149 НК РФ, и должны облагаться НДС. Позицию поддерживают суды (например, определение ВАС РФ от 23.07.2021 № ВАС-6429/14 по делу № А03-5093/2021).

- Образовавшая экономия должна облагаться налогом на прибыль, но НДС не облагается. В пользу подхода рассматривают положения ст. 146, 162 НК РФ. При этом предполагается, что раз экономия не является величиной постоянной и четко оцениваемой, а поступление денег по ДДУ имеет целевое назначение — фактическое получение экономии не соответствует критериям выручки от реализации по НК РФ. То есть объекта налогообложения по НДС не возникает. Следует отметить, что и эту точку зрения поддержали некоторые суды (например, постановление ФАС Волго-Вятского округа от 05.08.2021 по делу № А28-10244/2021).

- Образовавшаяся экономия должна приравниваться к вознаграждению за услуги заказчика-застройщика и отражаться в общем объеме выручки для определения финансового результата для налогообложения по прибыли. При этом НДС начислять не нужно на основании подп. 23.1 п. 3 ст. 149 НК РФ. Это в первую очередь экспертное мнение, основанное на комплексном изучении судебной практики и анализе требований нормативов по бухгалтерскому учету.

ОБРАТИТЕ ВНИМАНИЕ! Третий подход прямо связан со спецификой отражения операций по ДДУ в бухгалтерском учете. Например, эксперты, в качестве рабочего рассматривают блок проводок, фигурирующий в материалах дела № А40-76189/13, завершенного определением ВС РФ от 13.07.2021 № 305-КГ 15-6964:

- Дт 51 Кт 86 — получение средств по ДДУ от дольщиков;

- Дт 08 Кт 60 — отражены выполненные работы по строительству МКД;

- Дт 86 Кт 08 — передан участнику объект долевого строительства (после ввода дома в эксплуатацию);

- Дт 86 Кт 90 — отражена экономия как вознаграждение за услуги.

Несмотря на то что проводки являются явно нетиповыми (например, Дт 86 Кт 08, Дт 86 Кт 90 нет в списке корреспонденций счетов в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н), ни инициировавшая разбирательство московская ИФНС, специализирующаяся на строительных организациях, ни судебные эксперты не возразили против таких бухгалтерских записей. Следовательно, они могут считаться правомерными и по ним можно формировать соответствующие налоговые регистры.

Завершая описание способов отражения в учетных регистрах ДДУ, необходимо вспомнить и мнение аудиторов по данному вопросу. А аудиторы предлагают 4-ю версию, тоже связанную с бухучетом. Например, по мнению экспертов БДО «Юникон», учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже:

Таким образом, по мнению аудиторов, в регистрах НУ нужно будет отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по МКД — в расходной. Что позволит наиболее корректно вычислить налогооблагаемый результат.

Исходя из вышеизложенного, при составлении налоговой учетной политики у заказчика-застройщика следует спланировать и подробно описать:

- Порядок признания и оценки вознаграждения заказчику-застройщику по ДДУ, в том числе периодичность формирования дохода от вознаграждения. Например, «Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на последний день каждого месяца начиная с месяца заключения ДДУ и заканчивая месяцем, следующим за месяцем ввода МКД в эксплуатацию. Выручка заказчика-застройщика признается ежемесячно в течение указанного срока».

- Порядок признания и оценки экономии заказчика-застройщика за счет разницы между стоимостью ДДУ и себестоимостью передаваемого по ДДУ объекта, в том числе нужно упомянуть:

- тот факт, что экономия остается в распоряжении заказчика-застройщика;

- выбранный вариант признания экономии (увеличивает стоимость услуг заказчика, учитывается в составе прочих доходов и так далее, сообразуясь с приведенными выше способами);

- момент признания экономии в составе доходов (обычно при одновременном выполнении двух условий: вводе МКД в эксплуатацию и фактической передаче доли (квартиры) инвестору по ДДУ).

- формы применяемых налоговых регистров и порядок отражения в них данных по ДДУ.

О возможных видах налоговых регистров читайте в материале «Как самостоятельно разработать налоговые регистры по налогу на прибыль?».

Образец учетной политики строительной организации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К и бесплатно изучите примеры документов.

Ооо применяет усн («доходы минус расходы»).1. ооо покупает землю у ип.2. организация согласно договору аренды имела земельный участок, на котором расположен объект недвижимости. данный земельный участок и объект недвижимости находились в государственной собственности. в порядке преобразования муниципального унитарного предприятия было создано ооо. объект недвижимости был передан по передаточному акту, а земельный участок, находящийся под объектом недвижимости, нет. в настоящее время по распоряжению местной администрации земельный участок передан безвозмездно ооо в собственность. ооо продает земельный участок.как отразить в бухгалтерском и налоговом учете данные ситуации?

По данному вопросу мы придерживаемся следующей позиции: 1. Расходы на приобретение земельного участка не учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.Вместе с тем если земельный участок изначально приобретается для перепродажи, то расходы на его приобретение могут учитываться при определении налогооблагаемой базы в момент реализации.2.

В рассматриваемой ситуации налог при УСН будет исчислен дважды: при получении земельного участка безвозмездно и при его реализации. Доход от реализации полученного безвозмездно земельного участка можно уменьшить на рыночную стоимость такого имущества, определенную на дату его получения.О порядке отражения в бухгалтерском учете организации указанных в вопросе операций смотрите ниже.

Обоснование позиции: Имущественные отношения по владению, пользованию и распоряжению земельными участками, а также по совершению сделок с ними регулируются гражданским законодательством, если иное не предусмотрено земельным, лесным, водным законодательством, законодательством о недрах, об охране окружающей среды, специальными федеральными законами (п. 3 ст.

3 ЗК РФ).В соответствии с п. 3 ст. 129 ГК РФ земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах.

Согласно п. 1 ст. 130 ГК РФ, п. 3 ст. 6 ЗК РФ земельные участки относятся к недвижимому имуществу.В силу п. 1 ст. 549 ГК РФ по договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество При этом объектом купли-продажи могут быть только земельные участки, прошедшие государственный кадастровый учет (п. 1 ст.

Приобретение земельного участка

Бухгалтерский учет

В бухгалтерском учете земельный участок принимается к учету в составе собственных основных средств (далее — ОС) по первоначальной стоимости*(1) в сумме фактических затрат на его приобретение (п.п. 5, 7, 8 ПБУ 6/01 «Учет основных средств», далее — ПБУ 6/01), при одновременном выполнении условий, установленных п.

4 ПБУ 6/01*(2) Принятие земельного участка к бухгалтерскому учету в качестве ОС не увязывается с государственной регистрацией прав собственности на него (письмо Минфина России от 25.11.2021 N 03-05-04-01/68419).Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.

2000 N 94н (далее — План счетов), для обобщения информации о наличии и движении ОС организации предусмотрен счет 01 «Основные средства».В соответствии с п. 27 Методических указаний по бухгалтерскому учету ОС и Планом счетов фактические затраты, связанные с приобретением земельного участка, отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами учета расчетов.

При принятии земельного участка к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты, связанные с его приобретением, списываются с кредита счета 08 «Вложения во внеоборотные активы» в корреспонденции с дебетом счета 01 «Основные средства».

В последующем, исходя из того, что потребительские свойства данного объекта с течением времени не изменяются, земельный участок амортизации не подлежит (п. 17 ПБУ 6/01, п. 49 Методических указаний по бухгалтерскому учету ОС). Следовательно, в течение всего времени нахождения на балансе организации стоимость земельного участка на расходы не переносится.

На основании п. 11 ПБУ 10/99 «Расходы организации» расходы на приобретение земельного участка могут быть возмещены и отражены в бухгалтерском учете в дальнейшем только за счет его продажи в составе прочих расходов, не связанных с производством и реализацией.

Налоговый учет

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы вправе учитывать расходы, предусмотренные в п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, поименованным в п. 1 ст.

252 НК РФ (п. 2 ст. 346.16 НК РФ).Перечень расходов, установленный п. 1 ст. 346.16 НК РФ, носит закрытый характер и не подлежит расширительному толкованию. Расходы, не поименованные в данной норме, не учитываются при определении налоговой базы.

В соответствии с пп. 1 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения доходы, уменьшенные на величину расходов при определении объекта налогообложения уменьшают полученные доходы, в частности, на расходы на приобретение, сооружение и изготовление ОС (с учетом положений п.п.

3 и 4 ст. 346.16 НК РФ).На основании п. 4 ст. 346.16 НК РФ в целях гл. 26.2 НК РФ в состав ОС включаются активы, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ.

Так как согласно п. 2 ст. 256 НК РФ земля не подлежит амортизации, соответственно, затраты на приобретение земельного участка не могут быть отнесены к расходам на приобретение ОС и не учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письма Минфина России от 29.03.

2021 N 03-11-11/21804, от 30.06.2021 N 03-11-06/2/101).Вместе с тем если земельный участок изначально приобретается для перепродажи, то расходы на его приобретение могут учитываться при определении налогооблагаемой базы в соответствии с пп. 23 п. 1 ст. 346.

16 НК РФ и пп. 2 п. 2 ст. 346.17 НК РФ в момент реализации (письма Минфина России от 17.02.2021 N 03-11-06/2/6364, от 28.02.2021 N 03-11-06/2/5946, от 08.04.2021 N 03-11-06/2/46, от 08.06.2021 N 03-11-06/2/91).

Продажа земельного участка

Бухгалтерский учет

В соответствии со ст. 217 ГК РФ имущество, находящееся в государственной или муниципальной собственности, может быть передано его собственником в собственность граждан и юридических лиц в порядке, предусмотренном законами о приватизации государственного и муниципального имущества.

На основании п.п. 1 и 2 ст. 29 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» унитарное предприятие может быть реорганизовано по решению собственника его имущества в порядке, предусмотренном ГК РФ, данным Федеральным законом и иными федеральными законами.

Преобразование унитарных предприятий в организации иных организационно-правовых форм осуществляется в соответствии с законодательством РФ о приватизации.В пп. 1.1 п. 1 ст. 13 Федерального закона от 21.12.2001 N 178-ФЗ «О приватизации государственного и муниципального имущества» (далее — Закон N 178-ФЗ) в качестве одного из способов приватизации государственного и муниципального имущества названо преобразование унитарного предприятия в ООО.

Состав подлежащего приватизации имущественного комплекса унитарного предприятия определяется в передаточном акте (п. 1 ст. 11 Закона N 178-ФЗ). При этом в передаточный акт включаются сведения о земельных участках, подлежащих приватизации в составе имущественного комплекса унитарного предприятия (абзац 4 п. 1 ст.

11 Закона N 178-ФЗ).Как указано в п. 11 раздела VIII Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утверждены приказом Минфина России от 20.05.2003 N 44н) для целей бухгалтерского учета передача имущества и обязательств в порядке правопреемства не рассматривается как продажа или как безвозмездная передача.

Такая передача бухгалтерскими записями не отражается.В анализируемой ситуации земельный участок в свое время не был включен в передаточный акт в результате ошибки. Однако в последующем земельный участок, находящийся в муниципальной собственности, передан безвозмездно ООО.

Как указано в п. 4 ПБУ 22/2021 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2021), выявленные ошибки и их последствия подлежат обязательному исправлению.Вместе с тем пропуски (неточности) в отражении фактов хозяйственной деятельности в учете и отчетности организации, выявленные в результате получения новой информации, которая не была и не могла быть доступна организации на момент отражения (либо неотражения) таких фактов хозяйственной деятельности, не признаются ошибками (абзац 8 п.

2 ПБУ 22/2021).По нашему мнению, в рассматриваемой ситуации речь не идет об ошибке. Соответственно, в таком случае правила ПБУ 22/2021 не применяются.Активы, полученные организацией безвозмездно, в бухгалтерском учете учитываются в составе прочих доходов (п.

8 ПБУ 9/99 «Доходы организации», далее — ПБУ 9/99). Такие активы принимаются к бухгалтерскому учету по рыночной стоимости, которая определяется на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов.

Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы (п. 10.3 ПБУ 9/99, п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ)*(3).

Порядок признания земельного участка в бухгалтерском учете зависит от планов организации по его дальнейшему использованию.Поскольку у организации отсутствует намерение использовать земельный участок в собственной предпринимательской деятельности, имущество учитывается соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п.

2 ПБУ 5/01 материально-производственные запасы, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи, признаются товарами.Для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, Планом счетов предусмотрен счет 41 «Товары».

В соответствии с Планом счетов доходы в виде стоимости активов, полученных организацией безвозмездно, учитываются на счете 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Далее сумма, учтенная на счете 98, списывается в кредит счета 91 «Прочие доходы и расходы» по мере списания стоимости активов на счета учета затрат на производство (расходов на продажу).

Следовательно, поступление товара следует отразить по дебету счета 41 «Товары» в корреспонденции с кредитом счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления». Затем суммы со счета 98 подлежат списанию в кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»*(4).

Налоговый учет

В соответствии с п. 1 ст. 346.15 и п. 1 ст. 248 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст.

250 НК РФ.На основании п. 8 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст.

251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ)*(5).При получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже рыночной цены за аналогичное имущество.

Информация о ценах должна быть подтверждена налогоплательщиком — получателем имущества документально или путем проведения независимой оценки.Исходя из изложенного, безвозмездно полученный земельный участок учитывается в составе внереализационных доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, по рыночной стоимости.

В случае дальнейшей реализации вышеуказанного земельного участка у ООО снова возникнет доход.Вместе с тем, как разъяснил Минфин России, в случае реализации безвозмездно полученного имущества, не являющегося амортизируемым имуществом, организация, применяющая УСН, вправе учесть в расходах его стоимость, определяемую как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 8 ст.

250 НК РФ (письмо Минфина России от 26.02.2021 N 03-11-06/2/9874).Таким образом, в рассматриваемой ситуации налог при УСН будет исчислен дважды: при получении земельного участка безвозмездно и при его реализации. Доход от реализации полученного безвозмездно земельного участка можно уменьшить на рыночную стоимость такого имущества, определенную на дату его получения.

Рекомендуем также ознакомиться с материалами:- Энциклопедия решений. Учет вложений в земельные участки;- Энциклопедия решений. Учет реализации земельных участков;- Энциклопедия решений. Учет доходов при УСН;

— Энциклопедия решений. Общий порядок определения расходов при УСН;- Вопрос: ИП, применяющий УСН с объектом налогообложения «доходы минус расходы», имеет в собственности здание, которое сдает в аренду. ИП приобрел земельный участок под этим зданием, здание продолжает сдавать в аренду.

Участок приобретен, оплачен, и права на него зарегистрированы в 2021 году. Может ли ИП учесть в расходах при УСН стоимость приобретенного земельного участка? Если да, то в каком порядке? (ответ службы Правового консалтинга ГАРАНТ, февраль 2021 г.)- Вопрос:

ООО (УСН с объектом налогообложения «доходы, уменьшенные на величину расходов») продает физическому лицу земельный участок, находящийся на праве собственности. Земельный участок учтен в составе основных средств. Каков бухгалтерский и налоговый учет данной сделки? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2021 г.)

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТШашкова Елена

Ответ прошел контроль качества

27 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется из затрат, связанных с его приобретением (п. 7 и п. 8 ПБУ 6/01). Такими затратами могут быть:- суммы, уплаченные продавцу по договору купли-продажи;- суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам;- госпошлина и другие аналогичные платежи, связанные с приобретением права на участок (в частности, плата за нотариальные услуги, плата за документы кадастрового и технического учета, в том числе об установлении права и о межевании);- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;- вознаграждение посреднической организации;- другие затраты, связанные с покупкой земли.*(2)

Как определено п. 4 ПБУ 6/01, актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;- организация не предполагает последующую перепродажу данного объекта;- объект способен приносить организации экономические выгоды (доход) в будущем.*(3)

Организация может самостоятельно принять решение о подтверждении соответствия рыночной цене стоимости безвозмездно полученных земельных участков:- документами, полученными из общедоступных источников и содержащими информацию о ценах на аналогичные земельные участки;- информацией о кадастровой стоимости этих земельных участков с учетом изменения категории земельного участка и вида разрешенного использования;- отчетом оценщика.*(4)

Из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ понятие доходов будущих периодов исключено. Однако строка «доходы будущих периодов» имеется в формах отчетности, утвержденных приказом Минфина России от 02.07.2021 N 66н.

Так, в Бухгалтерском балансе предусмотрено отражение доходов будущих периодов по строке 1530. В связи с этим организация вправе самостоятельно в своей учетной политике установить порядок учета доходов будущих периодов (п. 7 ПБУ 1/2008).

Если же организация не закрепит в учетной политике способ учета доходов будущих периодов, то все доходы должны признаваться единовременно в момент их возникновения в соответствии с п. 16 ПБУ 9/99.*(5) Так, в частности, пп. 11 п. 1 ст.

251 НК РФ установлено, что при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:1) от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;2) от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде).

При этом в случае, если передающая имущество организация является иностранной организацией, доходы, указанные в данном пункте, не учитываются при определении налоговой базы только в том случае, если государство постоянного местонахождения передающей организации не включено в перечень государств и территорий, утверждаемый Министерством финансов РФ в соответствии с пп. 1 п. 3 ст.

Усн в 2021 году для точечного девелопмента — новости ерз.рф

Актуальную тему анализирует исполнительный директор Ассоциации производителей теплоизоляционных материалов из экструдированного пенополистирола (РАПЭКС) Мария БОЧКОВСКАЯ.

Фото: www.stroy-podskazka.ru

К новому для России направлению энергоэффективного строительства относится создание «зеленых» эксплуатируемых крыш. В современных мегаполисах с большой концентрацией населения, транспорта, промышленных предприятий на сравнительно небольших территориях антропогенная среда далека от состояния экологического равновесия. Например, в Москве жизнедеятельность города приводит к:

• росту среднегодовой температуры;

• повышению температурного фона в зимний период;

• увеличению количества осадков и дней с интенсивными осадками;

• резким изменениям погоды;

• повышению средней температуры воздуха в отопительный сезон.

Приведенные климатические изменения способствуют формированию так называемого острова тепла в мегаполисе. Ориентировочно потери от неблагоприятных изменений составляют для Москвы от 1 до 2,65 млрд руб. в год.

Фото: www.proroofer.ru

Анализ уязвимости городов показал, что биосфера может стать фактором, балансирующим влияние техносферы и экономического комплекса. Учитывая все большее сокращение объектов озеленения в Москве и в других крупных мегаполисах, строительство «зеленых крыш» может стать одной из значимых мер для создания благоприятной городской среды, для адаптации к изменению климата.

«Зеленые крыши» — крыши зданий с живыми насаждениями. Они позволяют интегрировать позитивное воздействие растительного покрова непосредственно в конструкцию здания, предупреждают перегрев зданий в летний период и улучшают их теплоизоляцию зимой, тем самым повышая показатели энергоэффективности здания.

Например, в Центральной Европе традиционные крыши могут нагреваться в летний период до 90°C, а температура «зеленой крыши» не превышает 50°C. Таким образом, разница между озелененной и обычной крышей достигает 40°C и более. К преимуществам и влиянию «зеленой крыши» можно отнести:

Фото: www.goethe.de

• значительное повышение энергоэффективности зданий;

• уменьшение эффекта городского «теплового острова»;

• снижение уровня шума за счет поглощения звуковых волн растительностью;

• поглощение дождевой воды и, как следствие, снижение нагрузки на городскую ливневую канализацию;

• снижение загрязненности воздуха;

• пролонгация срока службы кровли;

• создание дополнительных рекреационных пространств;

• создание естественной среды обитания для фауны, значит восстановление биоразнообразия в городах.

С точки зрения градостроительства создание «зеленых крыш» также является применимым преимуществом для девелоперов и застройщиков, поскольку это улучшает внешний облик и экологические характеристики зданий и сооружений, и служит технологией для сбережения энергии (см. таблицу 1).

Таблица 1

Положительные эффекты использования технологии «зеленых крыш»

Собственники/ инвесторы | Пользователи/ арендаторы | Местное сообщество | |

Экономические | |||

Повышение энергетической эффективности здания | vv | vv | vv |

Снижение нагрузок на системы отопления, вентиляции, кондиционирования | v | vv | o |

Увеличение стоимости недвижимости | vv | vv | o |

Увеличение срока службы кровли | vv | vv | o |

Повышение эффективности использования панелей солнечных батарей | vv | vv | o |

Снижение затрат на создание и обслуживание дренажных систем и ливневой канализации | vv | v | v |

Архитектурно-градостроительные | |||

Повышение эстетической привлекательности городской застройки, улучшение внешнего облика зданий и сооружений | vv | vv | vv |

Улучшение оценок эноргоэффективности и экологичности здания | vv | vv | v |

Экологические | |||

Снижение эффекта «теплового острова» | o | v | v |

Улучшение качества воздуха | v | vv | vv |

Связывание углерода (парниковых газов) | o | vv | vv |

Аккумулирование ливневых стоков | v | v | vv |

Снижение пиков ливневых стоков | v | v | vv |

Снижение уровня городского шума | o | vv | v |

Воссоздание естественной среды обитания | o | o | v |

Сохранение биоразнообразия в городской черте | o | o | v |

Социальные | |||

Создание новых рабочих мест | v | o | vv |

Создание новых функциональных и рекреационных пространств | vv | vv | vv |

Создание пространств для городского сельского хозяйства | v | v | v |

Возможность для производства продуктов питания | o | v | v |

vv — большой эффект

v — средний эффект

o — значение эффекта отсутствует или незначительно

Рассматривая экономические эффекты от применения технологии «зеленые крыши» в городской застройке, важно заострить внимание на увеличение среднего срока эксплуатации изоляционных слоев кровли за счет снижения значительных перепадов температур, защиты от воздействия ультрафиолетового, как и других неблагоприятных атмосферных явлений.

Срок службы «зеленой кровли» по сравнению с традиционной увеличивается в два-три раза, составляя от 30 до 60 лет. При этом соблюдение технологии формирования кровельного пирога подразумевает использование теплоизоляционных материалов, обладающих показателями устойчивости к нагрузкам, минимального водопоглощения и биологической стойкости. Всеми перечисленными свойствами обладает экструдированный пенополистирол.

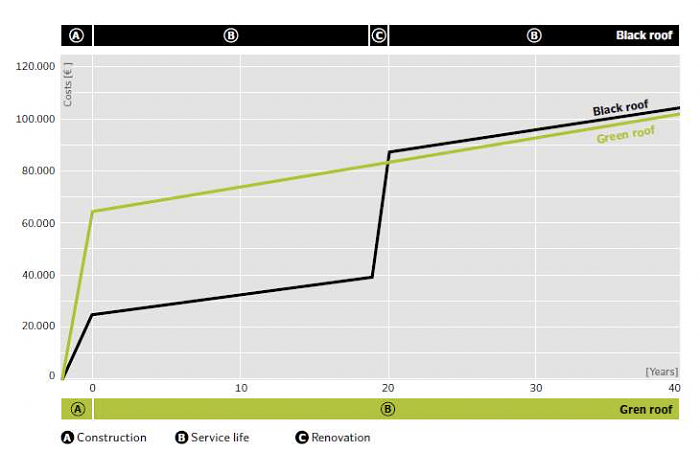

Стоимость стандартной кровли в среднем составляет около $40 за 1 кв. м, удорожание кровельной системы для «зеленой кровли» составляет порядка 5% (см. рис. 1).

Рис. 1. Сравнение стоимости жизненного цикла обычной и «зеленой» кровли в расчете на 1 кв. м

Пожалуй, самым значимым экономическим показателем для обоснования применения «зеленых крыш» является энергосбережение за счет возрастания теплоизолирующих свойств и, как следствие, снижение затрат на оплату энергии, расходуемой на отопление и кондиционирование. В расчете на 1 кв. м «зеленой кровли» снижение затрат энергии на отопление и кондиционирование составляет 4,0—4,5 кВт-ч/год. Дополнительно до 2 кВт-ч/м2 может составить экономия за счет смягчения эффекта «теплового острова». А снижение мощности пиковых нагрузок составит около 5 Вт/м2. За счет создания 1 кв. м «зеленой кровли» снижение капитальных затрат на создание дополнительных мощностей тепловых электростанций составит $2,5—5,0.

Как показал анализ супермаркетов сети Walmart с различными типами крыш, «зеленые кровли» значительно снижают затраты на отопление и кондиционирование, даже по сравнению с холодными «белыми» крышами. На 6—11% снизились затраты на отопление супермаркета, на 7—15% — на кондиционирование. При этом общее снижение энергетических затрат составило 2—6%. По самым скромным оценкам, экономия одного супермаркета на энергетические затраты составляет от $6 тыс. до $8 тыс. в год, или $0,5—0,6/м2.

В Северной Америке и Великобритании проводились исследования, которые показали, что качественная «зеленая крыша» может увеличить стоимость объекта недвижимости на 6—15%, а ландшафтный дизайн прибавляет к средней арендной ставке для офисных зданий 7—10%.

С точки зрения экологических выгод по потенциалу снижения эффекта «теплового острова» «зеленые крыши» уступают только естественным зеленым насаждениям. Их использование способствует значительному уменьшению температуры поверхности кровли — с 70°C до 30°C (см. рис. 2).

Рис. 2. Сравнение теплового излучения от традиционной и «зеленой» кровли при температуре воздуха 30°C

Проведенные в Торонто исследования выявили около 50 млн кв. м поверхностей кровель, которые могут быть озеленены. А осущественное в рамках исследования математическое моделирование показало, что эффектом этого озеленения станет снижение «теплового острова» на 0,5—2,0°C — это годовая экономия энергии на 2,37 кВт/ч в расчете на 1 кв. м кровли, что при условии реализации озеленения приведенной площади кровель приведет к экономии затрат на энергию в $12 млн.

Технологии создания «зеленых кровель» предлагают множество экономических, экологических, социальных и других выгод при незначительной стоимости по сравнению с традиционными системами «серой» городской инфраструктуры. Поэтому их применение и широкая популяризация выгодны застройщикам и девелоперам.

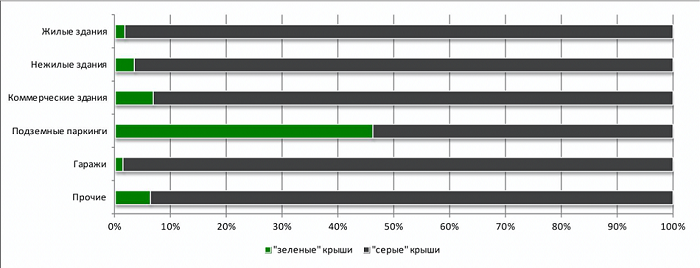

На сегодняшний день большее развитие применения «зеленых» крыш получило для коммерческой недвижимости и крыш подземных паркингов (см. рис. 3).

Рис. 3. Доля озелененных кровель в общей площади крыш по типам зданий

Однако, учитывая возникшие ограничения в связи с распространением КОВИД 19, возникает все больше мотивов для создания зеленых крыш при строительстве, либо реконструкции жилых зданий. Для жилого сектора это позволит создать новые функциональные площадки для отдыха, прогулок, занятий спортом непосредственно в жилой инфраструктуре.

Мария БОЧКОВСКАЯ, исполнительный директор РАПЭКС

7 916 125-31-21

mb@rapex-org.ru

https://www.rapex-org.ru

Другие публикации по теме:

Зеленое строительство, зеленая ипотека и зеленое проектное финансирование. Мнения застройщиков — в эфире «СТРОЙКА. ГЛАВНОЕ»

Энергоэффективное жилье: запросы потребителей и выгоды девелоперов

Элементы «зеленого» строительства интегрируют в актуализируемые нормативные технические документы

Обновленный свод правил многократно повысит надежность кровель

Эксперты МГУ: СНиПы по озеленению следует изменить в сторону большей детализации и учета интересов горожан

С июня вступил в силу ГОСТ зеленых крыш