- Закрытие вклада (счета) в банке

- Вклад «Социальный»

- Особенности и выгода детских вкладов в Сбербанке

- Вклад 0

- Карты 7

- Вклад “Социальный”

- Целевые вклады

- Компенсация вкладов

- Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Вклад 0

- Каким должен быть вклад на ребенка?

- Как оформить вклад на ребенка до 18 лет по шагам?

- Молодёжные депозиты

- Условия открытия вклада на ребенка до 18 лет в Сбербанке

- Сбербанк

- Абсолют Банк

- Банк Зенит

- Кто будет распоряжаться вкладом на имя ребенка?

- Материалы по теме

- Как сделать правильный выбор?

- Процентные ставки

- Как рассчитать доходность детского вклада

- Детские вклады — что они собой представляют?

- На какой доход можно рассчитывать?

- Вывод

Закрытие вклада (счета) в банке

Родителям или усыновителям нужно посетить сбербанковский офис с целью ознакомления с видами вкладов для детей. Выгодные финансовые программы включают в себя:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

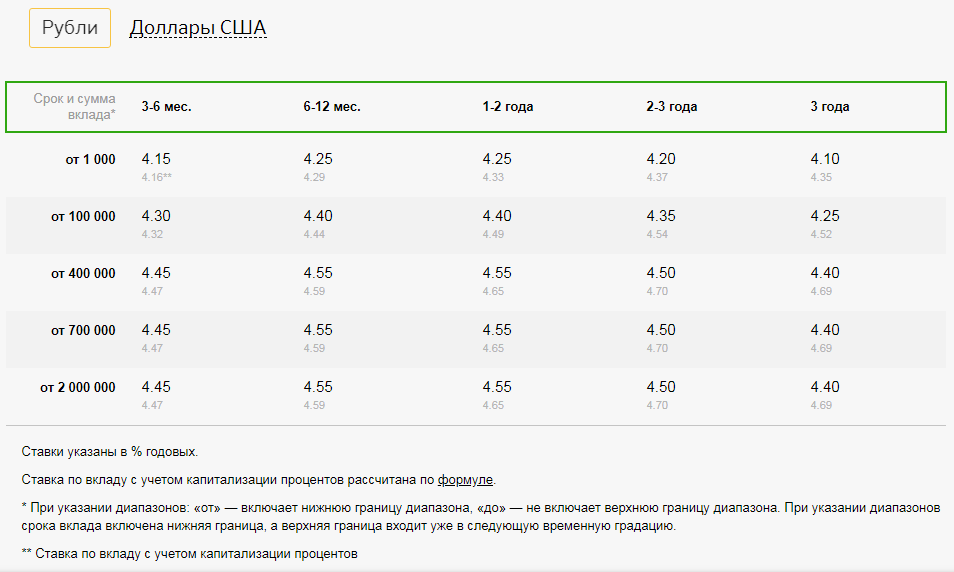

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

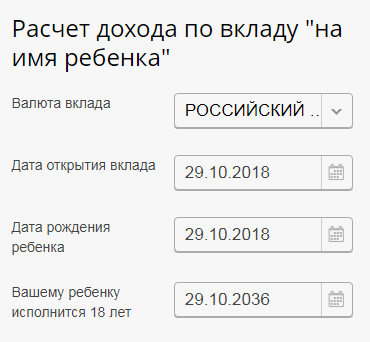

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

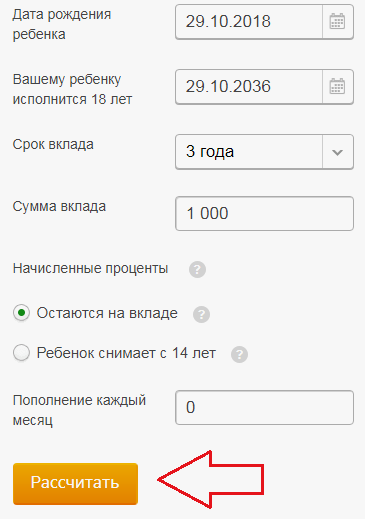

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

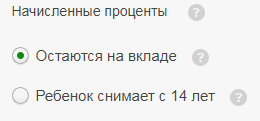

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

С учетом соблюдения требований ГК РФ оформление вкладов банками осуществляется в следующем порядке:

- вклады на имя несовершеннолетних граждан, до достижения ими возраста 14 лет, открывают родители и другие вносители (дедушки, бабушки, опекуны и т.д.), для чего при себе им необходимо иметь паспорт (либо иной документ, удостоверяющий личность), а также свидетельство о рождении ребенка.

- вклады на имя несовершеннолетних граждан, в возрасте от 14 до 18 лет, открывают родители и другие вносители (дедушки, бабушки, опекуны и др.), или сами несовершеннолетние граждане. Чтобы открыть вклад и получить сберкнижку несовершеннолетний вкладчик предъявляет паспорт, а другие вносители предъявляют свои паспорта (либо иные документы, удостоверяющие личность), а также паспортные данные вкладчика или копию паспорта гражданина, на которого открывается вклад.

Сама процедура открытия вклада и получения сберкнижки или дебетовой карты и договора банковского вклада стандартная, и описана в материале »

Вклады несовершеннолетних вкладчиков могут быть закрыты в следующем порядке:

- до 14 лет — его законным представителем (родителем, усыновителем, приемным родителем, опекуном). Для совершения данной операции в соответствии с действующим законодательством в банк предъявляется паспорт представителя, сберегательная книжка несовершеннолетнего гражданина и, кроме того, банки иногда требуют представить им письменное предварительное разрешение органа опеки и попечительства;

- от 14 до 18 лет – закрытие вклада оформляется самим вкладчиком, т.е. несовершеннолетним гражданином. Для совершения операции требуется паспорт, договор банковского вклада и сберегательная книжка на вклад несовершеннолетнего гражданина, кроме того, банки иногда требуют представить письменное согласие одного из родителей и письменное разрешение органа опеки и попечительства;

- после наступления 18 лет – дальнейшее распоряжение вкладом, т.е. его закрытие вкладчиком осуществляется уже самостоятельно, даже если вклад был открыт в малолетнем возрасте представителем ребенка.

Целевой вклад – это вложение денег в банк с определенной целью. Снять либо расходовать их можно строго по указанному назначению. В повседневной практике используются редко и являются выгодными только на долгосрочную перспективу. В связи с этим, наиболее популярными являются целевые вклады на детей.

Они предполагают возможность для родителей периодически пополнять специальный счет на небольшую сумму и, таким образом, с учетом начисления процентов, к 18-летию накопить определенные средства. При этом обычно не предусмотрено возможности снятия или использования родителями отложенных средств.

В плане выгоды такое капиталовложение вызывает сомнения, учитывая размер процентной ставки в России, которая сравнима только с уровнем инфляции, но не может гарантировать высокой доходности. А вот риски обесценивания весьма высоки, учитывая печальный опыт прошлых десятилетий. Поэтому в настоящее время такие вклады обычно используются в качестве красивого подарка на совершеннолетие и стимулирования подрастающего ребенка к разумному отношению к деньгам. Также это способ удержать себя от траты сбережений, отложенных на будущее ребенка.

В настоящее время в Сбербанке действуют два предложения по вкладам для ребенка до 18 лет:

- Для подростков с 14-летнего возраста.

- Для ребенка с рождения до 18 лет.

14-летний подросток может открыть счёт самостоятельно, а договор счёта для ребёнка до 18 лет заключается его родителями.

Чтобы открыть счет на несовершеннолетнего ребенка в Сбербанке, необходимо прийти в отделение, при себе нужно иметь паспорт, а также Свидетельство о рождении. Работником банка будет предложено заключение договора, после чего на счет вносится необходимая сумма. Поскольку он касается несовершеннолетнего, в отношении всех операций действует строгое законодательство. А вот пополнение можно осуществлять по-разному, в том числе и посредством приложения для смартфона.

По достижении 14-летия можно уже самому открывать вклад в Сбербанке. Необходимо с паспортом подойти в офис банка, написать заявление и заключить договор. Дополнительно можно получить Молодежную карту, привязанную к счету, которая даст доступ к интернет-банку. С него будет удобно делать взносы и перечисления, оплачивать услуги и получать денежные средства.

Характерные особенности детского вклада 14 :

- вносить деньги может как сам подросток, так и его родственники;

- проценты начисляются каждый месяц;

- снять деньги можно только в офисе обслуживания;

- снимать можно только личные взносы, а для получения переводов от других лиц необходимо одобрение органов опеки.

Когда ребенку исполнится 18 лет, он получит возможность полностью распоряжаться своим счетом. Минимальный взнос, который нужен, чтобы открыть вклад, составляет 1000 рублей, проценты аналогичны вкладу «Пополняй» и находятся в пределах 3,7%-5,12%. Банк открывает вклад на 3 года с автоматической пролонгацией. Закрыть его может только ребенок и только, когда достигнет своего 18-летия.

Детям до 18 лет родители могут открыть вклад на их имя. Для этого нужно прийти в офис банка со свидетельством о рождении, своим паспортом и заключить договор.

Характерные особенности:

- вносить деньги может любой гражданин России;

- с 14 лет ребенок получит возможность снимать доход по счету;

- для снятия основной суммы до 18-летия понадобится одобрение органов опеки.

С 18 лет ребенок получит возможность полностью распоряжаться своим счетом. Пополнять можно через Сбербанк Онлайн, мобильное приложение либо в отделении банка. В своем личном кабинете родители не смогут ни видеть состояние счета, не управлять им, поскольку он открыт не на их имя, а на ребенка. Сумма, необходимая для открытия, составляет 1000 руб., проценты капитализируются и находятся в пределах от 3,7% до 4,6%.

Вклад «Социальный»

Также в Сбербанке предусмотрен специальный вклад для детей-сирот и оставшихся без попечения родителей. Он может быть открыт только в офисе обслуживания Сбербанка законным представителем ребенка. Это пополняемый счет, по которому возможно частично снимать средства до неснижаемого остатка. Процент фиксированный и составляет 4,06%, открывается только в рублях на 3 года с автоматическим продлением. Минимально необходимая для этого сумма составляет всего один рубль.

До распада СССР целевые вклады на детей пользовались большой популярностью, поскольку по ним предлагалась хорошая доходность. В 90-е годы компенсация на детские вклады, оставшиеся с тех времен, не начислялась, а в 1998 году после деноминации находящиеся на счетах суммы и вовсе обесценились.

Если владелец вклада старше 1945 года рождения, то ему положена 3-кратная компенсация, если 1946-1991, то 2-кратная. Эти правила касаются любых вкладов, не только детских. Если депозит был закрыт, то компенсацию получает то лицо, которое его закрыло, а если действующий – то владелец сберкнижки.

В случае если вклад был закрыт до 1995 года включительно, действуют следующие понижающие коэффициенты:

- 0,9 для 1995 года;

- 0,8 для 1994 года;

- 0,7 для 1993 года;

- 0,6 для 1992 года.

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Особенности и выгода детских вкладов в Сбербанке

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Дело в том, что исторически в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет финансовым учреждениям, правительству, экономической машине: слишком часто вклады и сбережения людей обесценивались, а достойной компенсации им выплачено так и не было. Однако в условиях сегодняшнего дня целевой вклад на детей снова набирает популярность у населения. Разберемся, что он собой представляет и каковые его основные преимущества.

На данный момент в банке действуют три программы, затрагивающие интересы детей:

- Счет в банке на ребенка до его официального взросления – счет открывается на имя детей сразу после их рождения (можно обратиться и позже). Открытие производят родители или близкие родственники. Требующаяся сумма для открытия – 1 тыс. рублей или 100 долларов США. Вклад можно регулярно увеличивать денежными средствами по желанию и финансовым возможностям. Основное условие заключается в том, что снять денежные средства невозможно сторонним лицам. Для этого требуется получить разрешение от сотрудников органов опеки.

- С 14 лет гражданин России самостоятельно может открыть депозит в банке в соответствии с утвержденными условиями и требованиями. Детский вклад в Сбербанке открывается по стандартным программам «Пополняй» или «Сохраняй». Счет может дополнить как сам несовершеннолетний вкладчик, так и его официальные представители, ближайшие родственники.

- Детям до 14 лет предназначена карта банка, действующая для ребенка от 7 лет. Цель счета – научить тратить денежные средства по назначению и экономно. Банковский счет будет увеличиваться родителями, для них предназначена программа смс-информирования о затратах. Таким образом, родители не только учат детей самостоятельно распоряжаться деньгами, но и отслеживают их приобретение. Для удобства родители могут устанавливать лимит денежной суммы на месяц пользования карточкой.

Банк открывает вклады не только на совершеннолетних, но и на детей

Из представленного выше становится понятным, что вклад до совершеннолетия в банке только один – «Пополняй на имя ребенка». Открыть его можно только с соблюдением утвержденных условий.

Законодательством предусмотрены основные положения, как открыть счет на ребенка:

- Подавать заявку на открытие депозита могут официальные представители детей – родители или опекуны, близкие родственники детей.

- Обратиться для подачи заявки можно только в отделение банка – через интернет счет по представленной программе открыть невозможно.

- Открытый вклад можно увеличивать, используя онлайн систему или мобильный банк.

- Денежные средства со счета снять невозможно. Накопительный счет для ребенка может быть обналичен только с согласия органов опеки и с предоставлением серьезных аргументов – лечение или обучение, на имя которого открыт вклад. Разрешается снимать деньги с разрешения органов опеки для покупки недвижимости с последующим выделением доли на детей.

- При достижении 14-летнего возраста ребенок получает право частичного пользования накопленными средствами – он может по паспорту получать начисленные проценты.

- При достижении 18-летнего возраста сумму депозита можно снять всю по предоставлении паспорта.

Это основные условия, которые применяются для регулирования процесса открытия вклада для накопления денежных средств ребенку до его совершеннолетия.

Все родители хотят видеть своего ребенка счастливым и успешным. Они желают дать ему хорошее образование, чтобы он нашел свое место на жизненном поприще. Для этого к окончанию школы просто необходимо иметь немалую денежную сумму на его образование. Именно с такой целью открываются детские вклады в Сбербанке, благодаря которым к совершеннолетию на счету скапливается приличная сумма.

Вклады на детей, которые можно открыть в Сбербанке, бывают нескольких видов.

Вклад 0

Этот депозит можно открывать прямо с рождения ребёнка или в любом возрасте до 18 лет.

Чем раньше открыт счет, тем более внушительная сумма накопится к совершеннолетию. Такой вклад на несовершеннолетнего ребенка Сбербанк открывает на следующих условиях:

- сделать это могут родители или их законные представители;

- счет открывается только в отделениях СБ РФ;

- минимальная первоначальная сумма составляет 1000 рублей;

- для вклада “Пополняй” процентная ставка – до 5,12% (во время действия депозита можно вносить деньги);

- проценты капитализируются (начисленные проценты приплюсовывается к основному вкладу, и далее они начисляются уже на эту увеличенную сумму);

- докладывать деньги на “Пополняй” могут все родственники ребенка, имеющие российское гражданство;

- пополнение можно производить в отделениях банка, через Мобильный банк и Сбербанк Онлайн;

- доступно снятие денег в экстренных случаях, но только если органы опеки дадут свое разрешение.

Начиная с 14 лет дети, на которых оформлен депозит “Пополняй”, могут самостоятельно вносить на него деньги и снимать проценты. А после наступления совершеннолетия в 18 лет они полностью распоряжаются полученными деньгами, включая и оплату дальнейшего обучения в ВУЗе.

Этот вклад на ребенка до 18 лет один из ведущих российских банков Сбербанк позволяет открывать также в долларах и евро. Минимальный внос для валютного депозита составит 100$ либо 100€, а процентная ставка – 0,01%.

![]()

Иногда родители, открывшие вклад ребенку, интересуются, можно ли увидеть этот счет в Сбербанке Онлайн. Ответ на данный вопрос отрицательный, ведь основным вкладчиком является сам ребенок.

Для 14-летних подростков и ребят несколько старшего возраста также есть возможность открыть детский вклад “Пополняй”. Его условия аналогичны описанным ранее условиям. Дети могут пополнять счет, открытый на их имя и снимать проценты, а с 18-летнего возраста – полностью распоряжаться всей суммой.

Для детей такого возраста также предлагается “Молодежная карта”. С ее помощью подростки могут расплачиваться в магазинах, совершать покупки в интернете, получать различные бонусы, которые предоставляет СБ РФ.

Условия пользования картой “Молодежная”:

- выдается на 3 года;

- плата за ее обслуживание всего 150 рублей/год;

- рассчитана на возраст до 25 лет;

- участвует в программе “Спасибо” от СБ РФ.

Получить такую карту могут все желающие, имеющие постоянную либо временную регистрацию в регионе, где находится отделение СБ РФ, в которое обращается заявитель. Можно заказать карточку даже с собственным уникальным дизайном. Она оформляется в течение 3 -14 дней, о чем сообщается по телефону либо посредством СМС.

Эта карта позволяет оплачивать покупки бесконтактно, для этого нужно:

- определить сумму покупки;

- прикоснуться карточкой к устройству, на которое нанесена пиктограмма “волны”;

- дождаться появления надписи “Одобрено”.

После получения одобрения товар будет оплачен. Пополнять карту можно через банкомат и переводом с других карт через Сбербанк Онлайн. На карту можно получать стипендию, сообщив ее реквизиты в бухгалтерию учебного заведения.

Карты 7

Приучать детей к самостоятельности можно при помощи дополнительной банковской карточки, выпускаемой в дополнение к дебетовой карте одного из родителей.Ребенок сам сможет расплачиваться за свои покупки, не используя при этом наличные деньги.

Родители могут не беспокоиться о неправильном расходовании доступных ребенку средств. Для контроля расходов предусмотрено:

- подтверждение покупок по СМС, которые приходят на мобильный родителей;

- задание месячного лимита;

- возможность просмотра истории операций.

Вклад “Социальный”

Этот вид депозита рассчитан на ребят, оставшихся без родителей. Его условия достаточно льготные:

- минимальная сумма – 1 рубль;

- рублевая процентная ставка – 5,3%;

- проценты начисляются ежеквартально;

- срок действия – 3 года;

- его можно пополнять и снимать начисленные проценты;

- срок действия депозита автоматически пролонгируется.

Целевые вклады

Сбербанк также позволяет открыть целевой вклад на детей. Он позволяет скопить приличную денежную сумму на какие-либо конкретные цели, Чаще всего деньги собираются для получения после окончания школы дальнейшего образования. Вопрос, как открыть такой вклад, решается просто. Для этого даже не надо идти в банк, депозит можно открыть посредством интернет-банкинга.

Условия этого депозита являются наиболее льготными:

- начальный взнос может быть любым, вплоть до нулевого. Его можно будет пополнить позднее;

- можно снимать/докладывать любые суммы без штрафных санкций и комиссий.

Компенсация вкладов

Вкладчики, открывшие целевые вклады на детей до 1991 года, могут рассчитывать на компенсацию, которую Сбербанк вычисляет по специальной формуле. С ней можно ознакомиться на сайте СБ РФ. Компенсация будет выдана даже при утере сберкнижки. В случае смерти человека, открывшего счет, компенсацию могут получить его дети и другие наследники.

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0 » минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Вклад 0

Подросток 14 лет и старше имеет право открыть накопительный депозит 2 способами. В первом случае необходимо лично обратиться в отделение финансовой организации. Для открытия счета потребуется только паспорт. Другим способом является взаимодействие с банком через личный кабинет. Финансовая организация рекомендует оформить «Молодежную» карту и зарегистрироваться в режиме онлайн.

Для закрытия вклада до наступления совершеннолетия ребенка потребуются следующие документы:

- паспорт родителя или другой документ, подтверждающий личность;

- постановление об опеке над несовершеннолетним (при необходимости);

- свидетельство о рождении;

- разрешение органов опеки на проведение операций с вкладом.

Для получения последнего документа необходимо посетить бюджетное учреждение. Процедура в большинстве случаев не будет простой формальностью: инспектор попросит собрать пакет документов, в том числе выписку по вкладу. Затем вопрос будет рассматриваться в течение 10-14 дней.

При составлении заявления важно обосновать причину снятия и описать цели, на которые будут потрачены деньги. На сайте финансовой организации подчеркивается, что можно тратить деньги на выпускное платье или карманные расходы. Несмотря на это, велика вероятность того, что сотрудники опеки откажут в выдаче средств в подобных случаях. Необходимо указывать более весомые цели: учеба, покупка недвижимости на имя ребенка, санаторно-курортный отдых, лечение и пр.

Несовершеннолетний владелец вклада имеет право оформить доверенность на другое лицо. Сделать это можно у нотариуса и в отделении финансовой организации. Для этого необходимо письменное разрешение органов опеки и законных представителей.

Вклад на ребенка в Сбербанке можно оформить с момента его рождения. Так, депозит «Пополняй» – возможность накопить значительную сумму как подарок к совершеннолетию. Получить средства раньше 18 лет будет проблематично, иногда невозможно. В любом случае потребуется взаимодействие с инспекторами органов опеки.

Сначала необходимо ознакомиться с предложениями разных банков. Важно обращать внимание на условия и ставки банков. Только после тщательного анализа условий получится выбрать приемлемый результат.

Существуют специальные программы для детей. Они привлекательны высокими ставками. Срок вложений обычно равен 5 годам. По многим программам действует пролонгация, которая предоставляет возможность продления срока вклада и пополнения счета.

Оформляется депозит только в отделении банка. Удаленно эта услуга не предоставляется. Для открытия вклада в Сбербанке надо подготовить документы:

- Паспорт.

- Свидетельство о рождении.

Заявителю надо посетить офис, сообщив о необходимости открытия счета. Сотрудниками будет предложно оформление договора. Документ включает условия сотрудничества с банком. Следует ознакомиться с ним, подписать, а затем внести средства. После пополнения депозит считается открытым. Периодически на него можно перечислять средства, что в будущем позволит получить больший доход.

Оформление депозита на имя несовершеннолетнего гражданина осуществляется в банковском отделении. Онлайн создать счёт невозможно. Открывая вклад на ребёнка, заявитель должен представить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении подопечного.

Служащий Сбербанка оформит договор. В нём фиксируются условия взаимодействия с кредитным учреждением. Человек должен прочитать документ и подписать его, внести наличные средства на депозит. На счёт вносится не менее 1000 рублей. После зачисления денег вклад является открытым.

Чтобы пополнить депозит, не обязательно каждый раз приходить в офис кредитного учреждения. Финансовая операция совершается через мобильное приложение, систему «Сбербанк Онлайн».

Каким должен быть вклад на ребенка?

Желательно выбирать долгосрочный вклад. Тогда получится оформить его под высокую ставку. Программа должна включать:

- Капитализацию процентов.

- Неограниченное пополнение.

- Возможность досрочного снятия.

- Автоматическое продление.

Вклад на имя ребенка в Сбербанке является наиболее выгодным, поскольку учитывает данные нюансы. За время его открытия есть возможность получения высокой прибыли. Оформленный вклад позволяет накопить к совершеннолетию ребенка приличную сумму, если регулярно вносить деньги.

Как оформить вклад на ребенка до 18 лет по шагам?

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с отметкой «ноль»). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет.

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют.

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения.

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Первым делом одному из родителей нужно обратиться в отделение банка со своим паспортом и свидетельством о рождении ребенка, сообщить о желании открыть вклад на имя ребенка.

После подписания всех необходимых документов нужно внести деньги на указанный в договоре счет любым удобным способом. С этого времени вклад будет считаться открытым.

Если вклад планируется оформить на ребенка в возрасте от 14 до 18 лет, то это могут делать как родители, так и сам ребенок. Для этого ему нужно будет подойти в отделение банка с паспортом, сообщить о желании открыть вклад, подписать договор и внести деньги.

Для оформления депозита на имя несовершеннолетнего, одному из его родителей придется посетить отделение Сбербанка. С собой необходимо иметь:

- паспорт;

- свидетельство о рождении ребенка.

После заключения договора вклад должен быть пополнен на сумму минимального взноса через кассу финансовой организации. Для управления продуктом, как правило, оформляется сберегательная книжка.

Стать владельцем вклада может даже младенец – с момента рождения. Инициатором открытия депозита для детей до 14 лет выступают родители. После получения паспорта ребенок может самостоятельно открывать вклады. Для лиц от 14 лет и старше предлагается следующее:

- создание личного кабинета онлайн;

- оформление дебетовой карты «Молодежная»;

- открытие счета в отделении или дистанционно в личном рабочем пространстве на сайте Сбербанка.

Вклад «Пополняй» можно открыть на ребенка с рождения

Ввиду несовершеннолетия на управление вкладом налагаются ограничения, определенные законодательством РФ и условиями договора.

Распоряжение вкладами связано с правовым понятием дееспособности, которое определяет права и ответственность граждан, в том числе при распоряжении собственным имуществом. От этого зависит, со скольки лет можно оформить вклад. Гражданский кодекс РФ выделяет 3 возрастные группы:

- Дети до 14 лет. До получения паспорта ребенок считается полностью недееспособным. Однако на него может быть оформлено имущество и открыт банковский счет. Ответственны за него родители или опекуны.

- Подростки 14-18 лет. С этого времени наступает частичная дееспособность. Ребенок получает право управления собственными доходами, например, стипендией, премией, заработной платой.

- Лица от 18 лет и старше. С этого момента человек в полной мере распоряжается имуществом и несет ответственность за свои поступки.

Оформить депозит на ребенка до наступления возраста частичной дееспособности имеют право не только его родители, но и другие родственники. Согласно статье 842 Гражданского кодекса РФ, третьи лица имеют право оформить вклад на несовершеннолетнего. После подписания договора все права по распоряжению счетом передаются ребенку или его законным представителям.

Условия открытия вклада на ребенка до 18 лет в Сбербанке

Чтобы открыть вклад на ребенка в Сбербанке, нужно внести 1 тыс. рублей, а максимум не ограничен. Вклад считается пополняемым. Это означает, что вносить средства можно на протяжении всего периода их хранения в банке. Число пополнений не имеет ограничений. Право оформления данной услуги имеют:

- Родители.

- Бабушки.

- Дедушки.

- Сам ребенок старше 14 лет.

В некоторых других банках вклады разрешено делать и другим близким родственникам. Пополнение осуществляется в любом отделении. Для этого с собой нужно иметь паспорт. Деньги в течение срока хранения находятся под надежной защитой. Снять средства можно по исполнении 18 лет. Если деньги нужны раньше, надо получить разрешение от органов опеки.

Минимум хранения средств составляет 3 месяца, а максимум – 3 года. Но есть возможность пролонгации. Банком будет автоматически выполняться функция до обращения клиента. Вклад «Пополняй» продлевается, прибыль перечисляется каждый месяц.

Для повышения дохода эксперты не рекомендуют снимать проценты. Сбербанком выполняется их капитализация – прибыль прибавляется к депозиту, что увеличивает его объем. Это увеличивает ежемесячный доход.

Сбербанк

Вклад «Пополняй» дает возможность родителям или опекунам накопить деньги до совершеннолетия ребенка на таких условиях:

- минимальный размер взноса составляет 1 000 рублей/100 долларов или евро;

- доход клиента зависит от валюты, суммы депозита и длительности договора. И составляет от минимальных 3,85% до максимальных 4,5% годовых, или от 3,86% до 4,54% (с учетом капитализации процентов) для договоров в рублях.

- В валюте ставки значительно ниже. По долларам они варьируются от 0,05% до 0,95% годовых, евро – 0,01% годовых;

- максимальная длительность договора 3 года;

- договором предусматривается ежемесячная капитализация процентов.

Абсолют Банк

Предлагает воспользоваться вкладом «Детский» на следующих условиях:

- процентная ставка от 7,0 до 7,5% годовых. Зависит от срока действия договора – больше всего ставка при оформлении вклада на 367 дней;

- валюта – только рубли;

- меньше чем 10 тысяч рублей и более чем 15 млн. рублей внести на счет не получиться;

- длительность договора – от 91 до 730 дней;

- выплата процентов в конце срока действия;

- минимальная сумма пополнения – от 1 000 рублей;

- вклад не пополняется за 45 дней до окончания срока действия договора.

В продуктовой линейке этого финансового учреждения есть в наличии вклад «Детский Плюс». Условия размещения денег на нем следующие:

- валюта – только рубли;

- минимальный размер депозита – 5 000 рублей;

- наименьшая сумма пополнения – от 1 000 рублей;

- время действия договора – 370 дней;

- процентная ставка – 7,8% годовых;

- получить проценты можно только в конце срока;

- вклад разрешается пополнять первые 340 дней действия договора;

- действует автоматическая пролонгация депозита на аналогичный период.

Банк Зенит

Также имеет в своем активе вклад «Детский». С его помощью можно разместить свободные средства на следующих условиях:

- валюта – рубли/доллары/евро;

- минимальный взнос – от 15 тысяч рублей/500 евро или долларов;

- срок депозита — от 181 до 731 дня;

- доход клиента зависит от срока размещения средств, суммы и колеблется в диапазоне от 5,75% до 6,75% годовых в национальной валюте; в долларах – от 0,5% до 0,75% годовых; в евро – все просто 0,01% годовых;

- выплата процентов предусмотрена только в конце срока;

- действует опция автопролонгации вклада.

Как видно все банки предусматривают долгосрочное сотрудничество, выплату процентов в конце срока или капитализацию. Некоторые финансовые учреждения разрешают отрывать счета на детей не только прямыми родственниками, пополнять же имеют права любые физ лица.

Выгодней деньги размещать в нацвалюте, так как больше процентная ставка. В иностранной валюте же доходность меньше, но и ниже влияние инфляции.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

Кто будет распоряжаться вкладом на имя ребенка?

Формально вклад будет открыт на имя ребенка, но до достижения им совершеннолетия вкладом будут управлять законные представители — родители.

Получить всю сумму вклада (снять деньги) можно только при достижении ребенком 18-тилетия. А вот пополнять вклад и снимать начисленные проценты ребенок сможет с 14 лет.

Как правило, такой вклад будет пролонгироваться автоматически. Если потребуется забрать сумму вклада раньше срока, родителю нужно будет принести соответствующее соглашение от местных органов опеки и попечительства. Только с их разрешения банк выдаст деньги раньше установленного срока.

При этом пополнять вклад могут родители, бабушки, дедушки и другие родственники.

Как сделать правильный выбор?

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Процентные ставки

По данному виду вкладов отсутствуют фиксированные ставки. Начальный процент, устанавливаемый при открытии счёта, варьируется в пределах 3.5-5%. Кроме того, если депозит регулярно пополняется, действующая ставка может расти.

От размера ставки зависит доход целевого вклада на детей. Этот показатель не фиксированный. Он может меняться в зависимости от:

- Валюты.

- Срока.

- Суммы депозита.

Ставка по рублевому вкладу может быть в пределах 3,75-5,12%. Процент не постоянный. Если клиент периодически вносит средства на счет, ставка меняется. Размер дохода может автоматически увеличиваться до достижения депозитом следующей суммовой градации.

Как рассчитать доходность детского вклада

Если вклад на ребенка в Сбербанке открывается впервые, то, вероятно, неизвестно, какая прибыль будет от депозита. Чтобы клиенты могли предварительно рассчитать доход, можно воспользоваться онлайн-калькулятором. Для расчета прибыли надо:

- Посетить официальную страницу учреждения и выбрать пункт «Вклад на ребенка».

- Затем надо выбрать валюту. Накопительные счета открываются в рублях, долларах и евро.

- Обозначить срок, дату рождения ребенка и время достижения 18 лет.

- Определить срок, на который передаются деньги.

- Ввести сумму.

- Указать, будут ли сниматься проценты ребенком с исполнением 14 лет.

- Обозначить сумму ежемесячного пополнения.

- Проверить указанные сведения и нажать на кнопку «Рассчитать».

Системой автоматически вычисляется доходность вклада на ребенка в Сбербанке. Выданная информация считается примерной. Вся доходность определяется количеством пополнений счета и действий, производимых с начисленными процентами. Если ребенком они будут сниматься, то конечная прибыль уменьшается.

Детские вклады — что они собой представляют?

С ними родители могут периодически пополнять специальный счет на небольшую сумму, поэтому к 18 годам будут накоплены некоторые сбережения. Обычно родителям нельзя снимать средства. Такое капиталовложение выбирают не все, поскольку с учетом ставок в России не ожидается высокой доходности. Часто такие депозиты оформляются как подарок на совершеннолетие. К тому же оформление вклада уберегает от трат сбережений.

Из-за инфляции и деноминации вклады, оформленные до 1990 годов, обесценились. Для восстановления прав граждан Правительство выпустило Постановление № 1092 от 25.12.2009 года. По этому документу определены правила предоставления компенсаций.

В 2017 году получить их могут все граждане РФ, у которых были открытые депозиты на 20 июня 1991 года. Компенсации выдаются на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, положенная сумма увеличивается в 3 раза.

- Если владелец счета родился в 1946-1991 годы, то размер компенсации повышается в 2 раза.

![]()

Если компенсации были получены ранее, то выплата уменьшается на их сумму. Период хранения средств тоже влияет на размер компенсаций. Если вклад был закрыт с 20.06 по 31.12.1991 года, то компенсация не предоставляется.

- Депозит, оформленный на ребенка, включается в государственную программу страхования. В соответствии с ней, по вкладам до 1 400 000 рублей предполагаются компенсационные выплаты в случае проблем в функционировании банка (например, при отзыве лицензии).

- Существует два способа управления, вкладом, зависящих от возраста ребенка. Так, детские целевые вклады в Сбербанке России предполагают, что с 14 лет ребенок получает частичный контроль над депозитом: он может самостоятельно пополнять вклад и снимать причисленные проценты. Полностью же обналичить счет юный гражданин сможет лишь по достижении совершеннолетия.

- Детский депозит позволяет накопить средства для ребенка без соблазна распоряжаться ими — расходные операции по такому вкладу ограничены. Например, детский вклад в Сбербанке предполагает, что родители могут снять деньги на любую цель (приобретение недвижимости, техники, одежды, оплату отдыха ребенка), однако с разрешения от органов опеки и попечительства.

- Доходность депозитов на ребенка соответствует общему уровню ставок на долгосрочные вклады. Значение колеблется в диапазоне 3-7% в зависимости от учреждения. Важно, что депозиты разнятся порядком выплаты дохода. Так, вклады с капитализацией принесут пару дополнительных процентов в сравнении с обычными депозитными программами, предполагающими выплату средств в конце срока действия вклада.

Чтобы получить компенсацию по детскому вкладу, необходимо прийти в отделение банка с паспортом и сберегательной книжкой и написать заявление. Если вклад был закрыт и книжки на руках уже нет, нужно обратиться в то отделение, где он открывался.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Стоит отметить, что минимальная инфляция позволяла в советские времена, действительно накопить деньги на депозитном счету не бояться, что они обесценятся. Процентная ставка для таких вкладов обычно составляла 2-3 %. При этом меньшее значение относилось к простым депозитам, а большее к срочным вкладам.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

С тех пор прошло более 20 лет, но споры на тему компенсаций не утихают. Накопленные в те времена средства приравнивались по стоимости к дорогостоящим машинам или даже квартирам. К сожалению, сегодня вернуть эти средства нереально. Есть единичный случай, когда наследница вкладчицы, накопившей на счетах около 11 тысяч советских рублей дошла до Страсбургского суда, после чего Сбербанк выплатил ей порядка 300 тысяч рублей. Все остальные вкладчики довольствуются компенсациями, которые не идут ни в какие сравнения с реальной ценностью накоплений тех времён.

Как сегодня оформить компенсацию:

- В первую очередь для этого необходима сама книжка. Требуется уточнить в каком отделении был открыт вклад и обратиться именно туда. Но если ситуация складывается так, что клиент переехал или того отделения больше нет, то можно обратиться в ближайший офис Сбербанка.

- Придя в отделение нужно не забыть паспорт. В случае, если вклад открыт не на ваше имя, а на имя умерших родственников, придётся оформить у нотариуса заверенный документ, что текущий клиент является наследником титульного вкладчика.

- Менеджер банка оформит все документы, и предоставит клиенту выбор перевести деньги на имеющийся счёт или забрать компенсацию наличными в кассе отделения.

Не стоит рассчитывать на то, что удастся обналичить крупную сумму. Фактическая стоимость накоплений в деньгах советских времён имела внушительную ценность, сегодня удастся забрать накопленную сумму, указанную в сберкнижке в российских рублях увеличенную в трёхкратном размере (такое постановление было подписано президентом не так давно).

Ранее на сайте финансовой организации была страница с калькулятором, позволяющим рассчитать реальный объем средств, доступных по имеющемуся вкладу. Сегодня эта страница удалена и такой возможности больше нет.

Точную сумму компенсации, на которую стоит надеяться можно узнать только в отделении банка, обратившись к менеджеру организации. Размер доступных средств напрямую зависит от даты открытия депозита, принимаются только вклады, открытые до 20 июня 1990 года. Вкладчики, рождённые до 1945 года получают компенсацию в трёхкратном размере, более поздние в двукратном. Кроме того, действует коэффициент понижения в зависимости от года закрытия депозита.

И на сегодняшний день существуют вклады для детей, они предоставлены для накопления в удобной валюте от 1000 рублей или 100$. Накопления будут храниться в банке до достижения ребенком совершеннолетия, снятие средств возможно только при получении разрешения от органов опеки. Пополнять вклад может каждый гражданин РФ, при наличии паспорта. Годовая процентная ставка по детскому вкладу колеблется от 3 до 4%.

Если у Вас остались вопросы — сообщите нам Задать вопрос

Для того что бы оформить вклад необходимо:

- Свидетельство о рождении ребенка.

- Удостоверение личности.

- Договор о вкладе.

- Стартовый вклад.

С 14 лет ребенок будет иметь возможность самостоятельно осуществлять пополнения и снятия %, а по достижению 18 лет получит полный доступ к средствам вклада.

Внесение средств на счет вклада можно проводить в любом из отделений банка, а также через мобильное приложение или интернет-банк.

Особое внимание нужно обратить на то, что нет возможности снимать часть средств. Для получения денег с вклада раньше срока можно только закрыть счет, правда и в этом случае существует ряд условий:

- В случае нахождения денег на счету менее полугода процент составит 0,01%.

- Более 6 месяцев – 23 от имеющейся процентной ставки.

sbank.online

На какой доход можно рассчитывать?

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.

Вывод

Детский вклад – это практичное решение, позволяющее сделать ребёнку действительно полезный подарок к совершеннолетию.

Кроме этого, дебетовые карты для детей помогут маленьким клиентам Сбербанка научиться распоряжаться деньгами.

Основной детский депозит Сбербанка позволяет формировать накопления на имя ребенка любого возраста, вплоть до достижения им совершеннолетия. Причем участвовать в накоплениях может вся семья – ограничений по пополнениям детского счета банк не устанавливает. А вот расходование средств возможно только одним из родителей и только после согласования с органами опеки. Это означает, что сбережения малыша, особенно с учетом страховки, будут защищены до его 18-летия весьма надежно.