- Клиенты – юридические лица или индивидуальные предприниматели

- Может ли ИП принимать оплату на счет физлица?

- Поступление оплаты от покупателя в 1С 8.3

- Материалы по теме

- Кто должен использовать онлайн-кассы при приеме платежей

- Как предпринимателю принимать оплату от физических лиц

- Наличными

- Банковской картой (эквайринг или интернет-эквайринг)

- Банковским переводом

- Почтовым переводом, в том числе наложенным платежом

- Электронными деньгами

- Какими корреспонденциями счетов в бухгалтерском учете бюджетного учреждения отразить операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт?

Клиенты – юридические лица или индивидуальные предприниматели

От них можно принимать оплату на счет предпринимателя в банке или наличными.

Расчеты наличными между организациями и предпринимателями ограничены суммой в 100 тысяч рублей в пределах одного договора. При этом на полученную сумму наличных нужно пробить кассовый чек и выписать приходный кассовый ордер. Если сумма договора больше 100 тысяч, можно в пределах установленного лимита заплатить наличными, а остальное необходимо перечислить на счет в банке.

Расчеты электронными деньгами между ИП и юрлицами запрещены, электронные деньги можно принимать только от физических лиц. Также клиентам-юрлицам нельзя выдавать БСО, а вот индивидуальным предпринимателям – можно.

Если предприниматель или организация переводит деньги другому предпринимателю или организации с расчетного счета на расчетный счет, касса не нужна. Но если для оплаты применяется электронное средство платежа, например, пластиковая карта, то использовать кассу нужно (п. 9 статьи 2 Закона 54-ФЗ от 22.05.2003г.).

Может ли ИП принимать оплату на счет физлица?

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства. А еще из-за платежей на счет физлица у налоговой могут возникнуть вопросы к вашим контрагентам.

Чтобы не было проблем с налоговой инспекцией и контрагентами, лучше принимать переводы на расчетный счет ИП.

В сервисе «Моё дело» вы сможете выставлять счета в считанные секунды, ваши реквизиты и реквизиты контрагентов подставятся автоматически. Более того, вы сможете отправить клиенту счет с кнопкой оплаты – это ускорит процесс расчета. Также в сервисе предусмотрена возможность массового выставления счетов.

Если ваш банк интегрирован с сервисом «Моё дело», вы можете отслеживать оплаты по счетам в режиме онлайн.

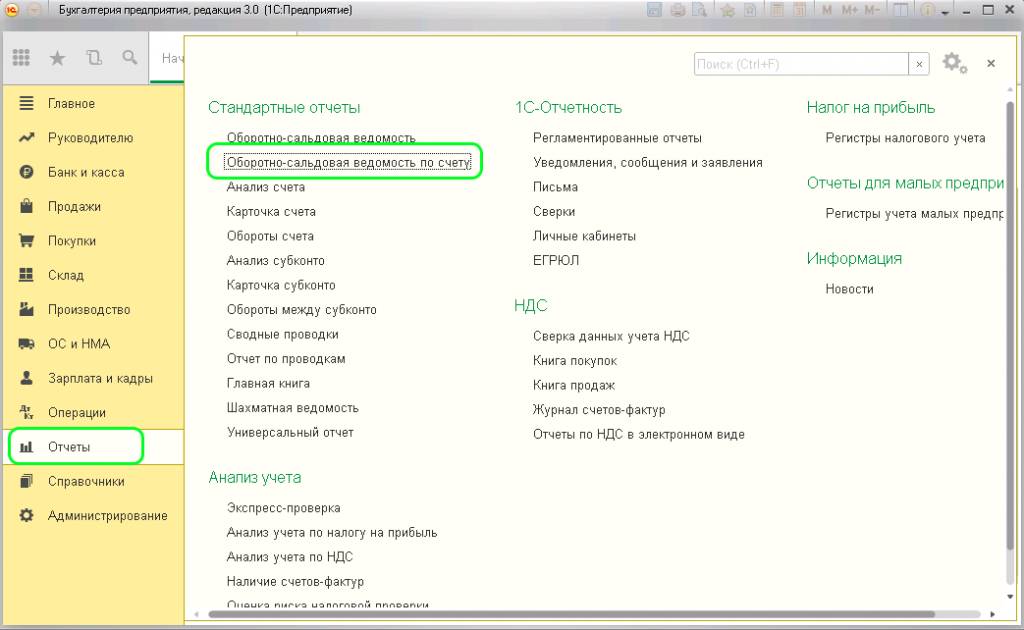

Поступление оплаты от покупателя в 1С 8.3

Иногда возникают ситуации, что после проводки документа «Поступление товаров и услуг» или «Реализация» обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты». Выбираем «Оборотно-сальдовая ведомость по счёту».

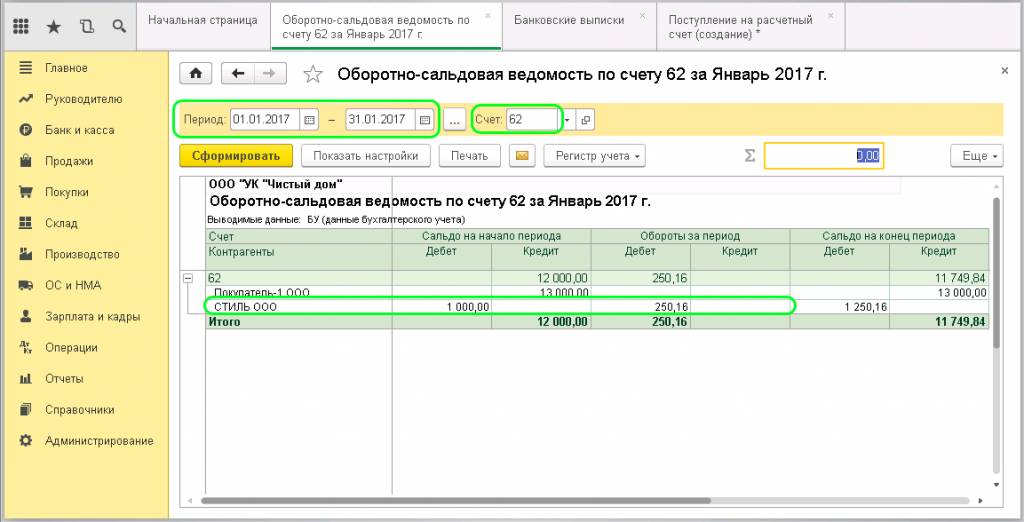

В поле «Период» вводим с какое по какое число нужно сформировать отчёт. В поле «Счет» выбираем 62 – «Расчеты с покупателями и заказчиками». Нажимаем клавишу «Сформировать» и смотрим по какому контрагенту какие расхождения:

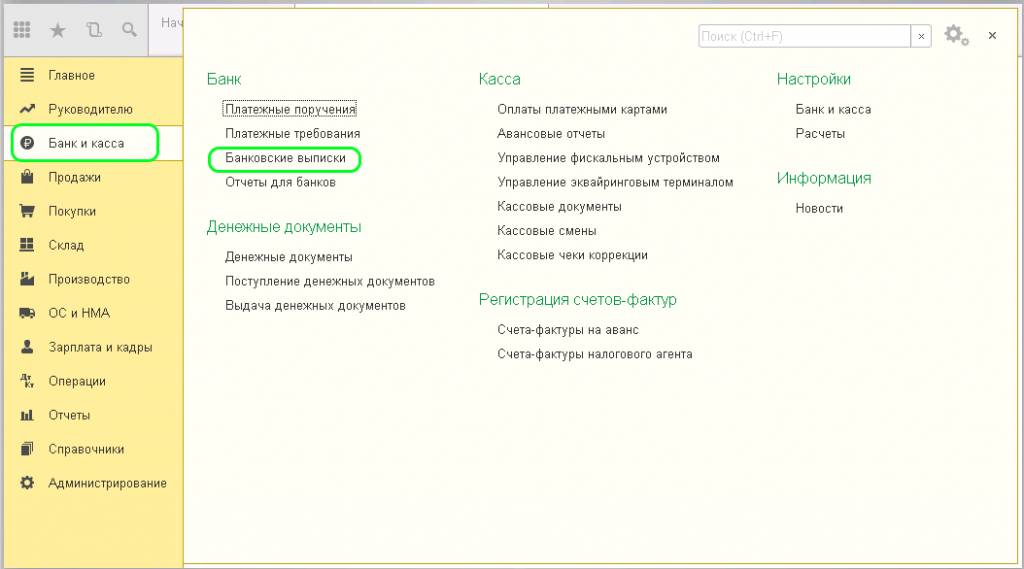

Допустим, по какому-то клиенту в отчёте выявлено расхождение – его оплата не учтена в системе по одному из документов. Убрать это расхождение можно документом «Поступление денежных средств на расчетный счёт». Для этого найдем в меню пункт «Банк и касса», далее раздел «Банк» и зайдем в журнал «Банковские выписки».

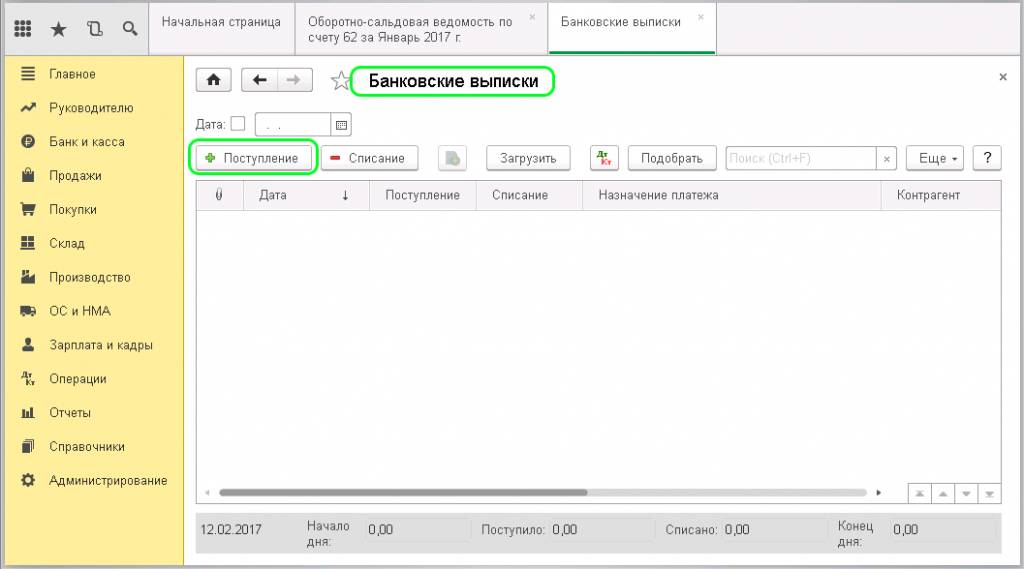

Все поступления денег на расчетный счет организации можно сделать в автоматическом режиме через подключенный «Клиент-банк».

На данный момент рассмотрим заполнение документа «Поступление на расчётный счёт» вручную. Нажимаем кнопку «Поступление».

Здесь находятся следующие поля:

- «Счёт расчета» — 62.01 (с покупателями и заказчиками)

- «Счёт авансов» — 62.02

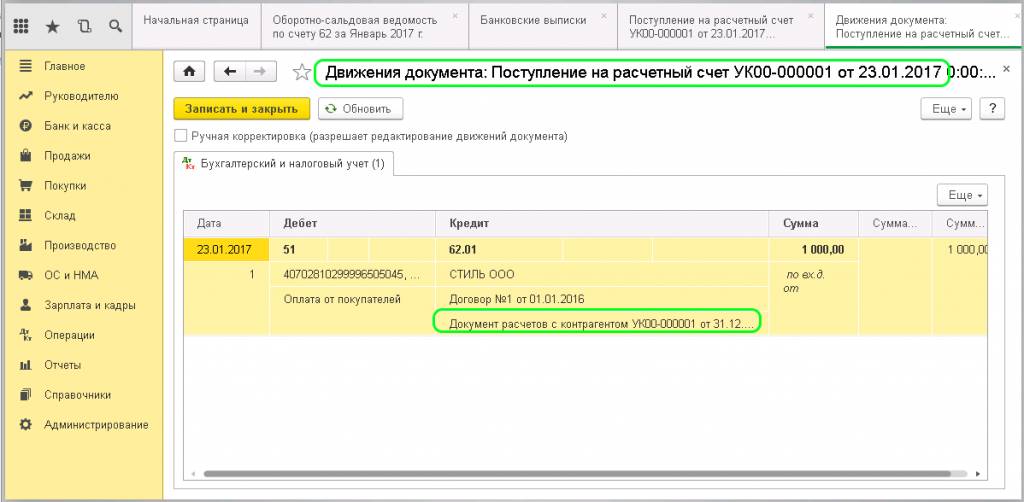

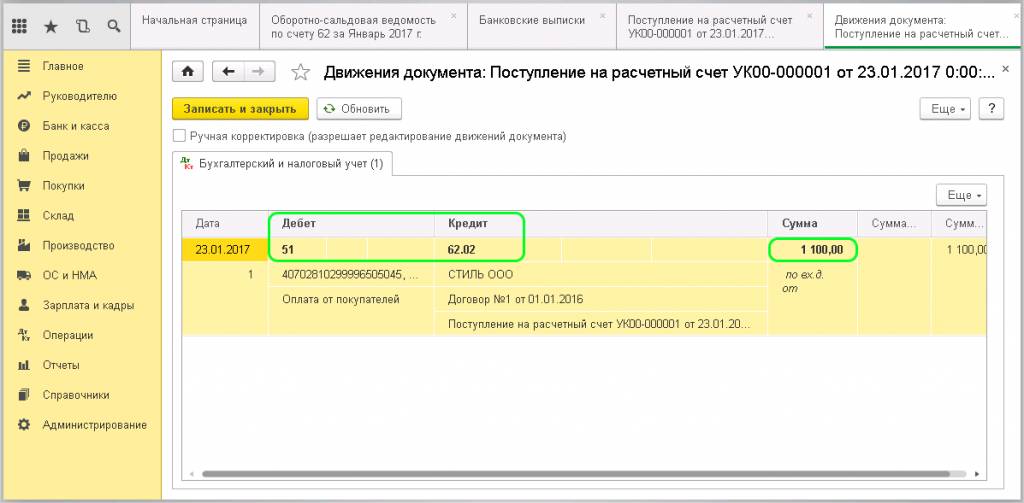

Давайте рассмотрим все поочередно. Если выбрать «Погашение задолженности» автоматически и провести документ, то образуется проводка Дт 51 — Кт 62.01 – система распределила сумму на один документ.

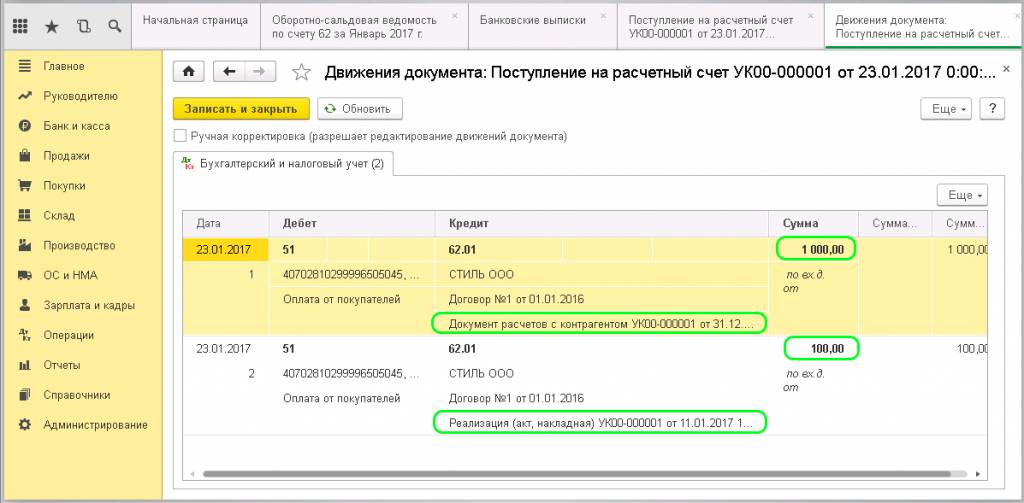

Допустим, нужно провести оплату от покупателя больше, чем неучтенная в отчёте по данному контрагенту. Тогда формируются две проводки Дт 51 — Кт 62.01 с распределением на два документа:

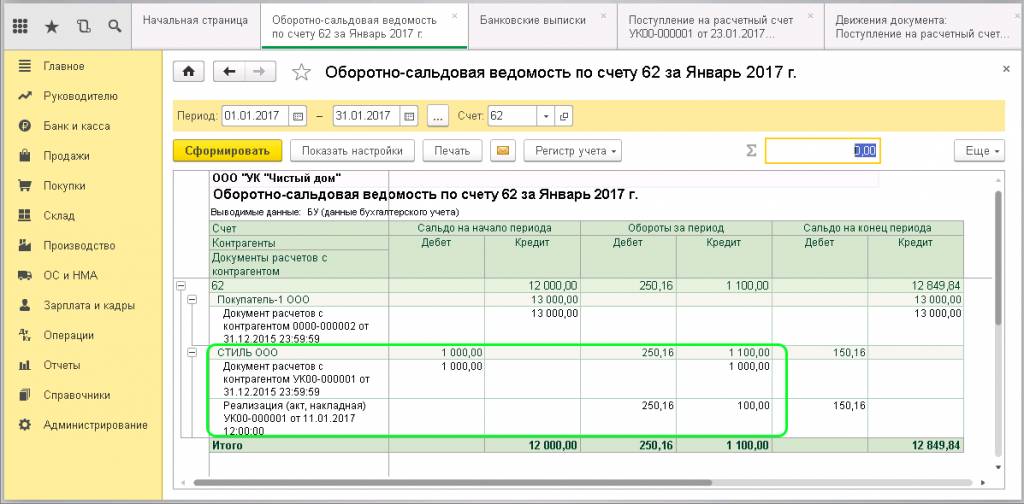

Это распределение можно увидеть в оборотно-сальдовой ведомости, если в отчёте нажать кнопку «Показать настройки» и отметить галочкой пункт «Документы расчетов с контрагентами». Нажимаем «Сформировать».

Видим, что также отображается распределение суммы на два документа.

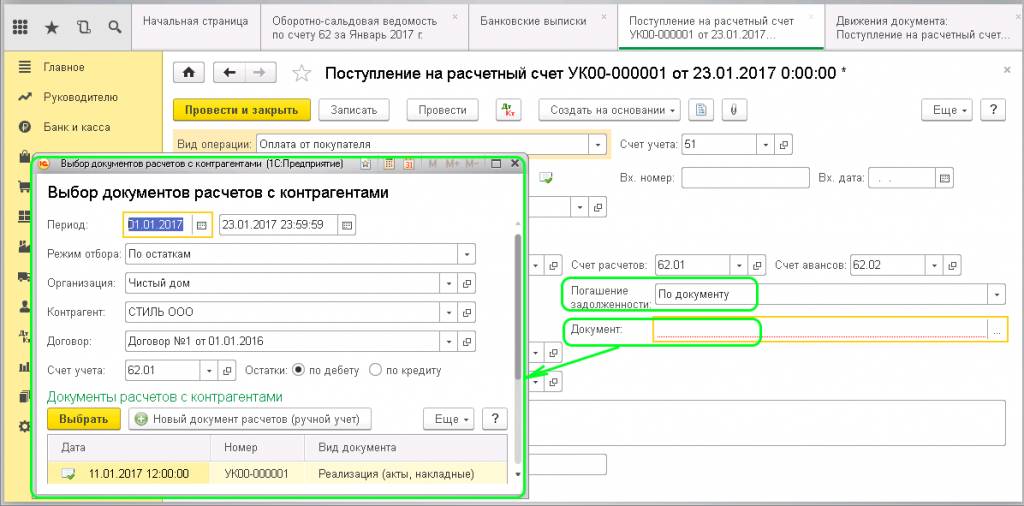

Теперь рассмотрим второй вид погашения задолженности – по документу. Выбираем из списка документ, на который будем вешать задолженность. Для этого способа погашения становится активным пункт «Документ», расположенный ниже. При нажатии появляется окно, в интерфейсе которого можно выбрать нужный документ.

Третий вид погашения задолженности – не погашать. В этом случае вся сумма ляжет на счет аванса. Сформируется проводка Дт 51 — Кт 62.02:

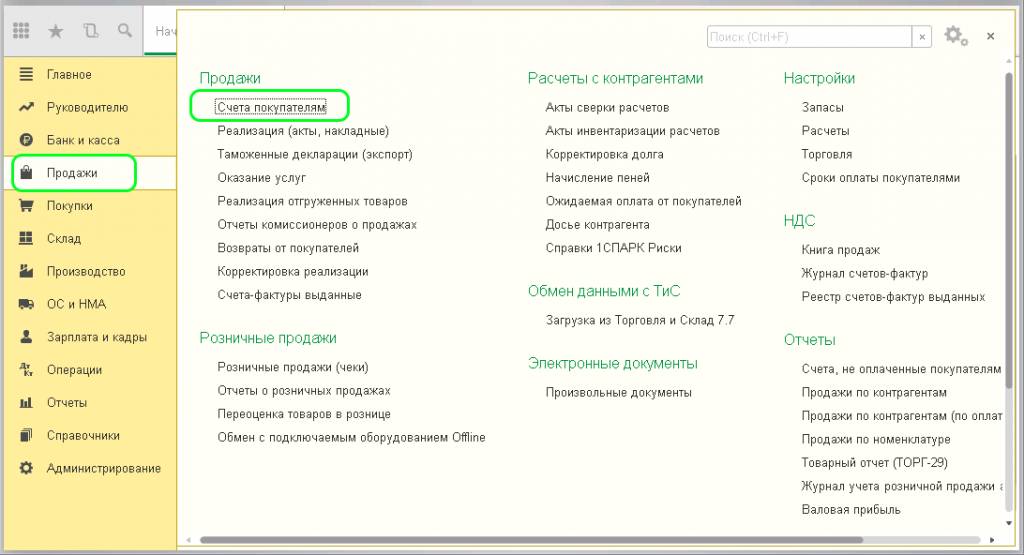

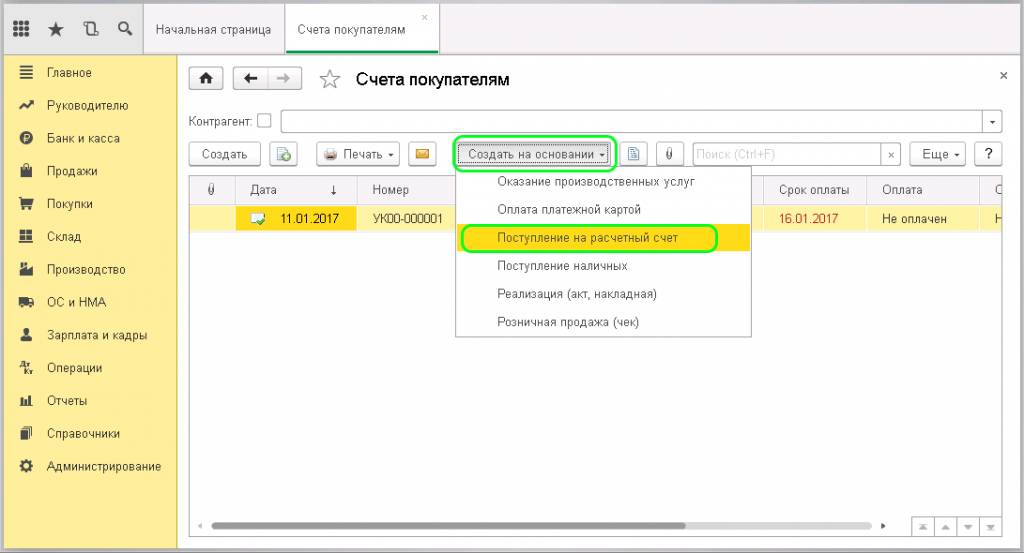

А теперь рассмотрим еще один вариант: «Поступление оплаты от покупателя» на основании счёта, который мы выставляли клиенту. Заходим в журнал «Счета покупателям».

Находим в списке необходимый счёт и через клавишу «Создать на основании» выбираем из списка «Поступление на расчетный счет»:

Формируется абсолютно такой же документ, как рассматривали ранее, но уже полностью заполненный. Указываем дату поступления, «Входящий номер» и «Входящую дату» платежного поручения. Больше ничего вводить и изменять не нужно. Остается только провести:

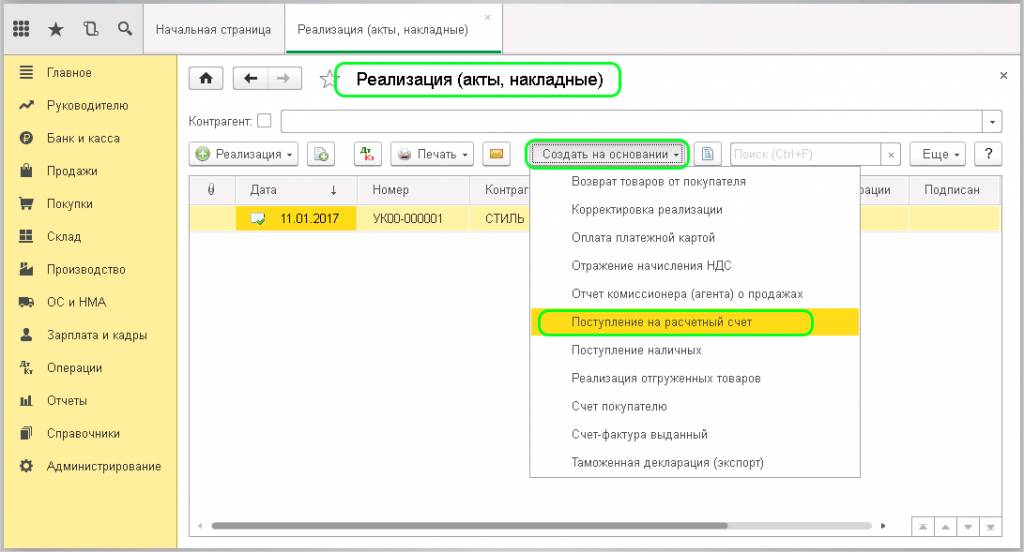

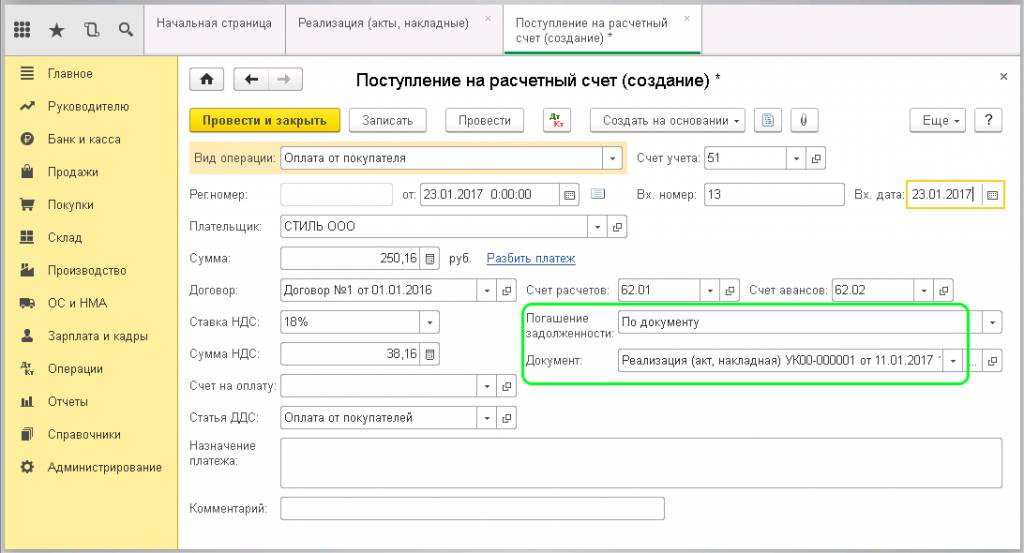

Точно также можно создать «Поступление оплаты от покупателя» на основании «Реализации». Для этого заходим в журнал «Реализация (акты, накладные)», находим в списке нужный документ, также нажимаем «Создать на основании» и выбираем из выпадающего списка «Поступление на расчетный счет»:

Отличается от предыдущего способа тем, что здесь в пункте «Погашение задолженности» проставляется вид «По документу» и автоматически подставляется сам документ – «Реализация»:

Менять здесь также ничего не нужно. Просто проводим.

Материалы по теме

В настоящее время для перевода наличных на р/с предусмотрено несколько вариантов:

Поскольку пополнение наличными р/с относится к категории банковских услуг, за проведение процедуры удерживается комиссия. Она определяется конкретным тарифом, размером взноса и способом перевода.

Индивидуальные предприниматели могут перечислять наличные на р/с в форме выручки или в качестве собственных средств. Во втором случае потребуется соответствующая пометка в квитанции.

Если деньги передаются не собственноручно, а с помощью оформленного у ИП работника, пополнение счёта от его лица будет идентично сдаче выручки. То есть станет базой для налогообложения. Наличные, полученные от родственников и друзей, лучше вносить от своего имени или оформлять как заём по договору. Также на законном основании можно включить лицо, совершающее денежные зачисления, в список допущенных к счёту.

Формально юридическое лицо не может иметь собственные деньги в отличие от ИП, поэтому зачислить деньги на р/с компании сложнее. Непосредственно организационная форма особой роли не играет, поскольку действует общий принцип — УК формируется из вложений учредителей. По мере развития предприятия у него появляются собственные деньги, которые считаются доходом и могут облагаться налогом.

Кто должен использовать онлайн-кассы при приеме платежей

Все предприниматели, для которым не дали отсрочку или полное освобождение от применения онлайн-ККТ.

Исключение: предприниматели, которые перешли на режим «Налог на профессиональный доход» (самозанятость). Они полностью освобождены от использования ККТ.

Также полностью освобождены от обязанности использовать кассу предприниматели, которые занимаются видами деятельности, перечисленными в статье 2 Закона № 54-ФЗ от 22.05.2003г. Среди них:

Еще одна категория «освобожденцев» – это некоторые предприниматели, которые применяют патентную систему налогообложения. Они могут обходиться без кассы при условии, что выдают клиентам документ, подтверждающий оплату.

Но повезло не всем ИП на ПСН, а только тем, кто занимается видами деятельности, перечисленными в подпунктах 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64, 66 — 80 пункта 2 статьи 346.43 НК РФ. Для остальных освобождение не действует – они должны применять кассу. Например, нельзя работать без кассы тем, кто занимается розничной торговлей и общепитом.

Полное освобождение также действует для предпринимателей из отдаленных местностей, если эта местность поименована в специальном перечне органа государственной власти субъекта РФ.

А теперь о тех предпринимателях, которые освобождены от использования касс временно, до 1 июля 2021 года (статья 2 ФЗ № 129 от 06.06.2019г.). Это предприниматели без наемных работников, которые оказывают услуги или продают товары собственного производства. Система налогообложения у таких ИП может быть любая.

Если предприниматель не подпадает ни под один из этих пунктов, он обязан при приеме наличности или электронных денег применять кассовый аппарат.

Как предпринимателю принимать оплату от физических лиц

Физлица могут расплачиваться с вами за товары и услуги:

Наличными

Но для этого в большинстве случаев нужна онлайн-касса. Кто именно должен использовать онлайн-кассу, кто пока может обойтись без нее, и кто освобожден от этой обязанности на постоянной основе – читайте ниже.

Ограничений по сумме расчетов наличными с физическими лицами нет.

Банковской картой (эквайринг или интернет-эквайринг)

Для того, чтобы клиенты могли оплачивать товары или услуги картой, нужно заключить договор с банком-эквайером и приобрести терминал.

За каждый платеж банк будет брать комиссию. Процент комиссии у каждого банка свой.

На обязанность использовать онлайн-кассу эквайринг никак не влияет. Слип, который выдает терминал, не заменяет кассовый чек. Те, кто обязан применять контрольно-кассовый аппарат, применяют его и при эквайринге.

Чтобы принимать оплату на счет по карте через сайт, нужно подать заявку в банк и заключить договор. Сайт должен соответствовать техническим требованиям банка, поэтому возможно, что потребуется произвести доработки на сайте.

Банковским переводом

Клиент переводит деньги по квитанции или платежному поручению на счет ИП в отделении банка.

Обратите внимание – этот способ расчетов с физлицами приравнен к наличным, то есть применять кассу пробивать чек нужно.

Почтовым переводом, в том числе наложенным платежом

Кассовый чек в этом случае должна выдавать почта, а не продавец, т.к. именно она принимает деньги, а потом переводит их на счет предпринимателя.

Электронными деньгами

Здесь есть два варианта: подключиться напрямую к платежным системам или воспользоваться услугами платежного агрегатора. В первом случае нужно заключать договор отдельно с каждой платежной системой и делать настройки на сайте. Во втором случае договор заключается только с платежным агрегатором, который дает возможность принимать платежи любым удобным для клиента способом. В этом случае комиссия выше, но хлопот меньше.

Кассовый аппарат при приеме оплаты электронными деньгами нужен.

В сервисе «Моё дело» предусмотрена возможность интеграции с платежными агрегаторами, чтобы поступающие на счет платежи автоматически отображались в системе.

Специалисты «Мое Дело» проконсультируют и помогут вам принять решение. В подарок 14 дней онлайн-бухгалтерии бесплатно!

Какими корреспонденциями счетов в бухгалтерском учете бюджетного учреждения отразить операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт?

Бюджетное учреждение оказывает платные услуги. В кассу поступают наличные денежные средства. Наличные денежные средства на лицевой счет сдаются с использованием расчетной (дебетовой) карты.

Денежные средства поступили в кассу в сентябре, в этом же месяце внесены с использованием карты, также в сентябре выбыли на лицевой счет. Поступление на лицевой счет — в октябре.

Какими корреспонденциями счетов в бухгалтерском учете бюджетного учреждения отразить операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карты?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете бюджетного учреждения операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт, при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражаются с применением счетов 201 34 000 «Касса», 201 23 000 «Денежные средства учреждения в кредитной организации в пути», 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Одновременно со счетами 201 00 000 «Денежные средства учреждения», 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» ведется учет на забалансовых счетах 17 «Поступления денежных средств» и 18 «Выбытия денежных средств».

Бюджетное учреждение вправе выполнять работы, оказывать услуги, относящиеся к их основной деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях, а также осуществлять иные виды деятельности, но лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствует этим целям, при условии, что такая деятельность указана в его учредительных документах (п. 4 ст. 9.2 Закона N 7-ФЗ).

Средства от приносящей доход деятельности зачисляются на лицевые счета, открытые бюджетным учреждениям в органах Федерального казначейства (финансовых органах) (п. 8 ст. 9.2 Закона N 7-ФЗ).

При ведении кассовых операций организациями бюджетной сферы применяются указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» с учетом особенностей, предусмотренных п. 167 Инструкции N 157н.

В соответствии со ст. 242.21 БК РФ полномочиями по организации обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства (далее — ТОФК), финансовых органах соответствующего бюджета, наделено Федеральное казначейство. Порядок обеспечения наличными денежными средствами указанных организаций установлен приказом Федерального казначейства от 15.05.2020 N 22н (далее — Правила N 22н).

Согласно п. 2 Правил N 22н зачисление денежных средств на лицевой счет учреждения осуществляется со счетов, открытых ТОФК в подразделениях Центрального банка Российской Федерации (далее — ЦБ РФ), кредитных организациях, в соответствии с положениями статей 155 и 156 БК РФ (далее — Счет для выдачи и внесения наличных денежных средств).

При этом в соответствии с положениями пп. 27, 42 Правил N 22н внесение денежных средств из кассы учреждения на лицевой счет может быть осуществлено несколькими способами:

Учет расчетов по суммам доходов от оказания платных услуг, реализации готовой продукции, товаров осуществляется с применением счета 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)» (пп. 197, 199 Инструкции N 157н).

Доходы от оказания платных услуг отражаются по аналитической группе подвида доходов 130 «Доходы от оказания платных услуг, компенсации затрат» в увязке с подстатьей 131 «Доходы от оказания платных услуг (работ)» КОСГУ (п. 12.1.3 Порядка N 82н, п. 9.3.1 Порядка N 209н).

Операции в рамках приносящей доход деятельности бюджетного учреждения отражаются в бухгалтерском учете с указанием в 18-м разряде номеров счетов кода финансового обеспечения (деятельности) 2 «Приносящая доход деятельность (собственные доходы учреждения)».

Согласно п. 166 Инструкции N 157н счет 201 34 000 «Касса» предназначен для учета движения наличных денежных средств в валюте Российской Федерации, в иностранной валюте в кассе учреждения.

Поступление доходов в кассу учреждения в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 34 510 «Поступления средств в кассу учреждения» и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам» (п. 84 Инструкции N 174н).

Операции по выбытию денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт) отражаются в учете бюджетного учреждения бухгалтерской записью по дебету счета 0 201 23 510 «Поступление денежных средств учреждения в кредитной организации в пути» и кредиту счета 0 201 34 610 «Выбытия средств из кассы учреждения» (п. 77 Инструкции N 174н).

Если наличная выручка, суммы полученных платежей, сданные из кассы с использованием расчетных (дебетовых) карт учреждения через банкомат (электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт), поступают на лицевой счет бюджетного учреждения в день их выбытия из кассы (в течение одного операционного дня происходит сдача выручки из кассы, ее зачисление на Счет для выдачи и внесения наличных денежных средств, а также поступление средств на лицевой счет учреждения), то оформляется бухгалтерская запись по дебету счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути» (п. 78 Инструкции N 174н).

В свою очередь, счет 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» предназначен для учета расчетов учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами (п. 230 Инструкции N 157н).

Исходя из положений Правил N 22н, в соответствии с п. 230 Инструкции N 157н на счете 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» подлежат отражению операции по зачислению денежных средств на соответствующий Счет для выдачи и внесения наличных денежных средств, открытый ТОФК в подразделении ЦБ РФ (кредитной организации).

Поступление (зачисление) денежных средств на балансовый счет из кассы учреждения, при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражается по кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути» и дебету счета 0 210 03 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам» (п. 78 Инструкции N 174н). При этом денежные средства могут быть зачислены на Счет для выдачи и внесения наличных денежных средств как в день их выбытия из кассы, так и на следующий (отличный от дня выбытия) день — пока выручка не зачислена на лицевой счет учреждения и находится на Счете для выдачи и внесения наличных денежных средств остаток средств учитывается учреждением на счете 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Зачисление наличных денежных средств на лицевой счет в органе казначейства отражается по дебету счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 0 210 03 661 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам» датой списания денежных средств со Счета для выдачи и внесения наличных денежных средств и их зачисления на лицевой счет учреждения (п. 115 Инструкции N 174н).

Согласно пп. 365, 367 Инструкции N 157н параллельно со счетами 201 00 000 «Денежные средства учреждения», 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» ведется учет на забалансовых счетах 17 «Поступления денежных средств» и 18 «Выбытия денежных средств».

Счет 17 «Поступления денежных средств» открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам», 0 304 06 000 «Расчеты с прочими кредиторами» (в части денежных расчетов) и предназначен для аналитического учета поступлений денежных средств (за исключением поступлений от возвратов расходов текущего финансового года), а также для учета возврата излишне полученных доходов (доходов от авансов) (за исключением возврата субъектом учета остатков неиспользованных им субсидий (грантов) прошлых лет) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета (п. 365 Инструкции N 157н).

Операции по перечислению возвратов поступлений, учитываемых на соответствующих счетах аналитического учета счета 17 «Поступления денежных средств», отражаются со знаком минус (п. 365 Инструкции N 157н).

Счет 18 «Выбытия денежных средств» открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам», 0 304 06 000 «Расчеты с прочими кредиторами» (в части денежных расчетов) и предназначен для аналитического учета выбытий денежных средств (за исключением выбытий, отражение которых предусмотрено пунктом 365 Инструкции), а также возвратов расходов (излишне произведенных перечислений) текущего года с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета (п. 367 Инструкции N 157н).

Операции по возврату расходов (выплат источников финансирования дефицита бюджета, за исключением денежных средств) текущего года, учтенных на соответствующих счетах аналитического учета счета 18 «Выбытия денежных средств», отражаются со знаком минус (п. 367 Инструкции N 157н).

В соответствии с положениями Порядка N 82н и Порядка N 209н операции, приводящие к уменьшению (увеличению) денежных средств, не относящихся к расходам (доходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение, в бухгалтерском учете и отчетности отражаются с применением аналитической группы вида источников финансирования дефицитов бюджетов 510 «Поступление денежных средств и их эквивалентов» и 610 «Выбытие денежных средств и их эквивалентов» в увязке с подстатьей 510 «Поступление денежных средств и их эквивалентов» КОСГУ и подстатьей 610 «Выбытие денежных средств и их эквивалентов» КОСГУ соответственно.

Следовательно, в части дебетовых оборотов по счетам 0 210 03 561 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам», 0 201 23 510 «Поступления денежных средств учреждения в кредитной организации в пути», 0 201 34 510 «Поступления средств в кассу учреждения», 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» одновременно увеличивается забалансовый счет 17 (АнКВИ 510; КОСГУ 510); в части кредитовых оборотов по счетам 0 210 03 661 «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам», 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути», 0 201 34 610 «Выбытия средств из кассы учреждения» одновременно увеличивается забалансовый счет 18 (АнКВИ 610; КОСГУ 610), кроме случаев, указанных в п. 365 и п. 367 Инструкции N 157н.

Таким образом, в бухгалтерском учете бюджетного учреждения рассматриваемая в вопросе ситуация может быть отражена следующими корреспонденциями счетов:

1. Дебет 2 201 34 510 Кредит 2 205 31 66Х,

увеличение забалансового счета 17 (АнКВД 130, КОСГУ 131)

— при поступлении наличных денежных средств в кассу учреждения;

2. Дебет 2 201 23 510 Кредит 2 201 34 610,

увеличение забалансового счета 17 (АнКВИ 510 КОСГУ 510),

увеличение забалансового счета 18 (АнКВИ 610 КОСГУ 610)

— при внесении наличных денежных средств с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт;

3. Дебет 2 210 03 561 Кредит 2 201 23 610,

— поступление наличной выручки на Счет для выдачи и внесения наличных денежных средств из кассы;

4. Дебет 2 201 11 510 Кредит 2 210 03 661,

— зачисление наличной выручки на лицевой счет.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСтаровойтова Наталья

Ответ прошел контроль качества

16 октября 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.