- Как различаются вклады

- Как рассчитать вклад с капитализацией?

- Как рассчитать проценты по вкладу?

- Как рассчитывается процентная ставка по вкладу (формула, пример с пояснением), влияние на доходность

- Как самостоятельно рассчитать годовые проценты по вкладу?

- Калькулятор вклада с пополнением

- Часто задаваемые вопросы

- Калькулятор вкладов с капитализацией процентов

- Правильный калькулятор вклада с капитализацией

- Часто задаваемые вопросы

Как различаются вклады

Чтобы точно понимать разницу между депозитами в отношении расчета процентных ставок, напомним некоторые общие понятия:

Суммой, от которой ведется расчет, всегда бывает первоначальная величина вклада. Но к этой расчетной величине могут добавляться или не добавляться:

- уже начисленные проценты;

- позднейшие пополнения вклада.

Условия размещения депозита могут также разрешать или не разрешать снятие части основной суммы или начисленных процентов.

Из перечисленных условий большинство банковских вкладов можно классифицировать таким образом:

Каждый из перечисленных типов банковского депозита имеет свои особенности расчета процентов. Другие условия банковского депозита на расчет процентов также влияют, но обычно в меньшей степени, и не прямо.

Как рассчитать вклад с капитализацией?

Капитализация – это добавление процентов, начисленных на первоначальную сумму вложения к общей сумме, и дальнейший расчет по той же ставке, но уже от общей суммы.

Выгода капитализации, без точного расчета не очевидна. Рекламные предложения банков обычно делают упор на простые цифры: либо на высокую годовую ставку, либо на сумму приращения капитала. Кстати, последнее – более надежный показатель доходности вложения.

Чтобы выяснить, как работает капитализация, возьмем тот же пример с 50 тысячами рублей и 8%. Снова поместим средства на годовой депозит, но с ежемесячной капитализацией.

Формула расчета процентов по вкладу с капитализацией в первый месяц (январь) останется прежней:

- 50 000 * (0,08 / 365 * 31) = 340 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Но для февраля исходные данные и результат поменяются:

- 50 340 * (0,08 / 365 * 28) = 318 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 657 рублей.

Прибавка в 10 рублей покажется небольшой, однако в следующие периоды сумма будет расти:

Разница между вариантами с капитализацией и без нее по итогам года составит 261 рубль. Это чуть более половины процента от общей суммы, как если бы вложение было сделано не под 8% годовых, а по ставке в 8,522%. Если рассчитать вклад с капитализацией, на тех же условиях, но на 3 года, то разница с простым начислением составит уже 1 тысячу 903 рубля. И это на 50 тысячах, на 500 результат будет уже 19 тысяч 30 рублей.

«Хорошая прибавка к пенсии» и, что важно, совершенно законная и безопасная.

Эффект подобной капитализации дает возможность пополнения депозита с перерасчетом процентов на новую сумму. Расчет будет подобен приведенному выше, но с применением сумм конкретных пополнений. Еще лучший результат обеспечивает сочетание пополнения вклада и частой капитализации.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

Как рассчитывается процентная ставка по вкладу (формула, пример с пояснением), влияние на доходность

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

Простые проценты начисляются по следующей формуле:

Как самостоятельно рассчитать годовые проценты по вкладу?

Для расчета процентов по депозитам обычно пользуются программами-калькуляторами, которых в избытке на финансовых и не финансовых порталах. Банки также имеют на своих сайтах программы расчета процентов по собственным депозитам.

Особенное достоинство онлайн-калькуляторов в том, что они рассчитывают не только «идеальные данные», как мы сделали выше, но реальные банковские продукты в реальных условиях. Там могут учитываться коэффициенты инфляции, налоги на доходы от финансовых вложений и др.

Однако для большей уверенности бывает полезен расчет процентов по депозиту калькулятором и листом бумаги. Это долго, скучно, но обещает понимание процессов. Мысленно пройдя все этапы расчета сложнее сделать ошибку в реальности, появляется навык быстро, интуитивно решать, что верно, а что нет.

Калькулятор вклада с пополнением

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Часто задаваемые вопросы

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Правильный калькулятор вклада с капитализацией

10 авг. 2022

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

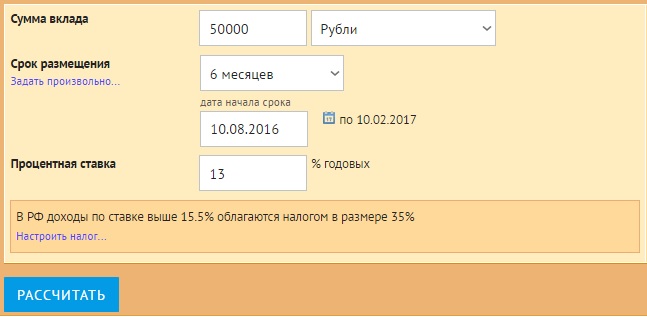

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

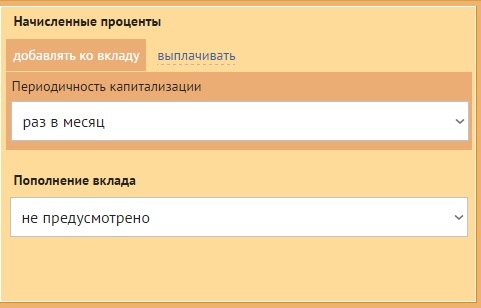

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

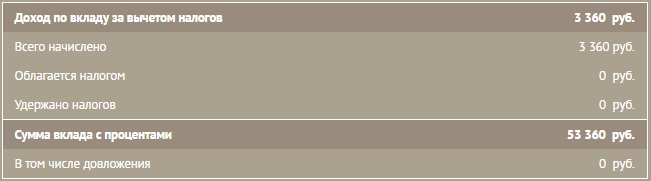

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

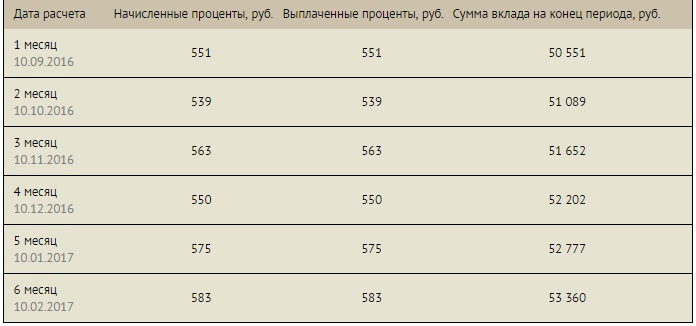

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

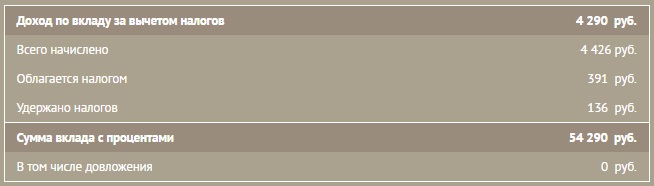

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

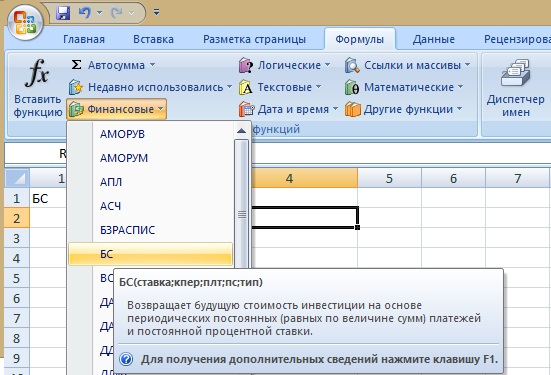

Узнать итоговую сумму

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

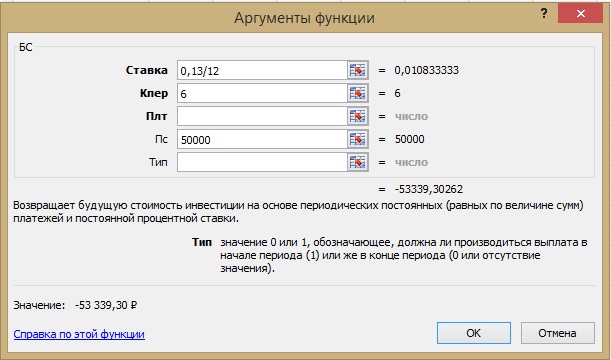

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

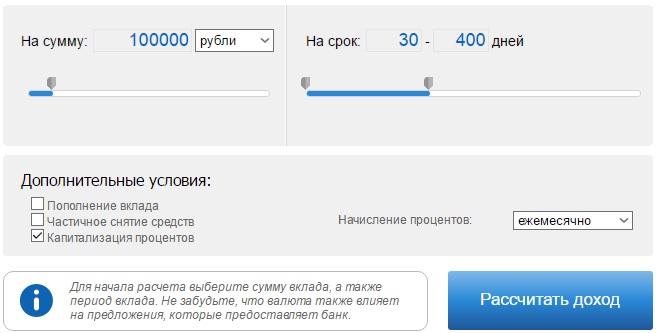

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.