Задача 3.1.1.

В рассмотрении находится инвестиционный проект. Согласно ему инвестор должен вложить 10 тыс. у. е. Обещанный ему среднегодовой доход составляет 3 тыс. у. е. Найти срок окупаемости, выраженный в годах и месяцах.

Методические указания: использовать формулу (3.1.1).

Доход поступает равномерно, поэтому используем следующую формулу:

PP = K/Dср = 10000/3 тыс. = 3,33 года.

Выразим нецелую часть года в месяцах:

0,33

Ответ: Cрок окупаемости инвестиционного проекта — 3 года и 4 месяца.

Задача 3.1.2.

Инвестиционный проект генерирует неравномерный денежный поток (табл. 3.1.1). Найти срок окупаемости проекта.

Таблица 3.1.1 — Денежный поток по проекту, у. е.

Методические указания: использовать формулу (3.1.2).

Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения:

сумма доходов за первые 3 года составляет

200 400 400 = 1000 у е. что недостаточно для покрытия инвестиций;

сумма доходов за первые 4 года составляет

200 400 400 600 = 1600 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости, согласно формуле (3.1.2) — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

который может быть покрыт за 0,83 (500/600) четвертого года, т. е. за 10 (0,83

Ответ: Срок окупаемости инвестиций 3 года и 10 месяцев.

Задача 3.1.5.

Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3.1.3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3.1.3 — Потоки денежных средств для проектов А и В, руб.

Потоки денежных средств (тыс. р.)

Методические указания: использовать формулу (3.1.6).

Используем стандартную формулу чистой приведенной стоимости:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ: Следует выбрать машину В.

Задача 3.2.5.

В табл. 3.2.9 приведены исходные данные по двум альтернативным проектам. Требуется выбрать один из них при условии, что стоимость капитала, предназначенного для инвестирования проекта: а) 8 %; б) 15 %. Определить точку Фишера.

Таблица 3.2.9 — Денежные потоки по имеющимся проектам, тыс. р.

Материалы для студентов экономичес.

Задача 1 по оценке эффективности инвестиций с решением.

Предприятие имеет возможность инвестировать:

А) до 55 млн. руб.

Б) до 90 млн. руб.

Стоимость капитала (ставка дисконта) = 10%

Данные по проектам:

Денежный поток по проекту, млн. руб.

Требуется составить оптимальный инвестиционный портфель с учетом ограниченности финансовых ресурсов

ЧДД А = 6/1,1 11/1,1^2 13/1,1^3 12/1,1^4 – 30 = 2,509 млн. руб.

ЧДД В = 4/1,1 8/1,1^2 12/1,1^3 5/1,1^4 – 20 = 2,679 млн. руб.

ЧДД С = 12/1,1 15/1,1^2 15/1,1^3 12/1,1^4 – 40 = 4,821 млн. руб. max

ЧДД D = 4/1,1 5/1,1^2 6/1,1^3 6/1,1^4 – 15 = 1,375 млн. руб.

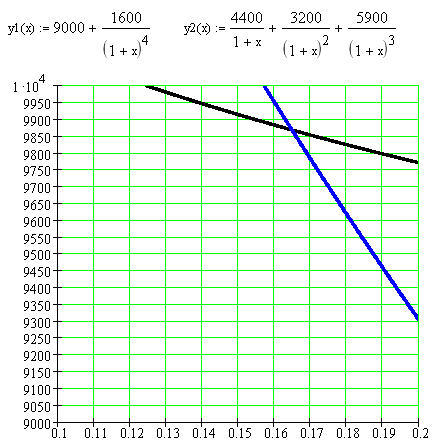

При инвестициях до 55 млн.:

C D : 4,821 1,375 = 6,196 млн. руб. инвестиции 55 млн. 6,196/55 = 0,112655

А В: 2,509 2,679 = 5,118 млн. руб. инвестиции 50 млн. руб. 5,118/50 = 0,10236

A D : 2,09 1,375 = 3,884 млн. руб. инвестиции 45 млн. руб. 3,884/45 = 0,086311

D B: 1,375 2,679 = 4,054 млн. руб. инвестиции 35 млн. руб. 4,054/35 = 0,115829

При инвестициях до 90млн:

А В С: 2,509 2,679 4,821=10,009 инвестиции 90 млн. 10,009/90=0,111211

В С D : 2,679 4,821 1,375 =8,875 инвестиции 75 млн. 8,875/75= 0,118333

А С D : 8,705 инвестиции 85 млн 8,705/85=0,102412

А В D : 6,563 инвестиции 65 млн 6,563/65=0,100969

Задача 2 по оценке эффективности инвестиций с решением.

Предприятие рассматривает 2 проекта А и В, требующие инвестиции в размере 100 тыс. рублей

ДП (денежные потоки) для двух проектов приведены в таблице.

Методические указания

Приступая к рассмотрению примеров и самостоятельному решению задач, необходимо внимательно прочесть контент по соответствующему вопросу темы. Базовые концепции в данной теме — это концепция денежного потока, концепция временной ценности денег, концепция компромисса между риском и доходностью, концепция альтернативных затрат.

Важнейшие понятия: чистый дисконтированный доход ЧДД (Net Present Value — NРV), внутренняя норма доходности — ВНД (Internal Rate of Return — IRR), индекс доходности (рентабельности) инвестиции (Profitability Index — РI). Эти понятия следует выучить и разобраться в их соотношениях.

В решении задач используются формулы, объяснение которых представлено в контенте. Для облегчения поиска необходимых разъяснений в контенте нумерация формул и обозначения в практикуме такие же, как и в контенте.

Решение задач по инвестиционному анализу, с использованием excel и mathcad

Ниже приведены условия задач и текстовый отчет о решении. Закачка полного решения(файлы doc, xls и mcd в архиве zip) начнется автоматически через 10 секунд.

Задание № 1

Рассчитать основные критерии эффективности NPV, PI, IRR, MIRR,PP,PPD по заданным потокам платежей (графы 1 и 2 содержат исходные данные, графы 3 и 4 используются для проведения расчетов)

Задача 1. Процентная ставка i=12%

Решение.

Период | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 |

0 | -20000 | 1 | -20000 | -20000 | |

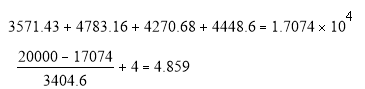

1 | 4000 | 0,892857 | 3571,4286 | 3571,43 | |

2 | 6000 | 0,797194 | 4783,1633 | 4783,16 | |

3 | 6000 | 0,71178 | 4270,6815 | 4270,68 | |

4 | 7000 | 0,635518 | 4448,6265 | 4448,63 | |

5 | 6000 | 0,567427 | 3404,5611 | 3404,56 | |

Итого | 482,46101 | -20000 | 20478,5 | ||

Сравним проекты по чистому приведенному доходу. Для проектов определяем приведенную стоимость поступлений от инвестиций по формуле:

![]() , где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 482,46

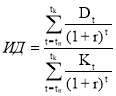

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

ID = 20478,5/20000 = 1,024

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,13.

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 MIRR )n ∑ INV / ( 1 i )t = ∑ CFk ( 1 i )n-k

MIRR = 0,179

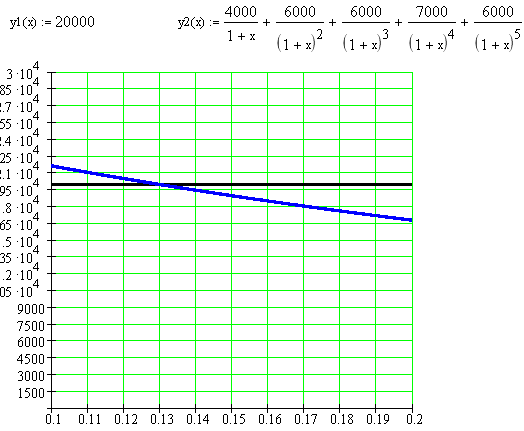

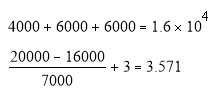

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,4859

Определим срок окупаемости для проектабез учета дисконтирования.

РР = 3.571

Задача 2. Процентная ставка i=12%

Решение.

Период | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 |

0 | -25000 | 1 | -25000 | -25000 | |

1 | 8000 | 0,892857 | 7142,8571 | 7142,86 | |

2 | 6000 | 0,797194 | 4783,1633 | 4783,16 | |

3 | 5000 | 0,71178 | 3558,9012 | 3558,9 | |

4 | 6000 | 0,635518 | 3813,1085 | 3813,11 | |

5 | 8000 | 0,567427 | 4539,4148 | 4539,41 | |

Итого | -1158,555 | -25000 | 23837,4 | ||

Сравним проекты по чистому приведенному доходу. Для проектов определяем приведенную стоимость поступлений от инвестиций по формуле:

![]() , где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = -1158,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

ID = 23837,4/25000 = 0,953

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 MIRR )n ∑ INV / ( 1 i )t = ∑ CFk ( 1 i )n-k

MIRR = 0,157

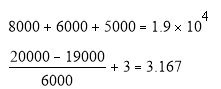

Определим срок окупаемости для проектабез учета дисконтирования.

РР = 3.167

Задача 3. Процентная ставка i=13%

Решение.

Период | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 |

0 | -9000 | 1 | -9000 | -9000 | |

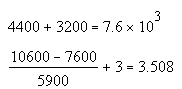

1 | 4400 | 0,884956 | 3893,8053 | 3893,81 | |

2 | 3200 | 0,783147 | 2506,0694 | 2506,07 | |

3 | 5900 | 0,69305 | 4088,996 | 4089 | |

4 | -1600 | 0,613319 | -981,30996 | -981,30 | |

Итого | 507,56069 | -9981,3 | 10488,9 | ||

Сравним проекты по чистому приведенному доходу. Для проектов определяем приведенную стоимость поступлений от инвестиций по формуле:

![]() , где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 507,56

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

ID = 10488,9/9981,3 = 1,051

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,165.

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 MIRR )n ∑ INV / ( 1 i )t = ∑ CFk ( 1 i )n-k

MIRR = 0,146

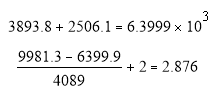

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,876

Определим срок окупаемости для проектабез учета дисконтирования.

РР = 3.508

Задача 4. Процентная ставка i=8%

Решение.

Период | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 |

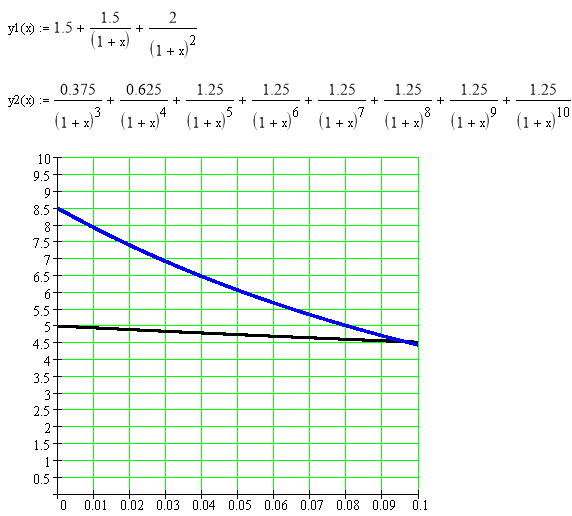

0 | -1,5 | 1 | -1,5 | -1,5 | |

1 | -1,5 | 0,925926 | -1,3888889 | -1,3888 | |

2 | -2 | 0,857339 | -1,7146776 | -1,7146 | |

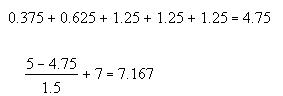

3 | 0,375 | 0,793832 | 0,2976871 | 0,29769 | |

4 | 0,625 | 0,73503 | 0,4593937 | 0,45939 | |

5 | 1,25 | 0,680583 | 0,850729 | 0,85073 | |

6 | 1,25 | 0,63017 | 0,787712 | 0,78771 | |

7 | 1,25 | 0,58349 | 0,729363 | 0,72936 | |

8 | 1,25 | 0,540269 | 0,6753361 | 0,67534 | |

9 | 1,25 | 0,500249 | 0,6253112 | 0,62531 | |

10 | 1,25 | 0,463193 | 0,5789919 | 0,57899 | |

Итого | 0,4009574 | -4,6035 | 5,00452 | ||

Сравним проекты по чистому приведенному доходу. Для проектов определяем приведенную стоимость поступлений от инвестиций по формуле:

![]() , где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 0,4

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

ID = 5,0045/4,6035 = 1,087

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,095.

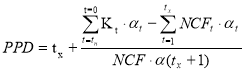

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 9,308

Определим срок окупаемости для проектабез учета дисконтирования.

РР = 7,167.

Список использованной литературы

- Жуленев С.В. Финансовая математика. – М.: изд-во МГУ, 2002. – 628 c.

- Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. – М.: Финансы и статистика, 2004. – 709 с.

- Павлова Л.П. Финансовый менеджмент: Учебник. – М.: Норма, ИНФРА-М.: 2003. – 633 с.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник. – М.: ГУВШЭ, 2005. – 582 с.

Тема 3. управление инвестициями

Цель практикума по данной теме — сформировать навык решения задач по оценке эффективности, риска инвестиционных проектов, по формированию бюджета и выбору источников финансирования капитальных вложений.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.