- Карта Сбербанка с 14 лет

- Что происходило в девяностые годы с вкладами россиян?

- Суды в пользу граждан по «детским» вкладам

- Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

- Как можно получить компенсацию по старому вкладу?

- Виды депозитов на ребенка

- Условия по вкладам на ребёнка в Сбербанке

- Как снять деньги

- Как пополнять вклад?

- Как рассчитать доходность детского вклада

- Мнение и размышления

- Возражения из отзывов

- Заключение

Карта Сбербанка с 14 лет

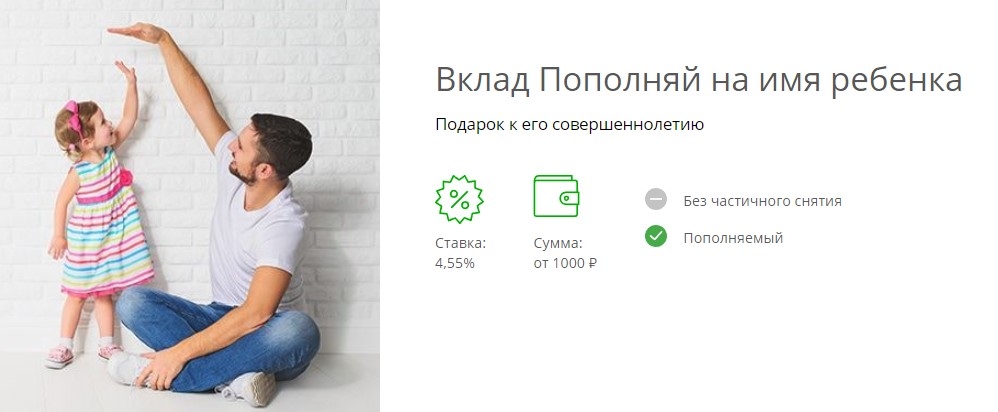

Вклад «Пополняй» на имя ребенка, является целевым депозитом, и может быть использован только при наступлении определенных условий. Основная задача вклада заключается в хранении и капитализации процентов до наступления ребенком возраста 18 лет. Особенностью капитализации является причисление процентов к основному счету вклада, с которого в следующем расчетном периоде, будет произведен новая конверсия процентов, тем самым увеличивая доходность депозита.

- Валюта вклада — рубль РФ, доллар США;

- Начисление по депозиту (Рубль РФ) от 4.10% до 4.55%;

- Начисление по депозиту (Доллар США) — 0.05% до 1.30%;

- Первоначальная сумма взноса — 1000 рублей или 100 долларов;

- Минимальная сумма для открытия счета — наличными от 1000 рублей / 100 долларов;

- Срок вклада — от 3 месяцев до 3 лет.

Как было сказано ранее, данный депозит не может быть открыт при помощи сервиса

, так как условия программы, устанавливают личное посещение законного представителя ребенка. Для открытия вклада родителю нужно предъявить паспорт РФ, а также свидетельством о рождении ребенка или паспорт, если ребенку исполнилось 14 лет.

- Чтобы открыть счет, достаточно посетить любое отделение банка, предъявить паспорт и свидетельство о рождении. Договор заключается за несколько минут.

- Пополнение счета возможно несколькими способами: непосредственно в отделении, через Личный кабинет на сайте банка и посредством официального мобильного приложения.

- По достижению четырнадцатилетнего возврата ребенок может пользоваться лишь начисленными процентами. Полноценное управление личным счетом дается после восемнадцати лет.

Если ребенок хочет самостоятельно накопить денежные средства, ему надо посетить отделение и открыть вклад под названием «Пополняй» – специальный детский баланс со следующими особенностями:

- небольшой размер первоначального взноса — 1000 рублей;

- увеличивать вклад можно в любое удобное время, причем делать это может как ребенок, так и его родители, родственники;

- каждый месяц сумма вклада увеличивается, согласно ставке договора.

У Сбербанка имеется специальное предложение — Молодежная Карта 14 . Посредством нее можно покупать товары в магазинах и получать небольшие бонусы.

Если стоит цель — научить ребенка распоряжаться денежными средствами, то поможет карта Сбербанка с 7 лет. Открыть такой счет может каждый родитель, пользующийся услугами Сбербанка. Ребенок сможет самостоятельно расплачиваться, не используя наличные деньги. Специалисты продумали данное предложение очень подробно:

- приобретение товаров в интернете всегда подтверждается СМС;

- родители обладают доступом к истории операций и способны контролировать счет;

- можно установить месячный лимит на траты.

Детские вклады в Сбербанке возможно открыть и для детей-сирот, для этого существует Социальный вклад. Первоначальный взнос всего 1 рубль. Каждый квартал начисляются проценты, а срок действия вклада составляет три года. Действие вклада можно продлить, обратившись в банковское отделение.

Если требуется накопить денежные средства к совершеннолетию, то рекомендуется открыть целевой вклад. Этот счет предназначен для хранения крупных сумм на приобретение недвижимости, оплату образования и др.

Чтобы открыть целевой вклад, даже не потребуется идти в отделение, нужно лишь:

- зайти в Личный кабинет на официальном сайте;

- указать цель для накопления денег, планируемую сумму, предполагаемую дату снятия;

- в любое время можно списать произвольную сумму со своей карты на целевой вклад, а Сбербанк будет начислять определенные проценты.

Несомненным преимуществом является отсутствие минимального депозита. Открыть его можно без первоначального взноса, а пополнять баланс в удобное время.

Что касается снятия и внесения денег, оно проводится без дополнительных комиссий и штрафов.

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

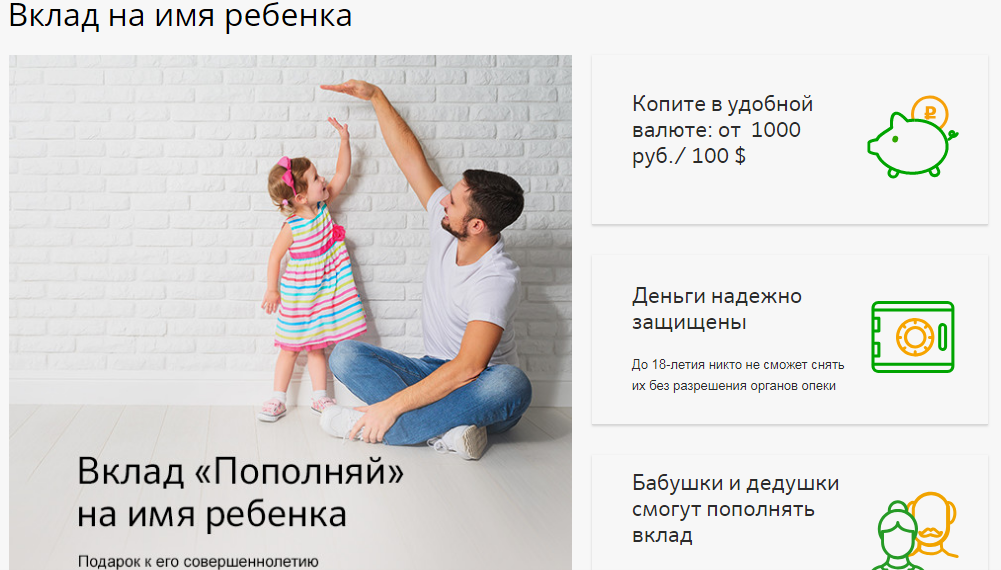

Сегодня предоставляются вклады для детей, они сформированы для сбережений в наиболее распространенных валютах – от 1000 руб. и 100$. Средства будут накапливаться в банковском учреждении пока ребенок не достигнет 18 лет, получить финансы можно только с разрешения органов опеки. Вносить деньги на депозит может любой гражданин России, предъявив паспорт. Ставка по накоплению вклада на имя ребенка в диапазоне 3-4%.

Для открытия депозита требуется:

- Паспорт заявителя;

- Свидетельство о рождении ребенка;

- Договор оформления депозита;

- Финансы для внесения на счет.

По достижению 14 летнего возраста ребенок может сам вносить средства и выводить проценты, а с 18 лет самому управлять своим счетом.

Вносить деньги на накопительный счет можно в любом офисе банковского учреждения, и с помощью приложения для мобильных телефонов и онлайн-банка.

Получить часть денег со счета невозможно. Для получения средств с депозита досрочно следует расторгнуть договор, однако имеются ряд ограничений:

- При нахождении средств на накопительном счете до 6 месяцев процентная ставка равна 0,01%.

- От 6 месяцев – две трети от установленной ставки.

Калькулятор вкладов Вклады в Сбербанке Задать вопрос

Вы или ваши родственники оформляли в Сбербанке целевой вклад на детей, и хотите теперь узнать, как можно получить эти деньги назад? В нашей сегодняшней статье мы подробно рассмотрим вопрос о том, какие именно действия необходимо предпринять в данной ситуации.

Итак, в 1988 году в Сберегательном банке СССР появилось новое предложение — оформление целевого вклада на несовершеннолетних детей. В то время открытие различных депозитов было очень популярна, из средств СМИ постоянно можно было услышать агитационные речи, благодаря чему очень многие люди несли свои сбережения в сберегательные кассы.

Согласно условиям, счет открывался на ребенка до достижения им совершеннолетия, но не менее, чем на 10 лет. Процентная ставка была достаточно высока, она следовала за инфляцией, которая в конце 1993 года достигла рекордных 190%.

После этого темпы инфляции начали постепенно сокращаться, вслед за чем началось снижение процента по книжке. В 1997 году он составил 16% с учетом капитализации, а уже в 1998-ом произошла деноминация, благодаря чему все накопления резко уменьшились в 1000 раз.

Если вы нашли у себя дома или же вам досталась в наследство от родственников сберегательная книжка на ребенка, то не нужно её выкидывать. Данная сберкнижка является официальным документом, по которому возможно получение вполне реальных денежных средств.

Как получить компенсацию?

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

Однако если данный офис был закрыт или же вы переехали в другой регионгород, то ничего страшного в этом нет – вы просто обращаетесь в любое ближайшее к вам сбербанковское отделение. С собой нужно взять паспорт или другой документ, удостоверяющий вашу личность и данную книжечку. Обратите внимание: приходить должен тот человек, на чье имя был открыт счет!

Жительнице Архангельской области удалось отсудить у Сбербанка России более 1 000 000 рублей по «детскому» вкладу, который был открыт в 1996 году!

Более года назад Архангельский областной суд огласил решение, обязывающее Сбербанк России выплатить 1 133 088 рублей своей вкладчице из Архангельской области по «детскому» вкладу, размещенному в местном отделении Сбербанка России более десятка лет тому назад.

Что происходило в девяностые годы с вкладами россиян?

Дама в 1996 году положила 1 миллион неденоминированных рублей на «детский» вклад на 10 лет и под сто процентов годовых.

Тогда подобным образом поступали многие россияне, пытаясь сберечь от гиперинфляции хоть некоторую часть своих сбережений.

Со временем в одностороннем порядке банк снизил до 16% годовых процентную ставку, не поставив об этом в известность своих вкладчиков. Когда срок вклада истек в мае 2006 г., на сберкнижке истицы оказалось всего лишь 6 806 рублей.

Женщину это возмутило, и ей пришлось подать в суд на Сбербанк с требованием восстановить измененную процентную ставку, доначислить и выплатить проценты в полном объеме, из расчета 100% годовых.

Районный суд Коноши признал обоснованными требования истицы, ведь при любом изменении годовой процентной ставки банк обязан был известить об этом вкладчиков в письменной форме, но этого не сделал. Суд обязал ответчика восстановить изначальную процентную ставку, зачислив при этом всю требуемую сумму истице на сберкнижку.

Сбербанк безуспешно попытался обжаловать решение в высшей инстанции: решение суда по данному делу не изменилось. По «детским» вкладам это далеко не единственный иск: россияне и раньше выигрывали суды у Сбербанка.

Суды в пользу граждан по «детским» вкладам

Например, в 2003 году Омским областным судом был удовлетворен иск вкладчика, открывшего в Сбербанке в 1993 году «детский» вклад на 231 тыс. руб.

Спустя десятилетие, когда вкладчик попытался забрать свой вклад с процентами, в Сбербанке ему предложили всего около 3000 рублей.

Причиной такой несправедливости оказалось всё это же самовольное изменение процентной ставки в худшую сторону без предупреждения клиентов. Суд вынес решение в пользу вкладчика – Сбербанку было предписано вернуть истцу 80500 рублей.

Мурманским областным судом в 2005 было принято аналогичное решение по делу Светланы Левашовой, открывшей ранее вклады на своих детей.

Женщина обоснованно призывала Сбербанк выполнить обещания, выплатив по годовой ставке 190% причитающиеся ей 420750 рублей, которые банк обещал своим вкладчикам десять лет назад.

Судом в процессе рассмотрения дела также было выявлено одностороннее снижение банком процентной ставки без уведомления вкладчиков, и он обязал Сбербанк полностью расплатиться по обещанной изначально процентной ставке.

Категория вкладчиков, которые могут вернуть деньги по «детским» вкладам, открытым в Сбербанке

Таким образом, всем, у кого были открыты вклады в девяностые годы, имеет смысл спустя десятилетия судиться со Сбербанком. Сегодня у граждан России, положивших в 1996 году под 100% годовых денежные средства в Сбербанк, есть шанс вернуть практически все свои деньги, даже с учетом деноминации, произошедшей в 1998 году.

Особенно эта информация касается вкладчиков, оформивших вклад после 01 марта 1996 г., т.к. тогда Верховный суд принял решение далее считать незаконным уменьшение банками в одностороннем порядке процентных ставок.

Мнение суда таково: в случае, когда вклад был оформлен ранее 01.03.96, процентную ставку банк смог бы уменьшать, если данное условие было прописано в договоре, при этом клиент был бы с данным договором ознакомлен.

Как можно получить компенсацию по старому вкладу?

Сложность для вкладчиков Сбербанка заключается в том, что на руках у каждого нет своего договора вклада. Есть только сберегательные книжки, в которых не указываются условия по вкладам.

Решение суда в пользу вкладчика не гарантировано, так как в деле нет основного документа.

Поскольку договора вклада в данном случае не существует, Сбербанк России аналогичным образом не может подтвердить свою позицию, что вкладчик был ознакомлен условиями договора вклада.

С другой стороны, отсутствие договора также мешает и вкладчикам, которые вынуждены различными способами доказывать свою неосведомленность о возможном изменении банком процентной ставки.

Вкладчикам, попавшим в подобную ситуацию, юристы советуют найти печатные издания девяностых годов: «детские» вклады в то время широко рекламировались.

Опубликованные в печатных СМИ того времени условия «детских» вкладов вместе с обещанными банком процентными ставками можно признать публичной офертой.

Сбербанку пришлось бы нелегко, если бы в Российской Федерации имела место прецедентная система права. Тогда одного судебного решения было бы достаточно для автоматического удовлетворения всех судебных исков вкладчиков по аналогичным делам.

Но, увы, в России каждый пострадавший вкладчик – истец должен свою позицию самостоятельно доказывать в суде. Время и возможности для этого далеко не у всех есть.

Кроме того, суммы, положенные под проценты в банк пару десятилетий назад, не всегда сопоставимы с теми трудностями, которые необходимо преодолеть для их возвращения.

В сложившейся ситуации Сбербанк, скорее всего, сильно не пострадает. Тем не менее, граждане, разместившие свои средства в Сбербанке в девяностые годы, имеют реальный шанс вернуть свои сбережения, даже если считали их навсегда потерянными из-за снижения ставок и деноминации.

Виды депозитов на ребенка

Помимо перечисленных вкладов, которые могут быть открыты на имя ребенка, Сбербанк предоставляет еще несколько банковских услуг для детей. В их число входит возможность самостоятельного открытия сберегательного депозита по наступлению 14-летнего возраста, оформления с этого момента карты «Молодежная», а также изготовление дополнительной карты на ребенка, начиная с 7-летнего возраста, если одни из родителей уже имеет пластик Сбербанка России. Естественно, при этом могут быть установлены лимиты и ограничения на выполняемые ребенком операции.

Более подробная информация о банковских услугах, доступных для детей и молодежи, размещена на

.

Для открытия вклада необходим личный визит одного из родителей или законного представителя ребенка в отделение Сбербанка. Возможность завести депозитный счет при помощи сервисов дистанционного обслуживания действующими правилами банка не предусмотрена, что вполне логично, учитывая специфику данного депозитного счета.

Для заключения договора на открытие вклада на имя ребенка необходимо предоставить документ, удостоверяющий личность родителя или законного представителя, а также свидетельство о рождении или паспорт самого ребенка. Процедура подготовки документов специалистами Сбербанка не занимает много времени, после чего остается лишь подписать оформленный договор и внести на счет обозначенную в нем сумму.

Без разрешения органов опеки средства с именного вклада ребенка до его 18-летия расходоваться не могут.

- После наступления у ребенка, на имя которого открыт вклад, 18-летнего возраста. С этого момента он получает полное право распоряжаться финансовыми ресурсами на депозите, в том числе расходовать их по своему усмотрению.

- По решению родителей или законного представителя ребенка до наступления у него 18-летнего возраста. Однако, в этом случае требуется получение разрешения органов опеки.

Величина компенсации зависит от нескольких факторов, включая время открытия и закрытия счета, и рассчитывает по достаточно сложной формуле, размещенной на сайте Сбербанка на

.

- стабильное финансовое положение банковского учреждения, гарантирующее сохранность вложенных средств;

- возможность открытия валютного депозита;

- небольшая стартовая сумма, достаточная для открытия вклада и равная 1 тыс. руб. или $100;

- удобные условия пополнения;

- надежная защита интересов ребенка.

Фактически, единственным минусом именных детских вкладов в Сбербанке выступает относительно невысокая процентная ставка, что в значительной степени компенсируется более многочисленными плюсами депозита.

Как рассчитать сумму выплаты?

Для расчета компенсации используется сумма, которая находилась на депозитном счету по состоянию на 20 июня 1990 года. Если депозит был размещен позднее, то вернуть денежные средства по нему нельзя.

В настоящее время, выплату производят всем вкладчикам, а также их наследникам, но в разных суммах. Те, кто родился в 1945 г. и ранее, получают её в трехкратном размере; а если вы родились в период с 1946 по 1991 гг. – в двухкратном.

Также сумма имеет прямую зависимость от времени закрытия вклада. Существуют понижающие коэффициенты:

- закрытие вклада после 1996 г. – 1;

- в 1995 г. – 0,9;

- в 1994 г. – 0,8;

- в 1993 г. – 0,7;

- в 1992 г. – 0,6.

Обратите внимание, что вы не сможете получить на руки ту сумму, которая указана в книжке. Дело в том, что до 2000-ых годов в нашей стране происходила деноминация, когда все российские рубли уменьшились в своей стоимости в 1000 рублей.

Соответственно, если был сделан взнос в 4000 рублей, то после 99-го года он составил всего 4 рубля.

В 2005 году президент России В.В. Путин подписал указ, согласно которому сумма вклада увеличивается практически в 10 раз.

Вы можете приблизительно подсчитать ту сумму, которую вам выдадут следующим образом: сумма вклада в 1990 году умножается на 2 или 3 (в зависимости от года рождения вкладчика), а затем умножается на понижающий коэффициент, но более точный расчет вам произведут только при личном обращении в банк.

Если по вкладу 14 ребенок изъявит желание снять деньги, которые были перечислены третьими лицами (родителями, родственниками, организациями), и данные средства не относятся к стипендии несовершеннолетнего или вознаграждениям за конкурс или олимпиаду, потребуется специальное разрешение от органов опеки.

Для открытия вклада на имя ребенка нужны:

- паспорт родителя;

- свидетельство о рождении ребенка.

Практически каждый второй родитель желает открыть ребенку вклад и активно его пополнять. Ранее данная программа была востребована.

Сейчас найти такое предложение достаточно сложно. И практически не выгодно для родителя. Ведь инфляция съедает сумму вложения, а проценты, предлагаемые банком, ничтожно малы.

Подарок ребенку сейчас и когда он вырастет

Среди обилия предложений Сбербанка выгодно выделяется вклад на ребенка. Услуга позволяет открыть депозит на несовершеннолетнего гражданина и получать ежемесячный пассивный доход.

Основное, что вы должны понять — деньги на вкладе фактически не ваши, они принадлежат ребенку. А значит все траты, которые не касаются ребенка не возможны с использованием этих накоплений.

Если же вы (как родители) захотите снять деньги до совершеннолетия — этот процесс максимально усложнен. И тут не стоит возмущаться, так как в этом и суть вклада на ребенка — это его деньги, вы решили отдать их ему (просто заранее и чтобы их стало больше) и не стоит пытаться забрать их назад по всяким мелочам.

Но то, что указано в ответе — написано лишь для вашего успокоения. Да, вы должны понимать — в критической ситуации деньги вы получить сможете, но не стоит тешить себя мыслью, что вы будете бегать в органы опеки каждый месяц — сил и терпения не хватит. Еще раз — для регулярных трат вам не нужен вклад, или если и открывать — то удобный для снятия и пополнения, например, Управляй Онлайн.

Получаем ориентир по тратам, для которых не нужно оформлять данный вклад:

- бытовые покупки: одежда, электроника, прочее.

- оплата обучения или сопутствующих курсов.

- отпуск в любых его вариантах.

- покупка автомобиля.

Лучше в этом случае присмотреться к другим вариантам, которые мы подробно разобрали в статье: Выгодные вклады в Сбербанке на сегодня.

Для открытия вклада на ребенка в банке Сбербанк необходимы:

- паспорт родителя;

- свидетельство о рождении малыша.

Открывать детский вклад в Сбербанке могут только мама и папа ребенка, либо его законные представители – опекуны и усыновители. Бабушки и дедушки в этот список не входят (только если они не выполняют попечительские функции).

Однако любые взрослые родственники (и не родственники тоже) могут пополнять вклад ребенка через отделения Сбербанка или систему дистанционных переводов, онлайн или через мобильное приложение. Ограничений в этом плане нет.

При открытии любого вклада в рублях или валюте оформляется договор: Договор о вкладе в Сбербанке.pdf

- родитель или опекун с документами обращается в отделение банка;

- оформляет заявление на открытие счета;

- счет открывается на имя ребенка, и его официальный представитель подписывает документы (если ребенку уже исполнилось 14, то он подписывает сам, но рядом ставится подпись родителя);

- вкладчик вносит средства на счет через кассу или онлайн по предоставленным реквизитам.

Детский вклад через Сбербанк онлайн не открывается, так как подобные операции запрещены на законодательном уровне. Однако через систему удаленных платежей пополнять его можно. Достаточно знать основные реквизиты, в том числе номер расчетного счета, чтобы совершить платеж любым удобным способом.

В долларах:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

- Вклад с рождения ребёнка (с отметкой «ноль»). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет.

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

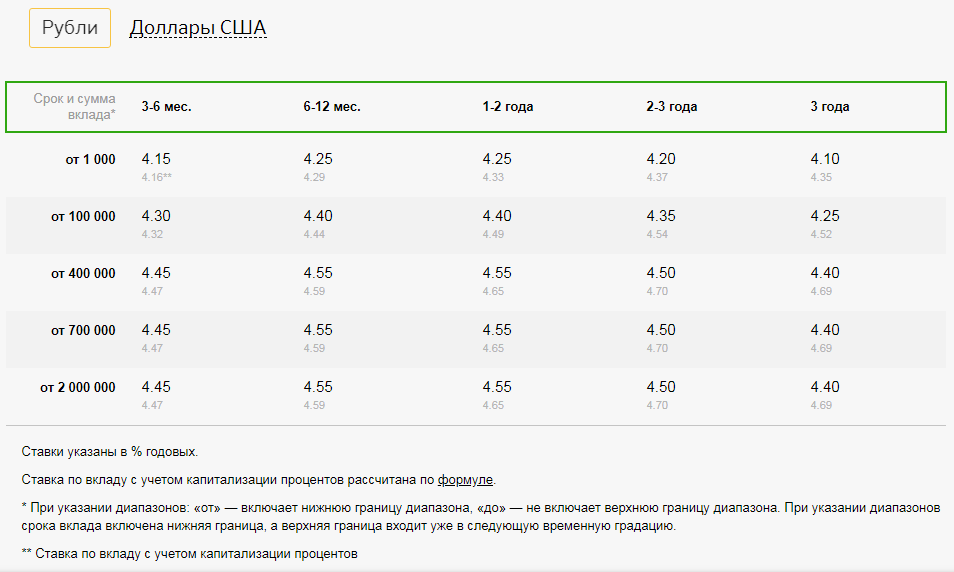

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Условия по вкладам на ребёнка в Сбербанке

Так как данный депозит открывается на ребенка, Сбербанком установлен ряд условий использования данной программы:

- Данный вклад, в отличии от стандартной программы «Пополняй», может быть открыт только в отделении Сбербанка;

- Открыть денежный депозит может только законный представитель ребенка (родитель или опекун);

- По наступлении 14 лет, ребенок, на чье имя был открыт вклад, может пополнять его и переводить накопленные проценты;

- Родитель не является владельцем вклада.

- В 18 лет полноправный владелец вклада (ребенок), может распоряжаться депозитными деньгами.

Важно! Обналичивание вклада до наступления 18 лет возможно только с письменного разрешения органов опеки и попечительства.

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Как снять деньги

Если открыть вклад в Сбербанке на несовершеннолетнего ребенка могут только родители, то пополнять его можно кому угодно.

Для перевода из другого банка необходимо знать:

- БИК и ИНН Сбербанка;

- номер лицевого счета;

- номер расчетного счета ребенка.

Не забудьте в графе с указанием назначения платежа указать: «Перевод на расчетный счет по договору № (укажите номер)» — это избавит от лишних вопросов от банковских работников.

Если пополнять вклады для детей в Сбербанке через онлайн-кабинет, то достаточно один раз создать шаблон или даже настроить автоплатеж – тогда средства будут оперативно перечислятся сами, без участия человека.

Регулярно откладывать фиксированную сумму поможет просто организовать вклад Копилка в Сбербанке, и вам не придется самостоятельно следить за выполнением поставленных финансовых целей.

Можно передать реквизиты счета родственникам и порекомендовать, что вместо подарков деньгами лучше переводить средства на счет. Большие денежные вливания позволят заработать большую прибыль.

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

Как пополнять вклад?

Для пополнения вклада не требуется обязательно посещать отделение банка, хотя такой способ также может быть использован. Однако, наиболее часто применяют перечисление средств с карты Сбербанка или лицевого счета, открытого в кредитном учреждение, при помощи системы Сбербанк Онлайн. Естественно, мобильное приложение этого сервиса также позволяет без проблем произвести пополнение именного депозитного счета ребенка. Кроме того, для выполнения данной операции могут использоваться банкоматы Сбербанка.

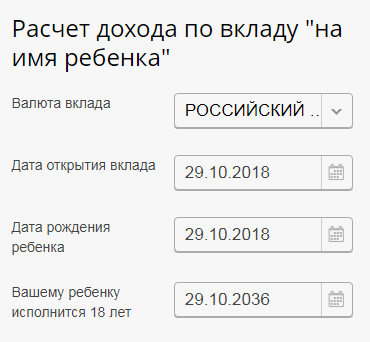

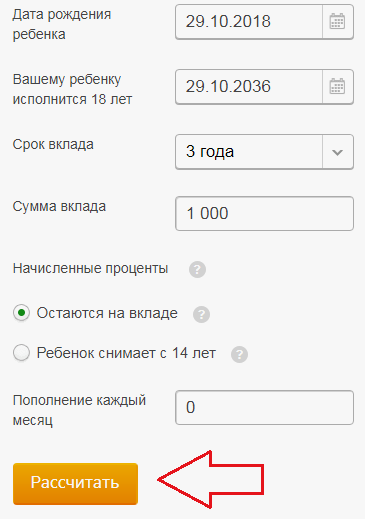

Как рассчитать доходность детского вклада

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Закрывать депозиты несовершеннолетних граждан до 14 лет вправе их законные представители: родители, опекуны, попечители. Для закрытия счёта в отделение банка предъявляют паспорт и заявление. Иногда требуется письменное разрешение органа опеки.

Подростки от 14 до 18 лет имеют право закрывать вклады самостоятельно. Чтобы совершить действие, понадобится:

- Паспорт.

- Договор с банком.

- Сберкнижка.

Дополнительно представляют письменное согласие родителей и разрешение органа опеки.

Когда российскому гражданину исполнится 18 лет, он имеет право распоряжаться деньгами на счету по своему усмотрению, осуществлять его закрытие в том числе.

Сберегательный банк своим клиентам предлагает широкий спектр услуг. Родители, которые задумались, как открыть счёт в Сбербанке на своего несовершеннолетнего ребёнка, должны понять, что детские вклады – способ накопить денежные средства к совершеннолетию воспитанника. Пусть депозит и не приносит большой доходности, зато гарантирует защиту денег от обесценивания.

Родители закрыть досрочно в Сбербанке вклад на имя ребенка до его совершеннолетия могут только в ряде случаев (например, путем списания на вклад ребенка в другом банке). Для полного закрытия счета со снятием наличных или частичного изъятия средств обязательно понадобится решение органа опеки. Таким образом детские деньги защищаются от злоупотреблений.

Причиной снятия средств может быть только острая потребность в деньгах, вызванная, например, необходимостью:

- в оплате обучения (спецкурсы, подготовка к ЕГЭ, семестр в языковой школе и т.д.);

- в финансировании заграничной поездки с целью лечения или обучения;

- в проведении срочного лечения;

- приобретения недвижимости (желательно – с выделением доли ребенку) и т.д.

Причина должна быть достаточно существенной, чтобы орган опеки дал свое разрешение. Имея на руках разрешение, родителю достаточно обратиться в Сбербанк со своим паспортом и детскими документами, чтобы получить выплату. Если ребенок достиг 14 лет, то снятие денег производится обязательно с его участием.

Помните, сам ребенок до 14 лет не может проводить никаких операций по вкладу (как указано выше, в силу ст. 26 ГК РФ). После 14 лет и до совершеннолетия, он может распоряжаться ими, но с ограничениями. Чтобы закрыть вклад, ребенку потребуется разрешения органов опеки и попечительства и законных представителей (в т.ч. родителей). При этом, операция возможна только в офисе банка.

В случае полного досрочного закрытия средств ставка пересчитывается в размере 2/3 от действующей. Если депозит работал меньше полугода. то по ставке до востребования – 0,01% годовых.

Мнение и размышления

Основное преимущество детского вклада — невозможность простого снятия средств, многие по ошибке считают недостатком. Если вы хотите открыть вклад, в который будите периодически «влезать», то никто не мешает открывать обычные вклады, или, и того проще, пользоваться банковскими картами с начислением процентов на остаток.

Именно для сохранности денег на счете и защиты их от «случайных» трат и разработано данное предложение Сбербанка. По какой-то причине на официальном сайте банка не приведены в достаточном количестве доводы в пользу открытия детских вкладов, но это не мешает дальновидным родителям пользоваться данной услугой.

Возражения из отзывов

Мы проанализировали отзывы и выделили основные многократно повторяющиеся мысли и постарались рассмотреть волнующие вкладчиков нюансы.

Ставка по вкладу не выгодная, можно найти более привлекательные предложения в других банках или даже в Сбербанке.

- Ставка чуть ниже, чем на отдельных вкладах, но выглядит достаточно конкурентной для данного уникального предложения. Вклад долгосрочный, и всё же, Сбербанк в этом плане вселяет большую уверенность нежели другие коммерческие банки. Что касается альтернативных вкладов — то они лишены главного плюса: вы сможете снять и потратить деньги не на то, на что они рассчитаны. А, если вы это можете — то 99,9%, что вы это сделаете, найдя конечно же «достойное» оправдание.

Лучше вложить в золото, оно точно вырастет в цене через столько лет.

- Да, возможно и так. Но лучше вспомнить такое замечательное понятие — диверсификация, или проще «не кладите все яйца в одну корзину «. Хотите вложить деньги в золото, акции, ОФЗ, другие ценные бумаги — пожалуйста.

- Распределите сумму, которую хотите выделить на ребенка на несколько инвестиционных направлений. И вот мы уже должны превратиться в инвесторов, угадать что вырастет больше, прикинуть дивиденды. Вы должны прекрасно понимать, что инвестиции — это отдельная область — и это отдельный и совсем другой разговор. При этом см.пункт выше — вы сможете вывести и потратить деньги не на то, на что хотели.

Не стоит доверять деньги банку на столь долгий срок, все помним «Привет из СССР».

- И все помним, что все деньги обесценились, не только на вкладе для ребенка. Если немного утрировать, то получается, что лучше тогда и вовсе не иметь накоплений — случись чего и всё было зря. Но так ли вы считаете на самом деле?

Случаи бывают разные, может понадобиться срочно снять деньги.

- Все «разные» случаи с участием вашего ребенка будут одобрены органами опеки и вы сможете реализовать накопления. А, если случаи «разные», но не относятся к детям, то вас не вынуждают все свободные деньги отправлять на детский вклад. У вас должны быть финансовые возможности помимо этого депозита, иначе не стоит и думать о его открытии.

Указанные здесь мнения — это взгляд редакции сайта, мы не агитируем и не отговариваем вас от продуктов банка, а предлагаем всесторонне оценить ваши возможности по отношению к конкретной банковской услуге.

Заключение

Как видим, с самого рождения ребенка можно открыть целевой вклад. Ребенку с 7 лет подойдет специальная карта, находящаяся в зоне контроля родителей. А четырнадцатилетние дети вправе открыть вклады самостоятельно и копить денежные средства.

Таким образом, вклад на ребенка до 18 лет в Сбербанке является достойным инструментом для длительного накопления денег. Это может быть целевой вклад или просто подарок к совершеннолетию сына или дочери. Средства на счете застрахованы в АСВ. Доходность зависит от валюты, срока вклада и суммы, в рублях она может доходить до 4,05%.